Дипломная работа: Анализ хозяйственной деятельности автосервиса

Содержание

Введение

Глава 1. Теоретические основы

оценки деятельности предприятия

1.1 Улучшение экологической деятельности предприятия

1.2 Основы стоимостной оценки экологического ущерба и

платежей за загрязнение окружающей среды

Глава 2. Показатели деятельности

автосервиса

2.1 Экономические показатели

2.1.1 Предварительный анализ финансового состояния

предприятия

2.1.2 Вертикальный анализ

2.1.3 Анализ ликвидности баланса

2.1.4 Определение финансово-оперативных

коэффициентов

2.1.5 Коэффициенты ликвидности 2007 г

2.1.6 Коэффициенты платежеспособности (финансовой

устойчивости) за 2007г.

2.1.7 Коэффициенты деловой активности

2.1.8 Коэффициенты рентабельности предприятия

2.1.9 Сводная таблица финансово-оперативных коэффициентов

2007 г

2.1.10 Анализ финансовой устойчивости

предприятия

2.1.11 Анализ хозяйственной деятельности предприятия

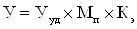

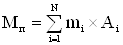

2.1.12 Схема получения конечных результатов деятельности

предприятия

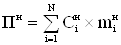

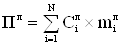

2.1.13 Анализ выполнения производственной программы

2.1.14 Оценка искажающего влияния инфляции

2.1.15 Анализ ритмичности производства

2.1.16 Анализ использования

трудовых ресурсов

2.1.17 Оценка влияния обеспеченности (экстенсивный фактор)

и эффективности использования (интенсивный фактор) трудовых ресурсов на выполнение производственной программы

2.1.18 Анализ состояния и использования основных

производственных фондов

2.1.19 Определение относительной обеспеченности основными

средствами

2.1.20 Оборотные средства предприятия

Выводы и предложения по улучшению деятельности предприятия

Список используемой литературы

Введение

Мы живем в ограниченном для развития

мире. Земля имеет определённые размеры. Природные ресурсы тоже небезграничны, а

часть из них невозобновляемые. В связи с ростом населения количество природных ресурсов,

приходящихся на душу населения, с каждым годом снижается. Поэтому проблемы экологической

безопасности и устойчивости развития относятся к числу приоритетных во внутренней

и внешней политике большинства развитых стран. Кризисная экологическая ситуация,

возникшая в настоящее время в России, является следствием общей неблагоприятной

социально-экономической обстановки и политике природопользования в стране, которая

сложилась в предыдущие годы. В современных условиях стало очевидным, что проблемы

окружающей среды и развития не могут рассматриваться раздельно. Мировой и отечественный

опыт показывает, что невозможно обеспечить устойчивое экономическое развитие общества

за счет разрушения природной среды и истощения природных ресурсов, так же как невозможно

сохранить необходимое качество окружающей среды без сильной экономики. Установлено,

что затраты на охрану окружающей среды могут приводить в определённом смысле к торможению

темпов экономического роста. В свою очередь, необходимость охраны окружающей среды

предполагает создание новых видов экономической активности, способствует созданию

дополнительных рабочих мест, например за счет развития экологически ориентированной

предпринимательской деятельности. Экономика и организация природопользования должны

определять рациональные соотношения между уровнями потребления, развития производства

и экологическими факторами. За загрязнение окружающей среды взимается плата, что

ведёт к усилению экономической ответственности природопользователей.

Одной из глобальных экологических

проблем, требующей кардинального решения, является разрушение озонового слоя, который

служит экраном, разрушающим ультрафиолетовое излучение от лучей солнца. Озон представляет

собой разновидность кислорода и находится примерно на высоте 24 км над землёй. Обеспокоенность состоянием озонового слоя впервые высказана в 1974 году, когда было

установлено, что фторуглеводороды могут разрушать слой озона. Выбрасываемые в атмосферу

фторированные и хлорированные углеводороды (ФХУ) и галогенные соединения разрушают

хрупкую структуру этого слоя, что приводит к образованию "озоновых дыр",

которые опасны для всего живого на Земле. Особенно отрицательно они воздействуют

на здоровье человека, его имунную и генную системы, вызывая рак кожи. Монреальский

протокол 1987г. существенно ограничивает производство и потребление озоноразрушающих

веществ, среди которых наиболее разрушительное воздействие оказывает хлорфторуглеводород-12,

или фреон. Этот газ до последнего времени широко применялся в кондиционерах воздуха,

которые в том числе устанавливаются и в автомобилях, холодильных установках, в производстве

пенопластов и средств пожаротушения. По данным Программы ООН по охране окружающей

среды [9], основными применениями ФХУ на момент принятия Монреальского протокола

являются следующие

Применение ФХУ, %

Таблица 1

| аэрозоли |

27 |

| пенообразователи |

25 |

| холодильники |

25 |

| растворители |

16 |

| прочие |

17 |

|

итого

|

100

|

За последние несколько лет Россия

стала наращивать темпы экономического роста, выполнять свои обязательства по внешним

долгам, развивать международное сотрудничество в области науки, техники, освоения

природных ресурсов, участия в реализации международных проектов. Таким образом,

например, в связи с улучшением уровня жителей страны, совершается большее количество

покупок.

Москва - столица Российской Федерации.

На сегодняшний день город испытывает серьёзные транспортные проблемы (к 2009 г количество автомобилей в городе достигло 3,5 млн единиц), а темпы строительства дорог сильно отстают.

Такой рост автотранспорта повлёк за собой необходимость в создании новых дорожных

развязок, СТОА, которые были бы способны обслуживать этот поток машин. СТОА - это

станция планового технического обслуживания, предоставляет услуги населению и/или

организациям по текущему и капитальному ремонтам, устранению автополомок, установке

дополнительного оборудования (тюнинг), восстановительному (кузовному) ремонту.

Я выбрала эту тему диплома потому,

что живу в этом городе и с каждым годом больше ощущается проблема с загрязнением

окружающей среды автотранспортом, хотя это не единственное средство загрязнения.

В моей дипломной работе на примере работы автомобильной станции технического обслуживания

ООО "Арманд" рассмотрено как функционирует такое предприятие, относящееся

к отрасли автомобилестроения.

Глава 1. Теоретические основы оценки деятельности предприятия

1.1 Улучшение экологической деятельности предприятия

Любой автосервис, даже если не осуществляет

кузовной ремонт на станции, имеет дело с отходами. Это как правило отработанные

жидкости, или твёрдые отходы (запчасти), поэтому ведётся их сбор, что является продолжением

цикла производства товара (в данном случае рассматриваем СТОА по оказанию услуг,

а не производству автомобиля с нуля). Объём рынка отходов в автомобилестроении обусловлен

всей массой товарной продукции, поступающей в сферу производства и потребления как

на этапе изготовления автомобиля так и в процессе технического обслуживания и эксплуатации.

В настоящее время в России создана правовая база в этой сфере, предусматривающая

жесткий контроль и ответственность за нарушения технических норм как в автомобилестроении,

так и в последующем обслуживании транспорта, так как возможны серьёзные последствия

при нарушении предписаний по сбору и утилизации отходов. Отходы автомобильного транспорта

- заметный сегмент в общей совокупности отходов, и степень проявления их опасности

существенно связана с организацией системы сбора. По сути, раздельный сбор опасных

отходов во многом аналогичен работе добывающей промышленности.

Эту концепцию можно проиллюстрировать

на примере работ, проводимых компанией "Комбинат экологического обслуживания"

в рамках Московской городской программы "Авторециклинг" (программа по

сбору и утилю брошенного или вышедшего из обращения транспорта). Состоит программа

из трёх этапов:

Первый этап - "разведка".

Применительно к той совокупности отходов, сбор и утилизация которых для нас особенно

актуальны (отработанные масла, изношенные покрышки, отслужившие свой срок аккумуляторы,

утильные пластмассы и металл и прочее) этот этап подразумевает выделение совокупности

пользователей, у которых образуются такие отходы, а также согласование условий их

сбора, вывоза и утилизации.

Второй этап - построение

"добывающей" инфраструктуры и собственно "добыча". В нашем случае

это приобретение или изготовление необходимого оборудования, его размещение и

"встраивание" в систему экологической безопасности, сортировка отходов

и их первичное накопление. Компания "Комбинат экологического обслуживания"

одно из главных направления своей работы видит в создании и оборудовании мест первичного

накопления отходов. Разработаны и специально изготовлены различные емкости для сбора

отходов масел и технических жидкостей и поддоны для транспортировки этих емкостей.

Для любого клиента может быть найдено комплексное индивидуальное решение, обеспечивающее

наиболее полное решение проблемы удаления отходов (включая, например, установку

специальных фильтров, маслоприемников, маслопроводов и насосов). Первичное накопление

отработавших аккумуляторов обеспечивается кислотостойкими поддонами и контейнерами,

снабженными маркировкой, определяющей варианты использования и порядок сбора отходов.

Имеются и оптимальные решения и для сбора отходов, содержащих лакокрасочные загрязнения,

пластмассы и промасленные материалы.

Третий этап - транспортирование

к местам переработки (утилизации). Самое простое звено, требующее лишь наличия специализированной

техники, обеспечивающей соблюдение действующих норм безопасности при обращении с

отходами.

Помимо сбора транспорта с дворов и

прочих мест, компания "Комбинат Экологического обслуживания" оказывает

так же услуги по вывозу и утилизации мусора более мелких масштабов и произведённого

другими различными сферами деятельности предприятий. Опыт обращения с опасными отходами

показывает, что система сбора - ключевой элемент экологически безопасных технологий

утилизации. При налаженной системе сбора отходов, если есть гарантированные их объемы,

подлежащие переработке, обязательно появляются и развиваются подходящие производственные

мощности. Таким образом, 61% территории Москвы охвачен программой "Авторециклинг",

которая имеет контроль со стороны государства. Такой контроль необходим, т.к. при

нынешней рыночной экономике большая вероятность, что предприниматели просто будут

откупаться, чем заниматься поиском способов вывоза и утилизации мусора. Программа

построена таким образом, что созданы специальные фирмы, которые заключают договор

на вывоз накопленного мусора и к которым прикреплён тот или другой объект (в данном

случае автосервис). Одна из таких московских служб называется "Комбинат экологического

обслуживания", которая на автосервисе специализируется на вывозе и переработке

отработанных масел, при этом, как и любая другая экологическая служба, подчиняется

постановлениям Правительства Москвы.

Постановления правительства Москвы

созданы с целью упорядочивания на территории г. Москвы деятельности по указанию

экологических услуг гласят об обязательном лицензировании фирмами деятельности по

оказанию этих услуг. Отходы, образовавшиеся в процессе деятельности предприятия

считаются его собственностью, если только право собственности на отходы не было

приобретено другим лицом на основании договора купли-продажи, мены, дарения или

иной сделки об отчуждении отходов (п.2 ст.4 Закона об отходах). Если отходы опасные,

то их передача может осуществляться только лицу, имеющему лицензию на осуществление

деятельности в области обращения с опасными отходами. Деление отходов на отдельные

классы опасности для окружающей природной среды установлено Федеральным классификационным

каталогом отходов, утвержденным приказом Министерства природных ресурсов РФ от 2

декабря 2002 г. № 786, и "Критериями отнесения опасных отходов к классу опасности

для окружающей природной среды", утвержденными приказом Министерства природных

ресурсов РФ от 15 июня 2001 г. № 511.

Размер платы за загрязнение окружающей

среды в связи с размещение отходов производства и потребления напрямую зависит от

объема мусора. При планировании объема мусора нужно руководствоваться региональными

нормативами его образования в хозяйственной деятельности. По Москве действует распоряжение

Премьера Правительства Москвы от 3 ноября 1998 г. № 1219-РП "Об утверждении норм накопления твердых бытовых отходов от предприятий и организаций

г. Москвы". Количество твердых бытовых отходов (далее - ТБО) на "генерирующую"

единицу: Среднегодовая норма накопления отходов - 46 кг на машино-место в автомастерских

Этим нормативам должны строго следовать

московские коммунальщики при заключении договоров на сбор, вывоз и обезвреживание

твердых отходов. Зная свой норматив, можно посчитать сумму экологических платежей

в конкретной ситуации. Для этого применим "Порядок определения платы и ее предельных

размеров за загрязнение окружающей природной среды, размещение отходов, другие виды

вредного воздействия", который утвержден постановлением Правительства РФ от

28 августа 1992 г. № 632 (Постановление № 632). Норматив образования отходов (а

в случае размещения отходов - так же лимит на их размещение) - индивидуальный показатель

для каждого хозяйствующего субъекта. Он утверждён территориальными органами Ростехнадзора

на основании проекта, разработанного природопользователем, в порядке, установленном

постановлением правительства РФ от 16 июня 200 г № 461. Обязанность индивидуальных предпринимателей и юридических лиц при эксплуатации предприятий,

зданий, строений, сооружений и иных объектов, связанной с обращением с отходами,

разрабатывать проекты нормативов образования отходов и лимитов на размещение отходов

(далее - Проект) установлена статьей 11 Закона об отходах. Этот проект разрабатывается

на основании методических указаний, утвержденных приказом МПР РФ от 11 марта 2002 г. № 115. Если у природопользователя нет разрешения на размещение отходов, то вся фактически размещенная

масса загрязняющих веществ признается сверхлимитной и подлежит оплате в пятикратном

размере (п.6 Постановления № 632). Кроме того, в случае невнесения платы за негативное

воздействие применяется ст.8.41 КоАП РФ. Однако, обязанность по внесению этих платежей

возникает только при размещении отходов. Уплату следует производить не позднее 20-го

числа месяца, следующего за отчетным периодом - календарным кварталом (приказ Ростехнадзора

от 8 июня 2006 г. № 557). То есть до 20 апреля 2009 года плательщики должны рассчитаться

с бюджетом по итогам I квартала.

Форма расчета платы за негативное

воздействие на окружающую среду, порядок ее заполнения и предоставления утверждены

приказом Ростехнадзора от 27 марта 2008 г. № 182 (далее - приказ № 182). Расчет подается в Управление Ростехнадзора по местонахождению стационарного объекта

и по месту госрегистрации передвижного источника выбросов. Если у фирмы есть отдельно

расположенные производственные территории и объекты размещения отходов, расчет платы

по ним подается в составе единого расчета, а перечислять плату нужно в бюджеты муниципальных

образований, на территории которых они расположены (пп.5 и 19 порядка, утв. приказом

№ 182). Расчет состоит из четырех разделов: выбросы в атмосферу - от стационарных

источников и передвижных объектов, сброс загрязнений в водные объекты и размещение

отходов. Данные по каждой составляющей заносятся в таблицу. Затем с учетом действующих

нормативов и ежегодных поправочных коэффициентов производятся необходимые расчеты.

Полученные показатели суммируются, и получается итоговая величина к уплате.

Контроль за своевременностью и полнотой

внесения в бюджет экологического платежа осуществляет Росприроднадзор и его территориальные

органы. Проверки проводятся согласно Федеральному закону от 8 августа 2001 г. № 134-ФЗ: в отношении одного лица - не чаще одного раза в два года и не дольше месяца. Малый бизнес

впервые подвергают контролю спустя три года с момента регистрации (п.4 ст.7). Невнесение

в установленные сроки платы за негативное воздействие на окружающую среду является

административным правонарушением. Ответственность предусмотрена статьей 8.41 КоАП

РФ: должностные лица компании и предприниматели платят от 3000 до 6000 руб., организации

- от 50 000 до 100 000 руб. В последнее время штрафы так и сыплются на головы нарушителей

(см. постановления ФАС СЗО от 17 февраля 2009 г. по делу № А05-9318/2008, от 12 февраля 2009 г. по делу № А21-6272/2007, от 15 января 2009 г. по делу № А21-6272/2007, от 23 декабря 2008 г. по делу № А05-4102/2008, от 25 ноября 2008 г. по делу № А21-1683/2008). Сумма должна быть внесена в течение 30 дней со дня вступления в силу

соответствующего постановления (ст.32.2 КоАП РФ). За просрочку взимается штраф в

двукратном размере неуплаченной суммы либо применяется административный арест до

15 суток (ст. 20.25 КоАП РФ). Пени в данном случае не начисляются (п.31 Методических

рекомендаций, утв. приказом Ростехнадзора от 12 сентября 2007 г. № 626).

Как сообщают в Департаменте Росприроднадзора

по Северо-Западному федеральному округу, недоимки по плате за негативное воздействие

на природу, выявленные в ходе проверок, могут быть взысканы в течение трех лет

(ст. 199 ГК РФ).

Таблица 2

Число собственных

легковых автомобилей на 1000 человек населения (на конец 2007 г.), шт

По таблице 2 хорошо видно, что с каждым

годом количество личного транспорта увеличивается, а значит и количество выбросов

отработанных газов в атмосферу тоже растёт. В процентном соотношение темп роста

автомобилей с 2000 по 2007 г. г. составил почти 57% (522,5/333,6*100=63,8%), что

чуть больше половины. Из этих данных следует, что количество выбросов, загрязняющих

атмосферу растёт вместе с количеством приобретённого транспорта.

Предложения по уменьшению выбросов

вредных веществ автотранспортом, это:

Снабжение каждого автомобиля катализаторами.

(Хотя роль катализатора - сжигание выхлопных газов, а образуются выхлопы путём сжигания

топлива. Следовательно требуется разработка и применение наиболее экологически чистого

топлива. На сегодняшний день в целях стимулирования объеков топливного рынка Москвы

к производству и реализации на территории города моторного топлива более высокого

технического уровня с улучшенными экологическими показателями, удовлетворяющими

по выбросам европейским нормативам ЕВРО-3 и ЕВРО-4, постановлением Правительства

Москвы "О стандартах на моторное топливо с улучшенными экологическими характеристиками"

от 28 декабря 2004 г. № 952 - ПП утверждены стандарты на бензины и дизельное топливо

для автомобильной техники г. Москвы (пониженное содержание серы, ароматических углеводородов,

наличие экологических присадок) будет способствовать снижению выбросов загрязняющих

веществ автомобильным транспортом на 67 тыс. тонн в год начиная с 2006 г.

Средняя стоимость катализатора на

1 автомобиль (в среднем по Москве):

легковой (вес до 3,5 тонны) 15 000

рублей

микроавтобус 15 000 рублей (с легковым

автомобилем одна система выпуска выхлопных газов)

грузовой транспорт 19 500 рублей

(двигатели в отличии от первых двух категорий автомобилей преимущественно дизельные)

Снабдить кузовной цех окрасочной системой

на водной основе, что уменьшит выброс летучих веществ в атмосферу (см. пример слайд)

Менять фильтра в окрасочных камерах

в установленные инструкцией сроки по эксплуатации фирмой-производителем

Хранить использованную ветош, фильтра,

масла в отдельных закрытых ёмкостях в вентилируемых помещениях

Хорошо отлаженная система рециркуляции

воды в секторе автомойки, т.к. для все чистящие и моющие средства имеют не менее

вредный химический состав

В качестве выводов по разделу можно

ответить, что:

Сбор опасных отходов - это самостоятельная

отрасль производства, во многом определяющая направление и динамику развития перерабатывающих

мощностей.

- Развитие отрасли дифференцированного

сбора опасных отходов - это реальный шаг к увеличению вторичной переработки отходов,

к сокращению сжигания отходов и, следовательно, снижению выбросов загрязняющих веществ

в атмосферу.

- Государственная экологическая политика

должна предусматривать стимулирование развития технологий раздельного сбора опасных

отходов.

Что нужно сделать организации для

расчета платы:

1. Согласовать с территориальным управлением

Ростехнадзора информацию о видах деятельности организации, видах выпускаемой продукции

и т.п. На основании представленных данных территориальное управление Ростехнадзора

определяет примерные размеры допустимых нормативов выбросов или сбросов и

выдает справку о нормах для вашего вида деятельности и загрязняющие вещества для

вашего предприятия.

2. Своими силами или с помощью

специальных лабораторий точно определить объемы выбросов. При этом организация

несет расходы, связанные с определением объемов выбросов: оплата услуг специальных

лабораторий, расходы по самостоятельному определению объемов выбросов и т.п., которые

принимаются в целях налогообложения при условии экономического обоснования и документального

подтверждения произведенных расходов.

3. Рассчитать размер платежей (объемы

выбросов умножить на ставку и на коэффициенты)

4. Совет

Во избежание разногласий с контролирующими

органами рекомендуется в договорах на вывоз мусора следует прямо оговаривать комплекс

обязанностей перевозчика:

вывозить отходы;

размещать их;

вносить плату за негативное воздействие

на окружающую среду.

В принципе, достаточно оговорить переход

к перевозчику права собственности на отходы организации, которая их произвела.

Право собственности на отходы можно

оставить за арендодателем в целях экономии на вывозе мусора, если предприятие арендует

производственную площадь.

1.2 Основы стоимостной оценки экологического ущерба

и платежей за загрязнение окружающей среды

Под загрязнением окружающей среды понимается антропогенно обусловленное

поступление вещества и энергии в окружающую среду, приводящее к ухудшению ее состояния

с точки зрения социально-экономических интересов общества.

Эколого-экономический ущерб окружающей природной среде означает

возможные или фактические, экономические, экологические и социальные потери, возникающие

в результате нарушения природоохранного законодательства; хозяйственной деятельности

человека; аварий и катастроф. Ущерб проявляется в виде потерь природных, трудовых

материальных, а, следовательно, и финансовых ресурсов в народном хозяйстве; ухудшения

социально-гигиенических условий проживания населения; качественных изменений (потерь)

экономического потенциала страны.

Ущерб от загрязнения окружающей среды может измеряться [2, 11,

17, 18]:

в натуральных показателях ущерба, характеризующих ухудшение состояния

реципиентов, вызываемое данным уровнем загрязнения; в условных единицах (условных

тоннах) нагрузки на реципиентов при данном уровне загрязнения. Последние определяются

с помощью системы коэффициентов, учитывающих: состав реципиентов в загрязненной

зоне; степень достижения установленных нормативов качества окружающей среды; сравнительную

опасность различных загрязнений для здоровья человека, экологических систем, общественного

и личного имущества; условия их рассеивания (разбавления) в окружающей среде.

Экономическая оценка экологического ущерба [1, 2, 11, 17, 18]

заключается в определении фактических и возможных финансовых потерь от негативного

изменения качественных и количественных параметров окружающей среды в целом и ее

отдельных эколого-ресурсных компонентов, а также от последствий этого изменения.

Экономический ущерб от загрязнения среды является комплексной величиной и определяется

как сумма затрат, возникающих у отдельных видов реципиентов в пределах загрязненной

зоны. В настоящее время используются следующие методы определения данного показателя:

пересчет в стоимостное выражение натуральных величин ущерба или условной нагрузки

на реципиентов.

Экономическая оценка годового ущерба (У, руб. /год) от выброса

загрязняющих веществ (ЗВ) в атмосферу определяется по формуле [2, 11, 17]:

, (1)

, (1)

где:

- удельный экономический ущерб от

выброса одной условной тонны загрязнений, руб. /усл. т;

- удельный экономический ущерб от

выброса одной условной тонны загрязнений, руб. /усл. т;

- приведенная масса выброса (сброса)

загрязняющих веществ, усл. т/год;

- приведенная масса выброса (сброса)

загрязняющих веществ, усл. т/год;

- коэффициент, учитывающий экологические

факторы (состояние атмосферного воздуха или водных объектов) для данной территории.

- коэффициент, учитывающий экологические

факторы (состояние атмосферного воздуха или водных объектов) для данной территории.

Удельный экологический ущерб ( ) для условий Московской области в

стоимостных оценках 2008 г. составит [11]:

) для условий Московской области в

стоимостных оценках 2008 г. составит [11]:

от выброса загрязняющих веществ в атмосферу ( ) - 239,5 руб. /усл. т (данный

показатель дифференцируется по экономическим районам РФ);

) - 239,5 руб. /усл. т (данный

показатель дифференцируется по экономическим районам РФ);

Приведенная масса выброса (сброса) ЗВ представляет собой величину,

позволяющую в сопоставимом виде отразить относительную вредность всей суммы разнообразных

загрязнений, поступающих в атмосферный воздух или в водную среду. Этот показатель

рассчитывается по формуле:

, (2)

, (2)

где:

i - индекс вида загрязняющего вещества; N - количество загрязнителей;

- фактическая масса годового выброса

(сброса) i-го вида загрязняющего вещества, т/год;

- фактическая масса годового выброса

(сброса) i-го вида загрязняющего вещества, т/год;  - показатель относительной (эколого-экономической)

опасности i-го вида загрязняющего вещества, усл. т/т.

- показатель относительной (эколого-экономической)

опасности i-го вида загрязняющего вещества, усл. т/т.

Значение величины  для каждого вида загрязняющего вещества

определяется по формуле:

для каждого вида загрязняющего вещества

определяется по формуле:

(3)

(3)

где:

- предельно допустимая концентрация

i-го вида загрязняющего вещества, мг/м3 или г/м3.

- предельно допустимая концентрация

i-го вида загрязняющего вещества, мг/м3 или г/м3.

Для расчета ущерба от загрязнения атмосферы в качестве ПДК принимается

- среднесуточная

предельно допустимая концентрация i-го вида загрязняющего вещества в атмосферном

воздухе. При отсутствии этого показателя принимается предельно допустимая максимальная

разовая концентрация (

- среднесуточная

предельно допустимая концентрация i-го вида загрязняющего вещества в атмосферном

воздухе. При отсутствии этого показателя принимается предельно допустимая максимальная

разовая концентрация ( ) или величина ориентировочно безопасного

уровня воздействия (ОБУВ).

) или величина ориентировочно безопасного

уровня воздействия (ОБУВ).

Коэффициенты, учитывающие экологические факторы, предназначены

для дополнительной корректировки суммарного воздействия, оказываемого загрязнениями

на конкретную территорию.

В основу коэффициента, учитывающего состояние воздушного бассейна

( ), положен

показатель степени загрязнения и деградации природной среды на территории экономических

районов Российской Федерации в результате присущих этим районам выбросов в атмосферу.

), положен

показатель степени загрязнения и деградации природной среды на территории экономических

районов Российской Федерации в результате присущих этим районам выбросов в атмосферу.

Плата за вредное воздействие на окружающую

среду (плата за загрязнение) является одной из форм возмещения эколого-экономического

ущерба от антропогенной деятельности. Правовая основа её закреплена Законом РФ

"Об охране окружающей среды", принятом в 2002 г. (впервые - Законом РСФСР "Об охране окружающей природной среды" в 1991 г.). Плата за загрязнение окружающей природной среды взимается с предприятий, учреждений, организаций

и других юридических лиц (независимо от их организационно-правовых форм и форм собственности),

которым предоставлено право ведения производственно-хозяйственной деятельности на

территории Российской Федерации и осуществляющих следующие виды воздействия [9,

17]: выбросы загрязнителей в атмосферу от стационарных и передвижных источников;

сбросы ЗВ в поверхностные и подземные водные объекты, а также любое подземное размещение

загрязняющих веществ; размещение отходов.

Плата за вредное воздействие на окружающую

среду призвана выполнять две функции: во-первых, стимулирования снижения уровня

негативного экологического влияния и, во-вторых, накопления денежных средств для

компенсации последствий антропогенной деятельности. Основной функцией платы за загрязнение

является стимулирующая функция, но, в настоящее время, предпочтение отдается функции

аккумулирования средств для воспроизводства качества окружающей среды. Поэтому,

при установлении нормативов платы за загрязнение принят затратный подход, который

исходит из необходимости обеспечения финансирования природоохранных мероприятий

по ликвидации причиняемого ущерба или его предотвращению [9, 17].

Основой системы платежей за вредное

воздействие на окружающую среду служат нормативы платы за загрязнение (руб. /т),

устанавливаемые на федеральном уровне и не учитывающие региональные эколого-экономические

особенности. Выделяют два вида нормативов платы:

за выбросы, выбросы ЗВ в пределах

допустимых нормативов -  ;

;

за выбросы, сбросы загрязняющих веществ

и размещение отходов в пределах установленных лимитов -  .

.

Нормативы платы за размещение отходов

устанавливаются за объемы размещения в пределах установленных лимитов ( ) [9].

) [9].

Общая сумма выплат за загрязнение

атмосферы (водных объектов) определяется с помощью следующих формул [9, 17]:

(4)

(4)

(5)

(5)

(6)

(6)

(7)

(7)

где:

- фактическая масса выброса (сброса)

i-го вида загрязняющих веществ в пределах допустимых нормативов, т/год;

- фактическая масса выброса (сброса)

i-го вида загрязняющих веществ в пределах допустимых нормативов, т/год;

- фактическая масса выброса (сброса)

i-го вида загрязняющих веществ в пределах установленных лимитов, т/год;

- фактическая масса выброса (сброса)

i-го вида загрязняющих веществ в пределах установленных лимитов, т/год;

- фактическая масса выброса (сброса)

i-го вида загрязняющих веществ сверх установленных лимитов, т/год;

- фактическая масса выброса (сброса)

i-го вида загрязняющих веществ сверх установленных лимитов, т/год;

5 - повышающий штрафной коэффициент;

- ставки платы за выбросы (сбросы)

i-го вида ЗВ в пределах допустимых нормативов, руб. /т;

- ставки платы за выбросы (сбросы)

i-го вида ЗВ в пределах допустимых нормативов, руб. /т;

- ставки платы за выбросы (сбросы)

i-го вида ЗВ в пределах установленных лимитов, руб. /т.

- ставки платы за выбросы (сбросы)

i-го вида ЗВ в пределах установленных лимитов, руб. /т.

Ставки платы за загрязнение окружающей

среды ( ,

,  ) определяются путем

умножения нормативов платы (

) определяются путем

умножения нормативов платы ( ,

,  ) на соответствующий коэффициент, учитывающий

экологические факторы (

) на соответствующий коэффициент, учитывающий

экологические факторы ( ):

):

(8)

(8)

(9)

(9)

Общая сумма выплат за загрязнение

атмосферы передвижными источниками при отсутствии данных о величине выбросов загрязнителей

определяется исходя из количества израсходованного топлива и его вида [9, 13].

Сведения об экологическом воздействии

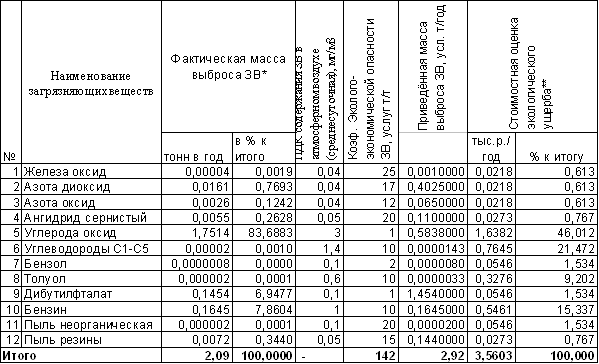

ООО "Аларм Сервис" представлены в табл.2.1, а также на рис.2.1 При оценке

ущерба, причиняемого основным компонентам окружающей среды деятельностью фирмы,

были использованы данные, полученные на предприятии Источниками загрязнения воздушного

бассейна на предприятии являются: кузовной цех с установленными в нём двумя красильными

камерамиВ выбросах предприятия от стационарных источников присутствует 12 компонентов;

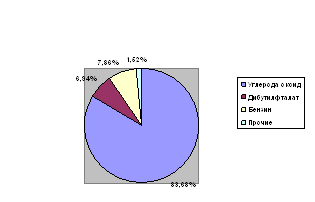

общее количество вредных веществ составляет (см. табл.2.1) на 2008 г.2,09 т/год. Основной удельный вес в структуре массы (см. рис.2.1-а) занимают выбросы оксида углерода

(83,68% или 1,75 т/год). Восьмая доля приходится на бензин (7,86% или 0,16 т/год);

порядка 6,94% - на дибутилфталат (0,14 т/год), Таким образом, получаем, что почти

99% общего количества выбросов изучаемого объекта представлены только тремя видами

загрязнителей, а доля остальных 9 веществ (из 12) относительно мала - 1,52%.

Производственные единицы предприятия

- окрасочные камеры в цехах, оснащены воздухоочистными фильтрами.

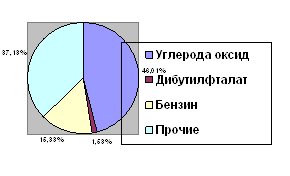

Стоимостная оценка экологического

ущерба от загрязнения атмосферы выбросами стационарных источников по состоянию на

2008г. равна 3,56 тыс. руб. /год. Большая часть этой суммы (1,6 тыс. руб. /год)

обусловлено всего одним веществом - диоксидом азота (см. табл.2.1, рис.2.1-б). Приведенные

данные позволяют сделать вывод о том, что произошло существенное изменение удельных

весов основных загрязнителей по сравнению с аналогичными показателями в структуре

массы выбросов. Так, например, весовая доля оксида углерода составляла 83,68%, а

экологический ущерб, наносимый данным веществом, оценивается в 46,01% от его общей

суммы. В целом, выбросы стационарных источников предприятия являются умеренно токсичными

(III класс опасности): средневзвешенный коэффициент их относительной опасности равен

142 усл. т/т (см. табл.2.1) [11]. Таким образом, главной задачей предприятия в области

охраны качества атмосферного воздуха является уменьшение выбросов углерода оксида,

дибутилфталата и бензина от стационарных источников.

Таблица 2.1

Эколого-экономический

ущерб, причиняемый атмосфере выбросами ООО "Аларм-Сервис" (от стационарных

источников)

А) По фактической (абсолютной массе),

%:

Б) По причиняемому эколого-экономическому

ущербу

Рисунок 2.1 Структура выбросов загрязняющих

веществ стационарными источниками

Выводы по 1.1: Эколого-экономический ущерб окружающей

природной среде означает возможные или фактические, экономические, экологические

и социальные потери, возникающие в результате хозяйственной деятельности человека;

нарушения природоохранного законодательства; аварий и катастроф.

Экономическая оценка экологического ущерба заключается в определении

фактических и возможных финансовых потерь от негативного изменения качественных

и количественных параметров окружающей среды в целом и ее отдельных эколого-ресурсных

компонентов, а также от последствий этого изменения. Экономический ущерб от загрязнения

среды является комплексной величиной и определяется как сумма затрат, возникающих

у отдельных видов реципиентов в пределах загрязненной зоны. В зависимости от способа

измерения экоущерба используются следующие методы определения данного показателя:

пересчет в стоимостное выражение натуральных величин ущерба или условной нагрузки

на реципиентов.

Плата за вредное воздействие на окружающую среду (плата за загрязнение)

является одной из форм возмещения эколого-экономического ущерба от антропогенной

деятельности. Правовая основа её закреплена Законом РФ "Об охране окружающей

среды", принятом в 2002 г. (впервые - Законом РСФСР "Об охране окружающей

природной среды" в 1991 г.). Плата за загрязнение призвана выполнять две функции:

стимулирования снижения уровня негативного экологического влияния и накопления средств

для компенсации последствий антропогенной деятельности.

Выводы по главе: Основы улучшения

эколого-экономической деятельности предприятия.

Экологически ориентированная продукция

удерживает прочные позиции в выпуске товаров как промышленного назначения (очистная

техника, контрольно-измерительное оборудование и т.п.), так и потребительских товаров

(от натуральных продуктов питания и безопасных бытовых средств до безвредных красок).

Производство такой продукции считается престижными прибыльным, при этом компании

создают тем самым себе рекламу и благоприятный имидж на рынке. В настоящее время

конкурентоспособность на национальном и мировом рынках определяется в том числе

и экологическими параметрами выпускаемых товаров, а так же затратами на охрану окружающей

среды, влияющими на уровень общих издержек. Это влияет на цену товара, рынки сбыта,

перспективы дальнейшего производства. Нужно отметить, что в развитых странах происходит

выравнивание требований экологического законодательства, что воздействует на структуру

товарных потоков и направления инвестирования. По оценкам, природоохранные технологии

в перспективе будут представлять одно из основных средств конкурентной борьбы [слайд

7] Изменение отношений собственности и широкое развитие предпринимательства в России

как элемента государственной политики определяют появление субъектов предпринимательства

с разносторонней сферой интересов. В результате стихийной деятельности новых форм

собственности может произойти увеличение нагрузки на окружающую среду, что требует

необходимость формирования системы регулирования такой деятельности в целях защиты

экологических интересов.

Глава 2. Показатели деятельности автосервиса

2.1 Экономические показатели

2.1.1 Предварительный анализ финансового состояния предприятия

Финансовое состояние предприятия

- это комплекс понятий, который характеризуется системой показателей отражающих

наличие, размещение, использование денежных ресурсов предприятия.

Анализ финансового состояния предприятия

представляет собой исследование основных характеристик финансового состояния, таких

как: ликвидность баланса, текущая и принципиальная платежеспособность предприятия,

финансовая устойчивость, деловая активность, доходность (рентабельность), кредитоспособность,

возможность банкротства.

Целью финансового анализа деятельности

предприятия является оценка его финансового состоянии для определения возможности

повышения эффективности функционирования на основе рациональной финансовой политики

предприятия.

Предметом финансового анализа является

закономерности оборота капитала на предприятии и процессы формирования конечных

финансовых результатов деятельности.

Объектом финансового анализа являются

конкретные показатели финансового состояния предприятия, а так же характеристики

финансового состояния предприятия. Бухгалтерский баланс является основным информационным

источником для анализа финансового состояния предприятия.

Финансовый анализ проводится на основе

построения сравнительного аналитического баланса по которому выполняется горизонтальный

и вертикальный анализ.

Горизонтальный анализ представляет

собой оценку динамики основных статей баланса в абсолютном и относительном выражении.

Вертикальны анализ представляет собой

оценку структуры актива и пассива и баланса в целом с построение структурных схем

баланса на начало и конец года.

На стадии предварительного анализа

финансового состояния предприятия проводится предварительная оценка эффективности

использования капитала предприятия на основе сопоставления темпа прироста капитала

с темпом прироста выручки.

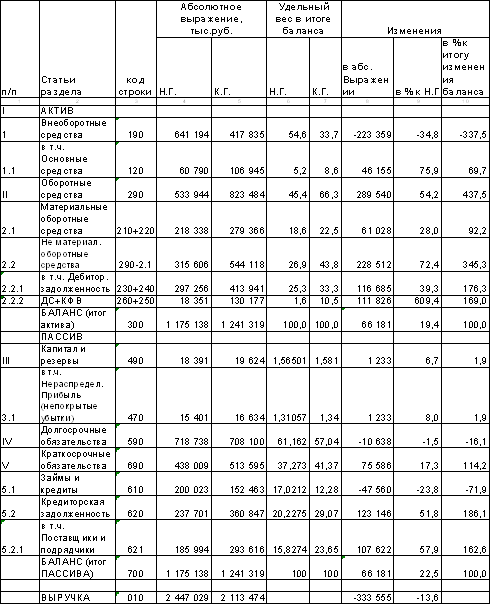

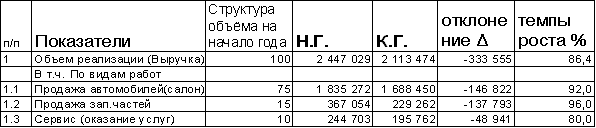

Таблица 3

Оценка динамики основных показателей

бухгалтерского баланса 2007

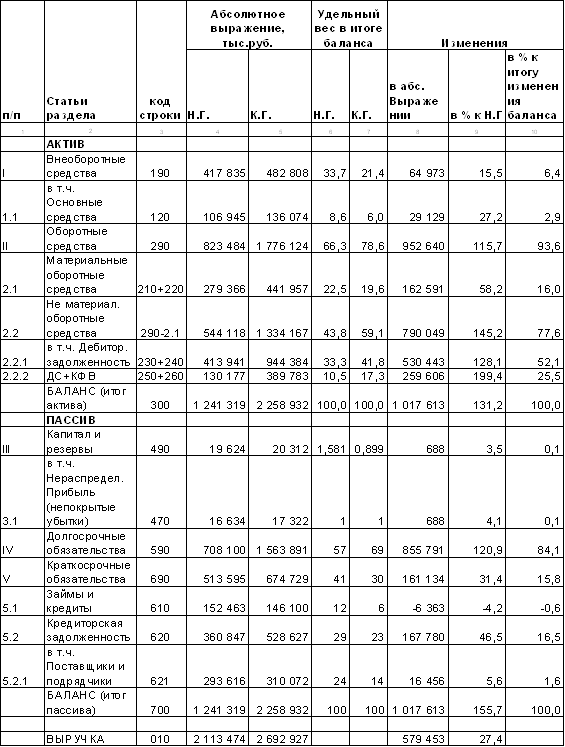

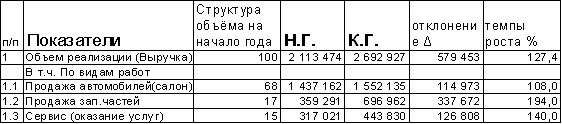

Таблица 4

Оценка динамики основных показателей

бухгалтерского баланса 2008 г.

2.1.2 Вертикальный анализ

СОС = СК – Вна

СОСнг2007 = 18 391-641 194=-622 803

т. р. СОСнг2008 =19 624-417 835=-398 211 т. р.

СОСкг 2007= 19 624-417 835=-398 211

т. р. СОСкг 2008= 20 312-482 808=-462 496 т. р.

Из расчета видно, что собственных

оборотных средств у предприятия нет, доля собственного капитала очень мала. А в

структуре баланса, отражённой в виде горизонтального анализа [таблицы 3 и 4]

показано, как используются заёмные средства. Отобразим структуру баланса графически

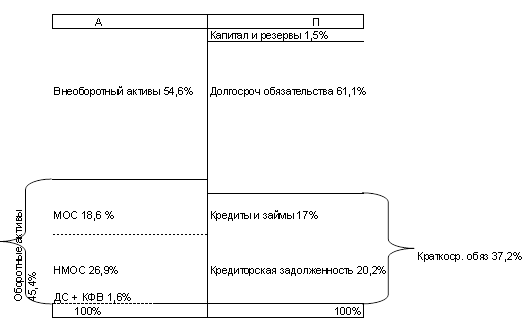

на рисунках 1, 2 и 3.

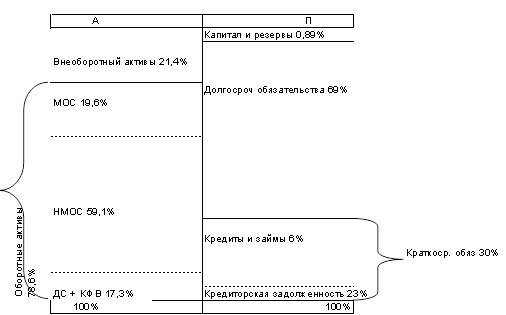

Рисунок 1

Оценка динамики основных показателей

бухгалтерского баланса на начало 2007 г, удельный вес в итоге (%)

Вывод: В активе баланса основная его

часть представлена внеоборотными средствами, которая составляет 54,6%, а 45,4% приходится

на долю оборотных средств предприятия, в которых выделим 18,6% материальных оборотных

средств, а 26,9% нематериальные оборотные средства. Вторая часть баланса ПАССИВ

показывает из каких источников сформированы активы предприятия. По шкале видно,

что оборотные активы предприятия сформированы за счёт долгосрочных и краткосрочных

обязательств (заимствованные средства). Оборотные средства подразделяются на материальные

и нематериальные активы. Материальные активы (18,6%) включают в себя запасы и сырьё,

а так же уплату НДС. Они сформированы полностью из заёмных средств, а более детально

- частично как за счёт долгосрочных обязательств, так и за счёт краткосрочных (в

частности кредиторской задолженности). На формирование не материальных активов использовались

краткосрочные заёмные средства (часть кредиторской задолженности, а так же займы

и кредиты).

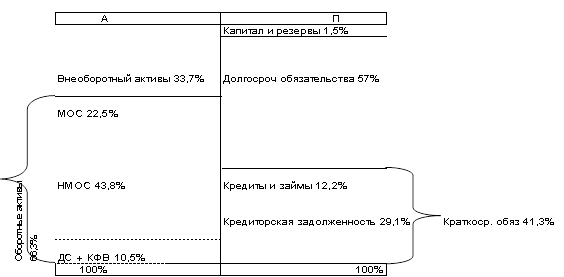

Рисунок 2

Оценка динамики основных показателей

бухгалтерского баланса на конец 2007 г - начало 2008г, удельный вес в итоге (%)

Вывод: На конец 2007 г (за год) оборотные активы увеличились на 20,9%, при этом доля внеоборотных активов снизилась на

столько же. При этом материальные оборотные средства увеличились на 3,9% и сильно

возросли нематериальные активы на 20,2%. Оборотные средства предприятия так же состоят

из заёмного капитала, т.к. доля собственного капитала не изменилась. Оборотные средства

полностью профинансированы заёмными средствами, состоящими так же из долгосрочных

и краткосрочных обязательств. Долгосрочный займ снизился почти на 4%, а доля кредиторской

задолженности в краткосрочных обязательствах увеличилась почти на 10%.

Рисунок 3

Оценка динамики основных показателей

бухгалтерского баланса на конец 2008 г, удельный вес в итоге (%)

Вывод: оборотные средства за исследуемый

период сильно возросли, на конец отчетного года их доля 78,6%, а внеоборотные средства

(в т. ч. и основные средства) сильно уменьшились. Доля материальных средств снова

снизилась, а нематериальные активы по сравнению с концом предыдущего года увеличились

на 10%. Сформированы оборотные средства как ив предыдущие отчетные периоды за счёт

заёмных средств, доля которых по сравнению с собственным капиталом составляет 99%!

Доля долгосрочных обязательств снова выросла. Т.о. материальные оборотные средства

предприятия всё так же образованы за счёт долгосрочного займа, а нематериальные

активы - большая часть долгосрочными обязательствами, кредиторской задолженностью

и краткосрочным займом. При этом краткосрочный займ понизился на 11,37% и в нём

произошло перераспределение с большим весом на кредиторскую задолженность.

Общий вывод по динамике основных

показателей бухгалтерского баланса за исследуемые года: финансирование деятельности

предприятия происходит полностью за счёт заёмных средств. Их доля составляет на

конец отчётного года 99,2%, а собственный капитал имеет тенденцию уменьшаться (с

1,5% до 0,89%). При этом наблюдаются изменения в долях кредиторской задолженности,

на конец года её процент увеличивается, что неплохо. Т.к. предоставленный займ в

виде сырья и товаров поставщиками с отсрочкой платежа наиболее недорогой способ

"прокредитоваться" по сравнению с банком, где большие проценты за пользование

кредитом.

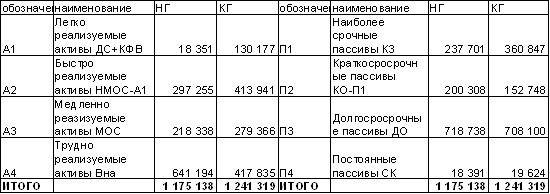

2.1.3 Анализ ликвидности баланса

Ликвидность баланса определяется как

степень покрытия обязательств предприятия его активами, срок превращения которых

в денежные средства соответствует сроку погашения этих обязательств.

Анализ ликвидности баланса заключается

в сравнении отдельных видов активов сгруппированных по степени их ликвидности, начиная

с самых ликвидных с отдельными видами обязательств (пассив) сгруппированных по срокам

их погашения начиная с наиболее срочных. И актив и пассив разделены на 4 группы.

В активе выделяют следующие 4 группы:

А1 - это легко реализуемые активы.

Включают в себя денежные средства и краткосрочные финансовые вложения, наиболее

ликвидные активы, которые могут быть использованы предприятием для текущих расчетов

в любое время (ДС+КФВ).

А2 - быстрореализуемые активы, включают

дебиторскую задолженность и прочие оборотные активы. Достаточно ликвидная группа,

однако для обращения в наличность требуется некоторое время, в течении которого

осуществляются расчеты по отправленной дебиторам продукции (ДЗ и прочие Об. а.).

А3 - медленно реализуемые активы.

Представляют из себя материальные оборотные средства, т.е. та их часть оборотных

активов, которая обслуживает стадию производства. Из всех оборотных групп имеет

самый длительный срок оборота (МОС).

А4 - труднореализуемые активы, включают

внеоборотные активы, т.е. хозяйственные ресурсы используемые в деятельности предприятия

и составляющие материально - производственную базу этой деятельности (НМОС).

Пассивы сгруппированы по срочности

их погашения в следующие 4 группы:

П1 - наиболее срочные пассивы, включают

в себя кредиторскую задолженность (КЗ).

П2 - краткосрочные пассивы, включают

все остальные элементы краткосрочных обязательств, кроме кредиторской задолженности

и в первую очередь учитываются краткосрочные кредиты и займы (Кратк. ЗиК, кроме

КЗ).

П3 - долгосрочные пассивы, полностью

совпадает с долгосрочными обязательствами (ДО).

П4 - постоянные пассивы, включают

"Капитал и резервы", собственный капитал предприятия 3 раздел (СК).

Для анализа ликвидности баланса для

выявления его структуры соответствующие группы активов и пассивов сравниваются по

величине, при этом проводится выполнение четырех основных неравенств, которые отражают

стандарты абсолютной ликвидности баланса.

А1≥П1 - уравнение текущей ликвидности

А2≥П2 - уравнение перспективной

ликвидности

А3≥П3 - уравнение прогнозной

ликвидности. Прогнозирует платежные возможности предприятия по погашению долгосрочных

обязательств при условии своевременного оборота материальных оборотных средств.

А4≤П4 - балансирующее неравенство,

при выполнении которого фиксируется наличие собственных оборотных средств предприятия,

основа для финансовой устойчивости предприятия.

Выполнение этих четырех неравенств

отражает нормативную структуру баланса в целом, обеспечивающую платежеспособность

предприятия, финансовую устойчивость и непрерывный оборот капитала. Выполнение этих

четырех неравенств свидетельствует об абсолютной ликвидности баланса.

Если одно из первых двух неравенств

не выполняется, делается дополнительная проверка по сумме первых двух групп:

А1+А2=П1+П2

Если это условие выполняется, баланс

считается близким к абсолютной ликвидности, во всех остальных случаях баланс считается

далеким от абсолютной ликвидности.

Данный метод исследования структуры

баланса является простым, однако не дает точного представления о степени ликвидности

баланса.

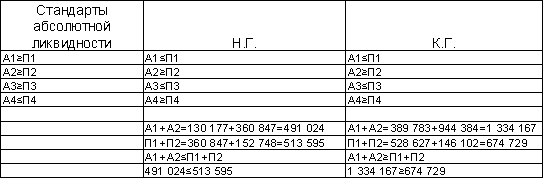

Таблица 5

Анализ ликвидности баланса 2007, тыс.

р.

Таблица 5.1

Одно из первых двух уравнений не выполняется

- уравнение текущей ликвидности. Делаем проверку. Баланс далёк от абсолютной

ликвидности, т.к. не выполняется условие А1+А2=П1+П2 (Н. Г.315 606=438 009, К. Г.544

118=513 595). На начало года уравнение текущей ликвидности не выполняется, т.е.

у предприятия недостаточно денежных средств (ДС) и краткосрочных финансовых вложений

(КСВ) для погашения кредиторской задолженности.

Уравнение перспективной ликвидности

выполняется, т.к. у предприятия достаточно дебиторской задолженности для погашения

краткосрочных кредитов и займов, при условии своевременных расчетов с дебиторами.

Уравнение прогнозной ликвидности не

выполняется, т.к. у предприятия присутствуют долгосрочные обязательства.

Балансовое неравенство не выполняется

на конец года. Это говорит об отсутствии собственных оборотных средств у предприятия,

нет основы для финансовой устойчивости предприятия.

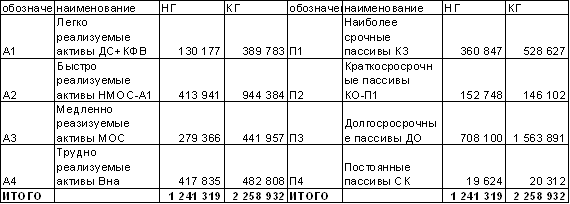

Анализ ликвидности баланса 2008, тыс. р.

Таблица 6

Таблица 6.1

Баланс далёк от абсолютной ликвидности,

т.к. не выполняется дополнительная проверка по сумме первых двух групп.

Уравнение текущей ликвидности не выполняется

ни на начало года, ни на конец года, т.к. у предприятия недостаточно денежных средств

и краткосрочных финансовых вложений для погашения кредиторской задолженности.

Уравнение перспективной ликвидности

выполняется, т.к. на начало года и конец года, у предприятия достаточно дебиторской

задолженности для погашения краткосрочных кредитов и займов, при условии своевременных

расчетов с дебиторами.

Уравнение прогнозируемой ликвидности

не выполняется, т.к. у предприятия недостаточно средств для погашения долгосрочных

обязательств.

Балансовое неравенство не выполняется

на конец отчетного года, это свидетельствует об отсутствии у предприятия собственных

оборотных средств, у предприятия нет финансовой устойчивости.

2.1.4 Определение финансово-оперативных коэффициентов

Коэффициент, как экономический показатель,

дает возможность соизмерить две величины, определить во сколько раз одно больше

другого или какую часть одна величина составляет от другой. Таким образом, с помощью

коэффициентов можно аннулировать структуру баланса, а так же можно соизмерить вложенный

капитал.

В финансовом анализе выделяют 4 основных

группы финансово-оперативных коэффициентов:

1. коэффициенты ликвидности

2. коэффициенты платежеспособности

(финансовой устойчивости)

3. показатели деловой активности

4. коэффициенты рентабельности (прибыльности)

Первые две группы коэффициентов отражают

структуру баланса, а третья и четвертая результаты оборота капитала.

2.1.5 Коэффициенты ликвидности 2007 г

Они характеризуют платежеспособность

предприятия, т.е. его способность погашать в течении года свои краткосрочные обязательства

за счет оборота оборотных средств.

Поскольку различные группы различных

активов имеют различную ликвидность, рассчитываются несколько показателей ликвидности,

как соотношение этих групп текущих активов с краткосрочными обязательствами предприятия.

К1-1 - коэффициент

абсолютной ликвидности, показывает, какую часть краткосрочных обязательств

предприятие в состоянии погасить за счет самой ликвидной части активов ДС+КФВ.

К1-1 = ДС+КФВ/КО ≥0,2

К1-1 (н. г.) = 955+17 396/438

009=0,04

К1-1 (к. г.) =6 140+124

037/513 595=0,25

На начало года предприятие может за

счёт суммы Денежных Средств и краткосрочных финансовых вложений (130 177 тыс. р.)

погасить 0,04 Краткосрочных Обязательств, что намного меньше норматива и говорит

о низкой текущей платёжеспособности предприятия. Но к концу года значение коэффициента

абсолютной ликвидности увеличилось до 0.25, что говорит о повышении платёжеспособности.

К1-2 - коэффициент промежуточного

покрытия.

Данный коэффициент отражает перспективные

платежные возможности предприятия при условии своевременного расчета с дебиторами.

Нормативное значение =1 говорит о том, что для нормальной текущей платежеспособности

предприятия нематериальные оборотные средства должны равняться краткосрочным обязательствам.

К1-2 = НМОС/КО ≥

0,8-1,0

К1-2 (н. г.) = 315 606/438

009=0,72

К1-2 (к. г) = 544 118/513

595=1,05

На начало года предприятие не в состоянии

за счет нематериальных оборотных средств покрыть краткосрочные обязательства,

т.к. К1-2 (н. г.) (0,72) меньше нормативного значения (0,8-1), это свидетельствует

о низкой платежеспособности. К концу года значение коэффициента повысилось до 1,05,

что больше нормативного значения и говорит о полной и даже повышенной платежеспособности

предприятия.

К1-3 - коэффициент текущей

ликвидности

Данный коэффициент показывает соотношение

между оборотными средствами предприятия и его краткосрочными обязательствами. Уровень

данного показателя зависит от вида деятельности предприятия и длительностью проектного

цикла. Он показывает платежные возможности предприятия не только при своевременных

расчетах с дебиторами, но и при благоприятной реализации готовой продукции и продаж

в случае необходимости отдельных элементов материальных оборотных средств. Нормативное

значение данного показателя достаточно высоко, свидетельствует о том, что текущих

активов предприятия должно хватать как на погашение краткосрочных обязательств,

так и на продолжение непрерывной производственно-хозяйственной деятельности. Данный

коэффициент в целом характеризует структуру баланса и является критерием банкротства.

К1-3 = ОС/КО ≥ 2,0

К1-3 (н. г.) = 533 944/438

009=1,22

К1-3 (к. г.) = 823 484/513

595=1,60=2,0

На начало года коэффициент текущей

ликвидности составляет 1,22, что меньше нормативного значения и свидетельствует

о том, что у предприятия недостаточно оборотных средств, чтобы погашать краткосрочные

обязательства и одновременно продолжать непрерывную производственно-хозяйственную

деятельность. Таким образом, текущую платежеспособность предприятия можно оценить

как низкую. К концу года коэффициент текущей ликвидности увеличился до нормативного

значения 2 и можно сказать, что у предприятия достаточно средств для погашения краткосрочных

обязательств и продолжения непрерывной производственно-хозяйственной деятельности.

Вывод: На начало 2007 г. при погашении всей дебиторской задолженности за один раз и реализации имеющихся текущих активов

(в т. ч. неликвида), предприятие не в состоянии погасить свои краткосрочные обязательства

полностью. Коэффициент абсолютной ликвидности показывает, что при реализация самой

ликвидной части баланса (ДС+КФВ) предприятие может оплатить часть краткосрочных

обязательств. Коэффициент промежуточного покрытия превышает норматив в течении исследуемого

периода, что говорит о повышающейся платёжеспособности. А коэффициент покрытия текущих

обязательств оборотными средствами равен нормативному только на конец 2007 года

и держит свою динамику на протяжении исследуемого 2008 года. В конце 2008 года его

норматив превышается, что говорит о том, что предприятие в состоянии покрыть текущие

обязательства оборотными средствами.

2.1.6 Коэффициенты платежеспособности (финансовой устойчивости)

за 2007 г.

Эта группа коэффициентов характеризует

структуру финансовых источников деятельности предприятия (пассив) и баланса в целом.

Данные коэффициенты отражают степень защищенности интересов инвесторов (собственный

капитал) и кредиторов (заемный капитал) в деятельности предприятия. С помощью этих

коэффициентов делается вывод о перспективах финансовой устойчивости предприятия

и оценивается принципиальная платежеспособность. Т.е. способность предприятия за

счет собственного капитала покрывать внешние обязательства (заемный капитал).

К2-1 - коэффициент автономии

(собственности).

Отражает долю собственного капитала

во всех финансовых источниках деятельности.

К2-1 = СК/∑фин. источников=III

П/баланс ≥0,5

К2-1 (н. г) =18 391/1 175

138=0,02

К2-1 (к. г.) = 19 624/1

241 319=0,02

Доля собственного капитала во всех

финансовых источниках составляет 0,02, что меньше нормативного значения. Это означает,

что предприятие не обладает платежеспособностью, т.е. у него недостаточно собственного

капитала для покрытия внешних обязательств. Можно говорить о низкой автономности

предприятия.

К2-2 - коэффициент заемных

средств.

Показывает долю заемного капитала

в сумме финансовых источников предприятия.

К2-2 = ЗК\∑фин. ист.

= VI П + V П/Б = 1 - К2-1 ≤ 0,5

К2-2 (н. г.) = 1-0,02=0,98

К2-2 (к. г.) = 1-0,02=0,98

Доля заемного капитала на начало года

составляет 98%, к концу года показатель не изменился и так же составил 98%, что

свидетельствует о зависимости предприятия от кредиторов. Таким образом, можно сказать,

что в деятельности предприятия преобладают интересы инвесторов.

К2-3 - коэффициент мобильности

(маневренности) собственных средств.

Он отражает долю собственных оборотных

средств в собственном капитале.

СОС = СК - Вна

СОСнг2007 = 18 391-641 194=-622 803

СОСкг 2007= 19 624-417 835=-398 211

К2-3 = СОС/СК, где СОС=СК-Вна

К2-3 (н. г.) = - 622 803/18

391= - 33,86

К2-3 (к. г.) = - 398 211/19

624= - 20,29

Собственных оборотных средств у предприятия

нет, они образованы за счёт заёмных средств [13] На начало года доля собственных

оборотных средств в собственном капитале понизилась до 3%, что свидетельствует о

низкой маневрируемости капитала. На конец года она уменьшилась до 2%. У предприятия

нет основы для финансовой устойчивости.

К2-4 - коэффициент

финансовой напряженности предприятия и отражает долю краткосрочных обязательств

во всех финансовых источниках предприятия.

К2-4 = КО/∑фин. источ

= V П/Б ≤ 0,2

К2-4 (н. г.) = 438 009/1

175 138 = 0,4

К2-4 (к. г.) = 513 595/1

241 319=0,4

Доля краткосрочных обязательств на

начало года составляет 4%, что больше нормативного значения и свидетельствует о

повышенной финансовой напряженности предприятия. К концу года доля краткосрочных

обязательств осталась без изменений - 4% и так же не соответствует нормативному

значению, и свидетельствует о повышенной финансовой напряженности предприятия.

К2-5 - коэффициент

кредиторской задолженности. Он отражает долю кредиторской задолженности

в заемном капитале.

К2-5 = КЗ/ЗК = стр.620/IV

П + V П

К2-5 (н. г.) = 237 701/718

738+438 009=237 701/1 156 747=0,2

К2-5 (к. г) = 360 847/708

100+513 595=360 847/1 221 695=0,3

Доля кредиторской задолженности в

заёмном капитале на начало года составила 20%, а к концу года она увеличилась на

10% и составила уже 30%, что говорит о том, что заёмный капитал представлен на 1/3

кредиторской задолженностью.

Вывод: доля собственного капитала

в балансе 1,5% и имеет тенденцию снижаться (на отчетный год 0,8%). Коэффициент автономии

ниже нормативного значения и продолжает снижаться, что ведёт к необходимости дополнительного

финансирования, котороевыполняется за счет заёмных средств. Следовательно, если

коэффициент автономии низкий, то коэффициент заёмных ресурсов превышает свой норматив.

Коэффициент мобильности собственных средств равен нулю, так как у предприятия нет

собственных оборотных средств (их структура состоит на конец отчетного 2008 года

из 99,2% заёмного капитала). Из этого следует, что предприятие испытывает финансовую

напряжённость и коэффициент финансовой напряжённости растёт. Коэффициент кредиторской

задолженности увеличивается, т.к. собственных средств нет у предприятия и финансирование

частично идёт за счёт кредитования товаром, точнее отсрочкой платежей при поставках

товара или услуг.

2.1.7 Коэффициенты деловой активности

Характеризует интенсивность использования

капитала и отдельных его элементов. Измерителями этих процессов являются показатели

оборачиваемости, которые отражают величину выручки приходящуюся на единицу капитала.

Оборачиваемость средств вложенных в активы непосредственно влияет на финансовое

положение предприятия, так как отражает скорость возврата вложенных средств в денежной

форме. На скорость оборота влияют многие внутренние факторы деятельности. Эту в

первую очередь структура активов, определяющаяся видом деятельности предприятия

и длительностью производственного цикла. Кроме этого влияет величина создаваемых

материальных запасов, ценовая и сбытовая политика и т.д. Ускорение оборачиваемости

капитала приводит к его высвобождению при прочих равных условиях - абсолютному

(сокращение капитала без уменьшения выручки) и относительном (если капитал не сократился,

а выручка выросла).

И в том и в другом случае происходит

относительное сокращение затрат, что является реальным и важнейшим способом улучшения

финансового состояния предприятия.

Укрепление его платежеспособности

и наоборот, замедление оборачиваемости капитала требует привлечение дополнительных

средств для продолжения хозяйственной деятельности в прежних размерах. Уровень затрат

растет, а рентабельность снижается.

К3-1 - коэффициент общей

оборачиваемости капитала.

Дает наиболее обобщенное представление

о хозяйственной активности предприятия. Он показывает размер выручки, как непосредственного

результата оборота получаемой предприятием с каждого рубля капитала вложенного в

деятельность предприятия.

К3-1 = выручка/∑А

(Б) ≈1

К3-1 (н. г.) = 2 447 029/1

175 138= 2.1

К3-1 (к. г.) = 2 113 474/1

241 319= 1.7

На начало года оборачиваемость капитала

составила 2.1 оборота. К концу года оборачиваемость уменьшилась до 1,7 оборотов,

т.е. время возврата вложенного капитала уменьшилось и выручка снизилась.

Показатели оборачиваемости дополняются

показателями длительности первого оборота

Д3-1 = 365/коэф. Обор,

Д3-1 (н. г.) = 365/2,1 = 174

Д3-1 (к. г) = 365/1,7 =

215

На начало года капитал полностью совершил

оборот за 174 дня, а к концу года оборачиваемость увеличилась до 215 дней. Таким

образом, предприятие можно считать с низкой деловой активностью.

К3-2 - коэффициент мобильности

активов.

Отражает долю текущих активов в их

сумме.

К3-2 = ТА (II П) /∑А

(Б)

К3-2 (н. г.) = 533 944/1

175 138=0,45

К3-2 (к. г.) = 823 484/1

241 319=0,66

На начало года мобильность активов

составила 45%, а на конец года мобильность активов стала быстрее и составила 66%.

Таким образом, деловая активность за год повысилась, что при дальнейшем росте ТА

положительно повлияет на бесперебойность работы и расчеты с кредиторами.

К3-3 - коэффициент

оборачиваемости оборотных средств. Показывает размер выручки получаемой

предприятием с каждого рубля вложенный в оборот средств.

К3-3 = выручка/тек. актив.

ОС

К3-3 (н. г.) = 2 447 029/533

944= 4,58

К3-3 (к. г.) =2 113 474/823

484= 2,57

Д3-3 (н. г) = 365/4,58

= 80

Д3-3 (к. г.) = 365/2,57

= 142

Оборачиваемость средств на начало

года составила 4,58 оборота т.к. оборачиваемость на Н.Г. была более активной, а

на конец года понизилась и оборот вложенных средств составил 2,57. Таким образом,

оборачиваемость оборотных средств на начало года составила 80 дней, а к концу года

увеличилась до 142 дней. Следовательно, деловая активность за год снизилась.

К3-4 - коэффициент оборачиваемости

дебиторской задолженности.

показывает насколько эффективно дебиторы

оплачивают продукцию. Снижение данного показателя может сигнализировать о росте

числа неплатежеспособных клиентов и других проблемах сбыта, но может быть связан

и с переходом компании к более мягкой политике взаимоотношений с клиентами, направленной

на расширение доли рынка. Чем ниже оборачиваемость дебиторской задолженности, тем

выше будут потребности компании в оборотном капитале для расширения объема сбыта.

К3-4 = выручка/ДЗ

К3-4 (н. г.) = 2 447 029/297

256= 8,2

К3-4 (к. г.) = 2 113 474/413

941= 5,1

Д3-42007

= 365/8,2= 45

Д3-42007

= 365/5,1= 72

Д3-42008=365/6,5=56

Д3-42008=365/2,2=166

На начало года оборачиваемость дебиторской

задолженности составила 8,2 оборота за 45 дней, к концу года оборачиваемость снизилась

до оборота за 72 дня. Это влияет на ухудшение финансового состояние предприятие,

т.к. не вовремя оплаченные счета дебиторами не приносят денежных средств в оборотные

предприятию.

К3-5 - коэффициент оборачиваемости

кредиторской задолженности.

Чем выше данный показатель, тем быстрее

компания рассчитывается со своими поставщиками. Снижение оборачиваемости может означать

как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений

с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую

кредиторскую задолженность как источник получения дешевых финансовых ресурсов.

К3-5 = выручка/КЗ

К3-5 (н. г) = 2 447 029/237

701= 10,3

К3-5 (к. г.) = 2 113 474/360

847= 5,9

Д3-5 (н. г.) 2007

= 365/10,3= 35

Д3-5 (к. г) 2007

= 365/5,9= 62

Д3-5 (н. г.) 2008=365/7,5=49

Д3-5 (н. г.) 2008=365/4,0=91

На начало года оборот кредиторской

задолженности составил 10,3 оборота за 35 дней, к концу года оборот уменьшился до

5,9 оборота за 62 дня. Таким образом, оборачиваемость кредиторской задолженности

(выплата поставщикам) происходит более активно, чем дебиторской задолженности, что

способствует ускоренной выплате кредиторских обязательств "инвестрам",

но при этом такие оплаты кредиторам требуют дополнительных источников финансирования,

т.к. поставщики платят медленнее, чем предприятие рассчитывается по своим обязательствам.

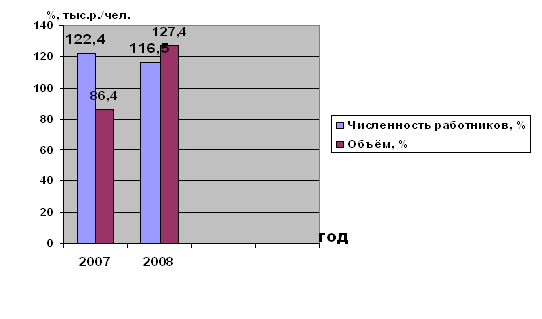

Вывод: оборотные средства повышаются

за отчетный период, число оборотов капитала снижается. При постоянном росте активов

рассчитаться с кредиторами будет возможно быстрее, т.е. количество дней оборота

задолженности будет снижаться. Из расчетов видно, что предприятие платит кредиторам

быстрее, чем платят дебиторы. Но на конец отчетного 2008 г число оборотов дебиторской задолженности существенно выше дебиторской. Ситуация с выплатами меняется

и кредиторы платят медленней, чем предприятие рассчитывается с дебиторами.

2.1.8 Коэффициенты рентабельности предприятия

Цель любой предпринимательской деятельности

основана на обороте капитала и является получением максимальной прибыли при минимальных

затратах. Поэтому эффективность такой деятельности использования капитала характеризуется

степенью достижения этой цели, то есть, прибыльностью (рентабельностью).

В финансовом анализе выделяют две

группы показателей рентабельности:

1) рентабельность вложений в активы

предприятия (рентабельность капитала и отдельных его элементов).

2) рентабельность реализации.

К4-1 - коэффициент рентабельности

капитала

Отражает размер чистой прибыли получаемой

предприятием с каждого рубля вложенного в деятельность предприятия. До 10% низко

рентабельна, от 10% до 20% средне рентабельная и от 20% и выше высоко рентабельная.

К4-1 = чист. прибыль/∑А

(Б)

К4-1 (н. г.) = 15 616/1

175 138= 0,01

К4-1 (к. г) = 1 233/1 241

319= 9,9

На начало 2007 года чистая прибыль

с каждого рубля меньше намного, чем на конец года. Чистая прибыль увеличилась на

9,89, что при округлении составит 10% и следовательно предприятие обладает средней

рентабельностью.

К4-2 - коэффициент рентабельности

основных средств

отражает эффективность использования

основных средств и прочих необоротных активов.

К4-2 = чистая прибыль/ОС

К4-2 (н. г.) = 15 616/533

944=0,003

К4-2 (к. г) =1 233/823

484=0,001

На начало года с каждого вложенного

рубля в основные средства предприятие получило 0,003 рубля, а на конец года прибыль

от вложений уменьшилась до 0,001 рублей с каждого вложенного рубля.

К4-3 - коэффициент общей

рентабельности реализации

Один из важнейших показателей деятельности

предприятия по которому судят о способности предприятия контролировать себестоимость

выпускаемой продукции, а так же его политику ценообразования. Данный показатель

часто называется коэффициентом конкурентоспособности.

К4-3 = чистая прибыль/выручка

К4-3 (н. г.) = 15 616/2

447 029= 0,01

К4-3 (к. г) =1 233/2 113

474= 5,8

Выручка с каждого рубля на Н.Г. составляет

0,01 тыс. р., и на К.Г. ситуация изменилась и выручка с каждого вложенного рубля

составила 5,8 тыс. р.

К4-4 - коэффициент рентабельности

продаж.

Характеризует долю прибыли от продаж

в каждом рубле выручки.

Данный

коэффициент напрямую связан с динамикой цен и уровнем затрат предприятия на производство

и реализацию продукции. Может быть полезен как для правильной интерпретации

данных об обороте, так и для экономических прогнозов в условиях ограниченного объема

рынка, сдерживающего рост продаж. Также, рентабельность продаж является важным показателем

для сравнения эффективности организации бизнеса в компаниях, работающих в одной

отрасли (конкурентоспособность)

К4-4 = прибыль от продаж/выручку

К4-4 (н. г.) = 100 095/2

447 029= 0,04

К4-4 (к. г) = - 57 503/2

113 474= - 0,03

На Н.Г. доля прибыли в каждом заработанном

рубле 0,04 тыс. р., НА К.Г. ситуация заметно ухудшилась и предприятие перестало

получать прибыль с каждого рубля и ушло в убыток на 0,03 тыс. р.

Вывод: предприятие нерентабельно,

т.к. прибыли от вложений нет (убыток 0,01 тыс. р. на рубль вложений). Хотя в предыдущем

2007 году оно было низко рентабельным на конец года, в отчетном стало полностью

нерентабельным. Прибыли от вложений в основные средства почти нет, собственных средств

тоже нет. Общая рентабельность организации в 2007 г. была неплохой, оно получало прибыль 5,8 тыс. рублей на 1 рубль вложений, а на конец отчетного

года стало работать в убыток - 0,003 тыс. руб. на 1 рубль вложений.

2.1.9 Сводная таблица финансово-оперативных

коэффициентов 2007 г.

Таблица 7

| Обозначение |

Название коэффициентов |

Формула расчета |

Норматив |

НГ |

КГ |

∆ |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Коэффициенты ликвидности |

|

К1-1

|

Коэффициент абсолютной ликвидности |

ДС+КФВ/КО |

0,2 |

0,04 |

0,25 |

0,2 |

|

К1-2

|

Коэффициент промежуточного покрытия |

НМОС/КО |

0,8-1,0 |

0,72 |

1,05 |

0,3 |

|

К1-3

|

Коэффициент текущей ликвидности |

ТА/КО |

2,0 |

1,22 |

2,0 |

0,78 |

| Коэффициенты платежеспособности |

|

К2-1

|

Коэффициент автономии |

III П/Б |

0,5 |

0,02 |

0,02 |

0 |

|

К2-2

|

Коэффициент заемных ресурсов |

1 - К2-1

|

0,5 |

0,98 |

0,98 |

0 |

|

К2-3

|

Коэффициент мобильности СС |

СОС/СК |

- |

(-33,86)

0

|

(-20,29)

0

|

(13,5)

0

|

|

К2-4

|

Коэффициент финансовой напряженности |

V П/Б |

0,2 |

0,4 |

0,4 |

0 |

|

К2-5

|

Коэффициент кредиторской задолженности |

КЗ/ЗК |

- |

0,2 |

0,3 |

0,1 |

| Показатели деловой активности |

|

К3-1

|

Коэффициент общей оборачиваемости капитала |

Выручка/∑ (А) Б |

1 |

2,1 |

1,7 |

-0,4 |

|

К3-2

|

Коэффициент мобильности активов |

IIA/ Б |

- |

0,45 |

0,66 |

0,21 |

|

К3-3

|

Коэффициент оборачиваемости оборотных активов |

Выручка/ОС |

- |

4,58 |

2,57 |

-2,01 |

|

К3-4

|

Коэффициент оборачиваемости дебиторской задолженности |

Выручка/ДЗ |

- |

8,2 |

5,1 |

-3,1 |

|

К3-5

|

Коэффициент оборачиваемости кредиторской задолженности |

Выручка/КЗ |

- |

10,3 |

5,9 |

-4,4 |

| Коэффициенты рентабельности |

|

К4-1

|

Коэффициент рентабельности капитала |

Чистая прибыль/∑ (А) Б |

|

0,01 |

9,9 |

9,8 |

|

К4-2

|

Коэффициент рентабельности основных средств |

Чистая прибыль/ОС |

- |

0,003 |

0,001 |

-0,002 |

|

К4-3

|

Коэффициент общей рентабельности организации |

Чистая прибыль/выручка |

- |

0,01 |

5,8 |

5,7 |

|

К4-4

|

Коэффициент рентабельности продаж |

Прибыль от продаж/выручку |

- |

0,04 |

-0,03 |

-0,07 |

Аналогичным образом рассчитаны и приведены

в таблице 8 коэффициенты ликвидности, финансовой устойчивости, деловой активности,

рентабельности предприятия за 2008 год:

Таблица 8

Сводная таблица финансово-оперативных

коэффициентов 2008 г

|

Обозна-

чение

|

Название коэффициентов |

Формула расчета |

Норматив |

НГ |

КГ |

∆ |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Коэффициенты ликвидности |

|

К1-1

|

Коэффициент абсолютной ликвидности |

ДС+КФВ/КО |

0,2 |

0,25 |

0,58 |

0,23 |

|

К1-2

|

Коэффициент промежуточного покрытия |

НМОС/КО |

0,8-1,0 |

1,06 |

1,98 |

0,92 |

|

К1-3

|

Коэффициент текущей ликвидности |

ОС/КО |

2,0 |

1,6 |

2,6 |

1,0 |

| Коэффициенты платежеспособности |

|

К2-1

|

Коэффициент автономии |

III П/Б |

0,5 |

0,02 |

0,01 |

-0,01 |

|

К2-2

|

Коэффициент заемных ресурсов |

1 - К2-1

|

0,5 |

0,98 |

0,99 |

0,01 |

|

К2-3

|

Коэффициент мобильности СС |

СОС/СК |

- |

(-20,29)

0

|

(-22,77)

0

|

(-2,48)

0

|

|

К2-4

|

Коэффициент финансовой напряженности |

V П/Б |

0,2 |

0,41 |

0,3 |

-0,11 |

|

К2-5

|

Коэффициент кредиторской задолженности |

КЗ/ЗК |

- |

0,3 |

0,2 |

-0,01 |

| Показатели деловой активности |

|

К3-1

|

Коэффициент общей оборачиваемости капитала, оборотов |

Выручка/∑ (А) Б |

1 |

2,2 |

0,9 |

-1,3 |

|

К3-2

|

Коэффициент мобильности активов |

IIA/ Б |

- |

0,66 |

0,79 |

0,13 |

|

К3-3

|

Коэффициент оборачиваемости оборотных активов |

Выручка/ОС |

- |

3,3 |

1,2 |

-2,1 |

|

К3-4

|

Коэффициент оборачиваемости дебиторской задолженности, оборотов |

Выручка/ДЗ |

- |

6,5 |

2,2 |

-4,3 |

|

К3-5

|

Коэффициент оборачиваемости кредиторской задолженности, оборотоов |

Выручка/КЗ |

- |

7,5 |

4,0 |

-3,5 |

| Коэффициенты рентабельности |

|

К4-1

|

Коэффициент рентабельности капитала |

Чистая прибыль/∑ (А) Б |

|

0,001 |

0,001 |

0 |

|

К4-2

|

Коэффициент рентабельности основных средств |

Чистая прибыль/ОС |

- |

0,001 |

0,002 |

0,001 |

|

К4-3

|

Коэффициент общей рентабельности организации |

Чистая прибыль/выручка |

- |

0,0002 |

0,001 |

-0,002 |

|

К4-4

|