Дипломная работа: Депозитные операции коммерческого банка

Оглавление

Введение

1. Депозитные операции как источник

ресурсов коммерческих банков

1.1 Ресурсы коммерческих банков, их

состав и структура

1.2

Классификация депозитов

1.3

Экономическая

сущность депозитных операций, место и роль депозитов при формировании ресурсов

банка

2. Анализ депозитных операций филиала

№ 503 ОАО «АСБ Беларусбанк»

2.1 Организационно-экономическая

характеристика филиала банка

2.2 Порядок оформления депозитных

операций подразделениями банка

2.3 Анализ привлеченных ресурсов

филиала № 503 ОАО «АСБ Беларусбанк

3. Направления совершенствования

механизма депозитных операций коммерческих банков

3.1 Направления деятельности ОАО «АСБ

Беларусбанк» в области привлечения ресурсов

3.2 Пути развития депозитных операций

филиала № 503

Заключение

Список использованных источников

Приложение 1. Структура пассивных

операций

Приложение 2. Структура филиала № 503

ОАО «АСБ Беларусбанк»

Приложение 3. Договор срочного

банковского вклада

Введение

Банковская

система – совокупность различных видов кредитно-финансовых учреждений в их производственно-экономической

взаимосвязи; составная часть кредитной системы.

Привлечение

денежных ресурсов и их последующее размещение являются основными формами

деятельности коммерческого банка. В современных условиях проблема формирования

ресурсов имеет для банков первостепенное значение. Это вызвано тем, что с

переходом к рыночной модели экономики, ликвидацией монополии государства на

банковское дело, построением двухуровневой банковской системы характер

банковских ресурсов претерпевает существенные изменения. Такая ситуация

происходит потому что, во-первых, значительно сузился общегосударственный фонд

банковских ресурсов, а сфера его функционирования сосредоточена в первом звене

банковской системы — Национальном банке. Во-вторых, образование предприятий и

организаций с различными формами собственности означает возникновение новых

собственников временно свободных денежных средств, самостоятельно определяющих

место и способ их хранения, это способствует созданию рынка кредитных ресурсов,

органично входящего в систему денежных отношений.

Кроме

того, масштабы деятельности банков, определяемые объектом его активных

операций, зависят от совокупности объема ресурсов, которыми они располагают, и

особенно от суммы привлеченных ресурсов.

Привлеченные

ресурсы — одна из составляющих той основы, на которой банки развиваются и

достигают успеха. Вкладные (депозитные) операции являются особой статьей

баланса банка. Способность привлечь значительную сумму ресурсов свидетельствует

о профессионализме руководства и доверии банку со стороны клиентов.

Отметим,

что основная часть банковских ресурсов (от 80 до 90%) – привлеченные средства,

а основная часть привлеченных ресурсов большинства коммерческих банков – это

депозиты.

Именно

на основе депозитных операций коммерческих банков формируется подавляющая часть

их ресурсов, используемых на цели краткосрочного и долгосрочного кредитования

субъектов хозяйствования и населения. Формирование депозитной базы на широкой

структурной основе с использованием различных инструментов и источников

привлечения средств позволяет поддерживать потенциал банка в плане проведения активных

операций на адекватном уровне, а также гибко реагировать на финансовые потребности

клиентуры.

Особую

роль играют долгосрочные депозиты. Ввиду того, что предприятия основную долю средств

хранят в банках на краткосрочной основе, долгосрочные вклады населения — ценный

инвестиционный ресурс, позволяющий банку выдавать предприятиям долгосрочные

кредиты, не нарушая своей ликвидности.

Актуальность

выбора данной темы обусловлена огромным значением депозитов в национальной

экономике, так как именно они составляют значимую долю ресурсов коммерческих

банков, которые затем размещают их, удовлетворяя потребности предприятий,

организаций, населения, нуждающихся в денежных ресурсах.

Объектом

исследования является филиал № 503 ОАО «АСБ Беларусбанк».

Предметом

исследования являются депозиты ОАО «АСБ Беларусбанк».

Целью

дипломной работы

является определение роли депозитов в ресурсной базе коммерческих банков, а

также основных тенденций их развития и совершенствования.

Для

достижения поставленной цели в работе ставятся следующие задачи:

-

изучить экономическую сущность депозитных операций и их роль в формировании

ресурсов коммерческих банков;

- провести

классификацию депозитов;

-

рассмотреть правила и порядок оформления вкладных (депозитных) операций;

- на

основе фактических данных проанализировать состав и структуру ресурсной базы

филиала № 503 ОАО «АСБ Беларусбанк»;

-

рассмотреть современное состояние и возможности привлечения депозитов в

банковскую систему Республики Беларусь;

- выявить

пути совершенствования депозитных операций в ОАО «АСБ Беларусбанк».

В

процессе анализа были использованы экономико-статистические методы: табличный,

группировок, сравнительный, абсолютных разниц, относительных величин.

Статистической

базой для исследования послужил практический материал филиала № 503 ОАО «АСБ

Беларусбанк».

1. Теоретические аспекты депозитных операций

1.1 Ресурсы

коммерческих банков, их состав и структура

В

деятельности коммерческого банка ресурсная база имеет первостепенное значение.

Это определяется тем, что коммерческие банки могут осуществлять кредитные и

другие активные операции в пределах имеющихся ресурсов, а это в конечном итоге

оказывает влияние на конечный результат – прибыль. Банки постоянно занимаются

вопросами формирования ресурсного потенциала и его стабильности [14].

Ресурсы

коммерческих банков, или банковские ресурсы представляют собой совокупность

собственных и привлеченных средств, имеющихся в распоряжении и используемых для

осуществления активных операций.

Управление

банковскими ресурсами является сложной и многогранной проблемой, не имеющей

однозначного решения и требующей систематического анализа состояния банковских

активов и пассивов.

Основополагающим

принципом деятельности коммерческого банка является работа в пределах реально

имеющихся ресурсов. Это означает, что коммерческий банк должен обеспечивать не

только количественное соответствие между своими ресурсами и кредитными

вложениями, но и добиваться соответствия характера банковских активов специфике

мобилизованных им ресурсов [14].

Основной стратегической

целью деятельности банка в области обеспечения ресурсами является наращивание

ресурсной базы при условии поддержания ликвидности и рентабельности. Ресурсная

база банка, ликвидность, рентабельность - это те основы, на которых строится

весь механизм банковской деятельности. Во взаимосвязи данных категорий

осуществляются определенные противоречия. Ресурсная база отражает уровень

рыночной позиции банка, возможности, которыми банк располагает для проведения

коммерческой деятельности. Это количественный показатель, он определяет объем

средств, которыми располагает банк в конкретный промежуток времени [8].

Ресурсы

могут быть использованы как для краткосрочных, так и для долгосрочных вложений.

Для осуществления долгосрочных вложений более приемлемы ресурсы длительного

характера, но в условиях инфляции и нестабильности, привлекаемые банками

ресурсы в основном, носят краткосрочный характер.

Структура

банковских ресурсов у разных банков может быть разной. Это зависит от многих

факторов, в том числе от особенностей деятельности банка, от состава клиентуры,

состояния рынка.

Основными

источниками формирования банковских ресурсов являются:

1) собственные средства;

2) привлеченные средства;

3) заемные средства.

К

собственным средствам относят: уставный фонд, резервный фонд на возможные

потери, другие фонды, образуемые за счет отчислений от прибыли, а также не

распределенную в течении года прибыль. Основным элементом собственного капитала

является уставный фонд (капитал). Его увеличение может происходить как за счет

средств акционеров (эмиссии акций банка), так и за счет его собственных средств

(прибыли, дивидендов акционеров, резервного и специальных фондов). Собственный

капитал в составе ресурсов белорусских коммерческих банков занимает 5-25 %.

Основную же часть ресурсов формирует привлеченный и заемный капитал [48,

с.179].

Уставный

фонд банков – основа организации банковского дела. Он определяет

минимальный размер имущества банка, гарантирующий соблюдение интересов его

кредиторов и служащий основой для установления экономических нормативов банка.

Минимальный размер уставного фонда определяется Национальным Банком и

устанавливается единым для всех банков [1].

Резервный

фонд на возможные потери коммерческих банков предназначен для покрытия

возможных убытков банков по активным операциям. Формируются резервы за счет

ежемесячных отчислений от прибыли. За счет отчислений банки создают и

специальные фонды.

Теория

банковского дела различает понятия собственных средств и собственного капитала

[48, с.49]. Собственные средства – это обобщенное понятие, включающее все

пассивы банка, образованные в ходе его внутренней деятельности:

-

уставный и резервный фонды, прочие фонды и резервы, созданные за счет прибыли; эмиссионные

разницы;

- фонды

переоценки;

-

нераспределенную прибыль прошлых лет и прибыль текущего года.

Собственный

капитал банка является расчетной величиной и включает уставный капитал,

резервный капитал, резервы на покрытие различных рисков, учредительскую

прибыль, нераспределенную прибыль текущего года и прошлых лет.

Собственный

капитал большинства коммерческих банков составляет относительно небольшую

величину – 10%. Тем не менее, значение его велико. Это связано, прежде всего, с

теми функциями, которые присущи собственному капиталу.

Первая

функция – финансирование первоначальной деятельности банка. На этом этапе

основной источник собственного капитала – уставный фонд.

Вторая

функция – защитно-гарантийная, то есть связанная с обеспечением обязательств банка

перед вкладчиками. В этой функции собственный капитал банка отражает интересы

клиентов и уменьшает их риск. От размера собственного капитала зависит и

рейтинг банка, его надежность, показатели ликвидности и платежеспособности.

Третья

функция – резервная. Вся банковская деятельность, прежде всего кредитные

операции, связаны с определенным риском. Банковские риски свойственны не только

активным, но и пассивным операциям. Такие риски могут быть связаны массовым

досрочным изъятием срочных вкладов, внезапным отливом средств со счетов до

востребования, прекращением притока средств на банковские счета и так далее.

Собственный

капитал банка защищает банк от всех видов риска и служит дополнением будущего

развития кредитной деятельности банка и расширения его организационной

структуры [48, с.49].

Традиционно

основной объем ресурсов формируется коммерческими банками за счет привлеченных

средств. Чаще всего их доля в общей сумме банковских ресурсов составляет около

70 %, а у некоторых банков может достигать 85-90 %.

Привлеченные

ресурсы – ресурсы, использование которых позволяет банкам развиваться более

эффективно и достигать успеха в своей деятельности. Вкладные (депозитные)

операции представляют собой ту основу, на которой строится сам процесс

зарабатывания прибыли [48, с.179].

Основным

инструментом привлечения ресурсов является установление правильных процентных

ставок по привлекаемым ресурсам.

Важнейшими

методами создания благоприятной ситуации для развития ресурсной базы банка

являются:

-

установление процентных ставок по методу «затраты плюс прибыль»;

-

привлечение клиентов с более высокими доходами;

-

установление платы по остаткам на счетах;

-

установление депозитной политики на основе рыночных процентных ставок;

-

установление механизма процентных ставок для привлечения дешевых ресурсов из

других государств;

-

установление хороших отношений с клиентами, имеющими значительные остатки на

счетах.

Все

привлеченные ресурсы подразделяются на депозиты и недепозитные средства [15,

с.12].

Под

депозитами в мировой банковской практике понимаются денежные средства или

ценные бумаги юридических и физических лиц, отданные на хранение и во временное

пользование в банковское учреждение.

Эффективность управления

банком в решающей мере определяется качеством управления пассивами, основной

статьей которых служат депозиты. При этом решаются две основные задачи: 1)

откуда банк может получить средства с наименьшими затратами и 2) как

руководство может гарантировать депозиты, достаточные для обеспечения

необходимого объема кредитов и других финансовых услуг. Успешно решить эти

задачи нелегко. Особенно в условиях глубокого структурного экономического

кризиса и нестабильности финансового рынка.

В конечном счете,

управление пассивами сводится к двум основным требованиям:

− минимизация процентных

издержек;

− признание

важности отношения с клиентами [16].

Возможность

минимизировать процентные издержки по депозитам зависит от реакции отдельных

групп вкладчиков на изменения ставок по депозитам. Чем чувствительнее

определенные группы вкладчиков к изменению процентных ставок, тем труднее

минимизировать процентные издержки по депозитам. Определению спроса на депозиты

по степени чувствительности к ставке помогает сегментирование рынка депозитных

услуг. Варьируя депозитные ставки по различным сегментам, банки получают

возможность сократить издержки по депозитам.

В развитых странах, где в

последние 20 лет сложился цивилизованный рынок капиталов, на котором главную

роль играют интересы потребителя, важным элементом банковского менеджмента

стала концепция, определяющая характер отношений между банком и клиентом [43,

с.5].

Для расширения активных

операций и получения банком прибыли наилучшим способом с точки зрения

управления пассивами являются рост и диверсификация основных видов депозитов, к

которым относятся депозиты до востребования и срочные депозиты. Посредством привлечения

срочных депозитов решается задача обеспечения ликвидности баланса банка, а с

помощью вкладов до востребования - получение прибыли, так как они являются

самым дешевым ресурсом, поскольку затраты по обслуживанию расчетных и текущих

счетов минимальные. Увеличение доли депозитов до востребования в финансовых

ресурсах банка уменьшает процентные расходы банка и позволяет получить более

высокую прибыль от использования этих средств в банковских активах. Но вместе с

тем расчетные счета - это самый непредсказуемый элемент пассивов, поэтому

высокая их доля в заемном капитале очень сильно ослабляет ликвидность банка.

Недепозитными

средствами принято считать ресурсы, которые формируются коммерческими банками

путем продажи собственных долговых обязательств на денежном рынке или путем

получения займов от других кредитных учреждений, в том числе от центрального

банка. Недепозитные источники банковских средств в отличие от депозитов не

носят персональный характер и не ассоциируют с конкретными клиентами банка. Они

приобретаются на рынке зачастую на аукционной основе, предполагающей

конкуренцию. Исходя из этого, они и называются заемными [26,с.240].

Стоимость привлеченных

ресурсов зависит от ряда внешних макроэкономических и политических факторов,

влияющих на уровень развития экономии Республики Беларусь. Среди таких факторов

в первую очередь могут быть названы:

− проводимая

денежно-кредитная политика;

− уровень инфляции;

− инвестиционный

климат для внешних инвесторов;

− законодательная

база, действующая в республике [6].

Коммерческий

банк должен поддерживать определенное соотношение между собственными и

привлеченными ресурсами. Избыточное количество привлеченных средств усиливает

риск потери банковской ликвидности и повышает потенциальную угрозу

неплатежеспособности коммерческого банка. Преобладание в составе банковских

ресурсов собственных средств банка также нельзя однозначно назвать

положительным явлением. Это связано с возможным снижением уровня выплачиваемых

дивидендов и рыночной стоимости акций. Несбалансированность структуры

источников банковских ресурсов может являться причиной ухудшения показателей

деятельности коммерческого банка и снижения имиджа на рынке денежных ресурсов [15,

с.12-19].

Следовательно,

основной целью управления пассивами коммерческого банка является оптимизация

структуры банковских ресурсов, позволяющая при наименьших затратах на

формирование ресурсов обеспечить поддержание стабильного уровня дивидендов

акционеров и объемов прибыли банка, достаточных для его динамичного развития.

Обострение конкуренции

между банками и другими финансовыми структурами за вклады юридических и

физических лиц привело к появлению огромного разнообразия депозитов, цен на них

и методов обслуживания. По данным некоторых зарубежных специалистов, в развитых

странах в настоящее время существует более 30 видов банковских вкладов. При

этом каждый из них имеет свои особенности, что позволяет клиентам выбирать

наиболее адекватную его интересам и возможностям форму сбережения денежных

средств и оплаты за товары и услуги.

1.2 Классификация

депозитов

В

мировой банковской практике под депозитами обычно понимают записи в банковских

книгах, свидетельствующие о наличии определенных требований клиентов к банку,

или же денежные средства, которые клиенты депонируют в банке на основе

соглашений, договоров и обязательств по депонированию, предусмотренных законом [28,

с.751].

Наиболее

часто в качестве критерия депозитов выступают категория вкладчика и формы

изъятия вклада.

Исходя

из категории вкладчиков, различают:

-

депозиты юридических лиц (предприятий, организаций, банков);

-

депозиты физических лиц.

Бухгалтерская

классификация депозитов в Республике Беларусь подразделяет их на:

- вклады

небанковских финансовых организаций;

- вклады

коммерческих организаций;

- вклады

индивидуальных предпринимателей;

- вклады

физических лиц;

- вклады

некоммерческих организаций.

Депозиты

по форме изъятия подразделяются на:

-

депозиты до востребования (обязательства, не имеющие конкретного срока);

-

срочные депозиты (обязательства, имеющие определенный срок);

-

накопительные депозиты [7].

Депозиты до

востребования – это

средства, которые могут быть востребованы в любой момент без предварительного

уведомления банка со стороны клиента. Счета до востребования открываются для

того, чтобы их владельцы могли свободно получать и расходовать средства,

хранящиеся в банке, для расчетов по совершаемым ими коммерческим сделкам и

оплаты текущих расходов

Они классифицируются в

зависимости от характера и принадлежности средств, хранящихся на счетах, на:

- средства на расчетных,

текущих, бюджетных счетах предприятий и организаций разных форм собственности;

- средства на специальных

счетах по хранению различных по своему экономическому назначению фондов;

-собственные средства

предприятий, предназначенные для капитальных вложений и хранящиеся на отдельных

счетах;

- средства в расчетах;

- кредитовые остатки

средств на корреспондентских счетах по расчетам с другими банками;

- средства местных

бюджетов;

-кредитовые остатки

средств на счетах иностранных банков корреспондентов.

Со своих расчетных и

текущих счетов предприятия и организации оплачивают свои расходы, связанные с

осуществлением расчетов с поставщиками, подрядчиками, с бюджетом и

внебюджетными фондами, снимают деньги для выплаты заработной платы и

командировочных сотрудникам, выполняют другие необходимые им платежи [7].

На эти счета поступает

выручка от реализации продукции и услуг предприятий, осуществляются другие

платежи в адрес юридических лиц – владельцев этих счетов и зачисляются наличные

деньги, сдаваемые предприятиями на свой банковский счет. Помимо этого, на

расчетные и текущие счета юридических лиц могут зачисляться суммы

предоставленных им кредитов, взносы акционеров (участников) предприятий в их уставные

капиталы, суммы депозитов и проценты, выплачиваемые банками предприятиям за

пользование заемными средствами, а также штрафы, неустойки и прочие денежные

поступления в безналичной и наличной формах [7].

К числу депозитов до

востребования следует отнести:

1. Контокоррентный

счет – единый счет, на котором учитываются все операции банка с клиентом.

На этом счете отражаются, с одной стороны, ссуды банка и все платежи по

поручению клиента, а с другой – средства, поступающие на счет в виде переводов,

вкладов, возврата ссуд и прочие. Такие счета открываются надежным клиентам,

первоклассным заемщикам как знак особого доверия [5].

2. Корреспондентский

счет – они не могут открываться физическим лицам или предприятиям, они

открываются исключительно кредитным организациям центральным банком страны или

другими кредитными организациями. Они делятся на счета ЛОРО (счета, открытые в

данном банке) и НОСТРО (открытые в банках-корреспондентах) [5].

3. Специальные

карточные счета – открываются держателям банковских пластиковых карт.

Расходование средств со специального карточного счета осуществляется в пределах

расходного лимита (для расчетных банковских пластиковых карт) или в пределах

предоставленной владельцу счета кредитной линии и расходного лимита (для

кредитных банковских пластиковых карт) [5].

Основным достоинством

этой группы депозитов является их высокая ликвидность. Их владельцы могут в

любой момент использовать деньги, находящиеся на счетах до востребования.

Особенности депозитного

счета до востребования состоят в том, что, во-первых, деньги на этот счет

вносятся или изымаются как частями, так и полностью, без ограничений;

во-вторых, разрешается брать с этого счета в установленном порядке наличные

деньги.

Основным недостатком

депозитов до востребования являются: во-первых, для их владельцев – отсутствие

уплаты процентов по счету (или очень маленький процент); во-вторых, для банка –

необходимость иметь более высокий оперативный резерв для поддержания

ликвидности (из-за потенциальной возможности изъятия денег со счетов до

востребования).

Срочные

депозиты – это

средства, привлекаемые банками на определенный срок. Срочные депозиты в

национальной и иностранной валюте классифицируются в зависимости от их срока на

:

1) депозиты

со сроком до 3 месяцев;

2) депозиты

со сроком от 3 до 6 месяцев;

3) депозиты

со сроком от 6 до 9 месяцев;

4) депозиты

со сроком от 9 до 12 месяцев;

5) депозиты

со сроком более года.

Также

можно провести следующую их классификацию:

-

вклады, ограниченные минимальной суммой и без ограничения сумм;

-безотзывный

вклад - вклад, не имеющий возможностей одностороннего отзыва;

-

отзывной вклад — вклад, имеющий возможность одностороннего отзыва;

-

пополняемый вклад — позволяет вкладчику периодически пополнять вклад

дополнительными взносами;

- не

пополняемый вклад;

- вклады

с фиксированной процентной ставкой на весь срок;

- вклады

с фиксированной, увеличивающейся «прогрессивной» с течением срока процентной

ставкой;

- вклады

с нефиксированной в течение срока процентной ставкой;

-капитализированные

вклады — вклады, по которым сумма начисленных процентов присоединяется к сумме

основного вклада [5].

Выбор

банком сроков привлечения депозитов может быть обусловлен рядом причин. В

значительной степени эти сроки зависят от требований банковского

законодательства по формированию обязательных резервов: если существует

дифференциация норм обязательных резервов в зависимости от сроков привлечения

ресурсов, то банк останавливает свой выбор на таких сроках, которые позволяют

ему осуществлять отчисления по минимальным нормам. Кроме этого, большое влияние

на выбор сроков привлечения средств оказывают сроки проводимых банками активных

операций. И, конечно, сроки привлечения банками ресурсов зависят от сложившихся

тенденций и текущих конъюнктурных колебаний (спроса и предложения) на денежном

рынке [23].

То

обстоятельство, что владелец срочного депозита может распоряжаться им только по

истечении оговоренного срока, не исключает возможность досрочного получения им

в банке своих денежных средств. Однако в этом случае у клиента понижается

размер процента по вкладу. Банк заинтересован в привлечении срочных вкладов,

так как они стабильны и позволяют банку располагать средствами вкладчиков в

течение длительного времени.

Своеобразной

разновидностью вкладов являются вклады, оформленные депозитными или

сберегательными сертификатами.

Сберегательный

сертификат представляет собой ценную бумагу, удостоверяющую сумму вклада,

внесенного в банк, и права вкладчика (держателя сертификата) на получение по

истечении установленного срока суммы вклада и обусловленных в сертификате

процентов в банке, выдавшем сертификат, или в любом отделении этого банка.

Депозитный сертификат может быть выдан только юридическим лицам, а

сберегательный — только физическим лицам [20, с.45].

Банковские

сертификаты не могут использоваться как средство платежа в расчетах за товары и

услуги. Они выполняют лишь функцию средства накопления. По истечении срока

действия сертификата его владельцу (держателю) банк возвращает сумму вклада и

выплачивает доход исходя из величины установленной процентной ставки, срока и

суммы вклада, внесенной на отдельный банковский счет [20, с.45].

Кроме

деления сертификатов на депозитные и сберегательные в зависимости от категории

вкладчиков, сертификаты также можно классифицировать:

- по

способу выпуска: выпускаемые в разовом порядке; выпускаемые сериями;

- по

способу оформления: именные; на предъявителя.

Сертификаты

должны быть только срочными. Их погашение осуществляется по истечении

установленного в них срока безналичными перечислениями в другие виды вкладов

или на счета до востребования (расчетные, текущие), а в отношении физических

лиц — наличными деньгами.

Банк,

выпускающий сертификаты, самостоятельно разрабатывает условия выпуска и

обращения сертификатов.

При

наступлении срока погашения сертификата владелец сертификата должен предъявить

его банку-эмитенту вместе с заявлением о востребовании средств по сертификату с

указанием счета, на который они должны быть зачислены. Юридическим лицам

средства от погашения их депозитных сертификатов должны направляться на их

расчетные (текущие) или корреспондентские счета. Гражданам платеж может

производиться как путем перевода суммы на его текущий счет в банке, так и

наличными деньгами [1].

Сертификаты

имеют существенные преимущества перед срочными вкладами, оформленными

депозитными договорами:

-

благодаря большому количеству возможных финансовых посредников в

распространении и обращении сертификатов круг потенциальных инвесторов может

быть расширен;

-

благодаря вторичному рынку сертификат может быть досрочно передан (продан)

владельцем другому лицу с получением некоторого дохода за время хранения и без

изменения при этом объема ресурсов банка, в то время как досрочное изъятие

владельцем срочного вклада означает для него потерю дохода, а для банка — утрату

части ресурсов [20, с.45].

Основными задачами,

решаемыми банками в ходе выпуска сертификатов, являются:

- оперативное привлечение

временно свободных средств юридических и физических лиц для увеличения

ресурсного потенциала;

- регулирование

ликвидности банка путем аккумулирования пассивов с фиксированным сроком

обращения и доходностью;

- привлечение клиентов

путем диверсификации предоставляемых услуг.

Немаловажным является то,

что процесс выпуска банковских сертификатов менее формализован и более

эффективен, по сравнению с эмиссией иных долговых обязательств.

Банк, выпускающий

сертификаты, самостоятельно разрабатывает условия выпуска и обращения своих

сертификатов. Для обеспечения выгодного размещения в условиях выпуска должны

учитываться следующие моменты:

- привлекательный для

инвестора уровень процентной ставки;

- удобный для вкладчика

минимальный предел сертификата;

- гибкий механизм

пересмотра процентных ставок;

- стандартные условия

выпуска (кратный номинал, удобные даты эмиссии погашения);

- информированность

потенциальных покупателей об условиях выпуска сертификатов, т.е. широкая

реклама;

- надежные гарантии

платежа номинала и выплаты (начисления) процентов.

Недостатком

сертификатов по сравнению со срочными вкладами являются повышенные затраты

банка, связанные с эмиссией сертификатов. Кроме того, потенциальный инвестор

должен иметь в виду, что доходы по сертификатам являются объектом

налогообложения, в то время как доход по счетам до востребования и срочным

вкладам таким налогом не облагается.

Как

форму привлечения денежных средств можно рассматривать операции банков по

выпуску в обращение пластиковых карточек. Банковская пластиковая карточка –

платежное средство, предназначенное для осуществления безналичных расчетов за

товары и услуги, получения налично–денежных средств. Карточные программы

открывают для банков перспективный способ привлечения средств частных лиц и

субъектов хозяйствования [20, с.45].

Накопительные

депозиты - это, как правило, вклады населения, имеющие сберегательную

направленность. Их сроки, обычно, продолжительнее срочных депозитов.

Встречается ряд разновидностей накопительных вкладов:

- на

накопительный выигрышный вклад (денежный, вещевой, смешанный);

-

накопительный жилищный вклад;

-

целевые вклады на детей.

Недостаток

срочных депозитов для клиентов заключается в низкой ликвидности и невозможности

использовать средства на счетах срочных депозитов для расчетов и текущих

платежей, а также для получения наличных денег.

Достоинством

срочных депозитных счетов для клиентов является получение высокого процента, а

для банка – возможность поддержания ликвидности с меньшим оперативным резервом [31,

с.244].

Для

вкладчиков преимущество депозита перед наличными деньгами заключается в том,

что депозит приносит проценты.

Депозитная

процентная политика представляет собой комплекс мер, направленных на

мобилизацию банками денежных средств юридических и физических лиц, а также

госбюджета в форме вкладов (депозитов) с целью их последующего взаимовыгодного

использования.

Депозитная

политика призвана обеспечить выгоду кредиторам от размещения временно свободных

своих средств, а также возможность банкам прибыльного использования хранящихся

у них ресурсов в активных операциях. При этом необходимо учитывать особенности

различных депозитов [18, с.24].

Наиболее

дешевые для банка ресурсы – остатки денежных средств на расчетных и текущих

счетах клиентов, они предназначены для их повседневного использования

клиентами. По ним банком выплачиваются самые низкие проценты.

Срочные

депозиты относятся к наиболее дорогим для банков ресурсам.

Таким

образом, срочные депозиты населения и субъектов хозяйствования выступают

важнейшим фактором получения прибыли банков, используемым для проведения

активных операций.

Срочные

депозиты играют немаловажную роль в управлении ликвидностью. Значение срочных

депозитов для банка заключается также в том, что они позволяют создавать

резервы в соответствии с требованиями Национального банка и проводить

дополнительные активные операции [29].

Отметим, что в настоящее

время в соответствии с Постановлением Национального банка Республики Беларусь

от 24 марта 2004г. № 44 «Об установлении нормативов обязательных резервов,

депонируемых в Национальный банк Республики Беларусь» (ред. От 19.05.2006г. №

122), для банков и небанковских кредитно-финансовых организаций с 16 марта

2009г. установлены следующие нормативы обязательных резервов:

1) от привлеченных

средств физических лиц в белорусских рублях – 0 процентов;

2) от привлеченных

средств юридических лиц в белорусских рублях – 6 процентов;

3) от привлеченных средств

в иностранной валюте – 6 процентов.

Национальный банк

Республики Беларусь освободил средства, привлеченные банками и небанковскими

кредитно-финансовыми организациями от физических лиц в белорусских рублях, от

обязательного резервирования. Данное решение принято в целях стимулирования

повышения привлекательности условий по депозитам в национальной валюте.

В Республике Беларусь

существуют определенные ограничения по возможному объему средств, привлеченных

коммерческими банками от физических и юридических лиц. Их максимальный размер

ограничивается 100% собственного капитала банка [1].

1.3 Экономическая сущность депозитных

операций, место и роль депозитов при формировании ресурсов банка

Операции

по привлечению средств в банки, формированию их ресурсов с целью их

последующего размещения и получения дохода, являются пассивными операциями

банка.

К

пассивным операциям банка относят: привлечение средств на расчетные и текущие

счета юридических и физических лиц, открытие срочных депозитов, получение

межбанковских кредитов, образование собственного капитала банка, выпуск

собственных ценных бумаг и другое [1].

Отсюда

все пассивные операции можно подразделить на:

-

депозитные, включая получение межбанковских кредитов;

-

недепозитные или эмиссионные (см. приложение 1).

Банковский

депозит можно рассматривать как в широком, так и в узком смысле слова. В

широком смысле под депозитом понимается полная передача средств с

обязательством возвращения, сопровождаемая свободой получателя ими

распоряжаться [28].

В узком

смысле банковский вклад (депозит) – денежные средства в белорусских рублях или

иностранной валюте, размещенные физическими и юридическими лицами в банке или

небанковской кредитно-финансовой организации в целях хранения и получения

дохода на срок (срочные), либо до востребования, либо до наступления (не

наступления) определенного в заключенном договоре обстоятельства (события)

(условные) [28].

Депозиты

представляют собой все срочные и бессрочные вклады клиентов банка. Особенностью

этого вида операций является то, что не клиент предлагает банку денежные

средства, а сам банк привлекает деньги по собственной инициативе. Поэтому в

банковской практике эти средства называются «привлеченными». За такие средства

банк выплачивает проценты. Процентная ставка дифференцируется в зависимости от

сроков.

Срочные

депозиты населения и субъектов хозяйствования выступают важнейшим фактором

получения прибыли банков, используемым для проведения активных операций

банками, приобретения ценных бумаг, содействуют получению прибыли для обеспечения

долговременного роста.

Срочные

депозиты играют важную роль в управлении ликвидностью. Само понятие ликвидности

банка тесным образом связано со стабильными привлеченными ресурсами [31, с.244].

Привлеченные ресурсы предполагают возникновение обязательств банка перед

клиентами (вкладчиками) по своевременному возврату привлеченных средств и

уплате по ним процентов в соответствии с условиями договора. А ликвидность, как

правило, определяется как способность в срок, в полном объеме и без потерь

ответить по своим обязательствам перед клиентами. Более того, вследствие

непродуманной политики в области управления привлеченными ресурсами

(депозитами) у банка могут возникнуть серьезные проблемы с ликвидностью [18,

с.24].

Привлеченные

ресурсы участвуют при анализе ликвидности, ее прогнозировании и регулировании,

расчете показателей ликвидности, определении потребности в ликвидных средствах.

Среди факторов, влияющих на ликвидность банка, как правило, называют факторы,

связанные с привлеченными ресурсами (к примеру, качество депозитной базы).

Одним из пяти показателей ликвидности, анализируемых в широко используемой в

мировой банковской практике методике CAMEL, является показатель депозитной базы

банка — доля обязательств до востребования в общем объеме привлеченных ресурсов.

В основе одной из четырех классических теорий управления ликвидностью — теории

управления пассивами — лежит возможность банка в случае надобности привлекать

необходимые ресурсы [26, с.240].

Привлеченные

ресурсы банка и ликвидность – это, говоря образным языком «палка о двух

концах». С одной стороны, дополнительные ресурсы позволяют удовлетворить

возникшую потребность в ликвидных средствах, с другой — постоянное отслеживание

ликвидности и поддержание ее на достаточном уровне позволяет банку избежать ситуации,

когда приходится платить за ресурсы высокие процентные ставки.

Обычно

понятия поддержания и обеспечения ликвидности отождествляются, но здесь

хотелось бы внести некоторую ясность. По своему смыслу эти понятия несколько

отличаются друг от друга. Поддержание ликвидности предполагает решение проблемы

после того, как она уже возникла. Обеспечение же ликвидности означает заблаговременное

предупреждение возможных проблем. Конечно, на практике не все так просто.

Извечная дилемма «ликвидность-прибыльность» заставляет банки постоянно

лавировать между двумя крайностями: желанием получить больше прибыли и

необходимостью поддерживать имидж надежного банка. Поэтому применительно к

практике можно говорить, к примеру, о поддержании текущей и обеспечении

долгосрочной ликвидности банка. Для поддержания текущей ликвидности банки могут

делать краткосрочные заимствования. Обеспечение долгосрочной ликвидности банка

требует качественного управления привлеченными ресурсами. В целях обеспечения

качества ресурсной базы политика управления привлеченными ресурсами банка

должна строиться таким образом, чтобы достичь оптимальных характеристик объема,

состава и структуры привлеченных ресурсов банка с позиций стабильности и

стоимости, а также степени зависимости от крупных клиентов (вкладчиков) [15].

В

процессе управления банковской деятельностью все управленческие решения

принимаются, исходя из двух взаимосвязанных и противоречивых задач: увеличения

прибыльности и обеспечения ликвидности. Исключением не являются и решения в

области управления привлеченными ресурсами банка. При принятии решений по

объему, составу и структуре привлеченных ресурсов, а также уровню издержек на

их привлечение, банк стремится найти позицию, обеспечивающую баланс между

прибыльностью и ликвидностью. Как правило, с большим риском для банка связаны

более дешевые привлеченные ресурсы (например, вклады до востребования),

поскольку вследствие ухудшения каких-либо параметров деятельности банка они

первыми покидают банк. С другой стороны, снижение риска влечет за собой потерю

части дохода из-за повышения издержек по привлечению ресурсов. Своевременно и

эффективно решать подобные проблемы, призвана рациональная, тщательно

продуманная и четко определенная политика управления привлеченными ресурсами

банка [14].

Значение

срочных депозитов для банка заключается также в том, что они позволяют

создавать резервы в соответствии с требованиями Национального банка и проводить

дополнительные активные операции [7].

Для

вкладчиков депозиты являются потенциальными деньгами. Так, вкладчик может

выписать чек и пустить соответствующую сумму в обращение. Но в тоже время

«банковские деньги» приносят процент. Они выступают для вкладчика в двойной

роли: в роли денег, с одной стороны, и в роли капитала, приносящего процент, с

другой. Преимущество депозита перед наличными деньгами заключается в том, что

депозит приносит проценты.

Вкладные

(депозитные) операции могут совершать только банки. Это подтверждает статья 8

Банковского кодекса Республики Беларусь, относящиеся к операциям, права на осуществление

которых принадлежит исключительно банкам:

-

привлечение денежных средств физических и (или) юридических лиц во вклады

(депозиты);

-

размещение привлеченных денежных средств от своего имени и за свой счет на

условиях возвратности, платности и срочности;

-

открытие и введение банковских счетов физических и юридических лиц.

В

качестве субъектов депозитных операций выступают предприятия всех

организационно-правовых форм и физические лица [1].

Объектами

депозитных операций являются депозиты, то есть суммы денежных средств, которые

субъекты депозитных операций вносят на банковские счета.

Раскрывая

понятие банковского вклада, следует учитывать, что депозит сопровождается

открытием депозитного счета, открываемого банками для зачисления на него

денежных средств на основании заключенного договора [7].

Предметом

договора банковского вклада (депозита) могут быть денежные средства, что

вытекает из его определения и сущности данного вида обязательства. В качестве

валюты по договору банковского вклада (депозита) выступают как белорусские

рубли, так и иностранная валюта по выбору вкладчика.

Договор

банковского вклада (депозита) должен быть заключен в письменной форме.

Письменная форма договора банковского вклада (депозита) считается соблюденной,

если он оформлен документально (депозитным договором, сберегательным или

депозитами сертификатом, договором вкладного счета) [1].

Несоблюдение

письменной формы договора банковского вклада (депозита) влечет за собой

признание этого договора недействительным со дня его заключения.

Согласно

Банковскому кодексу, договор банковского вклада считается заключенным, если

между сторонами этого договора достигнуто соглашение по всем существенным

условиям. К существенным условиям договора банковского вклада (депозита)

относятся:

- сумма

и валюта вклада (депозита);

-

проценты по вкладу (депозиту);

- вид

договора банковского вклада (депозита);

-срок

возврата вклада (депозита) — для договора срочного банковского вклада

(депозита);

-

условия возврата вклада (депозита) — для договора условного банковского вклада

(депозита);

- иные

условия, относительно которых по заявлению одной из сторон должно быть

достигнуто соглашение.

Вкладчиками

по договору могут быть физические и юридические лица.

Вкладчики

свободны в выборе банка и (или) небанковской кредитно-финансовой организации

для размещения во вклады (депозиты) принадлежащих им денежных средств и могут

иметь вклады (депозиты) в одном либо нескольких банках и (или) одной либо

нескольких небанковских кредитно-финансовых организациях [1].

Вкладчики

могут распоряжаться вкладами (депозитами), получать по ним доход, совершать

безналичные расчеты и пользоваться иными видами банковских услуг в соответствии

с законодательством Республики Беларусь и договором банковского вклада

(депозита).

Вкладчик

имеет право на условиях ранее заключенного договора пополнять сумму вклада

(депозита), если это предусмотрено условиями договора банковского вклада

(депозита).

Вкладополучатель

обеспечивает сохранность вкладов (депозитов) и своевременность исполнения своих

обязательств перед вкладчиками [1].

Вкладополучатель

обязан возвратить вклад (депозит) в срок, предусмотренный договором банковского

вклада (депозита).

Физическое

лицо вправе потребовать возврата вклада (депозита) по договору срочного или

условного банковского вклада (депозита) до наступления срока возврата вклада

(депозита) или указанного в договоре события. Вкладополучатель возвращает вклад

(депозит) в течение пяти дней со дня предъявления требования [5].

Условие

договора об отказе физического лица от права на досрочный возврат срочного или

условного банковского вклада (депозита) является недействительным.

Если

срочный или условный банковский вклад (депозит) возвращается вкладчику по его

требованию до истечения срока возврата вклада (депозита) либо до наступления

события, указанного в договоре, проценты по вкладу (депозиту) выплачиваются в

размере и порядке, установленных договором банковского вклада (депозита) [7].

Вкладополучатель

выплачивает вкладчику проценты по вкладу (депозиту) в размере, определяемом

договором банковского вклада (депозита).

Размер

процентов по срочным и условным банковским вкладам (депозитам) может быть

изменен по соглашению сторон, если иное не предусмотрено договором банковского

вклада (депозита).

Вкладополучатель

вправе в одностороннем порядке изменить размер процентов, выплачиваемых по

вкладу (депозиту) до востребования, с предварительным уведомлением вкладчиков,

если это предусмотрено договором банковского вклада (депозита) [5].

В случае

уменьшения банком (вкладополучателем) размера процентов новый их размер

применяется к вкладу (депозиту), внесенному до уведомления вкладчика об

уменьшении размера процентов, по истечении не менее одного месяца со дня

уведомления.

Проценты

по вкладу начисляются со дня его поступления к вкладополучателю до дня,

предшествующего его возврату вкладчику, если иное не предусмотрено договором

банковского вклада (депозита).

Проценты

по вкладу (депозиту) выплачиваются вкладчику ежемесячно, если иное не

предусмотрено договором банковского вклада (депозита).

Проценты

уплачиваются ежемесячно либо с возвратом вклада (депозита), в последнем случае

предусматривается начисление процентов с их последующей капитализацией.

При

возврате вклада (депозита) проценты начисляются и выплачиваются полностью.

Отметим,

что вклады физических лиц могут привлекать только те коммерческие банки,

которые имеют на это специальную лицензию. Лицензия на привлечение во вклады

денежных средств физических лиц в Республике Беларусь выдается коммерческим

банкам лишь при наличии собственного капитала в размере 10 млн. евро [1].

Уплата

банком процентов по депозитным операциям – основная часть расходов банка.

Поэтому банк, с одной стороны не заинтересован в высоком уровне процентной

ставки, а с другой - вынужден поддерживать такой уровень процентной ставки по

депозитам, который был бы привлекателен для клиентов.

В

настоящее время используются различные способы исчисления и уплаты процентов.

Виды процентных ставок, устанавливаемых банком, могут быть следующими: простые

и сложные; плавающие и фиксированные [7].

Традиционным

видом начисления процентов являются простые проценты, когда в качестве базы для

расчета используется фактический остаток вклада и с установленной

периодичностью – в соответствии с предусмотренным договором процентом –

происходит расчет и выплата дохода по вкладу. Выплата простых процентов

применяется в двух базовых депозитных схемах: единовременное погашение

процентов и основной суммы долга (наиболее распространенный вариант) и

периодической выплаты процентов с погашением основной суммы долга в конце срока

действия депозитного договора.

Другим

видом расчета доходов являются сложные проценты (начисление процента на

процент). В этом случае по истечении расчетного периода на сумму вклада

начисляется процент, и полученная величина присоединяется к сумме вклада.

Процентная

политика в области депозитных операций должна учитывать объективность условий

установления процентов по всем видам вкладов и экономическую обоснованность

соответствующих процентных ставок [17, с.24].

Таким образом, успешная деятельность

банка, как сбытовой организации, зависит от объема и качества имеющихся в его

распоряжении ресурсов. Под «качеством ресурсов», с точки зрения банка,

понимается срок привлечения. Чем выше срок привлечения ресурсов и ниже

вероятность их досрочного отзыва владельцем, тем ресурсы являются более качественными.

Поэтому при планировании деятельности банка в области привлечения и управления

ресурсами важно уметь прогнозировать количественные показатели, характеризующие

данные операции. Прогнозирование стоимости ресурсов позволяет сформулировать

банку политику управления процентными ставками в области привлечения ресурсов.

Проценты,

выплачиваемые банком вкладчикам за привлекаемые ресурсы, это основная статья операционных

расходов. Следовательно, ставка процента, во-первых, призвана обеспечивать

минимизацию этих расходов, во-вторых, должна быть привлекательной для расчета

ставок по кредитам [7].

Сталкиваясь с быстрым

ростом величины процентных ставок и интенсивной конкуренцией, банки Республики

Беларусь начали уделять повышенное внимание изысканию новых источников, а также

мониторингу структуры и стоимости депозитов и не депозитных обязательств. Банки

начали реструктурировать источники средств в соответствии с определенными

целями:

− используют те

источники, которые минимизируют издержки привлечения средств, которые оставляют

в распоряжении банка больше новых средств для увеличения его прибыли и

капитала;

− выбирают

оптимальные пропорции между величинами депозитов, заемных средств и

собственного капитала, обеспечивающих желаемый уровень стабильности, чтобы банк

мог позволить себе держать высокодоходные активы, которые обычно требуют

инвестиций на более длительные сроки при более высоком уровне риска.

2. Анализ

депозитных операций филиала №503 ОАО «АСБ Беларусбанк»

ОАО "АСБ Беларусбанк" –

крупнейшее универсальное финансово-кредитное учреждение страны, которое

предлагает своим клиентам более 100 видов банковских услуг и продуктов, в том

числе по расчетно-кассовому обслуживанию, кредитованию, депозитным операциям,

лизингу, факторингу, инкассации, международным и межбанковским расчетам,

валютно-обменным и конверсионным операциям, операциям с банковскими картами, консалтинговые

и депозитарные услуги. Банк сохраняет за собой лидирующие позиции на рынке

международных операций и обслуживает значительную часть внешнеторгового оборота

Республики Беларусь [10].

Успешные показатели развития ОАО «АСБ

Беларусбанк» подтверждены компанией «Fitch Ratings», отчетом аудиторов

«Deloite&Touche», а также мнением многочисленных известных финансовых и

консалтинговых учреждений. В 2007 году международное рейтинговое агентство

Moody's Investors Service впервые присвоило ОАО «АСБ Беларусбанк» второй

международный кредитный рейтинг, что позволит иностранным инвесторам получить

более полную и точную оценку банка из нескольких независимых

международно-признанных рейтинговых агентств [10].

В октябре 2007 г агентство Fitch

Ratings подтвердило рейтинги ОАО «АСБ Беларусбанк»: долгосрочный - B- /B минус/

и краткосрочный - B. Рейтинг поддержки банка подтвержден на уровне «5», а

индивидуальный рейтинг банка - на уровне D/E. Прогноз по рейтингу ОАО «АСБ Беларусбанк»

- «Стабильный». Fitch Ratings также отмечает, что ОАО «АСБ Беларусбанк»

занимает доминирующее положение на рынке банковских услуг физическим лицам,

получая преимущество за счет разветвленной общенациональной сети филиалов.

Кроме того, у банка достаточно разнообразное направление банковских услуг

корпоративным клиентам, в том числе большая доля услуг предприятиям малого и

среднего бизнеса [24].

Индивидуальный рейтинг

ОАО «АСБ Беларусбанк» учитывает значительный размер клиентской базы банка,

относительно диверсифицированную структуру баланса, а также ограниченные

торговые риски. Существенное повышение капитализации и прибыльности может стать

важным позитивным фактором кредитоспособности ОАО «АСБ Беларусбанк». Повышение

долгосрочных и краткосрочных рейтингов отражает более высокую степень уверенности

агентства в готовности руководства Республики Беларусь оказывать поддержку

банкам в случае необходимости [24].

В 2008 году банк продолжил укрепление

своих позиций на национальном и международном рынках банковских услуг.

Для этого ОАО "АСБ Беларусбанк"

11 апреля 2008 года провел в Пекине презентацию «Беларусбанк - финансовый мост

между Беларусью и Китаем», в ходе которой представил свою стратегию

деятельности на международном рынке и новые механизмы сотрудничества с

зарубежными финансовыми институтами. Были также рассмотрены планируемые к

реализации крупнейшие проекты в сфере международного заимствования, в том числе

и с участием китайских партнеров [24].

По итогам деятельности ОАО «АСБ

Беларусбанк» за 2008 год, получена прибыль в размере 208,6 млрд. рублей,

что выше прошлогоднего уровня на 10%. Рентабельность деятельности банка

составила 8,6% .Уставный фонд составил 2289 млрд. рублей или 744 млн. евро.

Ресурсный потенциал банка за 2008 год увеличился на 7,5 трлн. рублей или на

44,7% и на 1 января 2009 года достиг 24,4 трлн. рублей [24].

Банк занимает лидирующее

положение в Республике Беларусь по основным направлениям банковского бизнеса.

Корпоративный бизнес

является одним из основных видов деятельности ОАО «АСБ Беларусбанк».

Корпоративными клиентами банка являются крупные предприятия, малый и средний

бизнес, индивидуальные предприниматели, а также государственные предприятия и

совместные предприятия с участием иностранного капитала.

ОАО «АСБ Беларусбанк»

предлагает своим корпоративным клиентам широкий диапазон финансовых продуктов и

услуг, а именно:

- открытие и ведение

счетов в белорусских рублях и иностранной валюте;

- расчетно-кассовое

обслуживание, в том числе с использованием системы «Клиент-банк» и пластиковых

карточек;

- депозитные вклады в

белорусских рублях и иностранной валюте;

- операции на рынке

государственных ценных бумаг;

- операции с векселями;

- депозитарные услуги;

- валютообменные операции

по поручению клиентов;

- международные расчеты;

- документарные операции;

- кредитные, лизинговые и

факторинговые операции;

- инкассация, перевозка

денежной наличности, ценностей;

- операции с пластиковыми

карточками;

- добровольное и

обязательное страхование автотранспорта [23].

В настоящее время клиентская база

насчитывает более 79 тысяч клиентов — юридических лиц. Среди них — крупнейшие

промышленные предприятия и торговые организации страны: ТКУП

"Минсктранс", ОАО "Минский завод игристых вин", РУПП

"Витязь", ЗАО "БеСТ", ОАО "Белтрансгаз", РУП

"Белтелеком", РУП "Белпочта", РУП "Минский тракторный

завод", РУП "Минский автомобильный завод", ОАО "Минский

подшипниковый завод", УП "Минский завод колесных тягачей".

Обслуживая большой круг корпоративных

клиентов, банк стремиться делать все возможное, чтобы привлекать их средства,

предлагая выгодные условия по вкладам, надежно и эффективно управлять этими

средствами.

Розничный бизнес самый

динамично развивающийся сегмент деятельности ОАО «АСБ Беларусбанк». Развитие

розничного бизнеса является одним из приоритетных направлений деятельности ОАО

«АСБ Беларусбанк».

Розничные услуги банка включают:

- кредитование населения

(на строительство или приобретение жилья; на потребительские нужды; на

приобретение автомобилей);

- вклады;

- валютно-обменные

операции;

- банковские пластиковые

карточки;

- дорожные чеки;

- облигации;

- продажа драгоценных

металлов;

- услуги депозитария;

- услуги посредника на

рынке ценных бумаг;

- международные денежные

переводы (Western Union, Svift).

С целью укрепления

лидирующих позиций на рынке розничных банковских услуг особое внимание уделяется

вопросам максимальной доступности услуг для клиентов, расширения количества

услуг и улучшения их качества, включая определение удобных для клиентов сроков

обслуживания, повсеместное внедрение принципа «одного окна», развитие и

совершенствование информационных услуг, оптимизацию и упрощение организации

выдачи кредитов и управления другими розничными услугами.

Выполнение запланированных

показателей «Программы развития розничных банковских услуг в ОАО «АСБ

Беларусбанк» на 2008 год», «Плана мероприятий ОАО «АСБ Беларусбанк» по

реализации «Концепции развития розничных банковских услуг в Республике Беларусь

до 2010 года» позволило обеспечить в 2008 году рост остатков средств физических

лиц на 133,5%, при запланированном росте 133%. Темп роста средств в белорусских

рублях составил 125,6%, в иностранной валюте - 160,9% [24]

Доля привлеченных средств населения

ОАО «АСБ Беларусбанк» в банковской системе составила 60,5%.

Возросли остатки вкладов,

привлеченных ОАО «АСБ Беларусбанк» на одного жителя. Если по состоянию на 1 января

2008г. средний остаток вклада в эквиваленте всех валют на одного жителя

республики составлял 600 тыс. рублей или 279 долларов США, то на 1 января 2009г.

- 732 тыс. рублей или 333 доллара США [24].

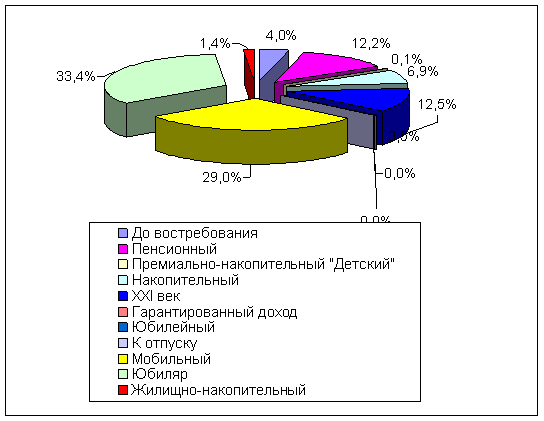

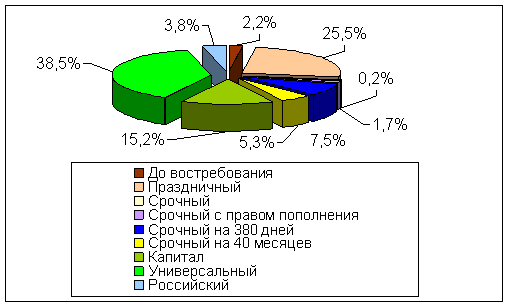

В 2008 году населению были предложены

новые виды вкладов в белорусских рублях и иностранной валюте, которые

совместили в себе достоинства срочных депозитов и вклада «до востребования».

По объему операций с

государственными ценными бумагами банк занимает первое место по рейтингу

Белорусской валютно-фондовой биржи.

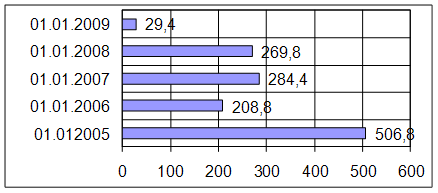

Депозитарий ОАО «АСБ

Беларусбанк» является лидером в республике по количеству обслуживаемых

акционерных обществ, за 2008 год их количество возросло до 668, количество

счетов «депо», принадлежащих клиентам депозитария банка, превысило 223 тысячи

обществ. Общая сумма активов, хранящихся в депозитарии банка, достигла 2,3

трлн. рублей [24].

ОАО «АСБ Беларусбанк» -

это уникальная филиальная сеть охватывающая всю территорию страны, а так же имеет

представительства за рубежом.

Так как

в данной дипломной работе объектом исследования является филиал № 503 ОАО «АСБ

Беларусбанк» рассмотрим его организационно-экономическую характеристику.

Филиал

№503 ОАО «АСБ Беларусбанк» один из крупнейших филиалов в городе Минске. Филиал

был образован 13 октября 1951 года как центральная сберегательная касса № 7692

тогда еще Сталинского района. А 9 января 1996 года заводское отделение №7692

Сберегательного банка г. Минска было переименовано в филиал №503 ОАО «АСБ

Беларусбанк». Под этим названием филиал сейчас и функционирует.

Сегодня

широкая, эффективно управляемая сеть и весь спектр оказываемых банковских услуг

позволяет филиалу занимать лидирующую позицию в ресурсном потенциале ОАО «АСБ

Беларусбанк».

Филиал

№ 503 вносит большой вклад в развитие важнейших отраслей промышленности

Республики Беларусь, предоставляя кредитную поддержку флагманам белорусской

индустрии: Минскому автомобильному, тракторному и подшипниковому заводам,

являющимся крупнейшими производителями техники не только в странах СНГ, но и в

мире. По-прежнему приоритетным направлением деятельности филиала является

работа с населением. А это один из сложнейших, ответственных и трудоемких

участков деятельности ОАО «АСБ Беларусбанк».

Филиал №

503 занимает одно из лидирующих мест в системе ОАО «АСБ Беларусбанк» как по

величине активов, кредитному портфелю, прибыли и не собирается его уступать, о

чем свидетельствует положительная динамика роста по основным показателям

деятельности за 2008 год.

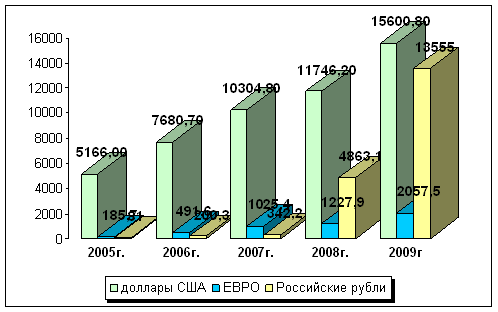

Таблица 2.1 Важнейшие показатели

развития филиала №503 ОАО «АСБ Беларусбанк» за 2007-2008 г.г.

|

№ п\п

|

Показатели

|

Факт на 01.01.2008

|

План на 01.01 2009

|

Факт на 01.01.2009

|

Отклонение за 12 месяцев 2008 года

|

|

1

|

2

|

3

|

4

|

5

|

6

|

| 1. |

Прибыль филиала за год, млн. рублей |

2349,6 |

2761,0 |

5374,0 |

3024,4 |

| 2. |

Рентабельность деятельности филиала, % |

6,6 |

4,6 |

8,2 |

1,6 |

| 3. |

Ресурсная база, млрд. руб. |

337,6 |

650,7 |

709,1 |

371,5 |

| 4. |

Средства юридических лиц, млрд. рублей |

83,7 |

366,8 |

422,7 |

339,0 |

| 5. |

Средства физических лиц, млрд. рублей |

183,1 |

251,4 |

250,6 |

67,5 |

| 6. |

Кредитный портфель, млрд. рублей |

293,0 |

359,2 |

351,7 |

58,7 |

| 7. |

Кредиты юридическим лицам, млрд. рублей |

223,2 |

259,6 |

256,2 |

33,0 |

| 8. |

Кредиты физическим лицам, млрд. рублей |

69,7 |

99,5 |

95,5 |

25,8 |

Прибыль филиала за 2008

год составила 5374 млн.рублей, что на 2613 млн. рублей выше планового задания. Рентабельность

деятельности филиала за 2008 год составила 8,2%. Увеличение ее уровня

обусловлено более высокими темпами роста доходов 188,8% над темпами роста

расходов 186,2% . За 2008 год пассивы филиала по балансу увеличились на 326,5

млрд. руб. и составили 664,1 млрд. руб., а темп роста 196,7%.

Таблица 2.2

Структура пассивов

филиала № 503 ОАО «АСБ Беларусбанк»

|

Показатели

|

01.01.2008

|

01.01.2009

|

Изменение

|

|

Сумма, млрд. рублей

|

Уд. вес.

|

Сумма млрд. рублей

|

Уд. вес

|

+, -

|

Темп роста, %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Пассивы, всего

в том числе:

|

337,6 |

100 |

664,1 |

100 |

326,5 |

196,7 |

| Капитал и резервы |

4,0 |

1,2 |

7,3 |

1,1 |

3,3 |

182,5 |

| Ресурсы, привлеченные в системе ОАО « Беларусбанк» |

60,9 |

18,0 |

20,0 |

3,0 |

-41 |

32,8 |

| Резервы |

2,6 |

0,8 |

4,4 |

0,7 |

1,8 |

169 |

| Средства физических лиц |

183,1 |

54,2 |

250,6 |

37,7 |

67,5 |

136,9 |

| Средства юридических лиц |

83,8 |

24,8 |

422,7 |

59,6 |

338,9 |

504,4 |

Основной источник

ресурсов филиала – это средства клиентов: юридических и физических лиц, прирост

которых за 2008 год (152%), обеспечил полное покрытие всех пассивов филиала

(337,6 млрд. рублей), причем на долю юридических лиц приходится 62,8 % от

привлеченных средств клиентов, а на долю физических лиц - 37,2%. Кроме того, по

состоянию на 1 января 2009 года филиал имеет самый значительный объем средств

юридических лиц (32 % средств юридических лиц от всех филиалов ОАО «АСБ

Беларусбанк» г. Минска).

Активы филиала на

01.01.2009 г. составили 664,1 млрд. рублей или 309 тысяч долларов США.

По-прежнему основная доля активов приходится на кредитный портфель (53% на

01.01.2008г.). В абсолютном выражении величина кредитного портфеля филиала за

отчетный период выросла на 58, 7 млрд. рублей и на 1 января 2009 г. составила

351,7 млрд. рублей. Объем кредитования в национальной валюте увеличился по

отношению к началу года на 23,2% и составил 322 млрд. рублей, а в иностранной

валюте – снизился на 6,3% и составил в эквиваленте 13,8 млн.долларов США.

Кредитный портфель юридических лиц составил 256,2 млрд. рублей – увеличение на

33 млрд. рублей, а физических лиц – 95,5 млрд. рублей – увеличение на 37%.

Филиал

№503 ОАО «АСБ Беларусбанк» имеет 20 отделений на территории Заводского района.

С целью максимального приближения банковских услуг к непосредственным

потребителям территориальная структура филиала постоянно совершенствуется и

расширяется.

Организационная

структура филиала № 503 ОАО «АСБ Беларусбанк» предусматривает создание

следующих структурных подразделений (см. приложение 2).

Отделы

могут создаваться при штатной численности работников не менее 4-х единиц. В

зависимости от объема выполняемой работы, в составе отделов могут быть

образованы сектора, группы.

На базе

отдела бухгалтерского учета могут создаваться самостоятельные отделы (сектора),

подчиненные главному бухгалтеру:

- внутрибанковских операций и бухгалтерской отчетности;

- по контролю отчетности отделений и расчетов по платежам

населения;

- по расчетно-кассовому обслуживанию юридических лиц;

- учета вкладных операций физических лиц.

На базе

отдела по работе с юридическими лицами могут создаваться самостоятельные отделы

(сектора):

- по работе с юридическими лицами;

- по кредитованию юридических лиц;

- валютных операций.

Структура

филиала согласовывается с филиалом - областным (городским) управлением ОАО «АСБ

Беларусбанк».

На все

структурные подразделения филиала возлагаются функции (по вопросам, относящимся

к их компетенции):

- проведение самопроверок состояния работы в отделе;

- контроль за устранением недостатков, выявленных в ходе

ревизий и проверок;

- организация семинаров, обмен опытом, работа по обучению

персонала на местах;

- организация и формирование отчетности, статистических

данных и их анализ;

- участие в подготовке предложений по доработке и

совершенствованию программного обеспечения;

- осуществление контроля за полнотой и своевременностью

взаиморасчетов по банковским операциям, входящим в компетенцию данной службы.

Таким образом, из всего

вышесказанного, можно сделать вывод, что ОАО «АСБ Беларусбанк» в настоящее

время это крупнейший универсальный банк республики, активно участвующий в

реализации государственных программ и проектов, направленных на решение

экономических и социальных проблем, осуществляющий полный комплекс банковских и

финансовых услуг, имеющий сложную организационную структуру. А его филиал № 503

занимает в этом процессе одно из ведущих мест.

Для работы со средствами

физических и юридических лиц коммерческий банк должен обладать соответствующей

лицензией [1].

Для проведения

депозитных операций банку требуются лицензии:

- общая лицензия,

выдающаяся банку в момент его государственной регистрации, которая дает право

на привлечение средств юридических лиц в белорусских рублях;

- внутренняя лицензия,

выдающаяся банку по его заявлению во время или после государственной

регистрации, которая дает право на привлечение средств юридических лиц в

иностранной валюте;

- лицензия на привлечение

во вклады средств физических лиц, выдающаяся финансово устойчивому банку,

имеющему стаж работы продолжительностью не менее 2-х лет, которая дает право на

привлечение во вклады (депозиты) средств физических лиц.

Каждый банк разрабатывает

свои локальные положения по работе с депозитными операциями, чаще всего

положение по работе с депозитами юридических лиц и положение по работе со

вкладами физических лиц, а также ряд внутренних инструкций, определяющих и

детализирующих процесс проведения, контроля и бухгалтерского учета депозитных

операций.

Основными документами,

определяющими порядок совершения операций по вкладам физических лиц, являются:

- Правила организации

бухгалтерского учета и отчетности в банках Республики Беларусь №288 от

31.10.2001г.;

- Правила открытия

банками счетов клиентам в Республике Беларусь № 24.12 от 28.09.2000г.

- Положение по совершению

операций по счетам физических лиц от 11 ноября 2003г., утвержденный Правлением

ОАО «АСБ Беларусбанк» протокол № 45.14.

09 декабря 2005г.

Правлением ОАО «АСБ Беларусбанк» протоколом № 79.14 утверждены Правила

привлечения денежных средств юридических лиц и индивидуальных предпринимателей

в срочные вклады (депозиты).

Правлением Национального

банка согласно «Правил регулирования деятельности коммерческих банков и

небанковских кредитно-финансовых организаций» № 173 от 28.06.2001г. с

изменениями и дополнениями по состоянию на 28.02.2006г., рекомендовано коммерческим

банкам удельный вес средств населения в привлеченных средствах увеличить до

30%, поддерживать значение коэффициента оседания вкладов в белорусских рублях

не ниже 7,5%.

Коэффициент оседания

вкладов населения (Кос) является одним из показателей эффективности вкладных

операций и рассчитывается по формуле (2.1):

, (2.1)

, (2.1)

где В0 – остаток

вкладов на начало периода;

В1 – остаток вкладов на конец периода;

Ооб – оборот вкладов по поступлению.

Коэффициент оседания

поступивших средств характеризует относительный уровень поступивших и

оставшихся на лицевых счетах вкладов и его значение может быть выражено в

процентах.

Остатки вкладов на начало,

и конец периода определяются на основании данных баланса банка и включают

остатки (в белорусских рублях) на соответствующие даты по следующим балансовым

счетам:

– «Текущие (расчетные)

счета физических лиц»;

– «Карт - счета

физических лиц»;

– «Благотворительные

счета физических лиц»;

– «Аккредитивы физических

лиц»;

– «Счета физических лиц

по доверительному управлению имуществом»;

– «Средства,

депонированные физическими лицами для расчетов чеками»;

– «Вклады (депозиты) до

востребования физических лиц»;

– «Срочные вклады

(депозиты) небанковских финансовых организаций»;

– «Срочные вклады

(депозиты) коммерческих организаций»;

– «Срочные вклады

индивидуальных предпринимателей»;

– «Срочные вклады

(депозиты) физических лиц»;

– «Срочные вклады

(депозиты) некоммерческих организаций»;

– «Условные вклады

(депозиты) небанковских финансовых организаций»;

– «Условные вклады

(депозиты) коммерческих организаций»;

– «Условные вклады

(депозиты) индивидуальных предпринимателей»;

– «Условные вклады

(депозиты) физических лиц»;

– «Условные вклады

(депозиты) некоммерческих организаций;

– «Сберегательные

сертификаты, выпущенные уполномоченным банком».

Оборот вкладов по

поступлению рассчитывается на основании данных отчета о кассовых оборотах

банков Республики Беларусь (форма 0520) и включает поступления наличных и

безналичных денег на текущие банковские счета и банковские вклады (депозиты)

физических лиц [7].

Важным средством

конкурентной борьбы между банками за привлечение ресурсов является процентная

политика, ибо получение дохода на вложенные средства служит существенным

стимулом к размещению вкладов клиентами. В основе процентной политики

коммерческого банка лежит использование экономической категории – процента [18,

с.24].

В Республике Беларусь

коммерческие банки устанавливают плавающие процентные ставки. Большинство

банков устанавливают уровень процентных ставок по вкладам и депозитам в

соответствии с конъюнктурой рынка, исходя из складывающегося уровня процентных

ставок на рынке кредитных и депозитных ресурсов, доходов банка, уровня

инфляции, размера ставки рефинансирования Национального банка Республики

Беларусь. При стабилизации денежного обращения в стране и сокращении темпов

инфляции банки оставляют за собой право снижать процентные ставки по вкладам.

Уровень депозитных

процентных ставок устанавливается каждым коммерческим банком самостоятельно,

ориентируясь на ставку рефинансирования Национального банка Республики

Беларусь, состояние денежного рынка и исходя из собственной депозитной политики

[1].

Проценты по вкладам

начисляются банком за период со дня поступления денежных средств

(первоначального взноса) на вкладной счет включительно по день, предшествующий

дню полного возврата суммы вклада вместе с причитающимися процентами – закрытию

вкладного счета, если иное не установлено условиями конкретного вида

вклада [7].

Размер процентных ставок,

периодичность и сроки выплаты дохода определяются договором банковского вклада

в соответствии с условиями конкретного вида вклада.

По срочным вкладам

(депозитам), если день наступления срока возврата вклада приходится на

нерабочий день, то датой наступления срока возврата вклада считается первый

рабочий день, следующий за нерабочим днем. В этом случае доход по вкладу за дни

продления срока возврата вклада начисляется по ставке, действовавшей по вкладу

в последний день, предшествующий дню наступления срока возврата вклада в

нерабочий день. С первого рабочего дня, следующего за вышеуказанным(и)

нерабочим(и) днем(днями), по вкладу начисляется доход в соответствии с

условиями хранения вклада со дня наступления срока его возврата [5].

Вышеуказанный порядок

действует и в том случае, если при не истребовании вклада в день наступления

срока его возврата условиями договора предусмотрено его автоматическое

перезаключение на тех же условиях.

Нерабочим днем считается

день, когда структурное подразделение филиала (в котором ведется лицевой счет)

не осуществляет операции с физическими лицами по вкладам.

Уплата процентов и

возврат вклада в валюте, отличной от валюты вклада, возможна, если это

предусмотрено условиями конкретного вида вклада в соответствии с

законодательством Республики Беларусь.

Во вклады в иностранной

валюте принимаются доллары США и ЕВРО, если иное не предусмотрено условиями

конкретного вида вклада.

При возврате вклада либо

его части и/или выплате процентов по вкладу наличной иностранной валютой банк

покупает у вкладчика часть валюты, подлежащую выплате монетами по курсу

покупки, установленному на день покупки валюты в структурном подразделении

филиала, совершающем данную операцию.

Внесение денежных средств

во вклад при открытии вкладного счета осуществляется наличными денежными

средствами либо путем безналичного перечисления в соответствии с

законодательством Республики Беларусь [2]. В случае если условиями вклада предусмотрена возможность

пополнения суммы вклада, то пополнение осуществляется вкладчиком и другими лицами

наличными деньгами или путем безналичного перечисления в соответствии с

законодательством Республики Беларусь, без ограничений по размеру суммы дополнительного

взноса [2].

Присоединение к остатку

вклада причитающихся к выплате процентов производится в день:

– их истребования со вклада;

– совершения расходной

операции по вкладу до срока его возврата, влекущей перерасчет причитающегося к

выплате дохода по пониженной процентной ставке;

– наступления срока

возврата вклада;

– закрытия вкладного

счета.

Процентная ставка по

вкладу устанавливается и может быть изменена уполномоченным органом банка в