Дипломная работа: Депозиты физических лиц как основа банковских ресурсов

Содержание

Введение

1. Сущность

и роль привлеченных ресурсов коммерческого банка

1.1

Понятие, классификация привлеченных средств банка и их место в банковской

ресурсной базе

1.2

Классификация депозитов физических лиц и их характеристика

2. Депозиты

физических лиц как основа пассивных операций АСБ «Беларусбанк»

2.1

Организация работы филиала по привлечению средств физических лиц

2.2

Условия, порядок открытия и ведения вкладов физических лиц в национальной и

иностранной валюте

2.3

Анализ привлеченных средств населения филиала №503 АСБ «Беларусбанк»

3.

Проблемные вопросы и перспективы формирования устойчивых депозитов в Республике

Беларусь

Заключение

Список

использованных источников

Приложение

1. Анализ состава и структуры привлеченных ресурсов филиала №503 АСБ

«Беларусбанк»

Приложение

2. Состав и структура привлеченных средств физических лиц филиала

Приложение

3. Структура вкладов (депозитов) по видам валют филиала №503 АСБ «Беларусбанк»

Приложение

4. Депозитный портфель по рублевым вкладам физических лиц филиала №503 АСБ

«Беларусбанк»

Введение

Акционерный сберегательный банк «Беларусбанк» –

универсальный банк страны, самый старейший в нашей республике.

История развития и становления, нынешнее лидирующие

положение на рынке предоставляемых услуг, 80-летний опыт работы, позволяет

сделать вывод о его надежности и стабильности. Население доверяет банку,

традиционно пользуется его услугами, спектр которых с каждым годом расширяется.

Коммерческие банки, заимствуя свободные средства своих клиентов, берут на себя

обязательства по обеспечению их своевременного возврата.

Привлеченные средства составляют основную часть (иногда

до 90%) денег, за счет которых работает и живет банк. Поэтому проблема

формирования ресурсов имеет для коммерческого банка более важное значение, чем

для любого иного хозяйствующего субъекта. Привлеченные банком ресурсы выступают

главным источником проведения активных операций и являются важным фактором

получения прибыли банка.

Коммерческие банки, проанализировав средства, которыми

они располагают, принимают решение об их выгодном вложении, а при их недостатке

- о поиске новых источников ресурсов. Это обстоятельство порождает конкурентную

борьбу за ресурсы между банками, банками и иными кредитными и другими

организациями.

Ситуация на рынке банковских услуг показала, что роль

вкладов физических лиц в ресурсной базе коммерческих банков возрастает и

поэтому банкам следует больше внимания уделять данному сектору рынка.

Одним из основных видов деятельности банков является

привлечение свободных денежных средств физических лиц.

Данный вид операций банки вправе осуществлять при наличии

соответствующей лицензии, выдаваемой Национальным банком Республики Беларусь.

Депозитные операции банков являются основными в мировой

банковской практике. Они раскрывают содержание деятельности банка как

посредника в привлечении ресурсов на свободном рынке. Основное предназначение

банка - посредничество в перемещении денежных средств от кредитора к заемщику и

от покупателей к продавцам.

Важнейшим источником банковских пассивов являются

наличные деньги на руках у населения. Доходы населения образуются за счет

заработной платы, премий, пособий, дивидендов и т.д.

Объектами депозитных операций являются депозиты, т.е.

суммы денежных средств, которые субъекты депозитных операций вносят в банк или

которые, в силу действующего порядка проведения тех или иных банковских

операций, на определенное время оседают на счетах в банке.

Рассматривая денежные доходы населения и пути их движения

в хозяйстве, английский экономист Джон Мейнард Кейнс отмечал, что склонность

населения к сбережениям - одна из главных причин сокращения реализации товаров,

объема производства и рабочих мест. [35]

В действительности подавляющая часть сбережений относится

к «отложенному спросу», обусловленному накапливанием денег для покупок товаров

длительного пользования и других целевых нужд. С отложенным спросом связана

основная работа коммерческих банков по привлечению денежных средств населения

во вклады.

В условиях конкуренции банков успех сопутствует тем

банкирам, которые лучше владеют современными методами банковского дела.

Поскольку основным видом деятельности коммерческих банков является

предоставление кредитов, которые обеспечивают доходность и стабильность их

существования, то перед банками стоит задача по формированию ресурсной базы.

Основную часть ресурсов банка формируют привлеченные средства.

В соответствии с Концепцией развития банковской системы

на период до 2010г., средства населения будут увеличиваться опережающими

темпами по сравнению со всеми другими составляющими ресурсной базы банков.

Так, в течение 2001-2005гг. привлеченные от населения

ресурсы банков должны увеличится в 6,2 раза, за 2006-2010гг. еще в 3,4 раза.

[4]

Учитывая вышеизложенное, а также то, что аккумуляция

свободных денежных средств – это одна из основных функций коммерческих банков и

от правильной организации работы по привлечению денежных средств зависит

эффективная деятельность банков, тема данной дипломной работы представляется

автору актуальной и важной для изучения.

Целью написания данной дипломной работы является

всестороннее изучение вкладов (депозитов) населения, проблемы их формирования и

гарантирования для совершенствования деятельности банка в этой области.

В данной дипломной работе объектом исследования избран

филиал № 503 ОАО «Сберегательный банк «Беларусбанк». Предмет исследования –

вклады (депозиты) населения.

Под банковским вкладом (депозитом) понимается денежные

средства в белорусских рублях или иностранной валюте размещенные физическими и

юридическими лицами в целях хранения и получения дохода на срок или до

востребования. [1]

Учреждения АСБ «Беларусбанк» используют в работе по

обслуживанию физических лиц программное обеспечение, разработанное ЗАО

«СофтКлуб» (г.Минск). Указанное обеспечение позволяет осуществлять единый

порядок оформления операций по вкладам граждан в рублях и иностранной валюте, использовать

при совершении операций единые формы документов, а также полностью

автоматизировать процесс учета принятых денежных средств, их хранения,

начисления процентов в соответствии с условиями сберегательных (депозитных)

вкладов, выдачи вкладов, формирования всевозможных отчетов и выписок по счетам

и другие сервисные функции.

Филиал № 503 ОАО «Сберегательный банк «Беларусбанк»

эффективно использует локальную вычислительную сеть (ЛВС) на базе

оптоволоконной связи, что позволяет предоставлять ресурсы ЛВС для всех ее

пользователей внутри филиала, а также обеспечить надежную и конфиденциальную

связь с вышестоящими звеньями системы АСБ «Беларусбанк». Работники отделений

филиала имеют возможность в определенном режиме воспользоваться общими

ресурсами ЛВС. Это приходно-расходная операция за другое отделение, передача

отчетной и иной информации через систему «почтовых ящиков», обслуживание

клиентов – держателей пластиковых карточек. Столь большой объем и широкий

спектр оказываемых услуг предполагает соответствующий уровень автоматизации.

Основополагающими источниками при написании дипломной

работы послужили Гражданский и Банковский кодексы Республики Беларусь,

нормативные акты Национального банка Республики Беларусь, локальные документы

Открытого Акционерного Общества «Сберегательный Банк «Беларусбанк». В них

изложены понятия банковского вклада (депозита), виды договоров банковского

вклада (депозита), дан ряд определений.

Использованы учебные издания, а также ряд статей из

периодических изданий и книг как белорусских, так и российских авторов,

раскрывающих сущность вкладов (депозитов) физических лиц.

Банки, как и другие субъекты хозяйственных отношений, для

обеспечения своей коммерческой и хозяйственной деятельности должны располагать

определенной суммой денежных средств. В современных условиях проблема

формирования ресурсов имеет первостепенное значение. Это вызвано тем, что с

переходом к рыночной модели экономики, ликвидацией монополии государства на

банковское дело, построением двухуровневой банковской системы характер

банковских ресурсов претерпевает существенные изменения. Во-первых, значительно

сузился общегосударственный фонд банковских ресурсов, а сфера его

функционирования сосредоточена в первом звене банковской системы — Национальном

банке; во-вторых, образование предприятий и организаций с различными формами

собственности означает возникновение новых собственников временно свободных

денежных средств, самостоятельно определяющих место и способ их хранения. В

целом это способствует созданию рынка кредитных ресурсов, органично входящего в

систему денежных отношений. Кроме того, масштабы деятельности банков,

определяемые объектом его активных операций, зависят от совокупности объема

ресурсов, которыми они располагают, и особенно от суммы привлеченных ресурсов.

Размер и стоимость привлеченных ресурсов — одна из

составляющих развития и достижения успеха банком. Способность привлечь

значительную сумму депозитных ресурсов свидетельствует о профессионализме

руководства и доверии к банку со стороны клиентов.

По устоявшейся в мировой банковской практике традиции, в

зависимости от способа аккумуляции все привлеченные ресурсы подразделяются на

депозитные и недепозитные.

Актуальность выбранной темы обусловлена тем, что в

настоящее время процесс формирования в Республике Беларусь банковского

ресурсного потенциала приобрел тенденциозный характер, поскольку:

ресурсная база во многом определяет возможности и

масштабы активных операций, обеспечивающих получение доходов банка;

привлеченные ресурсы отечественных банков неравномерно распределены

и в основном аккумулированы в шести уполномоченных банках;

низкие сроки привлечения средств обусловили структурную

неликвидность, грозящую потерей устойчивости банковской системы и ограничения

процентной маржи;

высокая цена полученных ресурсов снижает рентабельность

банков страны, что отрицательно влияет на их самодостаточность.

Это сдерживает полное удовлетворение потребностей

экономики в основном и оборотном капитале, трансформацию сбережений в

производственные инвестиции и потребительские кредиты населению.

Целью исследования является определение проблем и

перспектив формирования ресурсной базы на основе анализа формирования

привлеченных ресурсов в филиале АСБ «Беларусбанк».

Для достижения поставленной цели в работе ставились

следующие задачи:

изучить понятие, классификацию привлеченных средств банка

и выявить их место в банковской ресурсной базе;

раскрыть сущность депозитных операций

рассмотреть порядок управления ресурсной базой, выявить

состав и структуру банковских ресурсов в Республике Беларусь;

показать тенденции источников формирования привлеченных

ресурсов АСБ «Беларусбанк»;

проанализировать привлеченные ресурсы филиала АСБ

«Беларусбанк».

В работе использовались следующие

экономико-статистические методы: табличный, абсолютных разниц, группировок,

относительных величин.

1. Сущность и роль привлеченных ресурсов коммерческого

банка

1.1 Понятие, классификация привлеченных средств банка и

их место в банковской ресурсной базе

В соответствии со ст. 8 Банковского Кодекса Республики

Беларусь, банк – юридическое лицо, имеющее исключительное право осуществлять в

совокупности следующие банковские операции:

- привлечение денежных средств физических и (или)

юридических лиц во вклады (депозиты);

- размещение привлеченных денежных средств от своего имени

и за свой счет на условиях возвратности, платности и срочности;

-открытие и ведение банковских счетов физических и

юридических лиц;

- иные операции. [1]

Отсюда следует, что главное, законодательно закрепленное

назначение банка состоит в том, чтобы аккумулировать свободные денежные

средства предприятий, учреждений, организаций и населения и собранные таким

образом средства предоставлять в кредит.

При осуществлении коммерческим банком пассивных операций

у него образуются различные виды ресурсов: собственные и привлеченные.

Собственные средства представляют собой совокупность

различных по назначению фондов, принадлежащих банку и обеспечивающих ему

экономическую самостоятельность и стабильность функционирования. Собственными

источниками банковских ресурсов являются акционерный капитал, образованный при

создании банка, и заработанная банком прибыль, которая может находится в

различных формах: в виде созданных за ее счет фондов банка, в виде

нераспределенной прибыли прошлых лет и отчетного года и т. п.

В зависимости от источника привлечения банковские ресурсы

можно разделить на:

ресурсы других коммерческих банков;

ресурсы Центрального банка;

ресурсы, полученные от юридических лиц;

ресурсы, полученные от физических лиц;

средства бюджета.

Все ресурсы коммерческих банков можно классифицировать по

степени их доходности для банка:

бесплатные;

дешевые;

дорогие.

Стоимость ресурсов банка оказывает непосредственное

влияние на его доходность, а ликвидность банка во многом зависит от того, на

каких условиях привлечены средства клиентов и какова вероятность их

одновременного изъятия.

Ресурсы коммерческого банка можно классифицировать по

возможности прогнозирования их величины. При этом выделяют ресурсы, поддающиеся

прямому и косвенному регулированию. К ресурсам прямого прогнозирования относят

фонды банка и нераспределенную прибыль. Косвенному прогнозированию подлежат

средства в расчетах, остатки временно свободных средств на расчетных счетах

предприятий и организаций, некоторые другие источники банковских ресурсов.

Следует также уделить внимание такому понятию, как

«структура банковских ресурсов». Оно означает соотношение долей отдельных видов

ресурсов банка в их общем объеме. Структура банковских ресурсов может зависеть

от многих факторов: типа банка, наличия соответствующих лицензий,

продолжительности деятельности банка, состава клиентуры, организационной формы

банка, состояния рынка ссудных капиталов и иное.

Так, ресурсы АСБ «Беларусбанк» состоят из собственного

капитала банка и средств, привлеченных им на время со стороны.. Ресурсная база

банка на 01.01.2006 года формировалась за счет следующих привлеченных средств:

средств клиентов на 85,0%, ценных бумаг, выпущенных банком на 0,8% ресурсов

Национального банка Республики Беларусь - на 2,5 %; средств других банков - на

5,7 %; кредитов, полученных от Правительства на 0,5%, прочих средств - на 5,3

%. [4]

Привлеченные ресурсы — одна из составляющих той основы,

на которой банки развиваются и достигают успеха. Вкладные операции являются

особой статьей баланса банка. Способность привлечь значительную сумму кредитных

ресурсов свидетельствует о профессионализме руководства и доверии банку со

стороны клиентов. Вкладные операции представляют собой ту основу, на которой

банки зарабатывают прибыль, т.е. это источники доходов банка. Вкладные операции

позволяют банкам создавать резервы в полном объеме в соответствии с

требованиями Национального банка Республики Беларусь и проводить дополнительные

активные операции банка.

Привлеченные ресурсы выступают важнейшим фактором

получения прибыли банков, используемым для проведения активных операций

банками, приобретения ценных бумаг, содействуют получению прибыли для

обеспечения долговременного роста.

Привлеченные ресурсы играют немаловажную роль в

управлении ликвидностью. Само понятие ликвидности банка тесным образом связано

с привлеченными ресурсами. Привлеченные ресурсы предполагают возникновение

обязательств банка перед клиентами (кредиторами и вкладчиками) по

своевременному возврату привлеченных средств и уплате по ним процентов в

соответствии с условиями договора. А ликвидность, как правило, определяется как

способность в срок, в полном объеме и без потерь ответить по своим

обязательствам перед клиентами. Более того, вследствие непродуманной политики в

области управления привлеченными ресурсами у банка могут возникнуть серьезные

проблемы с ликвидностью.

Привлеченные ресурсы могут формироваться банками на

депозитной и недепозитной основах. Основной признак классификации источников

привлеченных средств – это кто выступает инициатором проведения операций. К

депозитам относятся средства, которые размещены в банке по желанию клиентов.

Ресурсы недепозитного характера представляют собой средства, которые

привлекаются в банк по его собственной инициативе.

Ресурсы недепозитного характера образуются у банков в

результате выпуска и продажи ими собственных долговых бумаг или при покупке

ресурсов на межбанковском рынке. В последнем случае существуют различные каналы

привлечения: от коммерческих банков или от центрального банка. В зависимости от

условий предоставления ресурсов Национальным банком они могут быть целевыми и

использоваться коммерческими банками для кредитования конкретных проектов или

клиентов или не целевыми, которыми банки имеют право распоряжаться по

собственному усмотрению.

К ресурсам недепозитного характера относятся:

кредиты, приобретаемые у Национального банка в порядке

рефинансирования и через кредитный аукцион (централизованные ресурсы);

кредиты, приобретаемые на рынке межбанковских кредитов

(МБК);

выпуск собственных обязательств в виде векселей и

облигаций

соглашения об обратном выкупе (РЕПО).

Среди причин привлечения подобных ресурсов можно выделить

следующие:

угроза снижения показателей ликвидности банка;

угроза образования дебетового сальдо по

корреспондентскому счету;

возможность эффективно использовать ресурсы на конкретные

цели;

мобилизация ресурсов для кредитования наиболее значимых

клиентов из соображения престижа банка, поддержания имиджа банка.

Межбанковский кредит (МБК) является основным источником

заемных средств коммерческого банка и осуществляется в целях поддержки текущей

ликвидности банка или обеспечения рентабельного вложения средств. МБК

происходит в рамках корреспондентских отношений банков и в конечном счете

представляет дорогостоящий по отношению к другим источникам кредитования

потенциал банка. Особое место в источниках средств кредитного потенциала

коммерческого банка занимают кредиты Национального банка Республики Беларусь,

которые выдаются в порядке рефинансирования на цели краткосрочного кредитования

при соблюдении банком экономических нормативов и резервных требований. [36, с.

31]

Для привлечения ресурсов недепозитного характера банк

также может выпускать собственные долговые обязательства – векселя и облигации.

Банковский вексель — это ценная бумага, содержащая безусловное долговое

обязательство векселедателя (банка) об уплате определенной суммы

векселедержателю в конкретном месте и в указанный срок. Банки могут выпускать

только простые векселя, причем как процентные, так и дисконтные, и размещать их

среди юридических лиц. Процентные векселя дают возможность первому

векселедержателю (или последнему при наличии на векселе передаточной

надписи-индоссамента) получить при предъявлении их в банк к погашению за

фактический срок нахождения своих денежных средств в обороте банка процентный

доход, а дисконтные веселя — дисконтный доход, который определяется как разница

между номинальной стоимостью векселя, по которой он погашается, и ценой, по

которой он продается первому векселедержателю. Последняя — ниже номинала

векселя.

Облигации коммерческого банка - это любые ценные бумаги,

удостоверяющие отношения займа между владельцем облигации (кредитором) и

банком, выпустившем их.

От депозитных и сберегательных сертификатов и банковских

векселей облигации отличаются сроком выпуска (они не могут выпускаться на срок

менее 1 года) и порядком выпуска. Выпуск облигаций банком может иметь место

лишь при условии полной оплаты всех выпущенных этим банком акций или полной

оплаты пайщиками своих долей в уставный фонд банка.

В настоящее время в Республике Беларусь выпуск облигаций

осуществляет АСБ «Беларусбанк».

Основную часть привлеченных ресурсов коммерческих банков

составляют депозиты.

Исследуя сущность банковского депозита, З.С.

Каценеленбаум отмечал, особенность депозита, заключается в его двойственной

природе: «Депозиты являются для вкладчиков потенциальными деньгами. Вкладчик

может выписать чек и пустить соответствующую сумму в циркуляцию. Но в то же

время «банковские деньги» приносят процент. Они выступают для вкладчика в

двойной роли: в роли денег, с одной стороны, и в роли капитала, приносящего

процент, с другой». Исходя из вышесказанного, депозит выгоден не только

вкладчику, но и банку. [35]

Множество депозитов способно создать банку ссудный

капитал, который он затем разместит на выгодных условиях в любой сфере

экономики. Разница в процентах по депозитам и процентах, получаемых от

заемщиков капитала, есть вознаграждение банку за проведенную работу по

привлечению свободных денежных средств и размещению ссудного капитала.

«Золотое» банковское правило гласит, что величина и сроки

финансовых требований банка должны соответствовать размерам и срокам его

обязательств. Следуя этому правилу, банки не могли бы использовать остатки по

текущим счетам в качестве ресурса кредитования, так как те могут быть

востребованными в любой момент. Однако, как правило, клиенты не изымают

одновременно все свои средства, поэтому наличные резервы банка могут быть

относительно не велики.

Кроме того, большинство банковских операций

осуществляется в безналичном виде. Не задействованная в качестве кассовых

резервов сумма наличности увеличивает ликвидность банка и может быть направлена

им на предоставление кредитов другим клиентам или другим банкам. Помимо

кассовых резервов, другим ограничителем в использовании коммерческими банками

депозитов как кредитного ресурса являются обязательные резервы, устанавливаемые

Национальным банком.

В зависимости от условий привлечения ресурсов депозитного

характера и возможности их изъятия собственником депозиты подразделяются на

срочные и до востребования.

Отметим, что основным механизмом привлечения ресурсов в

банки является установление правильных процентных ставок по привлекаемым

депозитам. Важнейшие методы привлечения ресурсов сводятся к следующему:

-установление процентных ставок по методу «затраты плюс

прибыль»;

-усилия банков, направленные на привлечение клиентов с

более высокими доходами;

-установление платы по остаткам на счетах;

-ценообразование депозитной политики на основе рыночных

процентных ставок;

-механизм установления процентных ставок для привлечения

дешевых ресурсов из сопредельных государств. [37, с. 114]

Являясь основой для проведения банками активных операций,

ресурсы во многом определяют степень и направления развития банковского бизнеса

Укрепляющее влияние, оказанное на экономику Республики Беларусь снижением

темпов инфляции и стабилизацией валютного курса белорусского рубля, а также

активизация усилий банковской системы по привлечению средств населения позволяет

говорить о постепенном о выдвижении последних на позиции основного источника

ресурсов белорусских банков.

Вклады населения в 2002- 2005 годах стали основным

источником прироста ресурсов белорусской банковской системы, сформировав к

декабрю 2005 года 28,5 % всех банковских пассивов. Средства населения наряду с

банковским капиталом, - важнейшие источники наращивания ресурсного потенциала

банков. В большинстве развитых стран они формируют от 60 до 70 процентов всех

ресурсов банковской системы. При этом их отношение к ВВП составляет от 50 до

300 процентов.

Концепцией развития банковской системы Республики

Беларусь на 2001-2010 годы также предусмотрен планомерный рост доли клиентских

средств в ресурсах банковской системы до 65 %, а по отношению к валовому

внутреннему продукту – до 40,6 % к 2010 году. На 01.01.2005 данные показатели

составляли 50,7 и 15 процентов соответственно.

Наибольший вклад в прирост клиентских средств внесли

срочные депозиты населения: за период с января 2002 года они обеспечили более

половины прироста всех средств клиентов в реальном выражении. Значимой

характеристикой депозитов населения как источника банковских ресурсов является

их «распыленность» среди многих вкладчиков, существенно различающихся по уровню

доходов, возрастному, половому и территориальному признакам, социальному

положению и профессиональной принадлежности, что значительно повышает уровень

диверсифицированности банковских ресурсов по сравнению с депозитами юридических

лиц. Стабильность вкладов населения выше за счет меньшей подверженности их

сезонным колебаниям. При этом вклады населения достаточно управляемы. Изменяя

величину процентных ставок, банк имеет возможность привлекать ресурсы с

заданными характеристиками сроков и валюты. В пользу такого вывода

свидетельствует резкая трансформация структуры вновь привлеченных депозитов

физических лиц в конце 2004 – начале 2005 года, когда крупнейшие белорусские

банки предложили населению несколько видов краткосрочных вкладов (как в

национальной так и в иностранной валютах) с повышенной относительно

сложившегося уровня процентной ставкой. Примечательно, что отмеченный в этот

период приток средств не сменился затем их оттоком. Не следует рассматривать депозиты

физических лиц в качестве идеального источника формирования ресурсной базы.

Вклады населения более чувствительны к возможным кризисным явлениям в

банковском секторе. Выше и уровень операционных расходов на привлечение средств

физических лиц, поскольку успешная деятельность банка в сфере розничного бизнеса

подразумевает организацию большого количества территориально распределенных

пунктов предоставления услуг- филиалов, отделений, расчетно-кассовых центров.

Но банки способны находить баланс между расходами на создание разветвленной

филиальной сети и доходами, получаемыми от ее функционирования.

Изложенное позволяет утверждать, что депозиты физических

лиц – значимый и перспективный источник формирования ресурсов белорусских

банков, сочетающий в себе целый ряд преимуществ и позволяющий динамично

нарастить ресурсный потенциал отечественной банковской системы. В условиях

невысоких темпов роста депозитов юридических лиц вклады населения уже создают

хорошую основу для расширения объемов банковских кредитов и таким образом

способствуют активизации и повышению эффективности деятельности предприятий

нашей страны, что в дальнейшем приведет к ускорению темпов роста ресурсной базы

за счет их средств. [38]

1.2 Классификация депозитов физических лиц и их

характеристика

Депозитные (вкладные) операции коммерческого банка это

операции по привлечению средств юридических и физических лиц во вклады на

определенный срок либо до востребования, а также остатков средств на расчетных

счетах клиентов для использования их в качестве кредитных ресурсов и в

инвестиционной деятельности. На долю депозитных операций обычно приходится

основная часть пассивов банка (в АСБ «Беларусбанк» - 83,5 %).

Депозит (от латинского depositum) – это денежные средства

(в наличной и безналичной форме в национальной и иностранной валюте) или ценные

бумаги, переданные в банк их собственником или третьим лицом по поручению и за

счет собственника для хранения на определенных условиях в банковское

учреждение. Денежные средства принимаются во вклады (депозиты) банком, имеющим

лицензии на привлечение денежных средств физических и (или) юридических лиц во

вклады (депозиты). Операции, связанные с привлечением денежных средств во

вклады, называются депозитными. Поэтому в деятельности коммерческих банков

вклады клиентов представляют собой депозиты и являются основным источником

формирования банковских ресурсов. [39, с.66]

Для коммерческих банков вклады – главный вид ресурсов.

Причем от характера вкладов зависят виды кредитных операций и соответственно

размеры доходов банка. Депозиты представляют собой определенную сумму денежных

средств, помещенную на хранение в кредитную организацию от имени частного или

юридического лица, которому за пользование этими суммами начисляют определенный

процент. Средства, привлеченные банком от своей клиентуры, зачисляются на

текущие, депозитные, сберегательные счета. Остатки средств на таких счетах

суммируются и представляются в балансе единым показателем – средства клиентов.

В зависимости от срока и порядка изъятия депозиты

физических лиц подразделяются на вклады до востребования и срочные. С точки

зрения экономического содержания депозиты можно подразделить на три группы:

до востребования;

срочные и их разновидность сберегательные вклады.

Значительный объем среди пассивных операций коммерческих

банков приходится на операции по привлечению депозитов до востребования. Они

представляют собой средства, которые без предварительного уведомления банка со

стороны клиента могут быть востребованы в любой момент. Эти средства оседают в

виде остатков на определенных банковских счетах, открытых их владельцами для

осуществления расчетов и платежей или же для иного целевого использования средств,

и, как правило, получение дохода по таким счетам не является основным мотивом

их открытия. [40,с.94]

В банковской практике сформировались следующие виды

счетов, остатки на которых можно классифицировать как депозиты до

востребования. Прежде всего, это текущие (расчетные) счета.

Текущий счет физического лица предназначен для

осуществления операций по зачислению и переводу средств, вытекающих из

гражданских правовых отношений. Условия его открытия и функционирования

указываются в заключенном между банком и клиентом договоре.

Наиболее существенными условиями этого договора является

начисление банком процентов на остаток средств на текущем счете и взимаемая с

клиента плата за проведение банком расчетных операций и выдачу со счета

наличных средств. В основе определения этих условий лежат разработанные и

утвержденные банком тарифы. [13]

Для отражения операций, осуществляемых с использованием

банковских пластиковых карточек, их владельцам открываются карт-счета, остатки

по которым представляют собой для коммерческого банка разновидностью депозитов

до востребования.

Депозитами до востребования являются также средства,

отраженные на различных благотворительных счетах в банке. Благотворительный

счет – это счет целевого характера, открываемый в банке гражданами для сбора,

хранения и использования денежных средств, поступающих в виде безвозмездной

помощи. Этот счет может открывается как в официальной денежной единице Республики

Беларусь, так и в иностранной валюте.

Кроме рассмотренных выше видов банковских счетов по учету

депозитных средств в режиме до востребования, в банковской практике могут

встречаться и другие их виды. Можно отметить, что, несмотря на существование

различного рода счетов до востребования, основным их видом для любого банка

являются расчетные (текущие) счета, и преобладающая часть депозитов до

востребования аккумулируется именно на этих счетах.

Основной характеристикой всех депозитов до востребования

является возможность их владельцев без предварительного уведомления

пользоваться этими средствами: производить за счет них платежи и перечисления,

осуществлять их полное изъятие. Как правило, сумма процентов по ним значительно

ниже, чем по другим видам вкладов.

Данные депозиты представляют банку достаточно высокие

риски, в случае их одновременного снятия и необходимостью поддержания большого

запаса средств для расчетов по подобным обязательствам.

Особые «пики» оттока средств, привлеченных банками на

условиях до востребования, приходятся на дни выплаты заработной платы, пенсий

клиентам.

В отличие от вкладов до востребования срочные вклады

помещаются в банках на определенный срок и приносят доход вкладчикам, обычно

зависящий от длительности хранения средств на банковских счетах. Срочные вклады

могут быть изъяты только в соответствии со сроком хранения, в противном случае

клиент лишается повышенных процентов. Такие вклады выгодны банку, поскольку,

используя депозиты вкладчиков в качестве ресурса, он может более свободно

маневрировать ими, чем средствами во вкладах до востребования. Эта часть

ресурсов является для коммерческих банков достаточно стабильной. Банки

заинтересованы в приросте срочных вкладов, так как они усиливают ликвидность

позиций их балансов.

При возрастании доли срочных вкладов в совокупном объёме

ресурсов, может произойти снижение доходности его операций из-за привлечения

более дорогих, по сравнению с ресурсами до востребования, средств.

Размещение в банках средств на фиксированные сроки

оформляется специальным договором. Банки самостоятельно разрабатывают форму

депозитного договора, которая носит типовой характер. Договор составляется в

двух экземплярах: один хранится у вкладчика, другой в банке. Основными

условиями договора являются: сумма, валюта вклада, срок действия договора,

проценты, которые вкладчик получит после окончания срока действия договора,

условия внесения средств в депозит (в наличной или безналичной форме),

обязанности и права вкладчика, обязанности и права банка, ответственность

сторон за соблюдение условий договора, порядок разрешения споров. Многие банки

устанавливают минимальный размер срочного вклада, величина которого зависит от

ориентации банка на мелкого, среднего или крупного клиента. Со своей стороны

банк обязуется своевременно исполнять все условия договора и нести

ответственность за их нарушение, что может выражаться в установлении пени или

штрафов за несвоевременную выдачу средств владельцам депозитов или выплату

процентов. Банк заинтересован в привлечении срочных вкладов, поскольку они

стабильные и позволяют ему располагать денежными средствами длительное время и

соответственно увеличить операционные доходы от процентов. Но следует иметь в

виду, что при возрастании доли срочных депозитов в совокупном объеме ресурсов

может произойти снижение доходности его операций из-за привлечения более

дорогих, по сравнению с ресурсами до востребования, средств. [41]

Срочные депозиты не используются для осуществления

текущих платежей. Сумма срочного вклада должна быть неизменна в течение всего

срока действия договора (исключая - срочный вклад с дополнительными взносами).

Если вкладчик желает изменить судьбу вклада и потребовать возврата средств до

окончания действ договора, то он может расторгнуть договор, изъять или

переоформить вклад, однако при досрочном расторжении он частично лишается

предусмотренных договором процентов, как правило в этом случае проценты

снижаются до размера процентов, уплачиваемых по вкладу до востребования.

Срочные депозиты подразделяются в зависимости от сроков

их привлечения. Сроки привлечения банками ресурсов зависят от требований

банковского законодательства по формированию обязательных резервов. от сроков

проведения банками активных операций. Cрок, на который заключается с банком

договор, оказывают непосредственное влияние на размер депозитного процента. Чем

длиннее срок, на который клиент передает средства банку, тем выше может быть

предложенный вкладчику депозитный процент. [40, с. 98]

Так, в АСБ «Беларусбанк» по вкладам на срок до 15 дней

установлена плата в размере 6% годовых, на срок 3 года - 16 % годовых и т.д. В

пределах указанных сроков ставка дополнительно варьируется. В то же время, в

случае необходимости (наращивания ресурсной базы для кредитования отдельных

проектов, имеющих большое значение для развития экономики), вводятся отдельные

виды вкладов на определенный срок с установлением несколько повышенной ставки,

но с условием обеспечения доходности кредитования. [12]

Выбор банком сроков привлечения депозитов может быть

обусловлен рядом причин. В значительной степени эти сроки зависят от требований

банковского законодательства по формированию обязательных резервов: если

существует дифференциация норм обязательных резервов зависимости от сроков

привлечения ресурсов, то банк останавливает свой выбор на таких сроках, которые

позволяют ему осуществлять отчисления по минимальным нормам. Кроме этого,

большое влияние на выбор сроков привлечения средств оказывают сроки проводимых

банками активных операций. И, конечно, сроки привлечения банками ресурсов

зависят от сложившихся тенденций и текущих конъюнктурных колебаний (спроса и

предложения) на денежном рынке.

При установлении платы по депозитам физических лиц в

иностранной валюте учитывается несколько факторов. Во-первых, имеется ли спрос

на кредиты в иностранной валюте (есть ли потребность экономики в таких

ресурсах). С учетом этого принимается решение о наращивании ресурсного

потенциала в иностранной валюте и условий привлечения (срок и стоимость).

Во-вторых, политика при определении ставки по вкладам в иностранной валюте

должна подчеркивать преимущество хранения сбережений в национальной валюте, а

не в иностранной, т.е. должна быть направлена на укрепление позиций

белорусского рубля.

Установленные ставки по депозитам в иностранной валюте

также структурируются в зависимости от сроков хранения. Так в АСБ «Беларусбанк»

при сроке хранения до 3-х месяцев установлена плата в размере 2 процента

годовых, до 6-ти месяцев - 3 процента годовых, 40 месяцев – 8,5 процентов

годовых. [12]

В настоящее время используются различные способы

исчисления и уплаты процентов. Виды процентных ставок, назначаемых банком могут

быть следующими: простые и сложные; плавающие и постоянные. Традиционным видом

начисления процентов являются простые проценты, когда в качестве базы для

расчета используется фактический остаток вклада и с установленной

периодичностью – в соответствии с предусмотренным договором процентом –

происходит расчет и выплата дохода по вкладу. Выплата простых процентов

применяется в двух базовых депозитных схемах: единовременное погашение

процентов и основной суммы долга (наиболее распространенный вариант) и

периодической выплаты процентов с погашением основной суммы долга в конце срока

действия депозитного договора.

Другим видом расчета доходов являются сложные проценты

(начисление процента на процент). В этом случае по истечении расчетного периода

на сумму вклада начисляется процент и полученная величина присоединяется к

сумме вклада.

Депозитный процент является эффективным инструментом в

области привлечения депозитов.

Уплата банком процентов по депозитным операциям –

основная часть расходов банка. Поэтому банк, с одной стороны не заинтересован в

высоком уровне процентной ставки, а с другой - вынужден поддерживать такой

уровень процентной ставки по депозитам, который был бы привлекателен для

клиентов. Стараясь привлечь депозиты, особенно крупного размера и на длительные

сроки, коммерческие банки предлагают клиентам высокие процентные ставки,

несмотря на рост процентных расходов. Однако привлечение средств от населения

коммерческими банками не беспредельно. В целях обеспечения устойчивости

кредитных организаций Национальным банком Республики Беларусь установлен

обязательный норматив: максимальный размер привлеченных средств физических лиц

не должен превышать 100 % собственных средств (капитала) банка.

Сберегательные вклады предназначены для накопления или

вложения денежных сбережений. Для них характерным является медленный, плавный

рост и то, что денежные средства обычно используют лишь через длительный период

времени. Следует иметь в виду, что к сберегательным вкладам не относят

помещенные на счета денежные средства, предназначенные для осуществления

платежей или вложенные на заранее оговоренный срок.

Изъятие средств со сберегательного счета возможно лишь

после подачи уведомления владельцем вклада. Период уведомления может быть

определен законодательно или устанавливается в законодательном порядке между

банком и владельцем счета. Это свидетельствует о том, что сберегательные вклады

предполагают наличие на их счетах стабильных остатков денежных средств, которые

используются в активных банковских операциях. Причем, в ряде стран законодательно

установлено, что денежные сбережения для обеспечения большей их сохранности

должны инвестироваться в относительно надежные активы, например, ценные бумаги

государства или ипотеки на земельные участки.

Несмотря на необходимость предварительного уведомления об

изъятии денежных средств со сберегательных вкладов, банки выдают их вкладчикам по

первому требованию. В этом случае коммерческий банк взимает с вкладчика плату

для покрытия своих операционных расходов, как правило, путем их удержания с

депозитного процента. [41,c.215]

Разновидностью срочных депозитов являются сберегательные

сертификаты, которые коммерческие банки реализуют физическим лицам.

Сберегательный сертификат – это ценная бумага,

удостоверяющая сумму вклада, внесенного в банк, и права вкладчика или его

правопреемника на получение по истечении установленного срока суммы вклада и

процентов по нему в банке.

Сберегательные сертификаты банка выпускаются в

белорусских рублях в документарной форме на бланке и являются именными.

Сберегательные сертификаты на предъявителя не выпускаются.

Расчеты по выпуску, обращению и погашению сертификатов

осуществляются как наличными денежными средствами, так и в безналичном порядке.

Собственником сертификата может быть физическое лицо –

резидент или нерезидент Республики Беларусь. Сертификат является документальным

оформлением договора банковского вклада (депозита).

Процентные ставки и сроки обращения сертификатов

утверждаются уполномоченными органами банка. Процентная ставка в период срока

обращения сертификата не изменяется. Собственник сертификата вправе передать

права по сертификату только другому физическому лицу.

Договор уступки требования (цессия) при передаче прав по

сертификату оформляется путем заключения двустороннего соглашения лица,

уступающего эти права (цедент), и лица, приобретающего эти права (цессионарий)

в соответствии с законодательством Республики Беларусь. Договор уступки

требования подписывается обеими сторонами. Условие непрерывности оформления

цессии должно быть обязательным. Стоимость передаваемого сертификата

устанавливается соглашением сторон.

Расчеты по уступке сертификата производятся цедентом и

цессионарием самостоятельно. Наличные деньги цедент получает от цессионария без

участия представителей учреждения банка.

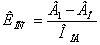

Определение стоимости уступаемого сертификата может

производиться по просьбе цедента и (или) цессионария.

В данном случае стоимость уступаемого сертификата

определяется в соответствии с формулой (1.1):

, (1.1)

, (1.1)

где Н – номинал сертификата;

П – годовая процентная ставка для начисления процентов на

номинал сертификата, указанная в тексте сберегательного сертификата,

Д – количество дней, прошедших со дня приобретения

сертификата вкладчиком до дня его уступки.

Уступка требования по сертификату может быть совершена

только в течение срока обращения сертификата.

Погашение сертификата осуществляется в полной сумме,

указанной в нем. Выдача части денежных средств против предъявленного сертификата

не производится.

Погашение (оплата) или выплата процентов по сертификату

производится как в наличной, так и в безналичной форме, при предъявлении

вкладчиком документа, удостоверяющего и подтверждающего личность, и

сертификата.

Сертификаты имеют существенные преимущества перед

срочными вкладами, оформленными депозитными договорами:

-благодаря большому количеству возможных финансовых

посредников в распространении и обращении сертификатов круг потенциальных

инвесторов может быть расширен;

-благодаря вторичному рынку сертификат может быть

досрочно передан (продан) владельцем другому лицу с получением некоторого

дохода за время хранения и без изменения при этом объема ресурсов банка, в то

время как досрочное изъятие владельцем срочного вклада означает для него потерю

дохода, а для банка — утрату части ресурсов.

Недостатком сертификатов по сравнению со срочными

вкладами (депозитами) являются повышенные затраты банка, связанные с эмиссией

сертификатов. Кроме того, потенциальный инвестор должен иметь в виду, что сертификаты

являются объектом налогообложения, в то время как доход по счетам до

востребования и срочным вкладам (депозитам) таким налогом не облагается.

Указанная особенность учитывается банками, поэтому проценты по сертификатам,

как правило, выше, чем проценты по срочным вкладам с аналогичными сроком и

суммой. [14]

Таким образом, депозиты физических лиц, привлекаемые

банками состоят из депозитов до востребования, срочных депозитов и их

разновидностей - сберегательных вкладов и сберегательных сертификатов.

В настоящее время один из самых перспективных инструментов

привлечения средств в отечественные банки являются банковские пластиковые

карточки, которые занимают все более серьезные позиции в системе

денежно-кредитных отношений нашей страны.

В Республике Беларусь развитие платежных технологий с

использованием банковских карт находит государственную поддержку. Ведь именно

государство должно быть заинтересовано в широком привлечении средств населения

в банки, развитии безналичных форм расчета за товары и услуги, сокращении

наличной денежной массы и затрат на ее поддержание, сокращении масштабов

теневого экономического оборота и контроле по разработке и производству

специализированных устройств для системы расчетов банковскими пластиковыми

карточками.

2. Депозиты физических лиц как основа пассивных операций АСБ

«Беларусбанк»

2.1 Организация работы филиала по привлечению средств

физических лиц

Для работы со средствами физических лиц коммерческий банк

должен обладать соответствующей лицензией.

Получить такую лицензию может только финансово устойчивый

банк, имеющий стаж работы продолжительностью не менее двух лет. Кроме, этого в

Республике Беларусь существуют определенные ограничения по возможному объему

средств, привлеченных коммерческими банками от физических лиц. Их максимальный

размер ограничивается 100% собственного капитала банка. [1]

Национальным банком Республики Беларусь выдана АСБ

«Беларусбанк» лицензия № 56 от 18.06.2001г. на привлечение денежных средств во

вклады граждан.

Основными документами, определяющими порядок совершения

операций по вкладам физических лиц, являются:

Правила открытия банками счетов клиентам в Республике

Беларусь от 28.09.2000г № 24.12;

Положение по совершению операций по счетам физических

лиц, утвержденное Правлением АСБ «Беларусбанк» 11 ноября 2003г. протокол №

45.14;

Правила организации кассовой работы в банках Республики

Беларусь от 27.12.2001г. №345;

Правила организации бухгалтерского учета и отчетности в

банках Республики Беларусь №288 от 31.10.2001г.

Сбережение ценности вкладов граждан является важнейшей

экономической, социальной и политической задачей государства.

Постановлением НБ РБ от 3.02.2005г. №18 "Об итогах

выполнения Основных направлений денежно-кредитной политики Республики Беларусь

за 2004 год и задачах банковской системы по реализации Основных направлений

денежно-кредитной политики Республики Беларусь на 2005 год" банкам

рекомендовано обеспечить рост уставного фонда и собственного капитала на 20%,

ресурсной базы - на 37%, принять необходимые меры по обеспечению роста средств

физических лиц не менее чем в 1,4 раза. Стратегией деятельности АСБ

«Беларусбанк» на 2006год предусмотрено увеличение средств физических лиц до 4,4

трлн. рублей или на 34 процента.

Доверие людей – самое ценное наше достояние. Не потерять

его, а постоянно преумножать – это главная задача, и решать ее Банк намерен

путем улучшения обслуживания клиентов; расширения спектра выгодных гражданам

форм банковских услуг, возможности надежного хранения сбережений.

Политика Банка в области организации сбережений населения

нацелена на сохранение лидирующего положения на этом секторе финансового рынка

путем совершенствования видов вкладов, проведения демократичной процентной

политике способствующей защите вкладов населения от инфляционных процессов и

притоку вкладов в систему Банка.

Стратегическим ориентиром деятельности АСБ «Беларусбанк»

является требование Национального банка Республики Беларусь активизировать

работу по привлечению свободных денежных средств населения в банковские вклады,

что отвечает стратегии АСБ «Беларусбанк» о наращивании объема вкладов

физических лиц.

Расширение разнообразия предоставляемых Банком услуг

предполагает освоение новых сегментов денежного рынка, а также повышение

привлекательности для клиентов действующих банковских продуктов.

Банку предстоит проявить готовность к оперативному

реагированию на колебания конъюнктуры рынка путем проведения гибкой процентной

политики, обеспечивающей конкурентную доходность от размещения средств в

учреждениях Банка.

Основными вопросами организации и реализации

вышеизложенной стратегической задачи являются:

-совершенствование качества банковского сервиса

(предоставление продуктов и услуг) для физических лиц, в том числе доработка

программных продуктов;

-внедрение новых современных банковских услуг для населения;

-повышение уровня привлекательности вкладов, а в целом –

услуг для частных клиентов, в частности, на основе рациональной политики

формирования тарифов, избирательной рекламы и методического руководства и

обеспечения банковского сервиса для частных клиентов;

-обеспечение систематической рекламы основных банковских

услуг для населения (в т.ч. в регионах) через визуальную информацию, буклеты и

совмещение банковских услуг с другими видами сервиса;

-методическое руководство подразделениями филиалов,

работающими с населением (методическое обеспечение, обоснование внедрения новых

и развития действующих видов услуг для частных клиентов, повышение культуры

обслуживания и т.п.). [16]

Работа АСБ «Беларусбанк» с населением в 2005г. была

направлена на увеличение остатков вкладов на счетах физических лиц и повышение

степени привлекательности вкладов, повышение качества обслуживания частных

клиентов и расширение перечня услуг. На 40 процентов , или почти на 1 триллион

рублей увеличились вклады населения за минувший год в Беларусбанке . Таким

образом белорусы продемонстрировали своё доверие к крупнейшему банку нашей

страны. На 1 января нынешнего года размер срочных вкладов вырос до 3 миллиардов

рублей. Средний срок хранения увеличился на 56 дней и составил 297 дней. В целом

за последние пять лет объём привлечённых в Беларусбанк средств населения

увеличился в 18 раз. Если в 2001 году на его долю приходилось менее 50

процентов депозитов населения во всей банковской системе, то сегодня — свыше

60. [42]

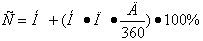

Одним из показателей эффективности вкладных операций

является коэффициент оседания вкладов населения и рассчитывается по формуле:

, (2.1)

, (2.1)

где В0 - остаток вкладов на начало периода;

В1 - остаток вкладов на конец периода;

Ооб - оборот вкладов по поступлению.

Значение коэффициента оседания может быть выражено в

процентах.

Остатки вкладов на начало и конец периода определяются на

основании данных баланса банка и включают остатки (в белорусских рублях) на

соответствующие даты по следующим балансовым счетам, на которых ведется учет

средств, привлекаемых от населения.

-3014 "Текущие (расчетные) счета физических

лиц";

-3114 "Карт-счета физических лиц";

-3124 "Счета физических лиц по доверительному

управлению имуществом";

-3134 "Благотворительные счета физических лиц";

-3314 "Аккредитивы физических лиц";

-3324 "Средства, депонированные физическими лицами

для расчетов чеками";

-3404 "Вклады (депозиты) до востребования физических

лиц";

-3414 "Срочные вклады (депозиты) физических

лиц";

-3424 "Условные вклады (депозиты) физических

лиц",

-4930 "Сберегательные сертификаты, выпущенные

уполномоченным банком".

Оборот вкладов по поступлению рассчитывается на основании

данных отчета о кассовых оборотах банков Республики Беларусь (форма 0520) и

включает поступления наличных денег по коду 2016 "Поступления на текущие

банковские счета и банковские вклады (депозиты) физических лиц" и

безналичные поступления на текущие банковские счета и банковские вклады (депозиты)

физических лиц по кодам 2080 - 2088.

Банковский вклад (депозит) – денежные средства в

белорусских рублях или иностранной валюте размещаемые физическими и

юридическими лицами в целях хранения и получения дохода на срок или до

востребования. Доход по банковскому вкладу (депозиту) выплачивается в виде

процентов, на условиях и в порядке, определенных договором.

По договору банковского вклада (депозита) одна сторона

(вкладополучатель) принимает от другой стороны (вкладчика) денежные средства –

вклад (депозит) и обязуется возвратить вкладчику денежные средства, а также

выплатить вкладчику начисленные по вкладу (депозиту) проценты в порядке и на

условиях, определенных договором.

Виды договоров банковского вклада (депозита):

-договор банковского вклада (депозита) до востребования;

-договор срочного банковского вклада (депозита);

-договор условного банковского вклада (депозита);

-договор благотворительного счета;

-договор карт-счета.

Договор банковского вклада (депозита) до востребования –

это договор, в соответствии, с которым вкладополучатель обязан возвратить вклад

(депозит) и выплатить по нему начисленные проценты по первому требованию

вкладчика.

Договор срочного банковского вклада (депозита) – это

договор, в соответствии, с которым вкладополучатель обязан возвратить вклад

(депозит) и выплатить начисленные по нему проценты по истечении указанного в

договоре срока.

Договор условного банковского вклада (депозита) договор,

в соответствии, с которым вкладополучатель обязан возвратить вклад (депозит) и

выплатить начисленные по нему проценты при наступлении (не наступлении)

определенного в договоре события.

Договор благотворительного счета – это договор, по

которому банк обязуется открыть физическому или юридическому лицу банковский

счет, для сбора, хранения и использования денежных средств, поступающих в виде

безвозмездной помощи или пожертвований в целях проведения благотворительных

акций. [1]

Договор карт-счета – это договор, по которому банк

обязуется открыть физическому или юридическому лицу банковский счет для

отражения операций, осуществляемых ими с использованием банковских пластиковых

карточек.

Договор текущего (расчетного) банковского счета – это

договор, по которому банк обязуется открыть текущий (расчетный) счет

физическому или юридическому лицу для хранения денежных средств, зачисленных на

этот счет; денежных средств поступающих в пользу владельца счета, а также

обязуется выполнять поручения владельца о перечислении и выдаче соответствующих

денежных средств со счета, а владелец счета предоставляет банку право

использовать временно свободные денежные средства, находящееся на счете, с

уплатой процентов, определенных законодательством Республики Беларусь или

договором, а также уплачивает банку вознаграждение за оказываемые ему банком

услуги. [13]

Каждый банк, как правило, самостоятельно разрабатывает

форму депозитного договора, которая носит типовой характер. Депозитные договоры

составляются в двух экземплярах, один из которых передается на хранение

вкладчику, другой хранится в банке в отделе, выполняющем депозитные операции.

Обычно депозитный договор содержит ряд стандартных разделов. В разделе

"Предмет соглашения" излагается существо заключаемой депозитной

сделки. Основными условиями договора являются сумма, валюта вклада, срок

действия договора, проценты, которые вкладчик получит после окончания срока

действия договора, условия внесения средств в депозит (в наличной или

безналичной форме).

Условия депозитного договора тесно связаны между собой.

Например, сумма депозитного вклада и сроки, на которые заключается с банком

договор, оказывают непосредственное влияние на размер депозитного процента. Чем

крупнее сумма вклада и больше срок, на который клиент передает средства банку,

тем выше может быть предложенный вкладчику депозитный процент.

Уровень депозитных процентных ставок коммерческие банки

определяют самостоятельно, исходя из разработанной ими депозитной политики,

однако на него оказывают влияние многие факторы: срок договора, состояние

денежного рынка, спрос на кредитные ресурсы, ссудный процент, ставка рефинансирования,

уровень инфляции, тип клиента (вкладчика) и соблюдение им условий договора.

Несмотря на то, что в депозитном договоре указаны

определенные конечные сроки, вкладчику может быть предоставлено право

расторгнуть его досрочно и отозвать внесенную в банк сумму. Об этом необходимо

заранее уведомить банк в письменной или устной форме. Следует отметить, что

ликвидность вклада для его владельца представляет, как правило, не меньший

интерес, чем размер доходов по нему. Поэтому более привлекательным для клиента

будет договор, предусматривающий возможность досрочного отзыва депозита. При

включении в договор подобных условий должны быть четко разграничены размеры

доходов (размер депозитного процента) при соблюдении клиентом договорных сроков

и при досрочном востребовании суммы. Самым жестким условием со стороны банка

может быть полная потеря клиентом права на проценты по досрочно изъятому

депозиту. Другим вариантом может быть начисление банком процентов по ставке,

предусмотренной для депозитов до востребования, но чаще всего начисление

процентов по досрочно отзываемым депозитам за срок их фактического пребывания

на банковском счете происходит по ставке, установленной банком для депозитов

соответствующего срока.

Важным средством конкурентной борьбы между банками за

привлечение ресурсов является процентная политики, ибо получение дохода на

вложенные средства служит существенным стимулом к размещению вкладов клиентами.

В основе процентной политики коммерческого банка лежит

использование экономической категории – процента.

В экономической литературе сущность процента обычно

определяется как цена ссудного капитала. [37, с.116]

Количественным определением процента является его ставка,

или норма, которая представляет собой отношение суммы денежных средств,

уплачиваемых в виде процента, к сумме средств, отданных в кредит. Также, как и

процент по кредитам, процент, выплачиваемый по вкладам, выполняет функцию

перераспределения. [1]

В процессе использования сбережений в качестве кредитных

ресурсов они направляются в основном в сферу производства. За предоставленный

кредит взимается процент, который выступает в виде платы за пользование

заемными средствами. Источником процента по кредиту является чистый доход

общества, реализуемый отдельными хозяйственными звеньями. В свою очередь за

счет ссудного процента выплачивается и процент по вкладам населению, а также

возмещаются затраты на содержание аппарата и образуется прибыль кредитных

учреждений. Таким образом, будучи частью ссудного процента, процент по вкладам

появляется в процессе создания прибавочного продукта в сфере материального

производства за счет затрат живого труда. Процентом регулируется структура

вкладов и приток денежных средств в те или иные формы вложения разного целевого

назначения в соответствии со спросом на кредитные ресурсы.

Хранение средств в организованных формах компенсирует

инфляционное обесценение денег. При этом процент выполняет функцию

гарантирования сбережений от обесценения. В условиях инфляции функция

гарантирования сбережений от обесценения является особенно актуальной.

В Республике Беларусь коммерческие банки устанавливают

плавающие процентные ставки. Большинство банков устанавливают уровень

процентных ставок по вкладам и депозитам в соответствии с конъюнктурой рынка,

исходя из складывающегося уровня процентных ставок на рынке кредитных и

депозитных ресурсов, доходов банка, уровня инфляции, размера ставки

рефинансирования Национального банка Республики Беларусь. При стабилизации

денежного обращения в стране и сокращении темпов инфляции банки оставляют за

собой право снижать процентные ставки по вкладам.

Уровень депозитных процентных ставок устанавливается

каждым коммерческим банком самостоятельно, ориентируясь на ставку

рефинансирования Национального банка Республики Беларусь, состояние денежного

рынка и исходя из собственной депозитной политики.

Вклады физических в коммерческих банках носят строго

добровольный характер. Вкладчиками могут быть граждане Республики Беларусь,

иностранные граждане и лица без гражданства, если иное не предусмотрено законодательством

Республики Беларусь. [41,с.184]

Проценты по вкладам начисляются банком за период со дня

поступления денежных средств (первоначального взноса) на вкладной счет

включительно по день, предшествующий дню полного возврата суммы вклада вместе с

причитающимися процентами – закрытию вкладного счета, если иное не установлено

условиями конкретного вида вклада.

Размер процентных ставок, периодичность и сроки выплаты

дохода определяются договором банковского вклада в соответствии с условиями

конкретного вида вклада.

По срочным вкладам, если день наступления срока возврата

вклада приходится на нерабочий день, то датой наступления срока возврата вклада

считается первый рабочий день, следующий за нерабочим днем. В этом случае доход

по вкладу за дни продления срока возврата вклада начисляется по ставке,

действовавшей по вкладу в последний день, предшествующий дню наступления срока

возврата вклада в нерабочий день. С первого рабочего дня, следующего за

вышеуказанным(ми) нерабочим(и) днем(днями), по вкладу начисляется доход в

соответствии с условиями хранения вклада со дня наступления срока его возврата.

Вышеуказанный порядок действует и в том случае, если при

не истребовании вклада в день наступления срока его возврата условиями договора

предусмотрено его автоматическое перезаключение на тех же условиях.

Нерабочим днем считается день, когда структурное

подразделение филиала (в котором ведется лицевой счет) не осуществляет операции

с физическими лицами по вкладам.

Уплата процентов и возврат вклада в валюте, отличной от

валюты вклада, возможна, если это предусмотрено условиями конкретного вида

вклада в соответствии с законодательством Республики Беларусь.

Во вклады в иностранной валюте принимаются доллары США и

ЕВРО, если иное не предусмотрено условиями конкретного вида вклада.

При возврате вклада либо его части и/или выплате

процентов по вкладу наличной иностранной валютой банк покупает у вкладчика

часть валюты, подлежащую выплате монетами по курсу покупки, установленному на

день покупки валюты в структурном подразделении филиала, совершающем данную

операцию.

Внесение денежных средств во вклад при открытии вкладного

счета осуществляется наличными денежными средствами либо путем безналичного

перечисления в соответствии с законодательством Республики Беларусь.

В случае, если условиями вклада предусмотрена возможность

пополнения суммы вклада, то пополнение осуществляется вкладчиком и другими

лицами наличными деньгами или путем безналичного перечисления в соответствии с

законодательством Республики Беларусь, без ограничений по размеру суммы

дополнительного взноса. Присоединение к остатку вклада

причитающихся к выплате процентов производится в день:

-их истребования со вклада;

-совершения расходной операции по вкладу до срока его

возврата;

-влекущей перерасчет причитающегося к выплате дохода по

пониженной процентной ставке;

-наступления срока возврата вклада;

-закрытия вкладного счета.

Процентная ставка по вкладу устанавливается и может быть

изменена уполномоченным органом банка в одностороннем порядке в период действия

договора банковского вклада, после предварительного уведомления вкладчика. При

изменении размера процентов по вкладу, предварительное уведомление банком

производится путем размещения объявления на информационных стендах банка и

одновременного опубликования в средствах массовой информации Республики

Беларусь, указанных в договоре банковского вклада. Перечень средств массовой

информации определяет уполномоченный орган банка. В случае неодновременного

опубликования датой предварительного уведомления считается дата наиболее

раннего опубликования в любом из средств массовой информации, определенных в

вышеуказанном порядке.

При увеличении банком размера процентной ставки новый их

размер применяется к вкладу со дня, указанного в решении уполномоченного органа

банка, но не ранее дня предварительного уведомления.

При уменьшении банком размера процентов новый их размер

применяется к вкладу, внесенному до уведомления вкладчика об уменьшении размера

процентов, по истечении одного месяца со дня уведомления. [1]

По срочным вкладам при истребовании (взыскании) денежных

средств со счета до даты наступления срока возврата вклада (за исключением

расходных операций, совершение которых в соответствии с условиями вида вклада,

не влечет перерасчета причитающегося дохода по пониженной процентной ставке)

вкладчиком, его наследником либо иным лицом, имеющим право совершать расходные

операции по вкладу (по исполнительным документам, по доверенности и т.п.), за

период хранения от даты открытия вкладного счета до даты истребования,

производится перерасчет по пониженной процентной ставке

суммы дохода, причитающегося к выплате, из расчета размера процентной ставки,

действовавшей по вкладу до востребования в период фактического срока хранения

вклада (с учетом ее изменения), исходя из суммы ежедневных остатков вклада.

Банк определяет разницу между фактически выплаченными

вкладчику процентами и начисленными по пониженной процентной ставке. Если

выплаченные проценты превышают сумму начисленных процентов по пониженной

процентной ставке, банк производит зачет встречных однородных требований и

возвращает вклад за вычетом образовавшейся суммы разницы. Если сумма

начисленных процентов по пониженной процентной ставке превышает сумму

выплаченных ранее процентов, то сумма превышения присоединяется к остатку

вклада в день совершения вышеуказанной расходной операции.

Возврат денежных средств с вкладного счета (и начисленных

по вкладу в соответствии с условиями процентов) осуществляется, как наличными

денежными средствами, так и безналичным перечислением в соответствии с

законодательством Республики Беларусь.

По каждому виду иностранной валюты, принимаемой во вклад,

заключается отдельный договор и открывается отдельный лицевой счет. При

начислении процентов количество дней в году, в зависимости от условий договора

банковского вклада, принимается условное (360 дней в году и 30 дней в месяце)

или точное (365 или 366 в високосном году). Проценты по вкладу начисляются при

условном количестве дней в году – за каждый день хранения; исходя из количества

дней хранения в условном месяце и фактического остатка суммы вклада; при точном

количестве дней в году – за каждый календарный день года, исходя из фактического

остатка суммы вклада.

Открытие вкладного счета осуществляется при представлении

документа, удостоверяющего и подтверждающего личность.

Открытие вкладного счета

осуществляется в момент заключения договора банковского вклада (в двух

экземплярах) и оформления карточки лицевого счета, если иное не установлено

локальными нормативными правовыми актами.

Договор банковского вклада подписывается вкладчиком, а со

стороны банка – уполномоченным работником, имеющим доверенность на совершение

такого рода операций. Один экземпляр договора выдается вкладчику, а другой

направляется в службу бухгалтерского учета филиала.

Расходные операции по вкладу совершаются при предъявлении

вкладчиком или его представителем документа, удостоверяющего и подтверждающего

личность. Представитель вкладчика дополнительно предъявляет оформленный в

установленном порядке документ, подтверждающий правомочность представительства.

[1]

Основанием для выдачи вклада наличными деньгами является

кассовый документ, а для совершения безналичных перечислений соответствующая

платежная инструкция, подписанные вкладчиком (его представителем).

Удобной формой расчетов для населения является система

безналичных расчетов с проводятся посредством платежных поручений ф. 0401600031

в уплату за обучение, лечение, оплату туристических путевок, коммунальные и

другие платежи. Перечисление денежных средств со счета вкладчика производится в

соответствии с законодательством Республики Беларусь и условиями вкладов.

Расширился спектр предоставляемых услуг по приему платежей с оформлением

постоянно действующих поручений на списание средств с вкладов на погашение

кредитов и оплату коммунальных платежей. [15]

Филиалы АСБ «Беларусбанк»

осуществляют операции по списанию сумм с вкладных счетов физических лиц на

основании постоянно действующих платежных поручений ф. 0602090007 .

Расширение разнообразия предоставляемых банком услуг

предполагает освоение новых сегментов денежного рынка, а также повышение

привлекательности для клиентов действующих банковских продуктов.

Закрытие лицевого счета и выдача всей суммы вклада

производится по заявлению вкладчика при условии, что на счет не наложен арест.

Сведения о вкладах АСБ «Беларусбанк», вкладчике, номере

лицевого счета по вкладу и других реквизитах, размере денежных средств на

счете, а равно и сведения о конкретных сделках, об операциях по вкладам

являются банковской тайной и не подлежат разглашению.

Сведения, составляющие банковскую тайну физических лиц,

предоставляются филиалом им самим, их представителям при наличии у них

соответствующих полномочий, лицам, указанным в завещательном распоряжении, а

также государственным и иным органам и организациям в случаях и по основаниям,

предусмотренным законодательством Республики Беларусь. В отношении счетов

иностранных граждан – иностранным консульским учреждениям. За противоправное

получение сведений о вкладчике или вкладе и разглашение банковской тайны

физические лица, должностные лица и работники государственных органов, банков,

аудиторских и иных организаций несут ответственность в порядке, предусмотренном

законодательством Республики Беларусь.

На денежные средства по вкладу физического лица,

находящиеся в банке, арест может быть наложен только по основаниям и в порядке,

предусмотренном законодательными актами Республики Беларусь. При наложении

ареста на денежные средства по вкладу физического лица структурные

подразделения филиала прекращают выполнение расходных операций в соответствии с

документом, на основании которого наложен арест по счету, в пределах суммы

денежных средств, на которые наложен арест. Снятие ареста со вклада

производится на основании решений (постановлений) соответствующих органов. [1]

Права на денежные средства,

внесенные вкладчиком, могут быть им завещаны по его усмотрению. Права на денежные средства, в отношении которых в

учреждении банка совершено завещательное распоряжение, входят в состав

наследства и наследуются на общих основаниях в соответствии с Гражданским

кодексом Республики Беларусь. Эти средства выдаются наследникам на основании

свидетельства о праве на наследство и в соответствии с ним. Выплата

денежных средств со вкладов умерших (объявленных умершими) граждан,

производится в зависимости от конкретного случая на основании следующих

документов: свидетельство о праве на наследство по завещанию или закону,

выданное нотариусом или консульским должностным лицом Республики Беларусь;

свидетельство о праве на наследство по завещанию или закону, выданное

нотариусом или консульским должностным лицом Республики Беларусь, и нотариально

удостоверенное соглашение о разделе наследственного имущества в соответствии со

статьей 1079 Гражданского кодекса Республики Беларусь; свидетельство о праве

собственности на долю в имуществе, находившемся в совместной собственности

супругов, выданное нотариусом или консульским должностным лицом Республики

Беларусь в соответствии со статьей 1065 Гражданского кодекса Республики

Беларусь; копия решения суда с отметкой о вступлении его в законную силу или исполнительного

листа в случае рассмотрения дела в судебном порядке; свидетельство, выданное

нотариусом исполнителю завещания в соответствии со статьями 909 и 1053

Гражданского кодекса Республики Беларусь. До представления учреждению банка

свидетельства о праве на наследство, наследнику(ам) указанному(ым) в

завещательном распоряжении, составленном в учреждении банка, могут быть выданы

со вклада наследодателя средства, не превышающие в 100 раз установленный

законодательством Республики Беларусь размер базовой величины. Если по каждому

счету составлено отдельное завещательное распоряжение, то с каждого счета

выплачивается сумма денежных средств, не превышающая в 100 раз установленный

законодательством Республики Беларусь размер базовой величины. Если на несколько

счетов оформлено одно завещательное распоряжение, общая сумма выплаты по такому

завещательному распоряжению не должна превышать 100 базовых величин.

Если в соответствии с завещательным распоряжением вклад

завещан нескольким лицам, то каждому из них выдается причитающаяся ему доля.

При этом общая сумма выдаваемых на основании завещательного распоряжения

денежных средств всем указанным лицам не может превышать в 100 раз

установленный законодательством Республики Беларусь размер базовой величины.

Если сумма денежных средств на вкладном счете составляет размер меньший, чем

100 базовых величин, то каждому лицу, указанному в завещательном распоряжении,

выплачивается соответствующая причитающаяся доля от суммы вклада. При этом

требования о выплате денежных средств распространяются как на сумму вклада, так

и на сумму причитающихся к выплате процентов по вкладу на момент обращения

наследника (-ов) за получением причитающейся им доли вклада. Выплаты по

завещательному распоряжения производятся по представлении лицом, указанным в

завещательном распоряжении, оригинала свидетельства о смерти вкладчика (или

копии, заверенной нотариусом) и его световой копии, документа, удостоверяющего

и подтверждающего личность получателя денежных средств. Оформление копии может

производиться и в учреждении банка. [2]

Учреждения АСБ «Беларусбанк» используют в работе по

обслуживанию физических лиц программное обеспечение, разработанное ЗАО