Дипломная работа: Исследование структуры и динамики оборотных средств предприятия и анализ их экономного расходования

Міністерство науки та освіти України

Донецький інститут управління

Дипломна робота

на рівні кваліфікаційних вимог до спеціалістів

з напрямку 0502 Менеджмент

7.050.201 Менеджмент організацій

на тему:

Исследование структуры и динамики оборотных средств

предприятия и анализ их экономного расходования

Донецьк - 2010

Реферат

Тема

работы „Исследование структуры и динамики оборотных средств предприятия и

анализ их экономного расходования”

Объект

исследования:

ЗАО «Макеевкокс», используемая на данном предприятии система управления

производственными ресурсами и оборотными активами.

Цель исследования: Изучить действующую на

предприятии систему управления ресурсами и оборотными активами, провести анализ

их эффективного использования

Методы

исследования: Использованы

методы сравнительного и структурного анализа, статистических группировок,

экспертной оценки и моделирования.

Результаты

исследования: Представлена

система управления оборотными активами предприятия на основе экономической

информации, проведен анализ соответствующих показателей, выявлены резервы

рентабельного вложения ресурсов в хозяйственную деятельность.

Информационное

обеспечение:

Использованы нормативные документы и законодательные акты по регулированию

работы предприятия, экономическому анализу показателей работы предприятия, его

практические отчетные даны

Ключевые слова: Управление, активы,

планирование, экономические показатели, оборачиваемость, анализ, рентабельность,

ликвидность.

Введение

Актуальность

исследования вопросов данного направления заключается в том, что оборотный

капитал в деятельности любого предприятия является одной из составных частей

его имущественного состояния. Структура данного вида активов и эффективность их

использования характеризуются показателями успешности деятельности конкретного

производства. Развитие рыночных отношений определяет новые условия их

организации. Уровень инфляции в стране, неплатежи и другие кризисные явления

вынуждают предприятия изменять свою политику и стратегию по отношению к

оборотным активам, искать новые источники их пополнения, изучать проблему их

эффективного использования.

В

системе мероприятий, направленных на повышение эффективности производственно-хозяйственной

деятельности любого предприятия, важное место занимают вопросы рационального

использования оборотных активов, особенно в предприятиях промышленности.

Изучение и анализ финансовой отчетности с позиций пользователя предполагает

рассмотрение и оценку информации, имеющейся в этой отчетности с целью получения

достоверных выводов о реальном финансовом состоянии предприятия и предвидения

его жизнеспособности в будущем. В результате правильной оценки финансовой

отчетности определяются важнейшие экономические характеристики предприятия в

виде его успехов или угрозы банкротства. Проведение анализа использования оборотного

капитала является важным направлением для разработки и принятия необходимых

управленческих решений. Изучив изменения в динамике и структуре оборотного

капитала, можно будет определить платежеспособность предприятия, его

производственные возможности, а также способность конкурировать на рынке

товаров и услуг.

Для

оценки уровня использования оборотных активов предприятия применяют различные

показатели, в числе которых можно назвать их оборачиваемость. Это показатель

является одним из важнейших в оценке финансового состояния предприятия. Он

характеризует интенсивность использования оборотных средств на предприятии. От

того, насколько быстро они превращаются в реальные деньги, зависит финансовое

состояние этого юридического лица. Так, рост неплатежей затрудняет ритмичность

деятельности предприятия и ведет к увеличению дебиторской задолженности. Излишнее

отвлечение активов в производственные запасы, незавершенное производство

готовой продукции приводит к «омертвлению» ресурсов и неэффективному

использованию оборотных средств. Все сказанное и определило выбор темы данного

исследования и структуру дипломной работы.

В

данном исследовании ставится задача дать оценку экономической работы на

предприятии и провести анализ оборотных активов базового предприятия посредством

использования следующих методов:

1.

Анализа структуры, динамики, и рентабельности оборотных активов;

2

Расчёта

аналитических показателей в виде коэффициентов оборачиваемости оборотных

активов на отчетных материалах предприятия.

Целью

исследования является рационализация управления оборотными активами предприятия

на основе проведения их анализа по данным финансовой отчетности ЗАО

«Макеевкокс», а на этой основе разработать практические рекомендации по

эффективному их использованию. Тем самым можно избавить предприятие от

кризисного финансового состояния.

Для

реализации цели исследования в дипломной работе необходимо было решить

следующие основные задачи :

1.Раскрыть

структуру оборотных активов предприятия и показать их значение в достижении

рентабельной работы.

2.

Изучить организационную и экономическую характеристику производственно-

хозяйственной деятельности предприятии, дать критическую оценку показателям,

которые для этой цели предлагаются.

3.Проанализировать

использование оборотных активов на ЗАО «Макеевкокс» через систему предложенных

финансовых показателей.

4.Разработать

практические рекомендации по эффективному использованию оборотных активов ЗАО

«Макеевкокс».

Для

решения этих задач в дипломной работе было предусмотрено подготовить три

раздела. Первый раздел работы раскрывает экономическую сущность оборотных

средств и их структуру.Вторая глава дипломной работы посвящена исследованию

методики планирования оборотных активов предприятия с выходом на бизнес=план

предприятия. В третьей части работы обобщены результаты анализа показателей

использования оборотных средств.

1.

Экономическая характеристика оборотных активов как объекта исследования

1.1

Сущность, структура и значение оборотных активов предприятия

Оборотные

активы или средства, материальные ресурсы предприятия, согласно стандарту МФУ

№9 «Запасы», – это запасы предметов труда, которые включают сырье,

комплектующую продукцию и другие материалы. Они предназначены для производства

продукции, выполнения работ, оказания услуг, обслуживания производства и

административных потребностей, Их наличие является необходимым условием ритмической,

эксплуатационной деятельности предприятия.

В

научных исследованиях ученых общепринятой является следующая классификация

оборотных средств предприятия: 1. Оборотные средства по месту и роли в процессе

производства: • средства, находящиеся в сфере производства (производственные

запасы, незавершенное производство, расходы будущих периодов); • средства,

находящиеся в сфере обращения (готовая продукция на складах предприятия,

продукция, отгруженная и находящаяся в пути, денежные средства, дебиторская

задолженность). 2. Оборотные средства по источникам формирования: • собственные

оборотные средства — это средства, постоянно находящиеся в распоряжении

предприятия и формируемые за счет собственных ресурсов ( прибыль и др.); •

заемные оборотные средства — кредиты банка, кредиторская задолженность

(коммерческий кредит) и прочие пассивы. 3. Оборотные средства по принципам

организации: • нормируемые оборотные средства — средства, размещенные в сфере

производства. К ним относятся производственные товарно-материальные запасы,

незавершенное производство, расходы будущих периодов, а также готовая продукция

на складе, подготовляемая к отгрузке, но не оформленная документами для передачи

их в банк на оплату; • ненормируемые оборотные активы – продукция, отгруженная

и находящаяся в пути к покупателю, денежные средства, дебиторская задолженность

Вышеотмеченные

оборотные активы постоянно совершают кругооборот, проходя при этом три стадии.

На

первой стадии кругооборота как стадии обращения оборотные активы меняют

денежную форму, превращаются в производственные запасы и переходят из сферы

обращения в сферу производства. На второй стадии - стадии производства –

оборотные активы участвуют в процессе производства и в конечном итоге принимают

форму готовой продукции. На третьей стадии обращения готовая продукция

реализуется. При этом товарная форма сменяется денежной формой. В отличие от

основных фондов, которые не меняют своей натурально-вещественной формы,

участвуют во многих производственных циклах и переносят свою стоимость частями

на готовый продукт, Оборотные активы принимают участие только в одном

производственном цикле, полностью переносят свою стоимость на готовый продукт и

меняют свою натурально-вещественную форму. Структурными компонентами оборотных

активов промышленного предприятия являются: оборотные производственные фонды и

фонды обращения Оборотные производственные фонды предприятия подразделяются на следующие

группы: 1. Группу производственных запасов, то есть предметов труда,

подготовленных для запуска в производственный процесс. Производственные запасы

включают в себя сырье, основные и вспомогательные материалы, топливо, горючее,

покупные полуфабрикаты и комплектующие изделия, тару и тарные материалы,

запасные части для текущего ремонта машин и оборудования, малоценные и

быстроизнашивающихся предметы.

2.

Группа незавершенного производства, которое концентрирует в себе полуфабрикаты

собственного изготовления, не законченные полностью производством в одних цехах

предприятия и подлежащие дальнейшей обработке в других цехах того же

предприятия. Также она включает в себя предметы труда, вступившие в

производственный процесс, заготовки, детали, узлы изделий, находящиеся в

процессе обработки или сборки.. 3. Группа незавершенного производства, к

которой относится продукция частичной готовности, готовая продукция, не

прошедшая испытаний, не полностью укомплектованная продукция, а также

незаконченные работы, не принятые заказчиком работы или услуги, остатки заказов

вспомогательного производства, материалы, подвергшиеся изменениям. Затраты на

подготовку производства и освоение выпуска новой продукции, которые

производятся в определенный период (квартал, год), подлежат погашению в

будущем. Оборотные фонды сферы обращения включают в себя такие элементы: 1.

Готовую продукцию на складах предприятия, которая ожидает реализации. К ней

относятся изделия, законченные изготовителем на данном предприятии, полностью

укомплектованные, прошедшие технические испытания, принятые техническим

контролем и сданные на склад. 2. Продукцию, отгруженную и находящуюся в пути к

покупателю. З. Денежные средства предприятия. 4. Денежные средства, находящиеся

в незаконченных расчетах, в частности, дебиторская задолженность. Дебиторская

задолженность представляет собой сумму долгов, причитающихся данному

предприятию в результате хозяйственных взаимоотношений с другими предприятиями

и организациями.

В

числе показателей использования есть такой как материалоотдача. Этот показатель

позволяет определить значения использования оборотных активов на предприятии.

Материалоотдача = сумма материальных затрат. Данный показатель характеризует

выход продукции с каждой гривны затраченных материальных ресурсов.

Другим

показателям, определяющим значение, оборотных активов на предприятии являются

материалоемкость продукции.

Показатель

характеризуется уровнем материальных затрат на каждую гривну товарной

продукции. Для оценки эффективности использования значения материальных

ресурсов на предприятии рассчитывают:

1)

скорость оборотов

материальных ресурсов в днях

Стоимость

остатков материальных запасов

Тод=

Среднее суточное использование материальных ресурсов

2)

оборотность

материальных запасов в количестве оборотов

Стоимость

товарной продукции

R=

Среднее остатки запасов

3)

срок сбережения

запасов в днях

Календарное

количество дней в период

Тз=

Оборотность мат. запасов в количестве оборотов

Эффективность

значения материальных ресурсов за данными показателями проводится службой

финансового менеджмента или бухгалтерии и состоит в установлении тенденции

смены, быстроты оборотов запасов за определенный период смены терминов

сбережения с целью выявления факторов и разработки мероприятий по использования

выявленных резервов.

Таким

образом, можно сделать вывод, что оборотные активы предназначены для

производства продукции, выполнения работ, оказания услуг, обслуживания

производства и административных потребностей. Их наличие является необходимым условием

ритмической, эксплуатационной деятельности предприятия.

1.2 Организационная и

экономическая характеристика производственно- хозяйственной деятельности

предприятия

Проблемы,

которые возникают при совершении хозяйственной деятельности предприятия,

регулируются такими основными законами Украины:

-

« О собственности» от 7 июля 1994 года;

-

« Об инвестиционной деятельности» от 25 декабря 2008 года

-

« О налогообложении прибыли предприятия» от 22 мая 1997 года

-

« О приватизации имущества государственного предприятии» от 4 марта 1992 года.

В

законе Украины «Хозяйственный кодекс» от 16 января 2003 года дается такое определение понятия « предприятие». Предприятие – это

«самостоятельный статусный субъект, который имеет право юридического лица и

совершает производственную, научно-исследовательскую и коммерческую

деятельность с целью получение соответствующей прибыли». Оно считается

созданным и приобретает права юридического лица со дня его государственной

регистрации. Государственная регистрация предприятия совершается согласно принятому

закону на Украине «О предпринимательстве». Отдельными видами деятельности

предприятие может заниматься только на основе специального разрешения - «

лицензии». Как самостоятельный хозяйственный субъект предприятие имеет

самостоятельный баланс, счета в учреждения банка, печать со своим

наименованием, а также знак для товаров и услуг. Внутренняя деятельность

каждого предприятия регулируется его статусом и коллективным договором.

Статус

предприятия - это собрание определенных правил и обязательств, которое

регулируется его отношения с другими субъектами хозяйствования.

Коллективный

договор - это соглашения между трудовым коллективом и администрацией

предприятия, которое регулирует их производственные, экономические и трудовые

отношения.

Предприятия

имеют разную направленность. Выделяются предприятия легкой, тяжелой,

химической, пищевой и угольной промышленности.

Мы

в исследовании остановились на раскрытии организационно-экономической

характеристике коксохимического предприятия.

Коксохимия

занимает сегодня важное место в промышленности многих стран мира. Основным

потребителем кокса является доменное производство, где обычно используют крупный

кусковой кокс (металлургический>, или доменный) размерами более 25 мм или более 40 мм. В литейном производстве используют только крупнокусковой кокс. В

агломерационном производстве употребляют мелкие сорта кокса (коксовую мелочь).

Технологически кокс выступает здесь в роли топлива и частичного восстановителя.

В

ферросплавном производстве применяют сортированный кокс, крупностью 10—15 мм

как коксовый орешек. В данном производстве кокс играет роль углеродистого

восстановителя. В цветной металлургии крупный кокс служит как восстановителем,

так и топливом при восстановлении свинцовых, оловянных и медных руд в шахтных

печах. Разрыхление столба плавильных материалов кусками кокса играет меньшую

роль, чем в доменном процессе из-за меньших размеров печи. В производстве цинка

применяют коксовую мелочь. Особый вид кокса, содержащий мало золы и серы,

применяют при изготовлении электродов для ферросплавов и в алюминиевой

промышленности.

Кокс

применяют также в шахтных печах для обжига известняка и цемента, для получения

воздушного, генераторного, водяного, парокислородного и паровоздушного газов,

при производстве карбида кальция в специальных электропечах. Часть кокса

используются как энергетическое топливо. Один из важнейших летучих продуктов

коксования — коксовый газ — используют в качестве как энергетического топлива

(сжигание происходит под котлами ТЭЦ, ПВС, ЦЭС), так и технологического топлива

для мартеновских печей (наряду с природным газом), нагревательных колодцев печей

в прокатных цехах, а также в других целях.

В

современной металлургической промышленности комбинирование металлургического и

коксохимического производств по совместному использованию коксового (теперь и

доменного) газа стало уже традиционным. Водород коксового газа используется как

сырье при синтезе аммиака. Попутно используются также такие ценные компоненты

коксового газа как этиленовая фракция. С применением кислорода в

металлургическом производстве начато использование для синтеза аммиака и

отходного азота кислородные установки. Таким образом, создается комплекс

следующих производств: коксохимия — металлургия азотное производство с

использованием всех видов получаемого химического сырья. В химических цехах

коксохимических предприятий ежегодно производятся сотни тысяч тонн различных

продуктов. Коксохимическая промышленность является основным поставщиком таких

видов химического сырья как бензол, нафталин, фенолы, крезолы, ксиленолы,

пиридин и его гомологи, антрацен, аценафтен, кумароновые смолы, аменноугольные

масла, роданиды натрия и аммония. Бензол — основное сырье для производства

изопропилбензола. Капролактама, этилбензола и других важных продуктов.

Нафталин

используется для производства фталевого ангидрида основного полуфабриката для

получения полиэфирных смол, пластических масс и пластификаторов. В процессе

переработки каменноугольной смолы получают много пека (приблизительно 50% общей

массы смолы), который применяют как связующее вещество в алюминиевом,

электродном и брикетном производствах, в дорожном строительстве, а также для

защиты металлоконструкций от коррозии. Каменноугольные масла применяются в

качестве антисептика в производстве сажи и для других нужд. Фенольные продукты

коксохимического производства находят применение в производстве

фенолформальдегидных смол, пластификаторов, пресс-порошков, синтетических

клеев, гербицидов.

Мы

в исследовании остановились на раскрытии экономической и производственной

характеристики предприятия «Макеевкокс». Государственная регистрация ЗАО «Макеевкокс"

проведена 27.10.2003 года. Предприятие создано путем преобразования 000

"Макеевкокс" в закрытое акционерное общество. ЗАО Макеевкокс"

осуществляет производственную деятельность на производственных мощностях

углеподготовительного, коксового, улавливания химических продуктов,

ректификации сырого бензола и смолоперегонного цехов, специализируясь на

производстве коксохимической продукции.

В

отчетном году производство кокса валового 6% вл. составило 987 тыс. ти, что

выше плана на 10 тыс. тн и выше уровня 2006 года на 63 тыс.тн,

металлургического кокса с.в. произведено 855 тыс.тн. Это превышает уровень

плана и предыдущего года соответственно на 10 и 54 тыс, тп. В отчетном году

выполнен план и превышены объемы производства прошлого года по попутной

продукции, получаемой в процессе выжига кокса: коксовому газу, бензолу,

сульфату аммония. Плановые показатели выхода кокса валового из шихты и коксового

газа из валового кокса, а также выход химических продуктов из шихты выполнены и

соответствуют фактически сложившемуся марочному составу шихты:.

Таблица

1.2. 1 Показатели выхода коксохимического производства

| Показатели |

План (в %) |

Факт (в %) |

| кокс валовый с.в. (выход из шихты в %) |

74,2 |

74,8 |

|

Коксовый газ

бензол сырой (выход из шихты в %)

|

92,0

1,2

|

92,1

1,3

|

| смола каменноугольная (выход из шихты в %) |

3,8 |

3,8 |

| аммиак (выход из шихты в %) |

0,28 |

0,31 |

План

переработки бензольного сырья выполнен на 111,2 % (+3,2 тыс, тнк плану). Это

достигнуто за счет увеличения объемов переработки собственного бензола (+1,5

тыс, тн) и роста объема услуг по переработке давальческого бензола (+1,7 тыс.тн

). Фактический выход чистых продуктов ректификации в отчетном году превышает

плановый показатель выхода 2009 года на 2,78 %, и на 1,68 %. от показателя 2008

года.

Таблица

1.2.2 Показатели выхода чистых продуктов

| Показатели |

Факт (в %) |

| Потери сырого бензола % |

5,97 (за 2008 год) 3,45 (за 2009 год) |

Это

обусловлено улучшением качества собственного и давальческого сырья, а также

снижением производственных потерь. В 2009 году произведено товарной продукции в

действующих ценах на 1048 млн. грн. или 101,5 % к плану. Объем сверхплановой

продукции составил 15,8 млн. грн., в том числе за счет роста плановых объемов

производства коксовой продукции, товарного коксового газа и сульфата аммония.

Прирост составил 14,2 млн. грн., а за счет роста к плану цен на продукцию

получено дополнительно 1,7 млн. грн.

Товарной

продукции в сопоставимых ценах на 01.01.09г. произведено на 918 млн. грн., что

составляет 105 % к уровню 2008 года. Это свидетельствует о росте объемов

производства к прошлому году по всей номенклатуре продукции, за исключением

продуктов переработки смолы. В отчетном периоде затраты в копейках на 1 грн.

товарной продукции составили 94,57 коп. Снижение себестоимости к плану,

приведенному к фактическому объему, составило 0,69 коп. на 1 грн. товарной

продукции или 7,2 млн. грн. на весь объем товарной продукции. Снижение затрат

на производство товарной продукции к плану, приведенному к фактическому объему,

обусловлено экономией угольного сырья при производстве кокса и попутной

продукции, сопутствующей коксовыжигу, а также снижением расходных норм сырья

при переработке сырого бензола и смолы, снижением затрат на ремонт и

техническое обслуживание основных фондов.

От

производства товарной продукции получена прибыль 56,9 млн. грн. при плане 47,5

млн. грн. Фактический уровень рентабельности товарной продукции составил 5,7 %

при плановой рентабельности 4,8 %. Наибольший уровень рентабельности достигнут

по продукции переработки смолы каменноугольной и чистым продуктам ректификации

сырого бензола. В связи с тем, что с августа 2009 г. продукция переработки

сырого бензола — КМТА повторно перерабатывается на другом предприятии на

давальческих условиях в чистые продукты высшего качества с последующей их

реализацией, в таблице показателей по итогам деятельности за 2009 год приведены

показатели чистого дохода от реализации продукции по двум показателям: Чистый

доход от реализации продукции (в соответствии с Инструкцией к ф.-1 ПЕ) по факту

составил 1044,9 млн. грн., в сумму которого не включаются объемы реализации

продукции, выработанной на давальческих условиях на другом предприятии. Объем

реализованной продукции составляет 99,7 % произведенной товарной продукции, вся

продукция высоколиквидная. Чистый доход от реализации продукции (в соответствии

с Инструкцией к форме № 2) по факту — 1073,1 млн. грн., в сумму которого

включаются объемы реализации продукции, выработанной на давальческих условиях

на другом предприятии.

Сумма

чистого дохода в отчетном году составила 100,8 % к плану. Доход от реализации

товарной продукции на экспорт составил 135,3 млн.грн. или 13 % от общего

объема. Затраты на 1 грн. чистого дохода составили 93,88 коп., что на 0,46 коп.

ниже уровня прошлого года. Рентабельность реализованной продукции в отчетном

году 6,5 %, что на 0,5% выше уровня 2008 года.

Рост

рентабельности реализованной продукции к 2008 году объясняется снижением затрат

на производство за счет снижения норм расхода сырья на производство коксовой и

химической продукции , а также ростом цен на весь ассортимент продукции.

Финансовый результат до налогообложения составляет 52,3 млн. грн. прибыли, что

на 4,3 млн. грн. или 9,0 % превышает план. К уровню прошлого года прибыль до

налогообложения увеличена на 11,2 млн. грн. Налог на прибыль в отчетном году

превышен к уровню плана на 9 млн. грн. и составляет 40,1 % к сумме прибыли до

налогообложения, что превышает плановый уровень на 15,1 %. В результате чистая

прибыль составила 31,3 млн. грн., что на 4,7 млн. грн. ниже плана, или 87,0 % к

плану. Корректив по налогу на прибыль произведен в соответствии с ПСБУ- 17,

согласно которому в бухгалтерском учете формирование текущего налога на прибыль

приближено к налоговому учету и скорректировано на отсроченный налог на прибыль.

По

нашему мнению, вышеприведенные показатели зависят от уровня организации

коксохимического производства. Поэтому в исследовании мы остановились на

раскрытии организационной характеристике предприятия.

Организационная

характеристика работы на предприятия является необходимым условием руководства

его техническим развитием и усовершенствованием структуры и качества продукции,

которая выпускается. В научных исследованиях украинских ученных О.Я. Кислицы и

И.М. Мягких выделены следующие показатели уровня организации производства и

труда.

1.Показатели

уровня концентрации специализации кооперирования и размещения производства:

-

удельный вес профилирующей продукции в общем объеме производства = выпуск

профелируюшей продукции грн./ общая стоимость продукции грн .х 100;

-коэффициент

серийности объем производства грн./ количества названий произведенного;

-коэффициент

специализации цехов участков = трудоемкость обработки деталей которые имеют

наибольший удельный вес общем выпуски продукции, чел/час. / общая трудоемкость

обработки деталей выпушенной продукции, чел/час общая трудоемкость обработки

всех деталей, чел/год Х 100.

Коэффициент

кооперирования =себестоимость комплектующих и покупательской продукции

полуфабрикатов которые приходят от поставщика /себестоимость выпущенной

продукции Х100.

2.

Показатели ритмичности пропорционально без прерывности последовательности

производства Коэффициент ритмичности = Ф / П

3.

Показатели организации труда;

-

структура численности работников;

-

удельный вес работников основного производства

-

уровень квалификации работников;

Показатели

уровня управления:

1

Показатели производственной структуры

-

удельный вес работников занятых в основном и вспомогательном производствах:

-

в обслуживающих подразделениях, в административно-управленческих отделах.

2

Показатели структуры органов управления;

-

удельный вес работников управления в общей численности работников:

-

средняя численность работников управления в цехах и участках:

-

степень централизации управленческих функций.

3

Показатели технического обеспечения автоматических систем управления (АСУ)

4

Показатели, которые характеризуют социальные условия трудового коллектива

-

удельный вес и структура непроизводственных основных средств;

-обеспечение

работников детскими садами, местами в домах отдыха, койками в больницах.

5

Показатели, которые характеризуют внешние экономические условия деятельности и

связи предприятия.

Экономическая

эффективность мероприятий по техническому и организационному развитию

предлагаются отображать такие показатели:

-

прирост продуктивности труда, относительные отклонения численности работающих и

фонд оплаты труда;

-

прирост прибыли и сокращения себестоимости продукции;

-

повышения финансового состояния предприятия;

-

прирост фондоотдачи основных производственных средств, относительные отклонения

основных производственных средств;

-

прирост объема реализации на счет интенсификации производства.

Проведенный

анализ научной литературы и материалов практических результатов исследования

экономической и организационной деятельности на предприятии «Макеевкокс»

позволяет сделать выводы, что от данных видов деятельности зависит ритмичность

поставки материальных ресурсов, качество получения материалов и сырья по Госту,

техническим условиям и договорным поставкам.

2.

Методика и организация планирования оборотных активов предприятия

2.1

Методы планирования оборотных активов

Метод

планирования - это способ познания, исследования общественной жизни [с.315]. Мы

в исследовании под методом рассматривали способ изучения оборотных активов

предприятия. На предприятиях используются различные методы. Среди них особое

место занимают методы планирования.

Общепринятая

учеными классификация данных методов представлена нами в таблице 2.1. 1.

Таблица

2.1.1 Классификация

методов планирования

| Квалифицированный признак |

Методы планирования |

| Входная позиция для разработки плана |

Ресурсные (по возможности), целевые (по потребности) |

| Принцип определения плановых показателей |

Экстрополяционный и интерполяционный |

| Способ расчета плановых показателей |

Исследовательский, статистический, факторный,

нормативный |

| Принятия ресурсов и потребностей |

Балансовый, матричный |

| Вариантность плана |

Одновариантный, поливариантный экономико-математический

оптимизации |

| Способ выполнения расчетных операций |

Ручной, механизированный автоматический |

| Форма подачи плановых показателей |

Табличный, линейно – графический и логико- структурный

(стилевой) |

Так,

ресурсный метод планирования используются при монопольном положении предприятия

или при условии слабой конкуренции. С усилением конкурентной борьбы начальным

моментом планирования становятся потребности рынка и спрос на продукцию. В этом

случаи используют целевой метод планирования. В зависимости от позиции

предприятия на рынке используют разные принципы определения конечного и промежуточного

значения плановых показателей. Если предприятие уверено, что будет развиваться

в будущем с сохранением тенденции, в котором имеет место в настоящем, то оно

использует экстраполяционный метод плановых показателей.

При

помощи интерполяционного метода, предприятие определяет цели для достижения ее

в будущем и стремится определить путь определения ее промежуточных плановых

показателей. Для раскрытия степени обоснованности показателей важно

использовать методы планирования по способу расчета плановых задач.

Исследовательский статистический метод устанавливает плановый показатель и

предусматривает использования фактических статистических данных за прошедшие

годы и их усреднения.

Самым

обоснованным фактором является такой метод планирования, согласно которому

плановые данные определяются на основе расчетных изменений важных факторов,

которые обуславливают смену этих показателей. Для предприятия – это, прежде

всего, планирование эффективности производства, определение темпов повышения

продуктивности труда, снижение себестоимости продукции. Самым точным является

нормативный метод планирования. Он используется для расчета прогрессивных норм

использования ресурсов. С этой целью на предприятии создают соответствующую

нормативную базу Для. удовлетворения потребностей предприятия в необходимых

ресурсах используют балансовый метод. Таблицу балансом составляют так, чтобы

одна часть показывала все направления использования ресурсов, согласно

имеющимся потребностями, а другая выступала источником поступлений этих ресурсов.

Эти части баланса должны соединяться. На предприятии балансы разрабатываются

для всех видов ресурсов: материальных, трудовых, финансовых. Матричный метод

планирования является развитием балансового метод. Он оптимизирует построение

моделей взаимосвязи отдельных производственных подразделений и показателей.

В

современных условиях предприятие стремится разработать не один, а несколько

вариантов планов. При помощи экономико-математического моделирования важнейших

показателей необходимо оптимизировать плановые показатели. Вместо традиционного

ручного метода планирования с использованием простейших вычислительных средств,

все чаше используют современные методы планирования механизированные и

автоматизированные с использованием настольных калькуляторов и современных ЭВМ.

Форма

подачи плановых показателей зависит от традиционных требований отчетности на

конкретном предприятии, и отображают его специфику и общую культуру плановой

деятельности. Табличная форма подачи плановых показателей является самой

распространенной как в перспективном, так и в поточном планировании. Линейно

графический способ изображения показателей чаще используется при обработке

статистических данных сравнений фактических данных в экономическом анализе.

Логико-структурная (сетевая) форма, как правило, является эффективной и

образцовой при составлении маршрута грузоперевозок, движений транспорта. Таким

образом, рассмотренные методы планирования используются для расчета плановых

задач, которые включает в себе снижение себестоимости продукции.

2.2

Практика планирования потребностей предприятия в оборотных материальных активах

На

большинстве крупных предприятий Украины, занятых производством продукции, остро

встает проблема планирования расхода ресурсов. Переход от плановой экономики к

рыночной привел к тому, что предприятия должны сами заниматься приобретением

материальных ресурсов для обеспечения своей хозяйственной деятельности. Высокая

рыночная стоимость ресурсов и ее продолжающийся рост приводят к тому, что

предприятиям стало невыгодно закупать сразу большие партии. Особенно в тех

случаях, когда объем выпускаемой номенклатуры продукции очень велик. Не

известно, какая продукция в ближайшее время будет затребована на рынке и

принесет наибольшую прибыль. Большие закупки ресурсов приводят к тому, что

склады могут быть заполнены теми ресурсами, которые используются в производстве

нерентабельной продукции. В то время как затребована другая продукция, в

производстве может использоваться совершенно другие технологии и материальные

ресурсы. Хранение материальных ресурсов - это недешевое занятие. Особенно если

это касается дорогих материалов. Для них, как правило, требуются особенные

условия хранения (температура, влажность и пр.). Также требуется обслуживающий

персонал для разгрузки и формирования внутренних складов, перевода материалов

из внутренних складов предприятия в производство. Для большинства предприятий в

последнее время более выгодной формой работы является производство "с

колес". Все ресурсы, поступающие на предприятие, сразу же пускаются в

производство. Это выгодно, если они доступны и доставка их не вызывает никаких

сложностей. В таком случае снижаются затраты на хранение, транспортировку. Это

ведет к снижению себестоимости продукции, что впоследствии увеличивает величину

прибыли предприятия.

Однако

данная форма работы имеет свои отрицательные стороны. Это касается дефицитных

материальных ресурсов. Также предприятие не застраховано от проблем их доставки

к месту назначения. Небольшая задержка при доставке материальных ресурсов может

привести к большим убыткам и простою производства. Проблема встает не только на

предприятиях, закупающих материальные ресурсы на стороне, но и на производстве,

где используются полуфабрикаты и прочие ресурсы собственного изготовления.

Ввиду

этих проблем на любом современном предприятии стоит задача оптимального

планирования использования ресурсов, которая получила в мировой практике

название "задача формирования неснижаемого запаса" или "задача

планирования потребности в материалах".

Данная

задача немыслима без использования современного математического аппарата и

применения мощной вычислительной техники. При большой номенклатуре выпускаемых

изделий в случае дискретного производства, часто эту проблему трудно решить,

имея мощную компьютерную технику. Сложность проблемы приводит к тому, что

силами отделов АСУ порою невозможно полностью охватить, поставить и решить эту

задачу [1].

Решение

данной задачи неоднозначно. Если рассматривать динамику изменения спроса на

некоторые виды материальных ресурсов, то можно заметить, что в большинстве

случаев она не постоянна. Для некоторых материалов спрос имеет сезонный

характер, для других может представляться редкими хаотическими скачками.

Вследствие этого подход для планирования закупок по каждому виду материальных

ресурсов должен быть индивидуальным.

При

создании математической модели планирования потребности в материалах, ученые

учитывают следующие факторы:

1

размеры партий

закупки и производства, объемы резервных запасов ресурсов;

2

частоту и сроки

поступления ресурсов (периодичность, выбор моментов времени);

3

степень готовности

продукции, хранящейся в виде запасов, сроки хранения;

4

затраты, связанные с

хранением запасов, включая объем потраченных в процессе производства денежных

средств;

5

потери и штрафы,

связанные с возможной нехваткой ресурсов, затраты, которые могут возникнуть в

случае их отсутствия вследствие необходимости срочной закупки, замены, задержки

или срыва производственных работ;

-

случайные колебания в длительности интервала между поставками (срывы сроков поставок).

К

основным элементам при оптимальном управлении запасами относят:

1.

Систему снабжения.

2.

Спрос на

материальные ресурсы.

3.

Возможность

пополнения запасов. Функции затрат (стоимость затрат).

4.

Ограничения

(ограниченный объем складов, сроков хранения и пр.).

5.

Принятую стратегию

управления запасами.

Первоначально

определяют систему снабжения. Под системой снабжения понимают совокупность

складов, между которыми в ходе операций по снабжению осуществляются перевозки

хранимых материальных ресурсов.

Функция

затрат составляется и минимизируется для системы в целом. Возможны два варианта

построения систем снабжения: децентрализированный и эшелонированный. В первом

случае все склады непосредственно обслуживают потребителей и недодача на одном

или нескольких складах по решению органа управления может быть покрыта за счет

избытка на других складах. Во втором случае каждая недодача покрывается за счет

конечных запасов склада высшей ступени.

Системы

снабжения классифицируются по количеству видов хранимых материальных ресурсов

(однокомпонентных или многокомпонентных).

Все

системы снабжения, в зависимости от числа периодов, на которые планируются

операции, можно разделить на статические ( на один период) и динамические

(многопериодные).

Также

необходимо указать на то, есть или нет пополнение запасов. Оно всегда

происходит с некоторой случайной задержкой относительно момента выдачи

требования. Однако роль и длина этой задержки сильно зависят от конкретных

условий, что позволяет в ряде случаев упростить задачу.

Возможно

различие в объеме поставок:

1.

Поставка равна

требуемому количеству.

2.

Поставка является

случайной величиной с характеристиками закона распределения.

Функции

затрат в своей совокупности образуют критерий эффективности принятой стратегии.

Здесь учитываются расходы на хранение, транспортные расходы и затраты,

связанные с заказом каждой новой партии, затраты на штрафы.

Иногда

в минимизируемую функцию включаются доходы от продажи остатков запаса в конце

каждого периода.

Ограничения

в задаче управления запасами могут быть самого различного характера:

1

ограничен объем

запаса;

2

ограничение по весу;

3

по стоимости;

4

по числу поставок;

5

по максимальному

объему поставки;

6

по величине заказов.

Стратегия

управления запасами материальных ресурсов, то есть структура правила

определения момента и объема заказа, при разработке модели должна быть

определена. Задача сводится к определению нескольких констант (параметров

стратегии). По некоторым причинам оптимизация проводится, в основном, среди

моделей с периодическими и критическими уровнями.

В

периодических стратегиях заказ производится в каждом периоде Tак, в стратегиях

с критическими уровнями – при снижении текущего запаса заказ производится до

критического порога или ниже. Простейшие стратегии различаются по способу

определения объема заказа: заказ либо имеет постоянный объем, либо делается до

максимального уровня.

Подходить

к построению математической модели задачи управления производственными запасами

можно, только если есть вся необходимая информация, указанная выше. В

большинстве случаев полезна накопленная статистика по расходованию материальных

ресурсов за некоторый интервал времени. Корректность исходных данных

существенно влияет на результат.

В

результате решения данной задачи можно определить:

1

рекомендации по

стратегии планирования;

2

величины

неснижаемого складского запаса материальных ресурсов;

3

объем закупок или

производства материальных ресурсов удовлетворения для производственных

потребностей;

4

прогноз объема

заказов на определенный срок.

Для

построения математической модели планирования материальных ресурсов

многономенклатурного производства необходимо:

1

формирование плана

по позициям материальных ресурсов. При этом план материальных ресурсов

указывается в базовых единицах измерения материалов;

2

хранение запасов

материальных ресурсов на складе, которое требует дополнительных затрат. Дефицит

материалов приводит к срыву сроков производства, штрафам, пересмотру

производственной программы, простоям оборудования и персонала;

3.

учет материала в

технологическом маршруте только один раз. Это указывает на то, что один вид

материала может быть использован при изготовлении продукции некоторого вида

только на некоторой операции.

Кроме

того, необходимо учитывать факт, что изготовление готовой продукции

производится в течении некоторого промежутка времени. В зависимости от

сложности изделия сроки могут достигать месяцев.

Исходной

информацией для формирования плана материальных потребностей являются:

1

производственные

заказы: подтвержденные, плановые и внеплановые;

2

массив выходных

данных, задачи формирования главного календарного плана – данные об объемах

производства продукции по периодам планирования;

3

информация о текущих

запасах материальных ресурсов;

4

информация о

специфике продукции.

На

выходе требуется сформировать величину заказов материальных ресурсов по

периодам планирования.

В

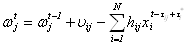

исследовании были введены следующие обозначения:

t

[1, T] – множество периодов планирования;

Т

– горизонт планирования;

j

[1, M] – индексы материальных ресурсов.

Через

ω'j Обозначили объем запасов материальных ресурсов вида j к

концу периода t;

bj

– стоимость хранения единицы материального ресурса в единицу времени;

dij

– штраф (потери) от отсутствия материального ресурса на складе.

xit

– количество изделий вида i, которые планируется выпустить в момент времени t.

Необходимо отметить, что эта величина указывает на объем выпуска продукции i в

момент времени t. Общее время изготовления продукции может не совпадать с

интервалом периода планирования.

τi*

– общее время изготовления продукции вида i. Материальный ресурс вида j для

изготовления продукции вида i необходим не к началу его изготовления, а к

началу выполнения некоторой операции. τij – время от начала

изготовления продукции вида i до операции, когда будет востребован материал

вида j. К моменту времени t в производстве будет находиться  – производственных заказов вида

i.

– производственных заказов вида

i.

hij

– потребность в материальном ресурсе j для изготовления единицы номенклатуры

вида i.

В

процесс времени t в производстве будет затребовано  материала вида j.

материала вида j.

υij

– объем запланированных заказов материальных ресурсов вида j в момент времени t

– искомая величина.

Исходя

из вышеотмеченного, можно составить следующее выражение:

(1)

(1)

–

уравнение склада для материала вида j (остаток на конец дня равен остатку на

начало дня с учетом планируемого поступления материала и расхода в

производство).

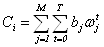

Затраты

на хранение материальных ресурсов на весь период планирования составят величину

.

(2)

.

(2)

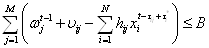

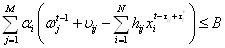

При

отсутствии необходимого количества материала на складе производство терпит

убытки в объеме

(3)

(3)

Таким

образом, компромиссный вариант управления складскими запасами материальных

ресурсов сводится к управлению общими затратами склада, которые описываются

выражением:

(4)

(4)

Или

на переменные модели в общем случае накладывается только ограничение

, (5)

, (5)

Необходимо

отметить, что если остаток на складе точно равен производственной потребности в

любой период горизонта планирования, то предприятие использует методологию

планирования "Точно-в-срок" (Just-In-Time) [3]. Это заметно снижает

затраты, связанные с материальными ресурсами, но, к сожалению, нереализуемо в

данный момент на украинских предприятиях.

Основным

требованием любой экономической системы является снижение затрат, что в данном

случае будет выражаться целевой функцией

(6)

(6)

Математическая

модель (1), (4)–(7) показывает оптимальное управление складскими запасами

производственного предприятия при допущениях, которые описаны выше.

Если

убрать допущение о неограниченности склада, то необходимо добавить ограничение

на объем хранимых остатков. Максимальная возможность склада определяется

величиной Bj. Тогда, если все материальные ресурсы однородны, то

ограничение складских запасов будет выражаться как

Если

материальные ресурсы неоднородны, то "уровнять" их можно введя

некоторые весовые коэффициенты αi, такие, что  . Тогда для неоднородных

материальных ресурсов ограничение на возможности склада можно записать в виде:

. Тогда для неоднородных

материальных ресурсов ограничение на возможности склада можно записать в виде:

Полученная

математическая модель описывает расчет потребности в материальных ресурсах.

Однако в условиях многономенклатурного предприятия часто возникают случайные

срочные производственные заказы. Расчет производственного плана в данном случае

должен происходить в рамках другой задачи – объемного планирования или

"главного календарного плана" [4]. Для решения поставленной задачи необходимо

использования различных методов планирования. Данные методы не застрахованы от

таких факторов как появление дефицита материальных ресурсов, резкое падение

спроса на ту или иную продукцию, доставка ресурсов на предприятие. Различные

колебания спроса и предложения, имеющие, например, сезонный характер, также

наносят свой отпечаток на планирование и управление производственными запасами.

В таких случаях применяются статистические и вероятностные методы.

Рассмотренная

практика планирования потребностей предприятия в материальных ресурсах указывает

на значимость использования методов планирования формирование

плана по позициям материальных

ресурсов

2.3

Структура и содержание бизнес-плана предприятия

Финансовое

планирование — составная часть планирования финансово-хозяйственной

деятельности предприятия, направлена на реализацию стратегии и оперативных

задач предприятия. Финансовый план — важнейший элемент бизнес-плана,

составляемого как для обоснования конкретных инвестиционных проектов и

программ, так и для управления текущей и стратегической финансовой

деятельностью. Этот документ обеспечивает взаимоувязку показателей развития

предприятия с имеющимися ресурсами. Основными задачами финансового планирования

являются:

• обеспечение

производственной и инвестиционной деятельности необходимыми финансовыми

ресурсами;

*

достижение экономического компромисса между доходностью, ликвидностью и риском

в определении необходимого количества финансовых ресурсов в рамках оптимальной

структуры капитала;

· установление рациональных

финансовых отношений с хозяйствующими субъектами, банками, бюджетом, страховыми

компаниями и др.; гарантии выполнения обязательств перед перечисленными

субъектами;

· выявление путей эффективного

вложения капитала, оценка степени рационального его использования;

· выявление и мобилизация резервов

увеличения прибыли за счет экономного использования денежных средств;

· осуществление контроля за

формированием и расходованием платежных средств;

· соблюдение интересов акционеров и

других инвесторов.

Исходные

данные для составления финансового плана содержатся в бизнес-плане предприятия,

а также в бюджете капитальных вложений. Основополагающими разделами финансового

плана являются:

-

смета объема реализации продукции;

-

баланс денежных поступлений и расходов;

-

план прибылей и убытков;

-

плановый бухгалтерский баланс;

К

главным методам составления финансового плана относятся:

• метод

процента от реализации;

• бюджетное

планирование или составление системы взаимосвязанных смет. Метод «процента от

реализации» является методом прогнозного роста и его суть — в увязке плановых

значений финансовых показателей с объемом продаж. Исходным моментом для

составления финансового плана является наличие обоснованного прогноза объема

продаж (выручки от реализации продукции, работ, услуг).

Такой

прогноз составляется маркетинговой (планово-экономической) службой предприятия.

Основной

принцип финансового планирования по методу «процента от реализации» заключается

в том, что все показатели финансового плана, отраженные в балансе и отчете о

прибыли за предыдущий год, делятся на две группы — зависящие и не зависящие от

объема продаж.

Рассмотрим

пример финансового планирования названным методом.

За

предыдущий год получены данные из отчета о прибылях и убытках ( см. табл.

2.3.1.).

Таблица

2.3.1 Отчет о прибылях и убытках за 2009 год. предшествующий планируемому

| Показатели |

Сумма, тыс. руб. |

| Выручка от продажи продукции |

500 |

| Себестоимость проданных товаров (прямые расходы на

производство продукции) |

400 |

| Коммерческие и управленческие расходы |

52 |

| Валовая прибыль до уплаты процентов и налогов |

48 |

| Выплата процентов за пользование заемными средствами |

8 |

| Прибыль до налогообложения |

40 |

| Налог на прибыль (24%) |

9,6 |

| Дивиденды (40% от чистой прибыли) |

12,6 |

| Нераспределенная прибыль |

17,8 |

Маркетинговая

служба дала прогноз, что выручка от реализации составит на планируемый период

750 тыс. руб., темп роста ее за год —750/500х100 = 150%, В отчете о прибыли и

убытках к расходам, зависящим от объема продаж, относятся прямые расходы на

производство продукции. Коммерческие и управленческие расходы, сумма выплат

процентов за пользование заемными средствами и дивиденды на первом этапе

расчетов (первой итерации) принимаются неизменными. Прогнозные значения

показателей, зависящие от объема продаж, могут быть определены по-разному.

Самый простой вариант: условно принимается, что все показатели, перечисленные

выше и зависящие от объема продаж, изменяются в плановом периоде прямо

пропорционально изменению объема продаж. В действительности далеко не все

рассматриваемые показатели изменяются в плановом периоде прямо пропорционально

изменению объема продаж. В процессе анализа отчетных данных за ряд лет,

предшествующих плановому периоду, устанавливается степень зависимости отдельных

позиций от объема продаж. Для этих целей используются различные методы, включая

регрессионный и корреляционный анализ.

Воспользуемся

первым вариантом. Тогда планируемые расходы и прибыль после первой итерации

составят ( см. табл. 2.3.2.):

Таблица

2.3.2 Первая итерация составления плана о прибылях и убытках на плановый год

| Показатели |

Сумма тыс. руб. |

| Выручка от продажи продукции |

750 |

| Себестоимость проданных товаров (прямые расходы на

производство продукции) |

400- 2,5 = 600 |

| Коммерческие и управленческие расходы |

52 |

| Валовая прибыль до уплаты процентов и налогов |

98 |

| Выплата процентов за пользование заемными средствами |

8 |

| Прибыль до налогообложения |

90 |

|

|

|

| Налог на прибыль (24%) |

21,6 |

| Дивиденды €40% от чистой прибыли} |

12,6 |

| Нераспределенная прибыль |

55,8 |

Упрощенный

баланс предприятия «Макеевкокс» на 31 декабря 2009 года, предшествующего

планируемому, приведен в табл. 2.3.3.

Таблица

2.3.3 Упрощенный баланс предприятия «Макеевкокс» на 31 декабря 2009 года,

предшествующего планируемому

| АКТИВ |

ПАССИВ |

| № п/п |

Наименование статен |

Сумма, тыс.

руб.

|

Ха п/п |

Наименование статьи |

Сумма,

тыс.

рув-

|

| 1 |

Внеоборотные активы |

150 |

1 |

Уставный капитал |

150 |

| 2 |

Оборотные активы - всего |

195 |

2 |

Нераспределенная прибыль |

48 |

|

|

В том числе: |

|

3 |

Долгосрочные обязательства |

82 |

| 3 |

Запасы и затраты |

100 |

4 |

Краткосрочные обязательства—всего |

65 |

| 4 |

Дебиторская задолженность |

85 |

|

В том числе; |

|

| 5 |

Денежные средства |

10 |

5 |

Краткосрочные кредиты и займы |

10 |

| 6 |

БАЛАНС |

345 |

6 |

Кредиторская задолженность поставщикам |

30 |

| 1 |

|

|

7 |

Задолженность по заработной плате с отчислениями,

налогам |

25 |

|

|

|

|

8 |

БАЛАНС |

345 |

В

балансе к статьям, зависящим от объема продаж, относятся: денежные средства

предприятия; дебиторская задолженность; запасы и затраты; кредиторская

задолженность по товарам, работам и услугам; кредиторская задолженность по

начисленной оплате труда с отчислениями на социальные нужды и налогам. Уставный

капитал, долгосрочные кредиты банков и заемные средства, краткосрочные кредиты

банков и заемные средства (векселя) на первом этапе расчетов (первой итерации)

принимаются неизменными. Тогда планируемый баланс первой итерации составит

следующие значения ( см. табл. 2.3.4.);

Таблица

2.3.4 Планируемый баланс первой итерации

|

|

АКТИВ |

|

ПАССИВ |

|

| № и/и |

Наименование статьи |

Сумма, тыс. грн.. |

№ п/п |

Наименование статьи |

Сумма, тыс, грн. |

| 1 |

Внеоборотные активы |

150 |

1 |

Уставный капитал |

150 |

| 2 |

Оборотные активы — всего |

293 |

2 |

Нераспределенная прибыль |

48+56= =104 |

|

|

В том числе: |

|

3 |

Долгосрочные обязательства |

82 |

| 3 |

Запасы и затраты |

150 |

4 |

Краткосрочные обязательства—всего |

97 |

| ; 4 |

Дебиторская задолженность |

128 |

|

В том числе: |

|

| 5 |

Денежные средства |

15 |

5 |

Краткосрочные кредиты и займы |

15 |

| 6 |

БАЛАНС |

443 |

6 |

Кредиторская задолженность поставщикам |

45 |

|

|

|

|

7 |

Задолженность по заработной плате с отчислениями,

налогам |

37 |

|

|

|

|

8 |

БАЛАНС |

433 |

По

каждому варианту плана дальнейшие расчеты ведутся итеративным путем с целью

достижения равенства планируемых активов и обязательств предприятия.

Конкретные

способы покрытия потребности в дополнительном финансировании определяют

расчетным путем.

На

базе полученных финансовых параметров составляется плановый счет прибылей и

убытков, прогнозный баланс организации, прогноз движения денежных средств.

Рассмотренный

метод популярен среди банков, занимающихся прогнозированием финансового

положения клиента, прост и дает приемлемые результат, если фирма работает

стабильно, производственные мощности используются не более чем на 70%.

Второй

метод составления финансового плана - метод бюджетного (сметного) планирования

Большинство

смет имеет прямое отношение к финансовому планированию. Конечная цель

бюджетного планирования - выявление потребностей фирмы в финансировании. Этот

метод обеспечивает приемлемую точность составления финансового плата и потому

является основным методом составления финансового плана.

3.

Анализ расходования оборотных средств на предприятии

3.1

Источник информации, приемы и задачи анализа оборотных активов

Основная

цель анализа – своевременное выявление и устранение недостатков управления

оборотными активами и нахождение резервов повышения интенсивности и

эффективности их использования.

Собственным

источником информации об оборотных активах предприятия является их прием и

анализ.

В

целях управления оборотными активами используется факторный анализ показателей

их оборачиваемости. Данный анализ позволяет:

-

оценить эффективность использования ресурсов в оперативной деятельности

предприятия;

-

определить ликвидность баланса предприятия, то есть возможность своевременно

погасить краткосрочные обязательства;

-выяснить,

во что вкладываются собственные оборотные средства предприятия в течение

финансового цикла.

Величина

и структура оборотного капитала должна соответствовать потребностям

предприятия, которые отражены в бюджете. При этом текущие активы должны быть

минимальны, но достаточны для успешной и бесперебойной работы предприятия.

Основными

задачи анализа оборотных активов на ЗАО «Макеевкокс», как показало наше

исследование, является:

-

изучение изменения состава и структуры оборотных активов;

-

группировка оборотных активов по основным признакам;

-

определение основных источников формирования оборотных активов;

-

определение основных показателей эффективности использования оборотных активов.

Задачами

комплексного экономического анализа состояния и использования оборотных средств

на вышеотмеченном предприятии являются:

-определение

объёма оборотных средств, необходимых для обеспечения непрерывности

хозяйственной деятельности организации;

-проверка

соответствия запасов материальных ценностей установленным нормативам и

выявление в составе производственных запасов излишних и ненужных организации

материалов;

-обеспечение

сохранности оборотных средств, т.е. выявление и сведение к минимуму потерь

оборотных средств;

-обеспечение

использования оборотных средств по целевому назначению;

-определение

влияния организации материально-технического снабжения и полноты использования

материальных ресурсов на важнейшие показатели работы организации (объём выпуска

продукции, себестоимость, производительность труда и др.);

-обоснование

эффективности использования оборотных средств за счёт ускорения их

оборачиваемости и условного высвобождения из оборота;

Обоснование

оптимальной потребности в материальных ресурсах;

Для

выявления резервов повышения эффективности использования оборотных средств на

ЗАО «Макеевкокс», проводится комплексный экономический анализ.

Совокупность

исследуемых в процессе анализа состояния и эффективности использования

оборотных средств даёт комплексную характеристику состояния и эффективности их

использования.

Основной

источник данных для анализа оборотных активов на ЗАО «Макеевкокс» -

бухгалтерский баланс (форма №1) и отчёт о прибылях и убытках (форма №2) (см. в

приложении 1 и 2 ).

Бухгалтерский

баланс характеризует состав, размещение и назначение средств предприятия на

определенную дату. Баланс имеет форму таблицы, состоит из двух частей - актива

и пассива. В активе показывают состав, размещение и использование средств,

сгруппированных в зависимости от их функциональной роли в хозяйстве.

Отчёт

о прибылях и убытках содержит информацию о финансовых результатах предприятия

(прибыль) как эффекта от использования оборотных активов.

Состав,

содержание и качество информации, которая привлекается к анализу, имеет

определяющую роль в обеспечении действенности анализа хозяйственной

деятельности на ЗАО «Макеевкокс».

Источники

информации для анализа оборачиваемости оборотных средств носят учетный

характер. Это данные, которые содержат документы бухгалтерского учета. К ним

относятся бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма

№2)..

К

исходной информации на ЗАО «Макеевкокс» предъявляются определенные требования.

Наиболее важной является ее уместность, достоверность, сопоставимость,

рациональность и содержательность. Уместность учетной информации означает ее

своевременность, ценность, полезность для оценки результатов и прогнозирования.

Достоверность информации характеризуется правдивостью, соответствию нормативным

актам и внутрихозяйственным положениям, нейтральностью, возможностью проверки и

прозрачностью, осмотрительностью – отражением расходов и убытков прежде, чем

доходов и прибылей. Рациональность экономической информации предполагает ее

достаточность, оперативность и отсутствие излишних данных.

Важным

этапом в анализе является подготовка информации на ЗАО «Макеевкокс». Она

включает проверку данных, обеспечение их сопоставимости, упрощение числовой

информации.

В

первую очередь, информация, собранная для анализа проверяется на данном

предприятии на доброкачественность. Проверка проводится с двух сторон.

Во-первых, аналитик проверяет, насколько полными являются данные, которые

содержат отчеты, таблицы и иные документы, а также правильность их оформления.

Обязательно проверяется правильность арифметических расчетов, а также

согласованность показателей приведенных в разных отчетах и таблицах.

Во-вторых,

проводится проверка всех привлеченных к анализу данных по существу, в процессе

которого определяют, насколько тот или иной показатель соответствует

действительности. Средствами этой проверки являются как логическое осмысление

данных, так и проверка состояния учета, взаимной согласованности и

обоснованности показателей разных источников.

После

анализа всю числовую информацию приводят в соответствующий вид, используя

способы нейтрализации воздействия стоимостного, объемного, качественного и

структурного факторов путем приведения их к единому базису, а также используют

средние и относительные величины, поправочные коэффициенты, методы пересчеты.

Рассмотрим подробнее источники информации для анализа оборачиваемости оборотных

активов на ЗАО «Макеевкокс».

Форма

№1 – бухгалтерский баланс – характеризует финансовое положение организации по

состоянию на отчетную дату. Данные для целей нашего анализа, то есть информация

о состоянии оборотных средств, а также их элементов:

материально-производственных запасов, расчетов с дебиторами, краткосрочных

финансовых вложений и денежных средств отражаются во II разделе баланса.

В

подразделе «Запасы» сосредоточена основная часть оборотных активов предприятия,

а точнее активов, имеющих материально-вещественную природу, непосредственно

включаемых в производственно-технологический процесс. В составе

материально-производственных запасов в отчетности отражаются: готовая

продукция, незавершенное производство, сырье и материалы, малоценные и

быстроизнашивающиеся предметы и товары отгруженные.

Дебиторская

задолженность – следующий элемент оборотных средств ЗАО «Макеевкокс». Он

представляет собой требования предприятия по отношению к другим предприятиям,

организациям, клиентам на получение денежных средств за поставку товаров или

оказание услуг. В балансе дебиторская задолженность отражается двумя группами

статей в зависимости сроков ожидаемых платежей: дебиторская задолженность,

платежи по которой ожидаются в течение 12 месяцев после отчетной даты, и

дебиторская задолженность, платежи по которой ожидаются более чем через 12

месяцев после отчетной даты

Выделяют

два вида дебиторской задолженности - нормальную и просроченную. Нормальная

дебиторская задолженность возникает в следствие применяемых форм расчетов за

поставленную продукцию, оказанные услуги, выполненные работы и не является

следствием недочетов в работе предприятия. Просроченная дебиторская

задолженность возникает вследствие неудовлетворительной работы предприятия.

Например, при нарушении получателями продукции условий расчетов, при выявлении

недостач, растрат и хищений товарно-материальных ценностей и денежных средств.

Наличие крупной дебиторской задолженности на ЗАО «Макеевкокс» следует

рассматривать как фактор, отрицательно влияющий на финансовое его положение, а

ее рост в динамике – об ухудшении финансового положения.

К

элементам оборотных активов на ЗАО «Макеевкокс» относятся краткосрочные

финансовые вложения – ликвидные ценные бумаги, приносящие доход предприятию в

виде процентов или дивидендов. Они могут быть легко реализованы на рынке ценных

бумаг и превращены в наличные денежные средства.

В

группе статей денежных средств отражается их остаток в кассе, на расчетных

счетах и валютных счетах в банках и денежные документы. Денежные средства

представляют собой специфический вид активов предприятия, которые являются

универсальным платежным средством для привлечения на предприятие любых

ресурсов.

По

своему наполнению статья «денежные средства» представляет собой сумму денег,

оставшихся на расчетном счету банка (депозите до востребования) в национальной

и иностранной валюте, а также некоторая сумма наличных денег, хранящихся в

кассе предприятия на дату составления баланса.

По

статье «прочие оборотные активы» показаны суммы, не нашедшие отражения по

другим статьям II раздела баланса.

Форма

№2 - отчет о прибылях убытках - содержит сравнение сумм всех доходов

предприятия от продажи товаров, оказания услуг, а также доходов и поступлений

по другим видам деятельности с суммой всех расходов, понесенных предприятием

для поддержания его деятельности за период с начала года. В части анализа

оборачиваемости оборотных средств используется информация отчета о прибылях и

убытках, о выручке (нетто) от продажи товаров, продукции, работ, услуг (за

минусом НДС, акцизов и аналогичных обязательных платежей).

Кроме

названных форм внешней отчетности на ЗАО «Макеевкокс» для анализа

оборачиваемости дебиторской задолженности используют также информацию из

аналитического учета: данные журналов-ордеров или заменяющих их ведомостей учет

расчетов с покупателями и заказчиками, с поставщиками.

3.2

Анализ показателей использования оборотных активов

Показатели

оборачиваемости оборотных активов на ЗАО «Макеевкокс» включены в состав как

планирующих, так и обобщающих показателей повышения эффективности общественного

производства. Ускорение оборачиваемости оборотных средств может значительно

уменьшить потребность в них (при заданном объеме производства). Высвобожденные

оборотные средства могут быть направлены на нужды хозяйственной деятельности

(абсолютное высвобождение) или оставлены в распоряжении данного предприятия

(относительное высвобождение), что позволяет увеличить производство и

реализацию продукции без дополнительных ассигнований на пополнение оборотных

средств. В результате ускорения оборота высвобождаются не только денежные

ресурсы, по и вещественные элементы оборотных средств, различные

товарно-материальные ценности, меньше требуется запасов сырья, материалов,

топлива, производственных заделов и др. Увеличение количества оборотных активов

на ЗАО «Макеевкокс» достигается за счет сокращения времени производства и

обращения. Время производства обусловлено технологическим процессом и

характером применяемой техники. Для того, чтобы сократить его, на вышеотмеченном

предприятии совершенствуют методы обработки, механизируют и автоматизируют труд

рабочих. Сокращение времени обращения (цикла снабжения и сбыта) на ЗАО

«Макеевкокс» во многом достигается за счет технического прогресса развития

специализации, кооперирования, механизацией погрузки и разгрузки, улучшения

прямых межзаводских связей, ускорения перевозок, документооборота и расчетов.

Скорость

оборота средств — комплексный показатель организационно-технического уровня

хозяйственной деятельности ЗАО «Макеевкокс». Она характеризуется

оборачиваемостью в днях и коэффициентами оборачиваемости. Оборачиваемость в

днях рассчитывается по формуле,

где

Е — средний остаток оборотных средств; Т — длительность периода в днях

(рекомендуется брать округленно, то есть год равен 360 дням, квартал—90 и

месяц—30); N- выручка от реализации продукции в оптовых ценах предприятий. Прямой

коэффициент оборачиваемости (КП) характеризует количество оборотов за данный

период или количество реализованной продукции на каждую гривну оборотных

средств:

К

нормируемым оборотным средствам на ЗАО «Макеевкокс относятся балансовые остатки

производственных запасов, незавершенное производство полуфабрикатов, расход

будущих периодов готовой продукции, товаров и других средств. Ненормируемыми

оборотными средстваами на ЗАО «Макеевкокс являются денежные средства, товары,

отгруженные и сданные работы, все виды дебиторской задолжённости. К

ненормируемым оборотным средствам прибавляются перерасходы средств, выявленные

по остальным статьям. Например, затраты оборотных средств на капитальный ремонт

и капитальные вложения сверх имеющихся законных источников покрытия. Показатели

оборачиваемости, состав ненормируемых оборотных средств на ЗАО «Макеевкокс исключают

денежные средства на расчетном счете предприятия, так как в динамике от этих

средств зависит эффект ускорения их оборачиваемости. Средний остаток оборотных

средств на ЗАО «Макеевкокс определяется по формуле среднего хронологического

моментного ряда. При определении плановых остатков оборотных средств за основу

расчета берут остатки по нормативу, Но для полной сопоставимости с фактическими

остатками к плановым остаткам прибавляют суммы средств, прокредитованные

банком.

Различия

в показателях оборота всех оборотных средств объясняются тем, что в первом

случае реализация продукции рассматривается как результат использования

собственных и заемных оборотных средств, а во втором — как результат

использования только собственных средств и кредитов банка под нормируемые

средства.

Для

экономического анализа оборотных активов на ЗАО «Макеевкокс» представляет

интерес показатель оборачиваемости только собственных средств предприятия. По

результатам оборачиваемости рассчитывают сумму экономии оборотных средств

(абсолютное и относительное высвобождение) или сумму их дополнительного

привлечения. Для исчисления экономии оборотных средств в результате ускорения

оборачиваемости определяют потребность в оборотных средствах за отчетный период

умножением фактической реализации товарной продукции на скорость оборота за

предшествующий период. Разность между этой условной суммой оборотных средств и

суммой средств, фактически участвующих в обороте, составляет экономию оборотных

средств. Если оборачиваемость замедлена, то в итоге выявляется суммы на

средства, которую необходимо дополнительно вовлечь в производственный оборот. Анализ

частных показателей оборачиваемости на ЗАО «Макеевкокс . Для более глубокого

анализа оборачиваемости оборотных средств используют кроме общих показателей

оборачиваемости показатели оборачиваемости отдельных элементов оборотных

средств. Рассчитываются они по тем же формулам, что и общие, но значение

отдельных элементов формулы меняется. Частные показатели оборачиваемости

отдельных элементов оборотных средств в днях определяются по формуле где Е —

средний остаток по тому элементу оборотных средств, по которому рассчитывают

показатель; Т — продолжительность отчетного периода; L. — оборот элемента

оборотных средств (для производственных запасов их расход на производство; для

заделов незавершенного производства — объем выпущенной продукции по

производственной себестоимости, для товаров отгруженных — реализация по оптовым

ценам предприятия). Такие частные показатели оборачиваемости рассчитываются на

ЗАО «Макеевкокс» не только по отдельным элементам оборотных средств, но и по

отдельным цехам, участкам, складам. Оборачиваемость отдельных элементов

оборотных средств является фактором, определяющим общую их оборачиваемость. Но

использование больших аналитических возможностей частных показателей

оборачиваемости, препятствует трудность увязки их с общим показателем. При этом

сумма времени по частным показателям не совпадает со временем оборота всех

оборотных средств, так как частные обороты отдельных элементов совершаются не

последовательно один за другим, а параллельно друг другу. Не все элементы

оборотных средств, проходят все этапы оборота. Например, часть оборотных

средств, минует этап производственных запасов. Изучение связи частных оборотов

отдельных элементов с общим показывает, что их влияние на общий оборот в

достаточной степени характеризуется следующим и показателями: где Lс —

слагаемые общих показателей оборачиваемости; Е — средние остатки по отдельным

элементам оборотных средств, по которым рассчитывается слагаемый показатель; Np

— реализация продукции по ‘оптовым ценам предприятий.

Как

видно из формулы, оборот является общим для всех слагаемых показателей. Сумма

времени оборота, слагаемых показателей оборачиваемости отдельных элементов,

дает общее время оборачиваемости оборотных средств.

Так,

Ем - средние остатки производственных запасов, Е — средние заделы

незавершенного производства, а Ет- средние остатки готовых изделий на складах,