Дипломная работа: Управління кредитним портфелем

ДИПЛОМНА

РОБОТА

на тему:

«Управління

кредитним

портфелем (на

прикладі ЗАТ

«ПриватБанк»)»

Вступ

В умовах

формування

ринкового

середовища,

значного спаду

промислового

та сільськогосподарського

виробництва

велика увага

в організаційній

та структурній

перебудові

економіки

приділяється

комерційним

банкам та банківській

системі в цілому.

Провідна

роль у вирішенні

значних проблем

належить саме

кредитним

відносинам

та банкам, що

пояснюється

не лише збільшенням

їхньої ролі

в розвитку

економіки, але

й наявною можливістю

швидко і ефективно

реагувати на

впроваджувані

нові механізми

господарювання.

В той же

час однією з

проблем здійсненні

реформування

та становлення

фінансово –

кредитного

механізму, а

отже і розвитку

банківської

системи в цілому,

є досить висока

ризикованість

кредитних

операцій. Зазначимо,

що першопричинами

є: теоретична

недосконалість

питання захисту

інтересів

кредитора від

кредитних

ризиків, незадовільний

фінансово-господарський

стан суб’єктів

підприємництва,

невисока кадрова

підготовка

працівників

банківської

системи тощо.

Проведений

об’ємний аналіз

ситуації, яка

склалася в

банківській

сфері, свідчить,

що банки зазнають

фінансового

краху в зв’язку

з надзвичайно

ризикованою

кредитною

політикою.

Основна

причина банківських

банкрутств

– неповернення

раніше виданих

кредитів. За

наявними даними

більше половини

виданих сум

неповністю

чи невчасно

повертаються

позичальникам.

Усі зусилля

банку щодо

повернення

кредитів зводяться

нанівець через

недосконалість

нашого законодавства.

Тому застосовувані

в даний час і

рекомендовані

заходи щодо

запобігання

кредитних

ризиків зводяться

до того, щоб не

допустити

неповернення

позички. Через

це доцільно

контролювати

якість роботи

конкретного

кредиту ще на

стадії його

використання,

постійно перевіряти

здатність

позичальника

повернути

кредит, а також

перевіряти

забезпечення

позички чи

гарантії її

повернення

третьою особою.

З огляду на

економічну

та політичну

нестабільність

в Україні, найкращою

гарантією

повернення

кредиту є його

забезпечення

оскільки при

виникненні

негативних

явищ, єдиним

джерелом повернення

кредиту для

банку є реалізація

заставленого

майна. Використання

кожної окремої

форми забезпечення

повернення

кредиту залежить

від різних

обставин, серед

яких можна

виділити такі

проблемні для

банку як: перевірка

платоспроможності

гарантів та

поручителів,

прийняття в

якості застави

неліквідного

майна, звернення

стягнення на

заставу, можливість

погашення боргу

страховою

компанією з

огляду на

нерозвиненість

страхового

бізнесу в Україні

та його слабку

економічну

базу тощо.

І все ж

необхідність

забезпечення

повернення

наданих кредитів

змушує кредитні

установи звертатися

до такої форми,

як застава.

Останнім часом

саме застава

стала найбільш

популярною

формою забезпечення

зобов’язань,

але через малий

досвід роботи

з нею та недосконалість

законодавства

змушують ставитись

до неї досить

обережно, тобто

приймати тільки

те майно позичальника,

яке відповідає

вимогам ринкових

відносин. Для

цього потрібно

також враховувати

те, що вартість

майна постійно

змінюється,

тому на цьому

етапі важливо

якомога точніше

визначити його

вартість в

майбутньому.

В подальшому

послаблений

контроль за

цільовим

використанням

кредиту може

призвести до

негативних

наслідків для

всієї банківської

системи і економіки

України в цілому.

З огляду

на існуючи

труднощі з

наданням кредиту

та перелічених

проблем, обрана

тема є досить

актуальною.

Адже вивчення

джерел і форм

гарантованості

погашення

позичок, розробка

методів зниження

питомої ваги

неповернених

позичок в загальному

обсязі наданих

кредитів, ефективне

використання

результатів

аналізу наданих

кредитів, ефективне

використання

результатів

аналізу кредитоспроможності

клієнтів, а

отже і впровадження

якісних форм

забезпечення

та контролю

за цільовим

використанням

позички справляють

регулюючий

вплив на банківську

діяльність.

Визначення

кредитоспроможності

позичальника,

віднесення

його до відповідного

класу надійності,

а отже і формування

банком резерву

покриття на

можливі втрати

за позиками

є ще однією

проблемою на

шляху здійснення

кредитних

операцій.

Цим пояснюється

потреба у всебічному

вивченні вітчизняного

та частково

іноземного

досвіду щодо

надання кредитів,

застосування

ефективних

форм забезпечення,

повернення

управління

кредитним

портфелем

банку, дослідження

сучасного стану

по даній темі,

висвітлення

нових методів,

концептуальних

підходів,

науково-методичних

рекомендацій

з питання проблем

оцінки заставленого

майна, страхування

ризиків неповернення

кредиту та

удосконалення

законодавства

в області

кредитування.

Проблема

забезпеченості

повернення

кредитів, реалізації

заставного

права та формування

резерву покриття

на можливі

втрати, а також

оцінки та страхування

майна знайшли

своє відображення

в працях Лаврушина

О.М., Мороза А.Н.,

Г. Таскі, О. Куценко,

С.Івасів., Галасюка

В.М., Костюченко

В.М. та інші.

Між тим,

до теперішнього

часу в Україні

комплексного

визначення

видів кредитних

ризиків, джерел

їх виникнення,

аналізу впливу

на прибутковість

– збитковість

кредитних

операцій в

умовах переходу

до ринку не

проводилося.

Таке становище

пояснюється

передусім

обмеженим

використанням

товарно-грошових

відносин протягом

тривалого часу,

а також характерними

в минулому

адміністративними

методами управління.

Це виключало

необхідність

забезпечення

гарантії повернення

виданих позик,

оцінки кредитоспроможності

позичальника

та відповідно

і страхування

кредитів.

Тому, з

причин складності

та багатогранності

проблеми, яка

досліджується,

чимало питань

потребує поглибленого

системного

вивчення. Серед

останніх розрізняють

основи організації

банківського

кредитування

в Україні, джерела

та інструменти

забезпечення

повернення

позичок, формування

кредитної

політики, практичні

методи визначення

оцінки майна

та інші.

Отже метою

роботи є вивчення

теоретичних,

методологічних

та практичних

аспектів визначення

та оцінки форм

забезпечення

повернення

кредитів, розробка

рекомендації

щодо удосконалення

кредитування,

зокрема при

застосуванні

такої форми

забезпечення,

як застава, та

зменшення

ризикованості

кредитних

операцій.

Поставлена

мета обумовлює

необхідність

вирішення

наступних

завдань:

проаналізувати

причини і фактори

неповернення

кредитів;

вивчити

вітчизняний

досвід в сфері

застосування

методів захисту

від ризику

неповернення

позичок;

виявити

ефективність

застосування

методів та форм

забезпечення

повернення

кредитів;

порекомендувати

практичні шляхи

зменшення

питомої ваги

неповернених

кредитів в

загальному

обсязі наданих

позичок.

Методологічну

та теоретичну

основу роботи

складають

існуючі розробки

українських

та зарубіжних

науковців,

законодавчі

та нормативні

акти Верховної

Ради України,

Національного

банку, внутрішньобанківські

інструкції

та положення.

Інформаційну

основу складають

звітні та поточні

матеріали

комерційного

банку, дані

періодичного

друку, інші

джерела інформації.

1. Теоретичні

асспекти кредитної

діяльності

банку

1.1 Кредитна

політика та

її зміст

У

радянській

економічній

літературі

під кредитом

розумівся рух

позичкового

капіталу, наданого

в позичку на

умовах зворотності

за плату у вигляді

відсотка. Це

визначення

ґрунтувалося

на тім, що капітал

лише відчужується

під умовою, що

він не продається,

а лише віддається

в позичку. Узагалі,

кредит буквально

означає розпорядження

визначеною

сумою грошей

протягом відомого

терміну, тобто

ті, у кого є надлишок

коштів, можуть

їх давати в

кредит тим, хто

має потребу

в додаткових

сумах[9].

Роль

і значення

кредиту дуже

великі, тому

що з його допомогою

вирішуються

проблеми, що

постають перед

всією економічною

системою. Так

за допомогою

кредиту можна

перебороти

труднощі, зв'язані

з тим, що на одній

ділянці вивільняються

тимчасово

вільні кошти,

а на інших виникає

потреба в них.

Кредит акумулює

капітал, що

вивільнився,

тим самим, обслуговує

приплив капіталу,

що забезпечує

нормальний

відтворювальний

процес. Також

кредит прискорює

процес грошового

обігу, забезпечує

виконання

цілого ряду

відносин: страхових,

інвестиційних,

відіграє велику

роль у регулюванні

ринкових відносин.

Джерелами

позичкового

капіталу служать,

по-перше, що

вивільняються

з кругообігу

грошові засоби:

кошти, призначені

для відновлення

основного

капіталу (тобто

амортизаційний

фонд); частина

оборотного

капіталу, що

вивільняється

в грошовій

формі в зв'язку

з розбіжністю

часу продажу

товарів і покупки

сировини, палива,

матеріалів;

капітал, тимчасово

вільний у період

між надходженням

коштів від

реалізації

товарів і виплатою

заробітної

плати[17].

Іншим

джерелом позичкового

капіталу виступають

грошовий доход

і заощадження

приватного

сектора. Потрібно

відзначити,

що, починаючи

з 50–60 років 20 сторіччя,

у наявності

тенденція

посилення

залучення

грошових заощаджень

населення.

Цьому сприяли,

у першу чергу,

поліпшення

соціально-економічного

положення

розвитих країн,

зміни в структурі

споживання.

Як

третє джерело

позичкового

капіталу виступають

грошові нагромадження

держави, розміри

яких визначаються

масштабами

державної

власності і

часткою валового

національного

продукту.

Таким

чином, можна

зробити висновок,

що тимчасово

вільні кошти,

що виникають

на основі кругообігу

промислового

і торгового

капіталу, грошові

заощадження

приватного

сектора і держави

утворять джерела

позичкового

капіталу, що

акумулюються

в рамках

кредитно-фінансових

установ.

Ціною

позичкового

капіталу є

відсоток. На

відміну від

ціни звичайних

товарів і послуг,

що представляють

собою грошове

вираження

вартості, відсоток

є оплатою споживчої

вартості позичкового

капіталу. Джерелом

відсотка є

доход, отриманий

від використання

кредиту.

Більш

точну картину,

що відображає

вартість кредиту,

дає норма відсотка,

чи процентна

ставка. Нормою

відсотка називається

відношення

річного доходу,

отриманого

на позичковий

капітал, до

суми наданого

кредиту, помноженого

на 100. Норма відсотка

залежить від

прибутку, що

поділяється

на відсоток

і підприємницький

доход. Відсоток

не може бути

більше норми

прибутку, тому

що ціна позичкового

капіталу не

виражає його

вартості, її

зміни не керуються

законом вартості[4].

Норма

відсотка залежить

від співвідношення

попиту та пропозиції,

що визначаються

багатьма факторами.

Серед них: масштаби

виробництва;

розміри грошових

нагромаджень

і заощаджень

усього суспільства;

співвідношення

між розмірами

кредитів, наданих

державою, і

його заборгованістю;

темпи інфляції;

ринкова кон'юнктура;

державне регулювання

процентних

ставок; конкурентна

боротьба між

банками й ін.

У

зв'язку з вищесказаним

можна укласти,

що зміна норми

відсотка зв'язано

з ринковим

механізмом,

а також залежить

від державного

регулювання.

Позичковий

відсоток виконує

дві функції:

перерозподіл

частини прибутку

підприємств

чи доходів

приватного

сектора і регулювання

виробництва

шляхом раціонального

розміщення

позичкових

капіталів.

Цікава

динаміка кредиту

в період циклічних

коливань. Позичковий

капітал обслуговує

в основному

кругообіг

функціонуючого

капіталу,

закономірності

його руху обумовлені

циклічними

коливаннями

виробництва.

У період пожвавлення

промислового

підйому збільшення

обсягу позичкового

капіталу відстає

від розширення

виробництва

і товарообігу,

попит на позичковий

капітал і норма

відсотка зростають.

Під час криз

скорочення

виробництва

і надлишок

дійсного капіталу

сполучається

з гострою недостачею

позичкового

капіталу і

різким підвищенням

норми відсотка.

У період депресії,

коли частина

виробничого

капіталу приймає

грошову форму,

нагромадження

позичкового

капіталу обганяє

нагромадження

дійсного, знижується

середній прибуток

і норма відсотка.

Особливе

місце займає

в сучасних

умовах комерційний

кредит – постачання

товарів однією

компанією іншої

на умовах відстрочки

платежу, а також

лізинг – оренда

підприємством

машин, устаткування,

транспорту

з погашенням

заборгованості

протягом декількох

років.

З

приведеного

вище можна

укласти, що

саме поняття

«кредит» змінюється,

воно не може

вже розкритися

колишнім визначенням

як форма переміщення

позичкового

капіталу від

кредитора до

позичальника.

У сучасних

умовах кредитною

угодою можна

назвати будь-яку

економічну

чи фінансову

операцію, що

приводить до

виникнення

заборгованості

одного з учасників.

Погашення

заборгованості

провадиться

боржником у

грошовій формі

одноразово

чи в розстрочку,

причому в загальну

суму платежу,

крім боргу,

включається

надбавка у

вигляді відсотка[2].

Від

всіх інших форм

надання коштів

(субсидії, субвенції,

дотації й ін.)

кредит як економічну

категорію

відрізняють

три основних

принципи –

терміновість,

зворотність

і платність.

При

цьому під

терміновістю

маються на

увазі заздалегідь

обговорені

терміни повернення

кредитору

позикових

коштів; під

зворотністю

– обов'язкова

виплата кредитору

суми основного

боргу на обговорених

умовах. Платність

означає, що в

даній економічній

операції кошти

являють собою

специфічний

товар і, на основі

закону вартості,

його ціна виражається

у відсотках.

Крім

зазначених

обов'язкових

принципів,

кредити підприємствам

можуть бути

класифіковані

по наступним

додатковим

основним видам

і формам:

цілі

використання

– цільові і

нецільові;

терміни

– коротко, середньо,

довгострокові

й інвестиційні;

забезпеченість

– забезпечені

і бланкові;

вид

процентної

ставки – плаваюча,

фіксована,

проста, складна;

форма

надання – шляхом

реального

перекладу

коштів і переоформлення

боргу;

форма

погашення –

всією сумою,

рівними частками

через рівні

проміжки часу,

непропорційними

частками у

взаємопогоджувані

терміни;

число

використань

– разові і

поновлювані;

техніка

надання – всією

сумою, відкрита

кредитна лінія,

овердрафтний

кредит[17].

Кредит

виступає в двох

головних формах:

комерційного

і банківського,

котрі розрізняються

по складу учасників,

об'єкта позичок,

динаміці, величині

відсотка і

сфери функціонування.

Комерційним

кредитом називають

кредит, наданий

одним функціонуючим

підприємцем

іншому у виді

продажу товарів

з відстрочкою

платежу. Комерційний

кредит оформляється

векселем, його

об'єктом є товарний

капітал. Він

обслуговує

круговорот

промислового

капіталу, рух

товарів зі

сфери виробництва

в сферу споживання.

Особливістю

комерційного

кредиту є те,

що позичковий

капітал тут

злитий із

промисловим.

Ціль комерційного

кредиту – прискорити

реалізацію

товарів і одержання

прибутку. Розміри

цього кредиту

обмежені величиною

резервних

кредитів промислових

і торгових

капіталів.

Передача цих

капіталів

можлива тільки

в напрямках,

визначених

умовою угоди:

від підприємця,

на підприємстві

якого роблять

засоби виробництва,

до підприємців,

на яких вони

споживаються,

чи від підприємця,

що робить товари,

до торгових

фірм, що реалізують

їх[28].

Потрібно

відзначити,

що комерційний

кредит має

обмежені можливості,

тому що його

можна одержати

не у всякого

кредитодавця,

а лише в того,

хто робить сам

товар. Він обмежений

по розмірах

(тимчасовим

вільним капіталом),

має короткостроковий

характер, а

позичальник

часто має потребу

в довгостроковому

кредиті[8].

Обмеженість

комерційного

кредиту переборюється

банківським.

Банківський

кредит надається

банками й іншими

кредитно-фінансовими

установами

підприємцям

і іншим позичальникам

у виді грошової

позички. Об'єктом

банківського

кредиту виступає

грошовий капітал,

що відокремився

від промислового.

Угода позички

тут відділена

від актів

купівлі-продажу.

Позичальником

може бути фірма,

держава, приватний

сектор, а кредитором

– кредитно-фінансові

установи. Метою

кредитора є

одержання

доходу у вигляді

відсотка.

Банківський

кредит переборює

границі комерційного

кредиту, тому

що він не обмежений

напрямком,

термінами і

сумами кредитних

угод. Сфера

його використання

ширше: комерційний

кредит обслуговує

лише обіг товарів,

банківський

кредит – нагромадження

капіталу,

перетворюючи

в капітал частину

грошових доходів

і заощаджень

усіх шарів

суспільства.

Головними

ланками кредитної

системи є банки

та кредитні

установи, що

мають ліцензію

Національного

банку України,

які одночасно

виступають

у ролі покупця

і продавця

існуючих у

суспільстві

тимчасово

вільних коштів.

Банківська

система шляхом

надання кредитів

організовує

й обслуговує

рух капіталу,

забезпечує

його залучення,

акумуляцію

та перерозподіл

у ті сфери

виробництва

та обігу, де

виникає дефіцит

капіталу.

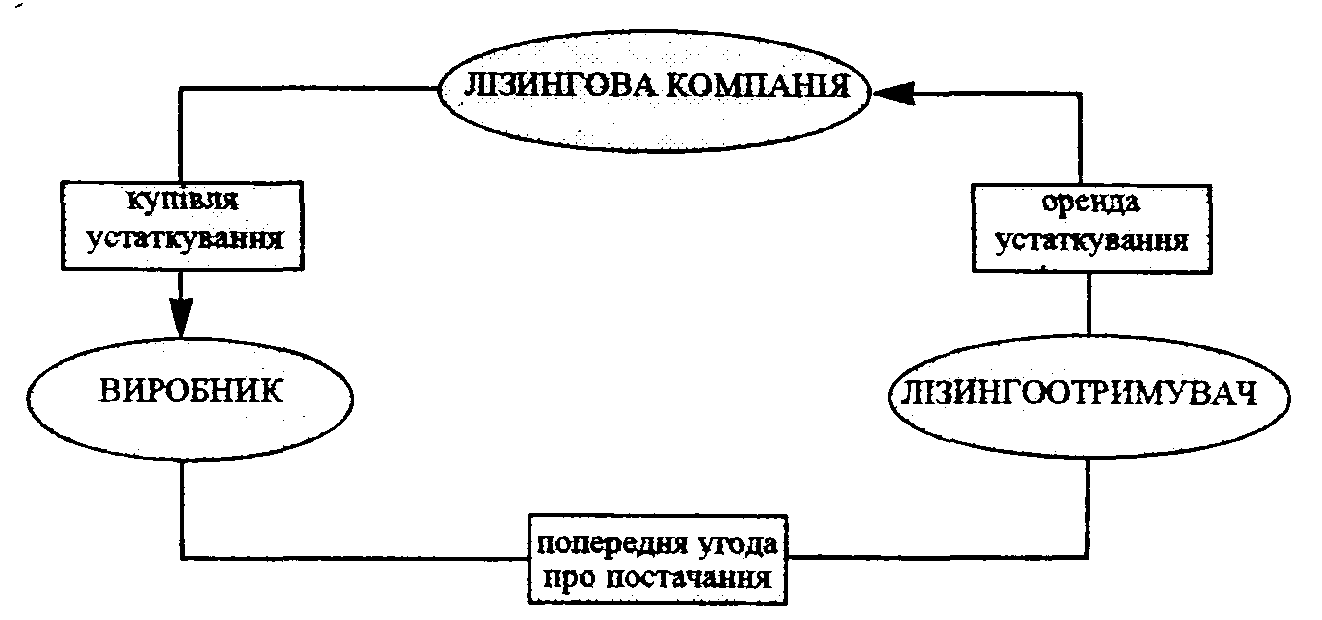

Лізинговий

кредит – це

відносини між

юридичними

особами, які

виникають у

разі оренди

майна і супроводжуються

укладанням

лізингової

угоди. Лізинг

є формою майнового

кредиту.

Об'єктом

лізингу є різне

рухоме (машини,

обладнання,

транспортні

засоби, обчислювальна

та інша техніка)

та нерухоме

(будинки, споруди,

система телекомунікацій

та ін.) майно.

Суб'єктами

лізингу можуть

бути лізингодавець

(суб'єкт господарювання,

що є власником

об'єкта лізингу

і здає його в

оренду), користувач

(суб'єкт, що

домовляється

з лізингодавачем

на оренду про

набуття права

володіння та

розпорядження

об'єктом лізингу

у встановлених

лізинговою

угодою межах),

виробник

(підприємство,

організація

та інші суб'єкти

господарювання,

які здійснюють

виробництво

або реалізацію

товарно-матеріальних

цінностей).

Іпотечний

кредит – це

особливий вид

економічних

відносин з

приводу надання

кредитів під

заставу нерухомого

майна.

Кредиторами

з іпотеки можуть

бути іпотечні

банки або спеціальні

іпотечні компанії,

а також комерційні

банки.

Позичальниками

можуть бути

юридичні та

фізичні особи,

які мають у

власності

об'єкти іпотеки

або мають

поручителів,

які надають

під заставу

об'єкти іпотеки

на користь

позичальника[8].

Предметом

іпотеки при

наданні кредиту

доцільно

використовувати:

жилі будинки,

квартири, виробничі

будинки, споруди,

магазини, земельні

ділянки, що є

власністю

позичальника

і не є об'єктом

застави за

іншою угодою.

Споживчий

кредит – кредит,

який надається

тільки в національній

грошовій одиниці

фізичним

особам-резидентам

України на

придбання

споживчих

товарів тривалого

користування

та послуг і

який повертається

в розстрочку,

якщо інше не

передбачено

умовами кредитного

договору.

Банк надає

кредити фізичним

особам у розмірах,

що визначаються

виходячи з

вартості товарів

і послуг, які

є об'єктом

кредитування.

Розмір кредиту

на будівництво,

купівлю і ремонт

жилих будинків,

садових будинків,

дач та інших

будівель визначається

в межах вартості

майна, майнових

прав, які можуть

бути передані

банку в забезпечення

фізичною особою

та сумою її

поточних доходів,

за винятком

обов'язкових

платежів, протягом

10 років. Строк

кредиту встановлюється

залежно від

цілей об'єкта

кредитування,

розміру позики,

платоспроможності

позичальника,

причому він

не повинен

перевищувати

10 років з дня

його надання.

Фізичні

особи погашають

кредити шляхом

перерахування

коштів з особистого

вкладу, депозитного

рахунку, переказами

через пошту

або готівкою.

Комерційний

банк може надавати

бланковий

кредит тільки

в межах наявних

власних коштів

(без застави

майна чи інших

видів забезпечення

– тільки під

зобов'язання

повернути

кредит) із

застосуванням

підвищеної

відсоткової

ставки надійним

позичальникам,

які мають стабільні

джерела погашення

кредиту і перевірений

авторитет у

банківських

колах.

Кредит

може надаватися

позичальнику

банківським

консорціумом

такими способами:

а) шляхом

акумулювання

кредитних

ресурсів у

визначеному

банку з подальшим

наданням кредитів

суб'єктам

господарської

діяльності;

б) шляхом

гарантування

загальної суми

кредиту провідним

банком або

групою банків.

Кредитування

здійснюється

залежно від

потреби в кредиті;

в) шляхом

зміни гарантованих

банками-учасниками

квот кредитних

ресурсів за

рахунок залучення

інших банків

для участі в

консорціумній

операції[16].

Кредитні

операції – це

відношення

між кредитором

і дебітором

(позичальником)

із приводу

наданих (одержання)

у тимчасове

користування

коштів, їхнього

повернення

й оплати. При

цьому мається

на увазі саме

утримання дій

учасників

відношення,

насамперед

банківських

робітників[9].

Кредитні

операції банків

і кредитних

заснувань у

першому наближенні

діляться на:

активні і пасивні,

табл. 1.1

Таблиця

1.1. Кредитні

операції

| Активні

операції |

Пасивні

операції |

|

Кредитування

клієнтів.

Кредитування

інших банків.

Депозити

в інших банках.

Кошти

на резервному

корсчете в

центральному

банку.

Кошти

на корсчете

в інших банках.

|

Депозити

клієнтів.

Депозити

банків.

Кредити

банків, у тому

числі центрального.

|

Інакше

кажучи, кредитні

операції містять

у собі: позичкові

операції і

депозитні

операції.

Основний

предмет позичкових

операцій –

кредит (позичка)

як визначена

сума грошей,

що видається

(утворюється),

повертається,

оплачується,

відповідно

депозитних

операцій –

внесок (депозит)

як сума грошей

і (або) інших

цінностей

(цінних паперів),

що поміщається

(застосовується),

повертається,

у необхідних

випадках оплачується.

Кредити,

які надаються

банками, поділяються

за строками

користування:

а) короткострокові

– до 1 року,

б) середньострокові

– до 3 років,

в) довгострокові

– понад 3 роки

Строк

кредиту, а також

відсотки за

його користування

(якщо інше не

передбачено

умовами кредитного

договору)

розраховуються

з моменту отримання

(зарахування

на рахунок

позичальника

або сплати

платіжних

документів

з позичкового

рахунку позичальника)

до повного

погашення

кредиту та

відсотків за

його користування.

Короткострокові

кредити можуть

надаватись

банками у разі

тимчасових

фінансових

труднощів, що

виникають у

зв'язку із витратами

виробництва

та обігу, не

забезпечених

надходженнями

коштів у відповідному

періоді.

Середньострокові

кредити можуть

надаватись

на оплату обладнання,

поточні витрати,

на фінансування

капітальних

вкладень.

Довгострокові

кредити можуть

надаватись

для формування

основних фондів.

Об'єктами

кредитування

можуть бути

капітальні

витрати на

реконструкцію,

модернізацію

та розширення

вже діючих

основних фондів,

на нове будівництво,

на приватизацію

тощо.

За забезпеченням:

а) забезпечені

заставою (майном,

майновими

правами, цінними

паперами);

б) гарантовані

(банками, фінансами

чи майном третьої

особи);

в) з іншим

забезпеченням

(поручительство,

свідоцтво

страхової

організації);

г) незабезпечені

(бланкові).

За ступенем

ризику:

а) стандартні

кредити;

б) кредити

з підвищеним

ризиком. 6. За

методами надання:

а) у разовому

порядку;

б) відповідно

до відкритої

кредитної

лінії;

в) гарантійні

(із заздалегідь

обумовленою

датою надання,

за потребою,

із стягненням

комісії за

зобов'язання).

За строками

погашення:

а) водночас;

б) у розстрочку;

в) достроково

(за вимогою

кредитора або

за заявою

позичальника);

г) з регресією

платежів;

д) після

закінчення

обумовленого

періоду (місяця,

кварталу), табл.

1.2.

Од же,

кредитна

політика –

діяльність

банку, як кредитора,

який розміщує

позиковий

капітал відповідно

власних та

державних

інтересів.

Ціллю кредитної

політики являються

задоволення

потреб клієнтів,

в отриманні

додаткових

грошових засобів.

Таблиця 1.2.

Види кредитів

| Критерій |

Вид

кредиту (позички) |

| 1. Роль

банку (кредитор

або позичальник). |

-Активний

– Пасивний

|

| 2. Термін. |

–

До запитання

(огульний)

– Строковий:

короткостроковий,

середньостроковий,

довгостроковий

|

| 3.

Призначення. |

– Позички

торговим і

промисловим

операціям

– Позички

під нерухомість

– Позички

приватним

особам

– Позички

фінансовим

підприємствам

– Позички

фермерам

– Позички

на придбання

або збереження

цінних паперів

– Інші

позички

|

| 4. Ціль. |

–

На збільшення

капіталу

(виробничих

фондів)

–

На тимчасове

накопичення

засобів

– На

споживчі цілі

населенню

(споживчий)

|

| 5. Наявність

і характер

забезпечення. |

–

Бланковий

(незабезпечений)

– Забезпечений

заставою товарів

або інших цінних

паперів (ломбардний)

гарантійним

зобов'язанням

або поручництвом

|

| 6. Засіб. |

– Кредит

грошима

– Кредит

за допомогою

акцептування

векселя позичальника

|

| 7. Ступінь

ризику. |

– З

найменшим

ризиком

– З

підвищеним

ризиком

– З

граничним

ризиком

– Нестандартний

|

Ці кошти,

отриманні на

зворотній

основі, забезпечують

життєдіяльність

господарських

суб’єктів,

створюють умови

для забезпечення

неперервності

виробничого

процесу. Банки

при цьому реалізують

власні цілі,

тобто отримання

прибутку. Більш

винятковий

характер мають

завдання кредитної

політики, які

зв’язані з

покращенням

кредитного

портфелю,

прискоренням

обертання

коштів, збільшенням

питомої ваги

забезпечених

ссуд[4].

При розробленні

кредитної

політики

банк-кредитор

виходячи з

вибраних цілей

визначає для

себе направлення

кредитування:

галузі економіки,

фізичні або

юридичні особи.

Не менш

важливо в кредитній

політиці і

технологія

здіснення

кредитних

операцій. Банки

не можуть порушувати

певні правила,

відходити від

юридичних та

економічних

норм та нормативів.

Од же,

кредитна

політика –

діяльність

банку, як кредитора,

який розміщує

позиковий

капітал відповідно

власних та

державних

інтересів.

Ціллю кредитної

політики являються

задоволення

потреб клієнтів,

в отриманні

додаткових

грошових засобів.

Найважливішим

елементом

кредитної

політики банку

є використовуваний

їм інструментарій

для задоволення

потреб клієнтів

у позикових

коштах, виражений

у видах, що видаються

банком позичок

(кредитів): Чим

різноманітніше

цей інструментарій,

тим повніше

можуть бути

задоволені

індивідуальні

потреби клієнтів.

Кредитні

операції – це

відношення

між кредитором

і дебітором

(позичальником)

із приводу

наданих (одержання)

у тимчасове

користування

коштів, їхнього

повернення

й оплати. При

цьому мається

на увазі саме

утримання дій

учасників

відношення,

насамперед

банківських

робітників[9].

Водночас

на вибір банком

кредитного

інструментарію

впливають не

тільки потреби

клієнта, але

і його особливості

(фінансова

надійність

і ін.), а також

можливості

й інтереси

самого банку.

Таким

чином, банківській

кредит в умовах

ринкової економіки

є основною

формою кредиту.

Кредитування

господарських

суб’єктів і

громадян є

однією з найважливіших

функцій банку

як кредитно-фінансових

установ. Обґрунтована

кредитна політика

стимулює народне

господарство,

дозволяє ефективно

використовувати

банківські

ресурси в інтересах

розвитку національної

економіки та

забезпечує

отримання

прибутку для

банку.

1.2 Сутність

кредитного

портфелю та

мета управління

кредитними

операціями

Кредитна

діяльність

банку є одним

з основних

критеріїв, що

відрізняє його

від небанківських

установ. У світовій

практиці саме

з кредитуванням

зв'язана значна

частина прибутку

банку. Одночасно

неповернення

кредитів, особливо

великих, може

привести банк

до банкрутства,

а в силу його

положення в

економіці, до

цілого ряду

банкрутств

зв'язаних з ним

підприємств,

банків і приватних

осіб. Тому керування

кредитними

операціями

є необхідною

частиною стратегії

і тактики виживання

і розвитку

будь-якого

комерційного

банку.

Портфель

банківських

позичок піддається

всім основним

видам ризику,

що супроводжують

фінансової

діяльності:

ризику ліквідності,

ризику процентних

ставок, ризику

неплатежу по

позичці (кредитному

ризику).

Керування

кредитним

ризиком жадає

від банкіра

постійного

контролю за

структурою

портфеля позичок

і їхнім якісним

складом. У рамках

дилеми «прибутковість

– ризик» банкір

змушений обмежувати

норму прибутку,

страхуючи себе

від зайвого

ризику. Він

повинний проводити

політику

розосередження

ризику і не

допускати

концентрації

кредитів у

декількох

великих позичальників,

що чревате

серйозними

наслідками

у випадку непогашення

позички одним

з них (Керування

ризиком концентрації

з боку органів

влади буде

розглянуто

нижче). Банк не

повинний ризикувати

коштами вкладників,

фінансуючи

спекулятивні

(хоча і високоприбуткові)

проекти. За цим

уважно спостерігають

банківські

контрольні

органи в ході

періодичних

ревізій.

Якість

кредитного

портфеля банку

і розумність

його кредитної

політики є тими

аспектами

діяльності

банку, на які

особливу увагу

звертають

контролери

при перевірці

банку. Якщо

взяти як приклад

таку країну

як США, то відповідно

до Єдиной

межагентской

системою присвоєння

рейтингу діяльності

банку, кожному

банку привласнюється

числовий рейтинг,

заснований

на якості портфеля

його активів,

у тому числі

кредитного

портфеля. Можливі

значення рейтингу

виглядають

у такий спосіб:

1

– гарний рівень

діяльності;

2

– задовільний

рівень діяльності;

3

– середній

рівень діяльності;

4

– критичний

рівень діяльності;

5

– незадовільний

рівень діяльності.

Чим

вище рейтинг

якості активів

банку, тим рідше

він буде перевірятися

федеральними

банківськими

агентствами.

Контролери

звичайно перевіряють

банківські

кредити, розмір

яких перевищує

встановлений

мінімальний

рівень, і вибірково

– дрібні кредити.

Кредити, що

погашаються

вчасно, але

мають деякі

недоліки (при

їхній видачі

банк відступив

від своєї кредитної

політики чи

не одержав від

позичальника

повний комплект

документів),

називаються

критичними

кредитами.

Кредити, яким

властиві значні

недоліки чи

які представляють,

на думку контролера,

небезпеку в

зв'язку зі значною

концентрацією

кредитних

коштів у руках

одного позичальника

чи в одній галузі,

називаються

запланованими

кредитами.

Запланований

кредит являє

собою попередження

менеджерам

банку про те,

що даний кредит

повинний знаходитися

під постійним

контролем і

необхідна

робота зі зниження

рівня ризику

банку, зв'язаного

з подібним

кредитом.

Якщо

деякі кредити

зв'язані з ризиком

несвоєчасного

погашення, то

ці кредити

відносяться

до категорії

неякісних.

Подібні кредити

підрозділяються

на три групи:

кредити

з підвищеним

ризиком, коли

ступінь захисту

банка недостатня

через низьку

якість забезпечення

чи низькою

можливістю

позичальника

погасити кредит;

сумнівні

кредити, по

яких висока

імовірність

збитків для

банку;

збиткові

кредити, що

розглядаються

як кредити, які

не можна стягнути.

Звичайною

процедурою

є множення

загальної суми

всіх кредитів

з підвищеним

ризиком на

0,20; суми всіх

сумнівних

кредитів – на

0,50; суми всіх

збиткових

кредитів – на

1,00. Ці зважені

показники

сумуються і

порівнюються

з розміром

резервів на

покриття можливих

збитків по

кредитах банку

і розміром

акціонерного

капіталу. Якщо

зважена сума

всіх неякісних

кредитів занадто

велика щодо

розмірів резерву

на покриття

можливих збитків

по кредитах

і акціонерному

капіталі, то

вимагаються

внести зміни

в кредитну

політику і

практику банку

чи збільшити

відповідний

резерв.

Природно,

якість кредитів

і інших активів

банку є лише

одним параметром

діяльності

банку. Числові

рейтинги також

привласнюються

виходячи з

достатності

капіталу банку,

якості керування,

рівня прибутку

і ліквідності.

Усі п'ять показників

діяльності

банку зводяться

до одного числового

показника,

відомому за

назвою рейтинг

CAMEL. Дана абревіатура

означає:

достатність

капіталу (capital

adequate – С);

якість

активів (asset quality –

А);

якість

управління

(management quality – М);

прибуток

(earnings – E);

ліквідність

(liquidity position – L).

Банки,

зведений показник

CAMEL яким занадто

низький – 4 чи

5, перевіряються

частіше, ніж

банки з високим

рейтингом –

1, 2, 3.

Кредитний

ризик залежить

від зовнішніх

(зв'язаних зі

станом економічного

середовища,

з кон'юнктурою)

і внутрішніх

(викликаними

помилковими

діями самого

банку) факторів.

Можливості

керування

зовнішніми

факторами

обмежені, хоча

своєчасними

діями банк може

у відомій мірі

зм'якшити їхній

вплив і запобігти

великим втратам[7].

Причиною

нестабільності

банку може бути

його надмірна

залежність

від невеликого

числа кредиторів

або вкладників,

однієї галузі

чи сектору

економіки, чи

регіону країни,

нарешті, від

одного напрямку

ділової активності.

Рівень ризику

прямо залежить

від ступеня

концентрації.

Під ризиком

кредитної

концентрації

розуміються

ризики, що виникають

у зв'язку з

концентрацією

кредитів, позичок,

збалансованих

зобов'язань

і т. п. Тому що

оцінка концентрації

ризику повинна

максимально

відображати

потенційні

збитки, що можуть

виникнути в

результаті

неплатоспроможності

окремого контрагента

банку, вона

повинна містити

в собі суму

кредитного

ризику, зв'язаного

як з фактичними,

так і потенційними

вимогами усіх

видів, у тому

числі і збалансованих.

У

багатьох країнах

введені обмеження

на розміри

кредитів, наданих

одному клієнту

чи групі пов'язаних

між собою

позичальників,

чиї потенційні

ризики на практиці

пов'язані між

собою і по суті

представляють

єдиний великий

ризик. Установлюються

також вимоги

про обов'язкове

надання банками

органам нагляду

зведень про

найбільш великі

потенційні

ризики, і визначається

максимальний

граничний

рівень по таких

кредитах (звичайно

10–25% від капіталу

банку) [10].

Так,

в Англії банки

зобов'язані

повідомляти

центральному

банку про великі

кредити. Жоден

позичальник

чи група зв'язаних

між собою клієнтів

не може одержати

без вагомого

обґрунтування

позики в сумі,

що перевищує

10% капіталу банку,

і тільки в

надзвичайних

обставинах

може розраховувати

на кредит у

розмірі, що

перевершує

25% банківського

капіталу. У

цьому випадку

при ухваленні

рішення про

надання подібної

позики кредитна

організація

враховує якість

її забезпечення

(застави) і укладає

спеціальну

угоду з банками,

що виступають

гарантами на

ринку позичкових

капіталів.

Банки також

зобов'язані

інформувати

Банк Англії

про концентрацію

кредитів як

в окремих сферах

і секторах

економіки, так

і в окремих

країнах. Центральний

банк не встановлює

спеціальні

нормативи, що

визначають

припустимий

ступінь цієї

концентрації,

але якщо така

концентрація

дуже велика,

то проблема

породжуваного

нею ризику може

стати предметом

обговорення

між Банком

Англії і відповідним

комерційним

банком.

В

Італії банки

і банківські

групи не можуть

надати одному

клієнту чи

групі пов'язаних

між собою

позичальників

позички, що

перевищують

25% від суми власних

фондів банків.

У цілому сукупна

величина великих

кредитів, тобто

перевищуючих

10% власних фондів

банку чи банківської

групи, не повинна

більше чим на

80% перевищувати

власні фонди.

У

Нідерландах

банки зобов'язані

повідомляти

Банк Нідерландів

про випадки

видачі позики

клієнту, що не

є банком, в обсязі,

що перевищує

1% фактичних

власних фондів

банку, чи на

суму понад 3

млн. гульденів.

Концентрація

кредитів на

одного клієнта

в Нідерландах

допускається

в розмірі до

25% від власного

капіталу банку.

У

Німеччині банки

зобов'язані

негайно інформувати

центральний

банк про всіх

так званих

великих (складових

більш 10% капіталу

банку) і мільйонних

(більш 3 млн. марок)

кредитах, одночасно

повідомляючи

про позичальника,

повідомлення

надходять для

перевірки в

інформаційний

центр Бундесбанка.

Федеральне

відомство по

нагляду за

кредитними

організаціями

має постійний

доступ до зазначеної

інформації.

Таким чином,

органи банківського

нагляду мають

точні відомості

про позичальників,

що одержав

кредити в декількох

банках, і можливих

випадках неповернення

виданих позичок.

Загальна

сума великих

кредитів банку

не може перевищувати

його капітал

більш ніж у 8

разів.

У

Швейцарії

(відповідно

до банківського

законодавства)

банк зобов'язаний

сповіщати

банківську

комісію, якщо

співвідношення

кредитів одному

позичальнику

і суми власного

капіталу банка

перевищує

визначені

рівні, табл.

1.4.

Таблиця

1.4. Рівні співвідношення

кредитів одному

позичальнику

і суми власного

капіталу

| Позичальник |

% |

|

Федеральні

і кантональні

урядові органи

Банки

У

тому числі:

Кредити

терміном до

1 року

Кредити

на термін понад

1 рік

Інші

позичальники

У

тому числі:

с

заставою

без

забезпечення

|

160

100

50

40

20

|

В

Україні НБУ

вказує точне

процентне

відношення

кредитів, наданих

одному чи декільком

взаємозалежним

позичальникам.

Сукупна сума

вимог банку

до позичальника

чи групі взаємозалежних

позичальників

по кредитах,

врахованим

векселям, позика

не повинна

перевищувати

25% від капіталу

комерційного

банку. Дана

вимога дійсна

й у випадку,

якщо банк виступає

лише гарантом

чи поручителем

(у розмірі 50% суми

збалансованих

вимог – гарантій,

поручительств)

по відношенню

до юридичної

чи фізичної

особи. Але даний

показник не

поширюється

на акціонерів

як юридичних,

так і фізичних

осіб і інсайдерів.

Це

зв'язано з тим,

що позички,

надані акціонерам,

власникам,

філіям, родинним

компаніям,

можуть викликати

конфлікт інтересів

і при визначених

обставинах

призвести до

небезпечного

співвідношення

власних і позикових

коштів у рамках

групи компаній.

Тому в багатьох

країнах такі

позички заборонені

або ж при визначенні

показника

достатності

капіталу віднімаються

з капіталу

банку-позикодавця.

Там, де вони

дозволені,

наглядові

органи по подібним

до кредитів,

як правило,

встановлюють

значно нижчі

межі, чим для

інших позичальників,

якщо подібні

ризики у визначених

обставинах

не мають задовольняючого

наглядовий

орган покриття.

Введення

обмежень на

надання банками

кредитів «інсайдерам»

і так званих

протекціоністських

кредитів викликається

тим, що рішення

про видачу

позички великим

акціонерам,

директорам,

вищим менеджерам

і пов'язаним

з ними прямо

чи побічно

юридичним і

фізичним особам

може бути

продиктовано

не об'єктивністю

і доцільністю,

а особистою

зацікавленістю,

чревате зловживаннями,

що загрожують

небезпечними

наслідками

для банківської

установи і його

клієнтів. Навіть

у тих випадках,

коли подібні

кредити можуть

бути видані

на комерційній

основі, їхня

сума, умови

повернення

по термінах

погашення, за

рівнем відсотків

можуть істотно

відрізнятися

від ринкових.

У

Німеччині для

запобігання

зловживань

шляхом «самокредитування»

уведені правила

видачі «внутрішніх

кредитів»,

тобто позичок

керуючим банку,

його засновникам,

членам наглядацької

ради, їхнім

дружинам і

дітям, а також

підприємствам,

більш 10% капіталу

яких належить

керуючому банку

котрі самі

володіють більш

10% капіталу банку.

Такі кредити

можуть видаватися

тільки по постанові

ради керуючих

за згодою

наглядацької

ради. Особливо

ретельно

розглядаються

запити тих

осіб, що претендують

на позичку в

розмірі, що

перевершує

їхній доход.

Зведення про

кредити так

названим інсайдерам

в обов'язковому

порядку представляються

Федеральному

відомству по

нагляду за

кредитними

організаціями,

якщо кредит

фізичній особі

перевищує 250

тис. марок, а

юридичному

– 5% від власного

капіталу банку.

В

Італії обмежується

надання кредитів

тим основним

власникам

акцій, у власності

яких знаходиться

більш 15% акціонерного

капіталу банку.

У

Нідерландах

банки щомісяця

повинні звітувати

про позички,

наданих своїм

акціонерам.

Відповідно

до директиви

центрального

банку про кредити

керівництву

від 1994 р. один

член правління

банку може

одержати позичку,

розмір якої

не перевищує

п'ятикратну

величину його

місячної заробітної

плати (без застави).

Загальна сума

кредитів керівникам

банка не повинна

складати більше

5% його акціонерного

капіталу. Заслуговує

на увагу той

факт, що співробітникам

банків у Нідерландах

не дозволено

володіти акціями

банків і інвестиційних

компаній, заборонено

підтримувати

дружні відносини

з працівниками

фінансової

сфери. Про всі

особисті операції

з цінними паперами

особи, що мають

у банку доступ

до довірчої

інформації,

зобов'язані

повідомляти

в спеціальні

бюро, створені

в банках відповідно

до директиви

центрального

банку про особисті

портфельні

інвестиції

від 1994 р.

У

Росії відношення

кредитів, виданих

одному чи декільком

взаємозалежним

акціонерам

не повинне

перевищувати

20% від капіталу

банку, а сукупна

величина таких

кредитів – не

перевищувати

50% капіталу банку.

У відношенні

інсайдеров

комерційний

банк не може

видати кредит

одному інсайдеру

чи зв'язаним

з ним особам

кредит у розмірі

більш 2% власного

капіталу банку,

а загальна сума

не повинна

перевищувати

50% капіталу.

Концентрація

ризику может

виступати в

різних формах.

Крім концентрації

кредитних

ризиків вона

може означати

зайву схильність

ринковим ризикам,

якщо кредитна

організація

занадто жорстко

орієнтована

на якийсь сегмент

ринку як джерело

коштів і дохідних

чи надходжень

одержує значну

частину своїх

доходів від

обмеженого

кола операцій

чи послуг. Надійна

банківська

практика припускає

проведення

диверсифікованості

ризиків у відношенні

географічних

зон, країн, секторів

економіки. Це

обгрунтовується

тим, що погіршення

економічного

становища в

одному регіоні,

дестабілізація

політичної

чи економічної

ситуації в тій

чи іншій країні,

труднощі у

визначеному

секторі економіки

можуть обернутися

для банку занадто

великими утратами

внаслідок

одночасного

припинення

надходження

на його рахунки

належних банківських

платежів від

великої кількості

клієнтів і

неповернення

розміщених

їм ресурсів.

У

такий спосіб

органи влади

різних країн

намагаються

обмежити законодавчим

шляхом ризики

комерційних

банків, зв'язаних

із кредитною

діяльністю.

Але

все-таки потрібно

помітити, що

основні важелі

керування

кредитним

ризиком лежать

у сфері внутрішньої

політики банку.

Кредитна

політика банку

визначається

загальними

положеннями

щодо операцій

із клієнтурою,

що ретельно

розробляються

і фіксуються

в меморандумі

про кредитну

політику і

практичними

діями банківського

персоналу, що

інтерпретує

і втілює в життя

ці положення.

Отже, у кінцевому

результаті

здатність

керувати ризиком

залежить від

компетентності

керівництва

банку і рівня

кваліфікації

його рядового

складу, що займається

добором конкретних

кредитних

проектів і

виробленням

умов кредитних

угод.

У

процесі керування

кредитними

операціями

комерційного

банку можна

виділити кілька

загальних

характерних

етапів:

розробка

цілей і задач

кредитної

політики банку;

створення

адміністративної

структури

керування

кредитним

ризиком і системи

прийняття

адміністративних

рішень;

вивчення

фінансового

стану позичальника;

вивчення

кредитної

історії позичальника,

його ділових

зв'язків;

розробка

і підписання

кредитної

угоди;

аналіз

ризиків неповернення

кредитів;

кредитний

моніторинг

позичальника

і всього портфеля

позичок;

заходи

щодо повернення

прострочених

і сумнівних

позичок і по

реалізації

застав.

Усе

сказане вище

підтверджує,

що банку необхідно

організувати

і налагодити

кредитну політику.

Так він зможе

вчасно реагувати

на зміни в кредитній

політиці держави,

а також знизити

можливі внутрішні

ризики при

організації

процесу кредитування.

Етапи

кредитування

є одним з найбільш

важливих питань

у керуванні

кредитними

операціями

банку, тому що

тут і знаходять

своє застосування

всі наробітки

банку по зниженню

ризику, підтримці

ліквідності

й одержанню

максимального

прибутку.

Процес

кредитування

можна розділити

на кілька етапів,

кожний з який

вносить свій

внесок у якісні

характеристики

кредиту і визначає

ступінь його

надійності

і прибутковості

для банку:

– розгляд

заявки на одержання

кредиту й інтерв'ю

з майбутнім

позичальником;

– вивчення

кредитоспроможності

клієнта й оцінка

ризику по позичці

– підготовка

і укладання

кредитної

угоди;

– контроль

за виконанням

умов угоди і

погашенням

кредиту.

Клієнт,

що звертається

в банк за одержанням

кредиту, представляє

заявку, де містяться

вихідні зведення

про необхідну

позичку: ціль,

розмір кредиту,

вид і термін

позички, передбачуване

забезпечення.

Банк

вимагає, щоб

до заявки були

прикладені

документи і

фінансові

звіти, що служать

обґрунтуванням

прохання про

надання позички

і пояснюючі

причини звертання

в банк. Ці документи

– необхідна

складова частина

заявки. Їхній

ретельний

аналіз проводиться

на наступних

етапах, після

того як представник

банку проведе

попереднє

інтерв'ю з заявником

і зробить висновок

про перспективність

угоди.

До

складу пакета

супровідних

документів,

що представляються

в банк разом

із заявкою,

входять наступні[17].

1.

Фінансовий

звіт, що включає

баланс банків

і рахунок прибутків

і збитків за

останні 3 роки.

Баланс складається

на дату (кінець

року) і показує

структуру

активів, зобов'язань

і капіталу

компанії. Звіт

про прибутки

і збитки охоплює

річний період

і дає докладні

зведення про

доходи і витрати

компанії, чистого

прибутку, розподілі

її (відрахування

в резерви, виплата

дивідендів

і т. д.).

2.

Звіт про рух

касових надходжень

заснований

на зіставленні

балансів компанії

двох дат і дозволяє

визначити зміни

різних статей

і рух фондів.

Звіт дає картину

використання

ресурсів, часу

вивільнення

фондів і утворення

дефіциту касових

надходжень

і т. д.

3.

Внутрішні

фінансові звіти

характеризують

більш детально

фінансове

положення

компанії, зміна

її потреби в

ресурсах протягом

року (поквартально,

щомісячно).

4.

Внутрішні

управлінські

звіти. Складання

балансу вимагає

багато часу.

Банку можуть

знадобитися

дані оперативного

обліку, що містяться

в записках і

звітах, підготовлених

для керівництва

компанії. Ці

документи

стосуються

операцій і

інвестицій,

зміни дебіторської

і кредиторської

заборгованості,

продажів, величини

запасів і т. д.

5.

Прогноз фінансування.

Прогноз містить

оцінки майбутніх

продажів, витрат,

витрат на виробництво

продукції,

дебіторської

заборгованості,

оборотності

запасів, потреби

в готівці,

капіталовкладеннях

і т. д. Є два види

прогнозу: оцінний

баланс і касовий

бюджет. Перший

включає прогнозний

варіант балансових

рахунків і

рахунок прибутків

і збитків на

майбутній

період, другий

прогнозує

надходження

і витрати готівки

(по тижнях, місяцям,

кварталам).

6.

Податкові

декларації.

Це важливе

джерело додаткової

інформації.

Там можуть

міститися

зведення, не

включені в інші

документи. Крім

того, вони можуть

характеризувати

позичальника,

якщо буде виявлено,

що він ухиляється

від сплати

податків з

частини прибутку.

7.

Бізнес-плани.

Багато кредитних

заявок зв'язані

з фінансуванням

починаючих

підприємств,

що ще не мають

фінансових

звітів і іншої

документації.

У цьому випадку

представляється

докладний

бізнес-план,

що повинен

містити зведення

по цілях проекту,

методах ведення

операцій і

т. д. Зокрема,

документ повинний

включати: опис

продуктів чи

послуг, що будуть

запропоновані

на ринку; галузевий

і ринковий

прогноз; план

маркетингу;

план виробництва;

план менеджменту;

фінансовий

план.

Заявка

надходить до

відповідного

кредитного

працівника,

що після її

розгляду проводить

попередню

бесіду з майбутнім

позичальником

– власником

чи представником

керівництва

фірми. Ця бесіда

має велике

значення для

рішення питання

про майбутню

позичку: вона

дозволяє кредитному

інспектору

не тільки з'ясувати

багато важливих

деталей кредитної

заявки, але і

скласти психологічний

портрет позичальника,

з'ясувати професійну

підготовленість

керівного

складу компанії,

реалістичність

його оцінок

положення і

перспектив

розвитку

підприємства.

Наступним

етапом є інтерв'ю

з клієнтом. У

ході бесіди

інтерв'юеру

не слід прагнути

з'ясувати всі

аспекти роботи

компанії; він

повинний

сконцентрувати

увагу на ключових,

базових питаннях,

що представляють

найбільший

інтерес для

банку. Рекомендується

розподілити

питання по 4 –

5 групам. Це:

зведення про

клієнта і його

компанію; питання

з приводу прохання

про кредит;

питання, зв'язані

з погашенням

кредиту; питання

з приводу

забезпечення

позики; питання

про зв'язки

клієнта з іншими

банками.

Після

бесіди кредитний

інспектор

повинний прийняти

рішення: чи

продовжувати

роботу з кредитною

заявкою чи

відповісти

відмовленням.

Якщо пропозиція

клієнта розходиться

в якихось важливих

аспектах із

принципами

й положенями

політики, що

проводить банк

в області кредитних

операцій, то

заявку варто

рішуче відкинути.

При цьому необхідно

пояснити заявнику

причини, по

яких кредит

не може бути

наданий. Якщо

ж кредитний

інспектор за

підсумками

попереднього

інтерв'ю вирішує

продовжити

роботу з клієнтом,

він заповнює

кредитне досьє

і направляє

його разом із

заявкою і

документами,

представленими

клієнтом, у

відділ по аналізу

кредитоспроможності.

Там проводиться

заглиблене

і ретельне

обстеження

фінансового

положення

компанії-позичальника.

При цьому кредитний

інспектор

повинний вирішити,

хто з працівників

відділу краще

підходить для

проведення

експертизи.

Наприклад, якщо

мова йде про

оцінку забезпечення,

запропонованого

клієнтом, то

потрібно висновок

досвідченого

аналітика, тому

що оцінка майна

представляє

складну процедуру.

Якщо ж потрібно

одержати зведення

у кредитного

агентства, то

цим може зайнятися

менш кваліфікований

працівник.

Ефективність

роботи кредитного

інспектора

визначається

його умінням

давати доручення

тим службовцем

банку, що щонайкраще

підходять для

цього.

При

аналізі кредитоспроможності

використовуються

різні джерела

інформації:

– матеріали,

отримані

безпосередньо

від клієнта;

– матеріали

про клієнта,

що маються в

архіві банку;

– зведення,

що повідомляються

тими, хто мав

ділові контакти

з клієнтом

(його постачальниками,

кредитори,

покупці його

продукції,

банки і т. д.);

– звіти

й інші матеріали

приватних і

державних

установ і агентств

(звіти про

кредитоспроможність,

галузеві аналітичні

дослідження,

довідники по

інвестиціях

і т. п.).

Експерти

відділу кредитоспроможності

насамперед

звертаються

до архівів

свого банку.

Якщо заявник

вже одержував

раніше кредит

у банку, то в

архіві є відомості

про затримки

в погашенні

боргу чи інших

порушеннях[2].

Важливі

зведення можна

одержати в

банків і інших

фінансових

установ, з якими

мав справу

заявник. Банки,

інвестиційні

і фінансові

компанії можуть

надати матеріал

про розміри

депозитів

компанії, непогашеної

заборгованості,

акуратності

в оплаті рахунків

і т. д. Торгові

партнери компанії

повідомляють

дані про розміри

наданого їй

комерційного

кредиту, і по

цим даним можна

судити по тим,

чи використовує

клієнт ефективно

чужі кошти для

фінансування

оборотного

капіталу.

Для

оцінки кредитоспроможності

підприємства

комерційні

банки використовують

різні методи

фінансового

аналізу стану

позичальника.

Численні аспекти

фінансового

аналізу, будучи

з'єднаними в

систему, відображають

здатність

клієнта вчасно

й у повному

розмірі погашати

свій борг.

Повний

фінансовий

аналіз підприємства

складається

з трьох частин:

аналізу його

фінансових

результатів,

фінансового

стану і ділової

активності.

При цьому необхідно

враховувати,

що зміст і акценти

фінансового

аналізу діяльності

підприємства

залежать від

мети його проведення.

У випадку, коли

аналіз проводиться

самим підприємством

для виявлення

своїх «слабких

місць», можливостей

підвищення

ефективності

діяльності,

усунення помилок

у виробничому

процесі і визначення

подальшого

напрямку розвитку,

зазначені

складові частини

деталізуються

до дуже дрібних

аспектів

функціонування

підприємства.

Однак для банку

немає необхідності

проводити

фінансовий

аналіз підприємства

з таким ступенем

деталізації,

оскільки при

кредитуванні

головною метою

банку є оцінка

кредитоспроможності

позичальника

і перспектив

стійкості його

фінансового

положення на

термін користування

кредитом.

При

оцінці кредитоспроможності

позичальника

банк передбачає

і таку ситуацію,

коли клієнт

не зможе повернути

борг. Для страхування

ризику непогашення

позички банк

запитує різного

роду забезпечення

кредиту. Однак

у світовій

практиці вважається,

що банкір не

повинний давати

кредит, якщо

в нього є передчуття

того, що прийдеться

реалізувати

забезпечення.

Таким чином,

забезпечення

є страховкою

на випадок

непередбаченого

погіршення

положення

клієнта, тоді

як при нормальному

стані бізнесу

клієнта кредит

буде погашатися

в міру здійснення

господарського

циклу.

Основна

увага при визначенні

кредитоспроможності

зосереджується

на показниках,

що характеризують

здатність

позичальника

забезпечити

погашення

кредиту і сплату

відсотків по

ньому.

Фінансовий

стан підприємства

визначає його

здатність

погашати боргові

зобов'язання;

воно є результатом

взаємодії всіх

елементів

системи фінансових

відносин підприємства

і тому визначається

сукупністю

виробничо-господарських

факторів.

При

оцінці кредитоспроможності

підприємства

основні задачі

складаються

в аналізі його

платоспроможності

і ліквідності

балансу; структури,

стану, і руху

активів; джерел

коштів, їхньої

структури, стан

і рухи; абсолютних

і відносних

показників

фінансової

стійкості і

змін її рівня.

Найбільш

важливими для

оцінки кредитоспроможності

є показники

ліквідності

балансу і

забезпеченості

позичальника

власними джерелами

коштів.

Основне

джерело інформації

для здійснення

аналізу фінансового

стану підприємства

– це форма №1

для річної і

періодичної

бухгалтерської

звітності

підприємства

«Бухгалтерський

баланс» і форма

№2 для річної

і квартальної

бухгалтерської

звітності «Звіт

про фінансові

результати».

Аналіз

кредитоспроможності

підприємства-позичальника

розбивається

на два основних

етапи:

1.

Загальний

аналіз кредитоспроможності

позичальника,

результатом

якого є складання

опису фінансового

стану підприємства-позичальника

з указівкою

специфічних

особливостей

підприємства

й оцінкою його

фінансового

положення.

2.

Рейтингова

оцінка підприємства-позичальника,

що дає стандартну

оцінку фінансового

стану підприємства

і що дозволяє

порівнювати

його з іншими

позичальниками.

Розглянемо

докладніше

названі етапи.

На етапі

загального

аналізу

кредитоспроможності,

щоб одержати

опис фінансового

стану позичальника,

потрібно: скласти

агрегований

баланс підприємства;

розрахувати

систему фінансових

коефіцієнтів

на основі агрегованих

показників

балансу і провести

їхній аналіз;

оцінити ділову

активність

підприємства;

зробити прогноз

фінансового

стану підприємства

за допомогою

статистичних

моделей.

Таким

чином, чітке

розуміння

сутності кредитного

процесу та

принципів його

організації,

вміння їх

використання

має важливе

значення для

ефективної

діяльності

банку. Банк як

кредитор повинен

приділяти увагу

ефективному

управлінню

кожною ланкою

кредитного

процесу.

1.3 Механізм

здіснення

кредитних

операцій

Одним

з важливих

інструментів

кредитування

та засобом

мінімізації

ризику при

здійсненні

зовнішньоторговельних

операцій виступає

товарний акредитив.

Товарний

акредитив –

це зобов'язання

банку за дорученням

та за рахунок

клієнта впродовж

встановленого

терміну видати

певному одержувачу

обумовлену

суму в певній

валюті за умови

подання ним

необхідних

документів.

Надання акредитиву

може бути пов'язаним

з виставленням

клієнтом векселя.

В основі

акредитива

лежить бажання

постачальника

мати більшу

впевненість

у тому, що покупець

оплатить поставки.

Згідно з укладеним

договором

покупець повинен

до поставки

товарів здійснити

переказ певної

суми до вказаного

експортером

банку. Після

своєчасного

та документально

підтвердженого

відправлення

товарів продавець

може одержати

кошти, які

перебувають

у банку згідно

з акредитивом.

Відповідно

до вимог, які

були прийняті

Міжнародною

торговельною

палатою до

товарного

акредитива,

існують дві

основні форми

акредитива:

відзивний та

безвідзивний.

Форма акредитива

встановлюється

при укладенні

договору. Будь-який

акредитив, якщо

його не визначено

як безвідзивний,

є відзивним

акредитивом.

Відзивний

акредитив не

створює ніяких

правових зобов'язань

між банком,

який його відкриває,

та бенефіціаром

(тим, хто отримує

платіж), тому

в останнього

немає повної

впевненості

щодо одержання

коштів. Насамперед

це зумовлюється

тим, що такий

акредитив може

в будь-який час

бути відізваний

чи замінений

банком або тим,

хто його виставив.

Згідно з правилами

відзив акредитива

дозволяється

без повідомлення

бенефіціара.

Внаслідок того,

що інтереси

експортера

при цьому можуть

бути ущемлені,

більшого поширення

набув безвідзивний

акредитив. Цей

акредитив є

твердим зобов'язанням

банку перед

бенефіціаром.

Нижче

наводиться

схема здійснення

акредитива

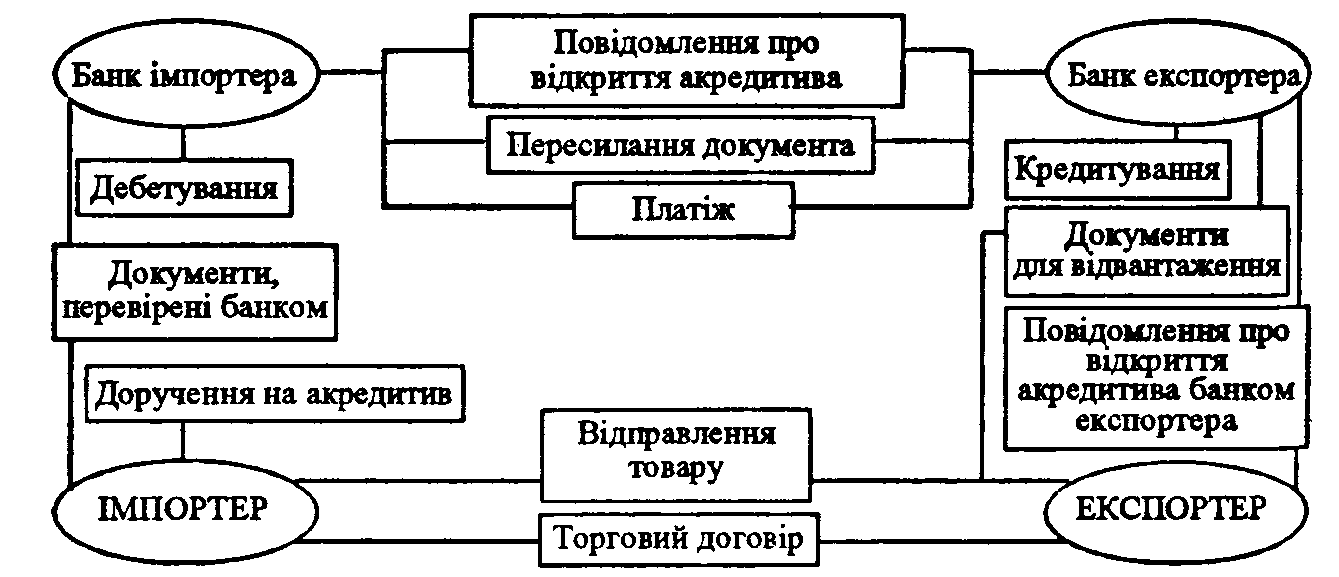

(рис. 1.3.):

Рис. 1.3.

Здійснення

акредитива

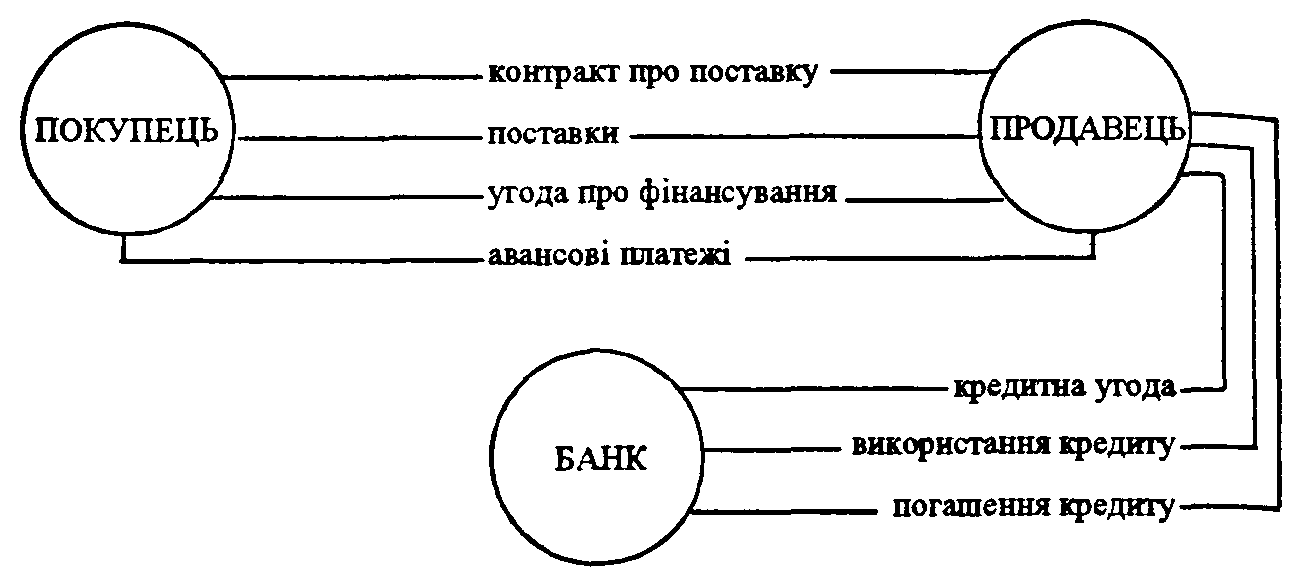

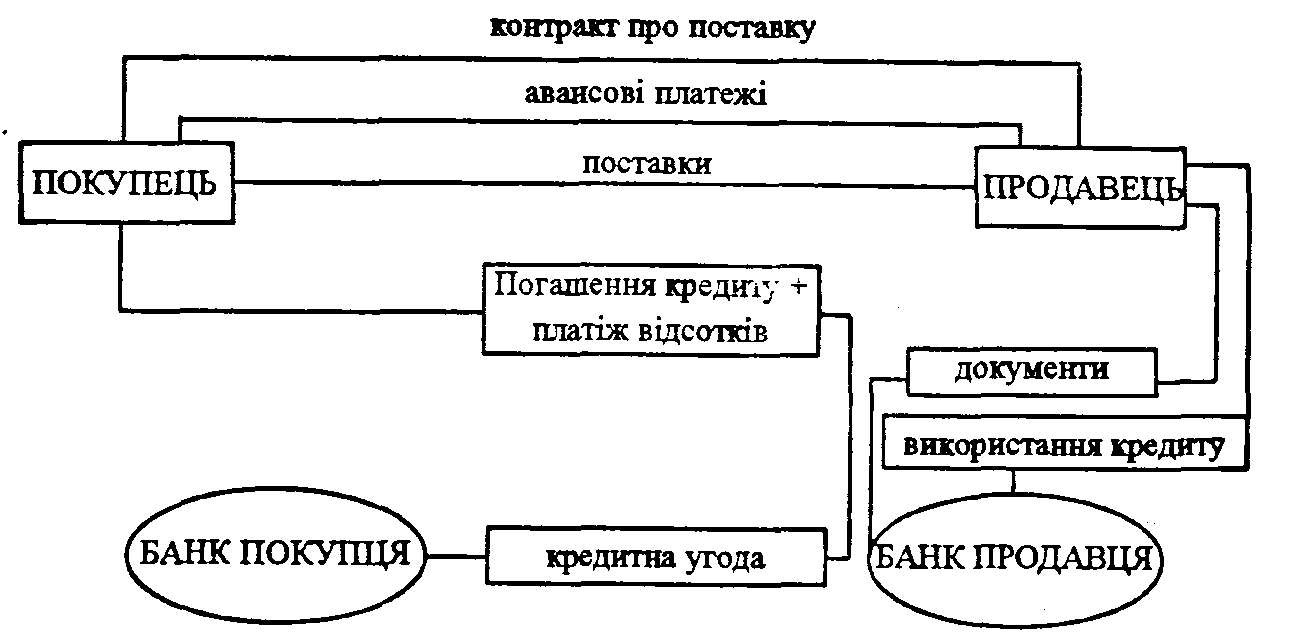

У практиці

набуває дедалі

більшого поширення