Контрольная работа: Методи визначення функції витрат та аналізу ризиків. Метод Монте-Карло

ЗМІСТ

1 Методи визначення функції витрат

2 Методи аналізу ризиків. Метод Монте-Карло

3 Практична частина

4 Cписок літератури

1 Методи визначення функції

витрат

Постановка

проблем у загальному вигляді та її зв'язок із важливими науковими та

практичними завданнями. Для аналізу та планування майбутньої діяльності досить

часто необхідно визначити величину постійних та змінних витрат. У П(с)БО 16

«Витрати» не наведено вичерпного переліку постійних і змінних витрат

підприємства, і зобов’язує підприємства здійснювати такий поділ лише щодо

загальновиробничих витрат. До змінних загальновиробничих витрат належать

витрати на обслуговування і управління виробництвом (цехів, дільниць), що

змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності.

Змінні загальновиробничі витрати розподіляються на кожен об’єкт витрат з

використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності,

прямих витрат тощо), виходячи з фактичної потужності звітного періоду.

До

постійних загальновиробничих витрат відносяться витрати на обслуговування і

управління виробництвом, що залишаються незмінними (або майже незмінними) при

зміні обсягу діяльності. Постійні загальновиробничі витрати розподіляються на

кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної

плати, обсягу діяльності, прямих витрат тощо) при нормальній потужності.

Нерозподілені постійні загальновиробничі витрати включаються до складу

собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення.

Загальна сума розподілених та нерозподілених постійних загальновиробничих

витрат не може перевищувати їх фактичну величину [1].

Перелік

і склад змінних і постійних загальновиробничих витрат установлюються

підприємством. Однак, для планування діяльності та для поточної оцінки

діяльності центрів витрат досить корисним буде поділ витрат на постійні й змінні

не лише загальновиробничих, а й витрат виробництва, витрат на збут,

адміністративних витрат, інших витрат операційної діяльності.

При

складанні плану на наступний рік підприємство може визначитись зі складом

змінних і постійних витрат шляхом їх аналізу, тобто застосовуючи аналітичний

підхід, але у ретроспективному плані здійснити аналітичний підхід не завжди

можливо з причин відсутності необхідної облікової інформації, а тому виникає

потреба у застосуванні й інших методів.

Існує

ряд способів поділу витрат на постійні і змінні.

Виділяють

наступні методи їх визначення:

–

метод технологічного (інженірингового) аналізу;

–

метод аналізу рахунків;

–

метод візуального пристосування (графічний);

–

метод аналізу діапазону обсягів діяльності (мінімаксний, вищої-нижчої точки);

–

регресійний аналіз (статистичний метод) та ін.

Інші

виділяють2 методи: аналітичний і статистичний.

Також

виділяють і три методи: технологічний, безпосередньої оцінки і статистичний.

Рівняння

прибутку має такий загальний вигляд :

Прибуток

= виручка - змінні витрати - постійні витрати.

Рівняння

функції витрат має вигляд

Вз =

ПВ + Зод · Q,

де Вз

– загальна сума витрат;

Зод

– змінні витрати на одиницю продукції;

Q –

кількість одиниць виробленої продукції.

Це

рівняння є складовою частиною рівняння прибутку і застосовується для визначення

критичної точки обсягів виробництва.

В

основі рівняння витрат лежить поділ витрат на постійні і змінні. Витрати

вважаються змінними чи постійними залежно від того, змінюються вони у відповідь

на коливання обсягу виробництва чи ні. Змінними називаються витрати, величина

яких змінюється пропорційно зміні обсягу виробництва. Це означає, що розмір цих

витрат на кожну одиницю продукції залишається незмінним. До таких витрат

належить витрата сировини і матеріалів, палива й енергії на технічні потреби,

заробітна плата виробничого персоналу тощо. Постійними ж називають витрати,

величина яких не змінюється при зміні обсягу виробництва (наприклад

адміністративні витрати), і тому зменшується з розрахунку на одиницю продукції

при збільшенні випуску. Слід зазначити, що цей поділ витрат на змінні й

постійні певною мірою умовний, тому що в чистому вигляді вони не проявляються.

Справа в тому, що змінні витрати на одиницю продукції все ж змінюються у

зв’язку зі змінами організаційно-технічних умов роботи підприємства, а постійні

витрати змінюються при суттєвій зміні обсягу виробництва. Тому, щоб бути

точним, ці витрати слід називати умовно-змінними та умовно-постійними. Про

умовність постійних і змінних витрат свідчать також положення П(с)БО 16

«Витрати» [1], у п. 16 якого визначено, що перелік і склад змінних і постійних

загальновиробничих витрат установлюються підприємством.

Всі методи визначення

постійних та змінних витрат можна поділити на 3 групи: аналітичні,

економіко-статистичні та графічні методи (рис. 1).

Рисунок 1. Класифікація методів визначення функції витрат

Всі

перелічені методи, за винятком методу технологічного аналізу, засновані на

використанні минулих статистичних даних, які накопичуються у облікових

регістрах. Метод технологічного аналізу дозволяє здійснити оцінку майбутніх

витрат за відсутності статистичних даних, зорієнтований на майбутні операції і

не потребує вивчення минулих подій. З методологічної точки зору він є

найточнішим.

Всі

перелічені методи мають застосування, однак, найменше витрат часу займають

економіко-статистичні та графічні методи.

Найпростішим

з економіко-статистичних методів є метод вищої-нижчої точки. Метод вищої-нижчої

точки – це метод визначення функції витрат на підставі припущення, що змінні

витрати є різницею між загальними витратами за найвищого та найнижчого рівнів

діяльності.

Суть

методу полягає в тому, що обирають найбільшу та найменшу величину показника, наприклад

за обсягом виробництва, і визначають їх різницю. Далі визначають різницю у

витратах за обраними обсягами. Якщо поділити визначену різницю витрат на

різницю у обсягах, то отримаємо величину змінних витрат на одиницю продукції.

Постійні витрати визначають як різницю між витратами за максимального обсягу та

добутком змінних витрат і максимального обсягу.

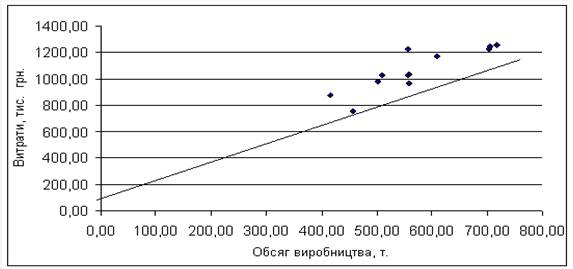

Визначити

величину постійних витрат, маючи наведені дані можна графічно. Якщо на осі х

відкласти обсяги, а на осі y витрати у вищій – нижчій точці, то перетин лінії,

що проходить через вищу та нижчу точки з віссю у відобразить величину постійних

витрат (рис. 2).

Рис. 2. Лінія функції витрат, визначена методом вищої-нижчої точки

Регресійний

аналіз – це статистична модель, яку використовують для визначення зміни

середнього значення залежної змінної величини під впливом зміни значення однієї

або кількох незалежних змінних величин.

При

застосуванні регресійного аналізу для визначення функції витрат загальну суму

витрат розглядають як змінну величину, залежну від певного чинника, який

виступає як незалежна величина.

Лінійний

взаємозв’язок між залежною та незалежною змінними величинами можна описати

графічно як лінію регресії, або за допомогою формули (рівняння регресії).

Модель,

яка використовує тільки одну незалежну змінну величину для визначення зміни

незалежної змінної величини, називають простим регресійним аналізом. Вона має

вигляд:

y = а + bх.

Регресійний

аналіз передбачає застосування методу найменших квадратів.

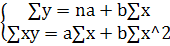

Метод

найменших квадратів – це статистичний метод, який дає змогу розрахувати

елементи функції витрат а і b так, що сума квадратів відстані від усіх точок

сукупності, що вивчається, до лінії регресії є найменшою [6].

Для

визначення функції витрат методом найменших квадратів необхідно розв’язати

систему рівнянь:

у = na + bx;

xy = ax + bx,

де х – незалежна змінна

величина (рівень спостережуваної діяльності);

y – залежна змінна

величина (загальні або змішані витрати);

а – загальні постійні

витрати;

b –

ставка змінних витрат на одиницю діяльності;

п –

кількість спостережень.

Розрахувати

рівняння витрат досить просто використовуючи функцію аналіз–регресія

електронної таблиці EXEL.

Спрощений

статистичний аналіз – це метод визначення функції витрат, що передбачає

розподіл показників на дві групи, виходячи зі зростання значення Х, та

розрахунок постійних витрат на основі середніх значень Х та У. За цим методом

функція витрат має вигляд y = a + b · x.

Величину

постійних витрат (а) визначають за формулою

а =

(YоХ1 – Y1Хо) : (Х1 – Хо),

де Yо

і Y1 – середні значення витрат;

Хо і

Х1 – середні значення обсягу діяльності.

2 Методи аналізу ризиків. Метод Монте-Карло

Основні методи аналізу ризиків

На

сьогодні найбільш розповсюдженими методами кількісного аналізу ризику, є:

•

статистичний;

• аналіз

доцільності витрат;

• метод

експертних оцінок;

•

аналітичний;

•

використання аналогів.

Статистичний

метод. Статистичний метод з визначення ризику використовується для обчислення

очікуваної тривалості кожної роботи і проекту в цілому. Статистичний метод

широко застосовується в тих випадках, коли при проведенні кількісного аналізу

фірма має у своєму розпорядженні значний обсяг аналітико-статистичної

інформації з необхідних елементів аналізованої системи (за п — кількість

періодів часу).

Суть

цього методу полягає в тому, що для розрахунку ймовірностей виникнення збитків

аналізуються всі статистичні дані, що стосуються результативності здійснення

фірмою розглянутих операцій.

Аналіз

доцільності витрат. Суть методу аналізу доцільності витрат ґрунтується на тому,

що в процесі банківської діяльності витрати з кожного конкретного напрямку, а

також з окремих елементів мають неоднаковий ступінь ризику. Визначення ступеня

ризику шляхом аналізу доцільності витрат орієнтовано на ідентифікацію

потенційних зон ризику. Такий підхід раціональний тим, що дає можливість

виявити «вузькі» місця в діяльності банку з погляду ризикованості, а потім

розробити шляхи їх ліквідації.

Перевитрата

витрат може бути викликана одним з чотирьох основних факторів або їх

комбінацією:

• первісною

недооцінкою вартості;

• зміною

меж проектування;

• різницею

у продуктивності;

• збільшенням

первісної вартості.

Ці основні

фактори можуть бути деталізовані. На базі типового переліку можна скласти

докладний контрольний перелік для конкретного проекту чи його елементів.

Мається

на увазі можливість звести до мінімуму капітал, що піддається ризику шляхом

розбивки процесу затвердження асигнувань проекту на стадії (області)

затвердження. Стадії затвердження повинні бути

пов´язані з проектними фазами і ґрунтуватися на додатковій інформації про

проект за ступенем його розробки. На кожній стадії затвердження, маючи аналіз

коштів, що піддаються ризику, інвестор може прийняти рішення про припинення

інвестицій.

Деякі

вчені-економісти пропонують визначати три показники фінансової стійкості фірми,

з метою визначення ступеня ризику фінансових коштів.

Такими показниками

є:

• надлишок

(+) чи недолік (-) власних коштів (tEc);

• надлишок

(+) чи недолік (-) власних, середньострокових і довгострокових позикових джерел

формування запасів і витрат (±Еа)

• надлишок

(+) чи недолік (-) загальної величини основних джерел для формування запасів і

витрат (1-Е1).

Ці

показники відповідають показникам забезпеченості запасів і витрат джерелом їх

формування.

Метод

експертних оцінок. Метод визначення ступеня ризику шляхом експертних оцінок

носить більш суб´єктивний характер (порівнянне з іншими методами). Ця

суб´єктивність є наслідком того, що група експертів, яка займається

аналізом ризику, висловлює власні суб´єктивні судження як про минулу

ситуацію, так і про перспективи її розвитку.

Найчастіше

цей метод застосовується при недостатній кількості інформації або при

визначенні ступеня ризику такого напряму діяльності, що не має аналогів.

В

узагальненому вигляді суть даного методу полягає в тому, що підприємство

виділяє певну групу ризиків і розглядає, яким чином вони впливають на його

діяльність. Цей розгляд зводиться до подачі бальних оцінок за ймовірність

виникнення того чи іншого виду ризику, а також ступеня його впливу на

діяльність банку.

У ході

опитування, проведеного серед банків, визначено вплив факторів на ступінь

ризику. За ступенем впливу на показник рівня ризику фактори розташувалися в

такий спосіб: на першому місці — вартість проекту, на другому — обсяги послуг,

потім — терміни виконання послуг тощо.

У

більшості випадків реалізації проектів виникаючі перерви чи зміни у виконанні

робіт призводять до підвищення витрат і до виділення додаткового часу на їх

виконання, що згодом викликає додаткові витрати, заборгованість.

На основі

аналізу можна побудувати модель, що дозволяє аналізувати наслідки нагромадження

ризикових ситуацій.

У цій

моделі ризики поділені на 3 категорії, що впливають на обсяг робіт, терміни і

вартість їх виконання. Ці категорії ризиків представлені в 3 матрицях. Модель

досліджує комбінований вплив цих ризиків на фінансове положення учасників

проекту у формі одержання прибутку, збільшенні позик та ін.

Матриця

обсягів робіт містить варіантний ряд робіт із проекту, що можуть мінятися

залежно від застосування умов реалізації проекту. Матриця тривалості робіт містить варіантний ряд даних про

тривалість робіт із проекту залежно від зміни умов.

Матриця

вартості містить імовірні позови підрядчика, що можуть виникати через зміни в

обсягах робіт і затримок їх виконання з урахуванням умов контракту,

інформаційних процесів і т.ін.

Блок

розрахунку критичного шляху визначає можливі затримки в завершенні окремих

робіт, фронтів робіт і проекту в цілому.

Метод

дозволяє розділити цей складний комплекс ризиків на керовані складові і зробити

висновки про ймовірність прояву і ступеня наслідків досліджуваних ризиків.

Аналітичний

метод. Аналіз економічної літератури, присвячений проблемам оцінки ступеня

ризику за допомогою використання аналітичного методу, показав, що його варто

звести до декількох взаємозалежних етапів.

На першому

етапі здійснюється підготовка до аналітичної обробки інформації, що містить у

собі:

1)

визначення ключового параметра, щодо якого проводиться оцінка конкретного

напряму діяльності суб´єкта;

2) добір

факторів, що впливають на діяльність організації, а отже, і на ключовий

параметр;

3)

розрахунок значень ключового параметра на всіх етапах конкретного процесу;

4)

сформовані в такий спосіб послідовності витрат і надходжень дають можливість

визначити не тільки загальну економічну ефективність досліджуваного напряму

діяльності, а й виявити її значення на кожній зі стадій.

На другому

етапі будуються діаграми залежності обраних результуючих показників від

величини вихідних параметрів. Зіставляючи між собою отримані діаграми, можна

виділити ті основні показники, що найбільше впливають на даний вид (чи групу

видів) банківської діяльності.

На третьому

етапі визначаються критичні значення ключових параметрів. Найпростіше при цьому

може бути розрахована критична точка чи точка беззбитковості, що показує

мінімально припустимий обсяг послуг для покриття витрат банку.

Під

час четвертого етапу аналізується (на підставі отриманих критичних значень

ключових параметрів і факторів) чи впливають на них можливі шляхи підвищення

ефективності й стабільності роботи банку, а отже, і шляху зниження ступеня

ризику, що визначається одним з попередніх методів.

При

цьому із сукупної суми зобов´язань позичальника виключається

заборгованість за позикою під заставу державних цінних паперів — 90 % від суми

залишку, а також іншої заборгованості за позикою, оформлені заставними

зобов´язаннями під матеріальні цінності, акції підприємств і банків —

40—70 % від суми залишку.

Максимально

припустиме значення нормативу Н™л* встановлено:

• щодо

комерційних банків, створених на базі спеціалізованих банків — 1,0;

• щодо

банків, створених протягом 1990—1991 років — 0,75;

• щодо

банків, організованих протягом 1988—1989 років — 0,5.

При цьому

розмір ризику банку на одного позичальника не може перевищувати 10 % суми

активів банку, а сума кредиту (наданого одному позичальнику) не повинна

перевищувати суму власних коштів позичальника.

Попередня

формула є абстрактною величиною, яка при виборі проекту не враховує безлічі

об´єктивних факторів — політичного та економічного стану країни,

інфляції, суперечливості законодавчих актів тощо.

Правилом

класичної ринкової економіки вважається, що проекти, які припускають найбільш

високий очікуваний прибуток, супроводжує також і найбільший ризик. При підготовці даних для аналізу фінансової заможності проекту

принципово важливим є вибір розрахункової грошової одиниці.

У

світовій практиці в цій якості виступає, як правило, «постійний долар» чи інша

стабільна грошова одиниця таких країн як ФРН, Швейцарія, Франція, Японія,

Великобританія.

Аналіз

чутливості моделі. Аналіз чутливості моделі складається з таких кроків:

• вибір

основного ключового показника, тобто параметра, щодо якого і провадиться оцінка

чутливості. Такими показниками можуть служити: внутрішня норма прибутковості —

gg, або чистий приведений дохід — W;

•

вибір факторів (рівень інфляції, ступінь стану економіки тощо);

• розрахунок

значень ключового показника на різних етапах здійснення проекту: пошук,

проектування, будівництво, монтаж і налагодження устаткування, процес

повернення вкладених коштів.

Сформована

таким чином послідовність витрат і надходжень дає можливість визначити

фінансові потоки для кожного моменту часу, тобто визначити показники

ефективності.

Спочатку

будуються діаграми, що відображають залежність обраних результуючих показників

від величини вихідних параметрів. Зіставляючи між собою отримані діаграми,

можна визначити «ключові» показники, які найбільше впливають на оцінку проекту.

Потім

визначаються критичні (для проекту) значення ключових параметрів. Найпростіше

може розраховуватись «точка беззбитковості», що виражає мінімально припустимий

обсяг послуг, при якому проект не приносить прибутку, але й не виявляється

збитковим.

Якщо проект

фінансується за рахунок кредитів, то критичним значенням буде та мінімальна

величина ставки, за якої проект не зможе погасити заборгованість. Надалі може

бути отриманий варіант припустимих значень, у межах якого проект виявляється

ефективним (щодо прибутковості) з фінансової й економічної точок зору.

Аналіз

чутливості дозволяє фахівцям з проектного аналізу враховувати ризик і

невизначеність. Якщо проект виявиться

чутливим до зміни обсягу виробництва продукції проекту, то варто приділити

більше уваги програмі навчання персоналу і менеджменту, а також іншим заходам

для підвищення продуктивності.

Разом з тим

аналіз чутливості має два серйозних недоліки. Він не є всеосяжним, тому що не

розрахований для обліку всіх можливих обставин.

Крім того

він не уточнює ймовірність здійснення альтернативних проектів.

Метод

аналогій. При аналізі ризику нового проекту дуже корисними можуть виявитися

дані про наслідки впливу несприятливих факторів ризику на інші проекти.

Суть методу

використання аналогів полягає у тому, що при аналізі ступеня ризику визначеного

напряму діяльності суб´єкта доцільно використовувати дані про розвиток

таких самих аналогічних напрямів у минулому.

Аналіз

минулих факторів ризику здійснюється на підставі інформації, отриманої з різних

джерел. Отримані в такий спосіб дані обробляються з метою виявлення

залежностей між планованими результатами діяльності й обліком потенційних

ризиків.

Доцільність

використання цього методу полягає в тому, що якщо необхідно виявити ступінь

ризику з будь-якого інноваційного напряму діяльності банку, коли відсутня

сувора база для порівняння, краще знати минулий досвід, навіть якщо він не

відповідає сучасним умовам.

При

використанні методу аналогій слід дотримуватися певної обережності. Навіть у

правильних випадках невдалого завершення проектів дуже важко створити

передумови для майбутнього аналізу, тобто підготувати вичерпний і реалістичний

набір можливих сценаріїв зривів проектів. Справа в тому, що для більшості

негативних наслідків характерні певні особливості.

Імітаційний

метод Монте-Карло

Назва

методу сягає тих часів, коли ще тільки зароджувалися математичні основи аналізу

ризику в азартних іграх, осередком яких було місто з найбільшою кількістю казино

– Монте-Карло.

Вперше

використання імітаційного моделювання в аналізі інвестиційних проектів

запропонував Девід Херту. Його публікація на цю тему з’явилась у журналі “Haroord

Business Review” 1964 р.

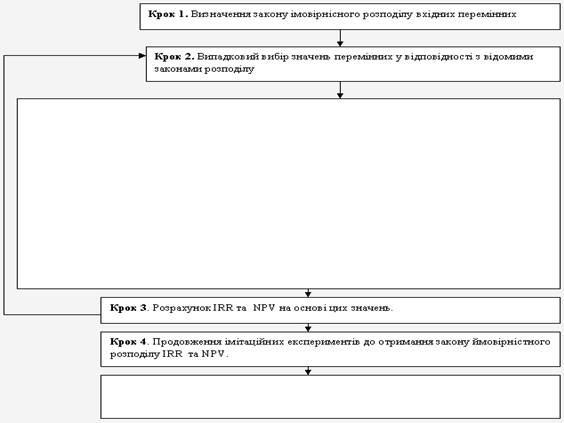

Здійснення

імітації вимагає досить потужного комп’ютера та ефективних програмних

продуктів. Першим кроком експерименту є встановлення закону ймовірнісного

розподілу випадкових величин вхідних змінних, від яких залежить величина

грошових потоків. Відтак за допомогою датчика випадкових чисел, введеного у програму,

проводиться відповідно до відомого закону розподілу вибір значень вхідних

даних.

Для цих

реалізацій випадкових величин розраховують значення змінних, які з ними тісно

пов’язані, приміром, податки. Відтак значення цих змінних використовуються для

розрахунку грошових потоків, NPV, IRR та інших характеристик.

Цей етап

імітаційного моделювання для різних реалізацій вхідних випадкових величин

повторюється достатню кількість разів, скажімо, 300. Таким чином, на підставі

великої кількості результатів імітаційних експериментів утворюється закон

імовірнісного розподілу NPV, IRR та інших характеристик, які цікавлять

аналітика.

Імітаційне

моделювання для дев’яти вхідних змінних схематично подано на рис.2.

Вхідні

змінні:

1.

Х1 – обсяг ринку

2.

Х2 – ціна продажів

3. Х3 –

індекс зростання ринку

4. Х4 –

частка ринку

5. Х5 – необхідні інвестиції

6. Х6 –

залишкова вартість інвестицій

7. Х7 –

операційні витрати

8. Х8 –

постійні витрати

9. Х9 –

строк служби обладнання.

Рис.2

Імітація моделювання

3 Практична частина

Задача

1. Витрати відділу копіювання містять амортизацію та обслуговування ксероксів,

зарплату персоналу, утримання приміщення, витрати паперу і тонеру. Є такі дані про витрати й обсяг діяльності цього відділу за 6

днів. Необхідно визначити функцію витрат відділу копіювання методом вищої

нижчої точки та методом найменших квадратів

| День |

Кількість копій |

Загальні витрати, грн. |

| 1 |

800 |

220 |

| 2 |

820 |

223 |

| 3 |

900 |

240 |

| 4 |

830 |

229 |

| 5 |

850 |

233 |

| 6 |

840 |

231 |

Рішення. Визначаю

функцію витрат відділу копіювання методом вищої нижчої точки:

y=a+bx

b=

b= =0,25грн.

=0,25грн.

amax=240-0,25*900=15

amin=220-0,25*820=15

y=15+0,25x

1.

Визначаю функцію витрат

відділу копіювання методом найменших квадратів:

Необхідно

вирішити систему рівнянь:

x – незалежна змінна величина;

y – залежна змінна

величина(загальні витрати);

a – загальні постійні витрати;

b – ставка змінних затрат на

од. діяльності;

n – кількість днів(6).

Рішення зводимо в таблицю 1.

Таблиця 1

|

№

|

∑x

|

∑y

|

∑x2

|

∑x*y

|

| 1 |

800 |

220 |

640000 |

176000 |

| 2 |

820 |

223 |

672400 |

182860 |

| 3 |

900 |

240 |

810000 |

216000 |

| 4 |

830 |

229 |

688900 |

190070 |

| 5 |

850 |

233 |

722500 |

198050 |

| 6 |

840 |

231 |

705600 |

194040 |

| ∑ |

5040 |

1376 |

4239400 |

1157020 |

Задача

2. Компанія «Плутон» розглядає три проекти капітальних вкладень в обладнання, для кожного з них необхідні інвестиції в сумі

112500грн.

Кожний із

проектів розрахований на три роки і забезпечує такі грошові надходження, грн.:

| Рік |

Проект |

| А |

Б |

В |

| 1 |

43750 |

52750 |

65500 |

| 2 |

40800 |

52750 |

50500 |

| 3 |

57500 |

42750 |

49500 |

Обладнання не має

ліквідаційної вартості. Вартість капіталу компанії - 16%.Необхідно:

1)визначити період окупності

кожного проекту і вибрати кращий з них;

2)розрахувати

чисту теперішню вартість кожного проекту. Чи зміниться від цього ваш вибір?

Рішення.

1) Період

окупності – це час необхідний підприємству для його початкових інвестицій. Він

знаходиться діленням початкових інвестицій на грошові надходження:

З

проведених розрахунків видно, що найбільш вигідним є проект В, так як його

період окупності мінімальний і становить 2,04роки.

2) Чиста

теперішня вартість – різниця між теперішньою вартістю майбутніх грошових

потоків, отриманих від реалізації проекту та вартістю початкових інвестицій.

Для

розрахунку NPV будуємо наступні таблиці

для розрахунку складових NPV, при r=15%, для кожного проекту.

Таблиця2. Проект А

| Період (n) |

Дисконтуючий множник |

Інвестиції |

Чистий грошовий прибуток |

Теперішня вартість інвестицій |

Теперішня вартість грошового потоку |

|

| 1 |

0,86207 |

-112500 |

43750 |

-112500 |

37715,6 |

|

| 2 |

0,74316 |

|

40800 |

|

30320,9 |

|

| 3 |

0,64066 |

|

57500 |

|

36838,0 |

|

| Всього |

|

|

|

|

104874,5 |

|

|

|

|

|

|

|

|

|

Тобто, проект А

неприйнятний.

Таблиця2. Проект Б

| Період (n) |

Дисконтуючий множник |

Інвестиції |

Чистий грошовий прибуток |

Теперішня вартість інвестицій |

Теперішня вартість грошового потоку |

| 1 |

0,86207 |

-112500 |

52750 |

-112500 |

45474,2 |

| 2 |

0,74316 |

|

52750 |

|

39201,7 |

| 3 |

0,64066 |

|

42750 |

|

27388,2 |

| Всього |

|

|

|

|

112064,1 |

|

|

|

|

|

|

|

Тобто, проект Б

неприйнятний.

Таблиця3. Проект В

| Період (n) |

Дисконтуючий множник |

Інвестиції |

Чистий грошовий прибуток |

Теперішня вартість інвестицій |

Теперішня вартість грошового потоку |

| 1 |

0,86207 |

-112500 |

65500 |

-112500 |

56465,6 |

| 2 |

0,74316 |

|

50500 |

|

37529,6 |

| 3 |

0,64066 |

|

49500 |

|

31712,7 |

| Всього |

|

|

|

|

125707,9 |

|

|

|

|

|

|

|

Отже, проект В слід

прийняти.

В обох випадках

приймаємо проект В, він є оптимальним вибором для нашого підприємства.

СПИСОК

ЛІТЕРАТУРИ

1. Положення (стандарт) бухгалтерського обліку 16 «Витрати»,

затверджене наказом Міністерства фінансів України від 31 грудня 1999 р. № 318.

– http://www.minfin.gov.ua

2. Лень В.С. Управлінський облік: Навч. посіб. – 2-ге видання,

випр. – К.: Знання-Прес, 2006. – 317 с.

3. Добровський В.М., Гнилицька Л.В., Коршикова Р.С. Управлінський

облік: Навч. посіб. /За ред. В.М. Добровського. – К.: КНЕУ, 2005. – 278