Контрольная работа: Внебюджетные фонды и Центральный Банк Российской Федерации

Министерство

образования и науки РФ

Федеральное

агентство по образованию ГОУ ВПО

Кафедра

денежного обращения и кредита

Контрольная

работа

по дисциплине

«Финансы и кредит»

Вариант № 3

Внебюджетные

фонды и Центральный Банк Российской Федерации

Краснодар,

2009

Содержание

1.

Государственные

внебюджетные фонды и их характеристика

2.

Центральный Банк

РФ, его функции, задачи

Список используемой литературы

Государственные

внебюджетные фонды и их характеристика

Вне федерального бюджета

образуются государственные фонды денежных средств, управляемые органами

государственной власти Российской Федерации и предназначенные для реализации

конституционных прав граждан на:

·

социальное

обеспечение по возрасту;

·

социальное

обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и

воспитания детей и в других случаях, предусмотренных законодательством

Российской Федерации о социальном обеспечении;

·

социальное

обеспечение в случае безработицы;

·

охрану здоровья и

получение бесплатной медицинской помощи.

Внебюджетные фонды

государства – это совокупность финансовых ресурсов государства, находящихся в

распоряжении федеральных, региональных, местных органов управления и

самоуправления и имеющих непосредственное целевое назначение. Порядок их

образования и использования регулируется финансовым правом Российской

Федерации.

Внебюджетные

фонды – один из методов перераспределения национального дохода государства в

пользу определенных социальных групп населения. Государство мобилизует в фонды

часть доходов населения для финансирования своих мероприятий. Средства,

обобществленные внебюджетными фондами, используются для процесса

воспроизводства. Внебюджетные фонды решают три важные задачи:

1.

Обеспечение

дополнительными средствами приоритетных сфер экономики

2.

Расширение

социальных услуг населению.

3.

Возможность

«резервирования» денежных средств помимо государственного бюджета

Внебюджетные

фонды РФ находятся в собственности государства, однако при этом являются

автономными и имеют строго целевое назначение.

Доходы

внебюджетных фондов складываются из таких показателей, как:

1.

специальные

налоги и сборы с физических и юридических лиц

2.

отчисления

от прибыли предприятий, учреждений, организаций всех форм собственности

3.

дотации

из бюджета

4.

займы,

полученные фондами у коммерческих банков или Центрального Банка РФ

5.

прибыль

от коммерческой деятельности, осуществляемой фондом как юридическим лицом

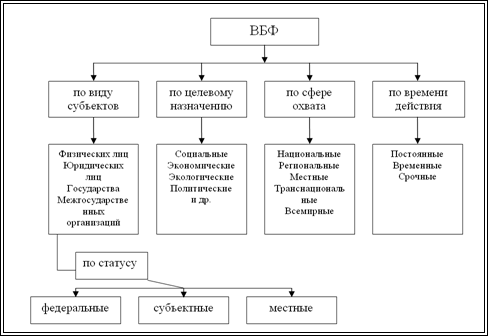

В общем виде структуру

внебюджетных фондов можно представит следующим образом (рис. 1).[1]

Рис. 1 Классификация

внебюджетных фондов

Состав государственных

внебюджетных фондов Российской Федерации определяется ст. 144 Бюджетного

кодекса РФ. Государственными внебюджетными фондами Российской Федерации

являются:

·

Пенсионный фонд

Российской Федерации;

·

Фонд социального

страхования Российской Федерации;

·

Федеральный фонд

обязательного медицинского страхования;

Из Положения о Пенсионном

фонде Российской Федерации следует: Пенсионный фонд Российской Федерации (далее

- ПФР) образован постановлением Верховного Совета РСФСР от 22 декабря 1990 года

в целях государственного управления финансами пенсионного обеспечения в

Российской Федерации.

ПФР является самостоятельным

финансово-кредитным учреждением, осуществляющим свою деятельность в

соответствии с законодательством Российской Федерации и настоящим Положением.

ПФР обеспечивает:

-

целевой сбор и

аккумуляцию страховых взносов, а также финансирование расходов, предусмотренных

целями ПФР;

-

организацию

работы по взысканию с работодателей и граждан, виновных в причинении вреда

здоровью работников и других граждан, сумм государственных пенсий по

инвалидности вследствие трудового увечья, профессионального заболевания или по

случаю потери кормильца;

-

капитализацию

средств ПФР, а также привлечение в него добровольных взносов (в том числе

валютных ценностей) физических и юридических лиц;

-

контроль с

участием налоговых органов за своевременным и полным поступлением в ПФР

страховых взносов, а также контроль за правильным и рациональным расходованием

его средств.

Средства ПФР формируются

за счет:

-

страховых взносов

работодателей;

-

страховых взносов

граждан, занимающихся индивидуальной трудовой деятельностью, в том числе

фермеров и адвокатов;

-

страховых взносов

иных категорий работающих граждан;

-

ассигнований из

республиканского бюджета Российской Федерации на выплату государственных пенсий

и пособий военнослужащим и приравненным к ним по пенсионному обеспечению гражданам,

их семьям социальных пенсий, пособий на детей в возрасте старше полутора лет,

на индексацию указанных пенсий и пособий, а также на предоставление льгот в

части пенсий, пособий и компенсаций гражданам, пострадавшим от чернобыльской

катастрофы, на расходы по доставке и пересылке пенсий и пособий;

-

средств,

взыскиваемых с работодателей и граждан в результате предъявления регрессивных

требований;

-

добровольных

взносов (в том числе валютных ценностей) физических и юридических лиц, а также

доходов от капитализации средств ПФР и других поступлений.

Средства ПФР направляются

на:

-

выплату в

соответствии с действующим на территории Российской Федерации

законодательством, межгосударственными и международными договорами

государственных пенсий, в том числе гражданам, выезжающим за пределы Российской

Федерации;

-

оказание органами

социальной защиты населения материальной помощи престарелым и нетрудоспособным

гражданам;

-

финансовое и

материально-техническое обеспечение текущей деятельности ПФР и его органов;

-

другие

мероприятия, связанные с деятельностью ПФР.

Фонд социального

страхования (ФСС) создан в целях обеспечения государственных гарантий в системе

социального страхования и повышения контроля за правильным и эффективным

расходованием средств социального страхования и является самостоятельным

государственным финансово-кредитным учреждением. Согласно Положению «О Фонде

социального страхования Российской Федерации» основными задачами Фонда

являются:

-

обеспечение

гарантированных государством пособий по временной нетрудоспособности,

беременности и родам, женщинам, вставшим на учет в ранние сроки беременности,

при рождении ребенка, по уходу за ребенком до достижения им возраста полутора

лет, а также социального пособия на погребение или возмещение стоимости гарантированного

перечня ритуальных услуг, санаторно-курортное обслуживание работников и их

детей;

-

участие в

разработке и реализации государственных программ охраны здоровья работников,

мер по совершенствованию социального страхования;

-

осуществление

мер, обеспечивающих финансовую устойчивость Фонда;

-

разработка

совместно с Министерством труда и социального развития Российской Федерации и

Министерством финансов Российской Федерации предложений о размерах тарифа

страховых взносов на государственное социальное страхование;

-

организация

работы по подготовке и повышению квалификации специалистов для системы

государственного социального страхования, разъяснительной работы среди

страхователей и населения по вопросам социального страхования;

-

сотрудничество с

аналогичными фондами (службами) других государств и международными

организациями по вопросам социального страхования.

Средства Фонда образуются

за счет:

-

страховых взносов

работодателей (администрации предприятий, организаций, учреждений и иных

хозяйствующих субъектов независимо от форм собственности);

-

страховых взносов

граждан, занимающихся индивидуальной трудовой деятельностью и обязанных

уплачивать взносы на социальное страхование в соответствии с законодательством;

-

страховых взносов

граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право

на обеспечение по государственному социальному страхованию, установленному для

работников, при условии уплаты ими страховых взносов в Фонд;

-

доходов от

инвестирования части временно свободных средств Фонда в ликвидные

государственные ценные бумаги и банковские вклады. Помещение этих средств Фонда

в банковские вклады производится в пределах средств, предусмотренных в бюджете

Фонда на соответствующий период;

-

добровольных

взносов граждан и юридических лиц; поступления иных финансовых средств, не

запрещенных законодательством;

-

ассигнований из

федерального бюджета на покрытие расходов, связанных с предоставлением льгот

(пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы

или радиационных аварий на других атомных объектах гражданского или военного

назначения и их последствий, а также в других установленных законом случаях;

-

прочих

поступлений (возмещаемых страхователем расходов, не принятых к зачету в счет

страховых взносов, и не принятых расходов на выплату пособий по временной

нетрудоспособности вследствие трудового увечья или профессионального

заболевания; недоимок по обязательным платежам, сумм штрафов и иных санкций,

предусмотренных законодательством; уплаченных в установленном порядке сумм за

путевки, приобретенные страхователем за счет средств Фонда; средств,

возмещаемых Фонду в результате исполнения регрессных требований к

страхователям, и других).

Средства Фонда

направляются на:

-

выплату пособий

по временной нетрудоспособности, беременности и родам, женщинам, вставшим на

учет в ранние сроки беременности, при рождении ребенка, при усыновлении

ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также

социального пособия на погребение или возмещение стоимости гарантированного

перечня ритуальных услуг;

-

оплату

дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с

детства до достижения им возраста 18 лет; оплату путевок для работников и их

детей в санаторно-курортные учреждения, расположенные на территории Российской

Федерации и в санаторно-курортные учреждения в государствах - участниках СНГ,

аналогичных которым нет в Российской Федерации, а также на лечебное

(диетическое) питание;

-

частичное

содержание находящихся на балансе страхователей санаториев-профилакториев,

имеющих лицензии на право занятия этим видом деятельности (оплата расходов на

питание, лечение и медикаменты, заработную плату работников, культурно-массовое

обслуживание);

-

частичную оплату

путевок в детские загородные оздоровительные лагеря, находящиеся на территории

Российской Федерации, для детей работающих граждан;

-

частичное

содержание детско-юношеских спортивных школ (оплата расходов на оплату труда

тренерско-преподавательского состава и аренду помещений, необходимых для

учебно-тренировочного процесса);

-

оплату проезда к

месту лечения и обратно;

-

создание резерва

для обеспечения финансовой устойчивости Фонда на всех уровнях. Порядок

формирования резерва и предоставления из него средств (на возвратной основе или

безвозмездно) определяется инструкцией о порядке начисления, уплаты,

расходования и учета средств государственного социального страхования (далее

именуется - инструкция), утвержденной Фондом совместно с Министерством труда и

социального развития Российской Федерации, Министерством финансов Российской

Федерации, Государственной налоговой службой Российской Федерации и с участием

Центрального банка Российской Федерации;

-

обеспечение

текущей деятельности, содержание аппарата управления Фонда;

-

финансирование деятельности

подразделений органов исполнительной власти, обеспечивающих государственную

защиту трудовых прав работников, охрану труда (включая подразделения надзора и

контроля за охраной труда) в случаях, установленных законодательством;

-

проведение научно-исследовательской

работы по вопросам социального страхования и охраны труда;

-

осуществление

иных мероприятий в соответствии с задачами Фонда, включая разъяснительную

работу среди населения, поощрение внештатных работников Фонда, активно

участвующих в реализации мероприятий по социальному страхованию;

-

участие в

финансировании программ международного сотрудничества по вопросам социального

страхования.

Средства Фонда

используются только на целевое финансирование. Не допускается зачисление

средств социального страхования на личные счета застрахованных.

Для

реализации государственной политики в области обязательного медицинского

страхования созданы Федеральный и территориальный фонды обязательного

медицинского страхования как самостоятельные некоммерческие финансово-кредитные

учреждения.

Федеральный фонд

обязательного медицинского страхования (далее именуется - Федеральный фонд)

реализует государственную политику в области обязательного медицинского

страхования граждан как составной части государственного социального

страхования. Фонд является юридическим лицом, имеет самостоятельный баланс,

обособленное имущество, счета в учреждениях Центрального банка Российской

Федерации и других кредитных организациях, печать со своим наименованием,

штампы и бланки установленного образца.

Основными задачами

Федерального фонда являются:

-

финансовое

обеспечение установленных законодательством Российской Федерации прав граждан

на медицинскую помощь за счет средств обязательного медицинского страхования в

целях, предусмотренных Законом Российской Федерации «О медицинском страховании

граждан в Российской Федерации»;

-

обеспечение

финансовой устойчивости системы обязательного медицинского страхования и

создание условий для выравнивания объема и качества медицинской помощи, предоставляемой

гражданам на всей территории Российской Федерации в рамках базовой программы

обязательного медицинского страхования;

-

аккумулирование

финансовых средств Федерального фонда для обеспечения финансовой стабильности

системы обязательного медицинского страхования.

В целях выполнения

основных задач Федеральный фонд:

1) осуществляет

выравнивание финансовых условий деятельности территориальных фондов

обязательного медицинского страхования в рамках базовой программы обязательного

медицинского страхования;

2) разрабатывает и в

установленном порядке вносит предложения о размере взносов на обязательное

медицинское страхование;

3) осуществляет в

соответствии с установленным порядком аккумулирование финансовых средств

Федерального фонда;

4) выделяет в установленном

порядке средства территориальным фондам обязательного медицинского страхования,

в том числе на безвозвратной и возвратной основе, для выполнения

территориальных программ обязательного медицинского страхования;

5) осуществляет совместно

с территориальными фондами обязательного медицинского страхования и органами

Государственной налоговой службы Российской Федерации контроль за своевременным

и полным перечислением страховых взносов (отчислений) в фонды обязательного

медицинского страхования;

6) осуществляет совместно

с территориальными фондами обязательного медицинского страхования контроль за

рациональным использованием финансовых средств в системе обязательного

медицинского страхования, в том числе путем проведения соответствующих ревизий

и целевых проверок;

7) осуществляет в

пределах своей компетенции организационно-методическую деятельность по

обеспечению функционирования системы обязательного медицинского страхования;

8) вносит в установленном

порядке предложения по совершенствованию законодательных и иных нормативных

правовых актов по вопросам обязательного медицинского страхования;

9) участвует в разработке

базовой программы обязательного медицинского страхования граждан;

10) осуществляет сбор и

анализ информации, в том числе о финансовых средствах системы обязательного

медицинского страхования, и представляет соответствующие материалы в

Правительство Российской Федерации;

11) организует в порядке,

установленном Правительством Российской Федерации, подготовку специалистов для

системы обязательного медицинского страхования;

12) изучает и обобщает

практику применения нормативных правовых актов по вопросам обязательного

медицинского страхования;

13) участвует в порядке,

установленном Правительством Российской Федерации, в международном

сотрудничестве по вопросам обязательного медицинского страхования;

14) ежегодно в

установленном порядке представляет в Правительство Российской Федерации проекты

федеральных законов об утверждении бюджета Федерального фонда на

соответствующий год и о его исполнении.

Создание института

внебюджетных социальных фондов вывело финансирование социальной сферы за рамки

бюджетной системы. Вместе с тем налоговая нагрузка на хозяйствующие субъекты со

стороны социальных фондов весьма значительна. В связи с этим собираемость

средств, по крайней мере в социальные внебюджетные фонды (за исключением ФСС),

находится на уровне собираемости налогов, зачисляемых в состав бюджетов, так

как для плательщиков взносов платежи во внебюджетные социальные фонды

практически ничем не отличаются от налоговых сборов в бюджеты.

Так,

Пенсионный фонд РФ создан в целях государственного управления финансами

пенсионного обеспечения; Фонд обязательного медицинского страхования – для

обеспечения стабильности государственной системы ОМС; Фонд социального

страхования – для обеспечения государственных гарантий в системе социального

страхования. Каждый из них формируется в основном за счет перераспределения

Национального дохода, а именно за счет специальных налогов и сборов, средств из

бюджета и займов.

С целью объединения и

упрощения отчислений во внебюджетные фонды с 01.01.2001г. был введен единый

социальный налог главой 24 части второй Налогового кодекса РФ, в котором были

консолидированы взносы в ПФ РФ, ФОМС и ФСС.

Центральный Банк РФ, его

функции, задачи

Центральный банк

Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе

Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету

РСФСР, он первоначально назывался Государственный банк РСФСР.

2 декабря 1990 г.

Верховным Советом РСФСР был принят Закон о Центральном банке РСФСР (Банке

России), согласно которому Банк России являлся юридическим лицом, главным

банком РСФСР и был подотчетен Верховному Совету РСФСР. В законе были определены

функции банка в области организации денежного обращения, денежно-кредитного

регулирования, внешнеэкономической деятельности и регулирования деятельности

акционерных и кооперативных банков.

В июне 1991 г. был

утвержден Устав Центрального банка РСФСР (Банка России), подотчетного

Верховному Совету РСФСР.

В ноябре 1991 г. в связи

с образованием Содружества Независимых Государств и упразднением союзных

структур ВС РСФСР объявил Центральный банк РСФСР единственным на территории

РСФСР органом государственного денежно-кредитного и валютного регулирования экономики

республики. На него возлагались функции Госбанка СССР по эмиссии и определению

курса рубля. ЦБ РСФСР предписывалось до 1 января 1992 г. принять в свое полное

хозяйственное ведение и управление материально-техническую базу и иные ресурсы

Госбанка СССР, сеть его учреждений, предприятий и организаций.

20 декабря 1991 г.

Государственный банк СССР был упразднен и все его активы и пассивы, а также

имущество на территории РСФСР были переданы Центральному банку РСФСР (Банку

России). Несколько месяцев спустя банк стал называться Центральным банком

Российской Федерации (Банком России).

В течение 1991-1992 гг.

под руководством Банка России в стране на основе коммерциализации филиалов

спецбанков была создана широкая сеть коммерческих банков. После упразднения Госбанка

СССР была изменена система счетов, создана сеть расчетно-кассовых центров (РКЦ)

Центрального банка и началась их компьютеризация. ЦБ РФ начал осуществлять

куплю-продажу иностранной валюты на организованном им валютном рынке,

устанавливать и публиковать официальные котировки иностранных валют по

отношению к рублю.

С декабря 1992 г. начался

процесс передачи Банком России функций кассового исполнения государственного

бюджета вновь созданному Федеральному Казначейству.

Свои функции,

определенные Конституцией Российской Федерации (ст. 75) и Законом "О

Центральном банке Российской Федерации (Банке России)" (ст. 22), банк

осуществляет независимо от федеральных органов государственной власти, органов

государственной власти субъектов федерации и органов местного самоуправления.

В 1992-1995 гг. в порядке

поддержания стабильности банковской системы Банк России создал систему надзора

и инспектирования коммерческих банков, а также систему валютного регулирования

и валютного контроля. В качестве агента Министерства финансов Банк России

организовал рынок государственных ценных бумаг (ГКО) и стал принимать участие в

функционировании.

С 1995 г. Банк России

прекратил использование прямых кредитов для финансирования дефицита

федерального бюджета и перестал предоставлять целевые централизованные кредиты

отраслям экономики.

С целью преодоления

последствий финансового кризиса 1998 г. Банк России проводил политику

реструктуризации банковской системы, направленную на улучшение работы

коммерческих банков и повышение их ликвидности. В установленных

законодательством рамках с рынка банковских услуг были выведены несостоятельные

банки. Большое значение для восстановления банковской деятельности в

послекризисный период имело также создание Агентства по реструктуризации

кредитных организаций (АРКО) и Межведомственного координационного комитета

содействия развитию банковского дела в России (МКК). В результате эффективных

действий Банка России, АРКО и МКК банковский сектор экономики в середине 2001

г. в основном преодолел последствия кризиса.

Денежно-кредитная

политика Банка России была ориентирована на поддержание финансовой стабильности

и формирование предпосылок, обеспечивающих устойчивость экономического роста

страны. Банк России гибко реагировал на изменение реального спроса на деньги,

способствовал поддержанию растущей динамики экономики, снижению процентных

ставок, инфляционных ожиданий и темпов инфляции. Это привело к некоторому

укреплению реального валютного курса рубля и стабильности финансовых рынков.

В результате взвешенной

денежно-кредитной политики и политики валютного курса, проводимой Банком

России, увеличились золотовалютные резервы Российской Федерации, нет резких

колебаний обменного курса.

Деятельность Банка России

в области развития платежной системы была направлена на повышение ее надежности

и эффективности для обеспечения стабильности финансового сектора и экономики

страны. С целью повышения информационной прозрачности в функционировании

платежной системы Банком России была введена отчетность кредитных организаций и

территориальных учреждений Банка по платежам, которая учитывала международный

опыт, методологию и практику наблюдения за платежными системами.

В 2003 г. Банк России

приступил к реализации проекта по усовершенствованию банковского надзора и

пруденциальной отчетности за счет внедрения системы международных стандартов

(МСФО).

Предусматривается

реализация комплекса мер, включая обеспечение достоверного учета и отчетности

кредитных организаций, повышения требований к содержанию, объему и

периодичности публикуемой информации, реализации в учете и отчетности подходов,

признанных передовой международной практикой. Кроме того, будет раскрыта

информации о реальных владельцах кредитных организаций, контроль за их

финансовым состоянием, а также повышение требований к должностным лицам

кредитной организации и их деловой репутации.

Повышенное внимание Банк

России уделяет ряду проблем. Одна из них связана с тем, что в последнее время

все более важную роль начинают играть специфические риски, связанные с

динамикой цен на отдельные финансовые активы и конъюнктурой рынка недвижимости.

К высокой концентрации рисков у ряда банков приводит практика кредитования

связанных сторон. В связи с этим совершенствование Банком России методов

банковского регулирования и надзора идет в направлении развития содержательного

(риск-ориентированного) банковского надзора.

Еще одна проблема,

которой Банк России уделяет повышенное внимание, — это фиктивная капитализация

банков.

С целью противодействия

использованию банками разного рода схем для искусственного завышения или

занижения значения обязательных нормативов в 2004 г. Банк России принял ряд

документов в том числе Положение «О порядке формирования кредитными

организациями резервов на возможные потери» и Инструкцию «Об обязательных

нормативах банков».

В связи с расширением

круга кредитных организаций, предоставляющих населению ипотечные кредиты, Банк

России в 2003 г. издал Указание «О проведении единовременного обследования по

ипотечному кредитованию», в котором был определен порядок составления и

предоставления сведений о предоставленных кредитными организациями ипотечных

жилищных кредитах.

С принятием Федерального

закона «Об ипотечных ценных бумагах» кредитные организации, обеспечивающие

соблюдение требований по защите интересов инвесторов, получили законодательно

закрепленную возможность рефинансировать свои требования по ипотечным кредитам

за счет выпуска указанных ценных бумаг.

В 2004 г. на основании

Федерального закона «О Центральном банке Российской Федерации (Банке России)» и

Федерального закона «Об ипотечных ценных бумагах» Банк России издал Инструкцию «Об

обязательных нормативах кредитных организаций, осуществляющих эмиссию облигаций

с ипотечным покрытием», в которой установил особенности расчета и значений

обязательных нормативов, величину и методику определения дополнительных

обязательных нормативов кредитных организаций, осуществляющих эмиссию облигаций

с ипотечным покрытием.

В декабре 2003 г. был

принят Федеральный закон «О страховании вкладов физических лиц в банках

Российской Федерации». В нем были определены правовые, финансовые и

организационные основы функционирования системы обязательного страхования

вкладов физических лиц в банках Российской Федерации, а также компетенция,

порядок образования и деятельности организации, осуществляющей функции по

обязательному страхованию вкладов, порядок выплаты возмещения по вкладам.

В настоящее время в

системе страхования вкладов участвует подавляющее большинство банков. В них

сосредоточено почти 100 процентов всех вкладов физических лиц, размещенных в

банковских учреждениях Российской Федерации.

В апреле 2005 г.

Правительством Российской Федерации и Центральным банком Российской Федерации

была принята «Стратегия развития банковского сектора Российской Федерации на

период до 2008 года».

В соответствии с этим

документом основной целью развития банковского сектора на среднесрочную

перспективу (2005—2008 гг.) является повышение его устойчивости и эффективности

функционирования.

Основными задачами

развития банковского сектора являются:

- усиление защиты

интересов вкладчиков и других кредиторов банков;

- повышение эффективности

осуществляемой банковским сектором деятельности по аккумулированию денежных

средств населения и организаций и их трансформации в кредиты и инвестиции;

- повышение

конкурентоспособности российских кредитных организаций;

- предотвращение

использования кредитных организаций для осуществления недобросовестной

коммерческой деятельности и в противоправных целях (прежде всего таких, как

финансирование терроризма и легализация доходов, полученных преступным путем);

- развитие конкурентной

среды и обеспечение транспарентности в деятельности кредитных организаций;

- укрепление доверия к

российскому банковскому сектору со стороны инвесторов, кредиторов и вкладчиков.

Реформирование

банковского сектора будет способствовать реализации программы

социально-экономического развития Российской Федерации на среднесрочную

перспективу (2005—2008 гг.), прежде всего преодолению сырьевой направленности

российской экономики за счет ее ускоренной диверсификации и реализации

конкурентных преимуществ. На следующем этапе (2009—2015 гг.) Правительство

Российской Федерации и Банк России будут считать приоритетной задачу

эффективного позиционирования российского банковского сектора на международных

финансовых рынках.

Исходя из всего

вышесказанного следует сделать следующий вывод:

Центральный Банк РФ (ЦБ

РФ, Банк России) — верхний уровень двухуровневой банковской системы в

Российской Федерации, которая состоит из ЦБ РФ и коммерческих банков (и других

кредитных организаций).

Центральный банк РФ

контролирует деятельность кредитных организаций, выдаёт и отзывает у них

лицензии на осуществление банковских операций, а уже кредитные организации

работают с прочими юридическими и физическими лицами.

Основные функции ЦБ РФ:

·

эмиссия банкнот;

·

проведение

денежно-кредитной политики;

·

рефинансирование

кредитно-банковских институтов;

·

проведение

валютной политики;

·

регулирование

деятельности кредитных институтов;

·

функции

финансового агента правительства.

ЦБ РФ является кредитором последней инстанции, т.е. выдает кредиты

коммерческим банкам. В законе говорится, что Банк России регулирует общий объем

выдаваемых им кредитов в соответствии с принятыми ориентирами единой

государственной денежно-кредитной политики.

Что касается процентных ставок (ставок рефинансирования), то по закону

Банк России может устанавливать одну или несколько ставок по разным видам

операций и проводить процентную политику без фиксации процентной ставки.

Изменение ставки рефинансирования представляет собой изменение цены

дополнительных кредитных ресурсов, предоставляемых Центральным Банком остальным

банкам.

Для повышения гибкости управления банковской ликвидностью ЦБ воздействует

на процентные ставки денежного рынка, применяя рыночные инструменты денежно-кредитной

политики. ЦБ устанавливает параметры процентных ставок по своим операциям:

нижней границей являются ставки по депозитным операциям, верхней – ставки по

кредиту «овернайт», позволяющему ему оперативно обеспечивать кредитные

организации необходимыми средствами в случае возникновения дефицита

ликвидности. Действенность данного метода подтверждается тем, что ставки,

установленные кредитными организациями по своим операциям, и ставки денежного

рынка находились в пределах сформированного Банком России.

Банк России является органом, координирующим, регулирующим и лицензирующим

организацию расчетных, в том числе клиринговых, систем в Российской Федерации.

ЦБ устанавливает правила, формы, сроки и стандарты осуществления безналичных

расчетов. Банк России осуществляет межбанковские безналичные расчеты через свои

учреждения.

Такова общая характеристика Центрального Банка РФ, его функций и задач.

Список используемой

литературы

1.

Бюджетный кодекс

РФ – М., 2008.

2.

Деньги, кредит,

банки: Учебник // под ред. Жукова Е.Ф. - М., ЮНИТИ, 2007.

3.

Севостьянова Н.

Добровольные взносы в ПФР являются частью обязательных страховых платежей/

Учет, налоги, право, от 17.10.2006.

4.

Средства

социального страхования на охрану труда/ Смена от 27.07.2005 г.

5.

Федеральный закон

от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке

России)»/ Сборник законодательства РФ. – М, 2008.

6.

Фетисов В.Д.

Финансы: Учебное пособие для вузов.- М.: ЮНИТИ-ДАНА, 2003.

7.

Фонд ОМС

вырастет/ Деловой Петербург от 19.09.2006 г.

8.

Центральный Банк

Российской Федерации - http://www.cbr.ru/today/history

[1] Фетисов В.Д. Финансы:

Учебное пособие для вузов.- М.: ЮНИТИ-ДАНА, 2003. с. 328