Курсовая работа: Анализ деятельности Сберегательного банка России

СОДЕРЖАНИЕ

Введение

Глава 1. Технико-экономическая характеристика,

организационная структура Сберегательного банка

1.1 Технико-экономическая

характеристика

1.2 Организационная структура Сбербанка России

Глава 2. Анализ финансового состояния ОАО «Сбербанк»

2.1 Анализ структуры

баланса

2.2 Анализ доходов и

расходов банка

2.3 Коэффициентный анализ деятельности банка

2.4 Оценка динамики уровня финансовой прочности

банка

2.5 Оценка результативности банковской

деятельности и эффективности управления

2.6 Анализ экономической эффективности управления

2.7 Оценка добавленной стоимости и

мультипликатора капитала

Выводы и предложения по совершенствованию работы

банка

Список использованной литературы

ВВЕДЕНИЕ

сберегательный банк

финансовый баланс

Сберегательный

Банк Российской Федерации – старейший банк страны. Созданный в 1841 году как

финансовый институт для малоимущих слоёв населения, он и по сегодняшний день

остаётся единственным банком, который обслуживает наименее обеспеченные группы

физических лиц. Это единственный банк, который сохранил свою структуру после

распада СССР.

В условиях финансового

кризиса деятельность каждого хозяйственного субъекта является предметом

внимания обширного круга участников рыночных отношений, заинтересованных в

результатах его функционирования.

Банк, прежде

всего, есть институт общественный, в котором сосредоточены денежные вклады

множества кредиторов - юридических и физических лиц. Банковский бизнес

основывается не только на получении прибыли, но на обеспечении надежности сохранности

взятых взаймы денежных средств, и как следствие этого, - доверии вкладчиков.

На рынке

финансовых розничных услуг населению, усиливается конкуренция между российскими

банками и «дочками» крупных иностранных банков, общее снижение доходности

операций банков приводит к снижению процентов по вкладам населения и требует от

банков больших маркетинговых затрат на привлечение новых вкладчиков.

Необходимость

поиска новых маркетинговых решений становится все более очевидной, т. к.

количество предложений банковских услуг на рынке огромно при растущей

конкуренции. Приходиться конкурировать с «дочками» иностранных банков, у

которых накоплен огромный опыт в банковском деле. Этим обуславливается актуальность выбранной

темы.

Целью работы

будет проведение анализа банка и разработка мероприятий по его

усовершенствованию.

Поставленная

цель обуславливает решение следующих задач:

-

проанализировать деятельность Сберегательного банка России, выявить

преимущества и недостатки;

- разработать

рекомендации по совершенствованию деятельности банка.

В качестве

информационной базы будут использованы нормативно-правовая база по исследуемому

вопросу, оборотные ведомости по счетам бухгалтерского учета кредитной

организации (форма №101) по состоянию на 01.01.2009г., 01.04.2009г.,

01.07.2009г. и «Отчет о прибылях и убытках» (форма №102) по состоянию на

01.01.2009г., 01.04.2009г., 01.07.2009г.

При расчетах

будут использованы сводные цифры по Сбербанку России, доступные через локальную

сеть Интернет.

Глава 1. Технико-экономическая

характеристика, организационная структура Сберегательного банка

1.1 Технико-экономическая

характеристика

Акционерный коммерческий

Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного

общества в соответствии с Законом РСФСР «О банках и банковской деятельности в

РСФСР» от 2 декабря 1990 г. Учредителем Банка является Центральный банк

Российской Федерации, именуемый в дальнейшем «Банк России».

Фирменное

(полное официальное) наименование Банка: Акционерный коммерческий Сберегательный

банк Российской Федерации (открытое акционерное общество);

Сокращенное

наименование: Сбербанк России.

Банк имеет

исключительное право использования своего фирменного наименования.

Банк имеет

круглую печать со своим фирменным полным наименованием, указанием

местонахождения, штампы, бланки со своим наименованием, собственную эмблему и

другие средства визуальной идентификации.

Банк входит в

банковскую систему Российской Федерации и в своей деятельности руководствуется

законодательством Российской Федерации, нормативными документами Банка России,

а также Уставом.

Банк является

юридическим лицом и со своими филиалами и другими обособленными подразделениями

составляют единую систему Сбербанка России. Имеет в собственности обособленное

имущество, учитываемое на его самостоятельном балансе.

Банк отвечает

по своим обязательствам всем своим имуществом, может от своего имени

приобретать и осуществлять имущественные и неимущественные права, нести

обязанности, быть истцом и ответчиком в суде.

Банк не

отвечает по обязательствам Банка России, государства и его органов. Государство

(РФ) гарантирует возврат вкладов физических лиц в банке в порядке,

предусмотренном федеральными законами.

Местонахождение

Банка: 103473, г. Москва, ул.Селезневская, 40.

Основной

целью деятельности Банка является привлечение денежных средств от физических и

юридических лиц, а также осуществление кредитно-расчетных и иных банковских

операций и: сделок с физическими и юридическими лицами.

Сбербанк занимается кредитно-платежным обслуживанием

хозяйственных структур, осуществляет валютные операции по расчетам клиентов с

иностранными партнерами. С переходом страны к рыночным отношениям

Сберегательный банк РФ способствует инвестированию сбережений населения в

экономику через участие в рынке ценных бумаг либо напрямую путем приобретения

средств производства и самостоятельной предпринимательской деятельности.

Сберегательный банк России сосредоточивает значительный объем депозитов и

выполняемых операций, имеет широкую сеть учреждений, филиалов, значительную численность

персонала.

К основным функциям Сбербанка России относятся следующие:

- мобилизация временно свободных и не используемых на текущее

потребительские цели денежных средств населения и предприятий;

- размещение привлеченных средств в экономику и в операции с ценными

бумагами;

- кредитно-расчетное обслуживание предприятий и организаций; кредитование

потребительских нужд населения; осуществление денежных расчетов и платежей в

хозяйстве и с населением;

- выпуск, покупка, продажа и хранение векселей, чеков, сертификатов и

других ценных бумаг;

- консультирование и предоставление экономической и финансовой

информации; совершение валютных операций и международных расчетов.

Банк осуществляет

следующие банковские операции:

- привлекает и

размещает денежные средства физических и юридических лиц;

- открывает и

ведет банковские счета физических и юридических лиц, осуществляет расчеты по

поручению клиентов, в том числе банков-корреспондентов;

- инкассирует

денежные средства, векселя, платежные и расчетные документы и осуществляет кассовое

обслуживание физических и юридических лиц;

- покупает и продает иностранную

валюту в наличной и безналичной формах;

- привлекает

во вклады и размещает драгоценные металлы;

- выдает

банковские гарантии.

Банк помимо

перечисленных выше банковских операций осуществляет следующие сделки:

- выдает

поручительства за третьих лиц, предусматривающие исполнение обязательств в

денежной форме;

- приобретает

права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительно

управляет денежными средствами и иным имуществом по договору с физическими и юридическими

лицами;

- осуществляет

операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством

Российской Федерации;

- предоставляет

в аренду физическим и юридическим лицам специальные помещения или находящиеся в

них сейфы для хранения документов и ценностей;

- осуществляет

лизинговые операции;

- оказывает

брокерские, консультационные и информационные услуги.

Банк вправе

осуществлять иные сделки в соответствии с законодательством Российской

Федерации.

Все

перечисленные банковские операции и сделки осуществляются в рублях и в

иностранной валюте.

Банк вправе

осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными

бумагами, выполняющими функции платежного документа, с ценными

бумагами, подтверждающими привлечение денежных средств во вклады и на

банковские счета, с иными ценными бумагами, а также вправе осуществлять

доверительное управление указанными ценными бумагами по договору с юридическими

и физическими лицами.

Банк имеет

право осуществлять профессиональную деятельность на рынке ценных бумаг в

соответствии с федеральными законами.

Уставный капитал

Банка сформирован в сумме 500 млрд. рублей и разделен на 9000000 обыкновенных акций

номинальной стоимостью 50000 рублей и 50000000 привилегированных акций номинальной

стоимостью 1000 рублей.

Уставный

капитал Банка равен общей сумме номинальной стоимости акций Банка, приобретенных акционерами, и

определяет минимальный размер имущества

Банка, гарантирующего интересы его кредиторов.

1.2 Организационная

структура Сбербанка России

По

организационной структуре Сберегательный банк РФ является крупной кредитной

организацией. Поскольку он имеет помимо головного офиса в г. Москве сеть

филиалов и представительств по России.

Органы

управления Сбербанка включают: общее собрание акционеров, Наблюдательный Совет,

Правление (совет директоров банка во главе с президентом). Компетенция органов

управления банка определена в его уставе.

Непосредственное

руководство текущей деятельностью коммерческого банка осуществляет Правление.

Оно несет ответственность перед Общим собранием акционеров и Советом банка.

Правление состоит из Председателя правления, его заместителей и других членов.

Заседания

Правления банка проводятся регулярно. Решения принимаются большинством голосов.

При равенстве голосов голос Председателя является решающим. Решения Правления

оформляются в форме приказа Председателя правления банка. При Правлении банка

создается Кредитный комитет.

В функции

Кредитного комитета входят:

ˉ

разработка

кредитной политики банка, структуры привлекаемых средств и их размещения;

ˉ

подготовка

заключений по предоставлению ссуд;

ˉ

рассмотрение

вопросов, связанных с инвестированием и ведением трастовых операций.

Ревизионная

комиссия избирается Общим собранием акционеров. Порядок деятельности комиссии

определяется внутренними документами общества, утверждается общим собранием

собственников банка. В состав ревизионной комиссии не могут быть избраны члены

Совета банка и Правления банка. Правление банка предоставляет в распоряжение

ревизионной комиссии все необходимые для проведения ревизии материалы.

Ревизионная комиссия подотчетна общему собранию акционеров.

Для

обеспечения гласности в работе коммерческих банков и доступности информации об

их финансовом положении годовые балансы банков, утвержденные Общим собранием

акционеров, а также отчет о прибылях и убытках должны (после подтверждения

достоверности предоставленных в них сведений аудиторской организацией) публиковаться

в печати.

Разветвленная

филиальная сеть Банка определяет необходимость сохранения четырехзвенной

структуры: центральный аппарат - территориальные банки - отделения - филиалы и

агентства.

Будет

продолжена работа по оптимизации филиальной сети Банка, получит дальнейшее

развитие практика укрупнения территориальных банков, основанная на переходе от

существующего административно-территориального деления к делению по сложившимся

крупным экономико-географическим зонам. Укрупнение территориальных банков позволяет

усилить их инвестиционный потенциал, добиться соответствия между уровнем

развития территориального банка и экономическим потенциалом региона, даст новые

возможности для совершенствования работы расчетной системы Банка, внедрения современных

технологий и средств автоматизации, повышения эффективности управления

отделениями и филиалами, активами и пассивами, персоналом Банка.

Результатом

укрупнения территориальных банков станет расширение участия в значимых

региональных инвестиционных проектах и программах экономического развития и,

как следствие, создание новых рабочих мест в реальном секторе экономики. Будут

обеспечены условия для более эффективного обслуживания крупных региональных

клиентов. Неотъемлемыми функциями территориальных банков станут проведение

исследований и оценок региональных рынков, формирование процентной и тарифной

политики с учетом экономических и социальных условий развития региона,

определение стратегических направлений развития операций Банка в регионе.

Банком будут

пересмотрены дифференцированные стандарты административных затрат и количества

филиалов на одно отделение, количества обслуживаемых в отделении клиентов.

Будет продолжена политика сокращения административно-управленческого персонала

отделений путем их объединения и укрупнения без сокращения точек обслуживания

клиентов.

Банк

продолжит работу по оптимизации расходов на содержание филиальной сети

(внедрение стандартов обслуживания, замена нерентабельных филиалов и агентств

на передвижные операционные кассы, изменение режнма работы филиала и т.д.).

Оптимизация сети филиалов и агентств будет проводиться с учетом как

экономических, так и социальных факторов, включая оценку показателей плотности

и численности населения в регионе, количества клиентов, обслуживающегося в

одном филиале Банка, потребности клиентов в получении отдельных банковских

продуктов и услуг.

Целевая

ориентация на потребности клиента требует расширения возможного спектра

организационных форм на уровне "отделение - филиал". Наряду с

отделениями и филиалами, которые будут выполнять функции предложения

стандартного набора услуг клиентам, будут выделяться специализированные

филиалы, ориентированные как на комплексное и индивидуальное обслуживание

клиентов, так и на развитие отдельных направлений бизнеса.

Изменения в

системе управления будут направлены на повышение самостоятельности структурных

подразделений, их инициативы и ответственности с целью снижения уровня

бюрократизации, сокращения сроков выполнения стандартных операций, повышения

качества обслуживания клиентов.

Территориальные

банки, имеющие стабильный финансовый результат, обеспеченные квалифицированным

кадровым составом, необходимым уровнем банковских технологий, будут наделены

более широкими полномочиями, получат дополнительные возможности развития

активных операций, проведения более гибкой процентной и тарифной политику. При

этом возрастет и степень ответственности руководителей за финансовый результат

подразделения.

Далее будет

рассматриваться непосредственно сам Центральный аппарат, организационная

структура которого представлена в приложении Б.

Центральный

аппарат имеет множество структурных подразделений, каждый из которых выполняет

определенный вид работ:

-

казначейство Сбербанка России включает управления операциями на денежных и фондовых

рынках;

- кредитный блок (разработка кредитной

политики банка, структуры привлекаемых средств и их размещения; подготовка

заключений по предоставлению краткосрочных и долгосрочных ссуд по предприятием,

населению, в финансовую аренду(лизинг)). Он включает: управление кредитования,

кредитования машиностроения, управление финансированием строительных проектов,

управление кредитования частных клиентов, корпоративных клиентов;

- управление

валютных и неторговых операций (операции, связанные с переходом права

собственности и иных прав на валютные ценности, вы том числе операции,

связанные с использованием в качестве средства платежа иностранной валюты и

платежных документов в иностранной валюте; ввоз и пересылка валютных ценностей;

осуществление международных денежных переводов);

- управление

банковских карт (осуществляется обслуживание клиентов по пластиковым картам,

учет движения пластиковых карт);

- операционное

управление, управление кассовой работы и управление инкассации (проводит

расчетно-кассовое обслуживание населения и юридических лиц);

- управление

ценных бумаг (ведение личных банковских счетов клиента, управление ценными

бумагами клиента с целью выгодной реализации, получение гарантированного

дохода, замены одних ценных бумаг на другие; взимание доходов в пользу клиентов

и т.д.);

- депозитарий

( обеспечение удобства использования и предачи бумаг (оказание услуг по

хранению, опеке, попечительству сертификатов ценных бумаг клиентов и/или учету

перехода прав на них), снижении рисков сделок, упрощении обработки информации о

ценных бумагах, предоставляемых ими правах и их владельцах);

- управление

стратегического планирования (разработка текущих, перспективных, долгосрочных

планов дальнейшего развития Банка);

- финансовое управление

и налоговое планирование (учет финансово-хозяйственной деятельности банка; контроль за

экономным использованием материальных, трудовых и финансовых ресурсов; контроль

за сохранностью собственности общества; формирование учетной политики

бухгалтерского и налогового учета);

- управление

рисками (контроль и управление рисками, возникающими в процессе

финансово-хозяйственной деятельности);

- управление

по работе с филиалами (руководство и контроль по деятельности филиалов,

проведение ревизии);

- управление

учета и контроля банковских операций;

- управление

внутреннего контроля, ревизий и аудита (осуществляет анализ и контроль за

результатами хозяйственной деятельности банка и его филиалов);

- управление

учета и контроля розничных операций;

- управление

банковскими технологиями (следят за новейшими разработками банковских

технологий и по мере необходимости проводят усовершенствование работы Банка);

- управление

внедрения и сопровождения АСУ, управление технических средств и

телекоммуникаций (осуществляет техническую поддержку и установку оборудования и

компьютеров для обеспечения бесперебойной работы Банка);

- юридическое

управление (текущая деятельность отдела заключается в правовом сопровождении

деятельности представительных органов управления комбината (общего собрания,

Совета директоров), юридическая защита интересов банка и взыскание долгов);

- управление

международных отношений, общественных связей (осуществляют налаживание и поддержка

связей с партнерами, живущими и работающими в РФ и за ее пределами);

- управление

по работе с персоналом (осуществляют прием и увольнение на работу, ведет

документооборот по движению кадров на предприятии. Работа ведется под

управлением начальника отдела кадров);

- управление

безопасности (обеспечивает

безопасность деятельности на ОАО Сбербанк России. В нее входят: эксперт по

экономической безопасности (обеспечение экономической безопасности) и бюро по

режиму и пропускам во главе начальника (обеспечивают охрану имущества и

внутреннего режима в банке);

- управление

развития материально-технической базы (занимается обеспечением всеми

необходимыми расходными материалами для бесперебойной работы Банка);

- административно-хозяйственное управление (обеспечение хозяйственного

обслуживания и надлежащего состояния зданий, помещений в соответствии с

правилами и нормами производственной санитарии и пожарной безопасности);

- управление делами и секретариат (занимаются поддержкой в текущей

деятельности Совет директоров, обеспечением документооборота по текущей,

инвестиционной и финансовой деятельности Банка).

Широкая филиальная

сеть дает возможность комплексного обслуживания в едином стандарте

расположенных в разных регионах подразделений крупных предприятий, холдингов,

финансово-промышленных групп. Наличие филиалов Банка по всей территории России,

расположенных в различных экономических регионах и часовых поясах, позволяет

эффективно маневрировать ресурсами. Единая сеть создает уникальные условия для

обмена и внедрения позитивного опыта, дает возможность тиражирования типовых

структур управления, продуктов и технологий.

В то же

время, четырехзвенная система управления Банком зачастую не позволяет

обеспечить требуемую скорость проведения операций. Кроме того, очевидна

неоднородность филиалов, отделений и территориальных банков по своему

экономическому потенциалу. Опыт последних лет свидетельствует о положительных

результатах начавшегося процесса укрупнения и объединения филиалов, в том числе

территориальных банков. Существующая жесткая привязка сферы деятельности

территориальных банков к административным границам субъектов Российской

Федерации не позволяет эффективно обслуживать товарно-финансовые потоки

экономического региона в целом и участвовать в реализации региональных

экономических программ.

Поставленные

стратегические цели и задачи требуют внесения изменений в организационную

структуру и систему управления. Банк будет стремиться к достижению оптимального

баланса распределения функций и полномочий между структурными звеньями системы

управления, что обеспечит возможность выполнения поставленных задач с

минимальными затратами и приемлемым уровнем риска.

Сохраняя

единство централизованного управления вопросами стратегического развития,

структурной политики, управления рисками, Банк будет расширять полномочия

филиалов и подразделений, непосредственно работающих с клиентами.

Организационная структура и филиальная сеть будут оптимизированы с учетом

региональных особенностей и потребностей клиентов.

Центральный

аппарат сосредоточит усилия на повышении эффективности управления,

совершенствовании структурной политики и системы управления рисками,

внутрисистемными финансовыми потоками. Наряду с реализацией центральным

аппаратом крупных проектов и обслуживанием предприятий и организаций

федерального масштаба, возрастет его роль в вопросах координации деятельности

подразделений Банка по обслуживанию крупных клиентов, имеющих региональные

филиалы и дочерние структуры.

Важнейшим

направлением реорганизации структуры Банка станет улучшение координации

действий подразделений, предлагающих различные виды продуктов и услуг клиенту.

Одним из возможных инструментов станет создание института персональных

менеджеров, что позволит Банку перейти к предложению комплекса банковских

продуктов.

Значительный

клиентский спрос и потенциал роста объемов операций, требующих

централизованного исполнения, определяет необходимость создания в центральном

аппарате ряда новых структурных подразделений, обеспечивающих работу

территориальных банков с клиентами. В рамках отдельного подразделения

центрального аппарата будет активизирована работа по оказанию методической и

практической помощи по вопросам обслуживания корпоративных клиентов и бюджетных

организаций.

Расширение

спектра продуктов и услуг, увеличение объемов банковских операций, изменения в

принципах обслуживания клиентов требуют выделения ряда функций, создания новых

структурных подразделений. Территориальные банки получат большую

самостоятельность в создании структурных подразделений для развития направлений

бизнеса, обладающих значительным потенциалом в данном регионе. Будет создана

целостная система маркетинга, ориентированная на изучение конъюнктуры

региональных рынков, потребностей и запросов клиентов, разработку и

совершенствование банковских продуктов и услуг.

Для повышения

эффективности управления будут выделены функции стратегического планирования, бюджетирования,

управления рисками, управления активами/пассивами, налогового планирования. В

связи с увеличением объема передаваемых филиалам полномочий будут усилены

функции контроля и внутреннего аудита. В целях минимизации рисков будет

продолжена работа по структурному разделению функций проведения операций, их

оформления и учета, установления лимитов риска и контроля.

Получит

дальнейшее развитие практика создания целевых проектных групп, ориентированных

на решение конкретных задач по развитию новых видов деятельности Банка.

В целях

удовлетворения потребностей клиентов и развития отдельных направлений бизнеса,

не относящихся к традиционным видам банковской деятельности, Банк не исключает

возможность создания дочерних и ассоциированных компаний, что будет проводиться

исключительно на основе принципа экономической целесообразности. Значительных

инвестиций в дочерние и ассоциированные компании Банком не планируется, будет

проведена оптимизация структуры действующих компаний.

Глава 2. Анализ

финансового состояния ОАО «Сбербанк»

2.1 Анализ структуры

баланса

Анализ структуры и

динамики активов баланса. Анализ структуры активов баланса ОАО «Сбербанк»

позволил выявить следующие тенденции.

На протяжении

всего исследуемого периода наблюдается тенденция к снижению совокупных активов

банка. На 01.01.09 г. величина совокупных активов составила 22196459549 тыс.

руб., на 01.04.09 г.– 16490716482 тыс. руб., на 01.07.09 г. – 18273694035 тыс.

руб. Таким образом, общее снижение совокупных активов за исследуемый период составило

3922765514 тыс. руб. или 17,67%.

Темп снижения

совокупных активов на 01.04.09 г. составил 25,71%, на 01.07.09 г. – 17,67%.

Очевидно, что, несмотря на снижение стоимости совокупных активов на протяжении

всего исследуемого периода.

Качественный

состав активов определяется на основе следующих групп агрегированных статей:

1. Производительные активы.

2. Непроизводительные

активы.

3. Затраты на собственные

нужды.

На долю

производительных активов на 01.01.09 г. приходится 28,5% совокупных активов, на

01.04.09 г. – 38,6%, на 01.07.09 г. – 34,7%.

Стоимость

производительных активов за период с 01.01.09 г. по 01.07.09 г. увеличилась на

30937960 тыс. руб. (0,49%).

Они составили

6315096104 тыс. руб. по состоянию на 01.01.09 г. и 6366 957191 тыс. руб.,

6345834064 тыс. руб., соответственно по состоянию на 01.04.08 г., 01.07.09 г.

Темп прироста

данного показателя на 01.04.08г. составил 0,82%, на 01.07.09 г. – 0,486% по

сравнению с 01.01.09 г. Темп прироста производительных активов, за исключением

периода на 01.07.09 г., ниже темпа прироста совокупных активов, в связи с этим

удельный вес производительных активов в совокупных активах сокращается, что

является негативной тенденцией.

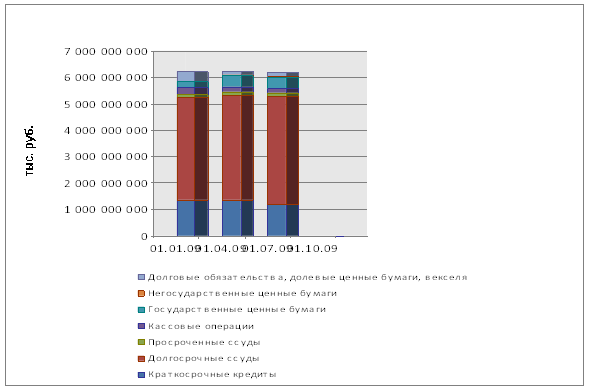

К

производительным активам относятся: операции с клиентами, финансовые

капитальные вложения, государственные и негосударственные ценные бумаги,

долговые обязательства, кредиты, выданные другим банкам, а также прочие кредиты

(рисунок 1).

Рис 1. Динамика объема и

структуры производительных активов

На изменение

производительных активов в большей степени повлияло увеличение операций с

клиентами.

Активные

операции банка с клиентами на 01.01.09 г. составили 5387424764 тыс. руб.,

на 01.04.09 г. – 5483678091 тыс. руб., на 01.07.09 г. – 5474072121 тыс. руб.

Прирост

операций с клиентами банка за весь исследуемый период в абсолютных величинах

составил 86647357 тыс. руб., в относительных –1,61%. Квартальные темпы прироста

составили: 1,79%, 1,61% по сравнению с 01.01.09г. темп роста данного показателя

замедляется.

Под

операциями с клиентами подразумеваются: выданные краткосрочные и долгосрочные

кредиты, просроченные ссуды, операции с чеками и драгоценными металлами,

совместная деятельность, факторинг и лизинг, а также выданные гарантии.

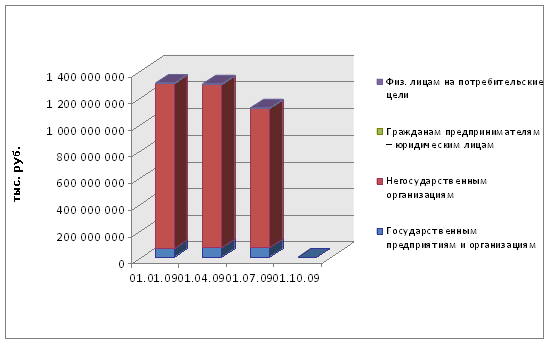

Значительную

долю в операциях с клиентами, как на начало, так и на конец исследуемого

периода составляют долгосрочные и краткосрочные кредиты. Их удельный вес в

общей сумме операций с клиентами составляет на 01.01.09 г. – 21,7%, на 01.04.09

г. – 21,2%, на 01.07.09 г. – 18,7%. При этом величина выданных краткосрочных

ссуд значительно превышает величину выданных долгосрочных ссуд.

Объем

краткосрочного кредитования составил 1 373 137 412 тыс. руб. на 01.01.09 г. и 1

352 490 512 тыс. руб. на 01.04.09 г., 1 187 741 501 тыс. руб. на 01.07.09

г.

Основную долю

(90,2% на 01.01.09 г., 90,6% на 01.04.09г. и 88,1% на 01.07.09 г.) в группе

краткосрочных кредитов занимают краткосрочные кредиты, выданные

негосударственным организациям. Несмотря на снижение удельного веса данного

показателя в общей величине выданных краткосрочных кредитов, в абсолютных

величинах динамика его неоднозначна, при этом удельный вес данного показателя в

совокупных активах сокращается с 90,2% до 88,1%. Изменение данного показателя

во многом предопределило изменение общего объема выданных краткосрочных

кредитов. Если учесть, что в течение исследуемого периода общий объем выданных

краткосрочных кредитов сократился на 185395911 тыс. руб., то это на 13,5%

обусловлено сокращением краткосрочного кредитования негосударственных

организаций.

Структурные

составляющие краткосрочных кредитов банка в течение исследуемого периода

изменялись следующим образом (см. рисунок 2):

1)

объем

краткосрочного кредитования государственных предприятий и организаций вырос на

2242835тыс. руб. (темп прироста составляет 3,45%);

2)

объем

краткосрочного кредитования негосударственных организаций сократился на

191974910 тыс. руб. (15,5%);

3)

величина

краткосрочных кредитов предоставленных физ. лицам – индивидуальным

предпринимателям уменьшилась на 9575121 тыс. руб. (23,7%);

4)

величина

краткосрочных кредитов предоставленных физ. лицам на потребительские цели

увеличились на 1164765 тыс. руб. (19,11%);

5)

величина

краткосрочных кредитов, выданных банком на разные цели, увеличилась на

2706463661тыс. руб. (197,61%).

На протяжении

периода с 01.04.08 г. по 01.01.09 г. наблюдается рост объемов долгосрочного

кредитования с 3 869 235 024 тыс. руб. до 4 079 601 073 тыс. руб. Общий

темп прироста данного показателя составил 5,44%, квартальные темпы прироста

составили: 2,35%, 3,02%. Темп прироста данного показателя выще темпа прироста

совокупных активов, вследствие чего их удельный вес в совокупных активах

увеличился с 61,3% до 64,3%.

Темп роста

просроченной задолженности превышает темп роста совокупных кредитных вложений,

что негативно характеризует кредитную политику банка.

Величина

просроченной задолженности на 01.01.09 г. составила 107 899 924 тыс. руб., а на

конец исследуемого периода – 158 902 220 тыс. руб. Таким образом, прирост

данного показателя составил 51002296 тыс. руб. (147,66%). В то же время на

протяжении всего исследуемого периода удельный вес просроченной задолженности в

совокупных активах не превышал 2,5%.

Доля операций

с чеками и драг. металлами в активных операциях банка с клиентами невелика – на

протяжении исследуемого периода 0,5%. В абсолютных величинах также наблюдается

устойчивый рост данного показателя с 31 221 702 тыс. руб. до 32 148 279

тыс. руб.

Величина

операций с чеками и драг. металлами на 01.07.09 г. составила 32 148 279 тыс.

руб., за исследуемый период абсолютный прирост данного показателя составил 926577

тыс. руб., относительный – 102,97%.

Удельный вес

средств банка, внесенных в уставные капиталы организаций (агрегат «Совместная

деятельность») в совокупных активах банка не превышает 0,2%. В то же время

общий прирост данного показателя за период с 01.01.09 г. по 01.07.09 г.

составил 9 742 834 тыс. руб. (264,3%).

За исследуемый

период ОАО «Сбербанк» не осуществлял операции факторинга и лизинга. На период

01.07.2009г. банком была выплачена сумма в размере 5512 тыс. руб. по

предоставленным гарантиям и поручительствам.

Вложения в

государственные ценные бумаги на протяжении всего анализируемого периода не

превышают 7% совокупных активов, вложения в негосударственные ценные бумаги –

0,3%. При этом максимальные значения данных показателей приходятся: вложения в

государственные ценные бумаги на 01.07.09 г.– 444 370 026 тыс. руб., в негосударственные

на 01.01.09г.– 19 332 147 тыс. руб.

К концу

исследуемого периода величина вложений в государственные ценные бумаги

увеличились на 96,73% до 439 789 873 тыс. руб., величина вложений в

негосударственные ценные бумаги сократилась на 8,09% до 17 768 500 тыс.

руб.

На 01.04.2009

года наблюдается снижение вложений в долговые облигации на 210585400 тыс. руб.

(58,01%), на 01.07.2009г. увеличение 22433958 тыс. руб. (14,47%).

Удельный вес

кредитов, предоставленных другим банкам, не превышает 5,1% совокупных активов

банка. На 01.01.09 г. объем кредитования банков составил 321 738 862 тыс. руб.,

на 01.04.09г. – 270 384 256 тыс. руб., на 01.07.09 г. – 239 308 148 тыс.

руб. Отмечается отрицательная динамика данного показателя: 84,04%, 88,14%, Величина

кредитов, полученных ОАО «Сбербанк» у других банков на все четыре отчетные даты

значительно превышает величину предоставленных кредитов другим банкам.

Удельный вес

непроизводительных активов в совокупных активах банка на 01.01.09 г. составил

2,6%, на 01.04.09 г. – 3,1%, на 01.07.09 г. – 2,3%.

Непроизводительные

активы на 01.01.09 г. составили 574 929 500 тыс. руб., на 01.04.09 г. – 514 753

505 тыс. руб., на 01.07.09 г. – 414 010 124 тыс. руб. Отмечается отрицательная

динамика.

Во втором

квартале 2009 года снижение стоимости непроизводительных активов обусловлено

уменьшением средств, отвлеченных в расчеты (с 267 471 998 тыс. руб. до 224

964 182 тыс. руб.) и требований по получению процентов (дебиторы) (с 27

149 857 до 22 888 933 тыс. руб.). и увеличения резерва (с 7

604 124 тыс. руб. до 15 883 611 тыс. руб.).

Увеличение

объемов резервирования вероятно связано с увеличением депозитной составляющей в

пассивах банка.

На протяжении

всего исследуемого периода наибольший удельный вес в непроизводительных активах

занимают кассовые операции банка. На долю кассовых операций банка на 01.01.09

г. приходится 46,5% непроизводительных активов, на 01.07.09 г. – 54,3%. В

абсолютных величинах наблюдается снижение данного показателя. Вероятно снижение

денежных средств в кассах кредитной организации, кассах обменных пунктов и

банкоматов обусловлено некими внешними факторами.

В целом в

структурных составляющих непроизводительных активов за период с 01.04.08 г. по

01.01.09 г. произошли следующие изменения:

ˉ

величина

средств, отвлеченных в расчеты сократилась на 160919376 тыс. руб.;

ˉ

величина

резервов сократилась на 42 507 816 тыс. руб.;

ˉ

объем

кассовых операций увеличился на 8 279 487 тыс. руб.;

ˉ

величина

требований по получению процентов (дебиторов) сократилась на 4260924 тыс. руб.;

ˉ

величина

прочей дебиторской задолженности увеличилась на 94200 тыс. руб.

Доминирующими

в составе активов банка на протяжении всего исследуемого периода являются

затраты на собственные нужды. Их удельный вес на 01.01.09 г. составил 69,01%,

на 01.04.09 г. – 58,3%, на 01.07.09 г. – 63,0%. Затраты на собственные нужды на

01.01.09 г. составили 15 306 433 945 тыс. руб., на конец исследуемого периода –

11 513 849 847 тыс. руб. Снижение данного показателя за весь анализируемый

период составило 3792584098 тыс. руб.

Наибольший

удельный вес в структуре затрат на собственные нужды на протяжении всего

исследуемого периода имеют «собственные» средства, отвлеченные в расчеты,

причем наблюдается тенденция к увеличению данного показателя как в абсолютных,

так и в относительных значениях. Так удельный вес «собственных» средств,

отвлеченных в расчеты в затратах на собственные нужды увеличился с 38,9% до 64

%. В то же время, в абсолютных значениях динамика данного показателя такова:

на 01.01.09

г. – 5 957 146 552 тыс. руб.;

на 01.04.09

г. – 6 961 799 550 тыс. руб.;

на 01.07.09

г. – 7 372 377 955 тыс. руб.

На протяжении

всего анализируемого периода наблюдается сокращение расходов и убытков. Если на

01.01.09 г. величина расходов и убытков банка составляла 8 987 714 446 тыс.

руб., то к концу 2 квартала 2009 года – 3 774 116 857тыс. руб.

Удельный вес

расходов и убытков в затратах на собственные нужды за период с 01.01.09 г. по

01.07.09 г. увеличился с 9,34% до 42,83%, в совокупных активах – с 4,76% до

25,24%.

За

исследуемый период величина совокупных активов снизилась с 22 196

459 549тыс. руб. до 18 273 694 035 тыс. руб.

В целом,

несмотря на снижении совокупных активов, изменение в их структуре во многом

говорит о негативной тенденции. Удельный вес производительных активов в

совокупных активах увеличивается, затрат на собственные нужды – снижается, при

том в основном за счет расходов и убытков и собственных средств, отвлеченных в

расчеты.

Анализ

структуры и динамики пассивов баланса. Пассивные операции в

значительной степени предопределяют условия, формы и направления использования

банковских ресурсов, т.е. состав и структуру активов. Таким образом, пассив

баланса банка характеризуют источники средств банка.

Пассивы банка

можно разделить на две группы:

ˉ

привлеченные

и заемные средства, получаемые за счет депозитных операций банка и кредитов от

других юридических лиц;

ˉ

собственный

капитал (и приравненные к нему статьи), получаемый за счет первичной эмиссии

ценных бумаг коммерческого банка и отчислений от прибыли, идущих на

формирование или увеличение фондов.

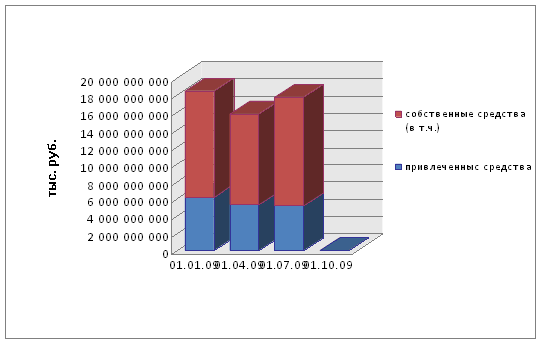

За

исследуемый период произошло как увеличение привлеченных средств, так и

собственных средств. При этом соотношение их поменялось, так доля привлеченных

средств снизилась с 33,63% до 29,52%, доля собственных средств соответственно увеличилась

с 66,37% до 70,48%. Динамика их представлена на рисунке 3.

Рисунок 3. Динамика собственных и привлеченных

средств банка

Величина

привлеченных средств снизилась на 952057769 тыс. руб.

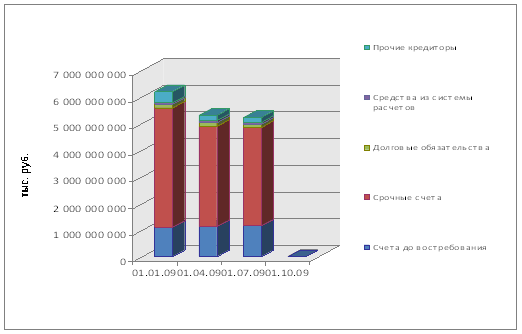

На протяжении

всего исследуемого периода более 90% привлеченных средств приходится на

депозитную составляющую. Поэтому изменение величины депозитной составляющей

предопределяет динамику всех привлеченных средств (см. рисунок 4).

За период с

01.04.08 г. по 01.01.09 г. величина депозитных вкладов сократилась на 738003375

тыс. руб. Снижение данного показателя во многом обусловлено снижением

привлеченных средств в срочные депозитные вклады на 772 151 806 тыс. руб.

Величина

срочных депозитных вкладов на 01.01.09 г. составила 4 473 790 682 тыс. руб., на

01.04.09 г. – 3 773 919 193 тыс. руб., на 01.07.09 г. – 3 701 638 876 тыс. руб.

Таким образом, общий прирост данного показателя за весь анализируемый период

составил 4103622296 тыс. руб.

В структуре

срочных депозитных вкладов наибольший удельный вес приходиться на вклады

населения, в тоже время наблюдается увеличение доли вкладов населения в срочных

депозитных вкладах с 62,4% до 79,0%.

Рисунок 4. Динамика

объема и структуры привлеченных средств

В структурных

составляющих срочных депозитных вкладов за период с 01.01.09 г. по 01.07.09 г.

произошли следующие изменения:

ˉ

прирост

срочных вкладов населения составил 131924744 тыс. руб.;

ˉ

величина

срочных вкладов предприятий снизилась на 67445926 тыс. руб.;

ˉ

снижение

полученных межбанковских кредитов составил 836630624 тыс. руб.

Следует

отметить неоднородность динамики привлеченных межбанковских кредитов, если во

втором и третьем квартале наблюдалось снижение данного показателя на 45,33% и

10,08% соответственно, то в период с 01.10.08 г. по 01.01.09 г. прирост

кредитов, полученных у других банков, составил 709,97% или 790 948 955 тыс.

руб.

Удельный вес

кредитов, полученных у других банков, в пассивах банка за исследуемый период

снизился с 16,2% до 3,2%.

Более 20%

всех привлеченных средств приходится на счета до востребования. Счета до

востребования составили:

на 01.01.09

г. – 1 119 102 748 тыс. руб.;

на 01.04.09

г. – 1 133 527 574 тыс. руб.;

на 01.07.09

г. – 1 153 251 179 тыс. руб.

Наибольший

удельный вес в счетах до востребования (более 53%) составляют счета

негосударственных организаций. Динамика данного показателя предопределяет

динамику всей группы счетов до востребования. На 01.01.09 г. на счетах до

востребования негосударственных организаций в ОАО «Сбербанк» находилось 653 175

534 тыс. руб., на 01.04.09 г. – 653 208 265 тыс. руб., на 01.07.09 г. – 613

602 607 тыс. руб.

За

исследуемый период в структурных составляющих счетов до востребования произошли

следующие изменения:

ˉ

величина

средств на счетах до востребования государственных предприятий и организаций

увеличились на 2 331 072 тыс. руб.;

ˉ

величина

средств на счетах до востребования негосударственных организаций снизилась на

39 572 927 тыс. руб.;

ˉ

величина

средств на счетах до востребования некоммерческих организаций увеличилась сократилась

на 7 220 223 тыс. руб.;

ˉ

величина

средств на счетах до востребования физических лиц – индивидуальных

предпринимателей увеличилась на 3 408 614 тыс. руб.;

ˉ

величина

средств на счетах до востребования физ. лиц увеличилась на 60 125 883 тыс. руб.;

ˉ

величина

средств на счетах до востребования нерезидентов сократилась на 635 566 тыс.

руб.

Структура

депозитной составляющей благоприятна с точки зрения ликвидности, поскольку

срочные депозиты имеют в ней наибольший удельный вес.

В качестве

отрицательной тенденции следует отметить ощутимый рост в совокупных

привлеченных средствах кредитов, полученных у других банков.

На 01.01.09

г. величина долговых обязательств составила 120 756 159 тыс. руб. На

01.07.09 г. прирост данного показателя составил 7 885 957 тыс. руб.

Средства из

системы расчетов на 01.01.09 г. составили 69 324 589 тыс. руб., а на конец

исследуемого периода – 64 293 788 тыс. руб. Общее снижение прирост данного

показателя составил 5030801 тыс. руб.

Удельный вес

прочей кредиторской задолженности в привлеченных средствах банка на

01.01.2009г. – 6,6%, на 01.04.09 г. – 3,8%, на 01.07.09 г. – 3,7%. Снижение

данного показателя за период с 01.01.09 г. по 01.07.09 г. составил 217853269

тыс. руб.

Собственные

средства банка на 01.01.09 г. составили 1 025 533 103 тыс. руб., на 01.04.09 г.

– 1 171 877 008 тыс. руб., на 01.07.08 г. – 1 282 818 238 тыс. руб.

В итоге за

исследуемый период величина собственных средств банка увеличилась на 897314865

тыс. руб. или на 25,09%. Квартальные темпы прироста составили: 14,27%, 9,47%.

Темп роста данного показателя значительно замедлился (см. рисунок 5).

Удельный вес

собственного капитала собственных средствах увеличился с 8,4% до 10,2%.

Увеличение собственного капитала вызвано увеличением специальных фондов на

2949906 тыс. руб.

Прибыль на

01.07.09 г. составила 459 394 077 тыс. руб. За анализируемый период

прибыль увеличилась на 98 956 863 тыс. руб. По удельному весу отмечается

положительная динамика – на 01.01.2009г. – 2,9%, на 01.04.2009г. – 4,5%, на

01.07.2009г. – 3,7%.

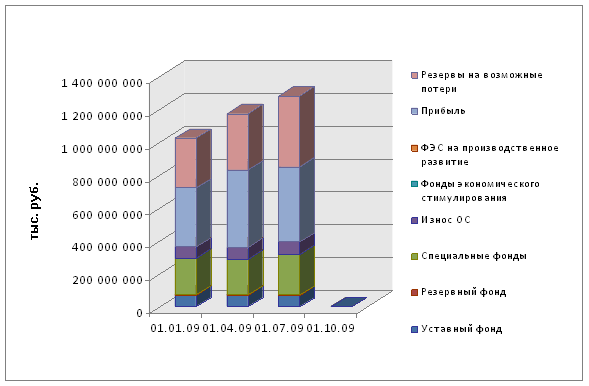

Рисунок 5. Динамика

объема и структуры собственных средств

За

исследуемый период величина уставного капитала, также как и величина резервного

фонда осталась неизменной. Объем уставного капитала равен 67 760 844 тыс.

руб., резервного фонда – 3 527 429 тыс. руб.

Резервы на

возможные потери увеличились за исследуемый период на 128 209 538 тыс. руб. и

составили на 01.07.09 г. 431 273 424 тыс. руб. (3,4% собственных средств

банка).

Величина

отрицательных разниц при переоценке долговых и долевых ценных бумаг на 01.01.09

г. составила 87 911 097 тыс. руб., на 01.04.09 г. – 94 651 050 тыс. руб.,

на 01.07 09 г. – 32 310 253 тыс. руб.

Доход банка

на 01.01.09 г. составил 5 144 898 536 тыс. руб., на 01.07.2009г. конец

исследуемого периода – 3 776 845 945 тыс. руб. Наблюдается снижение величины

доходов будущих периодов на 1 814 294 тыс. руб. Замедление темпов роста доходов

и увеличение доходов будущих периодов является положительной тенденцией.

Большое

значение при анализе структуры собственных средств занимает определение реально

свободных кредитных ресурсов. Собственные средства – брутто включают в себя как

собственные средства - нетто, так и отвлеченные, иммобилизованные ресурсы.

Динамика

иммобилизованных средств анализируемого банка следующая:

ˉ

на

01.01.09 г. – 15 325 369 861 тыс. руб.;

ˉ

на

01.04.09 г. – 9 629 483 487 тыс. руб.;

ˉ

на

01.07.09 г. – 11 549 058 781тыс. руб.

Таким

образом, темп прироста данного показателя во втором квартале составил 33,5%, в

третьем и четвертом квартала по 31,84% и 1,9% соответственно. Темп прироста

данного показателя во втором и третьем кварталах несколько опережают темпы

прироста собственных средств-брутто, что является негативной тенденцией. В тоже

время величина собственных средств-брутто не превышает сумму иммобилизованных

ресурсов, что в целом является негативным моментом в ресурсной составляющей

банка.

Таким

образом, из анализа пассивов следует, что в рассматриваемом периоде увеличилась

ресурсная база банка за счет снижения стоимости привлеченных средств на 905 289

029 тыс. руб., так и увеличения стоимости собственных средств на 4 091 757 582 тыс.

руб.

Соотношение

привлеченных и собственных средств поменялось, так доля привлеченных средств

незначительно увеличилась с 95,2% до 95,3%, доля собственных средств

соответственно снизилась с -26,1% до 7,1%.

На снижение

привлеченных средств во многом повлияло увеличение срочных депозитов на 772 151

806 тыс. руб. Негативным фактором в снижении срочных депозитов является

снижение суммы кредитов, полученных у других банков на 836 630 624тыс. руб.

На протяжении

всего исследуемого периода сумма иммобилизованных ресурсов превышала величину

собственных средств-брутто.

2.2 Анализ доходов и

расходов банка

Совокупный

доход характеризует совокупный результат деятельности банка по всем

направлениям его финансово-хозяйственной деятельности.

Величина

совокупного дохода на 01.01.09г. составила 4 291 185 894 тыс. руб., на

01.04.09г. – 2 290 564 706 тыс. руб., на 01.07.09г. – 3 776 845 945 тыс. руб.

За анализируемый период отмечается снижение величины совокупного дохода 514 339

949 тыс. руб.

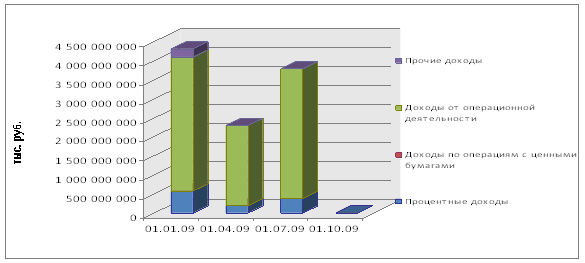

Составляющими

совокупного дохода являются процентные доходы, доходы по операциям с ценными

бумагами, операционные доходы без учета процентных доходов, а также прочие

доходы (см. рисунок 6).

Рисунок 6. Динамика объема и структуры

совокупного дохода

Наибольший

удельный вес в совокупных доходах имеют операционные доходы без учета

процентных. Их доля на 01.01.09г. составляет 13,35%, на 01.04.09г. – 7,94%, на

01.07.09г.– 9,85%.

На 01.01.09г.

величина операционных доходов без учета процентных составила 573104712 тыс.

руб., на 01.04.09г. –181 883 927 тыс. руб., на 01.07.09г.– 372101529 тыс.

руб.

Таким

образом, отмечается снижение операционных доходов на 201003 183 тыс. руб., что

является негативной тенденцией.

Операционные

доходы включают дивиденды, прочие операционные доходы, положительную переоценку,

комиссии и вознаграждения.

Доминирующим

показателем в составе операционных доходов являются доходы от положительной

переоценки. Их удельный вес в операционных доходах в течение всего 2009 года

превышает 65%, значителен их удельный вес и в совокупном доходе: 68,4% - на

01.01.09г.,79,7% - на 01.04.09г., 76,2% -на 01.07.09г.

Удельный вес

начисленных и полученных процентов (процентные доходы) в совокупных доходах на

протяжении исследуемого периода сокращается, несмотря на положительную динамику

данного показателя в абсолютных величинах. На 01.01.09г. величина начисленных и

полученных процентов составила 573 104 712 тыс. руб. (13,4% совокупного

дохода), на 01.04.09г.– 181 883 927 тыс. руб. (7,9% совокупного дохода), на

01.07.09г. - 372 101 529 тыс. руб. (9,9% совокупного дохода).

Доходы по

операциям с ценными бумагами на 01.01.09г. составили –4 936 599 тыс. руб.,

на 01.07.09г. – 1 544 673 тыс. руб. Их удельный вес в совокупном доходе

небольшой и имеет тенденцию к сокращению.

Величина

прочих доходов на 01.01.09г. составила 215 501 000 тыс. руб., на 01.04.09г. – 2

181 605 тыс. руб., на 01.07.09г. – 4 029 399 тыс. руб. Удельный вес прочих

доходов в совокупном доходе равен соответственно: 5,0%, 0,1%, 0,1%.

Следует

отметить, что к числу прочих доходов также отнесены штрафы и доходы прошлых

лет, выявленные в отчетном году, впрочем, их удельный вес, как в прочих

доходах, так и совокупном доходе незначителен.

Расходы

коммерческого банка - это затраты денежных средств банка на выполнение операций

и обеспечение функционирования банка.

Совокупные

расходы банка на 01.01.09г. составили 4 147 725 250 тыс. руб., на 01.04.09г. – 2

300 034 618 тыс. руб., на 01.07.09г. – 3 771 541 021 тыс. руб.

Фактически

темп роста совокупных расходов банка на 01.04.09г. составил 55,45%, на

01.07.09г.– 90,93%. Несмотря на то, что величина совокупного дохода банка на

протяжении всего исследуемого периода превышает величину совокупных расходов,

темп роста совокупных расходов опережает темп роста совокупного дохода, что

является негативной тенденцией.

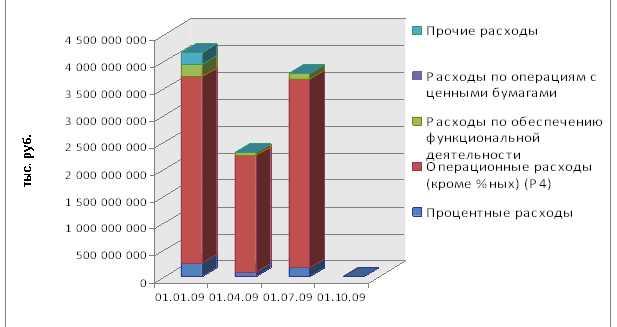

Расходы банка

подразделяются на процентные, операционные, расходы по обеспечению

функциональной деятельности, расходы по операциям с ценными бумагами, прочие

расходы (см. рисунок 7).

Рисунок 7. Динамика

объема и структуры расходов

К

операционным расходам относятся расходы по операциям с инвалютой, отрицательная

переоценка, а также прочие операционные расходы. Удельный вес операционных

расходов во всех расходах банка наибольший. На 01.01.09г. на долю операционных

расходов приходится 3 465 403 473 тыс. руб. (83,5%), на 01.04.09г. -2 160

941 145 тыс. руб. (94,0%), на 01.07.09г. - 3 512 359 928 тыс. руб.

(93,1%). На протяжении всего исследуемого периода более 65% операционных

расходов без учета процентных приходится на расходы, возникшие в результате

отрицательной переоценкой.

Динамика

расходов, возникших в результате отрицательной переоценки такова: на 01.01.09г.

–2 852 233 376 тыс. руб., на 01.04.09г. –1 783 463 368 тыс. руб., на

01.07.09г.–2 832 958 229 тыс. руб.

Удельный вес

процентных расходов в совокупных расходах банка на 01.01.09г. составил 5,8%, на

01.04.09г.- 3,5%, на 01.07.09г.-4,2%. Вместе с тем на протяжении всего

исследуемого периода наблюдается рост данной группы расходов.

Расходы,

связанные с обеспечением функциональной деятельности банка: расходы на

содержание АУП, хозяйственно-организационные и управленческие расходы,

амортизационные отчисления и ремонт основных фондов, - не превышают 10%

совокупных расходов, что является неплохим показателем. В то же время

наблюдается положительная тенденция в уменьшении удельного веса данной группы

расходов в совокупных расходах. Удельный вес расходов по обеспечению

функциональной деятельности в структуре расходов на 01.01.09г. составил 5,4%,

на 01.04.09г. – 2,3%, на 01.07.09г. – 2,6%.

Не более 0,1%

всех расходов банка приходится на долю расходов, связанных с операциями с

ценными бумагами. Их величина по итогам 2009 года составила 1141684 тыс. руб.

Прочие

расходы банка, к которым относятся уплаченные штрафы, расходы прошлых лет,

выявленные в отчетном периоде, прочие доходы и убытки на 01.01.09г. составили

209 178 514 тыс. руб., на 01.04.09г. – 6 442 740 тыс. руб., на 01.07.09г. – 2

313 655 тыс. руб.

Удельный вес

прочих расходов в совокупных расходах банка на соответствующие отчетные даты

следующий: 5,0%, 0,3%, 0,1%.

Величина

совокупного дохода на 01.01.09г. составила 4 291 185 894 тыс. руб., на

01.04.09г. – 2 290 564 706 тыс. руб., на 01.07.09г. – 3 776 845 945 тыс. руб.

При этом,

фактически, расходы банка на 01.01.09г. составили 4 147 725 250 тыс. руб.,

на 01.04.09г. – 2 300 034 618 тыс. руб., на 01.07.09г. – 3 771 541 021

тыс. руб.

В течение

всего исследуемого периода в структуре совокупного дохода банка преобладают

операционные (без учета процентных) доходы, в структуре совокупных расходов –

операционные (без учета процентных) расходы. Следует отметить, что во всех трех

кварталах наблюдается преобладание совокупного дохода над общей суммой

расходов. При этом темп роста совокупного дохода несколько ниже темпа роста

всех расходов, что является негативной тенденцией в деятельности банка.

Факторный

анализ процентных доходов и расходов. Результаты факторного анализа представлены в

таблицах 1 и 2.

Таблица 1- Факторный

анализ процентных доходов и доходов по операциям с ценными бумагами

|

|

Показатель и порядок расчета |

Значение показателя |

| тыс. руб./доли единицы |

в процентах |

| t1 |

t2 |

t3 |

t4 |

t2-t1 |

t3-t2 |

t4-t3 |

| ОД |

Процентный доход и доход от операций с ценными

бумагами (Д2, Д5) |

578 041 311 |

-395 723 782 |

191 328 673 |

-373 646 202 |

|

|

|

| 1 |

Изменение размера дохода (ОД - ОД0) |

|

-973 765 093 |

587 052 455 |

-564 974 875 |

100% |

100% |

100% |

| V |

Остатки на счетах по следующей группе активов

(А3, А11, А12, А16, А19, А20, А21, А20*) |

6 277 943 700 |

6 329 293 745 |

6 298 006 737 |

0 |

|

|

|

| R |

Уровень процентной ставки по группе активов

(V) (ОД : V) и (ОД0 : V0) |

9,2% |

-6,3% |

3,0% |

- |

|

|

|

| 2 |

Влияние изменения величины активов (V) на

размер изменения дохода (V - V0) . R |

|

-3 210 537 |

-950 476 |

- |

0% |

0% |

- |

| 3 |

Влияние изменения величины процентной ставки

(R) на величину дохода (R - R0) . V0 |

|

-970 554 556 |

588 002 931 |

- |

100% |

100% |

- |

На протяжении

всего исследуемого периода наблюдается рост общей суммы процентного дохода банка

и дохода от операций с ценными бумагами.

В основе

факторного анализа процентных доходов и доходов по операциям с ценными бумагами

лежит влияние на данный результативный показатель следующих факторов:

ˉ

остатки

на счетах по группе активов: предоставленные краткосрочные кредиты,

долгосрочные ссуды, просроченные ссуды, факторинг и лизинг, государственные и

негосударственные ценные бумаги, долговые обязательства, кредиты,

предоставленные другим банкам, а также прочие кредиты;

ˉ

уровень

процентной ставки по группам активов.

Из

результатов факторного анализа процентных доходов и доходов от операций с

ценными бумагами следует, что за период 2-1 (II квартал) величина процентных

доходов и доходов по операциям с ценными бумагами на 973 765 093 тыс. руб.

превышает данный показатель на 01.04.09г., по сравнению с 01.01.09г.

На изменение

размера процентного дохода и дохода от операций с ценными бумагами во втором

квартале положительно повлияло увеличение остатков на счетах по группе активов

с 6 277 943 700 тыс. руб. до 6 298 006 737 тыс. руб., отрицательное

влияние оказывает снижение уровня процентной ставке по группе активов на 0,01%.

Уровень

процентной ставки снизился с 9,2% до 3,0% благодаря отрицательному влиянию

изменения величины активов на величину дохода (-950 476 тыс. руб.), и

положительного влияния изменения величины процентной ставки (588 002 931

тыс. руб.).

Таблица 2 - Факторный

анализ процентных расходов и расходов по операциям с ценными бумагами

|

|

Показатель и порядок расчета |

Значение показателя |

| тыс. руб./доли единицы |

в процентах |

| t1 |

t2 |

t3 |

t4 |

t2-t1 |

t3-t2 |

t4-t3 |

| ОР |

Процентные расходы и расходы от операций с

ценными бумагами (Р2, Р9) |

247 600 582 |

- 167 765 518 |

79 386 046 |

- 159 221 110 |

|

|

|

| 1 |

Изменение размера расходов (ОР - ОР0) |

|

- 415 366 100 |

247 151 564 |

- 238 607 156 |

100% |

100% |

100% |

| W |

Остатки на счетах по следующей группе пассивов

(П20) |

6 199 511 763 |

5311367 219 |

5247453994 |

- |

|

|

|

| Q |

Уровень процентной ставки по группе пассивов

(W)(OP: W) и (OP0:W0) |

3,99% |

-3,16% |

1,51% |

- |

|

|

|

| 2 |

Влияние изменения величины пассивов (W) на

изменение расходов (W – W0) . Q |

|

28 053 046 |

- 966 910 |

- |

-7% |

0% |

- |

| 3 |

Влияние изменения величины процентной ставки

(Q) на величину расходов (Q-Q0)*W0 |

|

- 443 419 146 |

248 118 474 |

- |

107% |

100% |

- |

На протяжении

всего исследуемого наблюдается рост величины процентных расходов и расходов по

операциям с ценными бумагами. Снижение данного показателя во втором квартале

(период 2-1) составил 415 366 100 тыс., в третьем (период 3-2) – 247 151 564 тыс.

руб., в четвертом (период 4-3) –238 607 156 тыс. руб.

В основе

факторного анализа процентных расходов и расходов по операциям с ценными

бумагами лежит влияние на данный результативный показатель следующих факторов:

ˉ

остатки

на счетах по группе пассивов (привлеченных средств – брутто);

ˉ

уровень

процентной ставки по группе пассивов.

Снижение

величины процентных расходов и расходов по операциям с ценными бумагами на

10,7% во втором квартале и на 100% в третьем обусловлен снижением уровня

процентной ставки по группе пассивов на 7,15% и 1,65% соответственно.

Анализ

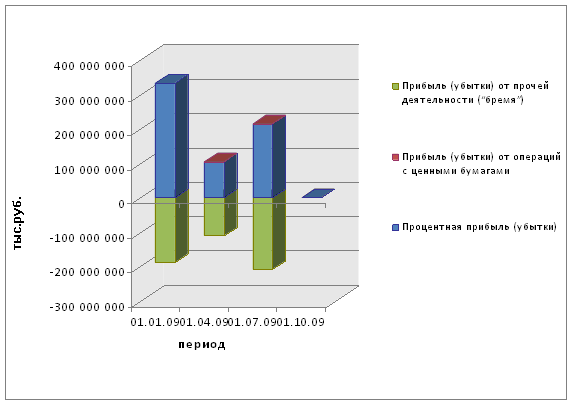

прибыли. Прибыль коммерческого банка - это финансовый результат

деятельности коммерческого банка в виде превышения доходов над расходами. Общая

сумма прибыли определяется как разница между общей суммой доходов банка и общей

суммой расходов банка. Слагаемыми суммарной прибыли банка являются:

1)

процентная

прибыль;

2)

прибыль

от операций с ценными бумагами;

3)

прибыль

от операционной деятельности (рисунок 8).

На протяжении

исследуемого периода финансовый результат деятельности коммерческого банка

положительный. В то же время наблюдается снижение величины прибыли, что

является негативным моментом. Общая величина прибыли на 01.01.09г. 143

460 644 тыс. руб., на 01.04.09г. - 9 469 912 тыс. руб., на 01.07.09г.

- 5 304 924 тыс. руб. Таким образом, на 01.04.09г. наблюдается снижение

фактической величины прибыли на 6,6%. Основная доля прибыли банка приходиться

на доходы от операционной деятельности.

На протяжении

всего исследуемого периода наблюдается преобладание процентных доходов над

процентными расходами. Таким образом, на протяжении периода с 01.01.09 г. по

01.07.09 г. получает процентную прибыль. На 01.01.09г. величина процентной

прибыли составила 331489247 тыс. руб., на 01.04.09г. – 102 380 404 тыс.

руб., на 01.07.09г. – 214 022 103 тыс. руб.

Рисунок 8. Динамика

объема и структуры прибыли по видам деятельности

Рисунок 8. Динамика

объема и структуры прибыли по видам деятельности

На 01.04.09г.

прибыль от операций с ценными бумагами составила 102 061 тыс. руб., на

01.07.09г. – 402989 тыс. руб. В течение анализируемого периода наблюдается

преобладание расходов от операций с ценными бумагами над соответствующими

доходами, в итоге на 01.01.09г. отмечается убыток в размере 1048518 тыс. руб.,

на 01.04.09г. - 102 061 тыс. руб., на 01.07.09г. - 402 989 тыс. руб.

Результаты

расчета нормы прибыли на капитал и декомпозиционного анализа нормы прибыли на

капитал представлены в таблице 3.

Таблица 3. Динамика

объема и структуры нормы прибыли на капитал

|

|

Показатель и порядок расчета

|

Период |

| 01.01.09 |

01.04.09 |

01.07.09 |

01.10.09 |

|

Н1

|

Норма прибыли (Е4 : С1) |

0,140 |

-0,008 |

0,004 |

- |

|

Н2

|

Использование активов [Д1 : (А1, А22, А25)] |

0,19 |

0,14 |

0,21 |

- |

|

Н3

|

Мультипликатор капитала [(А1, А22, А25) : С1] |

21,64 |

14,07 |

14,24 |

- |

|

Н4

|

Прибыльность (маржа прибыли) [Е4/Д1)] |

0,033 |

-0,004 |

0,001 |

- |

Норма прибыли

– общий показатель результативности деятельности банка на 01.01.09г. – 0,14, на

01.04.09г. – 0,008, на 01.07.09г. – 0,004.

Основными

влияющими на норму прибыли факторами являются: показатель использования

активов, отражающий общую эффективность использования активов банка;

мультипликатор капитала, оказывающий влияние за счет изменения структуры

капитала; рентабельность совокупного дохода (маржа прибыли), влияющая за счет

изменения размера прибыли на денежную единицу совокупного дохода (см. таблица

4).

Таблица 4.

Декомпозиционный анализ нормы прибыли на капитал

|

|

Показатель и порядок расчета

|

Значение показателя |

| в долях единицы |

в процентах |

| 2-1 |

3-2 |

4-3 |

2-1 |

3-2 |

4-3 |

| 1 |

Изменение величины нормы прибыли на капитал

(Н1-Н10) |

-0,148 |

0,012 |

- |

100% |

100% |

- |

| 2 |

Влияние изменений уровня использования активов

на величину изменения нормы прибыли на капитал (Н2 - Н20)*Н3*Н4 |

0,003 |

0,001 |

- |

-2% |

11% |

- |

| 3 |

Влияние изменения мультипликатора капитала на

величину изменения нормы прибыли на капитал (H3-H30)*H20*H4 |

0,006 |

0,000 |

- |

-4% |

0% |

- |

| 4 |

Влияние изменения маржи прибыли на величину

изменения нормы прибыли на капитал (H4-H40)*H20*H30 |

-0,1572 |

0,0108 |

- |

106% |

89% |

- |

По

результатам декомпозиционного анализа нормы прибыли на капитал увеличилась на

0,16.

На снижение

нормы прибыли на 01.04.09г. оказало влияние изменения маржи прибыли на 0,1572

пункта, положительное влияние оказали изменения уровня использования активов на

0,003 пункта, положительное изменения мультипликатора капитала на 0,006 пункта.

На увеличение

величины нормы прибыли на 0.012 пункта положительное влияние оказали изменения

уровня использования активов на 0,001 пункта, изменение маржи на 0.0108 пункта.

Таким

образом, наиболее дестабилизирующее воздействие на изменение нормы прибыли

оказывало изменение маржи прибыли, положительным в течение всех трех периодов

было только влияние изменения мультипликатора капитала.

Факторный

анализ прибыли подразумевает влияния следующих факторов на изменение прибыли:

ˉ

размер

собственного капитала;

ˉ

уровня

эффективности использования активов;

ˉ

мультипликатора

капитала;

ˉ

рентабельности

дохода (маржи прибыли).

Зависимость

данных факторов от результативного показателя прямая.

Таблица 5. Факторный

анализ прибыли

|

|

Показатель и порядок расчета |

Значение показателя |

| в тыс. руб. |

в процентах |

| 2-1 |

3-2 |

4-3 |

2-1 |

3-2 |

4-3 |

| 1 |

Изменение размера прибыли (Е4 -Е40) |

-152 930 556 |

14 774 836 |

-5 304 924 |

100% |

100% |

100% |

| 2 |

Влияние изменения величины капитала на размер

изменения прибыли (С1 - С10) . Н2 . Н3 . Н4 |

-1 182 602 |

458 783 |

- |

1% |

3% |

- |

| 3 |

Влияние изменения величины использования активов

на размер изменения прибыли (Н2 - Н20) . С10 . Н3 . Н4 |

3 247 333 |

1 589 303 |

- |

-2% |

11% |

- |

| 4 |

Влияние изменения величины мультипликатора

капитала на размер изменения прибыли (Н3-H30)*С10*Н20*Н4 |

6 206 463 |

39 532 |

- |

-4% |

0% |

- |

| 5 |

Влияние изменения величины прибыльности на

размер изменения прибыли (H4-H40)*C10*H20*H30 |

-161 201 751 |

12 687 219 |

- |

105% |

86% |

- |

На протяжении

периода 2-1 (в течение второго квартала) наблюдается снижение размера прибыли

на 152 930 556 тыс. руб. Из факторного анализа прибыли следует, что в

течение данного периода на изменение прибыли положительное повлияло изменение

величины использования активов (3247333 тыс. руб.), рост величины

мультипликатора капитала (6 206 463 тыс. руб.), отрицательно повлияло

изменение величины прибыльности на 161201751 тыс. руб.

В течение

периода 3-2 наблюдается увеличение прибыли на 14 774 836 тыс. руб. Все

факторы оказали положительное влияние на изменение данного показателя, особенно

изменение величины прибыльности на 12 687 219 тыс. руб.

На протяжении

всего исследуемого периода положительно влияние на изменение размера прибыли

оказывает лишь изменение величины капитала, в то время как изменение величины

прибыльности (снижение прибыльности) является основным фактором,

предопределяющим отрицательную динамику размера прибыли.

Процентная

прибыль – процентный доход за вычетом расходов по выплате процентов. В качестве

процентной прибыли, согласно методике Масленченкова Ю. С., рассматривается

объем чистого процентного дохода и прибыль от операций с ценными бумагами.

Факторный анализ позволяет выявить реальный уровень прибыльности. Основными

влияющими факторами являются объем производительных активов, прибыльность

капитала, то есть соотношение процентной прибыли и собственного капитала и

достаточность капитала, отражающая соотношение собственного капитала и

производительных активов. Зависимость данных факторов от результативного

показателя прямая.

Результаты

факторного анализа процентной прибыли представлены в таблице 5.

Значения

процентной прибыли следующие:

На 01.01.09г.

– 330 440 729 тыс. руб.;

На 01.04.09г.

– 102 482 465 тыс. руб. (снижение на 227958264 тыс. руб.);

На 01.07.09г.

– 214 425 092 тыс. руб. (рост на 111942627 тыс. руб.).

Величина

производительных активов на протяжении всего исследуемого периода имеет

тенденцию к росту.

Динамика

прибыльности капитала на протяжении всего анализируемого периода положительна,

динамика достаточности капитала – положительна. Логично предположить, что

увеличение достаточности капитала будет оказывать положительное воздействие на

изменение величины процентной прибыли.

На 01.07.09г.

величина процентной прибыли в целом увеличилась на 111 942 627 тыс. руб.

Процентная прибыль увеличилась на 102 580 968 тыс. руб. Снижение

прибыльности капитала с 0,322 до 0,167 в целом привело к снижению процентной

прибыли на 272 871 377 тыс. руб., а увеличение достаточности капитала с

0,162 до 0,202 привело к увеличению снижению процентной прибыли на 10

075 407 тыс. руб.

На протяжении

исследуемого периода динамика финансовых результат ов деятельности

коммерческого банка различная.

В то же время

наблюдается снижение величины прибыли на 01.04.09г. с 143 460 644 тыс.

руб. до 9 469 912 тыс. руб. – негативная тенденция. Основную долю прибыли

составляет процентная прибыль. Величина прибыли от операций с ценными бумагами

в первом и во втором квартале незначительна. Убыточной признана на протяжении

всего анализируемого периода операционная деятельность банка, в то время как

удельный вес операционных доходов в совокупном доходе наибольший, доминирующими

являются в расходах банка и операционные расходы.

Динамика

нормы прибыли не отличалась стабильностью: на 01.01.09г. – 0,14, на 01.04.09г.

– 0,008, на 01.07.09г. – 0,004.

Наиболее

дестабилизирующее воздействие на изменение нормы прибыли оказывало изменение

маржи прибыли, положительным в течение всех трех периодов было только влияние

изменения мультипликатора капитала. Динамика процентной прибыли положительная на протяжении всего

исследуемого периода, однако имеет тенденцию к снижению. Факторный анализ процентной

прибыли выявил негативное воздействие на величину процентной прибыли изменение

достаточности капитала, в то время как изменения стоимости производительных

активов и прибыльности капитала способствовали росту данного показателя.

Таблица 6. Факторный

анализ процентной прибыли

|

|

Показатель и порядок расчета

|

Значение показателя |

| в тыс. руб. |

в процентах |

| 01.01.09 |

01.04.09 |

01.07.09 |

01.10.09 |

2-1 |

3-2 |

4-3 |

|

D1

|

Процентная прибыль (E1,E2) |

330 440 729 |

102 482 465 |

214 425 092 |

0 |

|

|

|

|

А1

|

Производительные активы (А1) |

6 315 096 104 |

6 366 957 191 |

6 345 834 064 |

0 |

|

|

|

|

С1

|

Капитал (С1) |

1 025 533 103 |

1 171 877 008 |

1 282 818 238 |

0 |

|

|

|

|

К2

|

Прибыльность капитала, ед. (D1 : C1) |

0,322 |

0,087 |

0,167 |

0 |

|

|

|

|

K3

|

Достаточность капитала, ед. (С1: А1) |

0,162 |

0,184 |

0,202 |

0 |

|

|

|

| 1 |

Изменение процентной прибыли (D1-D10) |

|

-227 958 264 |

111 942 627 |

-214 425 092 |

100% |

100% |

100% |

| 2 |

Влияние изменения величины производительных

активов на размер изменения процентной прибыли (А1 - А10)*К2*К3 |

|

834 755 |

-713 748 |

0 |

0% |

-1% |

- |

| 3 |

Влияние изменения величины прибыльности

капитала на размер изменения процентной прибыли (К2 - К20)*А10*К3 |

|

-272 871 377 |

102 580 968 |

0 |

120% |

92% |

- |

| 4 |

Влияние изменения величины “достаточности

капитала” на размер изменения процентной прибыли (К3 - К30) . А10 . К20 |

|

44 078 358 |

10 075 407 |

0 |

-19% |

9% |

- |

2.3 Коэффициентный анализ

деятельности банка

Коэффициентный

анализ применяется для выявления количественных взаимосвязей между различными

группами статей баланса на основе соотношений для оценки конкретных аспектов

банковской деятельности. Для коэффициентного анализа используется

консолидированная группировка статей баланса.

Активы банка

подразделяются на ликвидные средства, текущие активы, вложения и иммобилизация,

а также прочие активы.

В течение

анализируемого периода наблюдается увеличение ликвидных средств банка. В

абсолютных величинах данный показатель увеличился с 541409747 тыс. руб. до

636328263 тыс. руб. – данная тенденция положительная, в то же время, удельный

вес ликвидных средств в активах сократился с 2,4% до 3,5%.

Удельный вес

текущих активов в совокупных активах за период с 01.01.09 г. по 01.07.09 г.

также увеличился с 27,3% до 32,1%. В абсолютных величинах снижение данного

показателя составил 198865134 тыс. руб.

Удельный вес

вложений и иммобилизации снижался следующим образом: 69,0%, 58,4%, 63,2%. При

этом по абсолютному значению эта структурная составляющая консолидированного

баланса, также снижалась (на 3 776 311 080 тыс. руб.). Увеличение данного

показателя является положительной тенденцией.

Прочие

активы, к которым относятся прочие кредиты и средства, отвлеченные в расчеты,

увеличились на 42 507 816 тыс. руб. Удельный вес прочих активов за исследуемый

период изменялся следующим образом: 1,2%, 1,8%, 1,2%.

Составляющими

пассива баланса банка являются привлеченные и собственные средства банка, а

также средства из системы расчетов.

На 01.01.09

г. удельный вес собственных средств составил 66,4%, удельный вес привлеченных

средств – 33,3%, средств из системы расчетов – 0,38%. На протяжении

анализируемого периода произошли незначительные структурные изменения в

пассивах баланса банка. Так на 01.07.09 г. удельный вес собственных средств

составил 70,5%, удельный вес привлеченных средств – 29,2%, средств из системы

расчетов – 0,36%.

На протяжении

всего анализируемого периода наблюдается рост собственных средств банка,

снижение привлеченных средств.

Величина

собственных средств в исследуемом периоде увеличилась с 6 12 233 562 119 тыс.

руб. до 12 529 207 128 тыс. руб., темп прироста собственных средств

составил 2,42%. В то же время, величина стержневого капитал за период с

01.01.09 г. по 01.07.09 г. увеличились на 1 025 533 103 до 1 282

818 238 тыс. руб.

Темп прироста

собственных средств-брутто значительно ниже темпа прироста собственных

средств-нетто (66,4% и 70,5% соответственно), величина реально свободных

кредитных ресурсов имеет тенденцию к сокращению.

Снижение привлеченных

средств в анализируемом периоде составил 947 026 968 тыс. руб.

Величина

средств из системы расчетов на 01.07.09 г. составила 64 293 788 тыс. руб.,

что на 5 030 801 тыс. руб., меньше данного показателя на 01.01.09 г.

Валюта

баланса в течение исследуемого периода снизилась до 96,44% с 18 433

073 882 тыс. руб. до 17 776 661 122 тыс. руб. это говорит о

негативной тенденции в текущей деятельности.

Коэффициентный

анализ деятельности банка подразумевает анализ деятельности банка на основе

коэффициентов ликвидности, устойчивости, состояния оборотных средств, активности

и риска.

1.Анализ ликвидности

Анализ

ликвидности банка производится на основе анализа следующих коэффициентов:

покрытия, нормы денежных резервов, коэффициента трансформации (см. таблицу 6).

Таблица 6. Динамика

коэффициентов ликвидности

| Показатель |

01.01.09 |

01.04.09 |

01.07.09 |

01.10.09 |

| Ликвидность |

| G1 – коэффициент покрытия |

1,108 |

1,292 |

1,282 |

- |

| G2 – норма денежных резервов |

1,94 |

2,49 |