Курсовая работа: Депозитная политика банков и пути ее совершенствования на современном этапе

Содержание

Введение

I. Теоретические

основы организации депозитных операций коммерческих банков.

1.1 Сущность и экономическое

содержание депозитных операций коммерческих банков

1.2 История развития депозитного

рынка страны

1.3 Политика привлечения депозитов

банков второго уровня

II.

Анализ депозитной политики АО "Банк Туран Алем".

2.1 Краткая характеристика деятельности

и структура АО "Банк Туран Алем"

2.2 Депозитная политика АО "БанкТуранАлем"

2.3 Анализ развития депозитных

операций коммерческих банков Казахстана

III.

Перспективы развития депозитных операций коммерческих банков Казахстана

3.1 Оценка и перспективы развития

коллективного страхования вкладов

3.2 Совершенствование системы

страхования банковских депозитов с учетом мирового опыта

3.3 Направления развития

депозитного рынка республики

Заключение

Список использованной литературы

Приложение

Введение

Эффективная организация

депозитных операций необходима для обеспечения нормальной банковской

деятельности на коммерческих началах, регулирование денежной массы в стране,

успешного осуществления традиционных операций банка, расширения предоставляемых

вкладчикам услуг, поскольку депозиты являются – одним из основных источников

заемных ликвидных средств банка.

Развитие депозитных

операций до уровня мировых стандартов происходит постепенно по мере создания в

Казахстане экономических условий, присущих рыночной экономике. Такими условиями

являются акционирование и коммерциализация деятельности банков, полноценное

функционирование двухуровневой банковской системы, обеспечение правовой защиты

интересов вкладчиков, внедрения принципиально новых методов регулирования и

контроля за денежным оборотом и денежной массой.

Актуальность темы

дипломного исследования "Депозитная политика банков и пути ее совершенствования

на современном этапе" заключается в большой конкуренции на отечественном

рынке банковских услуг. Объем депозитов, привлеченных банками второго уровня во

многом зависит от депозитной политики банка. Конечно, в процессе привлечения не

последнее место отводится и бренду финансового учреждения и его репутации,

однако в свете последних событий, когда у очередного банка была отозвана

лицензия, очевидным становится одно – вопрос о качестве депозитного портфеля

остается открытым и весьма своевременным.

В настоящее время

исследование депозитных операций коммерческих банков продиктовано

необходимостью привлечения сбережений населения, как основного источника

внутренних инвестиций в экономику Казахстана. В республике по привлечению

сбережений населения продолжают доминировать банки. Наше государство, нуждаясь

в огромных инвестициях, еще не полностью использует внутренние инвестиционные

возможности. Поэтому особенно важным представляется укрепление стабильности

банковской и финансовой системы страны в целом

Развитие

рынка капитала невозможно без развертывания взаимосвязанного процесса

мобилизации сбережений и инвестирования средств. Денежные сбережения населения

выступают, как важный источник новых инвестиций и увеличения общественного

капитала, а также относительного снижения текущего потребительского спроса. В

той мере, в какой население сберегает, т.е. воздерживается от текущего

потребления, общество может направлять свои ресурсы на капитальные вложения в

развитие производства.

Одним из источников

мобилизации массовых инвестиций является банковская депозитная система. В связи

с чем, цель дипломной работы заключается в выявлении перспективных

направлений роста привлечения вкладов населения в коммерческих банках

Казахстана, возможности совершенствования системы страхования банковских

депозитов с учетом мирового опыта, а также направления совершенствования

депозитной политики банков второго уровня.

В соответствии с

указанными целями исследования в дипломной работе поставлены следующие основные

задачи:

- изучение теоретических аспектов

формирования депозитных операций;

- исследование состояния и развития

депозитного рынка Казахстана;

- анализ создания в Казахстане механизма

защиты интересов депозиторов банков;

- разработка основных направлений по

совершенствованию страхования депозитов с учетом мирового опыта и специфики

отечественной банковской системы;

- изучение депозитной политики

реального банка и применение ее на практике на примере АО "Банк ТуранАлем";

- Выявление перспективных направлений

развития депозитного рынка

Актуальность и

практическая значимость обусловили выбор темы дипломной работы.

Предметом исследования

являются экономические

взаимоотношения участников депозитного рынка, депозитная политика коммерческих

банков Казахстана и процесс развития депозитных операций.

Объектом исследования является

деятельность коммерческих банков Казахстана на депозитном рынке и АО "Банк

ТураАлем".

Роль и место депозитных

операций хорошо освещены в работах Э.Дж. Долана, П.С. Роуза, О.И. Лаврушина,

В.И. Колесникова, В.М. Усоскина, Л.Г. Батракова и др. Большой интерес вызывают

вопросы развития и управления депозитными ресурсами банковской системы в

Казахстане, где наиболее интересными являются работы Сейткасимова Г.С.,

Абдильмановой Ш.Р., Хамитова Н.Н. и др.

Методологической и

теоретической основой исследования при написании дипломной работы

послужили нормативно-правовые акты Республики Казахстан, регулирующие

деятельность на депозитном рынке, научные труды отечественных и казахстанских

ученых экономистов, статистические данные Бюллетеня Национального банка

Республики Казахстан, Агентства РК по статистике, отчетность АО "Банк ТуранАлем".

I. Теоретические основы организации

депозитных операций коммерческих банков

1.1 Сущность и экономическое содержание депозитных операций коммерческих

банков

Депозитные

операции отражают деятельность банка, как посредника между инвесторами и

пользователями средств, в приобретении ресурсов на свободном денежном рынке.

Через привлечение депозитов, банк расширяет возможность кредитных вложений

клиентам, другим банкам, что создает базу для получения доходов. Депозитные

операции, являются операциями банков по привлечению денежных средств во вклады

или размещению, имеющихся в распоряжении средств, во вклады в иных банках или

кредитно – финансовых институтах. Именно на основе депозитных операций

формируется большая часть кредитных ресурсов банков, они относятся к одним из

важных традиционных банковских операций по мобилизации временно свободных

денежных средств юридических и физических лиц.

Субъектами

депозитных операций выступают, с одной стороны, в качестве должников

коммерческие банки, а с другой стороны – как кредиторы: государственные и

частные предприятия и организации; коммерческие банки и другие кредитные

учреждения; общественные организации и фонды; финансовые и страховые компании;

инвестиционные и трастовые компании и фонды: отдельные физические лица и их объединения.[1]

В

банковской практике депозиты классифицируются по нескольким критериям: по

формам изъятия (рисунок 1), по категориям вкладчиков (рисунок 2), по целевому

назначению, по степени доходности.

|

До востребования

(обязательства, не имеющие конкретного срока)

|

|

Срочные депозиты

(обязательства, имеющие определенный срок) |

| Бессрочные

вклады (изымаются в полной сумме) |

|

Депозитные

сертификаты |

|

Вклады

на текущие счета (изымаются полностью или по частям) |

|

Собственно

срочные вклады |

|

Депозитные

сертификаты |

|

Сберегательные

сертификаты |

|

Сберегательные

вклады |

Рис. 1.

Депозиты по формам изъятия

| Физические (частные) лица |

| Корпорации, фирмы и др. коммерческие организации |

| Казначейство и правительственные организации |

| Некоммерческие организации |

Рис. 2. Депозиты по

категориям вкладчиков.

Депозиты до востребования

являются денежными средствами, оседающими на расчетных счетах вкладчиков на

неопределенное время, они могут быть изъяты вкладчиком или переведены на другой

счет в любое время без предварительного уведомления банка. К ним относятся

расчетные и текущие счета и субсчета клиентов, средства республиканского и

местных бюджетов, общественных организаций, внебюджетных фондов и другие.

Особенности депозитов до

востребования заключаются в следующем:

- взнос и изъятие денег осуществляется

как частями, так и полностью в любое время без каких либо ограничений;

- деньги могут сниматься со счета, как

в наличной форме, так и с помощью чека;

- владелец счета уплачивает банку

комиссию за пользование счетом в виде твердой месячной ставки или за каждый

выписанный чек;

- по депозитам до востребования банк

обязан хранить минимальный резерв в Национальном банке РК в большей пропорции,

чем по срочным депозитам.

Главным

достоинством депозитов до востребования является высокая ликвидность,

возможность их непосредственного использования в качестве средства платежа. Эти

депозиты предназначены в первую очередь для осуществления текущих счетов.

Деньги на эти счета зачисляются и снимаются по мере осуществления хозяйственных

и других операций, отражаемых в денежном выражении на этих счетах. Основной

недостаток для вкладчика – отсутствие уплаты процентов по счету или маленький

процент.[2]

В США

закон запрещает банкам уплату процентов по счетам до востребования.

Коммерческие банки с целью сохранения своих вкладчиков предложили им новый вид

депозитного счета – нау-счет, который, с одной стороны, обеспечивал бы высокий

уровень ликвидности, возможность использования его для расчетов, а с другой –

позволил бы вкладчикам получать определенный доход. Он открывался только для

частных лиц. Это обращаемый приказ об изъятии средств или расчетная тратта,

которая может использоваться для платежей третьим лицом, т.е. это депозитный

счет до востребования, на который можно выписывать расчетные тратты,

аналогичные чекам. По нему можно получить доход в виде процентных платежей по

рыночной ставке.

Срочный

депозит имеет четко определенный срок, по нему уплачивается фиксированный

процент и, как правило, имеются ограничения по досрочному изъятию вклада.

Срочные депозиты представляют собой денежные средства частных лиц, компаний

предприятий, помещенные на счета в банках на заранее определенный срок, но, как

правило, не менее 1 месяца.

Особенностями срочных

депозитов являются следующие:

-

средства на

счетах не предназначены для расчетов и на них не выписываются чеки;

-

средства на

счетах оборачиваются медленно;

-

по срочным

депозитам уплачивается фиксированный процент, при этом, максимальный уровень

процентной ставки, в отдельные периоды, может регулироваться Национальным

банком;

-

для срочных

депозитов устанавливается более низкая форма обязательных резервов, чем

депозитам до востребования.

Для вкладчика смысл

долгосрочного вложения денег заключается в получении более высоких процентов.

Для банка срочный депозит также выгоден, поскольку он может располагать этими

средствами более длительное время, для предоставления ссуды какому либо

заемщику, с получением высоких процентов. Срочные вклады, как правило, не

используются для текущих платежей, как это происходит со счетами до

востребования. Применительно к нашей банковской системе наиболее типичной

формой срочных депозитов являются сберегательные вклады частных лиц, средства

которые могут быть сняты с определенными ограничениями (например, с

предварительным уведомлением). Оплачиваемый банком процент по срочным депозитам

вкладчиков должен быть ниже, чем процент, получаемый банком за пользование

данным депозитом как кредитным ресурсом. Разница между процентами, получаемыми

за кредит и уплачиваемыми клиенту за депозит, составляет прибыль банка.

Коммерческие банки

республики осуществляют депозитные операции в соответствии с Конституцией,

Законом "О банках и банковской деятельности в Республике Казахстан"

от 31 августа 1995 года. № 2444, Налоговым кодексом, законом "О валютном

регулировании", Уставом банка и инструкцией Национального банка "О

порядке открытия, ведения и закрытия банковских счетов клиентов в банках

второго уровня" от 4 марта 1997 года № 61 и др. нормативно – правовыми

актами.

В мировой банковской

практике промежуточное положение между срочными депозитами и депозитами до

востребования занимают сберегательные депозиты. Сберегательные счета не

имеют фиксированного срока. Наиболее распространенными видами персональных

депозитных счетов является обычный сберегательный вклад, он характеризуется

следующим:

- отсутствием фиксированного срока

хранения денежных средств;

- не требует предупреждения об изъятии

средств;

- при внесении и снятии денег со счета

предъявляется сберегательная книжка, в которой отражается движение средств.

На

срочные сберегательные вклады устанавливается либо фиксированный срок, либо

срок, по истечению которого, вклад может быть изъят. По срочным вкладам банком

уплачивается наиболее высокий процент по сравнению с другими видами

сберегательных вкладов. На сберегательный вклад с дополнительными взносами

регулярно вносится, заранее оговоренная сумма денег, и накопленные сбережения

выплачиваются на определенную дату. Текущие сберегательные вклады допускают

свободное поступление и изъятие средств и используются в основном для

зачисления заработной платы, пенсий, оплаты регулярных платежей. По этим

вкладам начисляется минимальная процентная ставка. В западной практике эти

счета могут быть "привязаны" к срочному вкладу для автоматического

подкрепления остатка, в случае недостатка средств для осуществления платежей по

этому счету.

Сберегательный вклад с

книжкой позволяет вкладчику следить по книжке за ростом накоплений и его

устраивает отсутствие фиксированного срока и штрафных санкций при изъятии

денег. Для банков ведение сберегательных счетов с книжкой, связано с

дополнительными расходами: оформление операций трудоемко, требуется вести

двойной учет – по счету и в книжке, могут возникнуть расхождение записей,

случаются утери книжек.

Депозитный или

сберегательный сертификат являются письменным свидетельством банка – эмитента о вкладе денежных

средств, удостоверяющее право вкладчика или его правопреемника на получение

денежных средств по истечении установленного срока и процентов по нему.

Сертификаты не могут служить расчетным или платежным средством за проданные

товары и услуги.

Депозитные сертификаты

выпускаются на крупные суммы и приобретаются юридическими лицами.

Непередаваемые депозитные сертификаты хранятся у вкладчика и предъявляются им в

банк по истечении срока. Передаваемые депозитные сертификаты выпускаются на

срок от 14 дней до 18 месяцев. Сберегательные сертификаты предназначены для

реализации преимущественно физическим лицам. Срок обращения срочных

сберегательных сертификатов может превышать 1 год и составлять 3 года, если

условия их выпуска согласованы с Национальным банком. Если срок получения

депозита или вклада по сертификату просрочен, то такой сертификат становится

документом до востребования. Банк обязан выплатить указанную на нем сумму по

первому требованию владельца. Сберегательные сертификаты, могут быть, переданы

только физическому лицу.

Депозитные операции

организуются на следующих принципах:

- содействие получению банковской

прибыли или созданию условий для получения прибыли в будущем;

- проведение гибкой депозитная политика

в целях поддержания оперативной ликвидности баланса банка;

- уделение внимания срочным вкладам, в

наибольшей степени поддерживающим ликвидность баланса банка;

- обеспечение взаимосвязи и согласованности

между депозитными операциями и операциями по выдаче ссуд по срокам и суммам;

- принятие мер к развитию банковских

услуг, способствующих привлечению депозитов.

Банки для осуществления своих активных операций используют до

90 % денежных ресурсов за счет привлеченных средств, т.е. они аккумулируют

временно свободные денежные средства своих клиентов. Традиционно основную часть

этих средств составляют депозиты. Частные лица, предприятия и организации

помещают свои средства в коммерческие банки по нескольким причинам:

-

банки обеспечивают большую надежность вкладов;

-

вкладчики в любое время, не только могут востребовать возврата своих

вложений, а получить ссуды, превышающие их;

-

эти вклады приносят доходы.

депозит банк вкладчик

1.2 История развития депозитного рынка страны.

Депозитный рынок в Казахстане формируется, постоянно

претерпевая не только количественные, но и качественные изменения. О рынке

сбережений и накоплений в целом можно говорить только с середины 1994 года:

именно в этот период появились реальные условия для накопления. Как раз в это

время произошла относительная стабилизация курса тенге, произошло значительное

снижение уровня месячной инфляции, были произведены выплаты бюджетникам за

несколько месяцев. Скорее всего, с этого времени экономический показатель "склонность

к накоплению" стал отличен от нуля, что на уровне обыденного понимания

означает, что каждый человек задумывается о том, сколько денег откладывать на

сбережение, и анализирует, какие вложения наиболее выгодны.

Банковский депозитный рынок стал осязаемым в конце 1994 года,

когда процентные ставки по депозитам стали позитивными. Важно отметить, что

население уже имело некоторые сбережения. По официальным данным, сбережения и

начисленные деньги на руках составили на конец 1994 года 5096,2 млн. тенге. В

действительности, по оценкам реальная величина сбережений граждан достигает

величины, гораздо превышающей указанную сумму, так как население активно

рекапитализировало свои накопления. И эта сумма достаточно большая, чтобы вызвать

интерес банков к привлечению этих средств. Это можно назвать первой локальной

причиной.

Можно отметить, что население уже начало активно искать

эффективные, и самое главное, надежные способы вложения своих сбережений.

Различные высокорискованные виды вложений исчерпали лимит доверия у населения.

Об этом свидетельствует волна банкротств различных трастовых, венчурных

предприятий, прокатившаяся в то время. Поэтому к концу 1994 года население

психологически тяготело к вложению денег в устойчивые, юридически легитимные

финансовые учреждения, каковыми являются банки. Можно сказать, что после этих

событий мы рыночно повзрослели, перестали искать неадекватно высокие проценты.

Это вторая локальная причина, потребовавшая глубокого анализа и изменения

депозитной политики.

Ко всему этому необходимо добавить, что ряд банков начал

разработку различных программ, привлекательных для потенциальных вкладчиков. То

есть на финансовом рынке появился элемент конкуренции между банками за

вкладчиков. Конкуренция на депозитном рынке. Начиная с того времени

усиливается, так как работа банков в этой сфере только начинается. Это является

третьей локальной причиной для проведения активной, можно даже сказать

агрессивной депозитной политики.

Кроме этого, достаточно привлекательными для населения стали

налоговые льготы при вложении средств в банковские депозиты. Физические лица

освобождены от налога на доход по депозитам.

В развитых банковских системах банки играют важную роль в

привлечении сбережений населения, предприятий, заставляя работать огромные

денежные массы на развитие экономики. Анализ пассивов крупнейших мировых банков

показывает, что сбережения населения и средства предприятий составляют в

обязательствах банков в среднем 70-80 %. В Казахстане аналогичный показатель,

включающий средства на расчетных счетах, вклады, депозиты, в среднем для банков

равнялся в конце 1994 года всего 15-35 %. Общая сумма вкладов и депозитов в

пассивах банков в среднем колебалась от нескольких процентов до 25%. Это

говорит о том, что банки Казахстана в то время не в полной мере использовали

свои возможности по привлечению средств населения и предприятий. Дальнейшие

события на депозитном рынке показали, что банки достаточно активно бросились

форсировать свое положение в сторону усиления.

Согласно программе реформирования банковской системы,

принятой в первой половине 1994 год, аукционные ресурсы Национальным банком,

должны были выдаваться только для решения проблем ликвидности. Это придавало

вопросу о проведении активной депозитной политики несколько вынужденный

характер.

Начиная с конца 1994 года, банки диверсифицируют виды

депозитов, по некоторым видам депозитов дополнительно проводится лотерея.

Изменяется дизайн документов, предназначенных для клиентов. Важно также

отметить, что благодаря существенному снижению инфляции, к концу 1994 года

банковские проценты по вкладам и депозитам стали положительными в реальном

отношении, что продолжается и сегодня. Этот факт сделал привлекательным

вложение средств именно в систему банков. В настоящее время между банками идет

процентная борьба за потенциальных клиентов. Каждый банк, в зависимости от

своих возможностей дает высокие процентные ставки.

Наблюдается интересный фактор: если раньше при формировании

процентных ставок банки, в значительной степени, ориентировались на ставку

рефинансирования, то сейчас банки, при расчете процентных ставок, в первую

очередь ставят экономическую целесообразность. Этот факт подтверждается

различием стоимости ресурсов на депозитном и межбанковском рынках.

Интересным является факт, что стоимость ресурсов в виде

депозитов в регионах была различная. В первую очередь это определяется тем, что

на локальных рынках банки начали процентную борьбу за клиентов, в результате

чего на некоторых региональных депозитных рынках формируются неадекватные

процентные ставки. Например, на начало 1996 года в Семипалатинске, Актау плата

за 3-х и 6-ти месячные депозиты составляла 70-80 %, а в отдельных банках 90 %

годовых, тогда как в целом по банковской системе процентные ставки составляли

50-60%.

Анализ банковских пассивов до конца 1994 года показал, что

банки будут в ближайшее время продолжать трансформировать портфели обязательств

и это приведет к усилению банковской конкуренции на отдельных рынках ресурсов.

Понижение ставки рефинансирования вызвало понижение

процентных ставок по тенговым депозитам в банках второго уровня. Понижение

процентных ставок происходило равномерно в течение квартала.

Предположения об усилении конкуренции между банками

подтверждаются. Выдерживая высокий уровень процентных ставок, банки постоянно

диверсифицировали услуги на депозитном рынке, пытаясь привлечь внимание

различных групп вкладчиков. Очень ярко об этом свидетельствует внедрение "обменного"

депозита. Почти одновременно несколько крупных банков попытались увязать

появление новых стодолларовых купюр с увеличением привлеченных депозитов.

После того, как началось резкое падение курса доллара многие

банки внедрили в практику мультивалютные депозиты, позволяющие осуществлять

конвертацию без видимых потерь. На сегодняшний день рынок депозитов –

достаточно конкурентная среда, и надо заметить, что он не стоит на месте.

Банки предлагают новые виды вкладов, которые отражают

потребности потенциальных вкладчиков.

Очень интересным и перспективным направлением деятельности

банков на депозитном рынке является внедрение банковских карт. Несколько

крупных банков активно занимаются продвижением на рынок своих карточных

технологий. Для повышения привлекательности, банки устанавливают повышенные

процентные ставки по остаткам на картсчетах, вводят льготное обслуживание по

транзакциям.

Большинство депозитов в банках республики имеют привязку к

платежным карточкам, на которые начисляется вознаграждение.

На сегодняшний день Казахстан является одним из наиболее

динамичных рынков по распространению банковских карточек.

В сфере денежного обращения, платежные карточки являются

одним из прогрессивных средств организации безналичных расчетов.

Платежные карточки являются средством доступа к деньгам

через электронные терминалы или иные устройства, которые содержат информацию,

позволяющую держателям такой карточки осуществлять платежи, получать наличные

деньги, производить обмен валют и другие операции, определенные эмитентом

платежной карточки и на его условиях. Платежи, осуществленные с использованием

платежной карточки, отражаются на текущем счете в банке – карт-счете.

Большинство пластиковых карт является не просто

идентификаторами, а документом, позволяющим проводить финансовые операции:

расплачиваться за товары или услуги, получать наличные деньги. Это становиться

возможным благодаря тому, что такая карта "привязана" к банковскому

счету, и любая операция с ней отражается на состоянии этого счета. Такие карты

называются платежными или банковскими.

На сегодняшний день платежные карточки имеют по 7-10 степеней

защиты от подделки, включая такие изощренные, как символы, видимые только в

ультрафиолете, или отпечаток пальца, нанесенный лазером, а также голограммы и

специальные красители. Как только определиться человек, который будет

пользоваться карточкой, эмитент производит персонализацию конкретной карты. На

нее наносят персональные данные об эмитенте (помимо логотипа) и о человеке, в

чьих руках она будет находиться.

Микросхема карточки – электронного кошелька, позволяет

хранить величину баланса карточки – сумму денег, "содержащуюся" в "электронном

кошельке" карточки. Операции проводятся с использованием терминала,

автономно (в offline-режиме) функционирующего в местах

совершения сделок. Такая карточка позволяет реализовать модель "электронных

наличных" - электронного аналога обычных наличных. Упрощенный вариант "электронного

кошелька" - телефонная карточка. Полномасштабные реализации позволяют

пополнять "деньги" на карточке и перемещать "деньги" с

карточки покупателя на карточку продавца.

Карточка, идентифицирующая владельца банковского счета,

позволяет связать ее со счетом в банке. Для получения разрешения на проведение

операции клиент – держатель карточки вводит персональный код. Операции

проводятся с использованием терминала, проводящего во время совершения сделки

процедуру online –авторизации банком – держателем

счета.

В Казахстане представлены следующие международные платежные

системы: VISA International,

Europay International

(EuroCard – MasterCard), American Express.

Международные пластиковые карты VISA (Classic,

Business, Gold), EuroCard/MasterCard (Debit, Business, Gold)

являются платежными средствами, предназначенные для оплаты товаров/услуг и

получения наличных денег в банкоматах за рубежом и на территории Республики

Казахстан. VISA – Classic, EuroCard/MasterCard – Debit являются

дебетными картами, а VISA – Gold, VISA

– Business, EuroCard/MasterCard – Gold, EuroCard/MasterCard – Business – дебетные

с кредитным лимитом.

О росте конкуренции перспективного карточного рынка

свидетельствует снижение тарифов банков на международные карты. Для привлечения

большого числа клиентов банки предлагают дополнительные программы – обычно это

начисление бонуса за операции по карте: в зависимости от числа набранных

бонусов снижается стоимость обслуживания карты.

Проникновение в карточный бизнес банков сопряжено с крупными

финансовыми инвестициями, это дорогостоящие технологии, требующие наличия

квалифицированного состава обслуживающих специалистов. На этот вид услуги

представляет долгосрочные интересы банков, поскольку безналичные расчеты

являются перспективными.

В настоящее время конкуренция между республиканскими банками

разворачивается в части цены на карточные услуги, расширения спектра

представляемых услуг и границ обслуживания клиентов.

Серьезной проблемой успешного распространения пластиковых

карт является обеспечение безопасности. Карточные мошенничества значительно

увеличивают издержки и сокращают возможности получения банком разумной прибыли.

Успешной борьбе с мошенничеством содействует совершенствование

смарт-технологий. Однако, глобальное распространение смарт-карт, возможно в

случае разработки единого стандарта. В этом направлении ведется совместная

работа систем Europay, Mastercard,

VISA (EMV) по разработке

международного чипового стандарта, общих требований к микропроцессорным

карточкам и их взаимодействию с электронными терминалами.

Большей защищенностью и функциональными возможностями

обладают системы, построенные на использовании чиповых карт (smart card). Хотя сама чиповая карта почти

в 2 раза дороже карты с магнитной полоской, расходы по обеспечению системы в

целом могут быть значительно меньше. Микросхема на карточке используется как

дополнительное средство защиты и выполняет роль идентификатора. Микросхема служить

и "кошельком", т.е. несет изменяемую информацию о сумме денежных

средств.

Огромный рост расчетов с использованием платежных карточек за

рубежом и в отечественной банковской практике обусловлен главным удобством,

которое они представляют – возможностью воспользоваться своими деньгами,

находящимися на банковском счете, тогда, когда они действительно необходимы – в

момент приобретения товара или услуги. Платежные карточки позволили банкам

кардинально расширить рынок розничных банковских услуг, автоматизировать их

представление.

Таким образом, использование платежных карточек коммерческих

банков приобретает массовый характер и является перспективным способом

осуществления пассивных операций банков, в частности депозитных операций как

юридических, так и физических лиц.

1.3

Политика привлечения

депозитов банков второго уровня

В целях привлечения ресурсов для своей деятельности

коммерческим банкам важно разработать стратегию депозитной политики, исходя из

целей и задач коммерческого банка, закрепленных в уставе, получения

максимальной прибыли и необходимости сохранения банковской ликвидности.

Депозитная политика должна, прежде всего отвечать следующим требованиям:

– экономическая целесообразность;

– конкурентоспособность;

– внутренняя непротиворечивость.

Под экономической целесообразностью здесь понимается

рентабельность использования привлеченных ресурсов населения. Этот вопрос,

разумеется, должен рассматриваться в общем контексте активно-пассивного

управления. При расчете относительной эффективности привлечения депозитных

ресурсов частных лиц необходимо принимать во внимание как связанные с ними

издержки, в том числе - резервные отчисления, а также неопределенную степень их

ликвидности, так и явные выгоды.

Система ставок по вкладам должна быть ориентирована на

рыночную конъюнктуру при непременном учете складывающейся иерархии надежности

сопоставимых инструментов. Так, банк, удерживающий ставки на более низком

уровне, нежели близкие ему по степени надежности конкуренты, рискует потерять

часть своей клиентуры.

Можно рассматривать внутреннюю непротиворечивость депозитной

политики в нескольких аспектах. Это и временная структура депозитных ставок, и

их дифференциация по суммам, видам вкладов в сравнении с иными сопоставимыми

инструментами того же банка (сертификатами, векселями и пр.), а также по

различным категориям клиентуры (например, для физических и юридических лиц).

Рассматривая сущность депозитной политики коммерческих

банков, необходимо затронуть такие вопросы, как: субъекты и объекты депозитной

политики, принципы ее формирования, а также границы депозитной политики.

В состав субъектов депозитной политики коммерческого банка

включены клиенты банка, коммерческие банки и государственные учреждения. К

объектам депозитной политики отнесены привлеченные средства банка и

дополнительные услуги банка (комплексное обслуживание). В основе формирования

депозитной политики коммерческого банка лежат как общие, так и специфические

принципы.

Под общими принципами депозитной политики понимаются

принципы, единые и для государственной денежно-кредитной политики Национального

Банка РК, проводимой на макроэкономическом уровне, и для политики на уровне

каждого конкретного коммерческого банка. К ним следует отнести принципы

комплексного подхода, научной обоснованности, оптимальности и эффективности, а

также единство всех элементов депозитной политики банка. Комплексный подход

выражается как в разработке теоретических основ, приоритетных направлений

депозитной политики банка с точки зрения стратегии его развития, так и в

определении наиболее эффективных и оптимальных для данного этапа развития банка

тактических приемов и методов ее реализации.

К специфическим принципам депозитной политики относятся

принципы обеспечения оптимального уровня издержек банка, безопасности

проведения депозитных операций, надежности, поскольку банк, осуществляя

аккумуляцию временно свободных денежных средств с целью их последующего

размещения, стремится получить доход не любой ценой, а с учетом реалий рынка,

на котором он осуществляет свою деятельность.

Соблюдение перечисленных принципов позволяет банку

сформировать как стратегические, так и тактические направления в организации

депозитного процесса, обеспечивая тем самым эффективность и оптимизацию его

депозитной политики.

Одним из важных вопросов теоретической части дипломной работы

является вопрос о границах депозитной политики коммерческого банка, под

которыми понимается определенный допустимый предел аккумулирования банком

временно свободных денежных средств юридических и физических лиц. При этом

дается классификация этих границ по следующим признакам:

– в зависимости от спроса и предложения на рынке депозитов

(экономические границы);

– по воздействию нормативов АФН и лимитов банка

(административные границы);

– в зависимости от субъектов депозитных отношений (внешние и

внутренние границы);

– в зависимости от срочности депозитных отношений (временные

границы);

– в зависимости от географического принципа (территориальные

границы);

– в зависимости от объемов и структуры привлеченных средств

(количественные и качественные границы).

Рассматривая депозитную политику банка как один из элементов

банковской политики в целом, необходимо исходить из того, что основной целью

депозитной политики является привлечение как можно большего объема денежных

ресурсов по наименьшей цене. Успешная реализация этой многогранной цели

депозитной политики банка предполагает решение в процессе ее формирования таких

задач, как:

– содействие в процессе проведения депозитных операций

получению банковской прибыли или созданию условий для получения прибыли в

будущем;

– поддержание необходимого уровня банковской ликвидности;

– обеспечение диверсификации субъектов депозитных операций и

сочетание разных форм депозитов;

– поддержание взаимосвязи и взаимной согласованности между

депозитными операциями и операциями по выдаче ссуд по суммам и срокам депозитов

и кредитных вложений;

– минимизация свободных средств на депозитных счетах;

– проведение гибкой процентной политики;

– постоянное изыскание путей и средств уменьшения процентных

расходов по привлеченным ресурсам;

– развитие банковских услуг и повышение качества и культуры

обслуживания клиентов.

В данном вопросе целесообразно также рассмотреть механизм

формирования депозитной политики коммерческого банка. От эффективности

функционирования данного механизма во многом зависит успешное выполнение целей

и задач, которые ставятся банком в процессе разработки и проведения депозитной

политики.

Каждый из этапов формирования депозитной политики

коммерческого банка непосредственно связан с остальными и является обязательным

для формирования оптимальной депозитной политики и правильной организации

депозитного процесса. В контексте данного вопроса также необходимо отметить,

что важным фактором, определяющим ликвидность банка, является качество его

депозитной базы. Критерием качества депозитов является их стабильность. Чем

больше стабильная часть депозитов, тем выше ликвидность банка, поскольку в этой

части аккумулированные ресурсы не покидают банк. Увеличение стабильной части

депозитов снижает потребность банка в ликвидных активах, так как предполагает

возобновляемость обязательств банка.

Анализ состояния различных видов депозитов, проведенный

зарубежными исследователями, показал, что наибольшей стабильностью обладают

депозиты до востребования. Этот вид депозитов не зависит от уровня процентной

ставки. Его принадлежность к тому или иному банку в большей мере обусловлена

такими факторами, как: качество и быстрота обслуживания; надежность банка;

разнообразие услуг, предлагаемых вкладчикам; близость расположения банка от

клиента. Меньшей стабильностью, по данным обследования зарубежных

исследователей, обладают остатки срочных и сберегательных депозитов. На их

закрепленность за конкретным банком оказывает влияние уровень процентной

ставки. Поэтому они подвержены миграции в случае определенных колебаний уровня

депозитного процента, устанавливаемого разными банками.

Структура депозитов в коммерческих банках подвижна и зависит

от конъюнктуры денежного рынка. Недостатками этого источника формирования

банковских ресурсов являются значительные материальные и денежные затраты банка

при привлечении средств во вклады, ограниченность свободных денежных средств в

рамках отдельного региона. Кроме того, мобилизация средств во вклады (депозиты)

зависит во многом от клиентов (вкладчиков), а не от самого банка. Поэтому

депозитная политика банков направлена на увеличение привлечения вкладов

населения и юридических лиц и размещения их в доходные активные операции с

целью получения прибыли. Действуя в интересах клиентов, банки стремятся

повысить качество обслуживания, вводить новые привлекательные виды депозитов,

организовывать рекламные кампании и розыгрыши призов среди вкладчиков,

устанавливать конкурентоспособные процентные ставки вознаграждения (интереса)

по вкладам.

В настоящее время в условиях значительного роста

краткосрочной ликвидности депозитная политика банков направлена на привлечение

более долгосрочных ресурсов. В связи с этим, на депозитном рынке происходит

повышение доходности по срочным депозитам населения.

Примерами использование последних достижений научно-технического

прогресса в современном банковском деле явились: сервис для планирования ликвидности

и финансов, система управления наличными деньгами, предложения для размещения

денег, различные услуги для платежных операций на базе электроники, обеспечивающие

связь со всем миром. Новая разработка - "домашний банк" позволяет

управлять счетами с компьютера в офисе или на квартире. Клиент отдает

необходимые распоряжения с помощью модема, сохраняя все преимущества

традиционного банковского обслуживания: получения электронных выписок, слежения

за состоянием счетов.

Особое значение банками придается быстрому, бесперебойному и

дешевому выполнению расчетов. В последние годы казахстанские банки приложили

большие усилия для модернизации и ускорения операций по проведению наличных и

безналичных расчетов. Обычной стала скорость денежного перевода за 1 банковский

день.

Процентная политика как составная часть общей депозитной

политики является гибкой и соответствует политике самого банка и Нацбанка и

способствует росту привлечения вкладчиков.

Национальный банк снижает официальную ставку

рефинансирования, которая устанавливается в зависимости от общего состояния

денежного рынка, спроса и предложения по займам, уровня инфляции и инфляционных

ожиданий, что должно стимулировать понижение ставок по депозитам и кредитам.

Коммерческие банки устанавливают конкурентоспособные процентные ставки,

покрывающие темпы инфляции и девальвации.

Ставки или норма процента представляет собой отношение суммы

денежных средств, уплачиваемых в виде процента, к сумме средств, отданных в

ссуду.

В зарубежной банковской практике на уровень процентной ставки

влияет содержание операций, т.е. срок и сумма депозита, вид депозита и т.д. Чем

надежнее пассивы (чем больше срок и сумма депозита), тем больший процент

выплачивает банк.

Проценты по депозитам бывают фиксированные и плавающие. Самые

распространенные в мировой практике – LIBOR, PIBOR, NIBOR и MIBOR. Это базисные

процентные ставки, складывающиеся под воздействием рыночной конъюнктуры.

Наиболее применяемой ставкой, считается LIBOR, так как она используется на

международной и внутренних рынках различных стран.

Соотношение спроса и предложения на рынке банковских услуг

влияет на процентные ставки так же, как и на цены товаров: если предложение

превышает спрос - ставки снижаются, если спрос превышает предложение – растут.

На уровень процентных ставок влияет и уровень инфляции. При усилении инфляции

ставки растут. В связи с этим, в банковской практике различают номинальные

процентные ставки и реальные (скорректированные с учетом инфляции). Для

предотвращения потерь от инфляции в развитых странах широко используются

плавающие процентные ставки, размер которых не фиксируется на весь срок

договора с банком, а пересматривается в зависимости от складывающейся на рынке

экономической конъюнктуры, темпов инфляции и др. Плавающие процентные ставки

устанавливают по кредитным и депозитным операциям банка. В первом случае они

компенсирует потери банка, во втором случае - потери вкладчика. Применение

плавающих ставок дает возможность банку защитить себя от возможного в будущем

увеличения процентных ставок по депозитам, а вкладчику гарантирует увеличение

доходов в соответствии с ситуацией на рынке.

По пассивным операциям осуществляется дифференциация

процентных ставок, в том числе по группам вкладчиков с целью повышения

социально-экономической защищенности малоимущих слоев населения.

Важную роль в формировании процентных ставок на депозиты

играют степень риска, принимаемого на себя банком, а также стратегия маркетинга

и цели банка. Банки, которые хотят снизить долю депозитов в своих пассивах,

уменьшают процентные выплаты и, наоборот, стараясь привлечь крупные по величине

депозиты и на длительные сроки, банки предлагают клиентам высокие ставки

депозитного процента, так как преобладание срочных депозитов в источниках

формирования банковских ресурсов позволяет осуществлять эффективное управление

ликвидностью и платежеспособностью. Рекомендуемый уровень доли срочных

депозитов в совокупных пассивах составляет 60%. Срочные депозиты являются

наиболее прогнозируемой частью заемных ресурсов, что дает осуществлять

кредитование на более длительные сроки и, следовательно, под более высокий

процент.

В соответствии с Правилами начисления вознаграждения

(интереса) по кредитам и депозитам, утвержденными постановлением Правления

Национального банка Республики Казахстан от 20 сентября 1999 г. № 293, они

могут быть фиксированными и плавающими.

Фиксированные ставки вознаграждения (интереса) остаются

неизменными в течение всего срока действия кредитного или депозитного договора.

Плавающие ставки вознаграждения могут изменяться в течение

всего срока действия кредитного или депозитного договора в зависимости от

условий, оговоренных в них.

При начислении вознаграждения используются следующие методы расчета

вознаграждения:

1. Простой метод - вознаграждение начисляется только на сумму

основного долга по депозиту по формуле:

i * p * n

I = 360 *100%

где i - годовая ставка процентов;

р - остаток задолженности (депозита);

п - количество дней в периоде, за который начисляются

проценты.

2. Сложный метод - вознаграждение начисляется не только на

сумму основного долга по депозиту, но и на сумму доходов от ранее начисленного

вознаграждения по формуле:

i * n

I = p* i + 1200

где i - годовая ставка процентов;

п - продолжительность депозита в месяцах (долях месяца);

р - первоначальная сумма депозита;

I - сумма начисленных процессов за весь срок вклада.

Тарифная политика коммерческих банков базируется на следующих

основных принципах:

- создание условий для конкурентоспособных банковских услуг

на рынке за счет эффективного использования дифференцированных экономически

обоснованных ставок и тарифов как активного и гибкого коммерческого

инструмента, дальнейшей диверсификации деятельности и доходов банка;

- упрочнение стабильного финансового положения и обеспечение

роста доходности за счет создания благоприятных условий для банка на

соответствующих рынках;

- полное удовлетворение потребностей клиентов в

высококачественных банковских продуктах и услугах по доступным ценам и с

максимальной эффективностью.

Современная практика деятельности коммерческих банков

выработала три основные цели тарифной политики:

Рост реализации банковских продуктов и услуг за счет

увеличения доли на соответствующих сегментах рынка. Речь идет о завоевании

лидерства на рынке, достижении превосходства над конкурентами. Это возможно при

установлении минимальных ставок и тарифов, которые могут быть допущены в связи

с имеющимися резервами для снижения издержек и когда имеется большой рынок

потенциальных клиентов. В этом случае используются так называемые тарифы

(ставки) проникновения, способные обеспечить экспансию (захват) массового рынка

банковских продуктов и услуг. Такой подход применяется в случаях, когда перед

банком стоит проблема выживаемости в условиях высокой конкуренции и резкой

смены поведения клиентов. Для того чтобы банку выжить, ему необходимо снизить

ставки и тарифы и тем самым привлечь клиентуру. Но это возможно только до тех

пор, пока сниженные ставки и тарифы покрывают издержки банка.

Сохранение стабильного положения. Такая целевая ориентация в

деятельности банка направлена на сохранение того благоприятного положения, в

котором он находится на рынке. Ставки и тарифы на банковские продукты и услуги

ориентированы на то, чтобы избежать возможности спада в объемах реализации на

основе минимизации воздействия внешних сил (действий конкурентов, изменений в

экономической среде и др.).

Максимизация прибыли банка за счет использования

конкурентных преимуществ и быстрого получения доходов (политика "снятие

сливок"). В этом случае чаще всего используют престижные тарифы (ставки),

представляющие собой достаточно высокие величины и ориентированные, главным

образом, на тех клиентов, которые предпочитают качество банковских продуктов (услуг),

их уникальность и престижность тарифам. Здесь речь идет о том, что банк

опережает своих конкурентов, но уже не низкими ставками и тарифами, а ставками

и тарифами, которые характеризуют высокое качество банковских продуктов и

услуг. Банк ставит целью добиться того, чтобы качество его услуг на рынке было

наиболее высокое. А это требует больших затрат. Поэтому банк направляет свои

инвестиции на создание таких престижных банковских продуктов и услуг и тем

самым быстро окупает затраты и получает прибыль.

На практике в различных рыночных ситуациях могут применяться

сначала престижные ставки и тарифы, рассчитанные на состоятельных клиентов, а

затем тарифы проникновения, позволяющие расширить круг клиентов, приобретающих

престижные банковские продукты по более низким ставкам и тарифам.

Динамика изменения реальных ставок вознаграждения по срочным

тенговым депозитам, составляющим основу ресурсной базы банков, свидетельствует

о том, что в 2006 г. казахстанские банки, несмотря на существенное снижение

инфляции, сохранили высокие номинальные ставки вознаграждения по депозитам. Это

привело к постепенному росту реальных ставок вознаграждения по ним.

Изучение деятельности коммерческих банков показывает, что

затраты по обслуживанию расчетных счетов минимальны. Это самый дешевый ресурс

для банка. Депозитные ставки нестабильны, видно их постоянное увеличение или

снижение. Резкое снижение процентных ставок говорит о том, что происходит

снижение инфляции. Вместе с тем расчетные счета – это самый непредсказуемый

инструмент. Поэтому высокая их доля в пассивах ослабляет ликвидность банка. В

американских банках оптимальный уровень расчетных счетов, в ресурсной базе

составляет не более 30%. Увеличение доли срочных депозитов юридических лиц в

общей сумме заемных средств является положительным моментом, несмотря на рост

процентных расходов (стоимость срочных депозитов предприятий,

организаций выше стоимости обслуживания расчетных счетов, но ниже

межбанковского кредита), так как они оказываются наиболее стабильной частью

привлекаемых ресурсов, что позволяет осуществлять долгосрочное кредитование, и,

следовательно, под более высокий процент. Рекомендуемый их уровень в ресурсной

базе - не менее 50%. [3]

Таким образом, депозитная политика коммерческих банков должна

содержать гибкий механизм процентной политики, чтобы привлечь и удержать

клиентов банка и обеспечить получение прибыли для осуществления своей

деятельности и выплаты вознаграждения вкладчикам.

II. Анализ развития депозитных операций

коммерческих банков Казахстана

2.1 Краткая

характеристика деятельности и структура АО "Банк ТуранАлем"

На сегодняшний день – АО Банк ТуранАлем

наиболее динамично развивающийся банк Республики Казахстан. По итогам минувшего

года он признан одним из лучших банков на территории всего СНГ.

История создания акционерного общества "Банк

ТуранАлем" начинается с 15 октября 1925 года, когда решением Президиума

Центрального Совета народного хозяйства Казахстана было открыто на территории

республики отделение Промышленного банка (Промбанка).

В дальнейшем отделение Промышленного банка

претерпело различные реорганизации.

Так, в соответствии с Постановлением Совета Народных

комиссаров республики от 7 июня 1932 года "Об организации на территории

Казахстана специальных банков долгосрочных вложений" в г. Алма-Ата на базе

Промбанка была образована Казахская краевая контора банка финансирования

строительства и электрохозяйства СССР.

Распоряжением Совета Министров СССР от 11 июля 1949

года Алматинская межобластная контора была реорганизована в Казахскую

республиканскую контору Промбанка СССР, в дальнейшем было переименовано в

Казахскую республиканскую контору Стройбанка СССР.

Совместным Постановлением ЦК КПСС и Совета Министров

СССР от 17 июля 1987 года №821 "О совершенствовании системы банков в

стране и усилении их воздействия на повышение эффективности экономики" на

базе трех государственных банков (Стройбанк СССР, Госбанк СССР, Внешторгбанк) было

сформировано 6 банков:

·

Государственный

банк СССР;

·

Промышленно –

строительный банк СССР;

·

Внешэкономбанк

СССР;

·

Агропромбанк

СССР;

·

Жилищный

строительный банк СССР;

·

Сберегательный

банк СССР.

Приказом Государственного коммерческого промышленно-

строительного банка СССР от 4 марта 1991 года №126 Казахский республиканский

банк Промстройбанка СССР был преобразован в Казахский республиканский банк

Государственного коммерческого промышленно- строительного банка

"Туранбанк".

Филиальная сеть КАБ "Туранбанк" включала

66 филиалов.

Приказом банка Внешнеэкономической деятельности СССР

от 23 января 1990 года был открыт Казахский республиканский банк

Внешэкономбанка СССР в г. Алма-Ате на основании соглашения от 11 декабря 1989

года между Советом Министров Казахской ССР и Внешэкономбанком СССР.

Решением собрания учредителей от 14 февраля 1992

года №3, одобренным Постановлением Кабинета Министров Республики Казахстан от

28 августа 1992 года № 710 Банк Внешнеэкономической деятельности Республики

Казахстан был переименован в Банк Внешнеэкономической деятельности Республики

Казахстан "ALEM BANK KAZAKHSTAN". Акционерный банк "Alem Bank

Kazakhstan" на протяжении ряда лет являлся агентом Правительства

Республики Казахстан по привлечению иностранных кредитов под гарантии

государства.

Филиальная сеть АБ "Alem Bank Kazakhstan"

включала 20 филиалов.

Закрытое акционерное общество

"БанкТуранАлем" был создан 15 января 1997 года на основании

Постановления правительства Республики Казахстан от 15.01.97 №73 "О

реорганизации Казахского акционерного банка "Туранбанк" и

акционерного банка "АлемБанк Казахстан". Данным Постановлением были

делегированы Министерству финансов Республики Казахстан полномочия по владению

и пользованию акциями "БанкТуранАлем", с правом утверждения его устава

и формирования органов управления банка Закрытое акционерное общество

"БанкТуранАлем" (ЗАО "БанкТуранАлем") с 1 октября 1998 года

переименовано в Открытое акционерное общество "Банк ТуранАлем" - ОАО

"Банк ТуранАлем".

С 26 сентября 2003 года в связи с перерегистрацией

переименовано в Акционерное общество "Банк ТуранАлем".

26 сентября 2003 г. ОАО

"Банк ТуранАлем" прошло государственную перерегистрацию в связи с

изменением наименования и приведением устава банка в соответствие с нормами

Закона РК "Об акционерных обществах". Измененное наименование -

Акционерное общество "Банк ТуранАлем" (АО "Банк

ТуранАлем"). Свидетельство о государственной перерегистрации юридического

лица № 3903-1900-АК от 26.09.03 г.

Банк намерен и далее

развиваться в качестве независимого универсального коммерческого Банка,

предоставляя высококачественные финансовые и банковские услуги корпоративным

клиентам, юридическим и частным лицам.

2001 год – Банк ТуранАлем

получил сертификат от Visa International о

выпуске 100 000 карт Visa.

Выпуск престижной карты Visa Platinum.

Расширение

дополнительных услуг по картам:

- Международное медицинское страхование

и страхование жизни

- Дисконтные скидки в ресторанах,

магазинах и ночных клубах

- Оплата коммунальных платежей, услуг

кабельного телевидения, мобильной связи.

За свою

историю Банк достиг значительных успехов. Цель банка – содействие в укреплении

экономики страны и интеграции в мировое сообщество.

Вхождение

в состав акционеров БТА крупнейших международных финансовых институтов –

показатель доверия к Казахстану в целом.

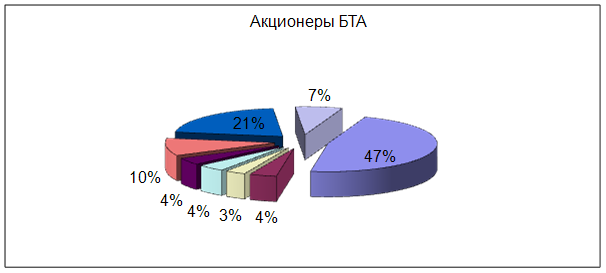

Диаграмма

2.1. Акционеры БТА

4 % - DEG 3% - FMO 4% - IFC

4% - EBRD 10 % - RZB

21% -

Астана – холдинг 7% - Пенсионные фонды 47% - Другие

-

IFC. Международная Финансовая Корпорация – один

из крупнейших международных финансовых институтов, член группы Всемирного

Банка.

-

ЕБРР. Европейский Банк Реконструкции и Развития – международный

институт, способствующий странам с переходящей экономикой действовать по

правилам рыночной экономики.

-

FMO. Голландская Финансовая Компания Развития –

финансовая компания правительства Голландии.

-

DEG. Германская Инвестиционная Компания Развития

– Германская государственная компания.

-

RZB. Райффазен Банк – лучший банк Центральной и

Восточной Европы. Обширная филиальная сеть в Европе, Азии и Северной Америке.

В

данный момент БТА имеет 23 филиала, 230 РКО, 3070 специалистов,

Представительство в России, Представительство на Украине.

Банк ТуранАлем

является финансовым институтом №1 Республики. Так как предоставляет наиболее

широкий спектр услуг на финансовом рынке страны, через сеть своих дочерних

предприятий, постоянно расширяя сферы деятельности (рис. 2.2)

Рисунок

2.2. Группа компаний БТА

Основными

сферами деятельности БТА являются Розничный банкинг и Корпоративный банкинг,

что позволяет предоставлять набор услуг наибольшему числу клиентов. К

розничному банкингу относится – предоставление услуг физическим лицам.

Корпоративный банкинг:

-

государственные и негосударственные предприятия реального сектора

экономики;

-

финансовые институты;

-

государственные агентства, комитеты, муниципалитеты и прочие.

Направление

развития банка:

-

способствовать развитию реального сектора экономики Казахстана;

-

расширять спектр, предоставляемых финансовых услуг с гарантией

высококачественного обслуживания клиентов;

-

содействовать развитию инфраструктуры Казахстана;

-

принимать активное участие в социальных программах Правительства

Казахстана;

-

повышать финансовую устойчивость банка, способствовать увеличению

доверия к банковской системе Казахстана, как со стороны населения Республики,

так и со стороны международных финансовых институтов.

На

протяжении нескольких лет доля БТА на банковском рынке стабильно увеличивалась

по всем показателям. По размеру собственного капитала данный банк является

одним из крупнейших.

2.2

Депозитная политика АО "Банк ТуранАлем"

В области

депозитной политики, АО "Банк ТуранАлем" является одним из лидирующих

банков на рынке розничных финансовых услуг.

За 11

мес. 2006 года прирост объема срочных депозитов АФ БТА составил 264 695 тыс.

долл. США, что составило 16,4% абсолютного прироста рынка. Темп прироста рынка

составил 94,7%, темп прироста АФ – 85,6%, что на 9,1% отстает от рынка. По

сравнению с 01.01.05г. Объем срочных депозитов увеличился почти в 2,5 раза, при

этом доля на рынке уменьшилась на 0,07%. Резкое увеличение доли 01.01.06г.

обусловлено связными сделками Головного Банка, а уменьшение доли 01.06.06г. обусловлено

искусственными схемами для увеличения доли рынка с целью получения

синдицированных займов банками конкурентами.

За 11 мес. 2006 года

объем депозитов до востребования увеличился на 13 235 тыс. долл. США, доля на

рынке уменьшилась на 1,3% и составила 7,06%. Доля АФ БТА в абсолютном приросте

составила 16,4%. По сравнению с 01.01.05г. абсолютный прирост объема ДДВ

составил -71 тыс.долл.США, относительный прирост -0,2%, доля в абсолютном

приросте составила 0%, при этом рыночная доля снизилась на 5,98%. Снижение доли

АФ БТА по ДДВ 01.06.06г. обусловлено переводом крупной суммы VIP клиента.

Основной

упор банк делает на привлечение краткосрочных депозитов сроком на 3 и 6

месяцев, так как эти сроки хорошо корреспондируются со сроками по кредитованию

клиентуры. Другой фактор приоритетности таких депозитов заключается в том, что

в этом случае легче строить краткосрочные прогнозы относительно доходности

банковских операций, и, соответственно, легче реагировать на быстро меняющуюся

ситуацию на финансовом рынке варьированием ставками вознаграждения. Депозитное

обслуживание физических лиц в банке осуществляется с помощью системы Retail bank system (Новосибирск), а также системы Бисквит (Банковская интегрированная

система (Москва)). Подсистема вкладов в последней системе очень гибкая и

способна настраиваться на любые виды депозитов. Банком проводится работа по

созданию новых видов депозитов. В целях повышения интереса клиентов в хранении

валютных средств банком проводится работа по увеличению доходности валютных

депозитов граждан с дифференциацией ставок вознаграждения. Повышенные доходы по

этим видам депозитов обеспечили их популярность среди населения. Лидерство "Банк

ТуранАлем" на рынке банковских услуг, устойчивое финансовое состояние

послужили залогом роста депозитной базы, что позволило диверсифицировать риски

по обязательствам.

АО "Банк

ТуранАлем" располагает наиболее устойчивой базой фондирования в Республике

Казахстан. Банк предлагает несколько видов депозитных вкладов, как в валюте,

так и в тенге:

Ø

До востребования;

Ø

Гарантия – служит

обеспечением для выполнения обязательств по тендерам, по кредитам, по найму

иностранной рабочей силы и т.д.;

Ø

Формула успеха –

ежемесячная выплата вознаграждения;

Ø

Platinum – проценты по депозиту выплачиваются

ежемесячно или, по желанию, приплюсовываются к сумме вклада (в дальнейшем

начисляются проценты на процент);

Ø

Пенсионный –

хорошая ежемесячная прибавка к вашей пенсии;

Ø

Детский –

возможность обеспечить будущее Вашим детям;

На сегодняшний день депозиты

"Private" и "Platinum" (т.е. Вклады свыше 50 тыс. долл.

США) составляют 62% всего депозитного портфеля АФ БТА, в 55% объема депозитов

вкладчиками являются женщины и 47% объема формируется за счет вкладчиков в

возрасте от 30 до 50 лет. Следовательно, основной целевой группой являются VIP

клиенты возрастом от 30 до 50 лет.

За время, прошедшее со дня выпуска в Казахстане первой

платежной карты, АО "Банк ТуранАлем" усовершенствовал свою

технологическую базу и укрепил позиции на рынке, имея в своем штате

квалифицированных, мобильных и стремящихся к лидерству сотрудников. Банк

предоставляет услуги, опираясь на основные принципы, составляющие понятие

профессионализма: компетентность, честность, мобильность. Также стремиться

найти индивидуальный подход к каждому клиенту.

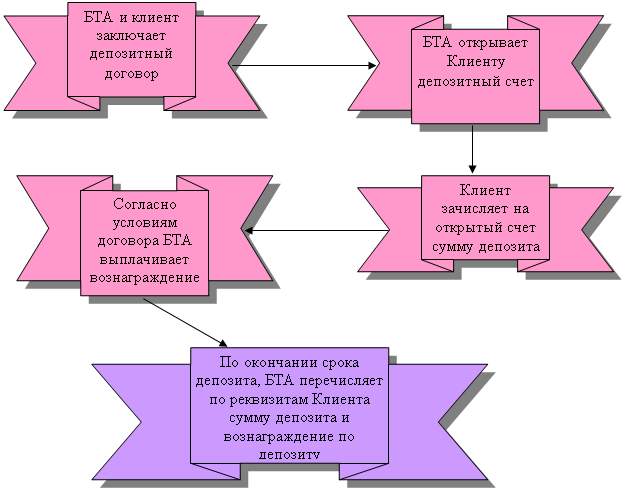

Процедура оформления депозита занимает 1 день (рис 2.3).

Выгодное условие для клиентов банка состоит в том, что при регулярном

размещении значительных сумм на короткие сроки (до 1 мес.), банк готов пойти на

заключение рамочного Генерального соглашения об общих условиях проведения

операций на финансовом рынке. На основании данного соглашения Клиент сможет

размещать деньги на депозит:

·

по индивидуальным

ставкам

·

на сроки от 1 дня

·

по упрощенной

схеме

Основными параметрами, определяющими величину % ставок,

являются сумма и срок депозита.

Рисунок

2.3. Процедура оформления депозита.

Счета до востребования, в настоящее время, используются

только для следующих операций:

-

с

целью накопления денег в банке (для хранения);

-

зачисление

на счет и выплата со счета вознаграждения по срочным вкладам;

-

зачисление

заработной платы физических лиц по зарплатным проектам;

-

отзыв

срочных вкладов (частичное списание или закрытие).

Комиссия

при пополнении и обналичивании со счетов до востребования не взимается. Ставка

вознаграждения по счетам до востребования – 0,1% годовых.

Операции

с физическими лицами выполняются Расчетно-кассовыми отделами филиала на

основании документов, которые содержат обязательные реквизиты и необходимую

информацию, позволяющие проверить их законность и осуществить бухгалтерский

учет и контроль.

Документы

подразделяются на правоустанавливающие, расчетно-денежные, учетно-регистрационные

и прочие документы.

К

правоустанавливающим документам относятся:

1. Удостоверение личности / паспорт –

документ, удостоверяющий личность физического лица;

2. Справка РНН – документ, выданный

органом налоговой службы, подтверждающий факт постановки клиента на налоговый

учет;

3. Договор банковского вклада –

документ, подтверждающий вклад в банке и права и обязанности Банка и Вкладчика;

4. Вкладная книжка – документ,

подтверждающий приходные и расходные кассовые операции по вкладу;

5. Завещательное распоряжение

(доверенность, свидетельство о праве на наследство и завещание) - документ,

подтверждающий право на распоряжение вкладом владельца вклада / карточки.

Расчетно-денежные

документы по характеру отражаемых операций подразделяются на кассовые,

мемориальные, внебалансовые ордера.

Кассовые

документы делятся на приходные и расходные ордера.

-

К приходным

кассовым документам относятся: приходные кассовые ордера, объявления на

взнос денег в кассы, квитанции о приеме денег (последнему относятся

счета-извещения по платежам населения).

-

К расходным

кассовым ордерам относятся: расходно-кассовые ордера, чеки на получение

денег (последнему относятся чеки и слипы по платежным карточкам).

Мемориальные

документы используются для безналичных перечислений. К ним относятся платежное

поручение, формируемое при совершении безналичных операций между банками;

мемориальный ордер, формируемый внутри банка при безналичном зачислении на счет

/ списании денег со счета.

Внебалансовые

документы делятся на приходные и расходные внебалансовые ордера, которые

оформляются при приеме и выдаче БСО, разных ценностей и документов, хранящихся

в кассе филиала.

К

учетно-регистрационным документам относятся:

Операционный

дневник – сводный документ для отражения операций по вкладам (депозитам)

физических лиц;

Отчет

о движении бланков строгой отчетности – сводный документ для отражения фактов

списания БСО (Договора, вкладной книжки);

Прочие

документы по характеру содержания документа делятся на внутрибанковские и клиентские.

К

внутрибанковским прочим документам относятся:

распоряжения,

служебные записки, выписки из Протокола.

выписки

из лицевых счетов вкладчиков/владельцев карточки;

К

клиентским прочим документам относятся

заявления

вкладчиков;

использованные

и испорченные договора, вкладные книжки;

При

совершении операций РКО должны использоваться стандартные бланки

расчетно-денежных документов, установленные Правилами ведения кассовых

операций, утвержденными НБ РК от 03.03.01г. №58 и Правилами использования

платежных документов и осуществления безналичных платежей, утвержденными НБ РК от

25.04.00г. №179 и Типовые бланки договоров банковского вклада, утвержденные

Советом Директоров АО "Банк ТуранАлем" (Приложение 1).

Договор

банковского вклада является документом, подтверждающим права и обязанности

Банка и Вкладчика, предъявление его – обязательное условие для выплаты вклада

(депозита) Вкладчику.

При

приеме денег на вклад (депозит) и открытии банковского счета по вкладу

(депозиту) физического лица в обязательном порядке оформляется Договор

банковского вклада в 2-х экземплярах, один из которых выдается Вкладчику, другой

– остается в банке.

Бланк

Договора банковского вклада является ценным бланком строгой отчетности (далее

БСО). Каждому бланку Договора присваивается отдельный регистрационный

порядковый номер (нумератором), заверяется подписью директора (уполномоченного

лица) и печатью филиала. Договор без подписи директора (уполномоченного лица) и

печати филиала считается недействительным.

Справка

РНН необходима при открытии каждого банковского счета физическим

лицам. В случае открытия клиентом нескольких счетов работник РКО вправе не

требовать повторного представления копии РНН (п.п.20 Инструкции НБРК от 02 июня

2000г. №266).

При

регистрации нового досье работник РКО сверяет ФИО и номер документа

удостоверяющего личность клиента с данными указанными в справке о постановке на

налоговый учет клиента. Затем в специальном поле электронного досье вводит

номер РНН. С оригинала справки РНН снимает копию и скрепляет её к Договору. Во

избежание повторного требования РНН у клиента при открытии нового счета в

верхнем правом углу оформленного Договора и в системе указывает "Копия РНН

сдана к счету №___."

Вкладная

книжка является документом, подтверждающим приходные и расходные операции по

счету и права Вкладчика, предъявление его – обязательное условие для выплаты

депозита Вкладчику.

Приходно-кассовый

ордер с чеком – кассовый документ, предназначенный для приема наличных денег во

вклад (депозит) физического лица.

Приходно-кассовый

ордер с чеком формируется автоматически в системе, после ввода кодового

слова и при:

открытии

нового счета и приеме наличных денег во вклад;

приеме

дополнительного взноса для пополнения вклада;

Расходно-кассовый

ордер с чеком – кассовый документ, предназначенный для выдачи наличных денег со

счета вкладчика.

Расходно-кассовый

ордер с чеком формируется автоматически в системе, после сообщения вкладчиком

кодового слова и при:

выдаче

всего вклада, начисленных по нему вознаграждений и закрытии счета.

выплаты

ежемесячно начисленных %% по целевым депозитам.

промежуточной

выдаче денег со счета по вкладу "до востребования".

Мемориальный

ордер формируется в автоматическом режиме при совершении безналичных операций:

- при зачислении:

начисленных

процентов по срочным депозитам;

ежегодно

причисленных % к остатку вклада "До востребования"

заработной

платы рабочих и служащих;

и др.

безналичных поступлений на счет вкладчика.

- при списании:

со счета

на перевод по заявлению вкладчика;

перечислений

ежемесячно причисленных процентов на внешний счет, согласно условиям Договора

по срочному вкладу вкладчика;

при

снятии комиссионного вознаграждения банка за перевод и за выдачу дубликата БСО и

другие операций, согласно утвержденным тарифам.

Мемориальный

ордер содержит:

наименование,

РНН и адрес филиала

номер

и дату

наименование

счета отправителя / получателя денег, его индивидуальный идентификационный код

и РНН

наименование

банка, его банковский идентификационный код и РНН

наименование

наименование

бенефициара, его индивидуальный идентификационный код и РНН;

сумму

платежа, обозначенную цифрами и прописью;

вид

валюты;

назначение

платежа с обязательным указанием наименования, номера и даты документа, на основании

которого осуществляется перевод денег.

Мемориальные

ордера на зачисление заработной платы, начисление и выплаты %% не

распечатываются и не подшиваются в документы дня операций РКО, а хранятся на

электронных носителях.

К

бланкам строгой отчетности относятся: Договор банковского вклада, Вкладная

книжка и книжки справок-сертификатов, которые заверяются подписью Директора (на

справке-сертификате дополнительно Главного бухгалтера) и фирменной печатью

филиала. Для строгой отчетности на каждом бланке проставляется регистрационный

порядковый номер, специальном нумератором. Только при наличии указанных отметок

бланки считаются ценными.

На

испорченные бланки строгой отчетности составляется Акт о списании испорченных

бланков (приложение 10 к Положению "О прядке учета и списания БСО" от

02.11.00г. 21).

В

операционном дневнике отображаются все приходные и расходные операции по вкладам

(депозитам) физических лиц за текущий операционный день.

Анализируя

деятельность АФ АО Банк ТуранАлем в области депозитной политики, можно сделать

ряд выводов.

Так,

на рынке банковских услуг по г. Алматы на АФ АО БТА приходится 18,2% в общем

объеме срочных депозитов (Диаграмма 2.2.)

Диаграмма 2.2. Доля

срочных вкладов на рынке г. Алматы

Диаграмма 2.2. Доля

срочных вкладов на рынке г. Алматы

АФ БТА прогнозирует

увеличение доли на рынке срочных вкладов г. Алматы на 3% (т.е. С 17% до 20% без

учета сводных сделок ГБ). Увеличение доли на 3% говорит о привлечении 36,1%

всего прироста рынка, при этом темп прироста рынка составляет 24,6%, темп

прироста БТА 46,8%. Среднемесячный прирост составил:

2004 год – 6 215 тыс.

долл. США;

2005 год – 4 026 тыс.

долл. США;

2006 год – 26 900 тыс.

долл. США;

Прогноз 2007 год – 24 990

тыс. долл. США.

При прогнозировании роста

рынка, прирост которого составил 104 690 млн. тенге или 24,6%, был учтен

официальный прогноз размещенный НБ РК.

Основным рычагом

воздействия на рынок физических лиц при привлечении является:

A. Высокая % ставка -

Увеличение эффективной процентной ставки путем установления индивидуальной %

ставки зеркально отражается на доходности данного продукта, следовательно и

рентабельности ЦФО;

B. Сеть обслуживания

(инфраструктура) - АФ БТА за 2007 год планирует открытие 3 точек с брендом БТА

Platinum, сроком окупаемости 12-18 месяцев;

C. Маркетинг – Необходима

реклама на удержание существующей клиентской базы а также массивная реклама для

привлечения новых клиентов, продвижение новых продуктов.

Значительным фактором

влияющим на снижение депозитного портфеля является альтернативное вложение

денег – Расчет данного фактора не целесообразен поскольку влияние банка на

данный фактор ограничен.

2.3 Анализ развития

депозитных операций коммерческих банков Казахстана

Формирование казахстанского рынка депозитных услуг находится

на ранней стадии. Процесс становления и развития депозитного рынка в Казахстане

разделяется на три основных этапа.

I этап (1994

– 1995 гг.). Рынок сбережений и накоплений в целом получил свое развитие с

середины 1994 г., когда появились реальные условия для накопления. В этот

период произошла относительная стабилизация курса тенге, а также значительное

снижение уровня месячной инфляции, были произведены выплаты бюджетникам за

несколько месяцев и у населения появились некоторые сбережения. По официальным

данным, сбережения и наличные деньги на руках на конец 1994 года составили

5096,2 млн. тенге. В действительности реальные сбережения граждан достигают

величины, превышающей указанную сумму, так как население активно

рекапитализировало свои накопления. Попытки оценить их объем привели к 1,5 – 2

млрд. долларов США.

Население начало активно искать эффективные и надежные

способы вложения своих сбережений. Но доверие к банковской системе было

подорвано деятельностью сомнительных финансовых структур, по привлечению

денежных вкладов населения.

Анализ пассивов крупных мировых банков показывает, что

сбережения населения и средства предприятий составляют в обязательствах банков

в среднем 70 – 80 %. В Казахстане аналогичный показатель, включающий средства

на расчетных счетах, вклады, депозиты, в среднем для банков равнялся в конце

1994 г. всего 15 – 35 %. Общая сумма вкладов и депозитов в пассивах банков

колебалась от нескольких процентов до 25 %. Это говорит о том, что банки

Казахстана в тот период не в полной мере использовали свои возможности по

привлечению средств населения и предприятий [36].

Данные официальных органов подтверждают становление

депозитного рынка в 1994г. В частности, согласно данным Госкомстата Республики

Казахстан, только за 1994 год в целом по Казахстану вклады и депозиты

юридических и физических лиц выросли в 8,8 раза и на 1 января 1995г. составили

7,7 млрд. тенге, на 1 февраля 1995г. – 10,4 млрд. тенге, на 1 июля 1995г. –

16,16 млрд. тенге, на 1 ноября 1995г. – 18,15 млрд. тенге, на 1 января 1996г. –

21,2 млрд. тенге, на 1 сентября 1996г. – 35 млрд. тенге. Эти данные позволяют

говорить, что депозитный рынок в этот период был наиболее растущим и емким по

сравнению с другими источниками ресурсов. На конец 1994г. основную долю 59,7 %