Курсовая работа: Теоретические и практические аспекты денежно-кредитного регулирования в РК в условиях устойчивого экономического роста

Введение

Суть денежно-кредитного регулирования состоит в

воздействии на экономическую конъюнктуру посредством изменения количества

находящихся в обращении денег. При рассмотрении денежно-кредитной политики

важно разделять цели, методы и инструменты.

Денежно-кредитная политика центрального банка

всегда соответствует экономической политике государства. Ее наиболее общими

целями в странах с развитой рыночной экономикой обычно являются обеспечение

экономического роста, снижение инфляции и ограничение безработицы. Центральный

банк может участвовать в реализации этих целей путем обеспечения экономики

необходимой и достаточной денежной массой и регулирования доступности кредита,

которые часто рассматриваются как промежуточные цели денежно-кредитной

политики. Обе они находятся в состоянии внутреннего противоречия друг с другом.

Для их достижения используется однотипный набор инструментов, с помощью которых

можно регулировать денежное предложение, поэтому корреляция между ними высока

и, следовательно, во многих случаях одновременно достичь их нельзя. Иными

словами, центральный банк постоянно должен решать проблему выбора между низкой

инфляцией и дешевым кредитом.

Объектом воздействия инструментов

денежно-кредитной политики является денежное предложение и денежный

мультипликатор. Предложение денег исходит от центрального банка, его основными

источниками являются кредиты, предоставляемые правительству и национальной

банковской системе, покупка иностранной валюты за национальную, а также ценных

бумаг на открытом рынке. Основным методом денежно-кредитного регулирования,

воздействующим на объем денежного предложения, является политика

рефинансирования, которая предполагает использование различных инструментов.

Выбор и сочетание инструментов денежно-кредитного

регулирования зависит прежде всего от задач, которые решает центральный банк в

определенный отрезок времени.

Центральный

банк регулирует деятельность экономических субъектов через денежно-кредитную

систему. Воздействуя на денежно-кредитные институты, он создает определенные

условия для их функционирования. От этих условий в известной мере зависит направление

деятельности коммерческих банков и других финансовых институтов, а также ход

экономического развития страны. Степень регулирующего воздействия центрального

банка на экономику во многом определяется особенностями его работы в отдельно

взятой стране. Специфика национальной банковской системы в значительной степени

влияет на выбор центральным банком методов и инструментов денежно-кредитного

регулирования.

Объектом исследования является денежно-кредитная

политика Национального Банка Казахстана.

Цель работы – изучить теоретические и практические

аспекты денежно-кредитного регулирования в РК в условиях устойчивого

экономического роста.

Исходя из цели курсовой работы можно выделить

следующие задачи:

- выявить цели, задачи и основы формирования денежно-кредитной

политики;

- изучить инструменты и рычаги регулирования кредитных

ресурсов;

- рассмотреть зарубежный опыт денежно-кредитного

регулирования;

- изучить основные задачи и функции Национального Банка РК

при осуществлении денежно-кредитного регулирования;

- рассмотреть основные ориентиры денежно-кредитной политики

государства в условиях экономического роста, а также перспективы ее дальнейшего

развития.

1. Теоретические

основы денежно-кредитного регулирования

денежный

кредитный политика государство

1.1 Цели, задачи и

основы формирования денежно-кредитной политики государства

Денежно-кредитная

политика - составная часть экономической политики государства, направленная на

борьбу с инфляцией, на поддержание курса национальной валюты и нормальных

условий функционирования рынка. Денежно-кредитная политика (ДКП) - это

инструмент «тонкой настройки» экономической конъюнктуры. Основополагающей

задачей денежно-кредитной политики является помощь экономической системе в

достижении такого уровня производства, который характеризуется состоянием

полной занятости и отсутствием инфляции. Цели денежно-кредитной политики:

- поддержание равновесия на денежном рынке,

контроль и регулирование денежной массы в обращении;

- борьба с инфляционными явлениями в экономике,

регулирование курса национальных валют;

- регулирование экономического цикла и выравнивание

конъюнктуры;

- обеспечение реального сектора экономики

дешевыми кредитными ресурсами.

Основной целью ДКП является поддержание низких

темпов инфляции (на уровне 6-8%).

Достижение этих целей будет обеспечиваться

регулированием уровня денежной базы с использованием всех имеющихся у

Национального банка инструментов.

Денежно-кредитная политика проводится посредством

регулирования денежного обращения, установления ставки рефинансирования,

установления валютного коридора и т.п. Все перечисленные средства оказывают

косвенное и общее воздействие на экономику, поэтому количественный результат

применения этих средств чрезвычайно трудно поддается предварительной оценке.

В вопросе роли денег в макроэкономическом

развитии выделяется три макроэкономических подхода.

Неоклассическая школа в связи с представлениями о

рыночной экономике как о саморегулирующейся и саморазвивающейся отрицала

необходимость государственного регулирования экономических процессов, а деньги

воспринимала как внешнюю оболочку, необходимую только для номинального

выражения таких показателей, как ВНП, доходы, инвестиции, цены и др. На их

динамику и реальный уровень деньги, по мнению представителей неоклассической

школы, воздействовать не могут, так как реальный объем национального

производства зависит от имеющихся в экономике производственных ресурсов.

Изменение количества денег в экономике может повлиять только на уровень

внутренних цен.

Эта позиция наиболее ярко проявилась в теории И.

Фишера, который доказал, что пропорциональное изменение номинального количества

денег вызовет лишь пропорциональное изменение абсолютного уровня цен.

Выявленная связь выражается в уравнении, которое

рассчитывается по формуле (1):

М х V = Р х Q,(1)

где М - количество денег в обращении;

V - скорость обращения одной денежной единицы;

Р - средняя цена товаров и услуг;

Q - количество товаров и услуг, произведенных в

рамках национальной экономики в течение года, или реальный объем валового

национального продукта.

Данное уравнение получило название «уравнение

обмена И. Фишера».

Исходя из сказанного, неоклассики делали вывод о

неэффективности денежной политики и необходимости заботиться, прежде всего, о

сбалансированном государственном бюджете и сбалансированном платежном балансе.

Великая депрессия 1929-1933 гг. поставила под

сомнение многие положения этой школы, в частности положение, в котором

фактически исключалась возможность кризисов и вынужденной безработицы в

рыночной экономике. Это означало неспособность количественной теории денег

разрешить проблемы, вызванные кризисами. Необходимо было использовать ряд

государственных мер, регулирующих экономику, в том числе и меры, использующие

денежные регуляторы.

Кейнсианскип подход. С выходом книги видного экономиста

Дж.М. Кейнса «Общая теория занятости, процента и денег» (1936 г. ) произошла

настоящая революция во взглядах на макроэкономическую политику вообще и на

денежную политику в частности. Дж. Кейнс считал необходимым государственное воздействие

на состояние экономической активности и предлагал использовать методы

денежно-кредитной и бюджетно-налоговой политики для изменения совокупного

спроса в экономике.

Основное теоретическое уравнение, на котором

базируется кейнсианство, представлено в формуле (2):

Y = С + G +1 + XN,(2)

где Y - номинальный объем ВНП;

С - потребительские расходы;

G - государственные расходы на покупку товаров и

услуг;

I - частные инвестиции;

XN - чистый экспорт.

Решающее значение Дж. Кейнс отводил

инвестиционному спросу, так как колебания в инвестициях через мультипликативный

эффект вызывают большие изменения в производстве и занятости. Уровень

инвестиций, в основном, зависит от процентных ставок: рост процентных ставок

уменьшает уровень инвестиций, следовательно, падают объемы производства и

занятости; снижение, напротив, стимулирует производство и занятость. Процентная

ставка, в свою очередь, определяется уровнем денежной массы: ее рост вызовет

падение процентной ставки и рост инвестиций, и наоборот, снижение приведет к

росту процентной ставки и снижению инвестиций.

Это означает, что условия денежного обращения

через колебания процентной ставки оказывают сильное воздействие на экономику в

целом. Цепочка причинно-следственных связей такова: рост денежной массы вызовет

снижение процентной ставки, это приведет к росту инвестиций, а следовательно, к

росту дохода и занятости, т.е. процентная ставка - это главный рычаг,

посредством которого денежное обращение воздействует на экономику.

Кейнс рассматривал спрос на деньги как функцию

двух величин - номинального национального дохода и ставки процента, потому что

считал, что спрос на деньги включает два элемента:

- трансакционный спрос или спрос на деньги для

сделок. Он учитывает трансакционный мотив, когда нужны деньги для

запланированных расходов. Трансакционный спрос зависит от уровня номинального

национального дохода: чем выше его уровень, тем выше уровень расходов и нужно

больше денег для сделок;

- спекулятивный спрос, связанный с

куплей-продажей ценных бумаг. Наличие этого спроса обусловлено тем, что люди в

каждом конкретном случае решают, какую долю дохода направить на потребление, а

какую - на сбережения и в какой форме хранить эти сбережения.

Ценные бумаги приносят доход, хотя имеется

определенный риск, так как изменение ставки процента приводит к изменению курса

ценных бумаг: чем выше ставка процента, тем ниже курс. В этих условиях

возникает всеобщее стремление к предпочтению ликвидности. Отсюда вытекает

заключение, что спекулятивный мотив формирует обратную связь между величиной

спроса на деньги и ставкой процента.

Используя методы денежно-кредитного

регулирования, государство может оказывать воздействие на ставку процента, а

через нее - на уровень инвестиций, поддерживая полную занятость и обеспечивая

экономический рост.

Монетаристская количественная теория денег. С

конца 60-х годов XX века все явственнее стали проявляться просчеты в кейнсианской

теории, а именно: недооценка опасности инфляционных процессов; преувеличение

роли государственных расходов, бюджетных механизмов; переоценка реального

эффекта дефицитного финансирования. Это способствовало пересмотру роли денег в

экономике и возврату к монетаристским теориям. М. Фридмен и его последователи,

известные в экономической теории как монетаристы, разработали современную

количественную теорию денег. Главные постулаты этой теории:

- рыночная

система обладает способностью автоматически, на основе саморегулирования,

приводить себя в равновесие. Возникающие в экономике трудности навязываются

внешними факторами и являются результатом ошибочных действий государственных

органов. Сама рыночная экономика имеет достаточный запас прочности, который

заложен в природе частного хозяйства;

- ни одно правительство не может быть мудрее

рынка, поэтому необходимо ограничивать государственное вмешательство в экономике.

Доводы в пользу этого высказывания:

- государственное вмешательство блокирует

действие стихийных регуляторов, стремящихся восстановить равновесие;

- государственное вмешательство ориентировано на

краткосрочную перспективу, а для разрешения возникающих трудностей нужен

временной простор, длительное время, и это под силу только самому рынку;

- государство может создавать спрос и управлять

им (через госрасходы, налоги, займы и т.д.), оно может увеличить товарное

предложение.

Перенос центра тяжести исследований и

практических рекомендаций в область кредитно-денежных операций. Деньги во всем

своем многообразии могут быть стихийным регулятором экономических процессов.

При этом внимание сосредоточивается вокруг денежной массы: ее размеров, темпов

роста и скорости обращения денег.

Современная денежная теория все более приобретает

синтетические формы, включая элементы кейнсианской теории, монетаризма,

неоклассической теории «экономики предложения» и др.

1.2 Инструменты и

рычаги, применяемые государством для регулирования кредитных ресурсов

Важной задачей денежно-кредитной политики

является регулирование денежной массы. Центральный банк страны, имеющий

монопольное право осуществлять эмиссию денег, использует для этого

соответствующие механизмы.

Центральный банк является главной инстанцией,

применяющей кредитные инструменты ГРЭ. Кроме него, в сфере кредита действуют и

другие государственные институты, которые, участвуя в кредитных операциях, не

регулируют денежное обращение и движение частного ссудного капитала в стране,

хотя и влияют на него.

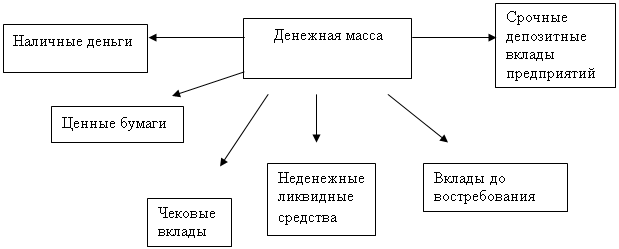

Структура денежной массы включает шесть элементов

(рис. 1).

Рисунок 1 – Структура денежной массы

Наибольшее распространение в экономическом

анализе в настоящее

время получили следующие денежные агрегаты: денежная

база МО, деньги Ml, М2, МЗ, М4.

Денежная база МО - количество наличных денег в

обращении, включая деньги в кассах предприятий.

Деньги Ml - «деньги в узком смысле» - сумма наличных денег

в обращении МО плюс вклады населения и предприятий до востребования и дорожные

чеки.

Деньги М2 - сумма денежных средств, обслуживающих

текущий оборот Ml, плюс срочные вклады населения и предприятий;

Деньги МЗ - «деньги в широком смысле» -

совокупная денежная масса, включающая в себя денежные средства, обслуживающие

бумаги (облигации, сертификаты, казначейские обязательства), средства на счетах

бюджетных, общественных организаций и средства для финансирования

капиталовложений.

Деньги М4 - совокупная денежная масса МЗ плюс

неденежные ликвидные средства, хранящиеся в банках.

Теперь, когда стало понятно, из чего складывается

денежная масса, обслуживающая экономику, рассмотрим формулу (3) количества

денег в обращении:

Ц+П-Н-ВП

Д = ,(3)

СО

где Ц - сумма цен товаров и услуг;

П - сумма

платежей, приходящихся на данный период;

Н - сумма платежей, сроки которых не наступили в

данный период;

ВП - сумма взаимопогашающихся платежей;

СО - скорость оборота денежных средств.

В современных условиях в странах с развитой

экономикой используется три основных инструмента, с помощью которых Центральный

банк осуществляет регулирование денежно-кредитной сферы: операции на открытом

рынке, учетная ставка и норма обязательных резервов.

Операции на открытом рынке - это инструмент

повышения учетной политики. Центральный банк покупает или продает ценные

бумаги, банковские акцепты и другие кредитные обязательства. Особенность

операций на открытом рынке заключается в том, что они проводятся не по рыночным

процентным ставкам, а по заранее установленному курсу. Процентные же ставки

устанавливаются Центральным банком дифференцированно, в зависимости от

срочности государственных ценных бумаг.

Учетная политика основана на переучете или

покупке векселей, учтенных ранее коммерческими банками.

Смысл дисконтной политики заключается в том,

чтобы изменением условий рефинансирования кредитных институтов повлиять на

ситуацию на денежном рынке и рынке капиталов.

Политика обязательных резервов. Как инструмент

денежно-кредитного регулирования экономики политика обязательных резервов

относится к прямым административным методам воздействия государства на денежный

рынок. Это способ влияния Центрального банка на налично-денежный объем ресурсов

коммерческих банков и их кредитные возможности.

1.3 Зарубежный опыт

денежно-кредитного регулирования на примере Японии

Мировой экономикой

накоплен огромный опыт функционирования денежно-кредитных и финансовых

институтов, позволяющий оценить их роль в общем денежном регулировании

экономики, поддержания ликвидности рынка, эффективном осуществлении платежей,

переливе сбережений в инвестиции. В условиях перехода нашей страны к рыночной

экономике определенный интерес составляет ознакомление с зарубежным опытом

решения ряда проблем финансово-экономической стабилизации, в частности, на

примере одной из наиболее развитых стран мира Японии.

Обращаясь к опыту

японских экономистов в области кредитно - денежного регулирования, необходимо

отметить следующие моменты, которые могли бы быть полезны для решения наших

проблем в области кредитно-денежного регулирования. Производственные корпорации

в Японии имели слабые финансовые возможности в первые послевоенные десятилетия,

поэтому банковская система сыграла огромную роль в формировании условий для

ускоренного роста промышленности в 50-е и 60-е годы. Именно банковские

учреждения позволили "поставить на ноги" группу крупных корпораций,

составляющих сегодня неизменную основу экономического процветания страны.

Брагинский, автор книги "Кредитно-денежная политика в Японии"

утверждает, что "только банковская система с ее возможностью активно

создавать кредит, а не просто аккумулировать и перераспределять уже имеющиеся у

предпринимателей и домашних хозяйств финансовые средства, могла обеспечить

потребность японских корпораций в кредитных ресурсах." Нужно отметить, что

главной особенностью функционирования банковской системы в Японии в течение

почти всего послевоенного периода была высокая степень правительственного

контроля. Опираясь на такой инструмент, как кредиты Центрального банка частному

финансовому сектору на льготных условиях, государственная бюрократия фактически

регулировала как процентные ставки, так и направления кредитования, что

позволяло сравнительно успешно реализовывать государственные приоритеты.

Вместе с тем, в основе

механизма такого регулирования лежали чрезвычайно высокий спрос на деньги со

стороны нефинансового сектора и постоянное превышение размеров кредитов над

объемом средств на банковских депозитах. В последующем постепенное возрастание

роли самофинансирования и соответственно меньшая зависимость промышленных

корпораций от банковского кредитования в итоге подорвали возможности

административного руководства со стороны Центрального банка и стали одной из

причин либерализации денежно-кредитного рынка.

В последние десять лет

основной особенностью современного японского рынка ссудных капиталов была

искусственная структура и жесткое регулирование процентных ставок. "При

этом - отмечает Брагинский - либерализация процентных ставок в последнее

десятилетие была определена не столько соображениями эффективности, сколько

необходимостью размещения на рынке громадного количества облигаций госзаймов и

нажимом извне, а ставки долгосрочного кредита не являются вполне рыночными по

нынешней день". Что касается инструментариев кредитно-денежной политики

Центрального банка, то такие классические средства, как манипулирование учетной

ставкой и нормами резервов, а также операциями на открытом рынке ценных бумаг в

Японии в течение нескольких послевоенных десятилетий имели весьма малое

значение, уступая в этом качестве прямому количественному рационированию

кредита в условиях искусственно заниженного уровня процента.

В последнее время, правда,

ситуация несколько меняется: ослабление напряженности на рынке ссудного

капитала, его интернационализация, а также появление альтернатив в виде

растущего фондового рынка в значительной мере ликвидировали объективную

экономическую основу административного регулирования и заставили Банк Японии

пересмотреть свое отношение к традиционному, классическому инструментарию.

Увеличилась степень гибкости процентных ставок, и учетная ставка была увеличена

до рыночного уровня. С 1971 года Банк Японии начал операции на вексельном

рынке, а в дальнейшем приступил к активным операциям с облигациями госзаймов,

перейдя к системе открытой подписки на них. Наконец, был сформирован рынок

краткосрочных ценных бумаг правительства и начаты массовые операции на других

рынках краткосрочного капитала. Все это дает Брагинскому основания говорить о

качественной смене модели регулирования кредитно-финансовой сферы с упором на

косвенные методы такого регулирования, опосредованные ликвидными позициями

банков, выступающие в роли непосредственных субъектов кредитной экспансии.

Рассмотрим конкретные

цели и механизм кредитно-денежной политики. В основе подхода к данной политике

лежала идея избирательной поддержки - "своего рода искусственной селекции

предприятий". Инициативу в проведении реформ в данной сфере взяло на себя

правительство. И здесь оно активно использовало двойной эффект занижения

процентных ставок: с одной стороны, административное установление процентных

ставок на чрезвычайно низком уровне (с 1962 по 1977 год) искусственно превышало

норму накопления, перераспределяя средства в пользу банковского сектора, а с

другой стороны, регулирование кредитных ставок и создаваемый таким образом

дефицит ссудного капитала позволяли Центральному банку и правительству в

приказном по сути порядке направлять его крупнейшим корпорациям в сфере тяжелой

индустрии и экспортных отраслей. Главный тезис проводимой политики - ни Банк

Японии, ни правительство не считали для себя возможным оставить решение вопроса

о направлении перераспределения средств, а соответственно и имевшихся редких

ресурсов стихийному рыночному процессу. "Именно способность высшего

государственного аппарата избежать чрезмерной зависимости от сиюминутных

интересов первоначального накопления и использовать всю силу государственного принуждения

для соблюдения устанавливаемых "правил игры" и стал, по-видимому,

одной из причин быстрого и здорового экономического подъема страны в 50-е -

70-е годы". Сходные черты можно обнаружить и в механизме контроля за

денежной массой со стороны Банка Японии. Не полагаясь на косвенный контроль,

Банк прибегал к непосредственному вмешательству в процессы на рынках

банковского кредитования, в первую очередь краткосрочного. Так, по

свидетельству Брагинского, "Банк Японии прямо контролировал формирование

основной части денежной массы ". Анализируя политику контроля за денежной

массой, автор подтверждает справедливость известного тезиса о том, что

"попытки воздействия на инвестиционный спрос посредством регуляторов

денежной массы имеют ограниченный эффект в случае, когда они используются для

предотвращения выхода из спада". Понижение уровня процента или

либерализация предложения кредитных ресурсов само по себе не могут быть

стимулом для производственных инвестиций. В Японии в основе высокого уровня

инвестиционного спроса лежала "уверенность бизнеса в будущем экономики,

определявшая высокую норму отдачи на капитал". Поэтому политика занижения

процента на рынке кредитных ресурсов и рационирование кредита имели своей

главной целью перераспределение средств от населения и мелкого бизнеса в пользу

крупнейших корпораций, способных осуществлять эффективные инвестиции.

В 80-е годы было

ограничено использование кредитно-денежной политики для селективного

регулирования потоков ссудного капитала, прилагались усилия для ограничения

масштабов и сфер деятельности правительственных финансовых учреждений и

институтов, а в макроэкономической сфере наблюдалось стремление перенести

акцент с регулирования совокупного спроса на контроль за денежной массой и

ценовой динамикой.

2. Основные

направления денежно-кредитного регулирования в РК

2.1 Задачи и функции

Центрального банка в осуществлении денежно-кредитного регулирования

Национальный

Банк Казахстана является единственным органом, определяющим и осуществляющим

государственную денежно-кредитную политику Республики Казахстан.

Денежно-кредитная политика осуществляется Национальным Банком Казахстана с

целью обеспечения стабильности цен. Денежно-кредитная политика осуществляется

путем установления: - официальной ставки

рефинансирования;

- уровней ставок

вознаграждения по основным операциям денежно-кредитной политики;

- нормативов минимальных

резервных требований;

- в исключительных

случаях прямых количественных ограничений на уровень и объемы отдельных видов

операций.

Основной

задачей денежно кредитной политики Национального Банка Казахстана является

обеспечение устойчивости национальной валюты Республики Казахстан: ее

покупательной способности и курса по отношению к ведущим иностранным валютам.

Основными

инструментами денежно-кредитной политики являются:

- уровни

ставок вознаграждения по кредитам Национального Банка Казахстана банкам;

- норматив

минимальных обязательных резервов, депонируемых в Национальном Банке

Казахстана, в том числе с возможной дифференциацией по срокам, объемам и видам

привлеченных средств (резервные требования);

- операции на

открытом рынке по покупке и продаже государственных ценных бумаг;

- кредиты

банкам;

- интервенция

на валютном рынке. Интервенция на валютном рынке, являясь одним из инструментов

денежно-кредитного регулирования, имеют двоякое значение: во-первых, с их

помощью регулируется денежная масса, находящаяся в обращении; во-вторых,

регулируется валютной курс национальной денежной единицы;

- введение в

исключительных случаях прямых количественных ограничений на уровень и объемы

кредитных операций отдельных видов;

- официальная

учетная (дисконтная) ставка.

Основные

функции Национального Банка РК в осуществлении денежно-кредитного

регулирования:

- устанавливает

ставку рефинансирования, а также ставки вознаграждения по операциям РЕПО и

ставкам вознаграждения по кредитам «овернайт» и «овердрафт». Ставка

рефинансирования устанавливается в зависимости от общего состояния денежного

рынка, спроса и предложения по кредитам, уровням инфляции и инфляционных

ожиданий. Ставки вознаграждения используются Национальным Банком Казахстана для

воздействия на рыночные ставки вознаграждения в рамках осуществляемой

государственной денежно-кредитной политики;

- в целях

регулирования объемов кредитов, представляемых банками, для снижении рисков

неплатежа банками по их обязательствам, а также защиты интересов вкладчиков и

акционеров банков Национальным Банком Республики Казахстан используется также

механизм резервных требований, рассчитываемых как процент от общей суммы

обязательств за вычетом обязательств перед банками, и устанавливается в размере

не более 40 процентов. При нарушении норматива минимальных обязательных

резервов Национальным Банком Казахстана начисляется и взыскивается штраф. При

прекращении деятельности банка Национальный Банк Казахстана в недельный срок

возвращает банку зарегистрированные в Национальном Банке Казахстана средства;

- используя

косвенные методы денежно-кредитного регулирования в случае невозможности

приостановления инфляционных процессов, Национальный Банк Казахстана вправе

применять прямые количественные ограничения. Под прямыми количественными

ограничениями Национального Банка Казахстана понимаются максимальные уровни

ставок по отдельным видам операций и сделок, прямое ограничение кредитования,

замораживание ставок вознаграждения, прямое регулирование конкретных видов

кредита в целях стимулирования или сдерживания развития отдельных отраслей.

Говоря о компетенции Национального Банка Республики Казахстан, нельзя не

сказать о его полномочиях в области валютного регулирования;

- являясь

основным органом валютного регулирования, Национальный Банк Казахстана

определяет сферу и порядок обращения в Республике Казахстан иностранной валюты

и ценных бумаг в иностранной валюте, вводит необходимые ограничения на проведение

операций в иностранной валюте, устанавливает правила проведения резидентами и нерезидентами

в Республике Казахстан валютных операций;

- согласно

Указу Президента Республики Казахстан, имеющему силу Закона, «О Национальном

Банке Республики Казахстан» Национальный Банк Казахстана регулирует курс

национальной валюты страны к иностранным валютам. Он же устанавливает

официальный курс для целей бухгалтерского учета, таможенных и налоговых платежей;

- рамках

осуществления денежно-кредитной политики Национальный Банк Казахстана вправе

проводить интервенцию на валютном рынке. Под интервенциями Национального Банка

Казахстана на валютном рынке понимается купля-продажа иностранной валюты на

межбанковском или биржевом рынке для воздействия на курс казахстанского тенге. Интервенции

на валютном рынке осуществляются Национальным Банком Казахстана самостоятельно

с использованием любых видов валютных сделок через любые банки и валютные

биржи.

2.2 Основные ориентиры

денежно-кредитной политики в условиях устойчивого экономического роста

Нестабильность на мировых

финансовых рынках, начавшаяся во второй половине 2007 года, повлияла на темпы

развития Казахстана. Это проявилось в снижении возможностей отечественных

банков привлекать внешние финансовые ресурсы, а, следовательно, сокращении

объемов кредитования внутренней экономики. Помимо этого, в результате резкого

скачка цен на мировом рынке продовольственных товаров существенно усилилось

инфляционное давление на экономику.

Во исполнение поручений

Президента Республики Казахстан был разработан План совместных действий

Правительства, Национального Банка и Агентства по регулированию и надзору

финансового рынка и финансовых организаций Республики Казахстан по стабилизации

экономики и финансовой системы на 2009 – 2010 годы (далее – План). Настоящий

План определяет комплекс мер, направленных на смягчение негативных последствий

глобального кризиса на социально-экономическую ситуацию в Казахстане и

обеспечение необходимой основы для будущего качественного экономического роста.

При разработке прогнозов

показателей денежно-кредитной политики на 2007-2009 годы использовалась модель

трансмиссионного механизма. При расчетах использовались предположения, что в

среднесрочном периоде темпы роста мировой экономики и конъюнктура мировых товарных

рынков будет благоприятствовать развитию экономики Казахстана. Кроме того, за

основу расчетов и предположений взяты параметры Среднесрочного плана

социально-экономического развития страны на 2007-2009 годы (далее –

Среднесрочный план). Кроме того, предполагалось, что согласно утвержденному

республиканскому бюджету на 2007 год, расходы республиканского бюджета на 2007

год по сравнению с расходами бюджета 2006 года увеличатся на 28,1%.

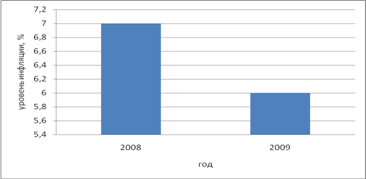

Прогнозирование

потенциальной инфляции на 2007-2009 годы по модели P-star показывает, что в

условиях значительного притока иностранного капитала, избытка ликвидности на

внутреннем финансовом рынке, роста расходов государственного бюджета сохранится

инфляционный фон развития экономики, хотя динамика инфляции будет иметь понижательную

тенденцию в среднесрочном периоде (рис. 2).

Учитывая большую

зависимость дальнейшего состояния экономики страны от цен на энергоресурсы,

особенно на нефть, и притоков капитала в страну, при разработке прогноза

инфляции на 2007-2009 годы рассматривались 3 сценария развития экономики:

- сценарий «умеренные

цены на нефть при умеренном притоке капитала» (цены на нефть ниже 60 долларов

США за баррель, приток капитала ниже среднегодового притока капитала в

страну за последние 2 года);

- сценарий «умеренные

цены на нефть при высоком притоке капитала» (цены на нефть ниже 60 долларов США

за баррель, приток капитала выше среднегодового притока капитала в страну

за последние 2 года);

- сценарий «высокие цены

на нефть» (цены на нефть выше 60 долларов США за баррель).

Рисунок 2 –

Прогнозируемый уровень инфляции за 2008-2009 годы

Фактически

по итогам сентября 2009 года инфляция в годовом выражении также замедлилась и

составила 5,8%, что является самым минимальным уровнем, начиная с сентября 2003

года (в декабре 2008 года – 9,5%). Данный уровень инфляции в 3,5 раза ниже

максимального значения уровня инфляции за последние годы, наблюдавшегося в

летние месяцы 2008 года. Цены на продовольственные товары выросли на 3,6% (в

декабре 2008 года - на 10,8%), непродовольственные товары – на 6,6% (на 5,7%),

платные услуги – на 8,0% (на 11,4%).

Таблица

1 – Прогноз основных показателей денежно-кредитной политики на 2007 - 2009 годы

(сценарий «умеренные цены на нефть при умеренном притоке капитала») на конец

периода

|

|

2006 |

2007 |

2008 |

2009 |

| Инфляция (в среднем за период), % |

8,6 |

6,2-7,2 |

6,0-7,0 |

6,0-7,0 |

| Официальная ставка

рефинансирования, % |

9,0 |

8,0 |

7,5 |

7,5 |

| Валовые международные резервы

Национального Банка, млрд. долл. США |

19,1 |

21,3 |

23,2 |

25,2 |

| изменение в % |

170,4 |

11,3 |

8,9 |

8,7 |

| Денежная база, млрд. тенге |

1501 |

1828 |

2221 |

2468 |

| изменение в % |

126,5 |

21,8 |

21,5 |

11,1 |

| Денежная масса, млрд. тенге |

3716 |

5046 |

6439 |

7753 |

| изменение в % |

79,9 |

35,8 |

27,6 |

20,4 |

| Депозиты резидентов, млрд. тенге |

3115 |

4272 |

5464 |

6574 |

| Кредиты банков экономике, млрд.

тенге |

4736 |

6161 |

7766 |

9647 |

| Уровень монетизации экономики, % |

38,1 |

42,5 |

45,9 |

46,9 |

Таблица 2 – Прогноз

основных показателей денежно-кредитной политики на 2007 - 2009 годы (сценарий

«умеренные цены на нефть при высоком притоке капитала») на конец периода

|

|

2006 |

2007 |

2008 |

2009 |

| Инфляция (в среднем за период), % |

8,6 |

7,3-8,3 |

6,9-7,9 |

6,9-7,9 |

| Официальная ставка

рефинансирования, % |

9,0 |

9,0 |

8,5 |

8,5 |

| Валовые международные резервы

Национального Банка, млрд. долл. США |

19,1 |

24,1 |

28,1 |

32,1 |

| изменение в % |

170,4 |

26,2 |

16,6 |

14,2 |

| Денежная база, млрд. тенге |

1501 |

2129 |

2683 |

3293 |

| изменение в % |

126,5 |

41,8 |

26,0 |

22,7 |

| Денежная масса, млрд. тенге |

3716 |

5375 |

7040 |

8877 |

| изменение в % |

79,9 |

44,7 |

31,0 |

26,1 |

| Депозиты резидентов, млрд. тенге |

3115 |

4528 |

5901 |

7460 |

| Кредиты банков экономике, млрд.

тенге |

4736 |

6682 |

8914 |

11153 |

| Уровень монетизации экономики, % |

38,1 |

44,5 |

48,4 |

51,3 |

Таблица 3 –

Прогноз основных показателей денежно-кредитной

политики на 2007 - 2009 годы (сценарий высоких цен на нефть) на конец периода

|

|

2006 |

2007 |

2008 |

2009 |

| Инфляция (в среднем за период), % |

8,6 |

8,2-9,2 |

8,0-9,0 |

8,0-9,0 |

| Официальная ставка

рефинансирования, % |

9,0 |

9,7 |

9,5 |

9,5 |

| Валовые международные резервы

Национального Банка, млрд. долл. США |

19,1 |

25,4 |

31,8 |

37,7 |

| изменение в % |

170,4 |

33,0 |

25,3 |

18,4 |

| Денежная база, млрд. тенге |

1501 |

2295 |

3190 |

4170 |

| изменение в % |

126,5 |

52,8 |

39,0 |

30,7 |

| Денежная масса, млрд. тенге |

3716 |

5636 |

7850 |

10249 |

| изменение в % |

79,9 |

51,7 |

39,3 |

30,6 |

| Депозиты резидентов, млрд. тенге |

3115 |

4700 |

6552 |

8662 |

| Кредиты банков экономике, млрд.

тенге |

4736 |

7151 |

10033 |

13062 |

| Уровень монетизации экономики, % |

38,1 |

46,6 |

54,0 |

59,2 |

Фактически

в октябре 2009 года чистые международные резервы Национального Банка в текущих

ценах выросли на 0,7% (или на 132,9 млн. долл. США) и составили 20,2 млрд.

долл. США (с начала года – на 1,7%).

Основным

фактором роста международных резервов Национального Банка послужило увеличение

активов в золоте на 8,9% (с начала года – на 25,0%) в результате проведенных

операций и роста его цены на мировых рынках на 4,3%. При этом, продажа валюты

на внутреннем валютном рынке, операции по обслуживанию внешнего долга

Правительства и снижение остатков на корреспондентских счетах банков в

иностранной валюте в Национальном Банке были частично нейтрализованы

поступлением валюты на счета Правительства в Национальном Банке. В результате

чистые валютные запасы (СКВ) в октябре 2009 года снизились на 0,4% (с начала

года – на 0,9%).

За

октябрь 2009 года международные резервы страны в целом (в текущих ценах),

включая активы Национального фонда в иностранной валюте (по предварительным

данным 23,7 млрд. долл. США), выросли незначительно, на 0,1%, и составили 44,5

млрд. долл. США (с начала года – снижение на 6,0%). Активы Национального фонда в

национальной валюте составили 600 млрд. тенге (облигации АО «ФНБ

«Самрук-Казына» и АО «НХ «КазАгро»).

Денежная

база в октябре 2009 года сжалась на 6,7% и составила 2563,7 млрд. тенге (с

начала года – расширение на 68,1%) вследствие снижения чистых внутренних

активов Национального Банка, в основном, за счет роста обязательств перед

Правительством и банками (по краткосрочным нотам).

За

октябрь 2009 года узкая денежная база, т.е. денежная база без учета срочных

депозитов банков второго уровня в Национальном Банке, сжалась на 7,3% до 2041,7

млрд. тенге (с начала года – расширение на 36,8%).

За

сентябрь 2009 года денежная масса выросла на 2,7% до 7255,0 млрд. тенге (с

начала года – на 15,8%) за счет увеличения как чистых внешних, так и внутренних

активов банковской системы.

За

сентябрь 2009 года объем наличных денег в обращении вырос на 0,3% и составил

809,7 млрд. тенге (с начала года – снижение на 5,6%), депозиты в банковской

системе также выросли, на 3,0%, до уровня 6445,3 млрд. тенге (с начала года –

рост на 19,2%). Опережающие темпы роста депозитов по сравнению с темпами роста

наличных денег в обращении обусловили повышение доли депозитов в структуре

денежной массы с 88,6% в августе 2009 года до 88,8% в сентябре 2009 года.

Также Правительством

прагматично сформирован проект республиканского бюджета на 2009 – 2011 годы с

учетом возможного ухудшения ситуации на мировых финансовых и сырьевых рынках.

Доходы бюджета на этот период рассчитаны исходя из мировой цены на нефть 60

долл. США за баррель. Правительство скорректировало параметры проекта

республиканского бюджета на 2009 – 2011 годы с учетом необходимости обеспечения

фискальной устойчивости в среднесрочном периоде. Доходы бюджета в 2009 году

уточнены с учетом снижения мировой цены до 40 долл. США за баррель. Сокращены

неприоритетные расходы, а финансирование некоторых программ перенесено на более

поздние сроки. При этом социальные расходы не сокращены.

Трехлетний

республиканский бюджет в текущих условиях становится ключевым инструментом

поддержания экономической активности. Совокупный спрос и деловая активность

будут обеспечены за счет сохранения высокого уровня бюджетных расходов,

направляемых, в первую очередь, на финансирование приоритетных инфраструктурных

и индустриальных проектов, развитие сельского хозяйства, обеспечивающих спрос

на продукцию отечественных предприятий и занятость в экономике, а также на развитие

человеческого капитала.

В условиях замедления

темпов экономического роста Правительство будет осуществлять контрцикличную

бюджетную политику, а Национальный Банк – мягкую денежно-кредитную политику.

Однако по мере стабилизации экономики и финансового сектора денежно-кредитная и

фискальная политики будут ужесточены с целью обеспечения макроэкономической

стабильности, в том числе поддержания низких темпов инфляции.

Правительство и

Национальный Банк будут контролировать состояние платежного баланса и валютного

курса.

С учетом изменяющихся

внутренних и внешних условий, накопившихся отраслевых дисбалансов в экономике

Правительство разработает в 2009 году Стратегию социально-экономического

развития Казахстана до 2020 года. Она обозначит четкие приоритеты и индикаторы

развития страны на ближайшие десять лет с учетом:

- повышения устойчивости

экономики к внешним вызовам; проведения структурных реформ для улучшения инвестиционного

климата в стране; - модернизации инфраструктуры;

- развития человеческого

капитала;

- ускоренной

диверсификации экспорта, в первую очередь, за счет развития агропродовольственного

сектора;

- повышения эффективности

государственного аппарата;

- эффективного управления

внешним долгом страны.

Это будет первая

национальная стратегическая программа развития страны, учитывающая новые

принципы планирования, ориентированного на результат.

2.3

Законодательно-нормативные основы денежно-кредитного регулирования

Денежно-кредитная

политика один из важных элементов экономической политики государства, которая

нацелена на достижение макроэкономической стабильности. В рамках экономической

системы денежно-кредитная политика лишь способствует достижению установленной

общей цели, так как ее цели являются частью глобальной стратегии. В

соответствии со статьей 29 Закона Республики Казахстан от 30 марта 1995 года «О

Национальном Банке Республики Казахстан» Национальный Банк Казахстана является

основным органом, определяющим и осуществляющим государственную

денежно-кредитную политику Республики Казахстан. Задачей денежно-кредитной

политики Национального Банка Казахстана является обеспечение внутренней и

внешней устойчивости национальной валюты Республики Казахстан. Следует

отметить, эффективное управление денежным обращением монетарными властями

достигается при наличии четко разработанной стратегии. Определение стратегии

денежно-кредитной политики предполагает два этапа: определение основной

конечной цели; определение промежуточной цели, выбор инструментов их реализации

и полномочий, которые могут быть делегированы монетарным властям. Очевидно, что

конечной целью денежно-кредитной политики является обеспечение стабильности

цен, полная занятость и рост реальных объемов производства, которые достигаются

путем проведение текущей денежно-кредитной политики, ориентированной на более

конкретные цели. Безусловно, среди конечных целей существует одна

ответственность, которая лежит на центральном банке: снижение темпов инфляции

для сохранения внутренней и внешней устойчивости национальной валюты. Эта

задача решается в основном путем развития рыночных механизмов финансирования

инвестиций, основывающихся преимущественно на увеличении сбережений стабильного

характера, а не на эмиссии денежных активов. Совершенно очевидно, что

денежно-кредитная политика не может бороться с неденежными причинами инфляции.

Структурные и социальные факторы должны устраняться другими средствами

экономической политики (политикой доходов, политикой промышленно-торговых

структур и так далее). Совершенно правомерно утверждает Дж. Стиглиц:

«односторонний упор на борьбу с инфляцией может не только внести искажения в

экономическую политику, не позволяя стране полностью реализовать свой потенциал

роста промышленного производства, но и способствовать институциональным

изменениям, уменьшающим экономическую гибкость хозяйства не принося в то же

время важных выгод, и не может обеспечить экономического роста».

Приоритетной целью

государственных органов в реализации экономической политики является достижение

макроэкономической стабильности. Понятие «макроэкономическая стабильность»

включает в себя установление основных количественных макропоказателей на уровне

ориентировочных и сохранение этой стабильности в длительном временном

интервале. Следовательно, финансовая стабилизация государства характеризуется

следующими критериями: стабильность национальной валюты, низкие темпы инфляции,

рост ВВП, надежность и ликвидность банковской системы, дальнейшее развитие рынка

ценных бумаг, оптимальный объем золотовалютных резервов НБРК. Названные

положительные сдвиги являются результатом адекватной денежно-кредитной

политики, а также поэтапного институционального преобразования в финансовом

секторе экономики.

Макроэкономическая

стабильность достигается путем реализации текущей денежно-кредитной политики,

которая ориентируется на конкретные и доступные цели. Тактические цели

реализуются путем проведения мероприятий в денежной сфере, например: изменение

ставки рефинансирования, минимальных резервных требований, проведение операций

на открытом рынке и т.д. Но тактические цели не автономны, они влияют на

промежуточные цели. У центрального банка существует возможность выбора не одной

промежуточной цели, то есть стратегия денежно-кредитной политики может

выражаться в нескольких количественных категориях (количественные изменения

денежной массы, кредитные цели, стабильность валютного курса и т.д.). Таким

образом, если центральный банк определяет тактическую цель - снижение темпов

инфляции, то одной из основных промежуточных целей является контроль за ростом

денежной массы. Другими словами процесс трансмиссии денежно-кредитной политики

из промежуточной к тактической и из тактической к конечной совершенно очевиден.

Центральный банк благодаря

имеющимся в его распоряжении инструментам в состоянии поддерживать единство

целей. Безусловно, одновременно достичь промежуточных и конечных целей

чрезвычайно затруднительно и это возможно лишь при условии, что приоритетным

для экономической политики остается достижение долгосрочной стабильности, а

именно стабильный уровень цен и экономический рост, то есть снижение цикличных

колебаний экономики.

Следует отметить, что

реализация денежно-кредитной политики вызывает побочные эффекты - как

позитивные, так и негативные. Негативное влияние денежно-кредитного

регулирования обусловлено эффектом обратной связи. Например, снижение

процентной ставки вызовет соответствующее изменение ВВП и приведет к изменению

спроса на деньги, что обусловливает изменение процентной ставки, причем в

направлении, противоположном целенаправленной денежно-кредитной политики.

3. Перспективы

развития денежно-кредитного регулирования в РК

В части

обеспечения устойчивого экономического роста Казахстана предстоит решить ряд

задач путем реформирования системы государственного планирования,

бюджетно-налоговой и денежно-кредитной политики, развития финансового сектора,

регулирования деятельности естественных монополий, развития конкуренции и

предпринимательства, а также внедрения принципов корпоративного управления.

Для проведения

взвешенной фискальной и денежно-кредитной политики темпы роста расходов

государственного бюджета будут взаимоувязаны с темпами роста экономики.

В области

денежно-кредитной политики и развития финансового сектора основные усилия

Правительства, Национального Банка и Агентства по регулированию и надзору

финансового рынка и финансовых организаций будут направлены на повышение

эффективности регулирования инфляционных процессов и обеспечение стабильности

развития финансового сектора.

Денежно-кредитная

политика сориентирована на решение таких задач, как повышение эффективности мер

денежно-кредитной политики для поддержания прогнозируемого уровня инфляции,

обеспечение валютного регулирования и контроля, функционирование платежных

систем на высоком технологическом уровне, содействие обеспечению стабильности

финансовой системы в целом.

Продолжится работа

по дальнейшему усилению влияния принимаемых мер на состояние денежного рынка,

согласованию ставок по различным видам инструментов денежно-кредитной политики.

При этом основными инструментами регулирования ставок вознаграждения на

финансовом рынке, а также стерилизации избыточной ликвидности банков останутся

краткосрочные ноты и депозиты банков второго уровня в Национальном Банке. Экономическое

развитие Республики Казахстан в 2009-2010 годах будет коренным образом

отличаться от тех прогнозов, которые были сделаны на данный период в предыдущие

годы. Это обусловлено, главным образом, изменением ситуации на мировом

финансовом рынке. В этой связи были полностью пересмотрены подходы к разработке

сценарных вариантов развития.

Несмотря на относительный рост

доходов от экспорта сырьевых товаров, сальдо текущего счета платежного баланса

Республики Казахстан в 2009 и 2010 годах будет оставаться дефицитным.

Сохранение значительного дефицита по текущим операциям будет обусловлено

доминированием в структуре выплат по текущим операциям расходов, связанных с

деятельностью предприятий с прямыми иностранными инвестициями (импорт товаров и

услуг и выплаты доходов, включая дивиденды) и платежей в обслуживание внешнего

долга банковского сектора.

В условиях ценовой конъюнктуры,

благоприятной для экспорта энергоносителей и других сырьевых товаров,

нетто-приток прямых иностранных инвестиций обеспечит финансирование связанных с

ними текущих расходов. В то же время, ограниченный доступ к привлечению

ресурсов на международных рынках капитала и необходимость выплат в погашение и

обслуживание накопленного внешнего долга, которые по оценке в 2008 году составили

порядка 12 млрд. долл. США, обусловливает недостаточность привлечения ресурсов

из-за рубежа для покрытия потребностей финансирования операций текущего и

финансового счетов. Ограничения в привлечении внешних ресурсов потребуют от

банков изменения стратегий развития на среднесрочную перспективу и направления

потоков финансовых ресурсов.

В этих условиях существенно

замедлится объем кредитования экономики банковским сектором Республики

Казахстан, что обеспечит умеренный экономический рост. Основное замедление в

экономическом росте ожидается за счет несырьевых отраслей, которые в последние

годы вносили существенный вклад в реальный рост ВВП.

Дальнейшее развитие экономики

Республики Казахстан будет также обеспечиваться реализацией Плана

первоочередных действий по обеспечению стабильности социально-экономического

развития Республики Казахстан, утвержденного постановлением Правительства

Республики Казахстан от 6 ноября 2007 года.

Тем не менее, не исключается

вариант, при котором ситуация на мировых финансовых рынках будет продолжать

ухудшаться. В этом случае экономическое развитие Республики Казахстан будет

происходить по более негативному варианту.

В связи с этим рассматриваются 2

сценария развития экономики: базовый и пессимистичный.

При базовом сценарии ожидается сохранение

значительного дефицита по текущим операциям (свыше 5 млрд. долл. США). При этом

предполагается, что банки не смогут рефинансировать за счет нового внешнего

заимствования все обязательства перед нерезидентами, срок погашения которых

наступает в 2009 и 2010 годы. Ожидается, что в этих условиях внешние активы

банков сократятся.

В рамках данного сценария

ожидается, что реальный рост ВВП в 2009 году составит 5%, а в 2010 году – 6,3%.

Замедление темпов экономического

роста будет способствовать снижению потребности в импорте товаров и сокращению

в целом внутреннего спроса, что обеспечит корректировку ситуации в платежном

балансе к 2010 году. Как следствие в 2010 году ожидается сбалансированный

платежный баланс, что предполагает сохранение объема международных резервов

Национального Банка Республики Казахстан на уровне 2009 года и стабильность

номинального обменного курса тенге.

При сделанных предположениях

относительно будущей динамики показателей реального сектора и платежного

баланса для данного сценария получены следующие прогнозы на 2009-2010 годы. За

указанный период среднегодовой рост денежной базы составит 11-15%, денежной

массы – 17-19%, кредитов экономике 16-18%, депозитов в банковской системе

15-17%.

При пессимистичном сценарии

предполагается, что выполнение обязательств банков перед нерезидентами будет

обеспечиваться сокращением внешних активов банков при отсутствии нового

заимствования из-за рубежа. Это повлечет сокращение объемов внутренних

инвестиций и замедление роста внутренних сбережений. Сокращение внутреннего

инвестиционного и потребительского спроса приведет к снижению расходов на

импорт и будет ограничивать расширение дефицита текущего счета в 2009 и 2010

годах.

В условиях отсутствия доступа к

внешним ресурсам необходимость обслуживания внешних долговых обязательств

обусловит нетто-отток капитала из страны.

Это будет оказывать высокое

давление на обменный курс тенге в сторону его ослабления.

В рамках данного

сценария ожидается, что экономического роста в Республике

Казахстан в 2009 и 2010 годах наблюдаться не будет.

При выполнении предположений,

сделанных в отношении будущей динамики показателей реального сектора и

платежного баланса, в 2009-2010 годах произойдет сокращение денежного

предложения в экономике за счет сокращения внешних и внутренних активов

банковской системы и, соответственно, оттока депозитов. За указанный период

среднегодовое сжатие денежной базы составит 2-4%, снижение денежной массы

произойдет в среднем на 6-7%, кредитов экономике – на 4-5%, депозитов в

банковской системе – на 3-4%. (приложение 1).

Следует отметить, что реализация

обоих сценариев предполагает существенное замедление годовой инфляции. Если на

конец 2007 года годовая инфляция сложилась на уровне 18,8%, то на конец 2009 и

2010 годов она снизится до уровня, измеряемого однозначным числом. Такое

замедление инфляции связано со снижением влияния объективных факторов, как

сокращение роста денежного предложения, ограничение роста совокупного спроса,

отсутствие ожиданий внешних шоков.

Основной целью денежно-кредитной

политики Национального Банка Республики Казахстан на 2009-2010 годы будет

удержание годовой инфляции (декабрь по сравнению с декабрем предыдущего года) в

пределах 7,9-9,9% в 2009 году и 7,5-9,5% в 2010 году при реализации как

базового, так и пессимистичного сценариев. Это соответствует уровню

среднегодовой инфляции в пределах15-17% и 7,0-9,0%, соответственно.

Важно также иметь в виду, что если

ВВП, государственные расходы и другие показатели, находящиеся в компетенции

Правительства Республики Казахстан, будут пересмотрены, прогноз инфляции также

может быть пересмотрен. Кроме того, показатели денежного предложения и других

индикаторов денежно-кредитной политики являются индикативными, т.е.

необязательными к достижению в случае изменения условий функционирования

экономики.

Заключение

Под денежно-кредитной политикой государства

понимается совокупность экономических мер по регулированию кредитно-денежного

обращения, направленных на обеспечение устойчивого экономического роста путем

воздействия на уровень и динамику производства, занятости, инфляции,

инвестиционной активности и других макроэкономических показателей.

Денежно-кредитная политика проводится главным

образом Центральным банком. Конечной целью проводимой Центральным банком и

государственными институтами денежно-кредитной политики является организация

стабильности денежного обращения, обеспечивающего достижение устойчивого роста

национального производства, характеризующегося полной занятостью и отсутствием

инфляции. Денежно-кредитная политика состоит в регулировании денежного

предложения: во время экономического спада - в увеличении предложения денег для

стимулирования поощрения расходов, а во время экономического роста,

сопровождаемого инфляцией, - в ограничении предложения денег для ограничения

расходов.

Субъектом денежно-кредитной политики является

Центральный банк страны, который с помощью определенных методов воздействует на

предложение и спрос на денежном рынке. Центральный банк меняет объем денежного

предложения в стране путем регулирования размеров избыточных резервов,

имеющихся в коммерческих банках, которые имеют решающее значение для

способности банковской системы создавать деньги.

Так как основной целью денежно-кредитного

регулирования является поддержание низких темпов инфляции (на уровне 6-8%), то

исходя из анализа прогнозируемой инфляции можно утверждать, что меры,

предпринимаемые Национальным Банком РК, позволяют достичь данной цели.

Фактически по итогам

сентября 2009 года инфляция в годовом выражении также замедлилась и составила

5,8%, что является самым минимальным уровнем, начиная с сентября 2003 года (в

декабре 2008 года – 9,5%). Данный уровень инфляции в 3,5 раза ниже

максимального значения уровня инфляции за последние годы, наблюдавшегося в

летние месяцы 2008 года. Цены на продовольственные товары выросли на 3,6% (в

декабре 2008 года - на 10,8%), непродовольственные товары – на 6,6% (на 5,7%),

платные услуги – на 8,0% (на 11,4%). Денежно-кредитная политика должна быть

четко увязана с бюджетом и налоговой политикой и, соответственно, финансированием

госбюджета.

Также

из анализа видно, что октябре 2009 года чистые международные резервы

Национального Банка в текущих ценах выросли на 0,7% (или на 132,9 млн. долл.

США) и составили 20,2 млрд. долл. США (с начала года – на 1,7%).

Реагируя на изменение

ситуации, сложившейся в мировой и отечественной экономиках, Национальный банк

Республики Казахстан отойдет от проведения "жесткой"

денежно-кредитной политики. Центральные банки многих стран, включая крупнейшие

страны, пересматривают подходы к проведению денежно-кредитной политики, делая

основной упор на поддержание развития собственных банковских систем. В условиях

замедления экономического роста в Республике Казахстан такая политика

Национального банка Республики Казахстан является наиболее предпочтительной.

Список использованной

литературы

1.

Алимбаев А.А.

Финансово-кредитная система Казахстана: актуальные проблемы и перспективы

развития. - Караганды, 2003. - 182 с.

2.

Арыстанбаева С.

Макроэкономический аспект формирования финансовых ресурсов экономики Республики

Казахстан//Финансы Казахстана.- 2002. - №6. - С. 52-56.

3.

Ахметов Н.

Денежно-кредитная политика и управление экономической системы//Транзитная

экономика. - 2003. - №6.- С. 32-40.

4.

Баймуратов У.

Новая модель национальной денежно-финансовой системы Республики Казахстан//

Транзитная экономика. - 2001. - №5-6. - С. 102-113.

5.

Денежное

обращение и банки / Под ред. Г.Н.Белоглазовой. - М.: Финансы и статистика,

2000. – 272 с.

6.

Кучукова Н.К.

Макроэкономические аспекты реформирования финансово-кредитной системы

Республики Казахстан в условиях перехода к рыночной экономике. – Алматы: Гылым,

1994. – 439 с.

7.

Ильясов А.А.

Денежно-кредитная политика: Учебное пособие. - Алматы: Экономика, 2007. - 115

с.

8.

Райзберг Б.А.

Курс экономики. – М.: ИНФРА-М, 1997. – 720 с.

9.

Тарасов В.И.

Деньги, кредит, банки: Учебное пособие. - Мн.: Мисанта, 2003. – 512 с.

10. Ильясов К.К. Финансово-кредитные

проблемы развития экономики Казахстана. – Алматы: Бiлiм, 1995. – 240 с.

11. Финансы, денежное обращение и кредит:

Учебник. - М.: Проспект, 2004. – 720 с.

12. Сейткасимов Г.С. Деньги, кредит,

банки: Учебник. – Алматы: Экономика, 1996. – 364 с.

13. Экономические горизонты развития

Казахстана и стран СНГ: сборник работ. - Алматы: ИД «Экслюзив», 2008. - 432 с.

14. Экономическая теория: учебник / Под

ред. В.И. Видяпина. - М.: ИНФРА-М, 2007. - 672 с.

15. Брагинский С.В. Кредитно-денежная

политика в Японии. - М: Наука. Главная редакция восточной литературы, 1989. –

106 с.

16. Национальном Банке Республики

Казахстан: Закон РК от 30 марта 1995 года №2185/ Правовая система «Зан»/Медиатека ПГУ.

17. Ильясов К.К., Мельников В.Д. Финансы.

Учебник для экономических специальностей вузов. – Алматы : Қаржы-қаражат,

2000. – 456 с.

18. Баймуратов У. Финансы

Казахстана//Том 2.

Избран. научн. труды. – Алматы: БИС, 2005. – 320 с.

19.

www.afn.kz

20www.nationalbank.kz