Курсовая работа: Внедрение новых банковских технологий в России (на примере ОАО АКБ "РОСБАНК")

Министерство

образования и науки

Российской

Федерации

Федеральное

агентство по образованию

ГОУ ВПО

ОРЛОВСКИЙ ГОСУДАРСТВЕННЫЙ ИНСТИТУТ

ЭКОНОМИКИ

И ТОРГОВЛИ

Факультет ФИНАНСОВЫЙ

Специальность БАНКОВСКОЕ

ДЕЛО

КУРС ___________3______________

№ зачётной книжки Ф07-209

Кафедра Финансы и

Кредит

КУРСОВАЯ

РАБОТА

по

дисциплине: «Деньги, кредит, банки»

НА ТЕМУ: Внедрение

новых банковских технологий в России (на примере ОАО АКБ «РОСБАНК»)

Студентка Мнацаканян Изабел

Вагановна

Оценка работы

_____________________________

Ф.И.О. рецензента Лазарева

Ирина Ивановна

Орёл - 2009

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1.Современные тенденции в банковской системе

1.1 Сущность и специфика применения банковских технологий

1.2 Этапы развития банковских технологий

2. Банковские инновации

2.1 Инновационная деятельность коммерческого

банка

2.2 Характеристика деятельности ОАО

АКБ «РОСБАНК»

2.2.1 Анализ развития деятельности коммерческого банка (на примере ОАО АКБ

«РОСБАНК» по итогам ежеквартального отчёта на 2009г)

2.3 Причины, проблемы и пути решения

3. Внедрение новых банковских технологий в России

3.1 Перспективы развития российских информационных и

аналитических банковских технологий

3.2 Настоящие технологии будущего

4. Заключение

5.Список использованной литературы

Приложение

ВВЕДЕНИЕ

Российская со всеми ее специфическими особенностями и типично российскими

чертами все-таки не существует изолированно. Она входит в мировую банковскую

систему, является ее необходимой составляющей. Вследствие этого все изменения,

которые претерпевает мировая банковская система, все новейшие тенденции,

проявляющиеся в ходе ее эволюции, не могут не отражаться на состоянии

российской банковской системы.

В настоящее время

банковская система переходит на качественно новый этап своего развития, когда в

условиях жесткой конкуренции банки для сохранения своего положения на рынке

должны создавать принципиально новые организационные структуры, использовать

новейшие банковские технологии.

Одной из традиционных

сфер банковского предпринимательства, направленного на повышение доходов банков

и удовлетворения потребностей частных и корпоративных клиентов в целях развития

национальной экономики, являются банковские услуги. Поэтому представляется

очень важным изучение мирового опыта банковских услуг с целью его применения в

нашей стране, что представляется особенно актуальным в условиях интеграции

России во всемирное мировое хозяйство на фоне глобализации хозяйственной

деятельности.

Новые банковские

технологии в России находятся на начальной стадии их использования, и лишь

немногие банки активно занимаются их внедрением. Внедрение инновационного

менеджмента как последнего слова в банковском управлении — настоятельная

необходимость, чтобы выжить в международной конкуренции.

Актуальность темы -

исследование роли инновационных финансовых продуктов и технологий в повышении

эффективности функционирования банковской системы, которая обусловлена

необходимостью активизации инновационных процессов в национальной экономической

системе в целом и банковском секторе в частности, высокой степенью

взаимообусловленности состояния инновационной сферы и темпов развития

российской банковской системы.

1.Современные тенденции

в банковской системе

Эволюция

стандартного набора банковских услуг такова, что постепенно под влиянием многих

факторов (конкуренции, освоения новой технологии, изобретения нового банковского

продукта и др.) на рынке происходит как рост их объема, так и расширение их

состава.

Еще несколько

лет тому назад отечественные банки не работали с сертификатами, векселями,

кредитными карточками, в их профессиональном лексиконе не употреблялись такие

понятия, как факторинг, лизинг, банкомат и др. И это понятно, так как банки

работали в условиях централизованной распределительной системы, когда ряд услуг

был просто не нужен.

Рынок

предъявил новые требования к работе: банки оказались вынужденными осваивать

новейшие операции, в которых заинтересован их клиент. К сожалению, сразу

освоить все эти услуги невозможно. Постепенно, однако, новейшие технологии,

новые операции становятся достоянием банков. Кроме традиционных банковских

операций они начинают предоставлять более широкий набор своих услуг.

Комплексное

банковское обслуживание может, однако, прийти не сразу. Важно, чтобы банки

правильно определили свое место на рынке, оценили свои финансовые, кадровые и

производственные возможности. Иногда не обязательно стремиться к предоставлению

всего набора услуг. Напротив, для того или иного банка окажется более

рациональным сконцентрированным на каких-то определенных операциях.

Специализация банка на их выполнении может оказаться для него более эффективным

направлением развития, позволит сократить затраты на проведение операций и, в

конечном счете, увеличить их доходность.

1.1 Сущность и специфика

применения банковских технологий

Термин «банковская

технология» вошел в деловую практику относительно недавно. Еще десять -

пятнадцать лет назад его просто не существовало. Это было обусловлено

достаточно жестким регулированием отечественной банковской системы, что не

давало возможности развивать техническую базу для инвариантной реализации

принятых схем работы и предоставления услуг. С переходом к рыночной экономике

российские кредитные организации стали активно использовать в своей практике

новейшие банковские технологии, опыт зарубежных коллег и современные

технические средства (в первую очередь компьютерные технологии и средства связи).

Прежде, чем определить

сущность банковских технологий и их роль, уточним, что собой представляют

«банк» и «технология» как самостоятельные понятия.

Банки составляют

неотъемлемую черту современного денежного хозяйства, их деятельность тесно

связана с потребностями воспроизводства. Находясь в центре экономической жизни,

банки опосредуют связи между промышленностью и торговлей, сельским хозяйством и

населением.

Банки - это атрибут не

отдельно взятого экономического региона или какой-либо одной страны, сфера их

деятельности не имеет ни географических, ни национальных границ, это

планетарное явление, обладающее колоссальной финансовой мощью, значительным

денежным капиталом.

Деятельность

банковских учреждений многообразна. В современном обществе банки занимаются

самыми разнообразными видами операций. Они не только организуют денежный оборот

и кредитные отношения. Через них осуществляется финансирование народного

хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях

посреднические сделки и управление имуществом. Кредитные учреждения

осуществляют консультирование, участвуют в обсуждении народно-хозяйственных

программ, ведут статистику.

Между тем

Банк - это автономное, независимое коммерческое предприятие. В этом главное

понимание его сущности. При анализе сущности банка следует исходить из того,

что она:

- связана со спецификой его деятельности, капитала, структурного построения и

необходимостью выделения его отличительных сторон;

- не меняется в зависимости от его типов и видов;

- связана не только с тем, что он функционирует как экономический субъект, но

и с тем, что он должен осуществлять в соответствии с потребностью, ради которой

возник, а также с его ролью в экономике.

Сущность термина

«Банковские технологии» - «технология» - впервые

ввел в начале XIX века немецкий ученый И. Бекман. Формулировки определения

технологии основывались на принципе полноты включения характерных для данного

термина свойств, связанных с набором элементов, содержащихся в понятии и

необходимых для реализации целей в системе общественных взаимосвязей.

В современной

научной литературе понятие «технология» трактуется как:

1. широкая

область целенаправленного применения физических наук, наук о жизни и наук о

поведении, куда входит целиком понятие техника, а также медицина, сельское

хозяйство, организация управления и прочие области знаний со всей их

материальной частью и теоретическими принципами;(1)

2. совокупность методов

обработки, изготовления, изменения состояния, свойств, формы сырья, материала

или полуфабриката, осуществляемых в процессе производства продукции;(2)

3. материализованная или

нематериализованная сумма новых знаний, существенно повышающих

производительность всего общественного труда;

4. способ преобразования

вещества, энергии, информации в процессе изготовления продукции, обработки и

переработки материалов, сборки готовых изделий, контроля качества, управления;

5. технологический способ

производства или технологический способ потребления.

Технология

включает:

- все операционные

структуры и системы, обеспечивающие реализацию соответствующей деятельности и

достижение ее целей;

- систему

управления,

- систему

ресурсов,

- систему

интеллектуально - информационного обеспечения, (поскольку сегодня без

информации технологическое развитие невозможно), а также комплексную систему

социальных, экономических, культурных, а иногда и политических последствий

данной деятельности. Таким образом, технология является своеобразной

сверхсистемой.

Специфика

любой технологии состоит в том, что она алгоритмизирует деятельность и поэтому

может быть многократно использована, тиражирована для решения сходных задач и

достижения заданных результатов.

Банковская

практика является одной из сфер применения теоретических и прикладных знаний о

технологии.

1.2 Этапы

развития банковских технологий

Создание системы продаж

банковских продуктов, развитие коммуникационной политики банка сопровождается

теоретическими исследованиями возможностей рынка услуг и капиталов, основных

тенденций развития национальных экономических систем, потенциальных

потребностей клиентов.

В развитии безналичных

расчетов можно выделить три этапа, каждому из которых соответствуют свои

субъекты, инструменты, методы проведения платежа, а также организация

документооборота.

В конце 1980-х гг. в

нашей стране существовала монобанковская система Госбанка СССР и подчиненных ему

спецбанков. В 1988 г. были созданы первые коммерческие банки, призванные

стать фундаментом для формирования рыночных отношений и структур в банковской

сфере. В результате в России началось формирование двухуровневой банковской

системы. В это время единственным средством проведения расчетов между банками

была система расчетно-кассовых центров (РКЦ).

Скорость прохождения

платежей через РКЦ составляли 5-10 дней, что не устраивало крупные

негосударственные банки, и они создали внутреннюю платежную структуру для

расчетов между собой, которая получила название «система прямых расчетов» или

«система межцентрового обмена» (Система МЦО).

Система МЦО была весьма

привлекательной для проведения «быстрых» платежей. С ее введением

банки-участники прямых расчетов получили возможность эффективнее использовать

финансовые ресурсы, что привело к формированию рынка «сверхкоротких»

межбанковских кредитов. Данная система стала конкурентом структуры РКЦ по проведению

внутрирегиональных расчетов. Она была рассчитана на 400 банков-участников.

Однако существующие ограничения в системе ЦМО не позволяли вновь созданным

банкам включиться в неё и тогда крупные банки стали создавать собственные сети

межбанковских расчетов.

В желании реформирования

платежной системы, Центробанк стимулировал не только появление

негосударственных расчетных систем, но и объединение их усилий в создании

клиринговых палат.

Первыми специализированными

организациями, получившими в 1993 г. лицензии Банка России на банковскую

клиринговую деятельность, были Клиринговая палата Межбанковского финансового

дома (МФД), «Московский клиринговый центр» и т. д.

В первой половине 1990-х

гг. начался постепенный переход от использования при осуществлении безналичных

расчетов бумажных носителей к электронному документообороту, что привело к

поискам «единого стандарта» обмена межбанковской информацией.

Этот процесс осуществляется

на 2-х уровнях:

На I-ом уровне вводятся сложные межбанковские и внутрибанковские системы

расчётов на базе электронных технических средств, обслуживающие исключительно

банковский бизнес.

На II-ом уровне внедряются системы

автоматизированного обслуживания клиентов – как юридических, так и физических

лиц.

Из-за роста межбанковских

операций, за базовый макет при формировании сообщения был выбран S.W.I.F.T –

формат (СВИФТ - Сообщество Всемирной Межбанковской Финансовой

Телекоммуникации). В настоящее время СВИФТ объединяет более 6000 банков и

финансовых организаций и ежедневно проводит более 3 млн. финансовых сообщений.*

Однако система СВИФТ не

предназначена для осуществления расчётов, она лишь передаёт информацию для их

реализации, а фактическое перечисление денег проводят сами банки путём

отражения операций по счётам «ностро» и «лоро». Участие в этой системе даёт

банкам возможность использовать круглосуточную высокоскоростную сеть передачи

банковской информации в стандартной форме.

Инструментами

осуществления электронных денежных расчётов вступают пластиковые карты. Впервые

пластиковая карта для клиентов обычного коммерческого банка в России была

выпущена 26 сентября 1991 г. Изначально пластиковые карты рассматривались

отечественными банкирами лишь в качестве дополнительной VIP-услуги для

состоятельного клиента, но постепенно работа с ними стала серьезным и

прибыльным бизнесом, и они стали доступны для граждан со средними доходами.

С точки зрения

применяемых технологий платежные карты прошли в своем развитии несколько

стадий. Первые карты изготавливались из картона или металла, позднее стали

выпускать пластиковые карты. С появлением новых электронных средств регистрации

и сбора информации стало возможным заносить и считывать информацию на карту при

помощи магнитного кодирования.

Сегодня карточки с

магнитной полосой являются наиболее распространенными.

Следующим этапом

технологического развития пластиковых карт стало использование карт с

электронной микросхемой (смарт-карт). Их главное отличие от других видов

пластиковых карт – интеллектуальность. Смарт-карты рассматриваются в настоящее

время как наиболее перспективный вид пластиковых карт.

К концу 1990-х гг.

значительно подешевел и вошел в массовое потребление Интернет, что способствовало для широкого применения дистанционного

банковского обслуживания и перехода к использованию в проведении безналичных

расчетов интернет-технологий.

Сегодня, c помощью систем

интернет-банкинга, можно покупать и продавать безналичную валюту, оплачивать коммунальные

услуги, платить за доступ в Интернет, оплачивать счета операторов сотовой и

пейджинговой связей, проводить безналичные внутри и межбанковские платежи,

переводить средства по своим счетам, и, конечно, отслеживать все банковские

операции по своим счетам за любой промежуток времени. В конце 1999 г. в России было порядка 5 банков,

предоставляющих интернет-услуги, а уже к середине 2007 г. их насчитывалось более 150.

2.

Банковские инновации

Отношения банков

с клиентами основаны на принципах партнерства. Это, в частности, означает, что

банки проявляют постоянную заботу не только о сохранении, но и о приумножении капитала

своих клиентов, предлагая им новые услуги, которые способствуют расширению финансово-хозяйственной

деятельности, снижению издержек, развитию деловой активности и повышению ее

доходности.

Инновационная

деятельность коммерческих банков, в последнее время довольно часто выступает

объектом экономического анализа. При этом анализ носит прикладной характер, и

не так уж часто выступает объектом внимания руководства коммерческого банка.

Между тем в условиях растущей инновационной активности кредитных организаций и

объективно необходимого их участия в финансировании инновационных проектов,

актуальным становится вопрос о разработки эффективной методики оценки

инновационной деятельности коммерческих банков. Естественно, при этом следует максимально

учитывать специфику деятельности коммерческих банков в данном направлении:

во-первых,

внедрение новых банковских продуктов в соответствии с потребностями клиентов;

во-вторых,

несмотря на финансовый кризис, более активное инвестирование средств в

инновационные проекты, предполагающие высокие потенциальные доходы при

контролируемых рисках.

2.1 Инновационная деятельность

коммерческого банка

Инновации в

настоящее время - одно из сложных явлений, определяющих экономический рост,

развитие и устойчивость банковского сектора. В решении задач по инновационному

развитию страны особая роль принадлежит банковской системе. Развитие инновационной деятельности в

российских коммерческих банках является одной из основных задач для увеличения

конкурентоспособности в банковском деле.

Понятие

«инновации» (нововведения) современная экономическая наука трактует как «конечный

результат инновационной деятельности, получивший воплощение в виде нового или

усовершенствованного продукта, внедренного на рынке, нового или

усовершенствованного технологического процесса, используемого в практической

деятельности, либо в новом подходе к социальным услугам» *.

Среди

непременных свойств, присущих инновации, можно выделить следующие

характеристики:

- новизна;

- удовлетворение

рыночного спроса;

- коммерческая

реализуемость.

Все признаки в полной

мере отвечают понятию банковского продукта, однако в виду неоднозначности

самого понятия инновационной деятельности банка, необходимо отдельно обосновать

понятие «новизны» применительно к внедрению именно новых банковских продуктов:

- любой продукт,

самостоятельно разработанный банком для удовлетворения потребностей клиентов и

не имевший ранее аналогов на рынке, является новым;

- любой продукт, уже

имеющийся в спектре услуг банка и используемый на одном из рынков, но

выведенный на другой — также является новым;

- любой продукт,

внедряемый банком на основе анализа рынка и оценки коммерческой реализуемости

создания копии уже имеющегося на рынке продукта, является новым.

К банковским

продуктам относятся такие материально оформленные части банковской услуги как

пластиковые карты, сберегательные книжки, дорожные чеки и электронные кошельки.

Любой банковский продукт осязаем и предназначен для продажи. Существует два

вида банковских продуктов – единичный и массовый.

Единичный продукт

является индивидуальным. То есть для него характерны индивидуальные

особенности, выделяющие его среди прочих банковских продуктов. К единичным

банковским продуктам можно отнести конкретную монету из драгоценного металла

или конкретную недвижимость. Круг покупателей единичного банковского продукта

четко определен. Именно поэтому выпуск банковского продукта этого вида

рассчитан на конкретных потребителей.

Массовые банковские

продукты не имеют ярко выраженной индивидуальности и характерных черт.

Различаться массовые банковские продукты могут только по финансовому активу и

видам продукта. Массовый банковский продукт рассчитан на широкий круг

инвесторов и потребителей.

Новые банковские продукты

могут быть лимитированными или нелимитированными. Количество выпускаемого

лимитированного банковского продукта устанавливается при начале выпуске

продукта. Объем выпуска может зависеть от многих факторов, таких как размер

уставного капитала или спрос покупателей. К этому виду банковских продуктов

можно отнести виды кредитных соглашений, облигации и акции.

Каждый лимитированный

банковский продукт рассчитан на конкретного покупателя. Количество выпускаемых

нелимитированных банковских продуктов ничем не ограничено и определяется лишь

покупательским спросом. Ярким примером выпуска нелимитированной банковской

продукции может служить изготовление пластиковых карт. Ведь производство

пластиковых карт не ограничивается никакими нормами, и их количество может

увеличиваться при достаточном спросе.

Инновационная банковская

продукция также может быть в форме имущественного права или имущества. Отличие

между ними заключается в том, что имущество является материальным объектом,

таким как деньги, монеты, ценные бумаги, тогда как имущественное право

позволяет владеть, пользоваться и распоряжаться определенным имуществом.

На сегодняшний день

существует несколько новшеств используемых в банковской практике: активное

использование электронных денег, применение технологии для расчетов

интернет-банкинга, и другие технологии удаленного управления счетами. К

продуктовым инновациям банков можно отнести: 1) инновационный лизинг - если

его объектом являются основные средства, участвующие в процессе инновационной

деятельности фирмы,

2) факторинг -

представляющий собой переуступку банку неоплаченных долговых требований,

3) франчайзинг - который

является формой делового сотрудничества крупного и малого бизнеса,

4) форфейтинг - предоставление

услуги эквайринга, системы дистанционного управления счетом, пакетное

предоставление страховых услуг.

Отдельно к нововведениям

можно отнести кредитования банком инновационных проектов в реальной экономике.

2.2

Характеристика деятельности ОАО АКБ «РОСБАНК»

ОАО АКБ «Росбанк»

(первоначальное название «Независимость») является акционерным банком и

осуществляет свою деятельность в Российской Федерации с 1993 года. В течение

первых пяти лет после учреждения клиентами АКБ «Росбанк» в основном являлись

торговые, финансовые и технологические компании среднего размера, которым банк

предоставлял широкий спектр услуг, включая коммерческое кредитование,

расчетно-кассовое обслуживание, торговлю государственными облигациями,

операциями с иностранной валютой на финансовом рынке.

Деятельность АКБ

«Росбанк» осуществляется на основании лицензии номер 2272 и регулируется

Центральным банком Российской Федерации.

По состоянию

на 1 февраля 2008 г. собственный капитал РОСБАНКа составил 35 580,09 млн.

рублей, а суммарные активы - 526 430,39 млн. рублей.(Приложение 1).

В 1998 году

АКБ «Росбанк» приобрела группа «Интеррос» с первоначальной целью обеспечение

банковскими услугами компании группы. В 2002 году АКБ «Росбанк» объединился с

КБ «МФК Банк», специализирующимся на инвестиционной банковской деятельности.

В 2003 году группа «Интеррос» приобрела

группу банков ОВК – одну из крупнейших в России розничных банковских сетей.

Интеграция АКБ «Росбанк» с группой ОВК сделала АКБ «Росбанк» финансовым

учреждением, предлагающим клиентам универсальный набор банковских услуг.

По итогам

2009 года РОСБАНК занял 10-е место по размеру активов, а по депозитам

физических лиц – 7-е место. При этом доля его активов в суммарных активах

российского банковского сектора составила 5,89% (табл.1)

Таблица 1

Рейтинг

банков России на 2009г.

| № |

Банк |

Чистые активы 2009г. (млн. руб.) |

Чистые активы 2008г. (млн. руб.) |

Изменение за год (%) |

Депозиты физ.лиц,2009г (млн.руб) |

|

| 1 |

Сбербанк |

7 023 142 735 |

5 816 549 801 |

20.74 |

3 687 164 070 |

(1 место) |

| 2 |

ВТБ |

2 689 828 731 |

1 978 374 413 |

35.96 |

9 316 959 |

(70 место) |

| 3 |

Газпромбанк |

1 692 638 840 |

1 122 045 038 |

50.85 |

145 046 150 |

(4 место) |

| 4 |

Россельхозбанк |

944 752 055 |

717 219 127 |

31.72 |

79 317 943 |

(11 место) |

| 5 |

Банк Москвы |

766 467 420 |

665 508 593 |

15.17 |

163 215 647 |

(3 место) |

| 6 |

ВТБ 24 |

663 952 897 |

483 023 830 |

37.46 |

433 597 378 |

(2 место) |

| 7 |

Альфа-Банк |

586 029 273 |

621 405 934 |

-5.69 |

131 318 759 |

(6 место) |

| 8 |

Райффайзенбанк |

529 784 131 |

509 817 106 |

3.92 |

36 990 905 |

(20 место) |

| 9 |

Юникредит Банк |

508 567 355 |

490 940 163 |

3.59 |

141 818 603 |

(5 место) |

| 10 |

Росбанк |

457 967 661 |

432 487 479 |

5.89 |

115 330 648 |

(7 место) |

"РОСБАНК"

- многопрофильный частный финансовый институт, один из лидеров российской

банковской системы. Мажоритарным акционером является французская банковская

группа "Сосьете Женераль". Банк последовательно реализует стратегию

создания универсального финансового института национального масштаба и

обслуживает все категории клиентов. Ключевыми направлениями деятельности

Росбанка являются:

- розничное,

- корпоративное,

-

инвестиционно-банковские услуги,

- работа с состоятельными

частными клиентами (private banking).

В настоящий момент

РОСБАНК обладает крупнейшей в стране частной региональной сетью: около 600

точек обслуживания, включая 65 филиалов. Филиалы банка действуют в 71 регионе

Российской Федерации. Его дочерние банки работают в Белоруссии и Швейцарии.

«РОСБАНК» всегда славился

высоким качеством обслуживания корпоративного бизнеса. Каждое третье из 300

крупнейших предприятий нашей страны является клиентом Росбанка. Среди них такие

известные российские компании, как ВО "Алмазювелирэкспорт", РАО

"Газпром", ОАО "Русский Алюминий", ГМК "Норильский

никель", ОАО НК "Роснефть", ОАО "Северная нефть", ОАО

"Связьинвест" и другие. Банк активно развивает инвестиционное

направление деятельности, являясь крупнейшим организатором и андеррайтером на

рынке рублевых корпоративных и муниципальных облигаций.

Плодотворное

сотрудничество с отечественными и зарубежными финансово-кредитными институтами

обеспечивает высокое доверие к Росбанку, что позволяет на выгодных условиях

проводить клиентские платежи, эффективно управлять собственной ликвидностью и

привлекать ресурсы для клиентов. Корреспондентская сеть Росбанка включает Bank

of New York, Bank of Tokyo-Mitsubishi, Commerzbank, Credit Suisse First Boston,

HSBC Bank USA, Sampo Bank, IntesaBCI, Nordea Bank Norge A.S.A. и другие надежные

банки.

Значительные результаты

демонстрирует и направление private banking. Сегодня в Росбанке обслуживается

более 1500 счетов частных состоятельных клиентов, объем средств на их счетах

уже превысил 1,5 млрд. долларов США.

На протяжении всей своей

истории РОСБАНК большое внимание уделяет реализации социальных проектов. Один

из них - грантовая программа "Новый день", которую банк проводит

совместно с Детским фондом Организации Объединенных Наций (UNICEF) и Фондом

Организации Объединенных Наций (UN Foundation). В Росбанке также действует

внутрикорпоративная благотворительная программа частных пожертвований

сотрудников банка "Право помогать есть у каждого".

БАНК имеет кредитные

рейтинги трех крупнейших международных агентств: Moody's, Standard & Poor's

и Fitch. В ноябре 2006 года авторитетный британский журнал "The

Banker" удостоил БАНК престижной награды "Bank of the Year",

признав его лучшим финансовым институтом России.

В рамках ежегодного

конкурса известного российского делового журнала "Компания" он стал

обладателем премии "Компания года-2006", победив в номинации

"Банки". В 2007 году РОСБАНК стал победителем в номинации

"Розничный банк" категории "Результат и успех"

профессиональной премии "Финансовый Олимп" и Председатель правления

А.В.Попов награжден Национальной банковской премией "За эффективное

управление банком".

РОСБАНК — один из самых

надежных российских банков. Это делает его привлекательным для всех, кто хотел

бы сохранить и приумножить накопленные денежные средства, получить качественные

банковские услуги.

2.2.1 Анализ

развития деятельности коммерческого банка (на примере ОАО АКБ «РОСБАНК» по

итогам ежеквартального отчёта на 2009г.)

Последние

годы в России были отмечены стабилизацией экономической, политической и социальной

ситуации, а также улучшением макроэкономического климата. Однако в

условиях мирового финансового кризиса в 2009 году ситуация в российской экономике

изменилась. Произошло падение фондового рынка, начались проблемы с ликвидностью

в банковском секторе. Правительством и Банком России были предприняты

экстренные меры, направленные на стабилизацию сложившейся ситуации в российской

финансовой системе. Банк России существенно снизил нормативы обязательных резервов,

что позволило банковской системе сохранить ликвидность. Вливание государственных

денег и спасение ряда кредитных 49 организаций стабилизировало состояние рынка межбанковского

кредитования.

В условиях финансового

кризиса особое внимание Росбанк уделял реализации мер, направленных на

минимизацию банковских рисков. При этом дальнейшее развитие получают основные

направления деятельности Банка.

Наиболее

важным для Банка является развитие розничного бизнеса. Он активно работает с населением,

предлагая различные варианты вкладов и разнообразные кредитные продукты. Банк занимает

лидирующие позиции на рынке потребительского и ипотечного кредитования. В целях

минимизации рисков основное внимание уделяется развитию обеспеченного

кредитования (автокредитование и ипотека). (таб.2)

Таблица 2

Ссуды физическим лицам

представлены следующими кредитными продуктами.

|

Кредитные продукты

|

01.01.2009г.(тыс.руб) |

01.01.2008г.(тыс.руб) |

| Автокредитование |

59,330,607 |

45,063,501 |

| Потреб. кредит. |

37,456,044 |

24,058,605 |

| Ипотеч.кредит |

22,462,357 |

9,890,815 |

| Ссуды, выданные налич. |

15,299,753 |

11,646,960 |

| Экспресс-кредит. |

9,202,146 |

11,791,738 |

| Овердрафт |

4,566,826 |

3,500,185 |

| Ссуды руковод. МБ |

1,683,519 |

12,116 |

| За вычетом резервов под

обесценение: |

150,001,252

(16,392,364)

|

105,963,920

(12,077,822)

|

| ИТОГО: |

133,608,888 |

93,886,098 |

По данным

таблицы 2 следует, что объём выданных кредитов составил более 133 млн.руб, что почти

на 40 млн.больше, чем за прошлый год.

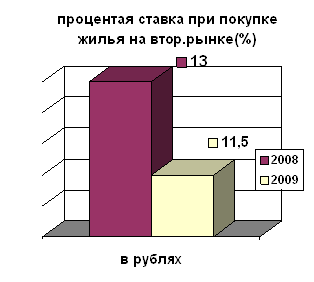

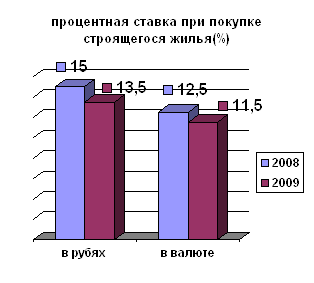

В 2009 году Росбанк

снизил процентные ставки по программе ИЖК. На сегодняшний день минимальная

процентная ставка при покупке жилья на вторичном рынке составляет: 9,5% годовых

в валюте и 11,5% в рублях.(рис.2) Размер минимальной процентной ставки при

приобретении строящегося жилья снизился до 13,5% в рублях и 11,5% в валюте.(рис1)

Рис.1

Рис.2

Первая

инновационная идея «Интернет-Клиент-Банк» появилась в 1998 году и данной

системой пользовались примерно 30-40 клиентов, которая была разработана для

крупных корпоративных клиентов. Однако впоследствии, с ростом клиентской базы,

система стала доступна всем юридическим лицам, обслуживающимся в Росбанке.

Независимыми экспертами РБК в 2004 году она была признана лучшей. В 2008 г. Банк запустил новый Интернет-банк, с обновленным интерфейсом и широким спектром услуг – всего

96 операторов по стране.

Другой

инновацией стала система дистанционного обслуживания клиентов. Стартовав в

феврале 2007 года на уровне начала переговорного процесса, проект "Мобильный Клиент-Банк" завершился внедрением в

промышленную эксплуатацию в рекордные сроки - в марте 2008 года. Это система позволяет

осуществлять широкий спектр банковских операций с использованием мобильного

телефона в безопасном режиме. Теперь клиенты имеют возможность перевода

денежных средств между своими счетами, в том числе могут осуществлять

безналичную конвертацию с предварительным расчетом суммы. Кроме того, они будут

оплачивать в режиме on-line услуги операторов сотовой связи,

интернет-провайдеров, телевидения, телефонии, коммунальные счета, а также

проводить операции с банковскими картами.

В течение последних

лет неизменно растет интерес клиентов Банка к системам дистанционного банковского

обслуживания «Интернет-Банк» и «Мобильный Банк». (табл.3)

Таблица 3.

Динамика

роста пользователей «Интернет-Банк» и «Мобильный Банк».(чел)

| Год |

«Интернет-Банк» |

«Мобильный-Банк» |

| 01.01.2008 |

13 043 |

17 002 |

| 01.01.2009 |

15 103 |

68 011 |

По итогам

таблицы можно сказать, что общее количество физических лиц, пользующихся системой

«Интернет-Банк», возросло за 2008 г. на 115%, а количество пользователей системы

«Мобильный Банк» выросло почти в 4 раза.

Помимо Интернет

и Мобильного банкинга в системе дистанционного обслуживания Банка работают три

call-центра: в Москве, Красноярске и Владивостоке, а также большое количество устройств

самообслуживания. Кроме информационных услуг, сall-центр оказывает и финансовые

услуги.

Одной из приоритетных

сфер деятельности остается расширение клиентского кредитования. Увеличение

объема кредитного портфеля обеспечивается как за счет расширения лимитов кредитования

основных заемщиков, так и за счет привлечения новых клиентов. Большое внимание уделяется

диверсификации кредитного портфеля. Увеличение числа потенциальных заемщиков осуществляется

за счет расширения и активизации работы филиальной сети, представленной практически

во всех промышленных регионах страны.

Банк сохранил

приверженность взвешенной кредитной политике, направленной на минимизацию кредитных

рисков. Постоянный мониторинг рисков позволил обеспечить высокий уровень

надежности кредитного портфеля.

Росбанк является

одним из лидеров рынка финансовых услуг малому и среднему бизнесу, обслуживая около

57 тыс. клиентов. Он предлагает малым и средним предприятиям комплексный

сервис, включая специально разработанные кредитные продукты.

Совместно с компанией

«Объединенная расчетная система» «РОСБАНК» и «Юниаструм Банк» разработали и реализовали

проект создания единой Национальной сети банкоматов, включающей более 2300

терминалов по всей России.

Структура

портфеля ценных бумаг самого Банка такова, что даже в условиях преобладания негативных

тенденций на этом рынке позволяет ему оптимистично оценивать более отдаленные перспективы.

Банк активно

развивает операции, связанные с проведением всех видов расчетов, как в рублях, так

и в иностранной валюте, что во многом обусловлено открытием новых счетов клиентам

и банкам-корреспондентам. Развитие клиентской базы основывается на предоставлении

широкого спектра услуг, осуществляемых благодаря использованию передовых банковских

технологий, применении индивидуальных методов работы, являющихся основой долгосрочного

сотрудничества с корпоративными клиентами, применении гибкой тарифной политики,

разработки взаимовыгодных схем движения денежных потоков, использовании

разнообразных банковских инструментов, внедрении элементов финансового и

налогового планирования.

С учетом

реализуемой стратегии можно утверждать, что Банк занимает отдельную нишу на российском

рынке банковских услуг, который входит в десятку лидеров российской банковской системы,

что способствует высокой конкурентоспособности предлагаемых им продуктов и в предоставлении

широкого спектра высококачественных финансовых услуг всем категориям клиентов на

общенациональном уровне. Так, по разветвленности филиальной сети он уступает лишь

Сбербанку РФ и Россельхозбанку, занимая, в то же время, лидирующее положение по

отношению к другим российским коммерческим банкам.

Обслуживание

корпоративных клиентов.

Учитывая тенденции

развития банковского сектора, фактором сохранения высокой конкурентоспособности

Банка в секторе обслуживания корпоративных клиентов, остается возможность

предложения высококачественного банковского обслуживания региональным предприятиям

непосредственно в регионах. При этом разветвленная региональная сеть Банка позволяет

не только привлекать на обслуживание новых крупнейших региональных клиентов, но

и предлагать комплекс банковских услуг «сетевым» клиентам.

Также одним из основных конкурентных

преимуществ в банковском секторе является способность кредитных

организаций предлагать высокотехнологичные услуги, отвечающие самым последним требованиям

в части качества, удобства, скорости их предоставления.

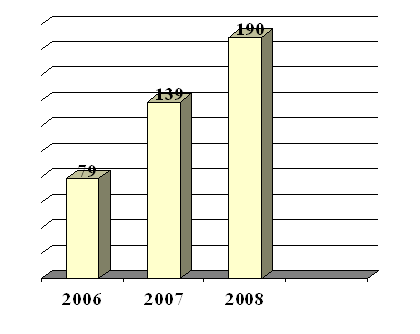

В 2008 г. Банк занимал 10-е место среди российских банков по размеру корпоративного кредитного портфеля

(рейтинг РБК на 01.01.2009 г.), и, несмотря на сложившиеся в конце года сложные

экономические условия, сохранил свои позиции одного из крупнейших кредиторов

реального сектора экономики. Корпоративный кредитный портфель на 01.01.2009 г.

составил более 190 млрд руб. (6,5 млрд долл. США), увеличившись за последний

год более чем на 37% и представляя порядка 1,2 тыс. корпоративных заемщиков.

(рис.3)

Рис.3 –

динамика роста корпоративного кредита, (млрд. руб.)

Росбанк

традиционно уделяет большое внимание совершенствованию клиентского сервиса

посредством внедрения современных банковских технологий и прогрессивных форм обслуживания,

направленных на повышение эффективности обслуживания клиентов.

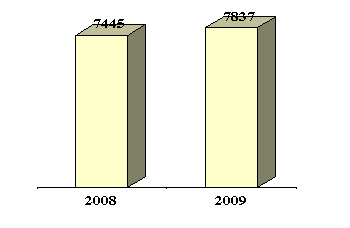

В 2008 году Банк весьма

преуспел в привлечении новых корпоративных клиентов.Так, в начале 2008 года в Банке

обслуживалось 7445 корпоративных клиентов, а к концу года их число увеличилось

на 392. Эффективность клиентской политики Банка наглядно демонстрируется ростом

числа корпоративных клиентов (более 5% за год), а также увеличением объема

проводимых клиентами операций.(рис.4)

Рис.4 Рост корпоративных

клиентов за 2008-2009г.г.

Разработанные им программы

позволяют предлагать клиентам широкий пакет розничных продуктов. Присоединение Росбанка

к группе Societe Generale открывает широкие перспективы для обслуживания

корпоративных клиентов, в числе которых и реализация совместных (с Societe Generale)

проектов, особенно в области торгового финансирования и инвестиционно-банковского

бизнеса.

Обслуживание

клиентов малого и среднего бизнеса (МБС).

В настоящее

время продуктовый ряд для предприятий

малого и среднего бизнеса включает в себя следующие программы:

1. Программа

«Кредитование предприятий малого и среднего бизнеса». Она была разработана специалистами

Банка с учетом потребностей самого широкого круга предпринимателей. Цель - сделать

кредиты по-настоящему доступными для широкого круга предпринимателей. Кредитный

портфель по программе «Кредитование предприятий малого и среднего бизнеса» на

конец 2008 года составил 8,0 млрд руб.(таб.4)

2. Программа

«Кредитование руководителей предприятий малого и среднего бизнеса-ИП».

Программа «

Кредитование руководителей предприятий малого и среднего бизнеса и индивидуальных

предпринимателей» - это кредитный продукт, находящийся на стыке продуктов для юридических

лиц - ИП и физических лиц, так как он предоставляется на цели бизнеса, но

оформляется на физическое лицо – руководителя/владельца бизнеса. Кредитный портфель по программе «Кредитование руководителей предприятий

малого и среднего бизнеса и индивидуальных предпринимателей» за 2008г. — 1,6

млрд руб.(табл.4)

3. Программа

«Овердрафт предприятиям малого и среднего бизнеса-ИП». Банковский продукт «

Овердрафт предприятиям малого и среднего бизнеса и индивидуальным предпринимателям»

предоставляется существующим клиентам. Кредитный портфель по программе

«Овердрафт предприятиям малого и среднего бизнеса и индивидуальным

предпринимателям» — 252 млн. руб. (табл.4)

Таблица 4.

Кредитование малого и

среднего бизнеса.(млрд. руб.)

| Виды кредитов |

01.01.2008г. |

01.01.2009г. |

Прирост (%) |

| Кредит.пред-тий МБС |

6,32 |

8,0 |

21 |

| Кредит. руковод. МБС |

0,576 |

1,6 |

64 |

| Овердрафт МБС |

0,018 |

0,252 |

93 |

| Итого |

6,914 |

9,852 |

27 |

Дополнительно

разработаны специальные модификации кредитных продуктов:

- кредит под

залог приобретаемого имущества,

- кредит под поручительство

Фонда содействия кредитованию малого бизнеса.

- кредитование

на покупку лицензионного программного обеспечения.

Также осуществляется

комплексное обслуживание клиентов малого и среднего бизнеса:

1. Расчетно–кассовое

обслуживание – включает в себя наиболее востребованные банковские услуги:

открытие и ведение банковских счетов, безналичные переводы в рублях и иностранной

валюте, дистанционное банковское обслуживание, кассовые операции.

2. Банковская

карта для МСБ - удобный способ получения и использования сотрудниками средств

предприятия на представительские и командировочные расходы, а также на покупку товаров

и услуг в предприятиях торговли и сервиса.

3. Зарплатный

проект - современная и удобная услуга по выплате заработной платы сотрудникам

компании с использованием международных платежных карт VISA и MasterCard.(табл.5)

По данным

РБК, по состоянию на 01.01.2009 РОСБАНК занимал 5-е место в стране по

количеству пластиковых карт в обращении. Банк предлагает карты всех категорий

двух платежных систем: VISA и MasterCard.

Таблица 5.

Объём

пластиковых карт в обращении. (шт.)

| Пластиковые карты |

на 01.01.2009г. |

на 01.01.2008г. |

|

VISA и MasterCard

из них:

з/п и студенч.

|

3 709 393

845 015

|

3 403 206

646 608

|

Из таблицы следует, что

рост пластиковых карт в обращении за прошедший год составил 307 тыс., что в свою

очередь, дает возможность привлечь клиентов на комплексное банковское обслуживание.

4. Депозиты - позволяют получить

дополнительный доход на средства, размещенные в банке на определенный договором

срок, и надежно сохранить деньги компании и т.д.

Розничные

услуги.

Основным

направлением деятельности Росбанка в сфере предоставления розничных услуг остаётся,

прежде всего, реализация мер, направленных на повышение эффективности реализации

действующих кредитных продуктов. Большое внимание уделялось проведению

мероприятий по сокращению просроченной задолженности по кредитному портфелю и оптимизацию

условий действующих кредитных продуктов.

Особо стоит

отметить, что, в связи с покупкой Банка группой Societe Generale, в дальнейшем

планируется значительное укрепление его позиций в сегменте розничных услуг. Реализация

проектов, связанных с развитием розничных услуг, неразрывно связана с диверсификацией

продуктового ряда эмитируемых банковских карт, подразумевающей выпуск всего спектра

карточных продуктов, начиная от распространенных электронных карт, предполагающих

100% авторизацию, и заканчивая элитными продуктами международных платежных

систем. Информационная система Банка позволяет предоставлять держателям карт прямой

доступ к текущим счетам и совершать операции по ним как с использованием банковских

карт, так и платежными поручениями. Банк обладает широкой сетью банкоматов - в

настоящее время их количество превышает 1800 штук.

Другим направлением

работы на пути повышения конкурентоспособности услуг, предлагаемых Банком,

является масштабное внедрение такого продукта, как кредитные банковские карты с

револьверным кредитом. В настоящее время разрабатываются и планируются к внедрению

продукты, предполагающие льготный период кредитования.

Существенные

внешние факторы,

способные положительно повлиять на деятельность Банка, можно отнести:

· Усовершенствование

банковского законодательства в части организации надзора за банковскими

группами на консолидированной основе.

· Повышение прозрачности

деятельности заемщиков в результате исполнения Федерального закона "О

кредитных историях".

· Вероятность

возникновения внешних факторов оценивается на уровне 50%, а продолжительность

их действия не имеет ограничений.

Кроме того, следующие

внутренние факторы способны положительно повлиять на деятельность Банка:

· Расширение

линейки банковских продуктов и формирование индивидуальных клиентских предложений

для разных категорий клиентов, что позволит повысить лояльность клиентской базы

и, как следствие, обеспечит увеличение валовой прибыли Банка.

· Расширение каналов

сбыта банковских продуктов за счет использования интернет-технологий и центра

телефонного обслуживания, а также массовых почтовых рассылок.

· Приобретение

Банка группой «Societe Generale».

Росбанк,

будучи частью крупной, французской финансовой Группы Societe Generale, с

готовностью перенимает опыт своих коллег, переходя на качественно новый уровень

обслуживания и продаж в соответствии с международными стандартами.

2.3

Причины, проблемы и пути решения

Не секрет, что кредитование - это одно из основных направлений банков и самое рисковое в России направление деятельности банков. Основные причины этого следующие: это тяжелая ситуация в промышленности, когда глубокий спад сменяется депрессией и новым спадом; и финансовый голод предприятий, проявляющийся в кризисе неплатежей; объективная необходимость в долгосрочных кредитах, которая автоматически повышает рискованность инвестиций в производство; общая неуверенность хозяйствующих субъектов в перспективах экономической ситуации; проблемы некачественного финансового менеджмента; и, наконец, отсутствие заверенной и обоснованной политики в отношении реального сектора.

Для решения

проблем, банку следует:

- усилить работу по привлечению мелких вкладчиков;

- региональные банки, имея небольшой ресурсный потенциал должны проводить политику увеличения своей ресурсной базы;

- нужно начать осуществление трастовых операций с денежными средствами, что регламентируется инструкцией ЦБ №63 от 2.07.97. и уже используется в западных и центральных регионах;

- особое внимание стоит обратить на лизинг: сегодня многие предприятия, не имеют средств, для закупки оборудования по полной стоимости, особенно импортного, но у них вполне хватит средств, для выплаты лизинговых платежей поэтому лизинг особенно необходим российским предприятиям, поскольку за последние 7 лет наблюдалось постоянное снижения уровня капиталовложений в основной капитал, тем более что ряд мер в качестве поощрения лизинга уже принят: разрешение относить лизинговые платежи на себестоимость; льготы банкам, кредитующим лизинговые операции.

- банку, для эффективного использования кредитных ресурсов, нужно продолжать вводить в использование новые технологии, в частности пластиковые карточки и торговлю через диллинговые системы; проведение торгов в сети Интернет явилось серьезным технологическим прорывом и дало возможность создания частного диллинга; портативный компьютер со встроенным модемом, обученный трейдер и доступ к свежим котировкам дают банку возможность размещать на краткосрочной основе часть кредитных ресурсов, которая оказалась не использованной на конец дня.

3. Внедрение новых банковских

технологий в России

Развитие

информационных технологий принципиально меняет условия оказания банковских

услуг во всем мире. Все большее количество банков открывает возможности по

управлению счетами и проведению операций на фондовом рынке с использованием

Интернет - технологий.

При этом

развитие новых направлений банковской деятельности проходит столь быстрыми

темпами, что опоздание с принятием решения об оказании нового спектра

банковских услуг может привести к потере значительной части Бизнеса банка.

3.1 Перспективы

развития российских информационных и аналитических банковских технологий

Россия – это

страна с особыми условиями, неповторимой деловой средой, уникальными обычаями

делового оборота. Иностранный опыт в лучшем случае нуждается в адаптации к

российским условиям, а в худшем случае просто не годится для России.

Отечественные банки до сих пор привычно ориентируются на «два источника», опыт

управления банком в советский период и на зарубежный опыт, поэтому специалисты

отмечают печальные результаты деятельности сотни коммерческих банков (КБ).

Мировой

финансовый кризис негативно отражается на развитии систем автоматизации

российских КБ, в том числе и на развитие информационно-аналитических банковских

технологий.

Банковские

технологии условно можно разделить на информационные технологии и на

аналитические технологии.

Информационные

технологии служат для учёта финансовых потоков КБ, проводки этих потоков, обмена

информаций между подразделениями и т.д.

Они должны

поставлять данные для аналитических технологий, целью которых является

получение новой, до сих пор не существующей информации. Таким образом,

информационные технологии дают руководству КБ информацию к размышлению, а

аналитические – уже готовые проекты решений.

Эффективная

работа КБ зависит от качества функционирования их И&А-технологий. Сейчас

внедрение этих технологий в КБ возложено на отделы автоматизации, управления

информатизации и т.д. Часто в силу своей малочисленности и сложности разработки

собственных («внутренних»)И&А-моделей эти отделы не могут разрабатывать

необходимые модели и КБ закупают их у фирм, специализирующих на их разработке.

Однако достоинством

«внутренних» И&А-технологий является их гибкость, обладает высокой степенью

адекватности, обеспечивает сохранение его коммерческой тайны. Если же

И&А-технология разработана другими специалистами – «внешние» (особенно

зарубежными), то не только их внедрение, но и их корректировки представляют

серьёзную проблему для КБ.

Большим препятствием

на пути создания и эксплуатации современных И&А-технологий является состояние

подготовки специалистов. В российских КБ отсутствуют специалисты, которые могли

бы разрабатывать структуру и стратегию И&А-технологий. Основным недостатком

процесса подготовки таких специалистов – фрагментарность этого процесса.

Для анализа

структуры и качества, используемых в российских КБ И&А-технологий и их применения,

необходимо создание государственного контрольного органа. Задачей данного

органа должен стать анализ структуры используемых И&А-технологий, а также

решение технических, логических алгоритмов.

3.2

Настоящие технологии будущего

С каждым днём

клиенты становятся всё более требовательным к компаниям, услугами которых они

пользуются. Особенно это касается банковского бизнеса. Например: несколько лет

назад Интернет-банкинг предлагался только для юридических лиц, сейчас же эти

услуги частные клиенты считают обязательными. И конечно, особое внимание они

уделяют оперативности в решении их вопросов по телефону. В этих условиях

системы коммуникаций напрямую связанны с бизнес-процессом и эффективностью

бизнеса в целом.

Решение задач,

для современного банка, состоит во внедрении единой IT-инфраструктуры, использующей все преимущества IP-телефонии. Переход на использование IP для телефонных разговоров особенно

важна в многофилиальных структурах, а дополнительные функции (интеграция

мобильной и офисной связи, удалённый доступ, голосовая почта и отправка её по e-mail и др.) позволяют даже мобильным сотрудникам быть на

связи.

Идея

использовать видеосвязи для работы с физическими клиентами в банковской среде

появилась не сегодня и не вчера. Но массовому распространению этой идеи мешало

отсутствие простого и недорогого технологического метода массового доступа для

конечных пользователей и, как следствие, слабо выраженная потребность клиентов

к «видеообщению».

В России

клиентов, которые обращаются в контактный центр банка с использованием

видеосвязи, сейчас можно пересчитать по пальцам одной руки, однако с вводом в

эксплуатацию 3G-сетей, число таких клиентов вырастет взрывообразно. Те банки,

которые первыми предложат своим клиентам новый вид обслуживания, не только

обеспечат себе конкурентное преимущество в глазах клиентов других банков, но и

смогут оптимизировать свои операционные расходы. Видео не за горами. Оно уже

рядом.

Главный

принцип – соответствие выбираемого решения потребностям бизнеса, возможности

развития и работы в будущем, а также надёжность,

простота управления и полное соответствие

требованиям безопасности.

Недавно

аналитическое агентство Gartner

представило список 10 стратегических технологий, которые смогут принести

значительное преимущество компаниям ближайшие 3 года. Одна из таких технологий

является виртуализация. Тема виртуализации является в настоящее время одной из

самых обсуждаемых. Но прежде чем приступить к описаниям решений, продуктов и

технологий, необходимо дать определение самого понятия «виртуализация».

Различные

информационные ресурсы и компьютерные компании дают свои описания этого

понятия, в зависимости от того, в каком секторе IT работают эти компании.

«Под

«виртуализацией» следует понимать некий уровень абстракции и разделения

компьютерных ресурсов (оборудования, приложений, операционных систем и т. д.).

При этом между такими разделенными ресурсами остается гибкая взаимосвязь,

которая позволяет им выполнять необходимую работу».(1)

Виртуализация

представляет собой объединение на программном уровне IT-ресурсов (таких как серверы и устройства хранения данных)

логически, а не физически.

Согласно

прогнозам, виртуальных машин в ближайшие 4 года будет увеличиваться на 20% в

год, а к 2011 году больше половины всех задач банков будет решаться при помощи виртуальных

машин.

«Вопрос

«виртуализировать или нет» сегодня практически перестал быть актуальным для

компаний, стремящихся оптимизировать свои ресурсы. Бизнес ставит перед IT задачу быть гибким и традиционный

подход не позволяет оперативно реагировать на эти требования».(2)

Виртуализация

– является, пожалуй, самой актуальной темой для современной индустрии

информационных банковских технологий.

ЗАКЛЮЧЕНИЕ

Российский

банковский сектор развивается завидными темпами, и последствия любого движения

на этом рынке могут быть исключительно серьёзными. Значительное влияние на

стратегию банка оказывает государство (через соответствующие нормативные акты и

т.д.).

Произошедшие

за последние десять лет изменения в кредитно-финансовой сфере обусловили

появление различных финансовых инструментов, и в частности ряда новых для

российского рынка банковских продуктов, - вариации банковских карт, системы

удаленного управления счетами и т.п. С их появлением одним из важнейших

направлений деятельности коммерческих банков становится инновационное развитие.

Банковская

система — одна из сфер наиболее активного потребления информационных

технологий. Общепризнано, что развитие банковского бизнеса без использования

информационных технологий невозможно, поскольку реализация задач внедрения

новых банковских услуг и продуктов, организация взаимодействия с клиентами,

контрагентами, биржами напрямую связана с информационными технологиями. Более

того, использование информационных технологий является одним из ключевых

факторов эффективности и конкурентоспособности современного банка.

Приступая к модернизации

IT-инфрастуктуры банка нужно понимать

потребности бизнеса. Как и любому бизнесу, банку также нужно повышать

производительность, создавать такие условия, чтобы клиенты чувствовали себя

комфортно. Современные тенденции рынка банковских продуктов и услуг требует

комплексного подхода к оптимизации всех направлений деятельности современного

банка.

В последние

годы именно банковские технологии приобрели первостепенное значение в

банковском бизнесе и, к сожалению, их развитие в России все же недостаточно, в связи

с чем можно прогнозировать рост их значимости в отечественном банковском деле.

Но в то же время не стоит забывать о том, что их внедрение сопряжено с рядом

проблем, среди которых и финансовые, и проблемы эффективности, и, может быть,

самые сложные - проблемы организации и управления самим процессом внедрения

современных банковских технологий.

Для этого необходимо создать правовые условия для более широкого

применения в банковском деле современных электронных технологий, обеспечить

равные возможности для кредитных организаций при совершении операций и сделок,

проводимых на финансовых рынках, на базе современных информационных и

банковских технологий, уделять особое внимание вопросам создания системы

межбанковских расчетов в режиме реального времени.

Подводя итог изложенному, можно сказать, что хотя в настоящее

время и существует ряд проблем по внедрению новых информационных технологий, в

основном касающихся способов защиты передаваемой информации, их внедрение

позволит банкам избавиться от недостатков существующих систем, оптимизировать и

издержки на проведение различных операции, использовать преимущества за счет

тиражирования технологически апробированных решений во всех подразделениях

банка, а также уверенно прогнозировать планомерный рост своей деятельности,

конкурентоспособные условия обслуживания клиентов и укрепления позиции на рынке

кредитных организаций.

Список использованной

литературы

Нормативно-правовые акты

Российской Федерации.

1.

Федеральный закон «О Центральном банке РФ (Банке России)».

2.

Федеральный закон «О банках и банковской деятельности».

3. Злобина Л.А., Учебное пособие «Взаимоотношения предприятий с

банком и банковский контроль». Москва: Издательство МГУП, 2000г.- 287 с.

4. Рудакова О.С. Учебное пособие «Банковские

электронные услуги»: - Изд. «Вузовский учебник», 2009г.- 400 с.

5. Журнал "Банковские услуги".

№2 - 2001 - А.В.Муравьёва

6. Журнал «Финансовый менеджмент» №5,

2004 - В.С. Викулов

7. Журнал «Финансы и кредит» №34 - 2007 - М.В. Дубинин

9. Журнал «Росбанк» №01-2009г

10.Журнал «Банковские технологии» №10

– 2007; №3 - 2009 - И. Готовчиков.

11.Журнал «Банковский технологии»

№11-2008

12.Журнал «Банковские технологии»

№4-2008

http://www.innovprom.ru/category/articles/page/2

http://www.actualresearch.ru/nn/2009_2/Article/economics/medvedeva.doc

http://www.banki73.ru/operations/eds/

www.lomonosov-msu.ru: «развитие Интернет - банкинга в

современном мире».

http://www.rts.ru/ru/listing/emidocs.html?iss=ROSB

www.rosbank.ru

Приложение 1

Финансовые показатели

ОАО АКБ «Росбанк» на 2008-2009г.г.

|

Показатель

|

01.01.2008

(млн.руб.)

|

01.01.2009

(млн.руб.)

|

| Активы |

402 697 |

508 994 |

| Прибыль |

5 627 |

5 532 |

| Капитал (расчет) |

37 075 |

36 622 |

| Капитал (методика ЦБ) |

35 296 |

45 468 |

| Капитал / Активы |

9,2% |

7,2% |

| Кредиты предприятиям (включая ИП) |

133 172 |

189 902 |

| Доля кредитов предприятиям в

активах, % |

33,1% |

37,3% |

| Кредиты ИП |

4 098 |

4 937 |

| Доля кредитов ИП в кредитах

предприятиям, % |

3,1% |

2,6% |

| Потребительские кредиты (без

просроченных) |

92 430 |

125 525 |

| Доля потреб.кредитов в активах, % |

23,0% |

24,7% |

| Просрочка потреб.кредитов |

4 715 |

7 778 |

| Доля просрочки, % |

4,9% |

5,8% |

| Ценные бумаги |

19 387 |

18 604 |

| Доля в активах, % |

4,8% |

3,7% |

| Акции |

4 091 |

2 302 |

| Векселя банков |

1 269 |

140 |

| Небанковские векселя |

2 662 |

3 472 |

| Имущество |

916 |

1 408 |

| Расчетные счета |

55 214 |

67 664 |

| Доля в обязательствах, % |

15,6% |

14,9% |

| Депозиты резиденты |

77 069 |

111 576 |

| Депозиты нерезиденты |

75 380 |

10 284 |

| Векселя |

30 210 |

3 592 |

| Облигации рублевые |

2 982 |

2 899 |

| Вклады физ.лиц |

70 076 |

110 419 |

| Доля в обязательствах, % |

19,8% |

24,4% |

| Доля вкладов до востребования, % |

20,7% |

13,1% |

| Оборот по банкоматам |

18 407 |

25 385 |

источник:

http://bankir.ru/