Дипломная работа: Розробка заходів щодо врегулювання відносин власності на майно

ЗМІСТ

ВСТУП

РОЗДІЛ

1 ТЕОРЕТИЧНІ ЗАСАДИ РЕФОРМУВАННЯ ВІДНОСИН ВЛАСНОСТІ

1.1

Теоретичні засади аграрної реформи в Україні

1.2

Законодавче та нормативне забезпечення реформування майнових відносин у

сільськогосподарських підприємствах

1.3

Методичні підходи до організації врегулювання майнових питань в КСП, у тому

числі реорганізованих

1.3.1

Методика визначення індивідуального трудового внеску

РОЗДІЛ

2 ОЦІНКА СТАНУ ВРЕГУЛЮВАННЯ ВІДНОСИН ВЛАСНОСТІ

НА

МАЙНО В СТОВ “АГРОФІРМА “ДРУЖБА”, ПІДПРИЄМСТВІ ПРАВОНАСТУПНИКУ КСП “ДРУЖБА”

2.1

Природно-економічна характеристика

2.2

Інвентаризація активів і зобов'язань підприємства

РОЗДІЛ

3 ОСНОВНІ ЗАХОДИ З ВРЕГУЛЮВАННЯ МАЙНОВИХ ПИТАНЬ

В

СТОВ “АГРОФІРМА “ДРУЖБА” В ПОРЕФОРМЕНИЙ ПЕРІОД

3.1

Розробка методики розрахунку трудової участі

3.2

Розробка примірного плану роботи комісії з

організації вирішення майнових питань по видачі майна в

натурі

3.3

Розробка Положення про інвентаризацію активів і документальну інвентаризацію

зобов’язань

РОЗДІЛ

4 БЕЗПЕКА ЖИТТЄДІЯЛЬНОСТІ

4.1

Організація охорони праці в реформованому підприємстві

4.2

Організаційні заходи щодо забезпечення пожежної безпеки

4.3

Забезпечення екологічної безпеки

РОЗДІЛ

5 ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ

ВИСНОВКИ ТА

ПРОПОЗИЦІЇ

СПИСОК

ЛІТЕРАТУРИ

ВСТУП

В Україні

аграрною реформою закладено основи істотних соціально-економічних перетворень,

зокрема, у майнових відносинах підприємств аграрно-промислового комплексу.

Реорганізація колективних сільськогосподарських підприємств у нові

організаційно-правові структури, врегулювання власності при приватизації

переробних, агросервісних, будівельних підприємств і організацій, радгоспів та

інших державних сільськогосподарських підприємств та господарських формувань зі

змішаною формою власності повинна здійснюватися відповідно до існуючої

законодавчої та нормативно-правової бази.

Некомплексний

підхід проведення аграрної реформи в частині інвентаризації, оцінки та паювання

майна, зростання диспаритету цін на промислову і сільськогосподарську продукцію

зумовили ускладнення у фінансовому стані аграрно-промислових підприємств,

призупинення інвестиційного процесу, зниження їх фондозабезпеченості, технічної

та енергетичної оснащеності.

Матеріально-технічна

база сільськогосподарських підприємств в частині основних засобів представлена

виробничими приміщеннями і спорудами різних строків забудови, експлуатації і

зносу, машинами і обладнанням різних марок, строків служби і технічної

готовності, продуктивною, робочою худобою та багаторічними насадженнями різних

порід, сортів, періодів садіння, експлуатаційних характеристик. Більшість із

них потребують докорінної модернізації.

Структурні

зміни в складі основних засобів підприємств аграрно-промислового комплексу

актуалізують проблеми інвентаризації, оцінки та паювання майна

сільськогосподарських підприємств з метою створення реальних умов їх

відтворення та визначення виробничого потенціалу, майнових прав фізичних та

юридичних осіб, забезпечення рівних умов партнерам при формуванні статутного

фонду, виробничого потенціалу, нових господарських структур.

Мета цієї

роботи – розробка заходів щодо врегулювання відносин власності на майно СТОВ

“Агрофірма ”Дружба” Приазовського району Запорізької області.

Завданням є вивчення теоретичних

засад майнових відносин власності, особливостей сучасного етапу трансформації

майнових відносин власності на ринкових засадах та методичних підходів до

визначення варіантів врегулювання майнових відносин власності, визначення

природно-економічних умов, в яких функціонує господарство, проведення аналізу

динаміки балансу підприємства, дослідження результатів проведеної в

господарстві інвентаризації, розробка методики розрахунку трудової участі,

уточненого пайового фонду, обчислення розмірів

індивідуальних майнових паїв співвласників майна реорганізованого КСП “Дружба”.

РОЗДІЛ 1

ТЕОРЕТИЧНІ ЗАСАДИ РЕФОРМУВАННЯ ВІДНОСИН

ВЛАСНОСТІ

1.1 Теоретичні засади аграрної реформи в

Україні

Дослідження

еволюції реформування сільськогосподарського виробництва України свідчить про

потребу регулювання процесу його реформування. Сільське господарство є одним із

найбільших і найважливіших секторів вітчизняної економіки, але за 10 років

незалежності України аграрний сектор економіки перетворився у другорядну

галузь, втратив майже половину свого виробничого потенціалу. Його частка у

валовому внутрішньому продукті знизилася від 24,4% у 1990 році до 12,6% у 2000

році. У 2000 році у галузі сільське господарство загальні обсяги виробництва

зменшилися проти 2002р. на 10.2%, у тому числі у сільськогосподарських

підприємствах всіх форм власності на 25.5%, у господарствах населення вони дещо

збільшились – на 0.2%. [39] За соціальними параметрами селяни і за радянських

часів були на останньому місці, і тепер займають найнижчу сходинку в

суспільстві. Погіршується якість життя сільського населення[30].

Рівень

виробництва в державі прямо залежить від роботи аграрного сектора економіки.

Агропромислове виробництво не тільки займає понад 20 у загальній структурі ВВП,

а й генерує розвиток внутрішнього ринку країни. Розрахунки показали, що одна

грошова одиниця, одержана в сільському господарстві дає роботу десятьом

одиницям в інших сферах економіки розвинутих країн. Ми переконані, якщо

аграрний потенціал України реалізувати повністю, то експорт його продукції може

скласти 16-18 млрд. дол. за рахунок чого будуть задоволені потреби держави в

усіх видах енергетичних ресурсів. Перехід всієї економіки України до ринку

органічно пов’язаний з аграрним сектором.[26]

В

умовах ринкової трансформації економіки України важливим елементом економічного

механізму є розробка державної аграрної політики.

Найважливіші

засади аграрної політики держави викладені у доповіді Президента України Л.Д.

Кучми “Шляхом радикальних економічних реформ” в жовтні 1994 року на сесії

Верховної Ради України.

Стратегічною

метою аграрної політики є:

- формування

реального власника і господаря землі та соціально-економічна розбудова села;

- соціально-економічний

інтерес селянина;

- вирішення

продовольчої безпеки;

- виведення

аграрного сектору України на світовий рівень розвитку.

Суть

аграрної політики, її цільове призначення, стратегія, етапи і тактика

здійснення розглянуті академіком УААН В. В. Юрчишиним. Він вважає, що аграрна

політика в Україні являє (повинна являти) собою взаємоузгоджену єдність

політико-правових і соціально-економічних відносин і механізмів їх практичної

реалізації, опрацьованих і здійснюваних державою в інтересах її громадян і

країни в цілому відповідно до її найближчих середньострокових і стратегічних

завдань і цілей.

На

перше місце він ставить інтереси громадян, які повинні бути узгоджені з

інтересами держави, що цілком правильно, так як політика держави (економічна,

фінансова, аграрна, бюджетна та інші) перш за все це використання державою

різноманітних заходів (фінансових, соціальних та ін.) в інтересах держави для

досягнення стратегічної мети – підвищення добробуту населення.

Він

також визначає етапи розвитку аграрних відносин:

-

стабілізаційний – його призначенням має

стати повне припинення спаду агропромислового виробництва;

-

відновлювальний – на ньому виробництво в

агропромисловому комплексі за обсягами та ефективністю має бути відновлено до рівня

кінця 80-х – початку 90-х років;

-

стратегічний – його кінцеве призначення

можна визначити як виведення продовольчої сфери економіки, включаючи якість

життя зайнятих у ній, на рівень найбільш розвинутих в аграрному відношенні

країн, перетворення України в одного з найбільших і найбільш надійних

постачальників сільськогосподарської продукції і продуктів її переробки на

світовий ринок[2].

Питання

розробки аграрної політики розглядаються в науково-методичних розробках

Інституту аграрної економіки УААН, а саме:

-

Саблук П.Т., Фесина А.А. На шляху до

нової аграрної політики // Вісник аграрної науки. - №8. – 1999р. – с.5-10;

-

Особливості аграрної реформи в Україні /

Саблук П.Т. – К.: Віпол. – 1996. – 663с.;

-

Сучасна аграрна політика України:

проблеми становлення / За ред. П.Т. Саблука, В.В. Юрчишин. – К.: Віпол. – 1996.

– 663с.;

-

Реформування земельних відносин, форм

власності і господарювання (методичні положення) / Саблук П.Т., Месель-Веселяк

В.Я., Федоров М.М. – К.: ІАЕ УААН, 1995. – 36с. та інших.

Ці

видання присвячені розробці основних завдань аграрної реформи та чинників її

ефективного здійснення, а саме:

- здійснення

великомасштабної земельної реформи на основі повного і незворотного подолання

державної монополії на землю, передачі її на правах власності тим, хто на ній

працює, зацікавлений в ній, здатний забезпечити її ефективне використання,

зберегти і примножити її родючість. Реформа передбачає вільне розпорядження

власниками своїми земельними ділянками (правами на них, підтвердженими

сертифікатом на право на земельну частку (пай));

- глибоке

реформування майнових відносин власності шляхом роздержавлення переважної

більшості державних сільськогосподарських і переробних підприємств, повної

демонополізації обслуговуючих підприємств і організацій, роздержавлення

колективних та інших недержавних сільськогосподарських формувань, визначення і

гарантування кожному працівникові права вилучення персоніфікованої частки майна

в його колективному придбанні;

- реорганізація

колективних сільськогосподарських та інших підприємств і організацій в інші

організаційно-правові форми господарювання на засадах приватної власності на

землю та майно. Створення для всіх них рівних умов і можливостей ефективного

соціально-економічного розвитку;

- формування

на основі власності і підприємництва ефективно діючого власника і господаря;

- створення

умов і можливостей для розвитку в агропромисловому виробництві різноукладності;

- виведення

на достатньо високий рівень соціальної розбудови села[1].

Питання

аграрної реформи вивчаються багатьма науковцями з різних позицій:

-

як складова частина аграрної політики;

-

як земельна реформа;

-

як реформа виробничих відносин;

-

як реформа аграрних відносин та інші.

В

окремих випадках аграрна політика визначається як аграрна реформа і навпаки. Так

М.І. Сайкевич, аспірант КНЕУ ім. Шевченка стверджує: “Аграрна політика як

система заходів, спрямованих на досягнення стратегічних завдань аграрної та

економічної реформи в цілому”[36].

Але

неможливо розглядати аграрну реформу як окремі елементи або частини. Як

підкреслює М.В. Шелудченко “аграрну реформу за своїми масштабами і наслідком

для економіки України не можна порівняти ні з одним, раніше здійснюваним на

загальнодержавному рівні, заходом”[42].

Виходячи

з цього вважаємо за доцільне визначити і свою точку зору на аграрну реформу.

Перш за все зазначимо, що аграрна реформа повинна мати стратегію, тобто чітко

визначені стратегічні напрямки, а відповідно і стратегічні та тактичні цілі.

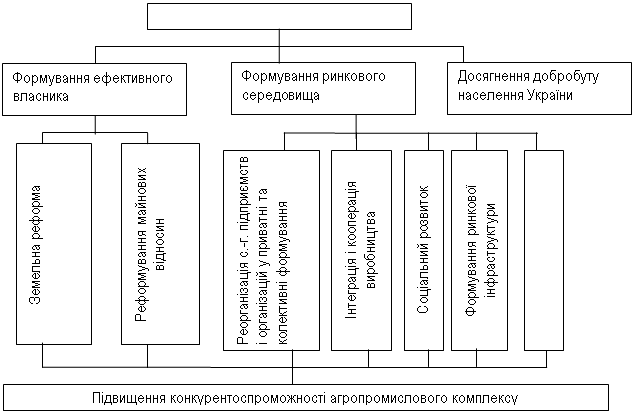

До

стратегічних цілей аграрної реформи необхідно віднести:

-

формування ефективного власника;

-

створення ринкового середовища;

-

підвищення конкурентоспроможності

агропромислового комплексу;

-

досягнення добробуту населення України.

В

якості тактичних цілей аграрної реформи слід визначити:

-

реформування відносин власності на землю

та майно;

-

формування сільськогосподарських

підприємств ринкового типу;

-

формування ринкової інфраструктури;

-

інтенсифікація виробництва;

-

інтеграція і кооперування;

-

соціальний розвиток села.

Стратегічні

та тактичні цілі аграрної реформи представлені на рис. 1.

|

|

|

|

|

|

|

|

|

|

Рис. 1. Стратегічні

цілі аграрної реформи

|

|

Стратегічні

та тактичні цілі аграрної реформи слід розглядати як елементи механізму

здійснення аграрної політики держави, а також як систему правових, економічних,

фінансових і соціальних відносин, які виникають між:

-

державою і селянином з приводу

законодавчого забезпечення права власності на землю та майно;

-

колективними та державними

підприємствами та селянином з приводу надання права власності на землю та

майно;

-

селянином і власником (засновником)

сільськогосподарського підприємства з приводу оренди або продажу майнових та

земельних паїв;

-

сільськогосподарськими підприємствами

при здійсненні процесів інтеграції та кооперування;

-

сільськогосподарськими підприємствами з

переробки та реалізації сільськогосподарської продукції;

-

сільськогосподарськими підприємствами і

кредитними установами при отриманні та наданні погашення кредитів та оплати

відсотків за користування ними;

-

державою і сільськогосподарськими

підприємствами при фінансуванні невідкладних заходів, що сприяють розвитку і

підвищенню ефективності виробництва незалежно від форм власності і

господарювання.

Стратегічні

та тактичні цілі аграрної реформи передбачають її результати. Головні очікувані

позитивні економічні наслідки на наш погляд це:

-

підвищення ефективності використання

землі;

-

підвищення продуктивності праці;

-

підвищення ефективності використання

основних та оборотних фондів.

Мають

бути задіяні і соціальні чинники економічного зростання. Не можна надалі

розглядати соціальну сферу лише з точки зору споживача фінансових і

матеріальних ресурсів. Соціальні чинники повинні бути домінуючими у структурі

економічного зростання[27].

Економічні

наслідки аграрної реформи тісно пов’язані з соціальними та економічними

наслідками. Це перш за все:

-

підвищення добробуту населення;

-

підвищення якості сільськогосподарської

продукції;

-

поліпшення стану навколишнього

середовища;

-

підвищення продовольчої безпеки держави.

Як економічні, так і соціальні наслідки впливають на

відродження генетичного потенціалу нації. Соціальні наслідки аграрної реформи

представлені на рис.2

Як

стверджує д.е.н. Р.А. Івантух, головне завдання аграрної реформи полягає в

перетворенні за допомогою організаційно-господарських, економічних,

нормативно-правових та інших заходів сільського господарства у

високоінтенсивну, індустріалізовану і високорентабельну галузь, здатну

виробляти достатню кількість продукції для повного забезпечення населення у

продуктах харчування, промисловості – в сировині, а зовнішньої торгівлі – в

експортних товарах[10].

|

Рис. 2 . Соціальні наслідки аграрної

реформи

|

|

На

з’їзді Всеукраїнська спілка сільськогосподарських підприємців підкреслено:

“слід визнати, що безліч важливих питань ще не тільки не вирішені, а й не

ставилися владою до розгляду. Сільське господарство, особливо в 1992-1994рр.

було кинуто напризволяще. Під виглядом аграрних реформ нерідко проводились

необґрунтовані адміністративні заходи, і в основному не в інтересах

сільськогосподарських товаровиробників. І як наслідок – втрата виробничого

потенціалу галузі, відродження якого накопичує нові проблеми. До критичної межі

знизилась технічна оснащеність сільського господарства. Зберігається

незахищеність внутрішнього ринку, низька купівельна спроможність більшості

населення. За рівнем заробітної плати сільське господарство перебуває на

останньому місці серед галузей народногосподарського комплексу”[30].

На

з’їзді Всеукраїнська спілка сільськогосподарських підприємців підкреслено:

“слід визнати, що безліч важливих питань ще не тільки не вирішені, а й не

ставилися владою до розгляду. Сільське господарство, особливо в 1992-1994рр.

було кинуто напризволяще. Під виглядом аграрних реформ нерідко проводились

необґрунтовані адміністративні заходи, і в основному не в інтересах

сільськогосподарських товаровиробників. І як наслідок – втрата виробничого

потенціалу галузі, відродження якого накопичує нові проблеми. До критичної межі

знизилась технічна оснащеність сільського господарства. Зберігається

незахищеність внутрішнього ринку, низька купівельна спроможність більшості

населення. За рівнем заробітної плати сільське господарство перебуває на

останньому місці серед галузей народногосподарського комплексу”[30].

Негативного

впливу на розвиток відтворювального процесу у сільському господарстві набув

штучний відрив економіки агропромислової сфери від фінансової системи, що

практично позбавило організаційно-господарські структури необхідних умов

забезпечення їх ефективного функціонування[24].

Однак,

починаючи з 1999 року, відповідно до Указу Президента України “Про невідкладні

заходи щодо прискорення реформування аграрного сектора економіки”, а це майже

через 10 років від початку аграрної реформи, намітилися певні позитивні

результати в сільському господарстві та його основі – суспільному секторі.

У

2001 році виробництво валової продукції сільського господарства в усіх

категоріях господарств збільшилося на 9,9% порівняно з відповідним періодом

2000 року, в тому числі у сільськогосподарських підприємствах – на 19,9%, у

господарствах населення – на 3,7%. Сільськогосподарська діяльність у 2001 році

в цілому залишається прибутковою з рівнем рентабельності 9,1% (у 2000 році –

9%). Рентабельною очікується діяльність галузей рослинництва (36,2%), а збитковою

– тваринництва (мінус 9%)[35].

Але

слід пам’ятати, що процес реформування сільського господарства дуже складний та

суперечливий, він може дати як позитивний, так і негативний результат. Так,

академік УААН В.М.Трегобчук робить висновок: “Однак, слід мати на увазі, що

можливі не лише позитивні, але й негативні соціально-економічні та екологічні

наслідки земельної реформи. Це – загострення на селі в окремих регіонах

проблеми зайнятості населення, виникнення соціальної напруги тощо. Формування

багатоукладності на селі, безперечно, призведе до істотної диференціації

доходів і рівня життя, а також і до соціального невдоволення окремих верств

населення. Ці та інші негативні явища, за якими має бути налагоджений чіткий

моніторинг, потрібно блокувати шляхом виваженого державного контролю і

своєчасного прийняття відповідних рішень”[37].

Аналізуючи

підсумки економічних реформ на Україні в 2000 році Президент України відзначив:

“Поширилася неформальна приватизація з появою псевдо власників – осіб, які не

мають юридичних прав власності, але фактично володіють колишніми колгоспами,

підприємствами та організаціями, використовують їхні майно та доходи задля

власного збагачення”[27].

У

нинішніх умовах, коли сільське господарство все ще перебуває у кризовому стані,

а запропоновані шляхи подолання кризи не дають бажаних результатів, немає

необхідності підкреслювати актуальність проблем, пов’язаних з прогнозуванням

наслідків аграрної реформи, зокрема її соціально-економічних складових[42].

Взаємоперетини

соціальних, економічних, екологічних та інших процесів і явищ, стабільність

тенденції до погіршення навколишнього природного середовища настійливо

вимагають достовірної інформації та достатньо врегульованого механізму

управління суспільно-економічними процесами.

На

мікро рівні відчувається гостра потреба в інтегрованих системах планування

бухгалтерського обліку, аналізу і управління.

Відсутні

реальні математичні моделі і програми для аналізу і прогнозування параметрів

урожайності, продуктивності тварин, собівартості продукції, продуктивності та

оплати праці, цін, доходів і рентабельності та інших параметрів залежно від

нормоутворюючих чинників.

Виробництво

й органи управління потребують нормативів витрат і доходів, моделей

внутрішньогосподарського розрахунку та контролю витрат. Інтегруючись у світові

і регіональні політичні та економічні структури (ЄС, СНД, ЄАЕС, СОТ, ФАО) ми

все більше відчуваємо потребу в моделюванні процесів та наслідків цієї

інтеграції, опрацюванні відповідної аграрної та економічної політики[32].

Практика

показує, що всякі, тим більше соціально-економічні перетворення повинні мати

методологічне (теоретичне) обґрунтування, що визначає головні цілі, задачі та

шляхи розвитку того або іншого соціально-економічного процесу або явища.

Моніторинг,

в процесі проведення якого вирішуються соціально-економічні, організаційні

права та екологічні задачі, може бути реальним механізмом регулювання аграрних

відносин в процесі реформування агропромислового комплексу держави.

Необхідно

розробити та реалізувати науково обґрунтовану концепцію, основними питаннями

якої повинні бути такі:

-

сутність моніторингу соціальних та

економічних досліджень аграрної реформи;

-

формулювання цілі, задач та принципів

моніторингу;

-

обґрунтування методів та їх зміст;

-

правове забезпечення;

-

організаційне забезпечення;

-

нормативне та інформаційне забезпечення

моніторингу соціальних та економічних досліджень аграрної реформи.

Земельні

відносини є серцевиною аграрної політики, аграрних відносин зокрема й суспільно

економічних взагалі. Тому слід земельні відносини реформувати та вдосконалювати

таким чином, щоб радикально розв’язати питання економічних інтересів

селянина-трудівника. Ці інтереси не можуть бути повною мірою враховані та

реалізовані лише тоді, коли буде визнано та узаконено, що селянин є суб’єктом

аграрних відносин і він має реальне право власності на землю та на інші засоби

виробництва.

Якщо

немає реального власника, то немає і справжнього інтересу, немає

відповідальності й соціальної справедливості, немає впевненості у завтрашньому

дні. Ось чому наближення працівника в сільському господарстві до власності на

землю та інші засоби виробництва, тобто формування селянина-власника, треба

розглядати як найважливіше завдання земельної аграрної реформи[37].

З

огляду на роль та місце АПК у функціонуванні економіки України можна зробити

висновок, що від рівня і стабілізації функціонування агропромислового комплексу

значною мірою залежить стан розвитку економіки, рівень життя населення. Питання

розвитку аграрного сектору економіки розглянуто в наукових розробках відомих

вчених-економістів як П.Т. Саблук, В.Я. Месель-Веселяк, В.В. Юрчишин, О.М.

Онищенко, В.І. Пасхавер, В.Т. Андрійчук, М.Й. Малік, Б.Я. Панасик, В.Я.

Амбросов та інші.

Основними

причинами, які зумовили рідкий спад агропромислового виробництва та зниження

його ефективності на макрорівні є недостатня обґрунтованість здійснення

глибоких структурних реформ всіх галузей агропромислового комплексу країни,

послаблення державного регулювання економіки та підтримки в перехідний період

до ринкової економіки сільськогосподарських товаровиробників, відсутність

прийнятних умов кредитування, порушення еквівалентності міжгалузевого обміну,

поглиблення диспаритету цін на промислову і сільськогосподарську продукцію,

звуження внутрішнього ринку через зниження платоспроможності населення.

Підвищення

обґрунтованості здійснення структурних змін в розрізі стратегічних напрямків

аграрної реформи безумовно вимагає наявності системи моніторингу наслідків

аграрних реформ як на рівні мікросередовища, так і на рівні мезо- та

макросередовища.

На

мікрорівні, до таких основних причин, необхідно віднести неврегульованість

питань у більшості господарств щодо видачі майна в натурі, значні труднощі з

переоформленням права власності на об’єкти першої групи основних засобів, невизначеністю

з механізмами відведення земельних ділянок під майновими об’єктами , що

отримують безкоштовно колишніми членами КСП в рахунок майнового паю, з

механізмами розподілу земельних часток на землях під багаторічними

насадженнями. Але найбільш актуальною проблемою сьогодення є все таки

організації врегулювання майнових відносин власності, власно в колишніх

реорганізованих КСП, до складу яких, з аналогічними проблемами, відноситься і

сільськогосподарське товариство з обмеженою відповідальністю “Дружба” Приазовського

району Запорізької області.

1.2 Законодавче та нормативне

забезпечення реформування майнових відносин у сільськогосподарських

підприємствах.

Перехід до ринкових відносин

об'єктивно передбачає впровадження принципово нового механізму господарювання,

в основі якого лежать відносини власності. В умовах ринкової економіки

будь-який виробничий ресурс повинен мати власника, а кожен власник -

економічний зиск від володіння власністю. Власник підприємства одержує від

господарської діяльності прибуток, від використання землі та виробничих

ресурсів (капіталу) - орендну плату, відсотки, від трудового ресурсу -

заробітну плату. Крім того, реалізуючи свій економічний інтерес, власник

здійснює регулювання економіки, передаючи свою частку власності ефективному

господарю. Власника до цього спонукає можливість одержати додатковий дохід, а

господаря - потреба в додаткових ресурсах. Все це сприяє економічному зростанню

країни і веде до збагачення суспільства.

Саме економічні закони зумовили

напрями аграрної реформи в Україні щодо побудови виробничих відносин на всіх

рівнях господарювання і управління з урахуванням відносин власності. Оскільки

власність є кінцевим результатом економічного інтересу, то бажання людини

примножувати власність є початком такого інтересу. Тому для формування

реальних, дійсних власників у сільському господарстві, в першу чергу необхідно

подолати відчуження селянина від засобів виробництва і землі.[31]

Однією з передумов реформування

відносин власності є визначення частки кожного колишнього члена КСП у майні

підприємства. Це передбачено ще Законом України “Про колективне

сільськогосподарське підприємство”, який встановлює загальний порядок

визначення пайового фонду та індивідуальних майнових паїв. Так, у ст.9 цього

Закону зазначається, що у разі виходу з підприємства громадянин має право на

одержання майнового паю натурою, грішми або цінними паперами. Але через складну

економічну ситуацію більшість КСП не мали такої змоги через відсутність наявних

коштів та цінних паперів. Отже, основним видом активів, що можуть бути

розподілені між колишніми членами КСП, є будівлі, споруди, сільськогосподарські

машини і обладнання, незавершене будівництво та виробництво, основне стадо

тварин, товарно-матеріальні цінності. На жаль, будівлі та споруди, які становлять

значну частину пайового фонду колишнього КСП, важко поділити на окремі майнові

паї та видати їх у натурі членам, які виходять із підприємства. Ідея передачі

майна в спільну часткову власність на практиці є найбільш прийнятною. Однією з

головних умов реструктуризації підприємства повинно бути збереження виробничого

потенціалу і технологічної його цілісності та забезпечення балансу інтересів і

прав усіх пайовиків. Для збереження цілісності підприємства майно може

виділятися цілісним майновим комплексом усім членам або групам, що вийшли зі

складу КСП і бажають спільно використовувати одержане майно.

Пропозиція спільного використання

майна має під собою правове підґрунтя. Так, згідно із ст.7 Закону України

"Про колективне сільськогосподарське підприємство" майно у

підприємстві належить його членам на праві спільної часткової власності. Група

пайовиків має право одержувати майнові паї єдиним майновим масивом на правах

приватної власності, але у формі спільної часткової власності. Це не

протирічить чинному законодавству України.

Володіння, користування,

розпорядження майном при спільній частковій власності проводиться за згодою

всіх співвласників. Принцип більшості голосів, як це було в КСП, при

голосуванні тут не діє. Частки можуть бути рівними (земельні паї) і нерівними

(майнові паї), але така умова не впливає на обсяг повноважень кожного із

співвласників.[31]

Кожен співвласник відповідно до

своєї частки має право на доходи від спільного майна, відповідає за

зобов'язання, пов'язані з цим майном (ст.113 ЦК України). У випадку загибелі

або пошкодження частини майна жоден із співвласників не втрачає права спільної

власності, оскільки відбувається відповідне зменшення часток усіх

співвласників. Кожен із співвласників має право здійснити відчуження своєї

частки іншій особі, але при її продажі співвласники мають право привілейованої

купівлі цієї частки за ціною її продажу.

Практика показала, що недостатньо

лише знайти власника, необхідно сформувати господаря нового типу, який би мав

підприємницькі здібності, володів відповідними знаннями, був здатний

організувати ефективне виробництво і примножити залучену власність селян.

На здійснення всіх цих перетворень

спрямований грудневий 1999 р. Указ Президента України "Про невідкладні

заходи щодо прискорення реформування аграрного сектора економіки". Він

створив адміністративно-правові умови для перетворення існуючих КСП у такі

виробничі формування, які будуть життєздатними в ринковому середовищі,

забезпечать збереження виробничого потенціалу та відповідний рівень існування сільського

населення. Указом передбачено забезпечення всім членам колективних

сільськогосподарських підприємств права вільного виходу з цих підприємств із

земельними частками (паями) і майновими паями та створенням на їхній основі

приватних підприємств, селянських (фермерських) господарств, господарських

товариств, сільськогосподарських кооперативів, інших суб'єктів господарювання,

заснованих на приватній власності. Це право гарантоване частиною другою ст. 14

Конституції України, не може бути обмежено рішенням загальних зборів членів

колективних сільськогосподарських підприємств або будь-якими іншими рішеннями.

Впровадження

обов'язкового укладання договорів оренди з виплатою орендної плати

формуваннями, що користуються земельними ділянками та майном покликане

забезпечити селянину відчуття власника. На це спрямована також підтримка

розвитку особистих підсобних господарств громадян та селянських (фермерських)

господарств. Розвиток нових форм господарських структур ринкового типу також

має за мету формування ефективнішого мотиваційного механізму, поєднання

інтересу селянина до праці з власністю на майно та землю.[31]

Через відсутність інформаційного та

методичного забезпечення реформування частини КСП проведено не в повному обсязі

й на неналежному рівні. Зокрема більшість КСП змінили свій юридичний статус,

але майнові відносини не приведені у відповідність з організаційно-правовою

формою, отже, в цих підприємствах майно колишніх членів КСП використовується

без належних підстав. Тому закономірною була реакція держави і суспільства на

незавершеність реформування й оформлення прав власності. На подолання цих

недоліків спрямовано Указ Президента України "Про заходи щодо забезпечення

захисту майнових прав селян у процесі реформування аграрного сектора економіки"

від 29 січня 2001 р. № 62/2001 (додаток 1.2). У процесі виконання цього Указу

необхідно не тільки оформити права власності колишніх членів КСП на частку

майна пайового фонду реформованого підприємства, але й вирішити всі питання

відносин власності між селянами і господарюючими суб'єктами. Аграрні

перетворення мають бути спрямовані на збагачення селянина, а не на його

зубожіння. Тому неприпустимі дії, внаслідок яких селянин втрачає свою

власність, яку він набув власною працею.

У підприємствах, де ще незавершене

процес оформлення майнових прав членів КСП, має бути проведена велика і копітка

робота, результатом якої стане формування майнового комплексу членів КСП, яким

вони володітимуть спільно. Права власності кожного з колишніх членів КСП на

частку в спільному майні будуть засвідчені свідоцтвом про право власності на

пай, а також визначені умови платного користування цим майном новоствореними

агро формуваннями і документальне оформлення цих відносин.[31]

Врегулювання майнових відносин

стосується майже всіх сільськогосподарських підприємств, оскільки зазначеним

Указом Президента України передбачено, що власність членів КСП збільшується за

рахунок майна, що призначалося, але не використано для погашення заборгованості

зі сплати податків і зборів до бюджетів і державних цільових фондів, списаної

відповідно до чинного законодавства. Крім того, впроваджується документальне

посвідчення права власності на пай шляхом видачі свідоцтва загальнодержавного

зразка.

У врегулюванні майнових відносин

заінтересовані обидві сторони цього процесу: колишні члени КСП і підприємство.

Члени КСП зацікавлені в одержанні майна в натурі, або в оформленні права

власності на нього, що дасть їм змогу на законних підставах володіти,

користуватись і розпоряджатися майном за власним бажанням, а юридичній особі -

правонаступнику КСП - важливо визначитися із правовим статусом майна, яке

залишилося у його користуванні, відокремити майно підприємства від майна

пайовиків і правильно оформити умови використання майна пайовиків.

Першим етапом вирішення майнових

питань є скликання загальних зборів колишніх членів реорганізованого

колективного сільськогосподарського підприємства, які є співвласниками його

майна. Метою проведення зборів є організація процесу врегулювання майнових

відносин між користувачами майна реорганізованого КСП та співвласниками,

оформлення майна пайового фонду у спільну часткову власність. З метою надання

правової допомоги розроблені Рекомендації щодо проведення загальних зборів

колишніх членів реорганізованого колективного сільськогосподарського

підприємства, які затвердженні наказом Міністерства аграрної політики України

від 7 лютого 2001р. № 16 (додаток 1.3).

Збори співвласників створюють

Комісію з організації вирішення майнових питань шляхом обрання до складу осіб,

які були членами комісії з реструктуризації, створеної в КСП або обирають нових

членів Комісії. Але в будь-якому випадку доцільним є включення до складу

Комісії представника сільської ради та державної адміністрації. Організаційний

аспект створення і діяльності Комісії регулює Типове положення про комісію з

організації вирішення майнових питань, що виникають у процесі реформування

аграрного сектора економіки (додаток 1.4), затверджене постановою Кабінету

Міністрів України від 28 лютого 2001 р. №177 "Про врегулювання питань щодо

забезпечення захисту майнових прав селян у процесі реформування аграрного

сектора економіки".

Комісія підзвітна у своїй

діяльності зборам співвласників, які й визначають кількісний та персональний її

склад. Члени Комісії зі свого складу обирають голову, заступника голови та

секретаря. Відповідно до Типового положення голова Комісії координує її

діяльність, а саме: організовує роботу Комісії, призначає дату проведення

засідання, несе відповідальність за виконання завдань, передбачених

нормативно-правовими матеріалами. Засідання Комісії можуть проводитися при їх

необхідності за письмовою пропозицією однієї п'ятої її складу. Дату засідання

Комісії призначає її голова у строк, що не перевищує трьох днів з дати

одержання письмової пропозиції.

Перед тим, як розпочати

врегулювання майнових відносин, Комісія повинна: зібрати і проаналізувати

наявну документацію щодо КСП і його реформування та скласти план дій із

зазначенням етапів і термінів виконання робіт.

З цією метою Комісія проводить

аналіз документального оформлення реорганізації КСП, керуючись у своїй роботі

Порядком оформлення правонаступництва за зобов'язаннями реорганізованих

колективних сільськогосподарських підприємств, затвердженим наказом

Міністерства аграрної політики України від 14 березня 2001 р. № 63 і

зареєстрованим у Міністерстві юстиції України 4 квітня 2001 р. за № 306/5497 та

Порядком розподілу та використання майна реорганізованих колективних

сільськогосподарських підприємств затвердженим наказом Міністерства аграрної

політики України від 14 березня 2001 р. № 62 і зареєстрованим у Міністерстві

юстиції України 4 квітня 2001 р. за № 305/5496. 0собливу увагу слід приділити

перевірці правильності проведення реорганізації КСП виходячи з того, що

основними умовами реорганізації є:

• прийняття вищим органом

управління КСП рішення про реорганізацію;

• інвентаризація та паювання майна,

визначення розміру паю кожного з членів КСП;

• створення юридичних осіб -

правонаступників, до яких перейшли права та обов'язки реорганізованого КСП;

визначення обсягів майнових прав та

обов'язків КСП, що підлягають передачі кожному з правонаступників у межах

визначених для них обсягів правонаступництва.

У процесі врегулювання майнових

відносин у підприємстві на основі розробленого Комісією плану дій мають бути

проведені роботи з:

1. Уточнення складу і вартості

пайових фондів майна реорганізованого колективного сільськогосподарського

підприємства на дату реорганізації. Ці роботи проводяться відповідно до вимог

Методики уточнення складу і вартості пайових фондів майна членів колективних

сільськогосподарських підприємств, у тому числі реорганізованих, затвердженої

постановою Кабінету Міністрів України від 28 лютого 2001 р. №177 "Про

врегулювання питань щодо забезпечення захисту майнових прав селян у процесі

реформування аграрного сектора економіки”.

2. Визначення розмірів паїв

колишніх членів колективних сільськогосподарських підприємств, що не були ними

одержані в натурі, грішми або цінними паперами при припиненні членства, а також

встановлення осіб, які є їх власниками. Зазначені роботи слід проводити

відповідно до Порядку визначення розмірів майнових паїв членів колективних

сільськогосподарських підприємств та їх документального посвідчення

затвердженого постановою Кабінету Міністрів України від 28 лютого 2001 р. №177

"Про врегулювання питань щодо забезпечення захисту майнових прав селян у

процесі реформування аграрного сектора економіки". Крім того, в розвиток

цього питання розроблені Методика обчислення розмірів індивідуальних майнових

паїв членів колективних сільськогосподарських підприємств, у тому числі

реорганізованих, яка затверджена наказом Міністерства аграрної політики України

від 29 березня 2001 р. № 85 та Рекомендації щодо обчислення трудових внесків

членів колективних сільськогосподарських підприємств, у тому числі реорганізованих,

які затверджені наказом Міністерства аграрної політики України від 29 березня

2001 р. № 86.

3. Впровадження документального

посвідчення права власності на паї шляхом видачі свідоцтв про право власності

на пай члена колективного сільськогосподарського підприємства.

4. Виділення групі осіб (окремим

особам), які є власниками паїв, окремих індивідуально визначених об'єктів зі

складу майна реорганізованих колективних сільськогосподарських підприємств, яке

входить до складу пайового фонду підприємств, передача у власність

співвласникам майна на підставі договорів про спільне володіння, користування

та розпорядження майном, посвідчення та реєстрація цих договорів проводиться

відповідно до Рекомендацій щодо передачі майна пайового фонду реорганізованого

колективного сільськогосподарського підприємства у спільну часткову власність

та організації управління таким майном, які затверджені наказом Міністерства

аграрної політики України від 6 квітня 2001 р. № 96.

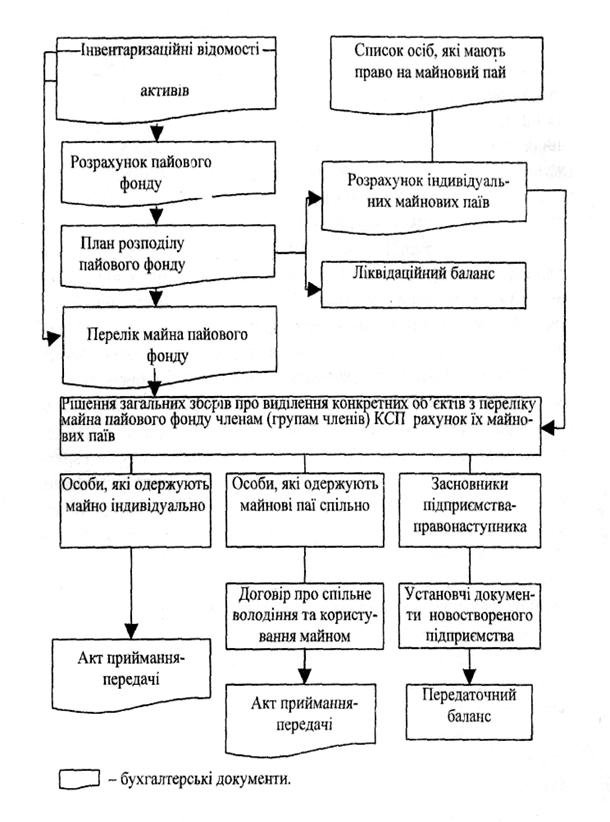

Після визначення переліку майна, що

має бути розподілене в натурі між громадянами, співвласники мають вирішити, у

якій формі вони бажають одержати майно - в індивідуальну власність і

господарювати самостійно (наприклад, для створення фермерського господарства

або для заснування приватного підприємства) чи у спільну часткову власність

(разом з іншими співвласниками, які вирішили передати одержане майно в оренду

або за іншими договорами). Загальний порядок оформлення передачі майна

відображено на рис. 1.1.

Рис. 1.1 Блок-схема документального

оформлення операції з руху власного капіталу при врегулюванні майнових питань.

1.3 Методичні підходи до організації

врегулювання майнових питань в КСП, у тому числі реорганізованих

1.3.1 Методика визначення

індивідуального трудового внеску

Відповідно

до чинного законодавства розмір індивідуального пайового фонду членів КСП

залежить від їх трудового внеску. Трудовий внесок визначається розміром оплати

праці напрацьованої Співвласником за обумовлений календарний період в основному

за 50 і більше років.

Проведення

розрахунків за цією методикою передбачає:

1.

Впровадження інформаційного забезпечення

процесу розрахунків трудових внесків;

2.

Визначення середньорічної оплати праці

працівників Підприємства за період з 1966 по 1990 роки;

3.

Визначення коефіцієнтів коригування

оплати праці за 1956-1965 роки;

4.

Визначення коефіцієнтів коригування

оплати праці за 1966-1990 роки;

5.

Визначення коефіцієнтів коригування

оплати праці за 1991-1999 роки;

6.

Визначення індивідуальних трудових

внесків за встановлений календарний період їх обрахування.

1.3.1.1 Впровадження інформаційного

забезпечення процесу розрахунку трудових внесків.

Для

забезпечення розрахунку трудових внесків збирається, на основі використання архівних

даних, інформація про розмір оплати праці всіх Співвласників за встановлений

календарний період..

Джерелом

інформації про оплату праці Співвласників є річні звіти, розрахунково-платіжні

відомості або “Книга обліку трудового стажу і заробітку колгоспників”, а також

дані трудових книжок та рішень правлінь та загальних зборів.

При

довгому періоді обрахунку трудового внеску оплата праці за весь період її

обрахування підлягає коригуванню – відповідно до змін економічних умов

господарювання. Для цього дані про оплату праці Співвласників розбиваються на

три періоди: 1956-1965 роки, 1966-1990 роки та період з 1991 по 1999 рік

включно.

1.3.1.2 Визначення середньорічної оплати

праці одного працюючого за період з 1966 по 1990 роки.

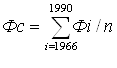

Розрахунковою

основою визначення трудового внеску по всім трьом періодам є середньорічна

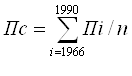

оплата праці за період з 1966 по 1990 роки, яка розраховується за формулою:

Ос=Фс/Пс,

де

Ос – середньорічна оплата праці одного працюючого за період з 1966 по 1990

роки, руб./чол.;

Фс

– середньорічний фонд оплати праці працівників Підприємства за період з 1966 по

1990 рік, руб.;

Пс

– середньорічна кількість робітників Підприємства, що працювали в період з 1966

по 1990 рік, чол.

Таким

чином, щоб визначити середньорічну оплату праці працівників Підприємства за

період з 1966 по 1990 роки необхідно:

1.

Визначити середньорічний фонд оплати праці за період з 1966 по 1990 роки, який

розраховується за формулою

Фс ,

,

де

Фі – фактичний фонд оплати праці за відповідний рік згідно річного

звіту, ум. грош. од.;

і –1966 рік, перший рік

та наступні роки в першому періоді обрахування середньорічного фонду оплати

праці працівників Підприємства;

п – кількість років в

періоді з 1966 по 1990 рік, останнього року в першому періоді обрахування

оплати праці працівників Підприємства.

2.

Визначити середньорічну кількість працівників Підприємства, що працювали в

період з 1966 по 1990 рік, яка розраховується за формулою:

Пс= ,

,

де

Пі – середньорічна кількість працівників Підприємства, що працювали у

відповідному році згідно річного звіту.

Розмір

середньорічної оплати праці працівників Підприємства розраховується в таблиці.

1.3.1.3 Визначення коефіцієнтів

переведення трудоднів у грошовий еквівалент.

Упродовж

1950-1965 років, першого періоду нарахування трудових внесків, оплата праці

здійснювалась натурою. Її розмір залежав від кількості фактично відпрацьованих

трудоднів, які враховували різний рівень кваліфікації та продуктивності праці.

Для розрахунку індивідуальних трудових внесків за цей період необхідно трудодні

перевести в грошовий еквівалент трудових внесків, тобто в умовні грошові

одиниці.

де

ТД i - кількість трудоднів, відпрацьованих одним працівником у відповідному

році в період з 1950 по 1965 роки;

де

К го – коефіцієнт переведення трудоднів в умовні одиниці, який дорівнює ум.

грош. од. дані розрахунку грошового еквіваленту трудоднів

1.3.1.4 Визначення коефіцієнтів

коригування оплати праці за 1966-1990 роки.

Другий

період коригування охоплює 1966-1990 роки, коли оплата праці після трудоднів,

до 1965 року, здійснювалась грошима. Цей період є досить тривалим з

нестабільними економічними умовами господарювання. Зокрема, на господарство

впливали і економічні чинники – інфляційні процеси в країні. Тому, всі дані з

оплати праці, які використовуються для підрахунку індивідуальних трудових

внесків за цей період повинні бути скориговані.

Коефіцієнт

коригування оплати праці за відповідний рік другого періоду коригування

розраховується за формулою:

,

і=(1966;n),

,

і=(1966;n),

де

Кі – коефіцієнт коригування оплати праці за відповідний рік, грн./руб.;

Оі – середньорічна оплата

праці одного працюючого за відповідний рік другого періоду, яка визначається на

підставі даних річного звіту, руб./чол.

Дані

розрахунку коефіцієнтів коригування оплати праці за 1966 – 1990 роки наводяться

в таблиці.

1.3.1.5 Визначення коефіцієнтів

коригування оплати праці за 1991-1999 роки.

Третій

період коригування оплати праці Співвласників охоплює час з 1991 року по 1999

рік включно, він характеризується гіперінфляцією і швидкою зміною економічних

умов. Тому всі дані з оплати праці за цей період, що використовуються для

розрахунку індивідуального трудового внеску, повинні бути скориговані. Щоб

привести заробітки Співвласників до єдиної бази створення, за базу для

розрахунку використовується середньорічна оплата праці Співвласника за1991-1999

роки, яка визначається згідно пункту 1.3.3. цього Положення.

Коефіцієнти

коригування оплати праці за відповідний рік в періоді з 1991 по 1999 роки

розраховується за формулою:

Кj= Ос/Оj,

де

Кj – коефіцієнт коригування оплати праці за відповідний рік, грн./грош.од.;

Oj

– середньорічна оплата праці одного Співвласника за відповідний рік першого

періоду, яка визначається на підставі даних річного звіту, грош. од;;

j

– 1991 рік, перший рік та наступні роки в першому періоді обрахування

середньорічної оплати праці згідно пункту 1.3.1.1.

Розраховані

коефіцієнти коригування оплати праці за відповідний рік першого періоду коригування

наводяться в таблиці.

1.3.1.6 Визначення індивідуальних

трудових внесків за встановлений календарний період їх обрахування.

Для

розрахунку розміру трудового внеску кожного Співвласника необхідно щорічну суму

їх умовної оплати праці за кожен рік роботи Співвласника скоригувати на

відповідний річний коефіцієнт, що визначається в розділі 1.3.1.2 та в таблицях.

Дані

розрахунку індивідуальних трудових внесків за перший період нарахування оплати

праці наводяться у відповідних таблицях на підставі чого робиться підсумковий

розрахунок індивідуальних трудових внесків за весь календарний період

нарахування з 1956 по 1999 роки.

1.3.2 Методика обчислення розміру

індивідуального майнового паю.

1.3.2.1. На підставі підсумкового

розрахунку індивідуальних трудових внесків визначається загальний обсяг

трудових внесків всіх Співвласників.

1.3.2.2 Визначений загальний обсяг

трудового внеску – умовної оплати праці всіх Співвласників дозволяє

розраховувати норматив нарахування паю.

Норматив

нарахування паю розраховується за формулою:

Н

= Пф/ОПум

де

Н - норматив нарахування паю, грн/грн;

Пр

– уточнений пайовий фонд майна Співвласників

ОПум

– умовна оплата праці.

1.3.2.3.

Після визначення нормативу нарахування пайового фонду проводиться обчислення

розміру індивідуального майнового паю кожного Співвласника за календарний

період обрахування за формулою:

Пмі

= НЗскор

де

Пмі – розмір індивідуального майнового паю кожного Співвласника, грн.

РОЗДІЛ

2

ОЦІНКА СТАНУ ВРЕГУЛЮВАННЯ ВІДНОСИН

ВЛАСНОСТІ НА МАЙНО В СТОВ “АГРОФІРМА “ДРУЖБА”, ПІДПРИЄМСТВІ ПРАВОНАСТУПНИКУ КСП

“ДРУЖБА”

2.1 Природно-економічна характеристика

СТОВ

“Агрофірма “Дружба” Приазовського району Запорізької

області розташовано в селах Ганнівка і Прудентово, що знаходяться в 40 км від районного центру смт Приазовське та в 125 км від обласного центру м. Запоріжжя.

СТОВ

“Агрофірма “Дружба”

зареєстровано за адресою:

72415,

вул. Леніна, 54, с. Ганнівка,

Приазовський

район, Запорізька обл.

Особливість

кліматичних умов зони сухого Степу України – недостатня кількість опадів.

Основні кліматичні показники:

·

середньорічна температура повітря – плюс

10,2 °С

·

середня тривалість вегетаційного періоду

– 190 – 200 днів

·

середня температура повітря в 13.00 за

липень – 28 °С

·

річний максимум температури – 40 °С

·

середній з абсолютних річних мінімумів

температури – мінус 20 °С

·

абсолютний мінімум – мінус 33 °С

·

середньорічна кількість опадів – 465 мм

з

них при температурі вище 10 °С – 250 мм

·

сніговий покрив – нестійкий, промерзання

ґрунту – 29 см

·

найбільша ерозійна небезпека – в

березні-квітні (східний вітер 20 м/с)

Рельєф

господарства – рівнинний.

Найбільш

поширені ґрунти – чорноземи південні.

Усі

землі, що належать господарству та знаходяться у нього в користуванні,

складають його земельний фонд. Він розділяється на сільськогосподарські та

несільськогосподарські угіддя.

Сільськогосподарські

угіддя – ділянки землі, які постійно викоритовуються для сільськогосподарських

цілей (рілля, багаторічні насадження, перелоги, пасовища, сінокоси).

Рілля

– ділянки землі, які щорічно використовуються для вирощування

сільськогосподарських культур.

Сінокоси

– землі, які спеціально використовуються для одержання сіна, сінажу, зеленої

трави, трав’яного борошна та інших сухих обезводнених кормів.

Пасовища

– ділянки землі, покриті травою, призначені для випасу тварин.

Несільськогосподарські

угіддя – ділянки, які в даний момент не можуть бути використані для виробництва

сільськогосподарської продукції.

Структура

сільськогосподарських угідь СТОВ “Агрофірма “Дружба”

в

1999 – 2003 рр. наведена в таблиці 2.1.

Таблиця 2.1

Склад і структура

сільськогосподарських угідь

СТОВ “Агрофірма

“Дружба”

в 1999 – 2003 рр.

| Угіддя |

1999

р. |

2000

р. |

2001

р. |

2002

р. |

2003

р. |

2003

р. в % до 1999 р. |

| га |

% |

га |

% |

га |

% |

га |

% |

га |

% |

| Сільсько-господарські

угіддя |

6825 |

100 |

6825 |

100 |

6712 |

100 |

6657 |

100 |

6657 |

100 |

97,5 |

| із

них рілля |

5986 |

87,7 |

5986 |

87,7 |

5886 |

87,7 |

5831 |

87,6 |

5831 |

87,6 |

97,4 |

| сінокоси |

267 |

3,9 |

267 |

3,9 |

267 |

4,0 |

267 |

4,0 |

267 |

4,0 |

100,0 |

| пасовища |

572 |

8,4 |

572 |

8,4 |

559 |

8,3 |

559 |

8,4 |

559 |

8,4 |

97,7 |

Площа

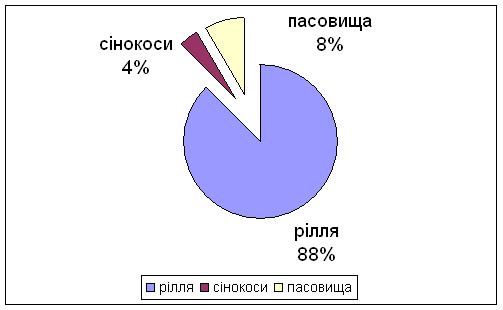

сільськогосподарських угідь СТОВ “Агрофірма

“Дружба” в 2003 р. склала 6657 га, що на 2,5 % менше, ніж в 1999 р. Найбільшу частку в структурі сільськогосподарських угідь

має рілля (87,6...87,7 %). Її площа також зменшилася в порівнянні з 1999 р. (на

2,6 %). Незмінною залишалась площа сінокосів (267 га). Площа пасовищ в 2001 р. зменшилась з 572 до 559 га і з тих пір залишається на тому ж рівні.

Багаторічні насадження в господарстві відсутні.

Структура

сільськогосподарських угідь СТОВ “Агрофірма

“Дружба” в 2003 р. представлена на Рисунку 2.1

Рисунок

2.1 - Структура сільськогосподарських угідь СТОВ

“Агрофірма “Дружба” в 2003 р.

Основні

фонди – це матеріально-речові цінності, які діють в незмінній натуральній формі

протягом тривалого часу і втрачають свою вартість по частинам. Серед них

виділяють основні виробничі фонди – засоби виробництва, які протягом тривалого

часу беруть участь у процесі виробництва, зберігають натурально-речову форму і

частинами переносять свою вартість на готовий продукт.

Рівень

оснащеності господарства основними фондами характеризують показники:

-

фондозабезпеченість – вартість основних

виробничих фондів сільськогосподарського призначення, що припадає на 100 га сільськогосподарських угідь

-

фондоозброєність праці - вартість

основних виробничих фондів сільськогосподарського призначення з розрахунку на

одного середньорічного працівника.

Економічна

ефективність використання основних фондів характеризується показниками:

-

фондовіддача – вартість валової

продукції з розрахунку на 1 грн. основних виробничих фондів

сільськогосподарського призначення

-

фондомісткість – показник, зворотний

фондовіддачі

-

норма прибутку – процентне відношення

прибутку до суми основних виробничих фондів сільськогосподарського призначення

та оборотних засобів.

Аналізуючи

Таблицю 2.2, можна побачити, що в СТОВ “Агрофірма “Дружба” в 2003 році в

порівнянні з 1999 роком вартість основних виробничих фондів

сільськогосподарського призначення зросла на 10,02 %, в той час, як

фондозабезпеченість господарства зросла на 12,80 %. Зростання

фондозабезпеченості пов’язано більшою мірою зі збільшенням вартості основних

виробничих фондів сільськогосподарського призначення при невеликому зменшенні

площі сільськогосподарських угідь. Зростання фондоозброєності праці на 18,43 %

викликано, як збільшенням вартості основних виробничих фондів сільськогосподарського

призначення, так і зменшенням кількості працівників. Аналізуючи показники,

наведені в таблиці 2.2, можна зробити висновок, що покращилася забезпеченість

господарства основними засобами, але в той же час знизилась ефективність їх

використання – фондовіддача знизилась на 27,12 % (фондомісткість відповідно

зросла на 37,21 %). Зміна цих показників викликана зменшенням вартості валової

продукції на 19,82 %. В 2003 році господарство отримало значні збитки (918 тис.

грн.). Відповідно норма прибутку склала “мінус” 4,52 %.

Таблиця 2.2

Забезпеченість

основними фондами та ефективність їх використання в СТОВ

“Агрофірма “Дружба”

| Показник |

1999

р. |

2000

р. |

2001

р. |

2002

р. |

2003

р. |

2003

р. в % до 1999 р. |

| Основні

виробничі фонди сільськогосподарського призначення, тис. грн. |

15234 |

17110,5 |

18084,8 |

18293,3 |

16760,3 |

110,02 |

| Вартість

валової продукції, тис. грн. |

6813 |

6957 |

6098 |

5889 |

5463 |

80,18 |

| Прибуток,

тис. грн. |

-1437 |

-1062 |

129 |

100 |

-918 |

- |

| Фондозабезпеченість

господарства, тис. грн. / 100 га |

223,21 |

250,70 |

269,44 |

274,80 |

251,77 |

112,80 |

| Фондоозброєність

праці, тис. грн. / чол. |

30,90 |

34,64 |

37,44 |

38,27 |

36,59 |

118,43 |

| Фондовіддача |

0,45 |

0,41 |

0,34 |

0,32 |

0,33 |

72,88 |

| Фондомісткість |

2,24 |

2,46 |

2,97 |

3,11 |

3,07 |

137,21 |

| Норма

прибутку, % |

-6,92 |

-4,47 |

0,49 |

0,47 |

-4,52 |

- |

Оборотні

засоби, на відміну від основних, функціонують тільки в одному виробничому циклі

і повністю переносять свою вартість на готовий продукт. Вони можуть матеріально

входити чи не входити в готовий продукт. Оборотні засоби розподіляються на

виробничі оборотні фонди (сировина, матеріали) та фонди обігу (грошові кошти,

готова продукція).

Основними

показниками економічної ефективності використання оборотних засобів є:

-

коефіцієнт оборотності – відношення

виручки від реалізації до середньорічної вартості оборотних засобів

-

тривалість обороту – відношення

кількості днів аналізованого періоду (365) до коефіцієнта оборотності.

Таблиця 2.3

Забезпеченість і

ефективність використання оборотних засобів

| Показник |

1999

р. |

2000

р. |

2001

р. |

2002

р. |

2003

р. |

2003

р. в % до 1999 р. |

| Оборотні

засоби, тис. грн. |

5536 |

6628 |

8250 |

3017 |

3532 |

63,80 |

| Виручка

від реалізації, тис. грн. |

3897 |

3444 |

3730 |

3958 |

3108 |

79,75 |

| Припадає

оборотних засобів на 1 грн. основних, грн. |

0,27 |

0,29 |

0,34 |

0,12 |

0,16 |

57,99 |

| Коефіцієнт

оборотності |

0,70 |

0,52 |

0,45 |

1,31 |

0,88 |

125,00 |

| Тривалість

обороту, днів |

518,51 |

702,44 |

807,31 |

278,22 |

414,79 |

80,00 |

Вартість

оборотних засобів в 2003 році знизилась на 36,2 % порівняно з 1999 роком, за

той самий період виручка від реалізації зменшилась на 20,25 %, що говорить про

підвищення ефективності використання оборотних засобів – коефіцієнт оборотності

зріс на 25 %, а тривалість обороту оборотних засобів зменшилася на 20 % і

склала 415 днів, тобто ефективність використання оборотних засобів в господарстві

є порівняно низькою. Забезпеченість оборотними засобами значно знизилась в

порівнянні з 1999 роком. В 2003 році на 1 грн. основних засобів припадало 16

коп. оборотних.

Важливим

є також вивчення трудових ресурсів, персоналу господарства. Трудові ресурси –

це частина населення, яка має необхідний фізичний розвиток, стан здоров’я,

освіту, професійні знання та кваліфікацію для заняття суспільно-корисною працею

(чоловіки 16-60 років, жінки 16-55 років, а також підлітки та особи пенсійного

віку, які працюють). Персонал – це основний (штатний) склад працівників. Він

поділяється на виробничий та зайнятий у невиробничих підрозділах. Його можна

розподілити на робітників, керівників, спеціалістів, службовців тощо.

Таблиця 2.4

Забезпеченість

господарства робочою силою і рівень її використання

| Показник |

1999

р. |

2000

р. |

2001

р. |

2002

р. |

2003

р. |

2003

р. в % до 1999 р. |

| Чисельність

середньорічних працівників, чол. |

493 |

494 |

483 |

478 |

458 |

92,90 |

| Затрати

праці, тис. люд.-год. |

503 |

520 |

496 |

431 |

334 |

66,40 |

| Відпрацьовано

людино-годин на 1 середньорічного працівника |

1020,28 |

1052,63 |

1026,92 |

901,67 |

729,26 |

71,48 |

| Коефіцієнт

використання річного фонду робочого часу |

0,50 |

0,52 |

0,51 |

0,44 |

0,36 |

71,48 |

| Припадає

на 1 працівника: |

|

|

|

|

|

|

| сільськогосподарських

угідь, га |

13,84 |

13,82 |

13,90 |

13,93 |

14,53 |

104,99 |

| ріллі,

га |

12,14 |

12,12 |

12,19 |

12,20 |

12,73 |

104,85 |

З

таблиці 2.4 бачимо, що чисельність середньорічних працівників СТОВ “Агрофірма

“Дружба” за останні 5 років зменшилася з 493 до 458 чоловік (на 7,1 %). Затрати

праці в господарстві (в людино-годинах) значно скоротилися (з 503 тис.

люд.-год. в 1999 році до 334 тис. люд.-год. в 2003 році).

Кількість

людино-годин, відпрацьованих одним середньорічним працівником, зменшилася на

28,52 %, що говорить про зменшення інтенсивності використання робочої сили. Про

це ж говорить зменшення коефіцієнта використання річного фонду робочого часу (в

2003 році – 0,36).

Зменшення

кількості працівників є причиною того, що зросла кількість

сільськогосподарських угідь та ріллі, що припадає на 1 працівника (в 2003 році

відповідно 14,53 і 12,73 га).

Спеціалізація

сільськогосподарського підприємства полягає у виділенні головної галузі і

створенні умов для її переважного розвитку. Вона характеризує виробничий

напрямок і визначає галузеву структуру господарства. Найчастіше спеціалізацію

господарства визначають за структурою товарної продукції (виручки від

реалізації) в середньому за якийсь період. Галузь є основною, якщо займає в

структурі товарної продукції 20 і більше відсотків. Додатково вказуються як

розвинені ті галузі, продукція яких займає в структурі 15 – 20 %.

Визначимо

спеціалізацію СТОВ “Агрофірма “Дружба” за допомогою таблиці 2.5.

Таблиця 2.5

Склад і структура

товарної продукції СТОВ “Агрофірма “Дружба”

| Види

продукції, галузі |

Вартість

товарної продукції, тис. грн. |

Струк-тура,

% |

| 1999

р. |

2000

р. |

2001

р. |

2002

р. |

2003

р. |

В

серед-ньому |

| Зерно |

391 |

467 |

511 |

567 |

663 |

519,8 |

14,33 |

| Соняшник |

264 |

403 |

541 |

693 |

778 |

535,8 |

14,77 |

| Інша

продукція рослинництва |

76 |

70 |

72 |

65 |

77 |

72 |

1,98 |

| Разом

по рослинництву |

731 |

940 |

1124 |

1325 |

1518 |

1127,6 |

31,09 |

| М'ясо

ВРХ |

498 |

462 |

513 |

564 |

777 |

562,8 |

15,52 |

| М'ясо

свиней |

458 |

355 |

269 |

219 |

182 |

296,6 |

8,18 |

| Молоко

цільне |

107 |

133 |

196 |

258 |

354 |

209,6 |

5,78 |

| Інша

продукція тваринництва |

93 |

86 |

72 |

49 |

15 |

63 |

1,74 |

| Разом

по тваринництву |

1156 |

1036 |

1050 |

1090 |

1328 |

1132 |

31,21 |

| Інша

продукція, роботи, послуги |

2010 |

1468 |

1556 |

1543 |

262 |

1367,8 |

37,71 |

| Разом

по господарству |

3897 |

3444 |

3730 |

3958 |

3108 |

3627,4 |

100 |

Аналізуючи

таблицю 2.5 можна зробити висновок, що спеціалізація СТОВ “Агрофірма “Дружба” в

1999 – 2003 рр. була м’ясо-соняшниковою з розвиненою переробкою

сільськогосподарської продукції. В середньому за 5 років в структурі товарної

продукції виручка від реалізації м’яса ВРХ склала – 15,52 % насіння соняшника –

14,77 %, зерна – 14,33 %. Інша продукції, роботи, послуги (в основному –

переробка сільськогосподарської продукції) займає в структурі товарної

продукції 37,71 %. Відповідно, повідною галуззю в СТОВ “Агрофірма “Дружба” є

переробка сільськогосподарської продукції.

Рослинництво

і тваринництво займають в структурі товарної продукції майже рівні частки (31

%).

Економічна

ефективність сільськогосподарського виробництва означає одержання максимальної

кількості продукції з одного гектара земельної площі, від однієї голови худоби

при найменших затратах праці і коштів на виробництво одиниці продукції.

Економічна

ефективність показується за допомогою показників валової продукції, валового

доходу, прибутку на 1 га сільськогосподарських угідь, на одного середньорічного

працівника, на 1 грн. виробничих витрат чи основних виробничих фондів.

Показником економічної ефективності є також рентабельність – відсоткове

відношення прибутку до собівартості продукції.

Згідно

таблиці 2.6 за більшістю показників економічна ефективність сільськогосподарського

виробництва в СТОВ “Агрофірма “Дружба” знизилася. Валова продукція зменшилась

на 19,82 %, в тому числі на 1 га сільськогосподарських угідь – на 17,79 %, на

одного середньорічного працівника - на 13,69 %, на 1 грн. основних виробничих

фондів сільськогосподарського призначення – на 27,12 %. Дещо зросли показники

економічної ефективності, пов’язані з прибутком, але господарство є збитковим.

Рівень рентабельності виробництва склав в 2003 році “мінус” 22,80 %, тобто є

дуже низьким.

Таблиця

2.6

Економічна ефективність сільськогосподарського

виробництва в СТОВ “Агрофірма “Дружба”

| Показник |

1999

р. |

2000

р. |

2001

р. |

2002

р. |

2003

р. |

2003

р. в % до 1999 р. |

| Вартість

валової продукції, всього, тис. грн., в т. ч.: |

6813 |

6957 |

6098 |

5889 |

5463 |

80,18 |

| -

на 1 га сільськогосподарських угідь, грн. |

998,2 |

1019,3 |

908,5 |

884,6 |

820,6 |

82,21 |

| -

на одного середньорічного працівника, грн. |

13819 |

14083 |

12625 |

12320 |

11928 |

86,31 |

| -

на 1 грн. основних виробничих фондів сільськогосподарського призначення, грн. |

0,45 |

0,41 |

0,34 |

0,32 |

0,33 |

72,88 |

| Прибуток,

всього, тис. грн., в т. ч.: |

-1437 |

-1062 |

129 |

100 |

-918 |

- |

| -

на 1 га сільськогосподарських угідь, грн. |

-210,5 |

-155,6 |

19,2 |

15,0 |

-137,9 |

- |

| -

на одного середньорічного працівника, грн. |

-2914,8 |

-2149,8 |

267,08 |

209,21 |

-2004,3 |

- |

| Рівень

рентабельності, % |

-26,94 |

-23,57 |

3,58 |

2,59 |

-22,80 |

- |

З

природноекономічної характеристики можна зробити висновок, що СТОВ “Агрофірма

“Дружба” має всі можливості для ведення ефективного сільськогосподарського

виробництва, але економічне становище є складним, підприємство отримує збитки і

потребує проведення заходів, що сприяють підвищенню економічної ефективності

виробництва.

2.2 Інвентаризація активів і зобов'язань

підприємства

Згідно

Постанови Кабінету Міністрів України “Про врегулювання питань щодо забезпечення

захисту майнових прав селян у процесі реформування аграрного сектору економіки”

від 28 лютого 2001 року № 177 в підприємствах, що реорганізуються, необхідно

провести уточнення складу і вартості пайових фондів майна членів підприємства,

яке передбачає проведення інвентаризації активів і зобов'язань підприємства. В

цій Постанові вказано, що з метою уточнення складу і вартості пайових фондів

майна членів підприємства правонаступник обов'язково проводить інвентаризацію

активів і зобов'язань на визначену ним та комісією дату. Інвентаризації

підлягають усі активи підприємства, включаючи об'єкти невиробничого

призначення, об'єкти, які передані в оренду або перебувають у ремонті, на

реконструкції, модернізації, консервації та зберіганні, у запасі або резерві,

незалежно від технічного стану. За результатами інвентаризації майна

складається окремий список. На підставі зазначеного списку інвентаризаційна

комісія готує порівняльні відомості про майно пайового фонду членів

підприємства. Рішення інвентаризаційної комісії оформляється протоколом.[28]

Згідно

“Положення про інвентаризацію активів і документальну інвентаризацію

зобов’язань”, інвентаризаційна комісія СТОВ “Агрофірма “Дружба” на підставі

наказу №42 від 25.12.2003 р. провела інвентаризацію активів і документальну

інвентаризацію зобов’язань на визначену дату 01.01.2004р. Комісія з

інвентаризації склала станом на 01.09.2003 року :

ü

акт інвентаризації основних засобів, які

передані СТОВ “Агрофірма “Дружба” від КСП “Дружба” в кількості 866 майнових

об’єктів, первісна вартість яких склала 20445365 грн.,

ü

акт інвентаризації кредиторської

заборгованості, яка передана СТОВ “Агрофірма “Дружба” від КСП “Дружба”, згідно

якого сума заборгованості за балансом - 2797701 грн., а уточнена вартість –

2610244 грн.

а

також станом на 01.01.2004 року акти інвентаризації, а саме:

ü

акт інвентаризації незавершених

капітальних вкладень на суму 549640 грн.;

ü

акт інвентаризації сировини і матеріалів

на суму 37619 грн.;

ü

акт інвентаризації палива на суму 49015

грн.;

ü

акт інвентаризації будівельних

матеріалів на суму 245361 грн.;

ü

акт інвентаризації запасних частин на

суму 244626 грн.;

ü

акт інвентаризації насіння і кормів на

суму 485524 грн.;

ü

акт інвентаризації добрив,

отрутохімікатів і ветмедикаментів на суму 56822 грн.;

ü

акт інвентаризації тварин на вирощуванні

і відгодівлі на суму 750318 грн.;

ü

акт інвентаризації витрат по

незавершеному виробництву на суму 1007257 грн.;

ü

акт інвентаризації готової продукції на

суму 5279 грн.;

ü

акт інвентаризації дебіторської

заборгованості на суму 661617 грн.;

ü

акт інвентаризації оборотних активів на

суму 3724195 грн.;

Результати

інвентаризації враховані в акті врегулювання розрахунку суми інвентаризаційних (майнових)

різниць, наведеному в Додатку А.

Всі

акти були затверджені протоколом №1 Зборів співвласників майнових паїв

реорганізованого КСП “Дружба” від 1 березня 2005 року.

Оцінка стану врегулювання майнових

відносин показала, що в господарстві необхідно скласти список осіб, які мають

право на отримання майнового паю у відповідності до вимог існуючої законодавчої

бази, провести розрахунок трудової участі, врегулювати інвентаризаційні різниці

між датою реорганізації та датою уточнення вартості активів та зобов’язань та

визначити реальний пайовий фонд, що підлягає персоніфікації.

РОЗДІЛ 3

ОСНОВНІ ЗАХОДИ З ВРЕГУЛЮВАННЯ МАЙНОВИХ

ПИТАНЬ В СТОВ “АГРОФІРМА “ДРУЖБА” В ПОРЕФОРМЕНИЙ ПЕРІОД

3.1 Розробка методики розрахунку

трудової участі

Відповідно

до чинного законодавства розмір індивідуального пайового фонду членів КСП

залежить від їх трудового внеску. Трудовий внесок визначається розміром оплати

праці напрацьованої Співвласником за календарний період обчислення трудових

внесків.

Проведення

розрахунків передбачає:

7.

Впровадження інформаційного забезпечення

процесу розрахунків трудових внесків;

8.

Визначення середньорічної оплати праці

працівників Підприємства за період з 1966 по 1990 роки;

9.

Визначення коефіцієнтів коригування

оплати праці;

10.Визначення

індивідуальних трудових внесків за встановлений календарний період їх

обрахування.

Для

забезпечення розрахунку трудових внесків збирається, на основі використання архівних

даних, інформація про розмір оплати праці всіх Співвласників за встановлений

календарний період..

Джерелом

інформації про оплату праці Співвласників є річні звіти, розрахунково-платіжні

відомості або “Книга обліку трудового стажу і заробітку колгоспників”, а також

дані трудових книжок та рішень правлінь та загальних зборів.

При

довгому періоді обрахунку трудового внеску оплата праці за весь період її

обрахування підлягає коригуванню – відповідно до змін економічних умов

господарювання. Для цього дані про оплату праці Співвласників розбиваються на

три періоди: 1950-1965 роки, 1966-1990 роки та період з 1991 по 2003 рік

включно.

Розрахунковою

основою визначення трудового внеску по всім трьом періодам є середньорічна

оплата праці за період з 1966 по 1990 роки, яка розраховується за формулою:

Ос=Фс/Пс, (3.1)

де

Ос – середньорічна оплата праці одного працюючого за період з 1966 по 1990

роки, руб./чол.;

Фс

– середньорічний фонд оплати праці працівників Підприємства за період з 1966 по

1990 рік, руб.;

Пс

– середньорічна кількість робітників Підприємства, що працювали в період з 1966

по 1990 рік, чол.

Таким

чином, щоб визначити середньорічну оплату праці працівників Підприємства за

період з 1966 по 1990 роки необхідно:

1.

Визначити середньорічний фонд оплати праці за період з 1966 по 1990 роки, який

розраховується за формулою

, (3.2)

, (3.2)

де

Фі – фактичний фонд оплати праці за відповідний рік згідно річного

звіту, грош. од.;

і –1966 рік, перший рік

та наступні роки в другому періоді обрахування середньорічного фонду оплати

праці працівників Підприємства;

п – кількість років в

періоді з 1966 по 1990 рік, останнього року в другому періоді обрахування

оплати праці працівників Підприємства.

2.

Визначити середньорічну кількість працівників Підприємства, що працювали в

період з 1966 по 1990 рік, яка розраховується за формулою:

, (3.3)

, (3.3)

де

Пі – середньорічна кількість працівників Підприємства, що працювали у

відповідному році згідно річного звіту.

Розмір

середньорічної оплати праці працівників Підприємства розрахований в таблиці

3.2.

Визначення

коефіцієнтів коригування оплати праці.

Економічна

ситуація в 1950 – 2003 роках була нестабільною, спостерігалася інфляція,

змінювалися грошові одиниці, тому всі дані з оплати праці, що використовуються

для розрахунку індивідуального трудового внеску, повинні бути скориговані. Щоб

привести заробітки Співвласників до єдиної бази створення, за базу для

розрахунку використовується середньорічна оплата праці Співвласника за

1966-1990 роки.

Коефіцієнти

коригування оплати праці за відповідний рік:

Кj = Ос / Оj, (3.4)

де

Кj – коефіцієнт коригування оплати праці за відповідний рік, грн./грош.од.;

Oj

– середньорічна оплата праці одного Співвласника за відповідний рік, яка

визначається на підставі даних річного звіту, грош. од;

j

– роки обрахування середньорічної оплати праці (з 1950 по 2003).

Таблиця

3.1