Курсовая работа: Производственно-экономическая характеристика сельского хозяйства

Курсовая работа: Производственно-экономическая характеристика сельского хозяйства

1. ОБЩАЯ ЧАСТЬ

1.1 ОБЩАЯ

ПРОИЗВОДСТВЕННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ХОЗЯЙСТВА

Местоположение.

Колхоз

«Красная звезда» был организован в 1931 году. В1955 году к нему присоединились

колхозы «Имени Куйбышева», «Юный Ленинец», «Первое мая». В1990 году из колхоза

выделился сельхозкооператив «Новый». Настоящие границы колхоза более не

изменялись.

Землепользование колхоза

«Красная звезда» расположено в южной части Пошехонского района Ярославской

области в10 километрах от районного центра – города Пошехонье. Ближайшая

железнодорожная станция находится в городе Данилове. Связь между хозяйством и

райцентром осуществляется по дороге Данилов - Пошехонье.

Общая земельная площадь

колхоза на 1.01.2003 составила 2674 га, из которых 1236 га сельскохозяйственных

угодий, в том числе 1014 га пашни, 43 га сенокосов, 179 га пастбищ.

Климат.

Климат

хозяйства характеризуется умеренно-холодной зимой и умеренно-теплым летом с

ясно выраженными сезонами весны и осени. Среднемесячная температура воздуха

самого теплого месяца – июля +17.5 градусов. Наиболее холодного – января –15

градусов. Среднегодовое количество осадков составляет 600 мм. Наибольшее их

количество приходится на летний период. Данные климатические условия вполне

благоприятны для возделывания районированных сортов сельскохозяйственных

культур.

Рельеф.

Общий рельеф

колхоза представляет собой слабоволнистую равнину. Из элементов рельефа

преобладают очень пологие склоны, выровненные участки, много западин.

Наибольшее число западин приходится на северную часть территории хозяйства.

Западины заболочены, закустарены, часто ограничивают величину пахотных

участков.

В целом

рельеф благоприятен для механизированной обработки земель, но наличие среди

пахотных массивов понижений местами создают неудобства при работе

сельскохозяйственных машин, задерживают сроки проведения сельскохозяйственных

работ.

Гидрографическая

сеть.

Естественная

гидрографическая сеть колхоза представлена рекой Кештомой, протекающей по

территории хозяйства с запада на восток. Из искусственных водных источников во

всех населенных пунктах имеются пруды, колодцы, артскважины, которые служат

главными источниками обеспечения водой производственных подразделений и

отраслей, а также бытовых нужд населения.

Почва.

Почвенный

покров колхоза в основном представлен дерново-сильноподзолистыми почвами со

средним механическим составом (легкий суглинок). Для повышения плодородия

пахотных, кормовых угодий необходимо внесение более высоких доз минеральных и

органических удобрений при правильном их сочетании, известкование кислых почв,

мелиорация.

1.2 ОРГАНИЗАЦИОННАЯ И УПРАВЛЕНЧЕСКАЯ

СТРУКТУРЫ, РАЗМЕРЫ И СПЕЦИАЛИЗАЦИЯ СПК «КРАСНАЯ ЗВЕЗДА»

Эффективность сельскохозяйственного

производства зависит от правильного построения организационной и управленческой

структур кооператива, определяющих порядок взаимодействия подразделений и

управленческих служб.

Структура – это расположение

элементов и подсистем внутри системы. Все системы в той или иной мере обладают

структурой.

Организационная структура

представляет собой совокупность подразделений хозяйства производственного,

вспомогательного, культурно-бытового и хозяйственного назначений,

осуществляющих свою деятельность на основе кооперации и разделения труда внутри

предприятия. К таким структурным единицам относятся отделения, производственные

участки, бригады, фермы, звенья, ремонтные мастерские, энергетическое

хозяйство, строительный цех, сушильно-зерноочистительное и складское хозяйство,

подсобные предприятия и промыслы, жилищно-коммунальное хозяйство, детские сады,

столовые и т. д.

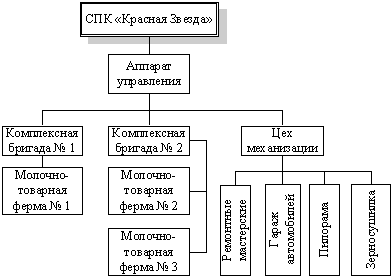

Рассмотрим организационную структуру

СПК «Красная Звезда» Пошехонского МО. К структурным единицам данного хозяйства

относятся две комплексные бригады и цех механизации (гараж автомобилей,

ремонтные мастерские, пилорама, зерносушилка). Следовательно, тип организационной

структуры – комбинированный. Организационная структура СПК «Красная Звезда»

представлена на схеме 1. Всего в сельскохозяйственном производстве занято 74

человека, из них 52 – в животноводстве. В состав комплексной бригады № 1 входят

25 работников животноводства: 8 доярок (6 основных и 2 подменные), 1 приёмщик

молока, 1 сторож, 2 пастуха-скотника, 12 скотников по уходу за КРС, 1 бригадир,

а так же механизаторы и работники растениеводства. За комплексной бригадой

закреплены: молочно-товарный комплекс на 200 голов и 5 телятников-откормочников

на 100 голов, 480 га пашни.

скотоводство молоко

сельское хозяйство

Схема 1. Организационная структура

СПК «Красная Звезда».

Комплексная бригада № 2 состоит из: 8

доярок (6 основных и 2 подменные), 6 скотников, 1 сторожа, 1 бригадира,

механизаторов. За комплексной бригадой № 2 закреплены: молочно-товарная ферма

д. Дулово, молочно-товарная ферма д. Щетниково, площадь пашни 534 га.

В состав комплексных бригад входят

трактористы-механизаторы (13 человек), которые совместно с работниками

растениеводства занимаются производством зерновых, кормовых и технических (лён)

культур. Кроме того, механизаторы выполняют транспортные работы и

механизированную раздачу кормов.

Цех механизации включает в себя

ремонтные мастерские (машинно-тракторный парк), гараж автомобилей, пилораму и

зерносушилку. Машинно-тракторный парк хозяйства представлен 22 тракторами

различных марок, 4 комбайнами (2 силосоуборочных и 2 зерноуборочных) и

различными сельскохозяйственными машинами и агрегатами. Обслуживают ремонтные

мастерские 5 человек (заведующий, сварщик, токарь, слесарь и сторож). За

гаражом автомобилей закреплены 2 грузовых автомашины (ГАЗ-53), 2 молоковоза, 2

легковых автомобиля (УАЗ и ГАЗ-3110). Обслуживают гараж 4 водителя. Работа на

пилораме осуществляется в зимний период, на зерносушилке – в период уборки урожая,

поэтому за данными подразделениями постоянно закреплены 3 человека, которые

заняты в зависимости от сезона либо на пилораме, либо на зерносушилке.

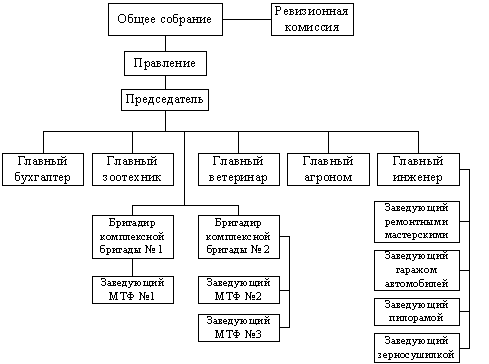

Организационная структура определяет

построение структуры управления.

Структура управления – это совокупность

служб и отдельных работников управления, определяющая порядок их

соподчиненности и взаимосвязи. Она фиксируется в схемах структуры управления,

штатном расписании, положениях о структурных подразделениях, должностных

инструкциях.

В структуре управления различают

звено и ступень управления. Звено управления – это самостоятельное

подразделение в структуре управления, которое выполняет одну или несколько

функций. В качестве звеньев управления в сельскохозяйственных предприятиях

выступают бригады, участки, отделения, службы (агрономическая, зоотехническая и

др.).

Ступень управления – это совокупность

однородных звеньев управления конкретного иерархического. В хозяйствах к низшей

ступени в основных отраслях производства относится бригада, к высшей –

хозяйство в целом и аппарат управления во главе с его руководителем.

На схеме 2 отображена структура

управления СПК «Красная Звезда». Высшим органом управления является общее

собрание членов кооператива. Годовое общее собрание созывается не позднее чем

через 3 месяца после окончания финансового года. Общее собрание решает на своих

заседаниях все вопросы, касающиеся деятельности предприятия. Исполнительными

органами кооператива являются правление и председатель. Они осуществляют

текущее руководство деятельностью и подотчётны общему собранию членов

кооператива.

Схема 2. Структура управления СПК

«Красная звезда».

Структура управления должна

соответствовать размерам хозяйства, чтобы обеспечивать чёткую прямую-обратную

связь с руководителями среднего звена, чёткое распределение полномочий между

специалистами.

Размер влияет на внедрение

современной техники, научной организации труда, повышение его

производительности. Крупные предприятия, как правило, располагают большим

объёмом ресурсов, в том числе и финансовых, следовательно, имеют больше

возможностей для внедрения в производство достижений научно-технического

прогресса. Кроме того, себестоимость продукции на таких предприятиях, как

правило, ниже за счёт действия эффекта масштаба.

В то же время мелкие и средние

хозяйства более гибко реагируют на изменение запросов рынка и более быстро

перестраивают своё производство, что даёт им определённые преимущества перед

крупными предприятиями. Однако, это более справедливо в отношении предприятий

промышленности, чем сельского хозяйства.

Рациональные размеры предприятия и

его производственных подразделений, установленные для данной зоны и

соответствующего производственного направления, способствуют росту экономической

эффективности производства. О размерах хозяйства лучше судить по объёму валовой

продукции в сопоставимых ценах, объёму товарной продукции. Эти показатели также

могут быть дополнены следующими: численность работников, занятых в

сельхозпроизводстве, площадь сельскохозяйственных угодий, поголовье скота и

стоимость основных производственных фондов сельскохозяйственного назначения.

Использование этих показателей позволяет точнее определить размеры предприятия,

сравнить их в динамике, оценить происходящие изменения.

Рассмотрим размеры производства в

анализируемом хозяйстве (таблица 1.2.1).

Проведённый нами анализ показал, что

большинство показателей размеров сельскохозяйственного производства СПК

«Красная Звезда» превышают среднерайонные: стоимость валовой продукции

хозяйства больше среднерайонной на 98,2%, стоимость товарной продукции – в 2,9

раза, среднегодовая стоимость основных производственных фондов

сельскохозяйственного назначения – на 28,6%, среднегодовая численность

работников – на 45,1%, среднегодовое поголовье КРС – в 2,7 раза, в т. ч. коров

– на 90,5%. Площадь сельскохозяйственных угодий СПК «Красная Звезда» меньше,

чем в среднем по району на 47,3%, наличие энергетических мощностей – на 10,2%.

Тем не менее, данные показатели позволяют нам сделать вывод, что хозяйство

имеет достаточно крупные для Пошехонского МО размеры производства.

Анализ показателей размеров

производства в динамике показывает, что большинство из них снижаются.

Среднегодовая стоимость основных производственных фондов снизилась на 10,7%,

что явилось следствием выбытия из строя некоторых средств производства (были

списаны несколько тракторов и сельскохозяйственных орудий, разрушилась

постройка для хранения сена), так как средств на покупку новой техники в

хозяйстве нет, выбывшие фонды невозможно было заменить новыми. На 2,6%

снизилась среднегодовая численность работников, на 0,5% – среднегодовое

поголовье КРС, на 27,3% уменьшилось количество тракторов, на 19,5% – наличие

энергетических мощностей. Но, несмотря на это, стоимость валовой продукции в

сопоставимых ценах 1994 года увеличилась в 2004 году по сравнению с 2000 годом

на 43,1%, стоимость товарной продукции в ценах реализации возросла в 2,3 раза,

что объясняется увеличением объёмов производства и ростом среднереализационных

цен.

Кроме размеров на эффективность

функционирования предприятия значительное влияние оказывает направление

специализации и её уровень. Специализация сельскохозяйственного производства

представляет собой результат общественного разделения труда. Она обеспечивает

научно обоснованное разделение производства продукции, её размещение по тем

зонам, где имеются для этого наилучшие условия и достигается наибольшая

экономия труда и денежных затрат на единицу продукции. Основным критерием для

определения специализации является структура товарной продукции – удельный вес

выручки от реализации каждого вида продукции, произведённой в хозяйстве, в

общей выручке. [ ]

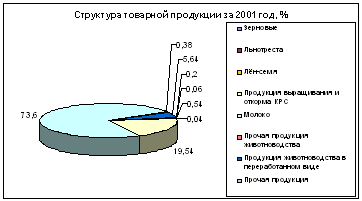

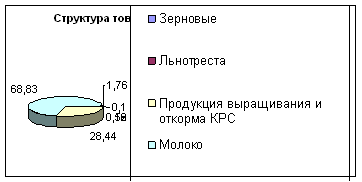

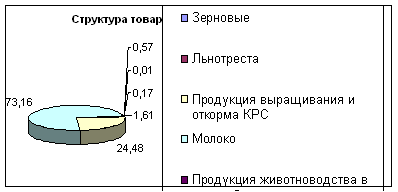

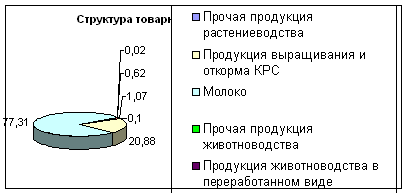

Размер и структура товарной продукции

СПК «Красная Звезда» представлены в таблице 1.2.2. Анализ данных таблицы свидетельствует

о том, что за последние 5 лет наибольший удельный вес в структуре товарной

продукции имеют молоко (в среднем за 5 лет около 73 %) и продукция выращивания

и откорма КРС (в среднем за 5 лет около 23 %). Удельный вес товарной продукции

растениеводства в общей выручке от реализации незначителен (в среднем за 5 лет

около 1 %). Следовательно, можно сделать вывод, что хозяйство имеет

молочно-мясное направление в производстве сельскохозяйственной продукции.

Главная отрасль – молочное скотоводство, дополнительная – мясное скотоводство;

второстепенной отраслью является производство продукции растениеводства.

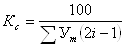

Обобщающим показателем, характеризующим уровень специализации и позволяющим

сравнить его с уровнем других лет и других предприятий является коэффициент

специализации.

Таблица 1.2.2 Размер и структура

товарной продукции СПК «Красная Звезда»

|

Отрасли

и виды продукции

|

Выручка

от реализации продукции, тыс. руб.

|

Структура

товарной продукции, %

|

|

2000г

|

2001г

|

2002г

|

2003г

|

2004г

|

2000г

|

2001г

|

2002г

|

2003г

|

2004г

|

| Зерновые |

16 |

4 |

11 |

12 |

– |

0,45 |

0,06 |

0,19 |

0,17 |

– |

| Льнотреста |

40 |

30 |

33 |

115 |

– |

1,12 |

0,54 |

0,56 |

1,61 |

– |

| Лён-семя |

– |

2 |

– |

– |

– |

– |

0,04 |

– |

– |

– |

| Прочая

продукция растениеводства |

– |

– |

– |

– |

8 |

– |

– |

– |

– |

0,10 |

|

Итого

по растениеводству

|

56 |

36 |

44 |

127 |

8 |

1,57 |

0,64 |

0,75 |

1,78 |

0,10 |

| Продукция

выращивания и откорма КРС |

786 |

1091 |

1660 |

1752 |

1717 |

22,10 |

19,54 |

28,44 |

24,48 |

20,88 |

| Молоко |

2554 |

4109 |

4017 |

5237 |

6359 |

71,80 |

73,60 |

68,83 |

73,16 |

77,31 |

| Прочая

продукция животноводства |

9 |

21 |

6 |

– |

2 |

0,26 |

0,38 |

0,10 |

– |

0,02 |

| Продукция

животноводства собственного производства, реализованная в переработанном виде |

147 |

315 |

103 |

41 |

51 |

4,18 |

5,64 |

1,76 |

0,57 |

0,62 |

|

Итого

по животноводству

|

3496 |

5536 |

5786 |

7030 |

8129 |

98,29 |

99,16 |

99,13 |

98,21 |

98,83 |

| Прочая

продукция |

5 |

11 |

7 |

1 |

88 |

0,14 |

0,20 |

0,12 |

0,01 |

1,07 |

|

ВСЕГО

ПО ХОЗЯЙСТВУ

|

3557 |

5583 |

5837 |

7158 |

8225 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 1.2.1Размеры

сельскохозяйственного производства СПК «Красная Звезда».

| Показатели |

Годы |

Отклонение,

%

2004 от 2000

|

| 2000 |

2001 |

2002 |

2003 |

2004 |

| Стоимость

валовой продукции в сопоставимых ценах 1994 года, тыс. руб. |

385 |

479 |

482 |

551 |

551 |

143,1 |

| Стоимость

товарной продукции в ценах реализации, тыс. руб. |

3557 |

5583 |

5837 |

7158 |

8225 |

2,3

раза |

| Площадь

сельскохозяйственных угодий, га |

1236 |

1236 |

1236 |

1236 |

1236 |

- |

| в т. ч.

пашни |

1014 |

1014 |

1014 |

1014 |

1014 |

- |

| Среднегодовая

стоимость основных производственных фондов сельскохозяйственного назначения,

тыс. руб. |

24773 |

24504 |

25055 |

24838 |

22124 |

89,3 |

| Среднегодовая

численность работников, чел. |

76 |

74 |

75 |

75 |

74 |

97,4 |

| Среднегодовое

поголовье КРС, гол. |

855 |

888 |

862 |

844 |

851 |

99,5 |

| в т.ч.

коров, гол. |

272 |

276 |

280 |

280 |

280 |

102,9 |

| Наличие

тракторов, физ. ед. |

22 |

22 |

22 |

16 |

16 |

72,7 |

| Наличие

энергетических мощностей, л.с. |

3491 |

3554 |

3654 |

2502 |

2809 |

80,5 |

Он рассчитывается по формуле :

, ,

Где:  – коэффициент специализации; – коэффициент специализации;

– удельный вес каждого вида

продукции в общей выручке от реализации, %; – удельный вес каждого вида

продукции в общей выручке от реализации, %;

– порядковый номер удельного веса

каждого вида продукции в ранжированном ряду. [ ] – порядковый номер удельного веса

каждого вида продукции в ранжированном ряду. [ ]

Рассчитаем значение коэффициента

специализации за анализируемые годы:

2000 год:

Кс=100/(71,80*(2*1-1)+22,10*(2*2-1)+4,18*(2*3-1)+1,12*(2*4-1)+0,45*(2*5-1)+0,26*(2*6-1)+0,14*(2*7-1))=100/175,57=0,57

2001 год:

Кс=100/(73,60*(2*1-1)+19,54*(2*2-1)+5,64*(2*3-1)+0,54*(2*4-1)+0,38*(2*5-1)+0,20*(2*6-1)+0,06*(2*7-1)+0,04*(2*8-1))=100/171,2=0,58

2002 год:

Кс=100/(68,83*(2*1-1)+28,44*(2*2-1)+1,76*(2*3-1)+0,56*(2*4-1)+0,19*(2*5-1)+0,12*(2*6-1)+0,10*(2*7-1))=100/171,2=0,58

2003 год:

Кс=100/(73,16*(2*1-1)+24,48*(2*2-1)+1,61*(2*3-1)+0,57*(2*4-1)+0,17*(2*5-1)+0,01*(2*6-1))=100/160,28=0,62

2004 год:

Кс=100/(77,31*(2*1-1)+20,88*(2*2-1)+1,07*(2*3-1)+0,62*(2*4-1)+0,10*(2*5-1)+0,02*(2*6-1))=100/150,76=0,66

Из расчётов видно, что в период с

2000 по 2002 год хозяйство имело высокий уровень специализации, а в 2003 году и

в 2004 году – углублённый. Следовательно, можно сделать вывод, что хозяйство

специализируется на производстве молока.

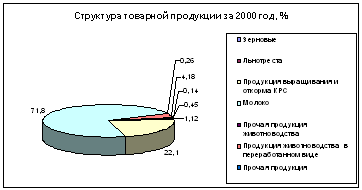

Для наглядности изобразим структуру

товарной продукции за анализируемые годы в виде круговой диаграммы (рисунок

1,2,3,4,5).

На диаграммах хорошо видно, что за

анализируемые годы молоко имеет наибольший удельный вес, следующей по

значимости идее продукция выращивания и откорма КРС, что ещё раз доказывает,

что хозяйство имеет молочно-мясную специализацию. Остальные виды продукции

имеют незначительный удельный вес.

1.3 УРОВЕНЬ ИНТЕСИВНОСТИ И

ЭФФЕКТИВНОСТЬ ИНТЕНСИФИКАЦИИ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРОИЗВОДСТВА СПК «КРАСНАЯ ЗВЕЗДА»

Одним из способов увеличения

производства сельскохозяйственной продукции является интенсивное ведение

сельского хозяйства в кооперативе, т. е. дополнительное вложение материальных

средств в единицу используемой площади и совершенствование организации и

технологии производства. Интенсификация – это процесс, совершаемый во времени,

поэтому важнейшие показатели, характеризующие интенсификацию, следует изучать в

динамике.

Проанализируем уровень интенсивности

сельскохозяйственного производства в СПК «Красная Звезда» за последние 5 лет

(таблица 1.3.1).

Из данных таблицы 1.3.1 видно, что в

2004 году по сравнению с 2000 годом стоимость основных производственных фондов,

приходящихся на 100 га сельскохозяйственных угодий и на 100 га пашни, снизилась

на 10,7%. Это произошло из-за ликвидации и выбытия средств производства

вследствие их физического износа. Уровень текущих производственных затрат в

расчёте на 100 га сельскохозяйственных угодий и на 100 га пашни возрос на 95%

за счёт роста цен на материалы, используемые в процессе производства (корма,

средства защиты животных и растений, удобрения, топливо, энергию и т.д.), а

также за счёт увеличения объёмов производства. Затраты труда снизились примерно

на 1%, что вызвано некоторым улучшением условий труда и технологии производства

сельскохозяйственной продукции. Затраты электроэнергии на 100 га сельскохозяйственных

угодий снизились на 10,2%, на 1 среднегодового работника – на 7,6%. Это

обусловлено более рациональным экономичным использованием электроэнергии. Таким

образом, можно сделать вывод, что уровень интенсивности сельскохозяйственного

производства в 2004 году по сравнению с 2000 годом несколько увеличился.

Таблица 1.3.1 Уровень интенсивности

сельскохозяйственного производства в СПК «Красная Звезда»

| Показатели |

Годы |

Отклонение |

| 2000 |

2001 |

2002 |

2003 |

2004 |

+/- |

% |

| 1.Приходится

на 100 га сельскохозяйственных угодий: |

|

|

|

|

|

|

|

| –основных

производственных фондов сельскохозяйственного назначения, тыс. руб. |

2004 |

1983 |

2027 |

2010 |

1790 |

-214 |

89,3 |

| –текущих

производственных затрат, тыс. руб. |

422 |

622 |

609 |

734 |

822 |

400 |

194,8 |

| –затрат

труда, тыс. чел.-ч. |

13,1 |

12,9 |

12,9 |

13,0 |

13,0 |

-0,1 |

99,2 |

| 2.Приходится

на 100 га пашни: |

|

|

|

|

|

|

|

| –основных

производственных фондов сельскохозяйственного назначения, тыс. руб. |

2443 |

2417 |

2471 |

2450 |

2182 |

-261 |

89,3 |

| –текущих

производственных затрат, тыс. руб. |

515 |

758 |

742 |

895 |

1002 |

487 |

194,6 |

| –затрат

труда, тыс. чел.-ч. |

16,0 |

15,8 |

15,7 |

15,9 |

15,9 |

-0,1 |

99,4 |

|

3.Приходится

основных производственных фондов сельскохозяйственного назначения на 1

среднегодового рабочего,

тыс.

руб.

|

326 |

331 |

334 |

325 |

299 |

-27 |

91,7 |

|

4.Затрачено

электроэнергии,

тыс.

кВт/ч:

|

|

|

|

|

|

|

|

| –на 100

га сельскохозяйственных угодий |

48,9 |

55,5 |

43,9 |

44,2 |

43,9 |

-5 |

89,8 |

| –на 1

среднегодового работника |

7,9 |

9,3 |

7,2 |

7,3 |

7,3 |

-0,6 |

92,4 |

Одна из важнейших задач анализа

интенсификации – оценка её экономической эффективности. Экономическая

эффективность интенсификации проявляется в увеличении выхода продукции с

единицы земельной площади, степени себестоимости продукции, росте

производительности труда, повышении рентабельности производства и увеличении

фондоотдачи. [ ]

Поэтому далее проанализируем

эффективность интенсификации сельскохозяйственного производства в СПК «Красная

Звезда» (таблица 1.3.2).

На основании данных, приведённых в

таблице 1.3.2., можно сказать о том, что экономическая эффективность

интенсификации сельскохозяйственного производства в СПК «Красная Звезда» в 2004

году по сравнению с 2000 годом значительно увеличилась. Об этом свидетельствуют

главные показатели – прибыль и уровень рентабельности. Объём прибыли в 2004

году по сравнению с 2000 годом увеличился в 3,3 раза. Прибыль в расчёте на 1000

руб. основных производственных фондов возросла в 3,7 раза, в расчёте на 100 га

сельскохозяйственных угодий – в 3,3 раза, на 1000 руб. производственных затрат

– на 71,9%, на 1 среднегодового работника – в 3,4 раза. Уровень рентабельности

продаж в 2004 году превысил показатель 2000 года на 4,4 пункта и составил

13,3%.

В условиях массовой

неплатёжеспособности предприятий и практического применения ко многим из них

процедуры банкротства первостепенное значение приобретает объективная и точная

оценка их финансового состояния.

При анализе финансового состояния

используют показатели ликвидности баланса, финансовой устойчивости,

рентабельности деятельности и деловой активности.

Показатели ликвидности позволяют

описать и проанализировать способность предприятия отвечать по своим текущим

обязательствам.

Таблица 1.3.2. Экономическая

эффективность интенсификации сельскохозяйственного производства в СПК «Красная

Звезда».

| Показатели |

Годы |

Отклонение |

| 2000 |

2001 |

2002 |

2003 |

2004 |

+/- |

% |

| Произведено

валовой продукции в сопоставимых ценах 1994 года в расчёте на: |

|

|

|

|

|

|

|

|

–1000

руб. основных производственных фондов

с.-х.

назначения, руб.

|

15,5 |

19,5 |

19,2 |

22,2 |

24,9 |

9,4 |

160,6 |

| –100 га

сельскохозяйственных угодий, тыс. руб. |

31,1 |

38,8 |

39,0 |

44,6 |

44,6 |

13,5 |

143,4 |

| –1000

руб. производственных затрат, руб. |

73,7 |

62,3 |

64,0 |

60,7 |

54,2 |

-19,5 |

73,5 |

| –на 1

чел.-ч. затрат живого труда, руб. |

2,4 |

3,0 |

3,0 |

3,4 |

3,4 |

1,0 |

141,7 |

| –на 1

среднегодового работника, тыс. руб. |

5,1 |

6,5 |

6,4 |

7,3 |

7,4 |

2,3 |

145,1 |

| Произведено

товарной продукции в ценах реализации в расчёте на: |

|

|

|

|

|

|

|

|

–1000

руб. основных производственных фондов

с.-х.

назначения, руб.

|

143,6 |

227,8 |

233,0 |

288,2 |

371,8 |

228,2 |

2,6 р. |

| –100 га

сельскохозяйственных угодий, тыс. руб. |

287,8 |

451,7 |

472,2 |

579,1 |

665,5 |

377,7 |

2,3 р. |

| –1000

руб. производственных затрат, руб. |

681,3 |

726,5 |

775,4 |

789,0 |

809,8 |

128,5 |

118,9 |

| –на 1

чел.-ч. затрат живого труда, руб. |

22,0 |

34,9 |

36,7 |

44,5 |

51,4 |

29,4 |

2,3 р. |

| –на 1

среднегодового работника, тыс. руб. |

46,8 |

75,4 |

77,8 |

95,4 |

111,1 |

64,3 |

2,4 р. |

| Получено

прибыли (убытка) всего, тыс. руб. |

290 |

1013 |

676 |

132 |

961 |

671 |

3,3 р. |

| в

расчёте на: |

|

|

|

|

|

|

|

|

–1000

руб. основных производственных фондов

с.-х.

назначения, руб.

|

11,7 |

41,3 |

27,0 |

5,3 |

43,4 |

31,7 |

3,7 р. |

| –100 га

сельскохозяйственных угодий, тыс. руб. |

23,5 |

82,0 |

54,7 |

10,7 |

78,4 |

54,9 |

3,3 р. |

| –1000

руб. производственных затрат, руб. |

55,5 |

131,8 |

89,8 |

14,6 |

95,4 |

39,9 |

171,9 |

| –на 1

среднегодового работника, тыс. руб. |

3,8 |

13,7 |

9,0 |

1,8 |

13,1 |

9,3 |

3,4 р. |

| Уровень

рентабельности (убыточности) продаж, % |

8,9 |

22,2 |

13,1 |

1,9 |

13,3 |

4,4 п. |

– |

Финансовая устойчивость – это

способность предприятия маневрировать средствами, финансовая независимость. С

помощью этих показателей оценивается состав источников финансирования и

динамика соотношения между ними.

Показатели рентабельности

предназначены для оценки общей эффективности вложения средств в данное

предприятие и измеряют его доходность с различных позиций.

В критерии деловой активности

включаются показатели, отражающие качественные и количественные стороны

развития деятельности предприятия, то есть данная группа показателей

характеризует, насколько эффективно предприятие использует свои средства.

Далее рассмотрим данные показатели

относительно СПК «Красная Звезда».

Коэффициент абсолютной ликвидности

означает, какую часть долга предприятие сможет заплатить сразу, нормативное

значение – >0,2. В нашем случае данный коэффициент в 2000, 2003 и 2004 годах

равнялся 0, максимальным было значение 0,13 в 2002 году. Таким образом, СПК

«Красная Звезда» не сможет сразу расплатиться по долгам. Коэффициент быстрой

ликвидности показывает, что в 2003-2004 годах предприятие смогло бы оплатить

быстро все свои краткосрочные обязательства. Коэффициент текущей ликвидности

показывает, что предприятие сможет погасить все свои краткосрочные

обязательства, мобилизовав все оборотные активы. Таким образом, можно сделать

вывод о нормальной платёжеспособности предприятия.

Практически все показатели финансовой

устойчивости соответствуют нормативным значениям, т. е. предприятие является

финансово устойчивым.

Рентабельность активов характеризует

уровень прибыли на рубль активов. В 2004 году данный показатель равнялся 0.

Рентабельность собственного капитала выражает степень прибыльности собственного

капитала, в 2004 году собственный капитал был убыточным. Рентабельность

издержек в 2004 году составила 13,17%, что означает, что на 100 рублей издержек

приходится 13,17 рублей прибыли. Показатели деловой активности свидетельствуют

об ускорении оборачиваемости активов, что весьма желательно для укрепления

финансового состояния.

Таблица 1.3.3.Анализ финансового

состояния СПК «Красная Звезда»

| Показатели |

Годы |

Нормативное

значе-ние |

| 2000 |

2001 |

2002 |

2003 |

2004 |

|

Ликвидность

баланса

|

|

|

|

|

|

|

| Коэффициент

абсолютной ликвидности |

0,00 |

0,06 |

0,13 |

0,00 |

0,00 |

>0,2 |

| Коэффициент

быстрой ликвидности |

0,30 |

0,55 |

0,50 |

2,65 |

1,87 |

>0,5 |

| Коэффициент

текущей ликвидности |

2,35 |

2,86 |

3,34 |

15,99 |

10,61 |

1,0-1,7 |

|

Финансовая

устойчивость

|

|

|

|

|

|

|

| Коэффициент

автономии |

0,87 |

0,82 |

0,89 |

0,89 |

0,89 |

>0,5 |

| Коэффициент

финансовой зависимости |

0,13 |

0,13 |

0,11 |

0,11 |

0,11 |

<0,5 |

| Коэффициент

соотношения заёмных и собственных источников |

0,15 |

0,15 |

0,13 |

0,13 |

0,12 |

– |

| Коэффициент

обеспеченности собственными оборотными средствами |

0,57 |

0,44 |

0,70 |

0,94 |

0,91 |

>0,1 |

| Коэффициент

соотношения кредиторской и дебиторской задолженности |

5,68 |

3,18 |

4,14 |

2,86 |

1,88 |

<1 |

| Коэффициент

покрытия задолженности |

6,46 |

6,46 |

7,85 |

7,71 |

8,51 |

>2 |

|

Рентабельность

деятельности

|

|

|

|

|

|

|

| Рентабельность

активов, % |

3 |

6 |

5 |

2 |

0 |

– |

| Рентабельность

собственного капитала, % |

1,93 |

7,11 |

4,84 |

2,46 |

-0,95 |

– |

| Рентабельность

издержек, % |

8,64 |

20,08 |

12,54 |

1,87 |

13,17 |

– |

|

Деловая

активность

|

|

|

|

|

|

|

| Коэффициент

оборачиваемости оборотного капитала |

0,97 |

1,25 |

1,15 |

1,31 |

1,14 |

– |

| Коэффициент

оборачиваемости совокупных активов |

0,18 |

0,29 |

0,29 |

0,33 |

0,39 |

– |

| Период

оборота дебиторской задолженности |

47,18 |

49,37 |

34,36 |

43,76 |

52,00 |

– |

|

Период

оборота

кредиторской

задолженности, дней

|

155,39 |

98,22 |

87,49 |

11,00 |

22,62 |

– |

| Период

оборота запасов, дней |

350,46 |

279,67 |

300,09 |

234,43 |

293,85 |

– |

Для диагностики банкротства хозяйства

мы использовали модели Альтмана, Таффлера, Г. В. Савицкой, коэффициент Бивера и

интегральный коэффициент финансовой устойчивости.

Модель Альтмана разработана Э.

Альтманом в 1983 году для предприятий США, акции которых не котируются на

бирже. Константа сравнения = 1,23. если значение коэффициента > 1,23, то

риск банкротства малый. Тогда как значение коэффициента < 1,23 – признак

высокой вероятности банкротства. Модель Таффлера разработана в 1977 году для

предприятий Канады. Если значение коэффициента > 0,3, то у предприятия

хорошие долгосрочные перспективы. Если значение коэффициента < 0,2, то вероятность

банкротства высока. 0,2<Z<0,3

–область неопределённости. Модель Г. В. Савицкой разработана в 2000 году в БГЭУ

на примере предприятий сельского хозяйства Республики Беларусь. Если Z > 8,то банкротство маловероятно;

при Z < 8 – высокая вероятность

банкротства. Коэффициент Бивера – первая известная модель диагностики

банкротства, разработана в 30-х гг. В Бивером для предприятий Англии.

Нормативные значения: КБ > 0,4 – банкротство маловероятно; 0,18<КБ<0,4

– «серая зона»; 0,12<КБ<0,18 – высокая вероятность банкротства; КБ <

0,12 – вероятность банкротства очень высока. Интегральный коэффициент

финансовой устойчивости разработан в 2001 году во ВШУБ БГЭУ. Нормативным

значением КФУ является 1. Чем ниже КФУ, тем ниже финансовая устойчивость

предприятия и выше вероятность его банкротства.

Приведём значения вышеперечисленных

коэффициентов для СПК «Красная Звезда» за анализируемые годы.

По моделям Альтмана и Бивера

хозяйство за все анализируемые годы имеет малый риск банкротства. По модели Г.

В. Савицкой в 2000 году СПК «Красная Звезда» имел высокую вероятность

банкротства, а в остальные годы – малый риск. Коэффициент Бивера и интегральный

коэффициент финансовой устойчивости свидетельствуют о том, что в 2004 году

хозяйство имело высокую вероятность банкротства и неустойчивое финансовое

состояние.

Таблица 1.3.4 Диагностика банкротства

СПК «Красная Звезда»

| Модели |

Значение

коэффициента |

| 2000 г. |

2001 г. |

2002 г. |

2003 г. |

2004 г. |

| Модель

Альтмана |

3,05 |

3,30 |

3,86 |

3,81 |

4,18 |

| Модель

Таффлера |

0,44 |

0,75 |

0,72 |

2,34 |

2,19 |

| Модель Г.В.

Савицкой |

7,38 |

10,22 |

10,09 |

9,00 |

10,24 |

| Коэффициент

Бивера |

0,14 |

0,48 |

0,40 |

0,21 |

-0,06 |

| Интегральный

коэффициент финансовой устойчивости |

1,12 |

1,17 |

1,14 |

1,04 |

0,98 |

2. ИНДИВИДУАЛЬНАЯ

ЧАСТЬ СОВРЕМЕННОЕ СОСТОЯНИЕ ОРГАНИЗАЦИИ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ МОЛОКА В СПК «КРАСНАЯ

ЗВЕЗДА»

2.1 ЗНАЧЕНИЕ ОТРАСЛИ

МОЛОЧНОГО СКОТОВОДСТВА В ЭКОНОМИКЕ ХОЗЯЙСТВА

В предыдущем разделе было

выявлено, что СПК «Красная Звезда» специализируется на производстве молока.

Молоко является практически единственным видом товарной продукции, производимой

в хозяйстве, от объемов производства и продажи которой всецело зависит

финансово-экономическое состояние нашего предприятия. Поэтому рассмотрим

значение производства молока в экономике хозяйства. Для этого сравним размеры

всего сельскохозяйственного производства с размерами производства молока

(таблица 2.1.1).

Как свидетельствуют

данные таблицы, в производстве молока занято около 40% основных работников

предприятия, сюда вкладывается около 56% производственных затрат. Здесь

производят в среднем за 5 лет 60% валовой продукции в сопоставимой оценке, от

реализации молока хозяйство получает более 70% денежной выручки. Прибыль от

реализации молока превышает прибыль в целом по хозяйству, то есть покрывает

убытки от других видов деятельности. Рентабельность продаж молока превышает

рентабельность продаж в целом по хозяйству в среднем за 5 лет на 14,8%, а за

2004 год – на 17,4%. Таким образом, производство молока играет важнейшую роль в

экономике СПК «Красная Звезда» и без него хозяйство не смогло бы не только

получать прибыль, а возможно, и существовать.

Таблица 2.1.1 Значение

производства молока в экономике СПК «Красная Звезда»

| Показатели |

В целом по хозяйству |

В т. ч. производство молока |

Удельный вес производства молока в

экономике хозяйства |

| В среднем за 5 лет |

2004 год |

В среднем за 5 лет |

2004 год |

В среднем за 5 лет |

2004 год |

| Стоимость валовой продукции в

сопоставимых ценах 1994 г., тыс. руб. |

490 |

551 |

292 |

318 |

59,6 |

57,7 |

| Основные производственные затраты,

тыс. руб. |

7933 |

10157 |

4124 |

5700 |

52,0 |

56,1 |

| Затраты труда, тыс. чел.-ч. |

161 |

161 |

65 |

66 |

40,4 |

41,0 |

|

Среднегодовое количество

работников, чел.

|

75 |

74 |

30 |

30 |

40,0 |

40,5 |

| Фонд оплаты труда, тыс. руб. |

1616 |

2035 |

1035 |

1290 |

64,0 |

63,4 |

|

Выручка от реализации

продукции, тыс. руб.

|

6072 |

8225 |

4455 |

6359 |

73,4 |

77,3 |

| Себестоимость реализованной

продукции, тыс. руб. |

5458 |

7264 |

3537 |

4869 |

64,8 |

67,0 |

| Прибыль (убыток) от реализации,

тыс. руб. |

614 |

961 |

918 |

1490 |

149,5 |

155,0 |

| Уровень рентабельности

(убыточности), % |

11,2 |

13,2 |

26,0 |

30,6 |

– |

– |

2.2 ОРГАНИЗАЦИЯ

ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ МОЛОКА В СПК «КРАСНАЯ ЗВЕЗДА».

В СПК «Красная Звезда»

имеются:

–молочно-товарная ферма

на 100 скотомест д. Дулово;

–молочно-товарная ферма

на 100 скотомест д. Щетниково;

–животноводческий

комплекс д. Тимино, который включает помещение для содержания основного молочного

стада на 200 скотомест и телятник-откормочник на 200 скотомест;

–телятники для молодняка

КРС от 2-х месяцев (3 по 100 скотомест).

Организация трудовых

процессов на производстве молока, как и в целом по отрасли, зависит от способа

содержания скота и биологических особенностей отдельных возрастных групп.

В СПК «Красная Звезда» на

основе климатических и ряда хозяйственных условий (обеспеченность кормами и

подстилкой, структура кормов и т. п.) на молочных фермах и комплексе применяют

привязной способ содержания животных. На наш взгляд, можно выделить ряд

преимуществ привязного содержания коров: исключается обезличка животных,

создаются возможности их индивидуального кормления в зависимости от

продуктивности, что обеспечивает более высокие результаты удоев и долголетнее

использование коров. Однако этот способ имеет и существенные недостатки:

высокая трудоёмкость, тяжёлые условия труда операторов машинного доения, а

также менее гигиеничные условия получения молока.

Так как хозяйство

обеспеченно пастбищами, применяется стойлово-пастбищная система ведения

отрасли.

К основным трудовым

процессам на фермах и комплексе хозяйства относят приготовление и раздачу

кормов, доение коров и удаление навоза. Основные процессы производства на

комплексе механизированы. На молочно-товарных фермах д. Дулово и д. Щетниково

корма раздают вручную. Приготовление кормосмесей осуществляется в кормоцехе,

который находится на территории комплекса. Раздача кормосмесей осуществляется

мобильным кормораздатчиком КТУ-10А в стационарные кормушки.

На фермах и комплексе

коров размещают в стойлах на привязи ОСК-25А. Ряды вдоль коровника разделяются

кормовыми и навозными проходами. Для удобства применения мобильных

кормораздатчиков стойловое оборудование размещено так, чтобы коровы

располагались с двух сторон кормового прохода головами друг к другу. Навозные

проходы располагаются у стен помещения. Стойловое оборудование включает

кормушку шириной 70 см, металлическую раму для фиксации привязи, собственно

привязь, стойло с деревянными полами, каналы навозного транспортёра.

На стойловую раму

подвешен вакуум-провод и установлены индивидуальные автопоилки (по одной на 2

коровы). В типовом варианте в коровниках применяют длинные стойла с длиной поля

190-200 см. Для удаления навоза используют скребковые и штанговые транспортёры

открытого типа, размещённые в неглубоком канале. Пол стойла очищают от навоза

вручную, что вынуждает иметь на фермах и комплексе круглосуточно дежурных

скотников и требует больших трудовых затрат. Наличие сзади стойл открытого навозного

канала, в котором перемещается транспортёром навоз, приводит к сильному

загрязнению хвостов животных. Обмахиваясь хвостами, они загрязняют себя и

ограждающие конструкции, вследствие чего резко возрастают затраты труда доярок

на уход за животными и их чистку. Недостаточный уровень санитарной культуры при

этом ведёт к промышленной механической и бактериальной загрязнённости молока.

На фермах коров доят в

переносные вёдра, на комплексе – в молокопровод. При использовании доильных

установок с переносными вёдрами операторы работают, как правило, с двумя

доильными аппаратами. При доении в молокопровод оператор работает сразу с тремя

аппаратами. В период новотельности (раздоя) коров доят 3 раза в сутки, при

значительном снижении продуктивности коров переводят на двукратную дойку.

После доения молоко

проходит следующие стадии: фильтровка, охлаждение, хранение, реализация. Для

очистки молока от механического загрязнения применяют цедилки и специальные

фильтры. Фильтрации подвергается всё молоко, даже произведённое при соблюдении

всех санитарно-гигиенических правил при доении. Охлаждение и хранение молока

осуществляется в танках-охладителях ТОМ-3, где находится в постоянной

циркуляции и охлаждается до заданной температуры хранения. Чем ниже температура

охлаждения молока, тем продолжительнее срок его хранения. В охлаждённом молоке

не только замедляется размножения микроорганизмов, но и лучше сохраняются

полезнее вещества. В зависимости от сроков хранения молоко охлаждают до

следующих температур:

хранение до 12 часов –

охлаждение до 4-6˚C;

хранение 12-18 часов –

охлаждение до 6-8˚C;

хранение 18-24 часа –

охлаждение до 8-10˚C.

Прошедшее первичную

обработку молоко, транспортируют на молокоперерабатывающий завод специально

оборудованным автотранспортом – автомобилем с молочными цистернами. Перед

отправкой на завод в молоке определяют содержание жира, а также его кислотность

и плотность. Эти показатели проставляют в сопроводительные документы. На

молокозаводе, кроме указанных показателей, определяют бактериальную загрязнённость

молока, а также проверяют его на содержание ингибиторов (остаточных веществ,

попавших в молоко плохо смытых моющих средств из доильных аппаратов).

Молоко утренней и

вечерней дойки охлаждённым хранится не более 12 часов и транспортируется вместе

с молоком обеденной дойки. Это организованно для валовой сдачи молока и

экономии транспортных издержек.

Рассмотрим основные

показатели развития отрасли молочного скотоводства в СПК «Красная звезда»

(таблица 2.2.1).

Таблица 2.2.1 Основные

показатели развития отрасли молочного скотоводства в СПК «Красная Звезда»

| Показатели |

Годы |

Отклонение |

| 2000 |

2001 |

2002 |

2003 |

2004 |

+/- |

% |

| Поголовье КРС, гол. |

809 |

837 |

815 |

815 |

851 |

42 |

105,2 |

| в т. ч. коров, гол. |

274 |

280 |

280 |

280 |

280 |

6 |

102,2 |

| Валовой надой молока, ц |

7614 |

9913 |

10297 |

10715 |

10715 |

3101 |

140,7 |

| Реализация молока, ц |

6853 |

9178 |

9613 |

10268 |

10202 |

3349 |

148,9 |

| Уровень товарности, % |

90,0 |

92,6 |

93,4 |

95,8 |

95,2 |

5,2 |

– |

| Среднегодовой надой на 1 корову, кг |

2799 |

3592 |

3678 |

3827 |

3827 |

1028 |

136,7 |

| Получено приплода на 100 коров, гол |

105 |

111 |

107 |

107 |

99 |

-6 |

94,3 |

| Плотность коров на 100 га с.-х.

угодий, гол. |

22,4 |

22,7 |

22,7 |

22,7 |

22,7 |

0,3 |

101,3 |

| Выход молока на 100 га с.-х.

угодий, ц. |

616,0 |

802,0 |

833,1 |

866,9 |

866,9 |

250,9 |

140,7 |

| Среднесуточный привес КРС, г |

293 |

333 |

348 |

667 |

296 |

3 |

101,0 |

На основании данных,

приведённых в таблице 2.2.1, можно сказать, что валовой надой молока в 2004

году по сравнению с 2000 годом увеличился на 40,7 (3101 ц), чему способствовал

рост среднегодового поголовья коров на 2,2% (6 гол.) и, в первую очередь,

среднегодового удоя на 1 корову на 36,7% (1028 кг). Выход приплода на 100 коров

составил в 2004 году 99 голов, что ниже уровня 2000 года на 5,7%.

Незначительное увеличение поголовья и рост быстрыми темпами валового надоя при

сохранении площади сельскохозяйственных угодий, находящейся в пользовании

хозяйства, на прежнем уровне привело к увеличению плотности коров на 100 га

с.-х. угодий на 1,3% и выхода молока в расчёте на 100 га с.-х. угодий на 40,7%.

Среднесуточный привес КРС в 2004 году увеличился по сравнению с 2000 годом на

1%

Продуктивность животных

во многом зависит от их породы. Доминирующая порода коров, используемая в

хозяйстве – ярославская. Ярославская порода – это порода молочного направления,

выведена путём народной селекции в Ярославской области при улучшенных условиях кормления

и содержания. Отличается хорошей приспособленностью к пастбищному содержанию

летом и стойловому зимой. Ярославская порода считается одной из лучших

отечественных пород по жирности молока (3,9 – 4,4%). Мясные качества у этой

породы недостаточные, убойный вес составляет 45 – 50%.

Изучим структуру стада в

динамике, установим произошедшие в ней изменения и дадим им экономическую

оценку (таблица 2.2.2).

Из данных таблицы видно,

что поголовье крупного рогатого скота за анализируемый период времени увеличилось

на 5,2%. Численность быков-производителей сократилась на 50%, нетелей – на

10,7%; количество животных на выращивании и откорме увеличилось на 7,9%,

поголовье коров – на 2,2%. Наибольший удельный вес в структуре поголовья в 2004

году занимают животные на выращивании и откорме (61,1%) и коровы (32,9%), что

говорит о том, что хозяйство имеет молочно-мясное направление развития

скотоводства.

Таблица 2.2.2 Динамика

размера и структуры стада крупного рогатого скота в СПК «Красная Звезда»

|

Группы

скота

|

2000 год |

2001 год |

2002 год |

2003 год |

2004 год |

Отклонение, % |

| гол. |

% к итогу |

гол. |

% к итогу |

гол. |

% к итогу |

гол. |

% к итогу |

гол. |

% к итогу |

| Крупный рогатый скот всего |

809 |

100,0 |

837 |

100,0 |

837 |

100,0 |

815 |

100,0 |

851 |

100,0 |

105,2 |

| в т. ч. коровы |

274 |

33,9 |

280 |

33,5 |

280 |

33,5 |

280 |

34,4 |

280 |

32,9 |

102,2 |

| быки-производители |

2 |

0,2 |

1 |

0,1 |

1 |

0,1 |

1 |

0,1 |

1 |

0,1 |

50,0 |

| нетели |

56 |

6,2 |

35 |

4,2 |

60 |

7,2 |

65 |

8,0 |

50 |

5,9 |

89,3 |

| животные на выращивании и откорме |

483 |

59,7 |

521 |

62,2 |

496 |

59,2 |

469 |

57,5 |

521 |

61,1 |

107,9 |

Исследования учёных

показали, что использование коров экономически целесообразно до тех пор, пока

возрастает и поддерживается на высоком уровне их продуктивность. При нормальных

условиях кормления и содержания в здоровом стаде с высоким уровнем

продуктивности обычно выбраковывают 10-12% коров в год.

Выбраковкой принято

считать реализацию скота на мясо. Показатель выбраковки исчисляется как

отношение количества реализованных на убой животных к среднегодовой их

численности. В СПК «Красная Звезда» в 2004 году процент выбраковки равен 6,1%.

Очень важным условием

формирования высокопродуктивного стада является своевременная выбраковка

больных и малопродуктивных животных. Основными причинами по выбраковке коров

являются низкая продуктивность, яловость, заболевания вымени и конечностей.

Проанализируем причины выбытия коров в СПК «Красная Звезда» (таблица 2.2.3).

Из таблицы 2.2.3 видно,

что главной причиной выбраковки коров в СПК «Красная Звезда» на протяжении всех

анализируемых лет является низкая продуктивность. По данной причине в 2004 году

было выбраковано 58,8% от всех выбывших коров. Большой процент выбраковки

составляют яловые коровы (в 2004 году 17,6%). По причине гинекологических

заболеваний и заболеваний конечностей в 2004 году выбыло по 5,9% и 11,8% от

всех выбракованных коров выбыло из-за заболеваний вымени. Для того чтобы

выбраковка из-за различных заболеваний была меньше, необходимо улучшить уход за

коровами, их лечение, проведение профилактических мероприятий.

Таблица 3.2.3 Причины

выбытия коров в СПК «Красная Звезда»

| Причины выбытия |

2000 год |

2001 год |

2002 год |

2003 год |

2004 год |

| гол. |

% к итогу |

гол. |

% к итогу |

гол. |

% к итогу |

гол. |

% к итогу |

гол. |

% к итогу |

| Выбыло всего |

39 |

100,0 |

28 |

100,0 |

17 |

100,0 |

23 |

100,0 |

17 |

100,0 |

| в т. ч. из-за: |

|

|

|

|

|

|

|

|

|

|

| низкой продуктивности |

20 |

51,3 |

10 |

35,7 |

8 |

47,1 |

10 |

43,5 |

10 |

58,8 |

| гинекологических заболеваний |

5 |

12,7 |

8 |

28,6 |

5 |

29,3 |

8 |

34,8 |

1 |

5,9 |

| заболеваний вымени |

6 |

15,4 |

3 |

10,7 |

2 |

11,8 |

2 |

8,7 |

2 |

11,8 |

| яловости |

4 |

10,3 |

4 |

14,3 |

1 |

5,9 |

2 |

8,7 |

3 |

17,6 |

| заболеваний конечностей |

4 |

10,3 |

3 |

10,7 |

1 |

5,9 |

1 |

4,3 |

1 |

5,9 |

Важным направлением в интенсификации

молочного животноводства является совершенствование селекционно-племенной

работы, улучшение воспроизводства и качественного состава стада.

Под воспроизводством

стада понимают систематическое возобновление стада путём получения приплода,

выращивания молодняка и замены более качественным молодняком выбывших животных.

В результате происходят как количественные изменения в стаде, так и

качественные (улучшается породный состав стада, повышается его продуктивность).

Анализ воспроизводства

стада в СПК «Красная Звезда» представлен в таблице 2.2.4.

Таблица 2.2.4 Анализ

воспроизводства стада в СПК «Красная Звезда»

| Показатели |

Годы |

Отклонение |

| 2000 |

2001 |

2002 |

2003 |

2004 |

+/-

|

% |

| Количество коров и нетелей всего,

гол. |

330 |

315 |

340 |

345 |

330 |

–

|

100,0 |

| в т. ч. коров, гол. |

274 |

280 |

280 |

280 |

280 |

6 |

102,2 |

| Приплод телят всего, гол. |

307 |

285 |

280 |

300 |

278 |

-29 |

90,6 |

| в т. ч. от коров, гол. |

241 |

257 |

233 |

253 |

261 |

20 |

108,3 |

| Падёж и другие потери телят, гол. |

30 |

25 |

12 |

19 |

13 |

-17 |

43,3 |

| Деловой выход телят, гол. |

277 |

260 |

268 |

281 |

265 |

-12 |

95,7 |

| Выход делового приплода в расчёте

на 100 коров и нетелей, гол. |

83,9 |

82,5 |

78,8 |

81,4 |

80,3 |

-3,6 |

95,7 |

| Количество яловых коров, гол. |

4 |

4 |

1 |

2 |

3 |

-1 |

75,0 |

| Процент яловых коров, % |

1,5 |

1,4 |

0,4 |

0,7 |

1,1 |

-0,4 |

– |

| Процент падежа приплода, % |

9,8 |

8,8 |

4,3 |

6,3 |

4,7 |

-5,1 |

– |

| Недополучено делового приплода

телят в результате яловости коров и потери телят, гол. |

34 |

29 |

13 |

21 |

16 |

-18 |

47,1 |

За период с 2000 года по

2004 год количество коров и нетелей не изменилось, в то же время количество

коров увеличилось на 2,2%. Количество полученного приплода за этот же период

всего уменьшилось на 9,4%, в то же время от коров увеличилось на 8,3%, исходя

из этого можно сделать вывод, что продуктивность коров увеличилась. Падёж и

другие потери телят сократились более чем на 50 % и составили в 2004 году 4,7%

от родившихся. Выход приплода на 100 коров и нетелей в 2004 году составил 80,3

головы, что на 4,3% ниже 2000 года. Количество яловых коров в 2004 году

уменьшилось на 25% (1 гол.) по сравнению с 2000 годом. Снизилось количество

недополученных деловых телят в результате падежа и яловости коров, в 2004 году

оно составило 16 голов, что ниже показателя 2000 года на 52,9% (18 голов).

Таким образом, можно сказать, что в хозяйстве значительно увеличилась

сохранность поголовья молодняка.

Важнейшей экономической

категорией, дающей возможность определить, во что обходится предприятию

производство той или иной продукции, является себестоимость – результат

количества и качества затрат труда. Соизмерение производственных затрат с

полученным результатом имеет важное значение для производства для изыскания

путей повышения эффективности производства, производительности труда и

увеличения объёма накоплений, т. е. создаёт условия для наиболее рационального

ведения всей производственно-хозяйственной деятельности предприятия. [ ]

Изучим себестоимость

молока, сложившуюся в СПК «Красная Звезда» (таблица 2.2.5).

Таблица 2.2.5 Уровень и

структура себестоимости 1 центнера молока в СПК «Красная Звезда»

| Виды затрат |

2000 год |

2001 год |

2002 год |

2003 год |

2004 год |

Отклонение, % |

| руб. |

% |

руб. |

% |

руб. |

% |

руб. |

% |

руб. |

% |

| Оплата труда с отчислениями на

социальные нужды |

71,3 |

25,4 |

90,3 |

28,8 |

108,5 |

32,2 |

124,1 |

27,9 |

115,0 |

25,2 |

161,3 |

| Корма |

90,9 |

32,4 |

147,0 |

46,8 |

112,6 |

33,4 |

118,0 |

26,5 |

181,1 |

39,7 |

2,0 р. |

| Содержание основных средств |

40,2 |

14,3 |

33,4 |

10,6 |

62,6 |

18,6 |

72,6 |

16,3 |

151,5 |

33,2 |

3,8 р. |

| Прочие затраты |

78,5 |

27,9 |

43,3 |

13,8 |

53,3 |

15,8 |

130,8 |

29,3 |

8,7 |

1,9 |

11,1 |

| Всего затрат |

280,9 |

100,0 |

314,0 |

100,0 |

337,0 |

100,0 |

445,5 |

100,0 |

456,2 |

100,0 |

162,4 |

Как мы видим из данных

таблицы 2.2.5, структура себестоимости 1 центнера молока в 2004 году по

сравнению с 2000 годом значительно не изменилась. За анализируемые годы

наибольший удельный вес в структуре себестоимости имели затраты на корма, в

2004 году большую долю имели также затраты на содержание основных средств,

которые в 2000 году были наименьшими по сравнению с остальными затратами.

Наименьшими же по сравнению с другими статьями в 2004 году были прочие затраты.

В 2004 году относительно 2000 года снизился удельный вес затрат на оплату труда

(на 0,2%) и прочих затрат (на 28%); увеличилась доля затрат на корма (на 7,3%)

и на содержание основных средств (на 18,9%). Себестоимость 1 центнера молока в

2004 году по сравнению с 2000 годом увеличилась на 62,4%, рост затрат произошёл

по всем статьям, кроме прочих расходов, которые уменьшились на 88,9%. Затраты

на оплату труда увеличились на 61,3%, на корма – в 2 раза, на содержание

основных средств – в 3,8 раза.

Для установления степени

влияния изменений по отдельным статьям затрат на общее изменение себестоимости

проведём индексный анализ, взяв для сравнения 2000 и 2004 годы (таблица 2.2.6).

Таблица 2.2.6 Влияние

отдельных видов затрат на общее изменение себестоимости 1 центнера молока

|

Статьи

затрат

|

Затраты на 1 ц. молока, руб. |

Изменение затрат, руб. |

Разность в разах к себестоимости

2000 г. |

Коэффициент изменения затрат |

| 2000 г. |

2004 г. |

|

А

|

1

|

2

|

3=2-1

|

4=3/стр.5 гр.1

|

5=2/1

|

| Оплата труда |

71,3 |

115,0 |

+43,7 |

0,16 |

1,6 |

| Корма |

90,9 |

181,1 |

+90,2 |

0,32 |

2,0 |

| Содержание основных средств |

40,2 |

151,5 |

+111,3 |

0,40 |

3,8 |

| Прочие затраты |

78,5 |

8,7 |

-69,8 |

-0,25 |

-9,0 |

| Всего затрат |

280,9 |

456,2 |

+175,3 |

0,62 |

1,6 |

Из данных таблицы видно,

что наибольший темп изменения отмечается по затратам на содержание основных

средств. Они увеличились 3,8 раза; в 2 раза увеличились затраты на корма, в 1,6

раза – на оплату труда, прочие затраты уменьшились в 9 раз. Из общего изменения

затрат на молоко за 5 лет в 0,62 раза две статьи – корма и содержание основных

средств обусловили увеличение себестоимости в 0,72 раза, снижение прочих затрат

позволило снизить себестоимость в 0,25 раза.

Реализационные цены и

каналы реализации молока оказывают существенное влияние на эффективность его

производства и реализации. Рассмотрим данные показатели применительно к СПК

«Красная Звезда» (таблица 2.2.7).

Таблица 2.2.7 Каналы

реализации молока в СПК «Красная Звезда»

| Показатели |

Годы |

Отклонение |

| 2000 |

2001 |

2002 |

2003 |

2004 |

+/-

|

%

|

| Даниловский сырмаслозавод: |

|

|

|

|

|

|

|

| –количество реализованного молока,

ц. |

6853 |

9178 |

9613 |

10268 |

10202 |

3349 |

148,9 |

| –цена за 1 ц. молока, руб. |

373 |

448 |

418 |

510 |

623 |

250 |

167,0 |

| –себестоимость 1 ц. молока, руб. |

281 |

314 |

337 |

446 |

477 |

196 |

169,8 |

| –выручка от реализации, тыс. руб. |

2554 |

4109 |

4017 |

5237 |

6359 |

3805 |

2,5 р. |

| –прибыль от реализации, тыс. руб. |

545 |

1117 |

777 |

662 |

1490 |

945 |

2,7 р. |

| –уровень рентабельности продаж, % |

27,1 |

37,3 |

24,0 |

14,5 |

30,6 |

+3,5 п |

- |

Из данных таблицы видно,

что на протяжении всех анализируемых лет и на сегодняшний день единственным

каналом реализации молока в СПК «Красная Звезда» является Даниловский

сырмаслозавод, который находится в г. Данилов в 60 км от хозяйства. Близлежащий

Пошехонский маслосырзавод в 1999 году обанкротился. Количество реализованного

молока постепенно растёт, в 2004 году объёмы его продажи превысили объёмы 2000

года на 48,9%. Кроме того, растёт и цена за 1 ц. молока, в 2004 году она

составила 623 руб./ц., что на 67% выше цены 2000 года. Таким образом,

увеличение количества реализованного молока и цены реализации привело к росту

объёмов выручки в 2,5 раза.

Кроме каналов реализации

на эффективность продаж молока большое влияние оказывает его качество, т. к.

молоко 2 сорта реализуется по цене, которая ниже цены реализации молока 1 сорта

на 10%, а молоко несортовое – на 20%. Кроме этого, за 1 кг. жира в молоке

доплачивается 90 руб. и за 1 кг. белка – 160 руб. Проанализируем качество

реализуемого СПК «Красная Звезда» молока (таблица 2.2.8).

Таблица 2.2.8

Качество молока,

реализуемого СПК «Красная Звезда»

| Показатели |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

2004 г. |

Отклонение |

| Ц. |

% |

Ц. |

% |

Ц. |

% |

Ц. |

% |

Ц. |

% |

+/- |

% |

| Реализовано молока всего |

6853 |

100,0 |

9178 |

100,0 |

9613 |

100,0 |

10268 |

100,0 |

10202 |

100,0 |

3349 |

148,9 |

| в т. ч. высшим сортом |

–

|

–

|

–

|

–

|

–

|

–

|

–

|

–

|

2153 |

21,1 |

–

|

–

|

| 1 сортом |

4790 |

69,9 |

5874 |

64,0 |

6499 |

67,6 |

7270 |

70,8 |

6070 |

59,5 |

1280 |

126,7 |

| 2 сортом |

1878 |

27,4 |

3267 |

35,6 |

3018 |

31,4 |

2742 |

26,7 |

1887 |

18,5 |

9 |

100,5 |

| несортовым |

185 |

2,7 |

37 |

0,4 |

96 |

1,0 |

286 |

2,8 |

92 |

0,9 |

-93 |

49,7 |

| Средняя сдаточная жирность, % |

3,96 |

–

|

3,90 |

–

|

3,95 |

–

|

4,13 |

–

|

4,09 |

–

|

0,13 |

–

|

| Содержание белка, % |

3,00 |

–

|

2,96 |

–

|

3,02 |

–

|

3,11 |

–

|

3,30 |

–

|

0,30 |

–

|

Данные таблицы

свидетельствуют о том, что качество реализуемого хозяйством молока в 2004 году

по сравнению с 2000 годом значительно улучшилось: снизилась доля молока,

сдаваемого 2 сортом (на 8,9%) и несортового (на 1,8%), 21,1% молока в 2004 году

реализовано высшим сортом, на 0,13% увеличилась средняя сдаточная жирность, на

0,30% – содержание белка. Всё это позволило хозяйству увеличить

среднереализационную цену и получить дополнительную прибыль.

Основным показателем,

характеризующим финансовый результат от производства и реализации продукции,

является прибыль. Рассмотрим, какую же прибыль хозяйство получало от

производства и реализации молока за анализируемые годы (таблица 2.2.9).

Таблица 2.2.9 Финансовые

результаты от производства и реализации молока в СПК «Красная Звезда»

| Показатели |

Годы |

Отклонение |

| 2000 |

2001 |

2002 |

2003 |

2004 |

+/-

|

% |

| Выручка от реализации молока, тыс.

руб. |

2554 |

4109 |

4017 |

5237 |

6359 |

3805 |

2,5 р. |

| Себестоимость реализованного

молока, тыс. руб. |

2009 |

2992 |

3240 |

4575 |

4869 |

2860 |

2,4 р. |

| Себестоимость произведённого

молока, тыс. руб. |

2139 |

3113 |

3470 |

4774 |

4888 |

2749 |

2,3 р. |

| Прибыль от реализации молока, тыс.

руб. |

545 |

1117 |

777 |

662 |

1490 |

945 |

2,7 р. |

| Уровень рентабельности продаж

молока, % |

27,1 |

37,3 |

24,0 |

14,5 |

30,6 |

+3,5п. |

–

|

| Уровень рентабельности производства

молока, % |

19,4 |

32,0 |

15,8 |

9,7 |

30,1 |

+10,7п. |

–

|

Из данных таблицы видно,

что в 2004 году по сравнению с 2000 годом объём выручки от реализации молока

увеличился в 2,5 раза, себестоимость произведённого и реализованного молока – в

2,3 и 2,4 раза, прибыль от реализации молока – в 2,7 раза. Уровень

рентабельности продаж молока вырос на 3,5 пункта, уровень рентабельности

производства молока – на 10,7 пункта. Следовательно, можно сделать вывод, что

эффективность производства и реализации молока в хозяйстве постепенно

увеличивается.

Проанализируем, какие

факторы оказывают наибольшее влияние на отклонение объёмов прибыли от

реализации молока, расчёт представлен в таблице 2.2.10.

Таблица 2.2.10 Влияние

факторов на отклонение объёмов прибыли реализации молока в 2004 году в

сравнении с 2003 годом

|

Вид

продукции

|

Количество реализованной продукции,

ц. |

Себестоимость 1 ц. молока, руб. |

Средняя цена реализации 1 ц., руб. |

Финансовый результат, тыс. руб. |

Отклонение финансового результата

2004 г. от 2003 г. тыс. руб., +/- |

| 2003 год |

2004 год |

+/- |

2003 год |

2004 год |

+/- |

2003 год |

2004 год |

+/- |

2003 год |

2004 год |

всего |

в т. ч. за счёт: |

| количества |

себестоимости |

цены |

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

| Молоко |

10268 |

10202 |

-66 |

445,5 |

477,3 |

31,8 |

510,0 |

623,3 |

113,3 |

662 |

1490 |

828 |

-4 |

-324 |

1155 |

Проведённый нами анализ

показывает, что за счёт снижения в 2004 году по сравнению с 2003 годом на 66 ц.

количества реализуемого молока произошло снижение прибыли на 4 тыс. руб.

Увеличение в 2004 году себестоимости 1 ц. молока на 113,3 руб. привело также к

снижению объёма прибыли на 324 тыс. руб. Рост же средней цены реализации

позволил хозяйству дополнительно получить 1155 тыс. руб. прибыли. Таким

образом, общее увеличение объёма прибыли в 2004 году по сравнению с 2003 годом

составило 828 тыс. руб.

|

|