Курсовая работа: Аккумулирование данных о производственных затратах для оценки себестоимости произведенной продукции и определения прибыли

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ

ФЕДЕРАЦИИ

Федеральное государственное

образовательное учреждение высшего профессионального образования

«Саратовский государственный

аграрный университет имени Н.И. Вавилова»

Кафедра бухгалтерского учета

Курсовой проект

тема: Аккумулирование данных о

производственных затратах для оценки себестоимости произведенной продукции и

определения прибыли на примере ОАО «Совхоз-Весна» Саратовского района

Саратовской области

Выполнила студентка

III

курса группы Б-303

Краснова Анна Александровна

Руководитель:

Земцова Н.А

Саратов 2005

Содержание

Введение

1. Теоретические основы производственных затрат

и себестоимости произведенной продукции

1.1 Сущность, элементы и классификация

производственных затрат

1.2 Сущность и значение себестоимости

произведенной продукции как объекта анализа

1.3 Степень изученности вопроса на современном

этапе

2.Современное состояние производственных затрат

и себестоимости продукции на примере ОАО «Совхоз-Весна»

2.1 Краткая финансово-экономическая

характеристика предприятия

2.2 Данные о производственных затратах и

себестоимости произведенной продукции ОАО «Совхоз-Весна»

2.3 Организация первичного, синтетического и

аналитического учета затрат на производство

3. Совершенствование учета производственных

затрат для оценки себестоимости продукции и определения прибыли

3.1 Применение компьютерной формы учета

производственных затрат

3.2. Оценка себестоимости произведенной

продукции и определение прибыли на основе данных о производственных затратах ОАО

«Совхоз-Весна»

Выводы и предложения

Список литературы

Введение

Процесс

производства продукции (работ, услуг) является одним из основных объектов

управленческого учета. Поскольку производственный процесс протекает непрерывно,

требует непрерывных затрат труда и средств производства (предметов труда и

средств труда), то непрерывное функционирование и возобновление процесса

производства связаны с постоянными производственными затратами. Поэтому каждое

предприятие или производственное звено должны знать, во что обходится

производство продукции (работ, услуг). Данный фактор особенно важен в условиях

рыночных отношений, так как уровень затрат на производство продукции влияет на

конкурентоспособность предприятия, его экономику.

Важнейшим

участком бухгалтерского управленческого учета на предприятиях является учет

затрат на производство продукции и оценка ее себестоимости. Предприятие должно

обеспечивать рациональный учет и контроль над уровнем затрат с тем, чтобы

управлять себестоимостью произведенной продукции и достигать предусмотренный

объем прибыли.

Жизнь

показывает, что в повседневной деятельности организаций такой важный аспект их

функционирования, как формирование и результативное определение

производственных затрат и оценка на их основе себестоимости произведенной

продукции в настоящее время, вовсе не становится ненужным, а приобретает все

возрастающую значимость и необходимость. Поэтому данная тема исследования

чрезвычайно актуальна.

Цель

данной курсовой работы - определить место производственных затрат в управлении

предприятием, изучить взаимосвязь производственных затрат, себестоимости

произведенной продукции и прибыли.

Поставленная

цель определила необходимость решения следующих задач:

• раскрытие

сущности производственных затрат и их классификации;

• определение

сущности и значения себестоимости произведенной продукции;

• рассмотрение

вопроса о степени изученности себестоимости продукции на основе данных о

производственных затратах на современном этапе;

• анализ финансово-экономического

состояния исследуемого сельскохозяйственного предприятия;

• формирование

данных о производственных затратах для оценки себестоимости продукции и определения

прибыли исследуемого хозяйства;

• определение

перспектив совершенствования учета производственных затрат для анализа себестоимости

произведенной продукции и определения прибыли.

Формирование информации о производственных

затратах, обеспечивающих оценку себестоимости произведенной продукции и

определение прибыли, рассмотрим на примере ООО «Ягоднополянское», при этом

исследования будем проводить на основании данных годовых отчетов за последние 3

года. В курсовой работе будут применяться следующие методы исследования:

диалектический, монографический, балансовый методы, а также метод

экономического анализа.

1. Теоретические основы производственных затрат и

себестоимости произведенной продукции

1.1 Сущность, элементы и классификация производственных

затрат

Важной

задачей современного финансового управления является управление затратами, т.

е. своевременное принятие мер по оптимизации соотношения «затраты - результат».

Затраты вместе с ценами являются одним из существенных факторов прибыльности

хозяйства.

Основной

объем затрат предприятия - это затраты на производство продукции. Затраты в

сфере производства представляют собой затраты ни производственной стадии

кругооборота, которые включают затраты труда и средств производства,

направленные непосредственно на производство продукции.

В

соответствии с п. 4 Методических рекомендаций по бухгалтерскому учету затрат на

производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных

организациях, утвержденных приказом Минсельхоза РФ от 6.06.2003 г. № 792,

производственные затраты - это производственное потребление ресурсов,

совокупность которых составляет производственную себестоимость продукции

(работ, услуг).

Производственные

затраты для целей управленческого учета четко выделяют три главных элемента:

прямые затраты на материалы (основное сырье, материалы и комплектующие

изделия), прямые затраты на труд (фонд оплаты труда основных производственных

рабочих и персонала, связанного с производством) и производственные накладные

расходы (косвенные затраты на материалы, косвенные затраты на труд,

общепроизводственные расходы).

Информация

о затратах на производство в разрезе отдельных элементов затрат позволяет

достаточно полно давать оценку себестоимости продукции, устанавливать влияние

отдельных факторов на нее, выявлять резервы ее снижения и определять финансовый

результат в хозяйстве.

Для

правильной организации учета производственных затрат и оценки себестоимости

продукции необходимо применять экономически обоснованную классификацию затрат

по определенным признакам.

По видам

производственные затраты группируют по экономическим элементам и

калькуляционным статьям. Элементы затрат представляют собой однородные по

экономическому содержанию затраты, а статьи -затраты, включающие один или

несколько элементов.

Формирование

производственных затрат, включаемых в себестоимость продукции, осуществляется в

сельскохозяйственных организациях по следующим элементам, предусмотренным п. 8

ПБУ 10/99 «Расходы организации» и п. 19 Методических рекомендаций по

бухгалтерскому учету затрат на производство и калькулированию себестоимости

продукции (работ, услуг) в сельскохозяйственных организациях:

• материальные

затраты;

• затраты

на оплату труда;

• отчисления

на социальные нужды;

• амортизация;

• прочие

затраты.

Материальные

затраты представляют собой стоимости потребленных материальных ресурсов в

процессе производства продукции (затраты на предметы труда, на оплату труда и

услуг производственного характера: корма, семена, удобрения, подстилка,

нефтепродукты, электроэнергия, запчасти, средства защиты растений и животных,

медикаменты и препараты).

Элемент

«Затраты на оплату труда» состоит из затрат на оплату труда производственного

персонала организации, включая премии рабочим и служащим за производственные

результаты, стимулирующие и компенсирующие выплаты, а также затраты на оплату

труда не состоящих в штате организации работников, занятых в основной

деятельности.

В элементе

«Отчисления на социальные нужды» отражаются обязательные отчисления по

установленным законодательством нормам органам государственного социального

страхования, Пенсионного фонда, фонда занятости, и медицинского страхования от

затрат на оплату труда работников, включаемых в себестоимость продукции (работ,

услуг).

По

элементу «Амортизация основных фондов» отражают сумму амортизационных

отчислений на полное восстановление основных производственных фондов,

исчисленную исходя из их балансовой себестоимости и утвержденных в установленном

порядке норм.

К элементу

«Прочие затраты» относят налоги, сборы, платежи за выбросы (сбросы)

загрязняющих веществ, затраты на оплату процентов по полученным кредитам и

другим заемным средствам, затраты на командировки, подготовку и переподготовку

кадров, оплату услуг связи и др.

Группировка

затрат по экономическим элементам показывает, что именно израсходовано на

производство продукции, каково соотношение отдельных элементов в общей сумме

затрат; позволяет организовать контроль над расходами и выявлять качественные

показатели хозяйственной деятельности предприятия.

Для

исчисления себестоимости отдельных видов продукции сельскохозяйственные

предприятия используют группировку затрат по статьям калькуляции. Номенклатуру

статей каждое предприятие может устанавливать для себя самостоятельно с учетом

своих специфических потребностей. В наиболее общем виде номенклатура статей

калькуляции выглядит следующим образом:

1. «Сырье

и основные материалы»;

2. «Возвратные

отходы» (вычитаются из первой статьи);

3. «Полуфабрикаты

собственного производства»;

4. «Вспомогательные

материалы»;

5. «Топливо

и энергия на технологические цели»;

6. «Расходы

на оплату труда производственных рабочих»;

7. «Отчисления

на социальные нужды»;

8. «Расходы

на подготовку и освоение производства»;

9. «Расходы

по эксплуатации производственных машин II оборудования»;

10.«Цеховые

расходы»;

11

.«Общехозяйственные расходы»;

12.«Потери

от брака»;

13.«Прочие

производственные расходы»;

14.

«Коммерческие расходы».

Итог

первых тринадцати статей образует производственную себестоимость, а итог всех

четырнадцати статей - полную себестоимость продукции.

По составу

производственные затраты подразделяются на одноэлементные (состоят из одного

элемента - материалы, заработная плата, амортизация, семена корма и др.) и

комплексные (состоят из нескольких элементов - общепроизводственные и

общехозяйственные расходы).

По

экономической роли в процессе производства продукции затраты делятся на

основные и накладные. Основные затраты непосредственно связаны с процессом производства

продукции: амортизация и текущий ремонт сельскохозяйственных машин, зданий и

сооружений; оплата труда производственных рабочих; семена, корма, горючее,

удобрения и др. Накладные расходы связаны с организацией, обслуживанием

производства л управлением им. Они состоят из общепроизводственных (оплата

труда специалистов, бригадиров, сторожей, обслуживающих данную отрасль;

содержание бригадных дворов, полевых станов, кормокухни др.) и

общехозяйственных (командировочные, канцелярские, почтовые и другие расходы по

управлению; амортизация, ремонт и содержание усадьбы, складов, др.) расходов.

По способу

включения в себестоимость производственные затраты подразделяются на прямые и

косвенные. Прямые затраты осуществляются на производстве конкретного вида продукции;

их прямо относят на ее себестоимость (расходы семян, кормов, топлива, смазочных

материалов, заработная плата рабочих). К косвенным затратам относятся затраты,

связанные с производством нескольких видов продукции (услуги вспомогательных

производств, общепроизводственные и общехозяйственные расходы), распределяемые

пропорционально какой-либо условной базе. Деление затрат на прямые и косвенные

зависит от организационной структуры производства, его специализации, методов

учета.

По

отношению к объему производства затраты подразделяются на постоянные и

переменные. Постоянные затраты не зависят от объема производства

(общепроизводственные и общехозяйственные расходы), а переменные - зависят от

объема производства и изменяются прямо пропорционально изменению объема

производства (затраты сырья и материалов, на оплату труда производственных

рабочих и др.). Кроме того, существуют смешанные затраты, т. е. часть этих

затрат изменяется при изменении объема производства, а другая часть не зависит

от объема производства и остается фиксированной в течение отчетного периода.

Например, месячная плата за телефон.

По видам

деятельности (производств) затраты делят на затраты в основном производстве,

затраты по организации и руководству производством, затраты во вспомогательных

производствах и в обслуживающих производствах и хозяйствах.

По месту

возникновения затраты группируются по производствам, цехам, участкам, отделам и

другим структурным подразделениям предприятия.

В

зависимости от функций деятельности предприятия затраты подразделяются на

снабженческо-заготовительные, технологические, коммерческо-сбытовые и

организационно-управленческие.

В

управленческом учете целью любой классификации производственных затрат является

оказание помощи руководителю в принятии правильных, рационально обоснованных

решений. Поэтому классификация затрат является одним из основных условий

получения достоверной информации о себестоимости произведенной продукции и

позволяет анализировать данную себестоимость.

1.2 Сущность и значение себестоимости произведенной

продукции как объекта анализа

В системе

показателей, характеризующих эффективность производства и реализации, одно из

ведущих мест принадлежит себестоимости продукции.

Себестоимость

произведенной продукции — это выраженные в денежной форме затраты на ее

производство. В себестоимости продукции отражаются все стороны производственной

и финансово-хозяйственной деятельности предприятия: степень использования

материальных, трудовых и финансовых ресурсов, качество работы отдельных

работников и руководства в целом.

Себестоимость

продукции необходима для определения рентабельности отдельных видов продукции и

производства в целом, определения цен на продукцию. Она является одним из

основных факторов формирования прибыли. Если она повысилась, то при остальных

равных условиях размер прибыли за этот период обязательно уменьшиться за счет

этого фактора на такую же величину. Между размерами величины прибыли и

себестоимости существует обратная функциональная зависимость. Чем меньше

себестоимость, тем больше прибыль, и наоборот. Себестоимость является одной из

основных частей хозяйственной деятельности и соответственно одним из важнейших

элементов этого объекта управления.

Согласно

Положению о составе затрат по производству и реализации продукции (работ,

услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке

формирования финансовых результатов, учитываемых при налогообложении прибыли,

от 5.08.92 г. №552, себестоимость продукции (работ, услуг) представляет собой

стоимостную оценку используемых в процессе производства продукции (работ,

услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных

фондов, трудовых ресурсов, а также других затрат на ее производство и

реализацию.

Производственная

себестоимость - это цеховая себестоимость (прямые технологические затраты и

общепроизводственные расходы), увеличенная на сумму общехозяйственных расходов.

Она включает все затраты, связанные с получением и транспортировкой продукции к

месту ее хранения. Себестоимость произведенной продукции характеризуется

величиной затрат в денежном выражении на производство конкретных видов

продукции и на ее калькуляционную единицу. Данная себестоимость определяется

как отношение общих производственных затрат к общему количеству произведенных

единиц.

Значение

себестоимости продукции в условиях рыночной экономики возрастает. Она

продолжает оставаться основным результативным показателем экономической

эффективности производства, а также является основой определения прибыли,

рентабельности, исчисления налогов. Себестоимость служит для экономического

обоснования целесообразности инвестиций в реконструкцию, техническое

перевооружение и расширение действующего предприятия; осуществления

агрозоотехнических, технологических, экономических мероприятий по развитию и совершенствованию

производства; для принятия различных управленческих решений. Ее уровень

оказывает непосредственное влияние на конкурентоспособность предложенных

товаров на рынке. В себестоимости получают отражение качественная сторона

хозяйственной деятельности предприятий: состояние технологии и организации

производства, производительность труда, внедрение достижений науки, соблюдение

режима экономии, уровень управления хозяйством. Показатель себестоимости

необходим для обоснования рационального размещения и специализации

сельскохозяйственного производства, установления уровня цен на продукцию. Таким

образом, анализ себестоимости произведенной продукции имеет большую

практическую значимость в хозяйственной деятельности предприятия. Поэтому

возникает необходимость совершенствовать производственный учет.

1.3 Степень изученности вопроса на современном этапе

Неотъемлемой

составной частью управленческого учета является производственный учет, под

которым обычно понимают учет затрат на производство, калькулирование и анализ

себестоимости продукции.

Производственный

учет представляет собой форму выражения производственного процесса, поэтому на

современном этапе он должен постоянно совершенствоваться адекватно уровню

развития рыночной экономики. Особенность современной системы учета

производственных затрат заключается в том, что она не ограничивает выбор

способов и приемов бухгалтерского учета, предусматривает самостоятельное их

комбинирование субъектами хозяйствования.

В странах

с развитой экономикой учет затрат на производство и оценка себестоимости

продукции выделены в управленческий учет. В отечественной практике учет

производства и анализ себестоимости продукции пока остается составной частью

системы бухгалтерского учета, деление ее на подсистемы финансового и управленческого

учета находится в начальной стадии. Основные принципы управленческого учета

требуют дальнейшего совершенствования.

Затраты на

производство как объект познания хорошо изучены в теории отечественного учета и

анализа. Однако в теории отечественного учета ученые и экономисты-практики до

сих пор не пришли к единому мнению о том, по каким признакам следует

классифицировать производственные затраты и какое значение имеет тот или иной

признак классификации для решения учетно-аналитических и управленческих задач. Так,

Н.М. Студенкова, А.П. Ширшов затраты на производство подразделяют на 3 группы;

М.З. Пизенгольц, И.А. Басманов - на 4; Н.Г. Белов, П.С. Безруких - на 8; С.А.

Николаева - на 12 групп.

В западных

странах с развитой рыночной экономикой все производственные затраты

подразделяют на три элемента: 1) прямые затраты на материалы; 2) прямые затраты

на рабочую силу; 3) косвенные расходы. В зарубежных странах каждая организация

в своей системе производственного учета самостоятельно разрабатывает и

использует для управления затратами свою номенклатуру затрат. В отечественной

же практике учета действует единая классификация затрат для всех отраслей

экономики, что до сих пор считалось существенным преимуществом отечественного

учета перед западным.

В

настоящее время производственный учет имеет цель обеспечить администрацию

организации информацией, необходимой для контроля за производственной

деятельностью и принятия решений по результатам этой деятельности. К такой

информации в первую очередь можно отнести данные о производственных затратах,

себестоимость продукции и ее отдельных видов.

В

отечественной практике в настоящее время принята единая система бухгалтерского

учета, включая учет производственных затрат и определение себестоимости

продукции, товаров, услуг. Одним из важных условий получения достоверных данных

о себестоимости продукции и финансовых результатах деятельности предприятия

является четкое определение состава производственных затрат, т. е. содержание

себестоимости.

Проблема

экономического содержания категории себестоимости продукции (работ, услуг) в

сельскохозяйственных предприятиях нуждается в обосновании, так как нормативная

база регулирования бухгалтерского учета предусматривает единый подход ко всем

организациям без учета отраслевого характера их деятельности. По данной

проблеме также отсутствует единое мнение среди ученых и практиков-экономистов,

поэтому она актуальна и в настоящее время.

Дискуссионной

проблемой в литературных источниках является вопрос оценки производственных

затрат (по себестоимости, по розничным ценам либо по условным (учетным) ценам).

В

соответствии с требованиями управления производством, зарубежного опыта и

международных стандартов необходимо создание новых нетрадиционных систем

получения информации о затратах, применение новых подходов к анализу

себестоимости продукции и принятие на их основе оптимальных управленческих

решений.

2. Современное состояние производственных затрат и

себестоимости продукции на примере ОАО «Совхоз-Весна»

2.1. Краткая финансово-экономическая характеристика

предприятия

Формирование

данных о производственных затратах для оценки себестоимости произведенной

продукции и определения прибыли рассмотрим на примере пригородного тепличного

комбината ОАО «Совхоз-Весна» Саратовского района Саратовской области - одного

из лидеров сельскохозяйственной отрасли России. В начале 1980-х годов на

северной окраине города Саратова было развернуто широкомасштабное строительство

этого предприятия. Условия работы в первые годы были очень тяжелые (проблема

подготовки кадров, использование в основном ручного труда, отсутствие

водопровода). И все же, несмотря на все сложности обстановки, ч 1 марта 1982

года был получен первый урожай огурцов. Эта дата и является днем основания

совхоза «Весна».

Сегодня

ОАО «Совхоз-Весна» - крупнейший в Саратовской области производитель овощных

культур в закрытом грунте. Это специализированное овощеводческое хозяйство. Для

нужд производства данное хозяйство также занято разведением пчел. В период

цветения огурцов для обеспечения их опыления пчеловоды расставляют в каждой

теплице по 10-15 пчелиных ульев.

В

производстве хозяйства используются самые современные технологии возделывания

овощей, компьютеризированная установка; внедрена система «климат-контроль»;

широко применяются биологические методы защиты растений.

В 2001 г.

в тепличном комбинате внедрили систему капельного полива томатов по технологии

израильской фирмы «Нетафим», в результате улучшилось качество плодов и

увеличилась урожайность. Построен и действует Биокомплекс для наработки

биологических средств борьбы с вредителями и болезнями, что позволяет

производить экологически чистые овощи.

В 2003

году внедрена целевая программа экономии и рационального использования

энергоресурсов. В хозяйстве построили свою газозаправочную станцию, переоборудовали

все легковые и грузовые автомашины (кроме дизельных) на газ и получили экономию

по расходу ГСМ почти в два раза. Поставили специальную установку по очистке

волжской воды. В перспективных планах тепличного комбината -строительство

котельной.

«Совхоз-Весна»

включает пятнадцать подразделений (агрономическая, инженерно-техническая,

бухгалтерско-экономическая службы и др.), причем производством овощей

занимаются четыре отделения. В экономическом отделе работают 2 человека, в

бухгалтерии задействовано 13 человек.

Решительно

и оперативно реагируя на изменения экономической обстановки, «Совхоз-Весна»

остается сегодня одним из немногих тепличных предприятий страны, работающих с

прибылью. Из года в год предприятие наращивает объемы производства.

Ассортимент

производимой продукции разнообразен и составляет около 10 наименований: огурцы,

томаты, перец, баклажаны, редис, салат, петрушка, сельдерей, зеленый лук, грибы

вешенка. Но основную долю (более 90%) занимают огурцы и помидоры. Комбинат

наладил промышленное производство грибов вешенка. Общий сбор этого ценного

продукта составляет 40-60т в год.

После

обеспечения овощами Г. Саратова и области, остальная продукция вывозится в

города: Москва, Екатеринбург, Тольятти, Самара, Волгоград, Тюмень. При переходе

к рыночной экономике для нормального функционирования предприятия была создана

собственная торговая сеть (пятнадцать овощных киосков), что позволило

значительно ускорить оборачиваемость денежных средств и быстро реагировать на

требования потребителей продукции.

ОАО «Совхоз-Весна»

входит в ассоциацию «Теплицы России», в которой состоит 130 тепличных хозяйств.

Хозяйственная

деятельность предприятия осуществляется на землях (табл.1).

Таблица 1.

Динамика

земельного фонда за 2002-2004 гг.

| Показатели |

2002 год |

2003 год |

2004 год |

Отклонения |

| 2004 г. от 2002 г. |

2004 г. в % к 2002 I |

| Всего сельскохозяйственных угодий |

50 |

50 |

56 |

6 |

112,0 |

| из них: пашня |

41 |

41 |

47 |

6 |

114,6 |

| пастбища |

9 |

9 |

9 |

- |

- |

| Пруды и водоемы |

1 |

1 |

1 |

- |

- |

| Дороги (км) |

19 |

19 |

19 |

- |

- |

| Прочие земли |

10 |

10 |

10 |

- |

- |

| Общая земельная площадь |

80 |

80 |

86 |

6 |

107,5 |

Расчетные

данные таблицы 1 дают возможность сделать выводы, что общая земельная площадь

за исследуемый период увеличились с 80 до 86 га в связи с вовлечением в оборот

хозяйства в 2004 году 6 га пашни. При этом площадь других земель за 2002-2004

гг. не изменилась. В структуре земельного фонда ОАО «Совхоз-Весна» наибольший

удельный вес имеет пашня (41-47 га), которая составляет свыше 50% общей

земельной площади. Остальные земли занимают в земельном фонде сравнительно

небольшой удельный вес - от 11 до 22%. В процессе производственной деятельности

предприятию необходимы средства труда, роль которых выполняют основные

средства. Динамика и структура основных средств ОАО «Совхоз-Весна» представлены

в табл.2.

Таблица 2.

Динамика и структура основных средств (2002-2004 гг.).

| Показатели |

2002 год |

2003 год |

2004 год |

Отклонения |

| тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

2004 г. от

2002 г., тыс. руб. |

2004 г. В %

к 2002 г. |

| Здания |

61707 |

58,4 |

110023 |

70,9 |

140896 |

73,8 |

79189 |

228,3 |

| Сооружения и

передаточные устройства |

18614 |

17,6 |

18604 |

12,0 |

20736 |

10,9 |

2122 |

111,4 |

| Машины и

оборудование |

15707 |

14,9 |

16670 |

10,7 |

18305 |

9,6 |

2598 |

116,5 |

| Транспортные

средства |

8117 |

7,7 |

8322 |

5,4 |

9634 |

5 |

1517 |

118,7 |

| Производственный

и хозяйственный инвентарь |

1045 |

1,0 |

1117 |

0,7 |

1067 |

0,5 |

22 |

10.7,1 |

| Земельные

участки и объекты природопользован ия |

384 |

0,4 |

384 |

0,3 |

384 |

0,2 |

- |

- |

| Итого |

105574 |

100 |

155120 |

100 |

191022 |

100 |

85448 |

180,9 |

Согласно

данным табл. 2 за 2002-2004 гг. стоимость основных средств увеличилась на 85448

тыс. руб. или на 80,9 %. При этом увеличилась стоимость всех основных средств

хозяйства, кроме земельных участков и объектов природопользования. В структуре

основных средств ОАО «Совхоз-Весна» наибольший удельный вес занимают здания

(свыше 70%), сооружения и передаточные устройства (10,9-12%), машины и

оборудование (9,6-10,7%). На другие виды основных средств приходится от 0,2 до

5,4% общего основного фонда.

Решающее

влияние на повышение эффективности сельскохозяйственного производства оказывают

размеры, структура и качество трудовых ресурсов, а также обеспеченность ими и

их использование.

В целом по

ОАО «Совхоз-Весна» фонд заработной платы составляет примерно 35% суммы

поступлений от реализации. В последние два года он несколько увеличился и

составил 39-40%. Администрация тепличного комбината осознанно пошла на такое

увеличение в связи с повышением оплаты жилья и коммунальных услуг, чтобы

сохранить нормальный уровень жизни работников. Данные о наличии трудовых

ресурсов ОАО «Совхоз-Весна» представлены в табл. 3.

Таблица 3.

Наличие

трудовых ресурсов за 2002-2004 гг. (чел.)

| Показатели |

2002 г. |

2003 г. |

2004 г. |

Отклонения |

| 2004 г. от 2002 г. |

2004 г. в % к 2002 г. |

| По организации - всего |

796 |

813 |

817 |

21 |

102,6 |

| в том числе: Работники, занятые в сельскохозяйственном

производстве |

746 |

763 |

763 |

17 |

102,3 |

| в том числе: Рабочие постоянные |

685 |

702 |

702 |

17 |

102,4 |

| из них: трактористы-машинисты |

27 |

27 |

27 |

- |

- |

| Служащие |

61 |

61 |

61 |

- |

- |

| из них: руководители |

17 |

17 |

17 |

- |

- |

| специалисты |

44 |

44 |

44 |

- |

- |

| Работники, занятые в подсобных промышленных предприятиях и

промыслах |

22 |

22 |

22 |

- |

- |

| Работники торговли и общественного питания |

8 |

12 |

12 |

4 |

150,0 |

| Работники, занятые на строительстве хозспособом |

12 |

8 |

12 |

- |

- |

| Работники, занятые прочими видами деятельности |

8 |

8 |

8 |

- |

- |

По табл. 3

видно, что за данный период численность работников предприятия возросла с 796

чел. до 817 чел. или на 2,6 %. Это увеличение связано с привлечением 17

работников, занятых в сельскохозяйственном производстве. Численность работников

торговли и общественного питания возросла на 50%. При этом наличие трудовых

ресурсов по другим направлениям деятельности хозяйства не изменилось. В

социальном структуре трудовых ресурсов ОАО «Совхоз-Весна» наибольший удельный

вес занимают работники сельскохозяйственного производства (763 чел. или 93,3%

от общей численности), среди которых 702 чел. - постоянные рабочие, 61 чел. -

служащие. Численность остальных работников сравнительно невелика (8-22 чел.). В

ОАО «Совхоз-Весна» наблюдается низкая текучесть кадров, 70% работающих имеют

стаж работы на предприятии более 15 лет.

На каждом

предприятии в конце года определяют финансовые результаты деятельности.

Финансовый

результат отражается в бухгалтерском балансе как нераспределенная прибыль

(непокрытый убыток), т. е. конечный финансовый результат выявляется за минусом

причитающихся налогов и обязательных платежей (табл. 4).

Таблица 4.

Финансовые

результаты хозяйственной деятельности ОАО «Совхоз-Весна»

| Показатели |

2002 г. |

2003 г. |

2004 г. |

Отклонения |

| 2004 г. от

2002г. |

2004 г.

В % 2002 г.

|

|

Доходы и

расходы по обычным видам деятельности

Выручка

(нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на

добавленную стоимость, акцизов и аналогичных обязательных платежей)

|

134607 |

166327 |

212861 |

78254 |

158,1 |

| в том числе

от продажи: сельскохозяйственной продукции собственного производства и

продуктов ее переработки |

131957 |

163884 |

209815 |

77858 |

159,0 |

| товаров |

- |

700 |

1447 |

- |

- |

| работ и

услуг |

2650 |

1743 |

1599 |

-1051 |

-39,7 |

| Себестоимость

проданных товаров, продукции, работ, услуг |

113426 |

143903 |

191042 |

77616 |

1С8.4 |

| в том числе

проданных: сельскохозяйственной продукции собственного производства и

продуктов ее переработки |

111801 |

139975 |

187757 |

75956 |

167,9 |

|

| товаров |

- |

1170 |

1763 |

- |

- |

|

| работ и

услуг |

1625 |

2758 |

1522 |

-103 |

-6,3 |

|

| Валовая

прибыль |

21181 |

22424 |

21819 |

638 |

1СЗ,0 |

|

| Прибыль

(убыток) от продаж |

21181 |

22424 |

21819 |

638 |

103,0 |

|

|

Прочие

доходы и расходы

Проценты к

получению

|

1057 |

1057 |

2495 |

1438 |

236,0 |

|

| Проценты к

уплате |

269 |

803 |

2689 |

2420 |

999,6 |

|

| Прочие

операционные доходы |

231 |

16 |

482 |

251 |

208,7 |

|

| Прочие

операционные расходы |

37 |

1528 |

796 |

759 |

2151,4 |

|

| Внереализационные

доходы |

641 |

220 |

1070 |

429 |

166,9 |

|

| в том числе

субсидии из бюджетов всех уровней |

- |

- |

961 |

- |

- |

|

| из них

субсидии из федерального бюджета |

- |

- |

498 |

- |

- |

|

| Внереализационные

расходы |

4047 |

7858 |

275 |

-3772 |

-93,2 |

|

| Прибыль

(убыток) до налогообложения |

18757 |

13528 |

22106 |

3349 |

117,9 |

|

| Текущий

налог на прибыль |

- |

532 |

556 |

- |

- |

|

| Иные

обязательные платежи из прибыли |

- |

- |

102 |

- |

- |

|

| Прибыль

(убыток) от обычной деятельности |

18757 |

12996 |

21448 |

2691 |

114,3 |

|

| Чистая

прибыль (нераспределенная прибыль (убыток) отчетного периода) |

18757 |

12996 |

21448 |

2691 |

114,3 |

|

|

|

|

|

|

|

|

|

На

основании данных табл. 4 можно заключить, что за исследуемый период финансовый

результат ОАО «Совхоз-Весна» увеличился на 2691 тыс. руб., что позволило

получить в 2004 г. уровень рентабельности 11%, по сравнению с 9% в 2003 г. и

17% в 2002 г.

По итогам

деятельности за 2004 г. хозяйство получило выручку от реализации товаров,

продукции, работ, услуг в размере 212861 тыс. руб., что на 58,1 % больше, чем

за 2002 год, в том числе от реализацил сельскохозяйственной продукции

собственного производства - 209815 тыс. руб., что составляет 98,6% от общей

суммы выручки, и это на 59 % больше, чем за 2002 г. Однако в 2004 г.

себестоимость проданных товаров, продукции, работ, услуг возросла по сравнению

с 2001 г. на 68,4 %, в том числе затраты на реализацию сельскохозяйственной

продукции собственного производства - на 67,9 %. С 2002 г. по 2004 г. прибыль

от продаж увеличилась на 638 тыс.руб. или на 3%. Вследствие увеличения прочих

доходов (процентов к получению, операционных доходов, внереализационных

доходов), прибыли до налогообложения и уменьшения прочих расходов

(внереализационных расходов) чистая прибыль предприятия увеличилась на 2691

тыс. руб. или на 14,3 %. Кроме собственных доходов хозяйство получило в 2004 г.

субсидии из бюджета, что дополнительно увеличило прибыль.

2.2 Данные о производственных затратах и себестоимости

произведенной продукции ОАО «Совхоз-Весна»

Производственный

процесс в растениеводстве совершается в течение длительного времени, и

параллельно производятся затраты под урожай двух смежных лет. Поэтому затраты в

ОАО «Совхоз-Весна» по отрасли растениеводство делятся на затраты под урожай

текущего года и затраты под урожай будущих лет.

Учет

затрат по производству овощей защищенного грунта в тепличном комбинате ведут по

видам сооружений (теплицы зимние, теплицы весенние под стеклом и пленкой,

малогабаритные пленочные укрытия, утепленный грунт, гидропоника), а в них - по

каждой культуре отдельно.

Особенность

учета производственных затрат в пчеловодстве ОАО «Совхоз-Весна» состоит в том,

что все затраты этой отрасли списывают на растениеводство (на опыляемые

культуры).

В

современных условиях в бухгалтерской отчетности в форме № 5 показываются

затраты на производство в целом, в том числе по отдельным экономическим

элементам. Эта информация за три смежных периода позволяет определить изменение

общей суммы производственных затрат, в том числе по отдельным элементам,

структуру затрат и выявить изменения в ней.

Так, по ОАО

«Совхоз-Весна» имеются следующие данные о производственных затратах (табл. 5).

Таблица 5.

Динамика и

структура производственных затрат ОАО «Совхоз-Весна» за 2002-2004 гг.

| Элементы

затрат |

Сумма

затрат, тыс. р. |

Отклонения |

Удельный

вес, % |

| 2002 год |

2003 год |

2004 год |

2004г. от

2002г., тыс. руб. |

2004 г. В %

к 2002 г. |

2002 год |

2003 год |

2004 год |

| Материальные

затраты |

51177 |

64430 |

79545 |

28368 |

155,4 |

44,8 |

43,8 |

41,8 |

|

в том

числе:

семена и

посадочный материал

|

540 |

1179 |

1648 |

1108 |

305,2 |

0,5 |

0,8 |

0,9 |

| корма |

22 |

18 |

42 |

20 |

109,9 |

0,02 |

0,01 |

0,02 |

| прочая

продукция сельского хозяйства |

- |

- |

977 |

- |

- |

- |

- |

0,5 |

| минеральные

удобрения |

2575 |

7550 |

7245 |

4670 |

281,4 |

2,3 |

5,1 |

3,8 |

| электроэнергия |

4329 |

5454 |

7246 |

2917 |

167,4 |

3,8 |

3,7 |

3,8 |

| топливо |

21654 |

24020 |

35418 |

13764 |

163,6 |

18,9 |

16,3 |

18,6 |

| нефтепродукты |

3534 |

3492 |

4305 |

771 |

121,8 |

3,1 |

2,4 |

2,3 |

| запасные

части |

3314 |

13848 |

12919 |

9605 |

389,8 |

2,9 |

9,4 |

6,8 |

| прочие

материальные затраты |

15209 |

8871 |

9745 |

-5464 |

-35,9 |

13,3 |

6,0 |

5,1 |

| Затраты на

оплату труда |

41178 |

57076 |

78818 |

37640 |

191,4 |

36,0 |

38,8 |

41,4 |

| Отчисления на

социальные нужды |

12245 |

17064 |

23132 |

10887 |

188,9 |

10,7 |

11,6 |

12,2 |

| Амортизация |

4180 |

4831 |

5568 |

1388 |

133,2 |

3,7 |

3,3 |

2,9 |

| Прочие

затраты |

5536 |

3627 |

3139 |

-2397 |

-43,3 |

4,8 |

2,5 |

1,7 |

| Итого по

затратам |

114316 |

147028 |

190202 |

75886 |

166,4 |

100 |

100 |

100 |

Данные табл.

5 свидетельствуют о том, что общая сумма производственных затрат в 2004 г. по

сравнению с 2002 г. возросла на 75886 тыс. руб. или на 66,4 %. При этом

увеличились все затраты, за исключением прочих затрат на производство,:

материальные затраты - на 55,4%, из них затраты на семена и посадочный

материал, запасные части - в 3 раза, минеральные удобрения - в 2 раза, затраты

на оплату труда с отчислениями на социальные нужды - на 90 %, амортизация - на

33,2%.

В

структуре общих производственных затрат наибольший удельный вес занимают

материальные затраты (свыше 40 %), затраты на оплату труда с отчислениями на

социальные нужды (около 52 %). За 2002-2004 гг. доля материальных затрат и

амортизации снизилась с 44,8 до 41,8% и с 3,7 до 2,9% соответственно, а доля

затрат на оплату труда и отчисления на социальные нужды увеличилась

соответственно с 36,0 до 41,4% и с 10,7 до 12,2%.

Учет

производственных затрат в отрасли растениеводства ОАО «Совхоз-Весна» ведется по

следующей номенклатуре статей:

1. Оплата

труда с отчислениями на социальные нужды;

2. Семена

и посадочный материал;

3. Удобрения

минеральные и органические;

4. Средства

защиты растений;

5. Содержание

основных средств;

6. Работы

и услуги;

7. Организация

производства и управления;

8. Прочие

затраты.

Динамика

затрат на производство овощей закрытого грунта тепличного комбината

представлена в табл. 6. Таблица 6.

Динамика

затрат на производство овощей закрытого грунта ОАО «Совхоз-Весна» (2002-2004

гг.)

| Показатели |

2002 г. |

2003 г. |

2004 г. |

Отклонения |

| 2004 г. от

2002г. |

2004 г. в %

к 2002 г. |

| Затраты -

всего |

105680 |

140924 |

185641 |

79961 |

175,7 |

| из них:

оплата труда с отчислениями на социальные нужды |

38957 |

71715 |

98833 |

59876 |

253,7 |

| семена и

посадочный материал |

2610 |

4832 |

4063 |

1453 |

155,7 |

| удобрения

минеральные и органические |

2154 |

7098 |

6621 |

4467 |

307,4 |

| содержание

основных средств |

7386 |

10702 |

7504 |

118 |

101,6 |

| в том

числе: затраты на ГСМ |

3279 |

3492 |

4305 |

1026 |

131,3 |

| прочие

затраты |

54573 |

67981 |

68620 |

14047 |

125,7 |

Согласно

данным табл. 6 затраты на производство овощей закрытого грунта тепличного

комбината за 2002-2004 гг. возросли на 31,3 %. Затраты на оплату труда с

отчислениями на социальные нужды увеличились в 2,5 раза, затраты на минеральные

и органические удобрения - в 3 раза, семена и посадочный материал - на 55,7 %.

Отнесение

данных производственных затрат к общим затратам отражает их структуру,

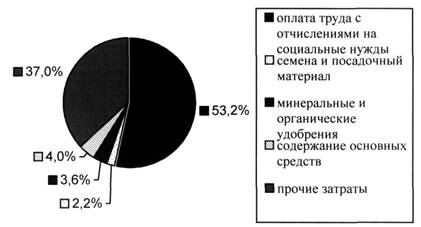

складывающуюся в 2004 г. в ОАО «Совхоз-Весна» (рис.).

Рис.

Структура затрат на производство овощей закрытого грунта ОАО

"Совхоз-Весна" (2003 г., в проц. к итогу) 25

По рисунку

видно, что в общем объеме затрат на производство овощей защищенного грунта за

2004 г. наибольший удельный вес приходится на оплату труда с отчислениями на

социальные нужды (53,2 %) и прочие затраты (37 %). Доля остальных затрат на

производство овощей достигает от 2,2 до 4,0 %.

Учет

затрат на производство продукции пчеловодства в ОАО «Совхоз-Весна» ведут по

следующей номенклатуре статей затрат:

1. Оплата

труда с отчислениями на социальные нужды;

2. Корма;

3. Содержание

основных средств;

4. Работы

и услуги;

5. Организация

производства и управления;

6. Потери

от падежа животных;

7. Прочие

затраты.

Данные об

этих затратах приведены в табл. 7.

Таблица 7.

Динамика

затрат на производство продукции пчеловодства ОАО «Совхоз-Весна» за 2002-2004

гг. (тыс. руб.)

| Показатели |

2002 г. |

2003 г. |

2004 г. |

Отклонения |

| 2004 г. от

2002г. |

2004 г. в %

к 2002 г. |

| Затраты -

всего |

2098 |

2033 |

3213 |

1115 |

153,1 |

| из них:

оплата труда с отчислениями на социальные нужды |

856 |

761 |

1424 |

568 |

166,4 |

| корма |

22 |

18 |

42 |

20 |

190,9 |

| содержание

основных средств |

498 |

249 |

20 |

-478 |

-96,0 |

| прочие

затраты |

722 |

1005 |

1727 |

1005 |

239,2 |

На основе

данных табл. 7 можно сделать вывод о том, что затраты на производство продукции

пчеловодства (меда) в 2004 г. по сравнению с 2002 г. увеличились на 1115 тыс.

руб. или на 53,1 %. При этом затраты на оплату труда с отчислениями на социальные

нужды возросли на 66,4 %, корма – на 90,9 %, прочие затраты - в 2 раза. Однако

затраты на содержание основных средств уменьшились за исследуемый период на 478

тыс. руб. или на 96 %.

Производственные

затраты обеспечивают отражение себестоимости произведенной продукции. Интерес

руководителя к себестоимости производства продукции как наиболее важной

информации обусловлен разными резонами. Во-первых, без вычисления

производственной себестоимости нельзя оценить стоимость запасов в балансе и

определить период получения прибыли от продаж. Во-вторых, производственная

себестоимость является помощником руководителя при планировании и контроле

деятельности. В-третьих, себестоимость произведенной продукции помогает в

ситуациях с принятием управленческих решений.

Динамика

производственной себестоимости овощей защищенного грунта и меда тепличного

комбината представлена в табл. 8.

Таблица 8.

Динамика

производственной себестоимости сельскохозяйственной продукции ОАО

«Совхоз-Весна» за 2002-2004 гг., руб.-коп. за 1 ц

| Виды

продукции |

2002 г. |

2003 г. |

2004 г. |

Отклонения |

| 2004 г. от

2002г. |

2004 г. в %

к 2002 г. |

| Овощи

закрытого грунта |

13-00 |

16-78 |

20-89 |

7-89 |

160,7 |

| Мед |

3214 |

5967 |

4600 |

1386 |

143,1 |

Расчетные

данные табл. 8 позволяют сделать вывод о том, что производственная

себестоимость 1 ц овощей защищенного грунта в 2004 г. по сравнению с 2002 г.

увеличилась на 7 руб. 89 коп. или на 60,7 %. Себестоимость 1 ц продукции

животноводства (меда) возросла на 1386 руб. или на 43,1 %. 27

2.3 Организация первичного, синтетического и аналитического

учета затрат на производство

В

первичном учете производственных затрат используется большее количество

разнообразных документов, на основании которых производятся все последующие

записи. Можно выделить следующие группы документов ОАО «Совхоз-Весна».

Документы

по учету затрат труда (ф. № 131 и 135-АПК) фиксируют произведенные в

овощеводстве и пчеловодстве трудовые затраты на выполнение работ по

возделываемым культурам (помидоры, огурцы, грибы др.) и получаемой продукции

(мед), а также начисленную при этом оплату. Учет отработанного времени

работниками растениеводства и животноводства ведут ежедневно по каждому

работнику хозяйства в табеле учета рабочего времени (ф. № 140-АПК).

Документы

по учету затрат предметов труда фиксируют расход различных материальных

ценностей: семян на посев и посадочного материала (ф. № 183-АПК); удобрений,

ядохимикатов и гербицидов - актами об использовании минеральных, органических и

бактериальных удобрений, ядохимикатов и гербицидов (ф. № 262-АПК); мелкого

инвентаря - актами на списание производственного и хозяйственного инвентаря (ф.

№ 263-АПК). Для заполнения данных о расходе кормов используют журналы учета

расхода кормов (ф. № 303-АПК).

Документы

по учету затрат средств труда фиксируют затраты по использованным средствам

труда, которые выражаются в начисленной амортизации и отчислениях в ремонтный

фонд,: ведомость начисления амортизации и отчислений в ремонтный фонд по

основным средствам (ф.№ 48-АПК), ведомость расчета амортизации и отчислений в

ремонтный фонд (ф. № 50-АПК), др.

В ОАО

«Совхоз-Весна» применяется унифицированная накопительная ведомость учета затрат

(ф. № 301-АПК), в которой производится накопление затрат по растениеводству и

животноводству. Записи в накопительной ведомости учета затрат производят на

основании первичных, сводных документов. Итоги затрат по культурам и продукции

за месяц используют для записей в лицевой счет (производственный отчет)

подразделения хозяйства. Данный отчет является обобщающим регистром о затратах

на производство. В производственном отчете указывают затраты по их конкретным

видам, сгруппированные согласно установленной номенклатуре статей затрат в

растениеводстве и животноводстве. При этом виды затрат в статьях выделены в

соответствии с корреспонденцией счетов. Сводные данные лицевого счета

записывают с разбивкой по корреспондирующим счетам в журнал-ордер № 10-АПК.

Аналитический

учет производственных затрат в тепличном комбинате ведут в сводном

производственном отчете (ф. № 83-АПК). Общий итог затрат за месяц по

аналитическим счетам должен соответствовать итогам оборотов по дебету и

кредиту, отраженным в журнале-ордере № 10-АПК и Главной книге.

Синтетический

учет производственных затрат в ОАО «Совхоз-Весна» ведется на счетах 20

«Основное производство», 23 «Вспомогательные производства», 25

«Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в

производстве», 29 «Обслуживающие производства и хозяйства».

По счету

20 в тепличном комбинате выделяют субсчета: 20-1 «Растениеводство» и 20-2

«Животноводство». К счету 23 открывают субсчета по конкретным видам

вспомогательных производств: ремонтные мастерские, ремонт зданий и сооружений,

водоснабжение, электроснабжение, теплоснабжение, автомобильный транспорт. По

счету 29 открывают субсчета по видам обслуживающих производств и хозяйств:

жилищно-коммунальное хозяйство, предприятия общественного питания, учреждения

культурно-бытового назначения.

Прочие

расходы на целевые мероприятия, по исправлению брака и производстве,

осуществляемые в счет будущих периодов, учитывают в хозяйстве на

соответствующих счетах по принадлежности: 86 «Целевое финансирование», 28 «Брак

в производстве», 97 «Расходы будущих периодов». Счета 25, 26, 28, 97 относятся

к собирательно-распределительным счетам. По дебету этих счетов учитывают

расходы, а по кредиту - их списание. По окончании месяца затраты, учтенные на

собирательно-распределительных счетах, списывают на счета 20 и 23.

Регистром

синтетического учета производственных затрат в ОАО «Совхоз-Весна» является

журнал-ордер № 10-АПК, из которого после сверки данных с регистрами по

корреспондирующим счетам итоги оборотов переносят в Главную книгу.

3. Совершенствование учета производственных затрат для

оценки себестоимости продукции и определения прибыли

3.1 Применение компьютерной формы учета производственных

затрат

Управление

производственными затратами в конечном итоге направлено на оптимизацию прибыли,

зарабатываемой предприятием, -окончательного результата его деятельности.

Одним из

основных направлений совершенствования учета производственных затрат является

применение компьютерной формы их учета. Бухгалтерский учет на ОАО

«Совхоз-Весна» полностью компьютеризован. Это позволяет оперативно получать

информацию о произведенных затратах и полученных доходах. В тепличном комбинате

проведена компьютеризация основных структурных подразделений, отвечающих за

производство овощей (температурный и влажностный режимы) и и подразделений,

отвечающих за учет, планирование, реализацию готовой продукции. Это мероприятие

позволило поднять на качественно новую ступень процесс управления

производством.

При

автоматизации учета затрат на производство по всем счетам затрат организуется

одно автоматизированное рабочее место бухгалтера учета затрат на производство.

Особенностью организации учета производственных затрат является то, что данный

участок учета широко использует информацию от других автоматизированных рабочих

мест, так как расход' соответствующих средств отражается на дебете счетов учета

затрат на производство, а поступление продукции - по кредиту. Кроме того,

автоматизированное рабочее место бухгалтера по учету производства должно быть

тесно связано с автоматизированными рабочими местами в подразделениях,

поскольку сводный учет затрат на производство целиком базируется на данных учета

затрат в подразделениях.

В

информационную систему автоматизированного рабочего места по учету

производственных затрат входят информационный массив бухгалтерских записей по

счетам учета затрат, массив оборотов в разрезе корреспондирующих счетов с

начала года, массив нормативно-справочных данных по счетам учета затрат на

производство, вспомогательные массивы заготовок форм первичных документов

(документограмм); справочные массивы классификаторов технико-экономической

информации (коды структурных подразделений, корреспондирующих счетов, статей

затрат, элементов затрат, т. п.), другие массивы. Согласно ключевым реквизитам

данные справочных массивов автоматически извлекаются и используются при

обработке информации.

При

получении данных от подразделений бухгалтер воспроизводит на дисплей ПЭВМ

необходимую форму и с клавиатуры вводит в нее полученную оперативную информацию

(документ, ведомость, реестр, т. п.) и ключевые реквизиты, по которым система

автоматически извлекает из соответствующего массива и заполняет нужную в данном

случае нормативно-справочную информацию, а также производит нужные вычисления.

Все это при необходимости воспроизводится на дисплее. Одновременно полученная

запись поступает в массив выходных форм в принятой в них систематизации данных.

Выходная

информация при необходимости может воспроизводиться на дисплее и

распечатываться в виде машинограмм системного бухгалтерского учета.

Система

аналитического учета затрат строится с применением обычных аналитических

счетов, накапливающих информацию по каждому объекту учета затрат в

растениеводстве и животноводстве, а также с использованием системы независимых

аналитических разрезов (подразделения, виды производимой продукции, статьи

затрат). Это позволяет систематизировать информацию по учету производственных затрат

в растениеводстве и животноводстве по всем номенклатурам, предусмотренным

действующей системой учета.

Таким

образом, только в условиях автоматизации учета производственных затрат на базе

компьютеров создается возможность полностью реализовать преимущества четкой

классификации производств и затрат в довольно простой и стройной системе учета:

затраты из документов переносятся в соответствующие массивы исходной

информации, которая после преобразования формируется в массивы выходной

информации с распечаткой данных по заданным параметрам.

3.2 Оценка себестоимости произведенной продукции и

определение прибыли на основе данных о производственных затратах ОАО

«Совхоз-Весна»

Анализ

себестоимости произведенной продукции имеет немаловажное значение, так как при

снижении себестоимости увеличивается прибыль предприятия и, соответственно,

рентабельность производства.

В ОАО

«Совхоз-Весна» себестоимость овощей закрытого грунта исчисляют один раз в конце

года. При этом из общей суммы затрат обособляют затраты на семена и посадочный

материал, которые относят непосредственно на соответствующие культуры. Все

остальные затраты по выращиванию в течение года в защищенном грунте несколько

видов продукции распределяют на отдельные объекты исчисления себестоимости

пропорционально реализационным ценам (выручке от реализации каждого вида

продукции).

В ОАО

«Совхоз-Весна» применяют нормативный метод учета затрат и калькулирования

себестоимости.

Рассчитаем

производственную себестоимость овощей закрытого грунта и прибыль тепличного

комбината на базе реальных производственных затрат (табл. 9).

Таблица 9.

Расчет

себестоимости произведенных овощей закрытого грунта и определение прибыли ОАО

«Совхоз-Весна» за 2002 и 2004 гг.

| № п/п |

Показатели |

2002 г. |

2004 г. |

Отклонения |

| 2004 г. от

2002г. |

2004 г. в %

к 2002 г. |

| 1. |

Материальные

затраты, тыс.руб. в том числе:

содержание

основных средств

|

66723

7386

|

86808

7504

|

20085

118

|

130,1

101,6

|

| 2. |

Трудовые

затраты, тыс. руб. |

38957 |

98833 |

59876 |

253,7 |

| 3. |

Итого

производственных затрат, тыс. руб. (стр. 1+ стр.2) |

105680 |

185641 |

79961 |

175,7 |

| 4. |

Выход

овощей закрытого грунта, ц |

81287 |

88880 |

7593 |

109,3 |

| 5. |

Производственная

себестоимость единицы овощей, руб.- коп.(стр.3/стр.4) |

13-00 |

20-89 |

7-89 |

160,7 |

| 6. |

Реализовано

овощей, ц |

80515 |

88499 |

7984 |

109,9 |

| 7. |

Производственная

себестоимость реализованной продукции, тыс. руб. (стр. 5 * стр. 6) |

104670 |

184874 |

80204 |

176,6 |

| 8. |

Услуги по

реализации овощей, тыс. руб. |

6144 |

648 |

-5496 |

-89,5 |

| 9. |

Полная

себестоимость реализованных овощей, тыс. руб. (стр. 7+ стр. 8) |

110814 |

185522 |

74708 |

167,4 |

| 10. |

Цена

реализации 1 кг овощей, руб.- коп. |

16-26 |

23-46 |

7-02 |

144,3 |

| 11. |

Выручка от

продаж, тыс. руб. (стр. 6 * стр.10) |

130973 |

207580 |

76607 |

158,5 |

| 12. |

Валовая

прибыль, тыс. руб. (стр. 1 1 - стр. 9) |

20159 |

22058 |

1899 |

109,4 |

Расчетные

данные табл. 9 показывают, что вследствие увеличения производства овощей

защищенного грунта на 9,3 %, реализации овощей - на 9,9 %, цены реализации - на

44,3 % и сокращения услуг по реализации овощей на 89,5 % выручка от продаж в

2004 г. по сравнению с 2002 г. возросла на 58,5 %. В результате валовая прибыль

за исследуемый период увеличилась на 9,4 %. Полная себестоимость реализованных

овощей увеличилась на 67,4 %. Темп роста выручки (58,5 %), количества

реализованной продукции (9,9 %) и снижения стоимости услуг по реализации овощей

(89,5 %) превышает темп роста себестоимости (67,4 %).

В настоящее время сельскохозяйственное

предприятие должно формировать эффективную систему управления затратами.

Управление производственными затратами представляет собой планомерный процесс

формирования затрат на производство всей продукции и себестоимости отдельной

продукции, контроль за выполнением заданий по снижению себестоимости, выявления

резервов ее снижения.

Выводы и предложения

Проведенные

в курсовой работе исследования позволяют сделать выводы теоретического и

практического плана:

1. В соответствии

с п. 4 Методических рекомендаций по бухгалтерскому учету затрат на производство

и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных

организациях производственные затраты - это производственное потребление

ресурсов, совокупность которых составляет производственную себестоимость продукции

(работ, услуг). Важнейшими признаками классификации затрат на производство

являются состав и вид затрат; место их возникновения; роль в технологическом процессе

изготовления продукции; способ включения в себестоимость; отношение к объему

производства, др.

2. Производственная

себестоимость представляет собой цеховую себестоимость (прямые технологические

затраты и общепроизводственные расходы), увеличенную на сумму общехозяйственных

расходов. Себестоимость является основой определения прибыли, рентабельности,

цен на продукцию, исчисления налогов.

3. В

теории отечественного учета и анализа затраты на производство и себестоимость

произведенной продукции достаточно изучены, однако среди ученых и экономистов-практиков

существуют дискуссионные проблемы классификации и оценки затрат на производство,

экономического содержания категории себестоимости продукции (работ, услуг).

4. Объектом исследования является пригородный

тепличный комбинат ОАО «Совхоз-Весна», производящий овощные культуры в закрытом

грунте. Данное хозяйство обеспечено земельным фондом на 86 га, основными средствами

на 191022 тыс. руб., трудовыми ресурсами на 817 чел.; получает прибыль 21448

тыс. руб.

5.

Синтетический учет производственных затрат ведется на счетах 20 «Основное производство»,

23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26

«Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие

производства и хозяйства». Регистром синтетического учета производственных

затрат является журнал-ордер № 10-АПК. Аналитический учет затрат на

производство ведут в сводном производственном отчете (ф. № 83-АПК).

6. Первичными

документами по учету производственных затрат в ОАО «Совхоз-Весна» являются

табель учета рабочего времени (ф. № 140-АПК); акты об использовании

минеральных, органических и бактериальных удобрений, ядохимикатов и гербицидов

(ф. № 262-АПК); акты на списание производственного и хозяйственного инвентаря

(ф. № 263-АПК); журнал учета расхода кормов (ф. № 303-АПК); ведомость

начисления амортизации и отчислений в ремонтный фонд по основным средствам (ф. №

48-АПК); ведомость расчета амортизации и отчислений в ремонтный фонд (ф. №

50-АПК); унифицированная накопительная ведомость учета затрат (ф. № 301-АПК).

Проведенные

исследования позволяют внести следующие предложения по совершенствованию учета

производственных затрат для оценки себестоимости произведенной продукции и

определения прибыли предприятия.

Во-первых,

необходимо применять компьютерную форму учета производственных затрат путем

создания автоматизированного рабочего места бухгалтера по производственному

учету.

Во-вторых,

нужно постоянно снижать себестоимость произведенной продукции. Одним из

важнейших путей сокращения затрат на производство продукции является снижение

фондоемкости (эффективное использование ЗУ основных производственных фондов,

зданий, сооружений) и материалоемкости (эффективное использование

материально-технических ресурсов путем внедрения ресурсосберегающих,

малоотходных и безотходных технологий) производства. Это достигается путем

внедрения комплексной механизации и автоматизации производства, применения

новых машин, оборудования и прогрессивных технологий. Однако эти мероприятия

должны осуществляться наряду с улучшением организации производства и труда,

поскольку именно в этом случае они дадут ожидаемый результат.

Второй

путь снижения себестоимости - рост производительности труда. Для этого

необходима надлежащая организация труда: подготовка рабочего места, полная его

загрузка, применение передовых методов и приемов труда, а также материальное

стимулирование труда.

Другой

действенный способ снижения затрат - повышение качества работ и продукции. За

высокое качество работы (при посадке, уборке и т. д.) предусмотрена

соответствующая поощрительная оплата труда.

Список литературы

1. Библиотека кодексов: Выпуск 13(33).

Налоговый кодекс Российской Федерации. Части 1 и 2. - М.: ИНФРА-М, 2003. - 561

с.

2. Методические рекомендации по бухгалтерскому

учету затрат на производство и калькулированию себестоимости продукции (работ,

услуг) в сельскохозяйственных организациях. Приказ Минсельхоза РФ от 6. 06.

2003г. № 792.

3. Методические рекомендации по планированию, учету

и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве, утвержденные

приказом Минсельхозпрода РФ от 4. 07. 96 г. № П-4 -24/2068.

4. Новый план счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций и Инструкция по его

применению. - М.: "Издательство ПРИОР", 2002. -96с.

5. Положение по бухгалтерскому учету (ПБУ) 10/99

"Расходы организации", утвержденное приказом Минфина РФ от 6. 05. 99

г. № ЗЗн.

6. Положение о составе затрат по производству и

реализации продукции (работ, услуг), включаемых в себестоимость продукции

(работ, услуг), и о порядке формирования финансовых результатов, учитываемых

при налогообложении прибыли, утвержденное постановлением Правительства РФ от

5.08.92 г. № 552.

7. Реформа бухгалтерского учета. Федеральный закон

"О бухгалтерском учете". Семнадцать положений по бухгалтерскому

учету. - 12-е изд., изм. и доп. - М.: "Ось-89", 2002.-384 с.

8. Абрамов А.Е. Основы анализа финансовой, хозяйственной

и инвестиционной деятельности предприятия. - М.: АКДИ, 1994. - 399 с.

9. Бухгалтерский учет: Учебник/ П.С. Безруких,

В.Б. Ивашкевич, Н.П. Кондраков. Под ред. П.С. Безруких. - М.: Бухгалтерский

учет,1996. - 576 с.

10. Бухгалтерский учет / Л.И. Хоружий, Р.Н.

Расторгуева, Р.А. Алборов, Л. В. Постникова; Под ред. Л.И. Хоружий и Р.Н.

Расторгуевой. - М.: КолосС, 2004. - 511 с.

11. Бахрушина М.А. Бухгалтерский управленческий

учет: Учеб. Пособие. - М.: Финстатинформ, 1999. - 359 с. 12.

12. Вил Р.В., Палий В.Ф. Управленческий учет. -

М.: ИНФРА-М, 2000. - 480 с. 39

13. Глушков И.Е. Бухгалтерский (финансовый,

управленческий, налоговый) учет. - М.: «КНОРУС»; Новосибирск: «ЭКОР», 2002.

-690 с.

14. Глушков И.Е., Киселева Т.В. Бухгалтерский

учет на сельскохозяйственных, перерабатывающих и агропромышленных предприятиях:

Пособие по финансовому и управленческому учету. - М.: «КНОРУС»; Новосибирск:

«ЭКОР», 2001. - 507 с.

15. Годовые отчеты ОАО "Совхоз-Весна"

за 2001-2003 гг.

16. Журнал "Все для бухгалтера". №

12,2004 г.

17. Журнал "Аудит и финансовый

анализ". №3, 2000; №3, 2001.

18. Карпова Т.П. Управленческий учет. -М.:

Аудит, ЮНИТИ, 1998. - 350 с.

19. Кукукина И.Г. Управленческий учет: Учеб

пособие. - М.: Финансы и статистика, 2004. - 400 с.

20. Нидлз Б., Андерсон X., Колдуэлл Д. Принципы

бухгалтерского учета: Пер. с англ. / Под ред. Я.В. Соколова. - М.: Финансы и

статистика, 1993. - 411 с.

21. Николаева О.Е., Шишкова Т.В. Управленческий

учет. - М.: УРСС, 2000. - 368 с.

22. Пизенгольц М.3. Бухгалтерский учет в

сельском хозяйстве. Т. 1. 4.2. Бухгалтерский управленческий учет: Учебник. -

4-е изд., перераб. и доп. - М.: Финансы и статистика, 2002.-400 с.

23. Российская газета. № 36. Среда 27 февраля

2002 г.

24. Себестоимость продукции, работ, услуг.

Выбор оптимального варианта, пути снижения. - Библиотечка «Российской газеты»,

№ 5, март, 2003. - 232 с.

25. Соколов Я.В. Основы теории бухгалтерского

учета. - М.: Финансы и статистика, 2000. -496с.

26. Управление затратами на предприятии: Учеб.

пособие / Под общей ред. Г.А. Крагохина. - Спб.: Бизнес-пресса, 2000. - 329 с.

27. Экономика сельскохозяйственных и

перерабатывающих предприятий. Ежемесячный теоретический и научно-практический

журнал. №11, 2002; № 3, 9 - 2003.

28. Хорнгрен Ч., Фостер Д. Бухгалтерский учет:

управленческий аспект. - М.: Финансы и статистика, 1995. - 367 с.

29. Хоружий Л.И. Проблемы теории, методологии,

методики и организации управленческого учета в сельском хозяйстве. -М.: Финансы

и статистика, 2004. - 496с.

30. Шевченко И.Г. Управленческий учет. - М.:

Бератор-Пресс, 2003.- 377 с.

31.

Шеремет А.Д., Сайфулин Р.С. Методика комплексного анализа хозяйственной

деятельности. — М.: "Экономика", 1990. — 232с.