Курсовая работа: Анализ обеспеченности и эффективности использования основного и оборотного капитала по материалам КФХ "Махрова" Теньгушевского района Республики Мордовия

Федеральное агентство по образованию

ФГОУ СПО «Темниковский сельскохозяйственный

колледж»

Республики Мордовия

КУРСОВАЯ РАБОТА

по дисциплине «Анализ финансово-хозяйственной

деятельности»

«Анализ обеспеченности и

эффективности использования основного и оборотного капитала по материалам КФХ

«Махрова» Теньгушевского района Республики Мордовия»

Автор курсовой

работы______________________ Е.А. Сятишева

Специальность 080110 «Экономика и бухгалтерский

учет (по отраслям)»

Обозначение курсовой работы КР - 080110 –

131 – 25 – 09

Руководитель работы ______________________

Н.К. Коровкина

Дата выполнения________________

Оценка________________

Темников 2009г

ФГОУ «Темниковский

сельскохозяйственный колледж»

Республики Мордовия

ЗАДАНИЕ НА КУРСОВУЮ РАБОТУ

студентке Сятишевой Екатерине

Анатольевне

1.Тема: «Анализ обеспеченности и

эффективности использования основного и оборотного капитала» по материалам КФХ

«Махрова» Теньгушевского района Республики Мордовия»

2.Срок предоставления работы к защите:

__________

3.Специальность 080110 «Экономика и

бухгалтерский учет (по отраслям)».

4.Исходные данные для научного исследования:

годовые отчеты за 2007-2008 годы.

5. Содержание работы:

5.1.Введение

5.2.Организационно-правовые основы и

краткая природно-экономическая характеристика КФХ «Махрова»

5.3.Анализ обеспеченности и эффективности

использования основного и оборотного капитала в КФХ «Махрова»

5.4.Заключение

5.5.Список используемых источников

Дата вручения задания: ______________

Руководитель

работы:____________________________ Н.К. Коровкина

Задание к исполнению приняла

___________________ Е. А. Сятишева

Дата ___________

Реферат

Курсовая работа изложена на 32 страницах,

содержит 13 таблиц, библиографический список состоит из 6 наименований.

Ключевые слова: основные средства,

оборотные средства, энергетические ресурсы, фондообеспеченность,

фондовооруженность, фондоотдача, фондоемкость, энерговооруженность, коэффициент

оборачиваемости, коэффициент закрепления, прибыль, валовая продукция,

эффективность, рентабельность.

Объектом исследования является КФХ

«Махрова» Теньгушевского района РМ.

Цель работы: освоение методики расчета и

анализа состава, размера и структуры основного и оборотного капитала предприятия,

обеспеченность ими и их использование; научиться определять пути повышения

экономической эффективности использования основного и оборотного капитала в

условиях рыночной экономики.

Методы исследования: сравнение, исчисление

относительных величин, исчисление абсолютных разниц, балансовый метод.

Исходной информацией для расчетов

послужила документация: годовые отчеты за 2007-2008 годы.

В процессе работы использованы учебники:

Г.Б. Савицкая «Анализ хозяйственной деятельности предприятия АПК», Минск, 2001

год. А.Ф. Фудина «Анализ хозяйственной деятельности предприятий»,

Агропромиздат, 1991 год.

Содержание

Введение

1. Организационно-правовые основы и краткая

природно-экономическая характеристика КФХ «Махрова»

2. Анализ обеспеченности и эффективности использования

основного и оборотного капитала в КФХ «Махрова»

2.1 Анализ структуры основных производственных фондов

2.2 Анализ движения основных средств

2.3 Анализ оснащенности предприятия основными фондами

и энергетическими ресурсами

2.4 Анализ эффективности использования основного

капитала

2.5 Анализ эффективности использования земли

2.6 Анализ использования оборотных средств

2.7 Анализ структуры оборотных средств

2.8 Анализ эффективности использования оборотного

капитала

2.9 Пути повышения эффективности использования

основного и оборотного капитала

Заключение

Список используемых источников

Введение

основной фонд оборотный

капитал

Одним из основных признаков организации

является наличие у нее обособленного имущества. Согласно законодательству и

уставу организации оно может принадлежать ей на праве собственности либо

владения пользования и распоряжения в пределах, установленных собственником или

уполномоченным им органом и действующими законодательными органами.

Наличие обособленного имущества

обеспечивает материально-техническую возможность функционирования организации,

ее экономическую самостоятельность. Без имущества не могут осуществлять свою

деятельность ни крупные, ни малые предприятия.

На предприятиях состав и структура

имущества могут существенно различаться, однако главной составляющей для

большинства предприятий являются основные фонды.

Основные фонды (в стоимостной оценке –

основные средства, основной капитал) – это материально-вещественные ценности,

используемые в качестве средств труда, которые действуют в низменной

натуральной форме в течение длительного периода времени и утрачивают стоимость

по частям.

В практике учета и в статистике к основным

фондам относятся средства труда со сроком службы не менее года и стоимостью

выше определенной величины, устанавливаемой в зависимости от динамики цен на

продукцию фондообразующих отраслей.

В зависимости от характера участие

основных фондов в процессе расширения воспроизводства они подразделяются на

производственные и непроизводственные основные фонды.

Основные фонды являются

материально-технической базой производства. От их объема зависят

производственная мощность, уровень технической вооруженности и

производительности труда. Трудно переоценить народнохозяйственное значения

эффективности использования основных фондов. От них зависят результаты

хозяйственной деятельности, в частности, качество, полнота и своевременность

сельскохозяйственных работ, а следовательно, и объем производства продукции, ее

себестоимость и финансовое состояние хозяйства. В связи с этим анализ

обеспеченности предприятий основными фондами и поиск резервов повышения

эффективности их использования имеет большое значение.

Целью работы является освоение методики

расчета и анализа состава, размера и структуры основного и оборотного капитала

предприятия, обеспеченность ими и их использование; научиться определять пути

повышения экономической эффективности использования основного и оборотного

капитала на примере КФХ «Махрова» Теньгушевского района РМ.

1. Организационно-правовые основы и

краткая природно-экономическая характеристика КФХ «Махрова»

Землепользование КФХ «Махрова» расположено

в центральной части Теньгушевского района Республики Мордовия. КФХ организован

в 1929 году. Населенным пунктом является село Такушево, расстояние от которого

до районного центра села Теньгушево 20км, г. Саранска – 220км., железнодорожной

станции – 45км.

Основные пункт реализации

сельскохозяйственной продукции:

мяса – Дивеевский комбинат;

зерна – Барашевский хлебоприемный пункт;

молока – Теньгушевский маслозавод.

Производственные связи осуществляются по

договорам районного и республиканского значения с твердым покрытием, состояние

их удовлетворительно.

КФХ «Махрова» по размерам землепользования

относится к малым хозяйствам Теньгушевского района.

Территория хозяйства расположена в зоне

умеренно-континентального климата, характеризующего сравнительно холодной зимой

и умеренно жарким летом.

Средняя температура самого теплого месяца

июля +19,7˚, а самого холодного января – 12,3˚, средняя температура

равна 3,8˚. Хозяйство расположено в зоне неустойчивого увлажнения. В

среднем за год выпадает 436мм осадков, в основном в летние месяцы в виде

дождей, зимой в виде снега. Количество осадков, их распределение

благоприятствуют росту и развитию сельскохозяйственных культур.

Рельеф хозяйства слабоволнистый,

рассеченный многочисленными овражками. Данные условия рельефа вполне

благоприятствуют ведению полеводства с широким применением механизации.

Гидрографическая сеть представлена

озерами, ручьями. Почвенный покров разнообразный, встречаются серые лесные

почвы и темно-серые. Черноземные почвы представлены под типами выщелочных и

оподзоленных черноземов.

Одним из факторов повышения эффективности

сельскохозяйственного производства является размер сельскохозяйственного

предприятия и его подразделений.

Прямой показатель размера

сельскохозяйственного предприятия и его подразделений – стоимость валовой

продукции. К косвенным показателям относятся площадь сельхоз угодий, пашни,

среднегодовая численность работников, численность поголовья скота, среднегодовая

стоимость основных производственных фондов, стоимость товарной продукции и др.

Проанализируем показатели размера

хозяйства и производства.

Таблица 1.1 – Размеры производства в КФХ

«Махрова»

| Показатели |

2007г |

2008г |

Откло - нение, (+,-) |

2008г в % к 2007г |

| 1 |

2 |

3 |

4 |

5 |

| Стоимость валовой продукции, тыс.

руб. |

3111 |

3876 |

765 |

124,6 |

| Стоимость товарной продукции, тыс.

руб |

3316 |

4122 |

806 |

124,3 |

| Среднегодовая стоимость основных

средств производственного назначения, тыс. руб. |

10565 |

12942 |

2377 |

122,6 |

| Потребленные оборотные средства,

тыс. руб. |

6226 |

7336 |

1110 |

117,8 |

| Среднегодовая численность

работников, занятых в сельском хозяйстве, чел. |

49 |

43 |

-6 |

87,8 |

| Площадь сельхозугодий, га |

1878 |

1878 |

- |

100 |

| в том числе: |

|

|

|

|

| пашня |

806 |

806 |

- |

100 |

| Валовой сбор зерна, ц |

2470 |

3402 |

942 |

137,7 |

| Валовой надой молока, ц |

3755 |

3760 |

5 |

100,1 |

| Валовой прирост КРС, ц. |

304 |

324 |

20 |

106,6 |

Из таблицы видно, что стоимость валовой

продукции в 2008 году по сравнению с 2007 годом увеличилась на 765 тыс. руб.

или на 24,6: и составила 3876 тыс. руб. Стоимость товарной продукции

увеличилась на 806 тыс. руб. или на 24,3% и составила 4122 тыс. руб.

Среднегодовая стоимость основных средств увеличилась на 2377 тыс. руб. или на

22,6% и составила 12942 тыс. руб. Потребленные оборотные средства увеличились

на 17,8%. Валовой сбор зерна увеличился на 37,7%, надой молока – на 0,1%,

прирост КРС – на 6,6%.

Среднегодовая численность работников,

занятых в сельскохозяйственном производстве уменьшилась на 6 человек или на

12,2%. Площадь сельскохозяйственных угодий и пашни не изменилась, осталась на

уровне 2007 года. Таким образом, в 2008 году размер производства КФХ «Махрова»

увеличился по сравнению с 2007 годом.

Результаты хозяйственной деятельности во

многом зависят от уровня специализации и концентрации производства.

Специализация и концентрация сельскохозяйственного производства развиваются под

воздействием двух тенденций: с одной стороны, углубление общественного

разделения труда содействует более узкой специализации, а с другой – особенности

сельскохозяйственного производства (сезонность, особая роль земли и тесная

связь растениеводства и животноводства) вызывают необходимость развития многоотраслевых

предприятий. Узкая специализация возможна далеко не по всем видам

сельскохозяйственной продукции.

Задача анализа – не только определить

уровень специализации, сложившейся в хозяйстве, но и наметить пути ее

дальнейшего совершенствования. Основным показателем, характеризующим

специализацию сельскохозяйственных предприятий, является структура товарной

продукции. В качестве дополнительных показателей могут быть использованы

структура посевных площадей, валовой продукции, поголовья скота, затрат труда.

По удельному весу в общем объеме реализации продукции выделяют 2-3 основные

отрасли или культуры и дополнительные. Изучают обоснованность подбора

дополнительных отраслей производства, согласованность их размера с ведущими

отраслями.

Рассмотрим размер и структуру товарной

продукции в КФХ «Махрова».

Таблица 1.2 – Размер и структура товарной

продукции

| Показатели |

2007г |

2008г |

| Выру- чено, тыс. руб. |

Струк- тура, % |

Ранжи- рова -нный ряд |

Выру -чено, тыс. руб. |

Струк- тура, % |

Ранжи- рова -нный ряд |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Растениеводство |

|

|

|

|

|

|

| Зерновые и зернобобовые – всего |

641 |

19,3 |

3 |

781 |

19 |

3 |

| Итого продукция растениеводства |

641 |

19,3 |

× |

781 |

19 |

× |

| Животноводство |

|

|

|

|

|

|

| Прирост КРС (в ж. м.) |

1402 |

42,3 |

1 |

1684 |

40,8 |

1 |

| Молоко |

1091 |

32,9 |

2 |

1531 |

37,1 |

2 |

| Продукция животноводства

собственного производства, реализуемая в переработанном виде |

182 |

5,5 |

4 |

126 |

3,0 |

4 |

| Итого продукция животноводства |

2675 |

80,7 |

× |

3341 |

81,0 |

× |

| Всего по хозяйству |

3316 |

100 |

× |

4122 |

100 |

× |

| Коэффициент специализации |

0,36 |

0,37 |

|

|

|

|

|

|

|

|

|

Обобщающим показателем, характеризующим

уровень специализации производства на предприятии, является коэффициент

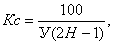

специализации. Он определяется по формуле:

(1)

(1)

где Кс – коэффициент специализации, %

У – удельный вес отдельных отраслей в

объеме товарной продукции, % Н – порядковый номер отдельных отраслей по

удельному весу каждого вида продукции в ранжированном ряду.

Из таблицы видно, КФХ «Махрова» имеет

животноводческое направление. В структуре товарной продукции выручка от

реализации продукции животноводства занимает 81%. Основными отраслями являются

мясное скотоводство – 40,8%, молочное скотоводство – 40,8% и производство зерна

– 19%. Дополнительной отраслью является пчеловодство.

Коэффициент специализации равен 0,36-0,37,

что указывает на средний уровень специализации.

Факторы, оказывающие влияние на эффективность

сельского хозяйства, многочисленны и разнообразны. Одни из них зависят от деятельности

конкретных коллективов, другие связанны с технологией и организацией

производства, использованием достижений научно-технического прогресса.

Для оценки деятельности сельскохозяйственных

предприятий применяется система стоимостных и натуральных показателей. К ним относятся

урожайность сельскохозяйственных культур, продуктивность сельскохозяйственных животных,

выход продукции на единицу земельной площади, производительность и оплата труда

работников, себестоимость единицы продукции, прибыль и рентабельность

производства продукции.

Проанализируем динамику основных производственных

и экономических показателей деятельности КФХ «Махрова» за 2007 и 2008 годы.

Таблица 1.3 – Производственные и экономические

показатели деятельности.

|

Показатели

|

2007г

|

2008г

|

Отклонение,

(+;-)

|

2008г

в % к

2007г

|

| 1 |

2 |

3 |

4 |

5 |

|

Урожайность с.-х.

культур, ц/га:

|

|

|

|

|

|

зерновые и зернобобовые

в том числе:

|

12,3 |

14,8 |

2,5 |

120,3 |

| озимые зерновые |

10 |

8,2 |

-1,8 |

82,0 |

| яровые зерновые |

14,7 |

20,8 |

6,1 |

141,5 |

| многолетние травы на сено |

18,3 |

20,4 |

2,1 |

111,5 |

| кукуруза на силос и зеленый корм |

- |

93,7 |

- |

- |

|

Продуктивность с.-х.

животных:

|

|

|

|

|

|

среднегодовой надой молока

на 1 корову, кг

|

1878 |

1880 |

2 |

100,1 |

| выход приплода на 100 коров, гол. |

22 |

17 |

-5 |

77,3 |

| среднесуточный прирост, г.: |

|

|

|

|

| молодняка КРС |

217 |

260 |

43 |

119,8 |

| Уровень производства: |

|

|

|

|

|

а) на 100га с.-х. угодий:

молока, ц.

|

200,0 |

200,2 |

0,2 |

100,1 |

|

прироста КРС, ц.

валовой продукции, тыс.руб.

товарной продукции, тыс.руб.

|

16,2

165,7

176,6

|

17,3

206,4

219,5

|

1,1

40,7

42,9

|

106,8

124,6

124,3

|

|

б) на 100га пашни, ц:

зерна

|

306,5 |

422,1 |

115,6 |

137,7 |

|

Производительность и

оплата труда, руб.:

|

|

|

|

|

|

а) произведено валовой

продукции с.-х. на 1

среднегодового работника

|

62489 |

90140 |

26651 |

142,0 |

| б)оплата труда работника в год |

28755 |

38558 |

9803 |

134,2 |

|

Себестоимость 1ц с.-х.

продукции, руб. :

|

|

|

|

|

| зерна |

302,02 |

340,68 |

38,66 |

112,8 |

| Продолжение таблицы 1.3 |

| 1 |

2 |

3 |

4 |

5 |

| молока |

354,73 |

584,57 |

229,84 |

164,8 |

| прироста КРС |

4993 |

10808 |

5815 |

216,5 |

|

Прибыль и рентабельность

производства

|

|

|

|

|

| Прибыль- всего, тыс. руб.: |

27 |

-22 |

5 |

- |

| а) на 100га с.-х. угодий |

1,4 |

-1,2 |

0,2 |

- |

| б) на 1 работника |

0,6 |

-0,5 |

0,1 |

- |

|

Уровень рентабельности в

целом по хозяйству, %:

|

-6,1 |

-20,5 |

14,4 |

336,1 |

| в растениеводстве |

53,7 |

15,0 |

-41,7 |

27,9 |

| в животноводстве |

-14,2 |

-25,8 |

11,6 |

181,7 |

Из таблицы видно, что в КФХ «Махрова»

урожайность зерновых культур увеличилась на 20,3% и составила 14,8ц с га.

Наиболее высокая урожайность у яровых зерновых культур – 20,8ц с га, по

сравнению с 2007 годом повысилась на 41,5%. Урожайность многолетних трав на

сено увеличилась на 11,5% и составила 20,4ц с га.

Надой молока на одну корову увеличился

только на 2кг. Отмечаем низкий выход приплода на 100 коров – 17 голов.

Среднесуточный прирост КРС увеличился на 43г или на 19,8% и составил 260г. В

расчете на 100га сельскохозяйственных угодий выход молока увеличился на 0,1%,

прирост КРС – на 6,8%, валовой продукции – на 24,6%, товарной продукции – на

24,3%. На 100га пашни производство зерна составило 422,1ц, на 37,7% больше, чем

в 2007 году.

Выход валовой продукции на 1

среднегодового работника составил 90140 руб., увеличился по сравнению с 2007

годом на 26651 руб. или на 42%, оплата труда одного среднегодового работника увеличилась

на 34,1%. В хозяйстве ежегодно увеличиваются затраты на производство продукции.

Так, себестоимость 1ц зерна увеличилась на 12,8%, молока – на 64,8%, прироста

КРС – на 116,5%.

В результате в 2008 году в хозяйстве был

получен убыток на сумму 22 тыс. руб., уровень убыточности составил 20,5%,

увеличился на 14,4%. В хозяйстве животноводство является убыточной отраслью,

растениеводство приносит доход, но уровень рентабельности растениеводства в

2008 году снизился на 48,7% и составил 15%.

2. Анализ обеспеченности основными и

оборотными средствами (фондами) и их использование

2.1 Анализ размера и структуры основных

производственных фондов

Непременным условием процесса производства

являются средства производства, которые состоят из средств труда и предметов

труда. В своей стоимостной форме средства производства являются

производственными фондами и подразделяются на основные и оборотные.

В процессе сельскохозяйственного

производства важное значение имеет структура основных фондов. Она выражает

процентное отношение стоимости отдельных видов или групп основных фондов в

общей их стоимости. Структура основных фондов зависит от специализации и

кооперации сельскохозяйственных предприятий, их удаленность от мест реализации

продукции, природно-климатических условий, характера и объема выпускаемой

продукции, уровня механизации и т. д.

Состав и структура основных фондов

показывают количественное и качественное состояние материально-технической базы

предприятия. Общее требование к составу и структуре основных производственных

средств заключается в том, чтобы каждое сельскохозяйственное предприятия

обеспечивало полностью себя основными средствами в целях своевременного

выполнения сельскохозяйственных работ в растениеводстве и животноводстве.

В ходе анализа необходимо исследовать

структуру основных средств и дать оценку происшедшим изменениям, выявить

причины изменения. Желательно, чтобы при этом увеличилась доля активной части

фондов, в том числе рабочих машин, оборудования, продуктивного скота.

Проанализируем структуру основных

производственных фондов в КФХ «Махрова».

Таблица 2.1.1 – Анализ структуры основных

производственных фондов

|

|

2007г |

2008г |

Отклонение (+,-) по |

|

| Показатели |

Сумма тыс. руб. |

% к итогу |

Сумма тыс. руб. |

% к итогу |

|

| Сумме, тыс. руб. |

Структуре, % |

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

| Машины и оборудование |

10257 |

80,8 |

10316 |

78,2 |

59 |

-2,6 |

|

| Транспортные средства |

377 |

3,0 |

377 |

2,9 |

- |

-0,1 |

|

| Продуктивный скот |

2059 |

16,2 |

2498 |

18,9 |

439 |

2,7 |

|

| Итого: |

12693 |

100 |

13191 |

100 |

498 |

- |

|

Из таблицы видно, что в хозяйстве на конец

2008 года стоимость основных производственных фондов составила 13191 тыс. руб.,

по сравнению с 2007 годом их стоимость увеличилась на 498 тыс. руб. В структуре

основных фондов наибольший удельный вес занимают машины и оборудование – 10316

тыс. руб. или 78,2%, по сравнению с 2007 годом их сумма увеличилась на 59 тыс.

руб., а удельный вес уменьшился на 2,6%. Удельный вес продуктивности скота

составил 18,9%, удельный вес увеличился на 2,7% или на 439 тыс. руб.

2.2 Анализ движения основных средств

Воспроизводство основных фондов - это

непрерывный процесс их обновления путем приобретения новых, реконструкции,

модернизации и капитального ремонта действующих фондов.

Для более детального анализа процесса

воспроизводства основных фондов можно использовать следующие коэффициенты:

обновления, выбытия, прироста.

Коэффициент обновления (поступления)

основных фондов (Коб) – отношение стоимости введенных за год основных фондов к

стоимости их на конец года.

Коэффициент выбытия основных фондов –

отношение стоимости выбывших в течение года основных фондов к стоимости их на

начало года.

Коэффициент прироста основных фондов – это

отношение разности стоимости основных фондов на конец и начало года к стоимости

фондов на начало года.

Коэффициент износа основных фондов – это

отношение стоимости износа основных средств к первоначальной стоимости основных

средств на соответствующую дату.

Коэффициент годности основных фондов – это

отношение остаточной стоимости основных фондов к первоначальной стоимости

основных фондов.

Рассмотрим наличие и движение основных

средств хозяйства.

Таблица 2.2.1 – Анализ состояния и движения

основных средств

| Показатели |

Годы |

Отклонение (+,-) |

| 2007г |

2008г |

| 1 |

2 |

3 |

4 |

| Наличие основных средств на начало

года, тыс. руб. |

8436 |

12693 |

4257 |

| Поступило основных средств, тыс.

руб. |

4415 |

131 |

-3064 |

| Выбыло основных средств, тыс. руб. |

158 |

853 |

695 |

| Наличие основных средств на конец

года, тыс. руб. |

12693 |

13191 |

498 |

| Износ основных средств на начало

года |

493 |

493 |

- |

| Прирост основных средств |

427 |

498 |

-3759 |

| Коэффициенты: |

|

|

|

| Обновление основных средств |

0,348 |

0,102 |

-0,246 |

| Выбытие основных средств |

0,019 |

0,067 |

0,048 |

| Прироста основных средств |

0,006 |

0,039 |

0,033 |

| Износа основных средств |

0,058 |

0,039 |

-0,019 |

| Годности основных средств |

94,2 |

96,1 |

1,9 |

В 2008 году по сравнению с 2007 годом

коэффициент обновления основных средств уменьшился на 0,246 и составил 0,246.

Коэффициент выбытия основных средств увеличился на 0,048 и составил 0,067.

Коэффициент прироста увеличился на 0,033 и составил 0,039, коэффициент износа основных

средств уменьшился на 0,019 и составил 0,039. Коэффициент годности увеличился

на 1,9% и составил 96,1%.

2.3 Анализ оснащенности предприятия

основными фондами и энергетическими ресурсами

Обобщающими показателями обеспеченности

предприятия основными фондами являются фондообеспеченность и

энергообспеченность, фондовооруженность и энерговооруженность труда,

элктрообеспеченность и электровооруженность.

Фондообеспеченность представляет собой

отношение среднегодовой стоимости основных средств на 100га сельскохозяйственных

угодий.

Фондовооруженность труда определяется

соотношением среднегодовой стоимости основных средств сельскохозяйственного

назначения в расчете на 1 работника, занятого в сельхозпроизводстве.

Проанализируем обеспеченность хозяйства

основными фондами.

Таблица 2.3.1 – Анализ показателей

обеспеченности хозяйства основными фондами

| Показатели |

2007г |

2008г |

Отклоне-

ние, (+,-)

|

Темп роста,% |

|

|

|

| 1 |

2 |

3 |

4 |

5 |

| Среднегодовая стоимость ОПФ с.-х.

назначения, тыс. руб. |

10565 |

12942 |

2377 |

122,6 |

| Численность среднегодовых

работников, чел. |

49 |

43 |

-6 |

87,8 |

| Площадь сельхозугодий, га |

1878 |

1878 |

- |

100 |

| Стоимость валовой продукции, тыс.

руб. |

3111 |

3876 |

765 |

124,6 |

| Прибыль, тыс. руб. |

27 |

-22 |

5 |

124,6 |

| Показатели: |

|

|

|

|

| Продолжение таблицы 2.3.1 |

| 1 |

2 |

3 |

4 |

5 |

| Фондообеспеченность, тыс. руб. |

562,6 |

689,1 |

126,5 |

122,5 |

| Фондовооруженность, тыс. руб. |

215,6 |

301,0 |

85,4 |

139,6 |

Из данных таблицы видно, что

фондообеспеченность увеличилась на 126,5 тыс. руб. или на 22,5% и составила

689,1 тыс. руб., фондовооруженность также увеличилась на 85,4 тыс. руб. или на

39,6%. На повышение обеспеченности хозяйства основными фондами повлияло

увеличение их стоимости на 22,6% и уменьшение численности работников на 6

человек.

Энергообспеченность – это отношении

количества энергетических мощностей к площади посевов.

Энерговооруженность – это отношение

количества мощностей энергетических ресурсов к среднегодовой численности

работников.

Элктрообеспеченность – это отношение

количества энергии отпущенной на производственные нужды к площади пашни или

посева.

В процессе анализа необходимо изучить

динамику данных показателей и сделать сравнительный анализ, что позволит дать

оценку степени обеспеченности хозяйства основными средствами производства.

Проанализируем обеспеченность хозяйства

энергетическими ресурсами.

Таблица 2.3.2 – Анализ обеспеченности

энергетическими ресурсами

| Показатели |

Годы |

Отклонение, (-,+) |

| 2007г |

2008г |

| 1 |

2 |

3 |

4 |

| Суммарная энергетическая мощность,

л. с. |

2200 |

2395 |

195 |

| Площадь сельхозугодий, га |

1878 |

1878 |

-6 |

| Среднегодовая численность работников,

чел. |

49 |

43 |

-6 |

| Отпущено электроэнергии на

производственные нужды, тыс. кВт/ч |

117 |

145 |

28 |

| Энергообеспеченность, л. с. |

117,1 |

127,5 |

10,4 |

| Энерговооруженность, л. с. |

44,9 |

55,7 |

10,8 |

| Электрообеспеченность, тыс. кВт/ч |

6,2 |

7,7 |

1,5 |

| Электровооруженность, тыс. кВт/ч |

2,4 |

3,4 |

1,0 |

Из данных таблицы видно, что

энергообеспеченность в 2008 году увеличилась на 10,4л. с. и составила 127,5л.

с. Энерговооруженность увеличилась на 10,8л. с. и составила 55,7л. с.

Электрообеспеченность увеличилась на 1,5 тыс. кВт/ч и составила 7,7 тыс. кВт/ч.

Электровооруженность увеличилась на 1,0 тыс. кВт/ч и составила 2,4 тыс. кВт/ч.

Чем больше перечисленные показатели, тем выше уровень механизации

сельскохозяйственных работ.

2.4 Анализ эффективности использования

основного капитала

Экономическая эффективность использования

основных производственных фондов характеризуется путем сопоставления полученных

результатов производства с их стоимостью. Для ее определения используется

система показателей, основными из которых являются фондоотдача и фондоемкость.

Фондоотдача представляет собой отношение

стоимости валовой продукции сельскохозяйственного производства к среднегодовой

стоимости основных производственных фондов сельскохозяйственного назначения и

показывает, сколько продукции получено на единицу основных фондов.

Обратным показателем по отношению к

фондоотдаче является фондоемкость. Фондоемкость выражает отношение

среднегодовой стоимости основных производственных фондов к стоимости валовой

продукции сельского хозяйства и показывает, сколько основных средств принимало

участие в производстве единицы продукции.

Основным показателем экономической

эффективности использования всех производственных фондов является уровень

рентабельности использования основных фондов, который представляет собой

процентное отношение прибыли к среднегодовой стоимости основных

производственных фондов. Он показывает сколько прибыли получают на 1 рубль

среднегодовой стоимости основных фондов.

При анализе учитывают, что

производственные затраты, от которых зависит размер чистого дохода (прибыли),

могут меняться из-за изменения цен на покупные материалы и повышения оплаты

труда в хозяйстве. Поэтому фондоотдача и рентабельность могут меняться не

только в результате улучшения или ухудшения производственной деятельности, но и

под влиянием указанных факторов, и фактические данные при анализе лучше

сравнивать не на динамике, а с плановыми показателями.

Проанализируем экономическую эффективность

использования основных фондов в КФХ «Махрова».

Таблица 2.4.1 – Анализ эффективности

использования основного капитала

| Показатели |

Годы |

Отклонение (+,-) |

2008г в % к 2007г |

| 2007г |

2008г |

| 1 |

2 |

3 |

4 |

5 |

| Стоимость валовой продукции, тыс.

руб. |

3111 |

3876 |

765 |

124,6 |

| Среднегодовая стоимость основных

фондов, тыс. руб. |

10565 |

12942 |

2377 |

122,6 |

| Прибыль, тыс. руб. |

27 |

-22 |

-5 |

- |

| Фондоотдача, руб. |

0,18 |

0,30 |

0,12 |

166,7 |

| Фондоемкость, руб. |

3,40 |

3,34 |

-0,06 |

98,2 |

| Уровень рентабельности

использования основных фондов, % |

0,3 |

-0,2 |

0,1 |

- |

|

|

|

|

|

|

Из таблицы видно, что в 2008 году эффективность

использования фондов снизилась, так как на 1 рубль основных фондов в 2008 году

вместо прибыли получили убыток – 0,2 коп., несмотря на увеличение фондоотдачи

на 66,7%.

На размер фондоотдачи влияют разные

факторы, наиболее важные из них – стоимость валовой продукции и среднегодовая

стоимость основных производственных фондов.

Рассмотрим факторный анализ фондоотдачи в

КФХ «Махрова».

Таблица 2.4.2 – Факторный анализ

фондоотдачи

| показатели |

Стоимость валовой продукции |

Стоимость основных средств |

Фондоотдача, руб. |

Отклонение, (-,+) |

| 2007г |

2008г |

2007г |

2008г |

2007г |

2008г |

условно |

Всего |

В том числе |

| за счет изменения стоимости валовой продукции |

за счет изменения стоимости основных средств |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| Фондоотдача |

3111 |

3876 |

10565 |

12942 |

0,18 |

0,30 |

0,37 |

0,12 |

0,19 |

-0,07 |

|

|

|

|

|

|

|

|

|

|

|

|

Из таблицы видно, что фондоотдача

увеличилась на 0,12 руб., за счет увеличения стоимости валовой продукции на 765

тыс. руб. фондоотдача увеличилась на 0,19 руб., но за счет увеличения стоимости

основных средств уменьшилась на 0,07 руб.

2.5 Анализ эффективности использования

земли

Земля в сельском хозяйстве является

главным средством производства. От того, насколько она рационально

используется, во многом зависят результаты сельскохозяйственного производства.

Поэтому каждое предприятие должно эффективно использовать землю, повышать ее

плодородие.

Чтобы судить о степени использования

земель, следует проанализировать структуру земельного фонда предприятия,

стоимостные, натуральные т относительные показатели эффективности использования

земельных ресурсов.

При этом показатели отчетного года

сравниваются с плановыми данными предыдущих лет, выявляются факторы и резервы

повышения эффективности использования земельных ресурсов.

Проанализируем эффективность использования

земли в КФХ «Махрова» в таблице 2.5.1.

Таблица 2.5.1 – Анализ эффективности

использования земли под посевами и многолетними насаждениями

| Культура |

Площадь, га |

Урожайность, ц с 1га |

Цена реализации за 1ц, руб. |

Полная себестоимость 1ц, руб. |

Прибыль (+), убыток (-) на 1ц, руб. |

Прибыль (+), убыток (-) на 1га,

руб. |

Уровень рентабельно- сти, % |

| 2007 |

2008 |

2007 |

2008 |

2007 |

2008 |

2007 |

2008 |

2007 |

2008 |

2007 |

2008 |

2007 |

2008 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

| Зерновые – всего |

200 |

230 |

12,3 |

14,8 |

470,63 |

417,87 |

306,17 |

363,30 |

164,46 |

54,57 |

2023 |

808 |

53,7 |

15,0 |

| в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| рожь |

100 |

100 |

10 |

8,2 |

434,21 |

397,70 |

319,74 |

410,23 |

114,47 |

-12,53 |

1145 |

-103 |

35,8 |

-3,1 |

| овес |

100 |

100 |

14,7 |

20,8 |

516,61 |

435,78 |

289,04 |

313,94 |

227,57 |

121,84 |

3345 |

2534 |

78,7 |

38,8 |

Расчеты показывают, что в хозяйстве

зерновые являются рентабельными культурами. В расчете на 1ц в 2008 году

получена прибыль 54,57 руб., но по сравнению с 2007 годом она уменьшилась на

109,89 руб., в расчете на 1га сумма прибыли также уменьшилась на 1215 руб. В

результате уменьшения прибыли уровень рентабельности зерновых снизился с 53,7%

до 15%. Причем рожь в 2008 году была убыточной (-3,1%), а овес – прибыльной

культурой (38,8%). Это подтверждает то, что необходимо повышать плодородие

земли как главного средства производства.

2.6 Анализ использования оборотных

средств

В каждом хозяйстве необходимо соблюдать

оптимальное соотношении между основными и оборотными фондами. Использование

основных фондов регулируется с помощью оборотных средств. При недостатке

оборотных средств снижается эффективность использования основных

производственных фондов. (например, недостаток кормов ведет к снижению

продуктивности животных. Однако запасы должны быть оптимальными. Накопление

больших запасов свидетельствует о спаде активности предприятия.

Проанализируем использование оборотных

средств.

Таблица 2.6.1 – Анализ использования

оборотных средств

| Показатели |

Годы |

Отклонение(+,-) |

Темп роста, % |

| 2007г |

2008г |

| 1 |

2 |

3 |

4 |

5 |

| Среднегодовая стоимость основных

производственных фондов, тыс. руб. |

10565 |

12942 |

2377 |

122,1 |

| Среднегодовая стоимость оборотных

фондов, тыс. руб. |

6226 |

7336 |

1110 |

117,8 |

| Приходится оборотных средств на 1

рубль основных средств, руб. |

0,59 |

0,57 |

-0,02 |

96,6 |

|

|

|

|

|

|

Из таблицы видно, что в 2008 году

среднегодовая стоимость основных средств увеличилась на 22,6%, а стоимость

оборотных фондов – на 17,8%. В 2008 году на 1 рубль основных фондов приходилось

0,57 руб. оборотных, по сравнению с 2007 годом на 0,02 руб. меньше или на 3,9%.

2.7 Анализ структуры оборотных средств

В различных хозяйствах состав и структура

оборотных средств неодинаковы, так как зависят от формы собственности,

специфики организации производственного процесса, взаимоотношений с

поставщиками и покупателями структуры затрат на производство, финансового

состояния и других факторов.

Проанализируем состав и структуру

оборотных средств, определим отклонения по структуре.

Таблица 2.7.1 – Анализ структуры оборотных

средств

| Группа оборотных средств |

Стоимость на конец года, тыс. руб. |

Темп роста, % |

Структура ,% |

Отклонение по структуре, +,- % |

| 2007г |

2008г |

2007г |

2008г |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Запасы |

6546 |

118,0 |

98,5 |

96,2 |

-2,3 |

23,9 |

| в том числе: |

|

|

|

|

|

|

| сырье, материалы |

2290 |

2610 |

114,0 |

34,5 |

32,5 |

-2 |

| животные на выращивании и откорме |

3608 |

4800 |

133,0 |

54,2 |

59,8 |

5,6 |

| затраты в незавершенном

производстве |

648 |

312 |

48,1 |

9,8 |

3,9 |

-5,9 |

| Дебиторская задолженность |

103 |

301 |

292 |

1,5 |

3,8 |

2,3 |

| Итого: |

6649 |

8023 |

120,7 |

100 |

100 |

- |

Сумма оборотных фондов на конец 2008 года

составляла 8023 тыс. руб., по сравнению с 2007 годом увеличилась на 20,7%. В

структуре оборотных средств наибольший удельный вес занимают запасы 96,2%, по

сравнению с 2007 годом их доля уменьшилась на 2,3%. В составе запасов

наибольший удельный вес занимают животные на откорме и выращивании – 59,8%. Их

доля по сравнению с 2007 годом увеличилась на 5,6%. Дебиторская задолженность

возросла на 192% и составляет 3,8%, ее доля увеличилась на 2,3%, что говорит о

том, что хозяйству необходимо вести работу с дебиторами по сокращению

задолженностей.

2.8 Анализ эффективности использования

оборотного капитала

Уровень использования оборотных средств

существенно влияет на финансовые результаты хозяйственной деятельности предприятий.

Для характеристики эффективности их использования применяют систему показателей,

главные из которых – коэффициент оборачиваемости, продолжительность оборота,

коэффициент загрузки средств в обороте, материальность. При ускорении

оборачиваемости происходит высвобождение оборотных средств из оборота, при

замедлении возникает необходимость в дополнительном выявлении средств в

обороте.

В ходе анализа следует изучить динамику

эффективности использования оборотных средств, выявить причины ее изменения,

определить пути повышения эффективности использования оборотных средств.

Проанализируем эффективность использования

оборотного капитала в КФХ «Махрова».

Таблица 2.8.1 – Анализ эффективности

использования оборотного капитала

| Показатели |

Годы |

Отклонение

(+,-)

|

| 2007г |

2008г |

| 1 |

2 |

3 |

4 |

| Сумма оборота, тыс. руб. |

33828 |

5229 |

1401 |

| Среднегодовая стоимость оборотных

средств, тыс.руб. |

6226 |

7336 |

1110 |

| Продолжение таблицы 2.8.1 |

| 1 |

2 |

3 |

4 |

| Коэффициент оборачиваемости |

0,6 |

0,7 |

0,1 |

| Коэффициент закрепления |

1,63 |

1,40 |

-0,23 |

| Продолжительность одного оборота,

дней |

608 |

521 |

-87 |

| Высвобождено (-), вовлечено средств

(+) в результате изменения оборачиваемости, тыс. руб. |

× |

-1203 |

× |

Анализ эффективности использования

оборотного капитала показывает, что коэффициент оборачиваемости невелик и

составляет 0,6-0,7 оборота. Коэффициент закрепления равен 1,40 руб., снизился

на 0,23 руб. Продолжительность одного оборота составил 521 дней, сократилась на

87 дней. Высвобождено в результате изменения оборачиваемости средств – 1203

тыс. руб.

2.9 Пути повышения эффективности

использования основного и оборотного капитала

В последние годы экономическая

эффективность использования производственных фондов снизилась. Это связано в

первую очередь с сокращением производства валовой продукции сельского

хозяйства. Фондообеспеченность растет более высокими темпами, чем фондоотдача.

Для повышения эффективности использования

производственных фондов используют следующие пути:

рост уровня фондообеспеченности

предприятия;

совершенствование средств труда, повышение

их надежности и долговечности;

улучшение технического обслуживания

машинотракторного парка и рост производительности;

удешевление строительства зданий и

сооружений, использование строительных материалов;

совершенствование структуры основных

средств, увеличение активной их части;

внедрение прогрессивных технологий

возделывания и уборки сельскохозяйственных культур и обслуживания животных;

повышение квалификации кадров и

совершенствование материального стимулирования при использовании основных

средств.

Важными направлениями повышения

эффективности использования оборотных средств являются следующие:

повышение качества и снижение

себестоимости предметов труда сельскохозяйственного производства;

сохранное и экономное расходование (режим

экономии);

совершенствование технологий производства;

обеспечение оптимальной структуры

оборотных средств;

совершенствование нормирования оборотных

средств;

углубление специализации и развитие

концентрации производства;

сокращение продолжительности оборота

оборотных средств;

внедрение достижений научно-технического

прогресса а сельском хозяйстве;

совершенствование организации и

материального стимулирования труда.

Заключение

В данной курсовой работе дан анализ

обеспеченности и эффективного использования основного и оборотного капитала в

КФХ «Махрова» Теньгушевского района. Анализ показал, что среднегодовая

стоимость основного капитала в 2008 году увеличилась на 22,6% и составила 12942

тыс. руб. В хозяйстве несмотря на финансовые трудности серьезное внимание

обращают на совершенствование и обновление основных средств. Годность основных

средств составляет 96,1%. Фондообеспеченность увеличилась на 22,5%,

фондовооруженность – на 39,6%, также повысилась обеспеченность хозяйства

энергетическими ресурсами. Однако в хозяйстве отмечается невысокая отдача от

основных средств. Уровень убыточности основных средств составил 0,2%.

В хозяйстве земля является главным

средством производства, но для того, чтобы она эффективно использовалась

необходимо повышать плодородие земли, соблюдать севообороты, использовать

качественные семена, чтобы она давала максимум продукции при наименьших

затратах. В данном случае в хозяйстве рожь в 2008 году была убыточной

культурой. В хозяйстве на рубль основных фондов приходится 0,57 руб. основных

средств. В структуре оборотных средств запасы занимают наибольший удельный вес

– 96,2%, а в их составе животные на выращивании и откорме – 59,8%, что

соответствует специализации хозяйства.

В ходе анализа выяснилось, что в хозяйстве

наблюдается низкая оборачиваемость оборотных средств – 0,7, и большая

продолжительность одного оборота – 521 дней, несмотря на то, что

продолжительность оборота сократилась на 87 дней.

В целях лучшего использования основных

средств в хозяйстве необходимо совершенствование их структуры, соблюдение

отдельных пропорций между различными элементами основных производственных фондов,

обусловленных их ролью в процессе производства, - одно из основных условий

эффективного функционирования предприятия. Необходимо повышать

фондообеспеченность хозяйства. С увеличением оснащенности основными средствами

повышается эффективность использования не только материальных, но и земельных и

трудовых ресурсов.

Для повышения эффективности использования

основных производственных фондов в хозяйстве необходимо обеспечивать ежегодный

рост фондообеспеченности, улучшить техническое обслуживание машинно – тракторного

парка, производственных зданий, сооружений, повысит эффективность их работы,

увеличивать активную часть основных фондов, устанавливать оптимальные пропорции

между основными фондами и оборотными средствами, внедрять прогрессивные

технологии возделывания сельскохозяйственных культур и обслуживания животных,

повышать квалификацию кадров, обслуживающих основные фонды.

Основные средства должны не только

увеличивать выход качественной продукции, но и обеспечивать ее рентабельность.

Необходимо ускорить оборачиваемость

оборотных средств, т. к. задержка во вращении требует дополнительного

авансирования средств, создает напряженность в выполнении хозяйственных планов.

Следует не допускать излишка сверхнормативных собственных оборотных средств,

это приводит к менее производительному их использованию.

Ускорение оборачиваемости средств

позволяет хозяйству обеспечить бесперебойное производство и реализацию

продукции с меньшей суммой оборотных средств, с меньшим привлечением кредитов.

Важный путь повышения эффективности использования производственных фондов –

снижение материалоемкости продукции, соблюдение режима экономии и бережливости.

Список используемых источников

1.

В.В. Ковалев. Финансовый анализ:

методы и процедуры. – М.: Финансы и статистика 2001. – 500с.

2.

Г.В. Савицкая. Анализ

хозяйственной деятельности сельскохозяйственных предприятий АПК, Минск, Новое

знание, 2001г.

3.

Н.Е. Зимин. Анализ и диагностика

финансового состояния предприятия. – М.: «НКФ» ЭКМОС, 2004

4.

А.В. Фудина. Анализ хозяйственной

деятельности сельскохозяйственного предприятия, Агропромиздат, 1991г.

5.

Годовой отчет КФХ «Махрова»

Теньгушевского района РМ за 2007 год.

6.

Годовой отчет КФХ «Махрова»

Теньгушевского района РМ за 2008 год.