Контрольная работа: Аудит финансовых вложений

Министерство экономического развития

и торговли Российской Федерации

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Высшая Школа Экономики

Нижегородский филиал

Факультет экономики

Кафедра бухгалтерского учета и аудита

КОНТРОЛЬНАЯ РАБОТА

по дисциплине

«АУДИТ»

Тема работы

«Аудит финансовых вложений»

Студент ВВС ФК-05: Попков А.В

(Ф.И.О., отделение, курс, группа)

________________(подпись)

Научный руководитель:

Старший преподаватель

Штефан М.А.

(уч. степень, звание, Ф.И.О.)

________________ (подпись)

Нижний Новгород

2007

Содержание

Введение

Цели и задачи аудита финансовых

вложений

Нормативные акты, регулирующие

порядок выполнения, налогообложения, бухгалтерского учета и отражения в

бухгалтерской отчетности операций по финансовым вложениям

Финансовые вложения: понятие и состав

Основные особенности отражения

финансовых затрат в бухгалтерском учете

Информация аудируемого лица - ОАО

«Новосибирскэнерго»

Оценка существенности искажения

информации

Оценка элементов внутреннего контроля

Оценка аудиторского риска и

определение объема выборки

Разработка плана и программы аудита

Планирование аудита

Разработка программы аудиторской

проверки

Примеры выполнения аудиторских

процедур и типичные искажения учетной и отчетной информации

Заключение

Список использованных источников

Приложение 1 Баланс

Приложение 2 Отчет о прибылях и

убытках

Приложение 3 Учетная политика

Приложение 4 Выписка из Устава

Введение

В настоящей контрольной работе рассмотрены общие вопросы

аудита финансовых вложений, в том числе на примере финансовой деятельности ОАО

«Новосибирскэнерго» (см. раздел 3).

Аудит призван обеспечить разумную уверенность в том, что

рассматриваемая в целом финансовая (бухгалтерская) отчетность не содержит

существенных искажений. Понятие разумной уверенности - это общий подход,

относящийся к процессу накопления аудиторских доказательств, необходимых и

достаточных для того, чтобы аудитор сделал вывод об отсутствии существенных

искажений в финансовой (бухгалтерской) отчетности, рассматриваемой как

единое целое. Понятие разумной уверенности применяется ко всему процессу

аудита, в том числе и к аудиту финансовых вложений.

Финансовые вложения –

это особая форма существования капитала, отличная от его товарной,

производительной, и денежной форм, которая может передаваться вместо него

самого. Суть ее состоит в том, что у владельца сам капитал отсутствует, но

имеются все права на него, которые и зафиксированы в форме ценной бумаги или

иного документа. В условиях быстротечности, высокой степени риска хозяйственных

операций, сложности финансового положения большинства субъектов хозяйствования

существует объективная необходимость в получении достоверной информации о их

наличии у предприятия, их движении, законности ведения операций с ними. Ошибки

и искажения при учете операций с финансовыми вложениями в случае их

существенности могут значительно повлиять на достоверность бухгалтерской

отчетности и нанести значительный материальный ущерб экономическому субъекту.

Предотвратить подобные негативные последствия может грамотный

бухгалтерский учет и аудиторская проверка операций, связанных с финансовыми

вложениями. Рассмотрение этих вопросов является целью данной контрольной

работы.

Цели и задачи аудита финансовых

вложений

Цель аудита - выражение мнения о достоверности финансовой (бухгалтерской)

отчетности аудируемого лица и соответствии порядка ведения бухгалтерского учета

законодательству РФ в части финансовых вложений, определение содержания аудита

операций по финансовым вложениям, систематизация информационной базы

аудиторской проверки операций по финансовым вложениям, установление состава и

последовательности выполнения процедур контроля.

Аудиторская проверка финансовых вложений проводится для

формирования мнения о достоверности бухгалтерской отчетности по статьям:

- код строки 140 "Долгосрочные финансовые вложения"

(форма №1 «Бухгалтерский баланс» - прил.1);

- код строки 250 «Краткосрочные финансовые вложения» (форма

№1 «Бухгалтерский баланс» - прил.1);

- код 080 «Доходы от участия в других организациях» до 2006 г. включительно (форма №2 «Отчет о прибылях и убытках» - прил.2)

- счета 58, 59 и корреспондирующие с ними счета

(синтетический и аналитический учет по «Плану счетов» [24]) .

Так же по итогам проверки формируется мнение о соответствии

применяемой методики учета и налогообложения по финансовым вложениям,

действующим в РФ нормативным документам, а так же с целью оказания

консультационной помощи экономическому субъекту в плане правильности и

эффективности ведения бухгалтерского и финансового учета, целесообразности

проведения операций, связанных с финансовыми вложениями, оптимизации

финансово-хозяйственной деятельности.

Задачи, которые ставит перед собой аудитор при проверке операций, связанных с

вложениями финансовых средств, должны быть направлены на необходимость оценки

системы внутреннего контроля (используемых процедур контроля), адекватность

планирования и осуществления аудиторских процедур в отношении финансовых

вложений. Перечень задач по хозяйственным операциям, связанным с финансовыми

вложениями и, подлежащим аудиторской проверке приведен в табл.1.

Таблица 1

Задачи аудита операций, связанных с финансовыми вложениями

организации

| № п/п |

Хозяйственные операции, подлежащие аудиторской проверке |

| 1 |

2 |

|

1.

|

Проверка операций поступления финансовых вложений

|

| 1.1. |

Приобретение паев и акций по договорам купли-продажи

(операции РЕПО) |

| 1.2. |

Приобретение паев и акций по договору купли-продажи для

перепродажи |

| 1.3 |

Приобретение паев и акций по договору купли-продажи для

инвестирования |

| 1.4. |

Приобретение долговых ценных бумаг (облигации) по операциям

РЕПО |

| 1.5. |

Приобретение долговых ценных бумаг (облигации) по договору

купли-продажи для перепродажи |

| 1.6. |

Приобретение долговых ценных бумаг (облигации) по договору

купли-продажи для инвестирования |

| 1.7. |

Приобретение долговых ценных бумаг (векселя) |

| 1.8. |

Безвозмездное поступление акций |

| 1.9. |

Безвозмездное поступление облигаций |

| 1.10. |

Безвозмездное поступление векселей |

| 1.11. |

Инвестиции в УК других сторонних организаций |

| 1.12. |

Инвестиции в УК дочерних и зависимых хозяйствующих

субъектов |

| 1.13. |

Вклады по договору простого товарищества |

| 1.14. |

Предоставленные другим организациям займы и кредиты |

| 1.15. |

Приобретенная по уступке прав требований дебиторская

задолженность (по цессии) |

| 1.16. |

Перечисление денежных средств на депозитные вклады |

| 1.17. |

Поступление ценных бумаг в качестве платежного средства за

выполненные работы |

| 1.18. |

Приобретение финансовых вложений за счет заемных средств |

|

2.

|

Проверка операций переоценки финансовых вложений

|

| 2.1. |

Переоценка котируемых ценных бумаг |

| 2.2. |

Переоценка не котируемых ценных бумаг |

| 2.3. |

Отнесение разницы между первоначальной и номинальной

стоимостью не котируемых долговых ценных бумаг на финансовые результаты |

| 2.4. |

Оценка вкладов в уставные капиталы сторонних и зависимых

организаций и депозиты, оплаченных в денежном и не денежном выражении. |

|

3.

|

Проверка операций создания резервов под обесценивание

финансовых вложений

|

|

4.

|

Проверка операций по учету доходов от финансовых вложений

|

| 4.1. |

Доходы от операций с ценными бумагами |

| 4.2. |

Доходы от дивидендов по ценным бумагам |

| 4.3. |

Доходы от участия в УК сторонних, дочерних и зависимых

организаций |

| 4.4 |

Доходы по предоставленным другим организациям займам и

кредитам |

| 4.5. |

Доходы, полученные по договору простого товарищества |

| 4.6 |

Доходы от погашения дебиторской задолженности |

| 4.7 |

Доходы по депозитным вкладам |

|

5.

|

Проверка операций по уплате налогов

|

| 5.1. |

Начисление налога на прибыль по финансовым вложениям |

|

6.

|

Проверка операций по выбытию финансовых вложений

|

| 3.1. |

Выбытие котируемых финансовых вложений (ценных бумаг) |

| 3.2. |

Выбытие не котируемых финансовых вложений |

Операции с финансовыми вложениями, характерные для ОАО

«Новосибирскэнерго» рассмотрены в разделе 5 настоящей работы.

Нормативные акты, регулирующие

порядок выполнения, налогообложения, бухгалтерского учета и отражения в

бухгалтерской отчетности операций по финансовым вложениям

Нормативная база – перечень нормативных документов, определенных правилами

бухгалтерского и налогового учета финансово-хозяйственной деятельности

организаций.

Нормативная база, которая регулирует аудиторскую

деятельность, взаимоотношения экономического субъекта, аудитора и государства

и, непосредственно аудит операций, связанных с финансовыми вложениями, включает

в себя Федеральные Законы, Кодексы, Постановления Правительства, Приказы

Минфина РФ, Распоряжения и Приказы других органов государственного управления,

Положения, План счетов бухгалтерского учета, Инструкции, Методические указания

и рекомендации, а так же иные виды документов, перечень которых приведен в

списке использованных источников.

Основные положения нормативных документов по анализируемому

виду активов, характеризуют:

Понятие и состав финансовых вложений;

Право собственности и имущественные права, основания

образования актива, его передачи и выбытия;

Порядок оценки и переоценки финансовых вложений;

Правила обращения составных частей финансовых вложений,

условия передачи, действия долговых обязательств;

Правила совершения, налогообложения, документирования и

бухгалтерского учета операций, связанных с финансовыми вложениями.

Финансовые вложения: понятия и состав

К финансовым вложениям организации относятся: государственные

и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе

долговые ценные бумаги, в которых дата и стоимость погашения определена

(облигации, векселя); вклады в уставные (складочные) капиталы других

организаций (в том числе дочерних и зависимых хозяйственных обществ);

предоставленные другим организациям займы, депозитные вклады в кредитных

организациях, дебиторская задолженность, приобретенная на основании уступки

права требования, вклады организации-товарища по договору простого товарищества

и пр. ([21], п.3). Экономическое понятие финансовых вложений приведено во

Введении.

В табл. 2 приведены заимствованные из различных источников

определения, касающихся финансовых вложений и, их составляющих инвестиционных

активов.

Таблица 2

Основные понятия, термины и определения

| Термины и определения |

Источник |

|

Финансовые вложения – это отвлеченные средства, призванные приносить

предприятию доход в течение определенного времени. (инвестиции в дочерние

общества; в зависимые общества; в другие организации; займы, предоставленные

организациям на срок, более чем на 12 месяцев; прочие финансовые вложения)

|

[39], с.7, абз.2; [11], гл.IV, ст.20 |

|

Ценная бумага – это документ, удостоверяющий с соблюдением установленной

формы и обязательных реквизитов имущественные права, осуществление или

передача которых возможны только при его предъявлении.

К ценным бумагам относятся: государственная облигация,

облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская

сберегательная книжка на предъявителя, коносамент, акция, приватизационные

ценные бумаги и другие документы, которые законами о ценных бумагах или в

установленном ими порядке отнесены к числу ценных бумаг

|

[1],ст.142, п.1

[1], ст.143

|

|

Экономическое понятие ценной бумаги – форма существования капитала,

отличная от его товарной, производительной и денежной форм, которая может

передаваться вместо него самого, обращаться на рынке, как товар, и приносить

доход

|

[39], с.66, абз.4 |

|

Акция – эмиссионная ценная бумага, закрепляющая права ее владельца

(акционера) на получение чистой прибыли акционерного общества в виде

дивидендов, на участие в управлении акционерным обществом и на часть

имущества, оставшегося после его ликвидации.

|

[9], ст.2 |

|

Вексель – ценная бумага, удостоверяющая безусловное денежное обязательство

векселедателя уплатить при наступлении срока определенную сумму денег

владельцу векселя 9векселедержателю). Вексель бывает простой и переводной.

|

[6], ст.3 |

|

Облигация – эмиссионная ценная бумага, закрепляющая права ее

владельца на получение от эмитента облигации в предусмотренный в ней срок ее

номинальной стоимости или иного имущественного эквивалента. Облигация может

так же предусматривать право ее владельца на получение фиксированного в ней

процента от номинальной стоимости облигации либо иные имущественные права.

Доходом по облигации является процент и/или дисконт.

|

[9], ст.2; [1], ст.816 |

|

Единица бухгалтерского учета финансовых вложений - выбирается организацией

самостоятельно таким образом, чтобы обеспечить формирование полной и

достоверной информации об этих вложениях, а также надлежащий контроль за их

наличием и движением. В зависимости от характера финансовых вложений, порядка

их приобретения и использования единицей финансовых вложений может быть

серия, партия, и т.п. однородная совокупность финансовых вложений.

|

[21], ч.I,

п.5 |

|

Сделка РЕПО – сделка по продаже (покупке) ценных бумаг с

обязательством последующего выкупа (продажи) через определенный срок по

заранее оговоренной цене. Минимальный срок исполнения – 10 дней. Существует

три варианта исполнения сделок РЕПО:

1.исполнение сделки осуществляется в день заключения сделки

(дата валютирования совпадает с датой сделки – сделка «today»)

2.дата сделки отстоит не более чем на два рабочих дня от

даты валютирования – кассовая (наличная) сделка

3.дата валютирования отстоит от даты сделки на три и более

рабочих дня – срочная сделка

|

[39], с.66, абз.6 |

|

Первоначальная стоимость финансовых вложений – сумма фактических затрат

организации на их приобретение. Фактическими затратами на приобретение

активов в качестве финансовых вложений являются: суммы, уплачиваемые в

соответствии с договором продавцу.

|

[21], ч.II,

п.9 |

|

Учетная (балансовая) стоимость финансовых вложений – это цена, по которой финансовое

вложение отражено в бухгалтерском учете

|

[39], стр.11 |

|

Расчетная стоимость финансовых вложений – цена, которую организация

предполагает получить за актив в данный момент

|

[39], стр.11 |

|

Обесценивание финансовых вложений – устойчивое существенное снижение

стоимости финансовых вложений, по которым не определяется их текущая рыночная

стоимость, ниже величины экономических выгод, которые организация

рассчитывает получить от данных финансовых вложений в обычных условиях ее

деятельности

|

[21], ч.VI, п.37 |

|

Выбытие финансовых вложений – единовременное прекращение

действия условий принятия финансовых вложений к бухгалтерскому учету. Выбытие

финансовых вложений имеет место в случаях погашения, продажи, безвозмездной

передачи, передачи в виде вклада в уставный (складочный) капитал других

организаций, передачи в счет вклада по договору простого товарищества и пр.

|

[21], ч.VI, п.25 |

|

Налоговая база – денежное выражение прибыли, подлежащей налогообложению,

стоимостная, физическая или иная характеристика объекта налогообложения

(финансовых вложений). Условия определения налоговой базы по операциям,

связанным с финансовыми вложениями регламентированы ст.274-283

|

[2], гл.8, ст.53; гл.25, ст. 274 |

|

Налоговая ставка – величина налоговых начислений на единицу измерения

налоговой базы финансовых вложений.

|

[2], гл.8, ст.53 |

|

Операция РЕПО – две заключаемые одновременно взаимосвязанные сделки по

реализации и последующему приобретению эмиссионных ценных бумаг того же

выпуска в том же количестве, осуществляемые по ценам, установленным

соответствующим договором

|

[2], гл.25, ст. 282 |

|

Проценты по ценным бумагам (с точки зрения бухгалтерского

учета) – доход по

ценным бумагам, который признается за каждый истекший отчетный период (месяц)

в соответствии с условиями договора в порядке, аналогичном признанию выручки,

предусмотренному в п.12 [14]. Право на получение процентного дохода по

приобретенным ценным бумагам возникает у их владельцев на дату выплаты,

установленную условиями эмиссии облигаций, следовательно, на эту дату в

бухгалтерском учете и производится признание процентного дохода.

|

[14], п.16, п.12. |

|

Проценты по ценным бумагам (с точки зрения налогового

учета) признается

любой заранее заявленный (установленный) доход, в том числе в виде дисконта,

полученный по долговому обязательству любого вида (независимо от способа его

оформления). При этом процентами признаются, в частности, доходы, полученные

по денежным вкладам и долговым обязательствам.

|

[2], ст.43 |

|

Дивиденд (с точки зрения бухгалтерского учета) – доход на акцию, который

формируется за счет прибыли акционерного общества (или другого эмитента),

выпустившего акции.

|

[14], [9] |

|

Дивиденд (с точки зрения налогового законодательства) – любой доход, полученный

акционером (участником) от организации

при распределении прибыли, остающейся после налогообложения (в том числе в

виде процентов по привилегированным акциям), по принадлежащим акционеру

(участнику) акциям (долям) пропорционально долям акционеров (участников) в

уставном (складочном) капитале этой организации.

|

[2], ст.43 |

К финансовым вложениям организации не относятся:

- собственные акции, выкупленные акционерным обществом у

акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем

организации-продавцу при расчетах за проданные товары, продукцию, выполненные

работы, оказанные услуги;

- вложения организации в недвижимое и иное имущество, имеющее

материально-вещественную форму, предоставляемые организацией за плату во

временное пользование (временное владение и пользование) с целью получения

дохода;

драгоценные металлы, ювелирные изделия, произведения

искусства и иные аналогичные ценности, приобретенные не для осуществления

обычных видов деятельности. ([19], п.3).

В зависимости от срока, на который произведены финансовые

вложения, они подразделяются на долгосрочные (вложения на срок более 1 года) и

краткосрочные (вложения на срок до 1 года).

Финансовые вложения могут осуществляться организациями как за

счет собственных, так и за счет временно привлеченных средств.

Основные особенности отражения

финансовых вложений в бухгалтерском учете

Порядок ведения бухгалтерского учета финансовых вложений с 1

января 2003 г. регулируется Положением по бухгалтерскому учету «Учет финансовых

вложений» ПБУ 19/02, утвержденным Приказом Минфина России от 10.12.2002 N 126н

[20]. Пунктами 5, 6 ПБУ 19/02 организациям предоставляется самостоятельность

как в выборе единицы бухгалтерского учета финансовых вложений, так и в

организации аналитического учета, чтобы обеспечить полную и достоверную

информацию о движении финансовых вложений и контроль за их наличием и

движением.

При постановке на учет финансовые вложения отражаются, как

правило, в размере фактических расходов организации, связанных с вложениями.

Порядок оценки финансовых вложений определяется их видами. Вложения в уставный

капитал (покупка пая) другой организации оцениваются в размере, установленным

учредительными и другими аналогичными документами.

Аналитический учет финансовых вложений в ценные бумаги

организация, согласно [21], ч.I,

п.6, должна построить таким образом, чтобы обеспечить информацию по эмитентам

ценных бумаг. При этом должна быть отражена как минимум следующая информация:

- наименование эмитента;

- название ценной бумаги, номер, серия, и т.д.;

- номинальная стоимость ценной бумаги;

- цена покупки;

- расходы, связанные с приобретением ценных бумаг;

- общее количество, приобретенных ценных бумаг;

- дата покупки, дата продажи или иного выбытия, а также место

хранения ценных бумаг.

Вклады в уставные (складочные) капиталы других организаций

(за исключением акций акционерных обществ), предоставленные другим организациям

займы, депозитные вклады в кредитных организациях, дебиторская задолженность,

приобретенная на основании уступки права требования, оцениваются по

первоначальной стоимости каждой выбывающей из приведенных единиц бухгалтерского

учета финансовых вложений.

При выбытии активов, принятых к бухгалтерскому учету в

качестве финансовых вложений, по которым определяется текущая рыночная

стоимость, их стоимость определяется организацией исходя из последней оценки

[21], ч.IV, п.30.

В целях налогового учета при реализации или ином выбытии

ценных бумаг списание на расходы стоимости выбывших ценных бумаг осуществляется

в соответствии с учетной политикой: по стоимости первых по времени приобретений

(ФИФО), по стоимости последних по времени приобретений (ЛИФО), или по стоимости

единицы [2], ч.2, гл.25, ст. 280, п.9.

Если вложения регулярно переоцениваются, например, акции

исходя из биржевых котировок, то списываются такие бумаги по их последней

оценке.

Для тех же активов, по которым не определяется текущая

рыночная стоимость, пункт [14], п.26, предусматривает несколько способов

списания:

по первоначальной стоимости каждой единицы бухгалтерского

учета финансовых вложений;

по средней первоначальной стоимости;

по первоначальной стоимости первых по времени приобретения финансовых

вложений (способ ФИФО).

Важной особенностью счета 58 является то, что размер

фактических затрат по приобретению ценных бумаг отражается непосредственно на

этом счете, как и величина самих инвестиций, т.е. в момент перехода к инвестору

права на ценные бумаги. НДС по услугам также подлежит списанию на счет 58 в составе

фактических затрат на приобретение ценных бумаг.

Учитывая, что операции, связанные с обращением ценных бумаг,

не облагаются НДС, а услуги, связанные с приобретением ценных бумаг, облагаются

этим налогом, НДС, предъявленный покупателю ценных бумаг, включается в их

первоначальную стоимость.

В случае предоставления займов другим организациям, расходы,

возникающие в этом случае, признаются прочими расходами.

План счетов [24], разд. IV, сч.58 предъявляет универсальные

требования к организации учета финансовых вложений. Согласно им все инвестиции в

финансовые активы независимо от срока размещения средств должны отражаться на активном

счете 58 «Финансовые вложения». По дебету счета 58 формируется информация о

приобретенных активах, по кредиту – информация о выбывших активах. Сальдо показывает

стоимость финансовых активов на конец отчетного периода, а также сумму незаконченных

финансовых вложений. Таким образом, рассматриваемый счет призван обобщить сведения

о долгосрочных и краткосрочных финансовых вложениях. Он заменяет два прежних

счета – 06 «Долгосрочные финансовые вложения» и 58 «Краткосрочные финансовые

вложения».

Состав финансовых вложений отличается большим разнообразием, поэтому

к счету 58 могут быть открыты следующие субсчета: 1. - «Паи и акции», 2. – «Долговые

ценные бумаги», 3. – «Предоставленные займы», 4. – «Вклады по договору простого

товарищества». Предоставленные организацией

юридическим и физическим лицам (кроме работников организации) займы,

обеспеченные векселями, учитываются на субсчете 58-3 обособленно.

Приведенный перечень не является исчерпывающим. Организация

вправе по своему усмотрению открывать к счету 58 и другие субсчета. Например,

согласно [36] цессионарий использует указанный счет для учета приобретенного им

по договору цессии права требования на дебиторскую задолженность.

Доход от операций с финансовыми вложениями для российский

организаций, за исключением дохода, полученного в виде процентов по

облигационным займам и дивидендов по акциям облагается налогом на прибыль в

размере 24%. При этом сумма налога, исчисленная по налоговой ставке в размере

6,5 процента, зачисляется в федеральный бюджет, а сумма налога, исчисленная по

налоговой ставке в размере 17,5 процента, зачисляется в бюджеты субъектов

Российской Федерации, но она может быть уменьшена до размера не ниже, чем 13,5

% законами субъектов РФ для отдельных категорий налогоплательщиков [2], ч.2,

гл.25, ст. 284, п.1. Налоговая ставка по доходам, полученным в виде дивидендов

и в виде процентов по муниципальным ценным бумагам, эмитированным на срок не

менее трех лет до 1 января 2007 года – 9%, 15 процентов - по доходу в виде

процентов по государственным и муниципальным ценным бумагам, 0 процентов - по

доходу в виде процентов по государственным и муниципальным облигациям,

эмитированным до 20 января 1997 года включительно [2], ч.2, гл.25, ст. 284, п.3

и 4.

При исчислении налога на доходы, полученные в виде процентов,

налог удерживается у источника выплаты дохода [2], ч.2, гл.25, ст. 287, п.4 . В

связи с этим объявленные суммы дохода, дивидендов, процентов при начислении следует

уменьшить на сумму, соответствующую величине налоговой ставки. Подлежащие

получению (распределению) доходы отражаются по дебету счета 76 «Расчеты с

разными дебиторами и кредиторами» и кредиту счета 91 «Прочие доходы и

расходы». Погашение (выкуп) и продажа ценных бумаг, учитываемых на счете 58 «Финансовые

вложения», отражаются по дебету счета 91 «Прочие доходы и расходы» и

кредиту счета 58 «Финансовые вложения» (кроме организаций, в которых операции с

финансовыми вложениями являются их основной деятельностью, они отражают эти

операции на счете 90 «Продажи»).

Согласно [21], для принятия к бухгалтерскому учету активов в

качестве финансовых вложений необходимо единовременное выполнение следующих

условий:

- наличие надлежаще оформленных документов, подтверждающих

существование права у организации на финансовые вложения и на получение

денежных средств или других активов, вытекающее из этого права;

- переход к организации финансовых рисков, связанных с

финансовыми вложениями (риск изменения цены, риск неплатежеспособности

должника, риск ликвидности и др.);

- способность приносить организации экономические выгоды

(доход) в будущем в форме процентов, дивидендов, либо прироста их стоимости (в

виде разницы между ценой продажи (погашения) финансового вложения его покупной

стоимостью, в результате его обмена, использования при погашении обязательств

организации, увеличения текущей рыночной стоимости и т.п.).

Учитывая, что операции, связанные с обращением ценных бумаг,

не облагаются НДС [2], ч.2, гл.21, ст.149, п.12, а услуги, связанные с

приобретением ценных бумаг, облагаются этим налогом, НДС, предъявленный

покупателю ценных бумаг, включается в их первоначальную стоимость.

Суммы причитающихся к получению процентов по облигациям

отражаются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и

кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

Для целей последующей оценки финансовые вложения

подразделяются на две группы: финансовые вложения, по которым можно определить текущую

рыночную стоимость, и финансовые вложения, по которым их текущая рыночная

стоимость не определяется.

Текущую рыночную стоимость можно определить по тем ценным

бумагам, которые обращаются на организованном рынке. Такие ценные бумаги

отражаются в учете по рыночной стоимости, которая определяется путем

корректировки их предыдущей оценки. Указанную корректировку организация может

производить ежемесячно или ежеквартально. Разница между оценкой ценных бумаг по

текущей рыночной стоимости на отчетную дату и предыдущей оценкой относится на финансовые

результаты (в состав прочих доходов или расходов) в корреспонденции со счетом

учета финансовых вложений.

Если же на отчетную дату по каким-либо причинам невозможно

определить текущую рыночную стоимость, то ценные бумаги отражаются в балансе по

их последней оценке. Это следует из п.24 [20].

Вторая группа – ценные бумаги, по которым рыночная стоимость

не определяется. Они показываются в бухгалтерском учете и в бухгалтерской

отчетности по их первоначальной стоимости (п. 21 [20]). Однако по долговым ценным

бумагам (облигациям, векселям), которые не котируются на бирже, разницу между

первоначальной и номинальной стоимостью можно списать на прочие доходы или

расходы.

Что касается отражения в бухгалтерском учете дисконта по

приобретенным ценным бумагам, то организация признает доход в соответствии со

своей учетной политикой, поскольку признание указанного дохода равномерно в

течение срока обращения ценной бумаги является правом, а не обязанностью

организации (п.22 [21]). Например, доход в виде разницы между первоначальной

стоимостью ценной бумаги и ее номинальной стоимостью можно рассчитывать на дату

погашения (или иного выбытия) бумаги – на величину дохода по ценной бумаге

делается проводка Д 76 К 91.

Если доход по ценной бумаге организация признает равномерно,

то дисконт ежемесячно включается по частям в первоначальную стоимость ценной

бумаги: Д 58 К 91.

Согласно Положению по бухгалтерскому учету «Доходы

организации» [14], поступления (доходы, дивиденды), связанные с участием в

уставных капиталах, признаются прочими доходами. Причитающаяся сумма дивидендов

на счетах бухгалтерского учета отражается в соответствии с условиями проспекта

эмиссии и на основании бухгалтерской справки – расчета следующим образом: по

кредиту счета 91 в корреспонденции со счетом 76-3 «Расчеты по причитающимся

дивидендам и другим доходам».

Выбытие ценных бумаг имеет место в случаях погашения, продажи,

безвозмездной передачи, передачи в виде вклада в уставный (складочный) капитал

других организаций, передачи в счет вклада по договору простого товарищества и

пр. Моментом выбытия финансовых вложений является дата единовременного

прекращения действия условий принятия их к бухгалтерскому учету (п.2,п.25

[210]).

Выбытие финансовых вложений в виде ценных бумаг отражается с

использованием счета 91. Операция отражается по дате передачи ценной бумаги,

указанной в акте-приемке передачи (выписке по счету Депо).

В п. 38 [21] установлено, что организации могут создавать резервы

под обесценение финансовых вложений. В рамках [20] под обесценением понимается

устойчивое и существенное снижение стоимости не котируемого финансового

вложения. Снижение стоимости равняется разнице между учетной стоимостью и

расчетной.

Информация аудируемого лица - ОАО «Новосибирскэнерго»

ОАО «Новосибирскэнерго» - одна из

крупнейших энергетических компаний России, которая была создана в феврале 1993

года.

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО ЭНЕРГЕТИКИ И ЭЛЕКТРИФИКАЦИИ НОВОСИБИРСКЭНЕРГО

Основные виды деятельности:

Производство, передача и продажа электрической и

тепловой энергии, монтаж, наладка и ремонт энергообъектов,

тепло-и-электроэнергетического оборудования и энергоустановок потребителей.

В состав генерирующих мощностей ОАО «Новосибирскэнерго»

входит 5 тепловых электрических станций и ГЭС.

Основные виды продукции:

Электроэнергия – 64,7%

Теплоэнергия – 32,7 %.

Финансово-хозяйственная деятельность ОАО

«Новосибирскэнерго» в 2006 году характеризовалась следующими тенденциями:

- существенное увеличение объемов реализации

продукции (работ, услуг);

- рост прибыли от продаж;

- снижение чистой прибыли;

- сокращение дебиторской задолженности.

Документы необходимые для проведения аудита финансовых

вложений и, предоставляемые экономическим субъектом аудитору:

1.Акты приема-передачи ценных бумаг;

2.Акты приема-передачи вкладов в совместную деятельность;

3.Авизо об оприходовании имущества товарищем, ведущим общие

дела;

4.Выписки банка и платежные поручения о перечислении вкладов

в денежной форме (при безналичных расчетах) или расходные кассовые ордера и

квитанции к приходному кассовому ордеру (при наличных расчетах), сертификаты

акций, выписки из реестра акционеров, сертификаты разные, облигации;

свидетельства на суммы произведенных вкладов, договоры на предоставление займов;

5.Накладные на передачу имущества (активов) в оплату за

ценные бумаги;

6.Инвентаризационная опись ценных бумаг и бланков документов

строгой отчетности (ф. N ИНВ-16);

7.Договоры, служащие основанием для отражения операций по

поступлению и выбытию финансовых вложений;

8. Отчеты специализированных депозитариев и брокеров, выписки

из счета Депо;

9.Бухгалтерская отчетность;

10.Приказ об учетной политике организации (учетная политика);

11.Регистры синтетического и аналитического учета финансовых

вложений;

12.Книга учета ценных бумаг и другие документы

Данная информация делится на:

планово-договорную (договоры на приобретение ценных бумаг, депозитные, простого

товарищества, учредительные и т.п.);

учетную,

в т.ч. первичную (акты, авизо, банковские выписки, накладные, инвентарные

карточки, списки и т.п.), аналитическую, синтетическую и сводную (бухгалтерская

отчетность, инвентаризационные описи, регистры);

расценочную (цены, котировки ценных бумаг, проценты по депозитным вкладам и ценным

бумагам, дисконты и т.п.)

распорядительно-справочную (приказы, распоряжения, контракты, протоколы и др.)

Структура документации, представляемой аудиторской

организации экономическим субъектом:

первичные документы

регистры бухгалтерского учета

бухгалтерская отчетность

Проверка первичных документов по учету финансовых вложений

особенно важна, поскольку она определяет особый порядок перехода права

собственности по ценным бумагам. В документах, на основании которых объекты

финансовых вложений принимают к учету, должна быть указана цель приобретения и

срок, в течение которого предполагается использовать этот объект.

Ведение бухгалтерского учета осуществляется в соответствии с

нормативными документами, имеющими разный статус. Одни из них обязательны к

применению, другие носят рекомендательный характер.

1-й уровень: законодательные акты, указы Президента РФ и

постановления Правительства, регламентирующие прямо или косвенно организацию и

ведение бухгалтерского учета в организации;

2-й уровень: стандарты (положения по бухгалтерскому учету и

отчетности;

3-й уровень: методологические рекомендации (указания), инструкции,

комментарии, письма Минфина РФ и других ведомств;

4-й уровень: рабочие документы по бухгалтерскому учету самого

предприятия.

Согласно [34] определяются счета бухгалтерского учета, которыми

пользуются при приобретении ценных бумаг, создании резервов, счета, на которых

отражается прибыль (убыток) от операций с ценными бумагами и порядок ведения

книги учета ценных бумаг, в которой должны быть описаны все хранящиеся в

организации ценные бумаги. Книга учета ценных бумаг должна иметь следующие

обязательные реквизиты: наименование эмитента; номинальная цена ценной бумаги; покупная

стоимость; номер, серия и др.; общее количество; дата покупки, дата продажи. Книга

учета ценных бумаг должна быть сброшюрована, скреплена печатью организации и

подписями руководителя и главного бухгалтера, страницы пронумерованы.

Таблица 3

Порядок формирования первоначальной стоимости, переоценки и

стоимости выбытия финансовых вложений

| Канал поступления, переоценки и

выбытия |

Основание (документ) |

Краткое описание |

Нормативное регулирование |

| 1 |

2 |

3 |

4 |

| Операции поступления финансовых

вложений |

| Приобретение за плату (собственные средства) |

Договор купли-продажи, акт

приемки-передачи (выписка со счета Депо), договор оказания информационных, консультационных

услуг, отчеты посредников, выписки банка и платежные поручения, квитанции к

приходным ордерам (при наличных расчетах), протоколы |

Формирование первоначальной

стоимости по сумме фактических затрат по приобретению |

[21], п.9

[1], разд.4, гл.30, ст.454

|

| Приобретение за плату (заемные средства) |

Договор займа (кредитный договор),

договор купли-продажи, акт приемки-передачи (выписка со счета Депо), далее

аналогично приобретению за собственные средства |

Формирование первоначальной

стоимости по сумме фактических затрат по приобретению финансовых вложений “+”

сумма %-ов по заемным средствам (до принятия к учету финансовых вложений) |

[21], п.9 13], п.11.

[16], п.14

|

| Внесение в учестве вклада в

уставный (складочный) капитал |

Учредительный договор, акт

приемки-передачи ценных бумаг (выписка по счету Депо), протоколы собраний |

Согласованная стоимость |

[21], п.12 |

| Безвозмездное получение |

Договор дарения, акт приемки-передачи

ценных бумаг (выписка со счета Депо) |

Формирование первоначальной стоимости

по текущей рыночной стоимости на дату принятия к учету, стоимость возможной реалиизации

на дату принятия к учету |

[21], п.13 |

| Получение в качестве расчетного средства |

Договор поставки, дополнительное

соглашение к договору поставки, акт приемки-передачи ценных бумаг (выписка со

счета Депо) |

Формирование первоначальной

стоимости по фактической стоимости активов, переданных организации в обмен на

полученные ценные бумаги |

[21], п.14 |

| Поступление по уступке прав

требований (деб. задолженность) |

Договор передачи, счета-фактуры,

акты передачи |

Формирование первонач. стоимости по

фактической стоимости активов “-“ дисконт |

[21], п.9 |

| Внесенные в качестве вклада по

договору простого товарищества |

Договор простого товарищества,

счета-фактуры, выписки банка и платежные поручения, протоколы собраний,

заседаний совета директоров |

Формирование первоначальной

стоимости по их денежной оценке, согласованной товарищами в договоре простого

товарищества. |

[21], п.15 |

| Поступление ценных бумаг, не

принадлежащих организации на праве собственности |

Договор передачи в оперативное

управление, акт приема-передачи. |

Формирование первоначальной

стоимости по оценке, предусмотренной в договоре |

[21], п.17 |

| 2. Переоценка финансовых вложений |

| Переоценка котируемых финансовых

вложений |

Котировки фондовых бирж |

Формирование откорректированной

стоимости с периодичностью, установленной организацией на основании текущих

рыночных цен |

[21], п.20 |

| 3. Выбытие финансовых вложений |

| Выбытие котируемых финансовых

вложений |

Протоколы собраний, совещаний

совета директоров, договоры купли-продажи, акт приемки-передачи (выписка со

счета Депо), отчеты посредников, выписки банка и платежные поручения |

Формирование стоимости выбытия по

последней оценке |

[21], п.30 |

| Выбытие вкладов в уставные

(складочные) капиталы (за исключением акций АО), займов, депозитных вкладов,

дебиторской задолженности |

Договоры, выписки банка и платежные

поручения, протоколы собраний, совещаний совета директоров |

Формирование стоимости выбытия по

первоначальной стоимости каждой выбывающей из приведенных единиц

бухгалтерского учета финансовых вложений |

[21], п.27 |

| Выбытие не котируемых финансовых

вложений |

Протоколы собраний, совещаний

совета директоров, договоры купли-продажи, акт приемки-передачи (выписка со

счета Депо), отчеты посредников, выписки банка и платежные поручения |

Формирование стоимости выбытия по

первоначальной стоимости каждой единицы бухгалтерского учета финансовых

вложений; по средней первоначальной стоимости; по первоначальной стоимости

первых по времени приобретения финансовых вложений (способ ФИФО). |

[21], п.26, п.28 |

Для финансово-хозяйственной деятельности ОАО

«Новосибирскэнерго» характерны следующие операции с финансовыми вложениями,

указанными в таблице 1:

Операции поступления финансовых вложений – 1.1.; 1.2; 1.3;

1.4; 1.7; 1.11; 1.12; 1.14; 1.15;1.18

Операции переоценки финансовых вложений – 2.1; 2.3

Создание резервов под обесценивание финансовых вложений

Операции по поступлению доходов от финансовых вложений – 4.1;

4.2; 4.3; 4.4; 4.6

Операции по уплате налогов

Операции по выбытию финансовых вложений – 3.1; 3.2.

Регистры бухгалтерского учета ведутся по следующим формам:

Журнально-ордерная

Мемориально-ордерная

Автоматизированная (аналогична журнально-ордерной)

Для ОАО «Новосибирскэнерго», согласно учетной политике на

2006 год (Приложение 3), характерна автоматизированная форма ведения регистров

бухгалтерского учета.

Журнально-ордерная и автоматизированная формы ведения

регистров бухгалтерского учета подразумевает отражение операций с финансовыми

вложениями в журналах-ордерах – по кредиту счетов, в ведомостях – по дебету

счетов.

Для целей налогового учета все затраты, непосредственно

связанные с приобретением ценных бумаг, признаются расходами только в момент

выбытия ценных бумаг.

Рассмотрим основные операции по приобретению, переоценке и

выбытию финансовых вложений, типичные для ОАО «Новосибирскэнерго» [24].

1.Приобретение ценных бумаг: Д58/1 «Финансовые вложения»/»Паи

и акции» и К51 «Расчетный счет», или К52 «Валютный счет» - приобретение ценных

бумаг:

Д76 «Расчеты с разными кредиторами и дебиторами» К 51(К52) –

перечислены в счет предоплаты продавцу денежные средства для покупки ценных

бумаг;

Д58 К76 – получение ценных бумаг от продавца

Приобретение облигаций:

Д76 К51 – перечислены в счет предоплаты продавцу денежные

средства для покупки облигаций;

Д76 К66 «Расчеты по краткосрочным кредитам и займам» -

отражено поступление процентов по полученному займу и включение их в состав

дебиторской задолженности (до получения облигаций от продавца);

Д58/2 «Финансовые вложения»/ «Долговые ценные бумаги» К76 –

отражено поступление облигаций от продавца;

Д91/2 «Прочие доходы и расходы»/ «Прочие расходы» К66 –

отражено начисление процентов и включение их в состав прочих расходов после

получения облигаций от продавца.

Приобретение ценных бумаг за счет заемных средств:

Д76 К 51(К52) – перечислены в счет предоплаты продавцу

денежные средства для покупки ценных бумаг;

Д76 К66 – отражено начисление процентов по полученному займу

(кредиту) и включение их в состав дебиторской задолженности (до получения

ценных бумаг от продавца);

Д58 К76 – получение ценных бумаг от продавца;

Д 91/2 К 66 – начисление процентов и включение их в состав прочих

расходов после получения ценных бумаг от продавца.

Переоценка финансовых вложений:

Д58 К91/1 ««Прочие доходы и расходы»/ «Прочие доходы», или

К91/2- произведена переоценка ценных бумаг, как разница между текущей

котировочной ценой и ценой предыдущей оценки.

Д58/4 «Финансовые вложения» / «Вклады по договору простого

товарищества» К91 – произведена переоценка вклада, как разница между оценочной

стоимостью и фактической стоимости переданного имущества.

Предоставление займов другим организациям:

Д91/2 К51, или К52, К58, К01 «Основные средства», К10

«Материалы» - отражены расходы по предоставлению займа.

Создание резерва под обесценение финансовых вложений:

Д91-2 К 59 «Резервы под обесценение финансовых вложений» -

увеличена сумма резерва под обесценение финансовых вложений;

Д59 К91/1 – уменьшена сумма резерва под обесценение

финансовых вложений.

Безвозмездно полученные активы в виде финансовых вложений:

Д58 К98/2 «Доходы будущих периодов» / «Безвозмездные

поступления» - получены безвозмездно активы в виде финансовых вложений;

Д98/2 К91/1 – списание стоимости безвозмездно полученных

активов.

Операции по совершению вкладов:

Д58/4 К51, или К52 – принят к учету вклад по договору

простого товарищества.

Операции по выбытию вкладов:

Д51, или Д52 К58/4 – отражен возврат имущества в денежной

форме.

Выбытие финансовых вложений:

Д 76 91/1 – отражена выручка от продажи ценных бумаг;

Д 51 К 76 – получены деньги от покупателей;

Д 91/2 58/1 – списана учетная стоимость ценных бумаг;

Д 99 «Прибыли и убытки» К 91/9 – отражен убыток от продажи

ценных бумаг;

Д 91 К99 – отражена прибыль от продажи ценных бумаг.

Вывод: Таким образом, при проведении аудита финансовых вложений должна быть

получена информация от аудируемого лица, в данном случае ОАО

«Новосибирскэнерго», по дебету счетов: 19,51,52,58,59,76,91,98,99 и кредиту

счетов: 01,10,19,51,52,58,59,66,76,91,98,99.

Оценка существенности искажения

информации

Существенность информации – это свойство, которое делает информацию способной

влиять на экономические решения пользователя данных бухгалтерской отчетности.

Существенность в аудите регулируется ПСАД №4 [10]

Существенность искажений информации характеризует предельно

допустимые отклонения в значениях показателей бухгалтерской отчетности, которые

не лишают возможности пользователей этой отчетности делать на ее основе

правильные выводы и принимать обоснованные экономические решения. Оценка уровня

существенности информации и ее искажений зависит от назначения информации,

величины показателей, обстоятельств возникновения и является предметом

профессионального суждения аудитора.

Информация о финансовых вложениях, обязательствах, доходах,

расходах и хозяйственных операциях, связанных с ними считается существенной,

если ее пропуск или искажение может повлиять на экономические решения

пользователей, принятые на основе финансовой (бухгалтерской) отчетности.

Существенность зависит от величины показателя финансовой (бухгалтерской)

отчетности и/или ошибки, оцениваемых в случае их отсутствия или искажения.

Аудитор оценивает то, что является существенным, по своему

профессиональному суждению. При разработке плана аудита

аудитор устанавливает приемлемый уровень существенности с целью выявления

существенных (с количественной точки зрения) искажений. Тем не менее, как

значение (количество), так и характер (качество) искажений должны приниматься

во внимание. Примерами качественных искажений являются:

недостаточное или неадекватное описание учетной политики,

когда существует вероятность того, что пользователь финансовой (бухгалтерской)

отчетности будет введен в заблуждение таким описанием;

отсутствие раскрытия информации о нарушении нормативных

требований в случае, когда существует вероятность того, что последующее

применение санкций сможет оказать значительное влияние на результаты

деятельности аудируемого лица [10], п.4, ПСАД №4.

По ПСАД №4, аудитор оценивает существенность с двух сторон:

Качественная сторона существенности – характер нарушений (отсутствие

первичных документов, отсутствие реквизитов в счете или счет-фактуре, не

разработана учетная политика, отсутствие способов начисления амортизации,

наличие операций по ценным бумагам на неорганизованном рынке, отсутствие

документов, удостоверяющих фиксацию права в бездокументарной форме на ценную

бумагу [1], ст.149 и др.)

Количественная сторона существенности – величина нарушений, при этом

аудитор оценивает превосходство величины совокупности неисправленных нарушений

предварительно рассчитанный уровень существенности.

Совокупность неисправленных нарушений – конкретное искажение, выявленное

аудитором, неисправленное искажение, выявленное предыдущим аудитором,

прогнозируемые ошибки.

Уровень существенности – предельное значение ошибкив бухгалтерской отчетности,

начиная с которой квалифицированные пользователи с большой степенью вероятности

не смогут сделать на ее основе правильные выводы:

совокупность

выявленных нарушений меньше уровня существенности – ошибки не являются

существенными и не влияют на достоверность отчетности;

совокупность

выявленных нарушений меньше уровня существенности – ошибки не являются

существенными и не влияют на достоверность отчетности;

совокупность

выявленных нарушений больше уровня существенности – ошибки являются

существенными и влияют на достоверность отчетности

совокупность

выявленных нарушений больше уровня существенности – ошибки являются

существенными и влияют на достоверность отчетности

Средний уровень существенности принимается в размере 5% от

базового показателя, однако по различным показателям бухгалтерской отчетности,

он может быть иным, в зависимости от профессионального суждения аудитора.

Для определения существенности искажений показателей по

отдельным статьям отчетности следует удельный вес каждой статьи отчетности в

валюте баланса умножить на показатель существенности по бухгалтерской отчетности

в целом. Если требуется установить существенность искажений информации по

отдельным счетам бухгалтерского учета, то необходимо раскрыть соответствие

между статьями отчетности и счетами бухгалтерского учета. Если одной статье

соответствует несколько счетов бухгалтерского учета, то показатель

существенности по статье следует распределить по счетам бухгалтерского учета

пропорционально удельному весу значения показателя по каждому счету. Аналогично

определяется существенность искажений информации по субсчетам и отдельным

хозяйственным операциям. Используя вышеописанную методику, данные отчетности

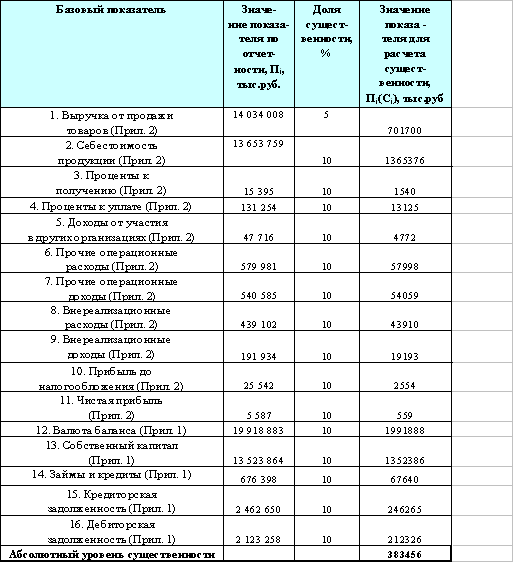

ОАО «Новосибирскэнерго», приведенные в Приложениях 1,2 и расчеты, произведенные

в [44], определим уровень существенности по статьям баланса 140 «Долгосрочные

финансовые вложения» и 250 «Краткосрочные финансовые вложения», в которой

отражаются данные по счету 58 «Финансовые вложения»: Определяем базовые

показатели, т.е. наиболее важные показатели, характеризующие деятельность

организации, Пi, табл. 4.,

ст.1; Определяем коэффициенты (долей существенности), Сi, табл.4, ст.2; На основании

установленных коэффициентов (долей существенности) определяем уровень

существенности каждого базового показателя

Пi(Сi) = Пi * Ci, табл. 4, ст.3; (1)

На основании установленных долей существенности по каждому

базовому показателю определяем уровень существенности по отчетности в целом

(абсолютный уровень существенности)

n

Пi(Сi)ср =(S Пi * Ci)/n, табл.4, ст.3; (2)

i=1

На основании полученного уровня существенности по отчетности

в целом, определяем существенность искажений по статьям баланса «Долгосрочные

финансовые вложения» и «Краткосрочные финансовые вложения»

Пi(Сi)д.ф.в. = Пi(Сi)ср * Уд.ф.в., (3)

Пi(Сi)к.ф.в. = Пi(Сi)ср * Ук.ф.в, (4)

где Уд.ф.в = 42,26% [44], прил.16 – удельный вес

статьи «Долгосрочные финансовые вложения» в балансе, Ук.ф.в = 3,16% [44],

прил.16 – удельный вес статьи «Краткосрочные финансовые вложения» в балансе,

Пi(Сi)д.ф.в. = 383 456 * 42,26%

= 162 048,5 тыс.руб.,

Пi(Сi)к.ф.в. = 383 456 * 3,16%

= 12 117,2 тыс.руб.

Вывод: Таким образом, в случае выявления нарушений в ходе аудиторской проверки

операций, связанных с финансовыми вложениями, значение которых выше значения

уровня существенности по статьям «Долгосрочные финансовые вложения» и

«Краткосрочные финансовые вложения», следует сделать вывод о том, что данные

ошибки являются существенными, и напротив, если их значение ниже – ошибки

являются не существенными.

Таблица 4

Определение уровня существенности по отчетности ОАО

«Новосибирскэнерго»

Оценка элементов внутреннего контроля

Структура компании:

- Исполнительный аппарат ОАО "Новосибирскэнерго"

- Филиалы:

Генерация

Локальные котельные

Топливо

Новосибирская ГЭС

- Дочерние и зависимые общества:

ЗАО "Региональные электрические сети" ЗАО "Новосибирский

региональный диспетчерский центр"ЗАО "Производственно-ремонтное

предприятие" ЗАО Новосибирскэнергоснабкомплектоборудование"

ЗАО "Автотранспортное предприятие" ЗАО "Новосибирскэнергоспецремонт"

ЗАО "Строитель" ЗАО "Электрогорспецмонтаж" ЗАО

"Новосибирскэнергосбыт" ЗАО "Информационные технологии и

связь” ОАО "Новосибирскгортеплоэнерго" ЗАО "Новосибирскэнерго"

НОУ "Энергоцентр"и другие.

- Высший орган управления – общее собрание

- Орган управления – совет директоров

- Исполнительный орган – руководство ОАО «Новосибирскэнерго»: Генеральный директор,

Исполнительный директор, Директор по проектному управлению, Директор по

персоналу и оргразвитию, Диpектоp по строительству, Директор по экономике и

финансам, Директор по развитию, маркетингу и сбыту, Директор по безопасности и

режиму, Директор по правовым вопросам.

Общее руководство экономической и бухгалтерской службами

осуществляет Директор по экономике и финансам. Общее руководство юридической

службой и службой экономической безопасности осуществляет Директор по правовым

вопросам. Общее руководство службой безопасности осуществляет Директор по

безопасности и режиму.

Информация о положениях учетной политики в части учета

операций с финансовыми вложениями приведена в Приложении 3. Информация о

положениях Устава в части структуры управления, ведения бухгалтерского учета и

внутреннего контроля приведена в Приложении 4.

Система внутреннего контроля - совокупность средств упорядоченного

и эффективного ведения хозяйственной деятельности, предназначается для проверки

соблюдения требований законодательства; достоверности, точности и полноты

документации бухгалтерского учета; своевременности подготовки бухгалтерской

отчетности; предотвращения ошибок и искажений; исполнения приказов и

распоряжений; обеспечения сохранности имущества организации. СВК может

считаться эффективной, если ее использование способствует предупреждению и

своевременному обнаружению нарушений нормативных актов при совершении

хозяйственных операций и недостоверной информации о деятельности организации.

|

|

|

|

|

|

|

|

|

|

Выполнению проверки хозяйственных операций по существу

предшествует оценка системы внутреннего контроля аудируемого лица, в составе

которой выделяются контрольная среда, система бухгалтерского учета (СБУ) и

средств текущего контроля операций с основными средствами. Надежность

контрольной среды, оцененная относительно деятельности организации в целом,

характеризуется средним уровнем.

Контрольная среда – осведомленность и практические действия руководства,

направленные на установление и поддержание СВК. К ней относятся:

кадровая политика;

организационная структура;

делегирование ответственности и полномочий.

Система бухгалтерского учета (СБУ) – система сбора, регистрации и

обобщения информации об имуществе и обязательствах организации в денежном

выражении.

Средства контроля – фактические методы, принятые руководством для достижения

целей СВК (система охраны, служба безопасности, инженерно-технические средства

охраны и т.д.)

Основные положения теста, используемого для изучения

особенностей бухгалтерского учета финансовых вложений, представлены в табл. 5,

для оценки надежности и эффективности используемого аудируемым лицом варианта

организации и ведения бухгалтерского учета финансовых вложений (учетной

политики) – в табл. 6.

Таблица 5

Тест для изучения особенностей бухгалтерского учета

финансовых вложений

| ПН |

Элементы учетной политики |

Варианты |

Примечание |

| 1 |

2 |

3 |

4 |

| 1. |

Классификация финансовых вложений |

1.1.По группам вложений

1.2.По эмитентам и дебиторам

1.3.По иным признакам

|

[35, 12] |

| 2. |

Определение лимита стоимости финансовых вложений для

единовременного выбытия или вложения |

2.1.100 000 руб.

2.2. Иная сумма

|

[35] |

| 1 |

2 |

3 |

4 |

| 3. |

Место хранения ценных бумаг |

3.1.В организации

3.2. В депозитарии

3.3.Иное место

|

[35] |

| 4. |

Порядок проведения инвентаризации |

4.1.Одновременно с денежными средствами

4.2. Сверка остатков сумм

|

[27] |

| 5. |

Порядок переоценки финансовых вложений |

5.1. Ежемесячно

5.2. Ежеквартально

5.3. По текущей рыночной стоимости (котируемые цен.бумаги)

|

[21] |

| 6. |

Порядок списания разницы между первоначальной и текущей

стоимостью (или номинальной) финансовых вложений |

На финансовые результаты

На отдельном субсчете счета 58

|

[21],

[35].

|

Изучение системы бухгалтерского учета позволяет аудитору

установить обоснованность принятых аудируемым лицом в учетной политике правил

организации и ведения бухгалтерского учета операций с основными средствами. При

этом анализируется содержание приказа об учетной политике организации, в том

числе в целях налогообложения и установление его соответствия Положениям по

бухгалтерскому учету операций с основными средствами, требованиям налогового

законодательства.

В приказе об учетной политике должны быть раскрыты порядок отражения

затрат на ведение учета финансовых вложений, порядок их переоценки, перечень

счетов и субсчетов бухгалтерского учета рабочего плана счетов, перечень и

содержание первичных учетных документов, регистров бухгалтерского и налогового

учета, место хранения ценных бумаг, перечень лиц, имеющих доступ к ценным

бумагам, порядок выдачи и принятия ценных бумаг, утвержденный порядок

инвентаризации и акты инвентаризации, порядок санкционирования операций с

финансовыми вложениями.

Таблица 6

Тест для оценки надежности системы бухгалтерского учета

финансовых вложений ОАО «Новосибирскэнерго»

| ПН |

Элементы учетной политики |

Варианты |

Оценка надежности |

| 1 |

2 |

3 |

4 |

| 1. |

Форма бухгалтерского учета |

Таблично-автоматизированная |

Высокая |

| 2. |

Наличие графика документооборота по учету финансовых

вложений |

Имеется |

Высокая |

| 3. |

Наличие утвержденного порядка инвентаризации финансовых

вложений |

Имеется |

Высокая |

| 4. |

Отражение в учетной политике порядка санкционирования

операций с финансовыми вложениями |

Отражено |

Высокая |

| 5. |

Соблюдение принципа распределения ответственности и

полномочий в графике документооборота и его реализации (разделение функций

доступа к активам, выдачи разрешений на операции с активами, осуществления

хоз. операций и их отражения в учете |

Соблюдается частично |

Средняя |

| 6. |

Соблюдение графика документооборота: |

Соблюдается |

Высокая |

| 7. |

Формы первичных учетных документов, используемые в

организации |

Разработанные в соответствии с предъявляемыми требованиями

и утвержденные Приказом об учетной политике |

Средняя |

| 8. |

Ведение журналов учета финансовых вложений и регистрации

первичных учетных документов |

Ведутся |

Высокая |

| 9. |

Соблюдение порядка инвентаризации финансовых вложений |

Соблюдается частично |

Средняя |

| 10. |

Соблюдение порядка санкционирования операций с финансовыми

вложениями |

Соблюдается частично |

Средняя |

Оценка данных (столбец «Варианты») приняты по учетной

политике организации, аудиторскому заключению и бухгалтерской отчетности (см.

отчетность [45]).

Принимая значение высокой надежности элемента СВК, равным

0,61, средней – 0,5 и низкой – 0,39, вычислим надежность СБУ в целом [41].

Надежность СБУ ОАО «Новосибирскэнерго» в целом равна, см.

формулу (5): (0,61*6 + 0,5* 4):10 = 0,566 или 56,6%, что соответствует среднему

уровню.

Тест (опросник аудитора) средств внутреннего контроля, связанных

с финансовыми вложениями приведен в табл. 7 Графа «Не характерно» заполняется,

если в организации отсутствует потребность в указанных в строках теста

средствах СВК.

Заполнение представленного ниже теста может осуществляться

аудитором по результатам обследования деятельности аудируемого лица, опроса

персонала проверяемой организации.

Таблица 7

Тест средств внутреннего контроля операций с финансовыми

вложениями

| № п/п |

Вопросы |

Ответы |

| Нет ответа |

Да |

Нет |

Не характерно |

| 1. |

Автоматизирован ли бухгалтерский учет? |

|

1 |

|

|

| 2. |

Разработан ли график документооборота по операциям с

финансовыми вложениями? |

|

1 |

|

|

| 3. |

Существуют ли разработанные налоговые регистры для целей

расчета налога на прибыль? |

|

1 |

|

|

| 4. |

Обеспечена ли надежная сохранность ценных бумаг в местах их

хранения? |

|

1 |

|

|

| 5. |

Есть ли назначенные приказом сотрудники, на которых

возложена обязанность ведения учета по финансовым вложениям? |

|

1 |

|

|

| 6. |

Имеются ли письменные договоры с материально ответственными

лицами? |

|

|

0 |

|

| 7. |

Учет и налогообложение операций по поступлению и выбытию

вкладов в уставные капиталы других организаций соответствуют положениям

нормативных актов? |

|

1 |

|

|

| 8. |

Предусмотрено ли хранение ценных бумаг в специализированных

депозитариях? |

|

|

|

0 |

| 9. |

Соблюдает ли организация требования п. 2 ст. 12 Федерального

закона "О«бухгалтерском учете" »б обязательном проведении

инвентаризации? |

|

1 |

|

|

| 10. |

Установлены ли сроки проведения инвентари-зации финансовых

вложений в приказе об учетной политике, и соблюдаются ли эти сроки? |

|

1 |

|

|

| 11. |

Проводятся ли внеплановые инвентаризации финансовых

вложений? |

|

1 |

|

|

| 12. |

Использует ли организация унифицированные формы

инвентаризационных описей? |

|

|

|

0 |

| 13. |

Соблюдаются ли правила проведения и оформления

инвентаризации финансовых вложений? Имеется ли в организации постоянно действующая

инвентаризационная комиссия? |

|

1 |

|

|

| 14. |

Осуществляется ли проверка ведения учета финансовых

вложений бухгалтерской службой, сверяются ли данные первичных учетных

документов, журнала учета финансовых вложений? |

|

1 |

|

|

| 15 |

Проверяет ли главный бухгалтер соответствие данных о

наличии и движении финансовых вложений в первичных документах, учетных

регистрах и бухгалтерской отчетности? |

|

1 |

|

|

| 16. |

Обеспечивается ли сохранность документов учета финансовых

вложений? |

|

1 |

|

|

| 17. |

Обеспечены ли полнота и точность внесения в описи данных о

фактическом наличии ценных бумаг при хранении их в кассе организации? |

|

1 |

|

|

| 18. |

Все ли операции по движению финансовых вложений

своевременно зарегистрированы в бухгалтерском учете? |

|

1 |

|

|

| 19. |

Все ли финансовые вложения (ценные бумаги и займы),

отраженные в бухгалтерской отчетности, принадлежат организации на законных

основаниях |

|

1 |

|

|

На основании теста, приведенного в табл. 7, определяется

надежность средств текущего контроля операций с финансовыми вложениями путем

отношения количества положительных ответов в графах 4 и 6, которым

присваивается соответственно 1 балл и 0,5 балла, к общему количеству вопросов,

характерных для организации.

НСВК = Qб * 100% / Qв, (5)

где НСВК – надежность средств текущего внутреннего

контроля, Qб – количество баллов, Qв – количество вопросов

Надежность средств текущего внутреннего контроля ОАО

«Новосибирскэнерго»:

НСВК = 15 * 100% / 19 = 78,95% - близка к высокой.

Критерии оценки НСВК:

0-45% - низкая НСВК;

45-80% - средняя НСВК;

> 80% - высокая НСВК.

Таким образом, надежность СВК в целом относительно операций,

связанных с финансовыми вложениями, составляет: (56,6 + 78,95) : 2 = 67,8%, что

соответствует среднему уровню.

Вывод: Для укрепления надежности СВК рекомендуется усилить контроль за порядком

проведения инвентаризаций, соблюдением принципа ответственности и распределения

полномочий в графике документооборота и его реализацией, порядком

санкционирования операций, связанных с финансовыми вложениями, а так же

обеспечить заключение договоров с материально-ответственными лицами (Проект

договора см. Приложение 5)

Оценка аудиторского риска и определение объема выборки

Eдиные требования к пониманию систем бухгалтерского учета и

внутреннего контроля, а также аудиторского риска и его составных частей

устанавливает федеральное правило (стандарт) аудиторской деятельности ПСАД №8

[10], разработанное с учетом международных стандартов аудита.

Аудиторский

риск (Ра)

- риск выражения аудитором ошибочного аудиторского мнения в случае, когда в

финансовой (бухгалтерской) отчетности содержатся существенные искажения.

Аудиторский риск включает три составные части: неотъемлемый риск, риск средств

контроля и риск не обнаружения.

Неотъемлемый риск (Рнр) - означает подверженность остатка средств на счетах

бухгалтерского учета или группы однотипных операций искажениям, которые могут

быть существенными (по отдельности или в совокупности с искажениями остатков

средств на других счетах бухгалтерского учета или групп однотипных операций),

при допущении отсутствия необходимых средств внутреннего контроля.

Риск

средств контроля (Рск) - риск того, что искажение, которое может иметь место в

отношении остатка средств по счетам бухгалтерского учета или группы однотипных

операций и быть существенным (по отдельности или в совокупности с искажениями

остатков средств по другим счетам бухгалтерского учета или групп однотипных

операций), не будет своевременно предотвращено или обнаружено и исправлено с

помощью систем бухгалтерского учета и внутреннего контроля.

Для количественной характеристики контрольного риска следует

использовать показатель, обратный оценке надежности СВК:

Рск = 1 – Нсвк (6)

Риск

необнаружения (Ррн) - означает

риск того, что аудиторские процедуры по существу не позволяют обнаружить

искажение остатков средств по счетам бухгалтерского учета или групп операций,

которое может быть существенным по отдельности или в совокупности с искажениями

остатков средств по другим счетам бухгалтерского учета или группы операций.

Существует обратная взаимосвязь между риском необнаружения, с

одной стороны, и совокупным уровнем неотъемлемого риска и риска средств контроля,

с другой стороны (табл. 8).

Таблица 8

Взаимосвязи риска не обнаружения и совокупного неотъемлемого

и контрольного риска (Приложение к ПСАД№8 [10])

|

|

Уровень риска средств контроля: |

|

|

высокий |

средний |

низкий |

| Допустимый уровень риска не обнаружения |

|

Уровень неотъемлемого

риска

|

высокий |

самый низкий |

ниже среднего |

средний |

| средний |

Ниже среднего |

средний |

выше среднего |

| низкий |

средний |

Выше среднего |

наивысший |

Например, если неотъемлемый риск и риск средств контроля

высоки, то риск не обнаружения должен быть низким для снижения аудиторского

риска. Если неотъемлемый риск и риск средств контроля находятся на низком уровне,

аудитор может принять более высокий риск не обнаружения.

Существуют два основных метода оценки аудиторского риска:

качественный (интуитивный); количественный. В первом случае аудиторский риск

обозначается как высокий, средний, низкий.

Количественный метод определяет общий аудиторский риск (Ра),

как произведение значений компонентов аудиторского риска

Ра = Рнр * Рск * Ррн

(7)

В аудите нулевой риск означает полную уверенность аудитора в

том, что бухгалтерская отчетность не содержит существенных отклонений, а 100%

риск свидетельствует о полной неуверенности в этом.

При анализе уровня риска, заключающегося в возможности

выражения ненадлежащего мнения в отношении достоверности учетной и отчетной

информации по операциям с финансовыми вложениями, принимаем уровень

неотъемлемого риска, определяемого факторами внешней среды, средним (0,5),

уровень контрольного риска (1,0 – 0,62) = 0,48 – средний. Для проверки учетной

и отчетной информации об операциях с финансовыми вложениями применимы процедуры

встречной проверки соответствующих показателей двух сторон, являющихся

участниками операций с финансовыми вложениями. Это дает возможность считать

риск пересекающихся процедур средним.

Вывод: В целях сокращения общего аудиторского риска необходимо принять меры для

уменьшения риска не обнаружения путем проведения дополнительных процедур, т.е.

принять сплошной метод проверки.

Если же значение риска мало, то аудитор имеет возможность

использовать аудиторскую выборку.

Аудиторская выборка – перечень элементов проверяемой совокупности, отображенных

определенным образом для того, что бы на их основе сделать вывод о всей

проверяемой (генеральной) совокупности, или иными словами - –пособ проведения

проверки, при котором аудитор изучает бухгалтерские документы не в полном

объеме.

Репрезентативность (представительность) – главное свойство выборки, которое

дает аудитору возможность сделать на е основе правильные выводы о всей

бухгалтерской отчетности.

Существуют 2 метода выборки:

системный отбор (по определенному правилу) – каждый четный

или нечетный документ (наиболее эффективный способ)

ИНТ = (ЗК - ИНТ) : ЭВ (8), где

ИНТ - величина интервала выборки

ЭВ - число элементов выборки.

Например, подлежащая проверке совокупность состоит из n элементов. В выборку должны попасть m элементов, т.е. отбору подлежит

каждый ИНТ-ый элемент совокупности. Начальный элемент (стартовая точка) должен

находиться в диапазоне между первым и ИНТ-ым элементом совокупности.

случайный отбор (по таблице случайных чисел)

НД = (ЗК -ИНТ)*СЧ + ЗН (9), где

НД – номер документа подлежащий выборке;

ЗК и ЗН – соответственно конечный и начальный номер

документов совокупности;

СЧ – случайное число (СЧ<1).

НД = ЗК*СЧ (10).

Формула 9 применяется в случае если ЗК много больше единицы.

Генеральная совокупность - полный набор элементов, из которых аудитор отбирает

совокупность и в отношении которой он хочет сделать выводы. Генеральная

совокупность может подразделяться на страты (подмножества), где каждая страта

проверяется отдельно.

Стратификация - процесс деления генеральной совокупности на страты

(подмножества), каждая из которых представляет собой группу элементов выборки

со сходными характеристиками (например, со стоимостью).

Объем выборки - количество единиц, отбираемых аудитором из генеральной

совокупности.

Риск аудиторской выборки – риск того, что вывод аудитора, сделанный на

основании отобранной совокупности, может отличаться от вывода, который мог быть

сделан, если к генеральной совокупности в целом были бы применены идентичные

процедуры аудита.

Различают два типа рисков, связанных с использованием

аудиторской выборки:

а) риск того, что аудитор придет к выводу о том, что риск

средств внутреннего контроля ниже, чем в действительности (при выполнении

тестов средств внутреннего контроля), существенной ошибки не существует,

вопреки тому, что в действительности она есть (при выполнении аудиторских процедур

проверки по существу).

б) риск того, что аудитор придет к выводу о том, что риск

средств внутреннего контроля выше, чем в действительности (при выполнении

тестов средств внутреннего контроля), имеет место существенная ошибка, тогда

как в действительности ее не существует (при выполнении аудиторских процедур

проверки по существу).

Ошибка - отклонение от

нормального функционирования средства внутреннего контроля (при выполнении

тестов средств внутреннего контроля), или искажение в учете или отчетности (при

выполнении аудиторских процедур проверки по существу);

Общая ошибка - степень

отклонения от нормального функционирования средства внутреннего контроля (при

выполнении тестов средств внутреннего контроля), или суммарное искажение в

учете или отчетности (при выполнении аудиторских процедур проверки по

существу);

Аномальная ошибка - ошибка вследствие единичного случая, которая не может

произойти повторно;

Допустимая ошибка - максимальный

размер ошибки генеральной совокупности, которую аудитор считает приемлемой.

Ошибка выборки ожидаемая - примерное, субъективно оцениваемое значение ошибки

(ошибок) в бухгалтерском учете или отчетности экономического субъекта, которое

аудитор до начала проведения аудиторской выборки предполагает обнаружить в ходе

ее проведения.

Подготовка и проведение выборочной проверки включает

несколько этапов:

Определение состава элементов выборочной совокупности;

Определение количества элементов выборочной совокупности;

Определение способа отбора элементов;

Отбор элементов, подлежащих проверке;

Проверка элементов выборки;

Анализ результатов выборочной проверки.

Решение о проведении выборочной проверки зависит от целей

проверки, вероятных ошибок, объема и качества аудиторских доказательств,

которые необходимо получить в ходе исследования.

Математически можно доказать, что при значительном

возрастании числа элементов генеральной совокупности необходимое число

элементов выборки стремится к постоянной величине. Эта величина зависит от

оценки аудиторских рисков и уровня существенности и, как правило, находится в

диапазоне от 10 до 50 элементов.

Объем выборки определяется по разному для проверки сальдо и

оборотов по счетам бухгалтерского учета. Число элементов выборки для проверки

сальдо определяется по формуле:

ЭВ = (ОС-ЭН-ЭК)*КП: (УС*0,75) (9),

где ЭВ – число элементов выборки;