Курсовая работа: Анализ движения денежных средств

Введение

Хозяйственная

деятельность любого предприятия неразрывно связана с движением денежных

средств. Каждая хозяйственная операция вызывает либо поступление, либо

расходование денежных средств. Денежные средства обслуживают практически все

аспекты операционной, инвестиционной и финансовой деятельности. Непрерывный

процесс движения денежных средств во времени представляет собой денежный поток,

который образно сравнивается с системой «Финансового кровообращения»,

обеспечивающей жизнеспособность организации [32, с 472]. От полноты и

своевременности обеспечения процесса снабжения, производства и сбыта продукции

денежными ресурсами зависят результаты основной деятельности предприятия,

степень его финансовой устойчивости и платежеспособности, конкурентные

преимущества, необходимые для текущего и перспективного развития.

В мировой

практике учета большое внимание придается изучению и прогнозу движения денежных

средств, Это связано с тем, что проблемы с наличностью возникают из-за

объективной неравномерности поступлений и выплат либо в результате непредвиденных

обстоятельств. Какой бы ни была причина отсутствия наличных денег, последствия

для предприятия может быть очень серьезным. Следовательно, денежную наличность

необходимо планировать и анализировать ее движение [14, с 108].

На основании

вышеизложенного определена актуальность выбранной темы данной курсовой работы.

Целью выполнения данной курсовой работы – на

данных предприятия провести анализ движения денежных средств.

В соответствии с целью в

работе поставлены и решены следующие задачи:

– дана характеристика

необходимости и сущности движения денежных средств;

– дана краткая

характеристика исследуемого предприятия;

– произведен анализ структуры денежных

потоков;

– произведен анализ

эффективности использования денежных средству.

1.

Теоретические основы анализа движения денежных средств на предприятии

1.1

Влияние денежных средств на основные показатели деятельности предприятия

Управление

денежными средствами имеет большое значение для предприятия. Искусство

управления оборотными активами состоит в том, чтобы держать на счетах

минимально необходимую сумму денежных средств, которые нужны для текущей

оперативной деятельности [36, с. 64]. Сумма денежных средств, которая

необходима эффективно управляемому предприятию, – это, по сути, страховой

запас, предназначенный для покрытия кратковременной несбалансированности

денежных потоков; его должно хватить для производства всех первоочередных

платежей.

Увеличение

или уменьшение остатков денежной наличности на счетах в банке обуславливается

уровнем несбалансированности денежных потоков, то есть притоком и оттоком

денег.

Превышение

положительного денежного потока над отрицательным денежным потоком увеличивает

остаток свободной денежной наличности, и наоборот, превышение оттоков над

притоками приводит к нехватке денежных средств и увеличению потребности в

кредите [14, 110].

Для

обеспечения эффективного управления денежными потоками целесообразно

осуществлять их классификацию по различным признакам.

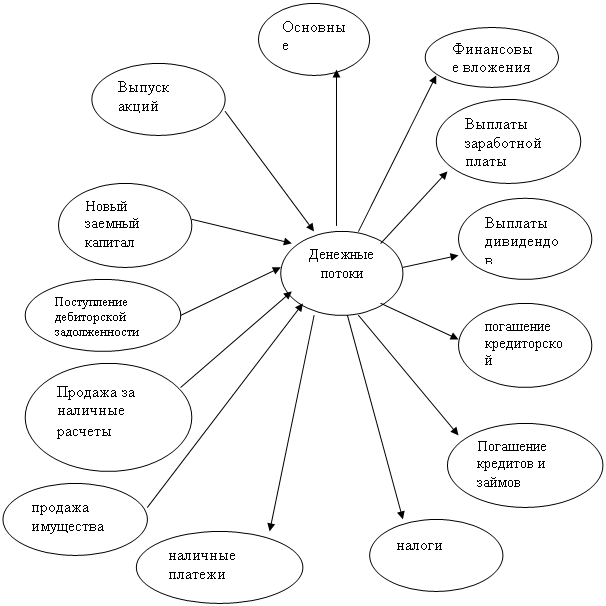

По

направленности движения денежных средств выделяют следующие виды денежных

потоков рисунок 1 Стрелки, направленные внутрь, показывают положительный

денежный поток (приток денежных средств), наружу – отрицательный денежный: поток

(отток денежных средств):

– положительный

денежный поток (приток денежных средств);

– отрицательный

денежный поток (отток денежных средств).

Следует

отметить их тесную взаимообусловленность: сбой во времени или объеме одного из

них обуславливает сбой и другого потока. Поэтому их целесообразно рассматривать

во взаимосвязи как единый объект управления.

По методу

исчисления объема:

– валовой

денежный поток – это все поступления или вся сумма расходования денежных

средств в анализируемом периоде времени;

Рис. 1.

Денежные потоки

– чистый

денежный поток (ЧДП), который представляет собой разность между положительным

(ПДП) и отрицательным (ОДП) потоками денежных средств в аналитическом периоде

времени:

ЧПД = ПДП –

ОДП (1)

Чистый

денежный поток может быть как положительной, так и отрицательной величины.

По видам

деятельности:

– денежный

поток от операционной деятельности (отражает поступление денежных средств от

покупателей и выплаты денег поставщикам, заработной платы персоналу, занятому в

основном производстве, налоговых платежей, отчислений органам соцстраха);

– денежный

поток от инвестиционной деятельности – это поступления и расходования денежных

средств, связанные с процессом реального и финансового инвестирования;

– денежный

поток от финансовой деятельности – это поступления и выплаты денежных средств,

связанные с привлечением дополнительного акционерного и паевого капитала,

получением долгосрочных и краткосрочных кредитов и займов, выплатой дивидендов.

По уровню

достаточности объема различают: избыточный денежный поток, при котором

поступления денежных средств значительно превышают реальную потребность

предприятия в финансовых ресурсах, в результате чего накапливаются и

простаивают свободные остатки денежной наличности на счетах в банке; дефицитный

денежный поток, при котором поступление денежных средств значительно ниже

реальных потребностей предприятия.

По

непрерывности формирования различают:

– регулярный

денежный поток, при котором в рассматриваемом периоде времени по отдельным

хозяйственным операциям осуществляется регулярный приток или отток денежных

средств;

– эпизодический

денежный поток, который связан с осуществлением единичных хозяйственных

операций в рассматриваемом периоде времени.

По

стабильности временных интервалов регулярные денежные потоки могут быть

– с

равномерными интервалами, который носит название аннуитета:

– с

неравными временными интервалами.

В зависимости

от того, когда поступают денежные средств – в начале периода или в конце

периода

По законности

осуществления выделяют:

– легальный

денежный поток, который соответствует действующим правовым нормам и налоговому

законодательству;

– нелегальный

денежный поток, который осуществляется с нарушением принятых норм с целью

уклонения от налогообложения и личной выгоды.

Рассмотренные

классификации позволяют более целенаправленно осуществлять учет, анализ и

планирование различных видов денежных потоков на предприятии.

1.2

Значение анализа денежных средств

Основная цель

анализа денежных потоков заключается в выявлении причины дефицита (избытка)

денежных средств и определении источников их поступления и направления

расходования для контроля за текущей ликвидностью и платежеспособностью

предприятия [36, с483]. Его платежеспособность и ликвидность очень часто

находится в зависимости от реального денежного оборота в виде потока денежных

платежей, отражаемых на счетах бухгалтерского учета. Поэтому анализ движения

денежных средств значительно дополняет методику оценки платежеспособности и

ликвидности и дает возможность реально оценить финансово – экономическое

состояние хозяйствующего субъекта [14, с 112].

Вертикальный

анализ движения денежных средств по отдельным внутренним подразделениям

(центрам ответственности) показывает вклад каждого подразделения в формирование

денежных потоков.

Анализ по

отдельным источникам поступления и направлениям расходования денежных средств

показывает возможность установить долю каждого из них в формировании общего

денежного потока. При этом определяется роль, и место чистой прибыли в

формировании чистого денежного потока, выявляется степень достаточности

амортизационных отчислений для воспроизводства основных средств и

нематериальных активов.

Анализа

движения денежных средств служит базой проведения фундаментального анализа

формирования чистого денежного потока.

От объема и

скорости движения денежного оборота, эффективности управления им находится в

непосредственной зависимости платежеспособность и ликвидность предприятия.

Поэтому анализ движения денежных средств служит основой оценки и

прогнозирования платежеспособности предприятия, позволяет более объективно

оценить его финансовое состояния [25, с. 236].

В первую

очередь проводится горизонтальный анализ денежных потоков: изучается динамика

объема формирования положительного, отрицательного и чистого денежного потока

предприятия в разрезе отдельных источников, рассчитываются темпы их роста и

прироста, устанавливаются тенденции изменения их объема [14, с125].

Темпы

прироста чистого денежного потока (ТЧДП) сопоставляются с темпами прироста активов

предприятия (ТАКТ) и с темпами прироста

объема производства (реализации) продукции (ТРП). Для нормального функционирования предприятия,

повышения его финансовой устойчивости и платежеспособности требуется, чтобы

темпы роста объема продаж были выше темпов роста активов, а темпы роста чистого

денежного потока опережали темпы роста объема продаж: 100 < ТАКТ < ТРП < ТЧДП.

Параллельно

проводится и вертикальный (структурный) анализ положительного, отрицательного и

чистого денежных потоков:

а) по видам

хозяйственной деятельности (операционной, инвестиционной, финансовой), что

позволит установить долю каждого вида деятельности в формировании

положительного, отрицательного и чистого денежного потока;

б) по

отдельным внутренним подразделениям (центрам ответственности), что покажет

вклад каждого подразделения в формировании денежных потоков;

в) по

отдельным источникам поступлениям расходования денежных средств, что дает

возможность установить долю каждого из них в формировании общего денежного

потока. При этом определяются роль и место чистой прибыли в формировании ЧДП,

выявляются степень достаточности амортизационных отчислений для воспроизводства

основных средств и нематериальных активов.

Результаты

вертикального и горизонтального анализа служат базой проведения

фундаментального анализа формирования денежного потока.

2. Анализ

денежных средств

2.1 Анализ

структуры денежных потоков

Направление

денежных средств принято рассматривать в разрезе основных видов деятельности

предприятия: текущей, инвестиционной, финансовой.

В

отечественной практике учета и отчетности данные о движении денежных средств

предприятия отражают в отчете о движении денежных средств форма №4.

Поступление

денежных средств в рамках текущей деятельности связано с получением выручки от

реализации товаров, продукции, выполнения работ и оказания услуг; а также

авансов от покупателей и заказчиков; расходование – с уплатой по счетам

поставщиков и других контрагентов, выплатой заработной платы, отчислений в

фонды социального страхования и обеспечения, расчетами с бюджетом (рисунок 1).

В процессе текущей деятельности предприятия могут выплачивать проценты по

полученным кредитам и займам. Поскольку текущая деятельность предприятия

является главным источником прибыли, то она должна генерировать основной поток

денежных средств [36, с. 473]

Движение

денежных средств в разрезе инвестиционной деятельности связано с капитальными

вложениями предприятия в связи с приобретением земельных участков, зданий,

оборудования, нематериальных активов и иного имущества, а также их продажей, с

осуществлением долгосрочных финансовых вложений в другие организации, выпуском

облигаций и других ценных бумаг.

Источниками

денежных средств для инвестиционной деятельности предприятия могут быть

поступления от текущей деятельности в форме амортизационных отчислений и чистой

прибыли; доходы от самой инвестиционной деятельности; поступления за счет

источников долгосрочного финансирования (эмиссия акций и корпоративных

облигаций, долгосрочные кредиты и займы). При благоприятной для предприятия

экономической ситуации оно стремиться к расширению и модернизации производства.

Поэтому инвестиционная деятельность в целом приводит к временному оттоку

денежных средств [14, с. 105].

Финансовая

деятельность включает поступление денежных средств в результате получения краткосрочных

кредитов и займов или эмиссии ценных бумаг краткосрочного характера, а также

погашения задолженности по ранее полученным краткосрочным кредитам и займам и

выплаты процентов заимодавцам [14, с. 105].

На стабильно

работающем предприятии денежные потоки, поступающие от текущей деятельности,

могут быть направлены в инвестиционную и финансовую деятельность. Например, на

приобретение капитальных активов, на погашение долгосрочных и краткосрочных

кредитов и займов, выплату дивидендов. Но иногда текущая деятельность

предприятия, при отсутствии средств на достройку объектов, числящихся в составе

незавершенного производства, поддерживается за счет инвестиционной и финансовой

деятельности.

Классификация

деятельности предприятия на три вида деятельности очень важна на практике, так

как благоприятный (близкий к нулю) совокупный денежный поток, может быть,

достигнут за счет элиминирования или покрытия отрицательного денежного потока

по текущей деятельности притоком денежных средств от продажи активов или привлечения

краткосрочных банковских кредитов. В данном случае величина денежного потока

скрывает реальную убыточность деятельности предприятия.

Процесс

управления денежными потоками начинается с анализа движения денежных средств за

отчетный период. Такой анализ позволяет установить, где у предприятия

генерируется денежная наличность, а где расходуется.

Для

осуществления анализа движения денежных средств на исследуемом предприятии

воспользуемся данными таблицы 2.1.

Таблица 2.1.

Движение денежных средств предприятия по видам деятельности, тыс. руб.

| показатели |

Поступление за отчетный

период |

Использование за

отчетный период |

Изменения за отчетный

период (+,–) |

| 1. Остаток денежных

средств на начало периода |

|

|

+95 |

| 2. Движение средств по

текущей деятельности |

4194 |

3379 |

+815 |

| 3. Движение средств по

инвестиционной деятельности |

104 |

887 |

-783 |

| 4. Движение средств по

финансовой деятельности |

14 |

4 |

+10 |

| 5. Итого изменение

денежных средств |

|

|

+42 |

| 6. Остаток денежных

средств на конец отчетного периода |

|

|

+172 |

Из данных

таблицы видно, что за отчетный период остаток денежных средств вырос на 42,0,0

тыс. руб. На изменение повлиял приток денежных средств по текущей деятельности

на 850,0 тыс. руб. или на 20,1% и инвестиционной на 5277 тыс. руб. или на 246%.

По финансовой деятельности произошел приток денежных средств в сумме 10,0 тыс.

руб.

Произведем

анализ движение денежных средств по текущей деятельности.

Поступление

денежных средств по текущей деятельности выражаются в величинах оплаченной

выручки от продажи товаров, работ, услуг и авансов, полученных от покупателей

(заказчиков).

Расходы

денежных средств по текущей деятельности складываются из оплаты товаров, работ,

услуг, оплаты труда, отчислений на социальные нужды (во внебюджетные фонды),

подотчетных сумм, выданных на нужды текущей деятельности, оплаты начисленных

налогов и авансовых платежей в бюджет, авансов поставщикам, оплаты процентов по

полученным кредитам и займам, использованным на нужды текущей деятельности.

Результаты

детализированного анализа движения денежных средств по текущей деятельности

предприятия отразим в таблице 2.2, 2.3 на основании которых определим факторы,

в наибольшей степени, повлиявшие на поступления и расходы денежных средств по

текущей деятельности, их динамику по сравнению с предыдущим периодом.

Таблица 2.2.

Анализ поступления денежных средств по текущей деятельности 2006–2007 г., тыс.

руб.

| Виды поступлений

денежных средств по текущей деятельности |

Абсолютные величины |

Удельные веса (%) в

общей сумме поступлений |

изменения |

| В предыдущем периоде (аналогичном

периоде предыдущего года) |

В отчетном периоде |

В предыдущем периоде (аналогичном

периоде предыдущего года) |

В отчетном периоде |

В абсолютных величинах |

В удельных весах |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. Оплаченная выручка

от продажи товаров, продукции, работ, услуг |

3425 |

4194 |

99,7 |

99,2 |

+769 |

-0,5 |

| 2. Прочие поступления |

10 |

35 |

0,3 |

0,8 |

+25 |

+0,5 |

| 3. Итого поступлений

денежных средств по текущей деятельности (п. 1 + п. 2+п. 3) |

3435 |

4229 |

100 |

100 |

+794 |

0 |

На основании

данных таблицы видно, что в 2007 году произошло увеличение денежного потока от

текущей деятельности на 794,0 тыс. руб. за счет оплаченной выручке от продаж

товаров на 769,0 тыс. руб. и за счет прочих поступлений на 25,0 тыс. руб.

Таблица 2.3.

Анализ расхода денежных средств по текущей деятельности

| Виды расходов денежных

средств по текущей деятельности |

Абсолютные величины |

Удельные веса (%) в

общей сумме поступлений |

изменения |

| В предыдущем периоде (аналогичном

периоде предыдущего года) |

В отчетном периоде |

В предыдущем периоде (аналогичном

периоде предыдущего года) |

В отчетном периоде |

В абсолютных величинах |

В удельных весах |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. Оплата товаров,

работ, услуг |

1021 |

1323 |

35,5 |

39,2 |

+302 |

+3,7 |

| 2. оплата труда |

1037 |

1115 |

36,1 |

33,0 |

+78 |

-3,1 |

| 3. Отчисления на

социальные нужды |

384 |

427 |

13,3 |

12,6 |

+43 |

-0,7 |

| 4. Подотчетные суммы,

выданные на нужды по текущей деятельности |

30 |

4 |

1,0 |

0,1 |

-26 |

-0,9 |

| 5. Оплата начисленных

налогов и авансовые платежи в бюджет |

302 |

508 |

10,5 |

15,0 |

+206 |

+4,5 |

| 6. оплата процентов по

полученным кредитам и займам, использованным на нужды текущей деятельности |

3 |

2 |

0,1 |

0,1 |

-1 |

0 |

| 7. Прочие расходы |

100 |

|

3,5 |

|

-100 |

-3,5 |

| Итого расходы денежных

средств по текущей деятельности |

2877 |

3379 |

100 |

100 |

+502 |

0 |

В 2007 году

увеличился расход денежных средств по оплате поставщикам за товары, работы,

услуги на 302,0 тыс. руб.; оплате труда на 78,0 тыс. руб. и соответственно

отчислений во внебюджетные фонды на 43,0 тыс. руб. Общее увеличение оттока

денежных средств в анализируемом периоде по текущей деятельности составил 502,0

тыс. руб.

Поступления

денежных средств по инвестиционной деятельности состоят из выручки от продажи

основных средств и иного имущества, дивидендов и процентов по долгосрочным

финансовым вложениям.

Расходы

денежных средств по инвестиционной деятельности имеют место в связи с

приобретением основных средств и нематериальных активов, оплатой долевого

участия в строительстве и прочим капитальным вложениям, вы, приобретением

долгосрочных ценных бумаг и осуществлением долгосрочных финансовых вложений,

выплаты дивидендов и процентов по выпущенным акциям и другим долгосрочным

ценным бумагам [36, с. 489].

Проведем

детализированный анализ потока денежных средств по инвестиционной деятельности

таблицы 2.4, 2.5.

Таблица 2.4.

Анализ поступления денежных средств по инвестиционной деятельности 2006–2007 г.,

тыс. руб.

| Виды поступлений

денежных средств по инвестиционной деятельности |

Абсолютные величины |

Удельные веса (%) в

общей сумме поступлений |

изменения |

| В предыдущем периоде (аналогичном

периоде предыдущего года) |

В отчетном периоде |

В предыдущем периоде (аналогичном

периоде предыдущего года) |

В отчетном периоде |

В абсолютных величинах |

В удельных весах |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. выручка от продажи

основных средств |

|

2 |

|

2 |

+2 |

+2 |

| 2 Дивиденды и проценты

по долгосрочным финансовым вложениям |

14 |

16 |

20 |

15,3 |

+2 |

-4,7 |

| 3. Прочие поступления |

56 |

86 |

80 |

82,7 |

+30 |

+2,7 |

| Итого поступлений

денежных средств по текущей деятельности (п. 1 + п. 2+п. 3) |

70 |

104 |

100 |

100 |

+34 |

0 |

Увеличение

денежных средств на 34,0 тыс. рублей произошло за счет продажи основных средств

на 2,0 тыс. руб. и за счет прочих поступлений на 30,0 тыс. руб. и полученных

дивидендов на 2,0 тыс. руб.

Таблица 2.5. Анализ

расхода денежных средств по инвестиционной деятельности

| Виды расходов денежных

средств по инвестиционной деятельности |

Абсолютные величины |

Удельные веса (%) в

общей сумме поступлений |

изменения |

| В предыдущем периоде (аналогичном

периоде предыдущего года) |

В отчетном периоде |

В предыдущем периоде (аналогичном

периоде предыдущего года) |

В отчетном периоде |

В абсолютных величинах |

В удельных весах |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. Приобретение

основных средств и нематериальных активов |

396 |

758 |

78,6 |

85,5+362 |

+6,9 |

|

| 2. приобретение

долгосрочных ценных бумаг и осуществление долгосрочных финансовых вложений. |

38 |

2 |

7,5 |

0,2 |

-36 |

-7,3 |

| 3. Выплаты дивидендов и

процентов по выпущенным акциям и другим ценным бумагам |

70 |

97 |

13,9 |

10,9 |

+27 |

-3,0 |

| 4. Прочие расходы |

|

30 |

|

3,4 |

+30 |

+3,4 |

| Итого расходы денежных

средств по инвестиционной деятельности |

504 |

887 |

100 |

100 |

+383 |

0 |

|

|

|

|

|

|

|

|

В

анализируемом периоде увеличение расходов по инвестиционной деятельности на

383,0 тыс. руб. произошло в основном за счет расходов по приобретению основных

средств и нематериальных активов на 362,0 тыс. руб.

Поступления

денежных средств по финансовой деятельности сводятся к поступлениям в связи с

выпуском краткосрочных ценных бумаг, продажи ранее приобретенным ценным

бумагам, получениям кредитов и займов.

Расходы

денежных средств по финансовой деятельности складываются из приобретения

краткосрочных ценных бумаг и возврата кредитов и займов.

На основании

аналитических таблиц определим изменение денежных потоков по финансовой

деятельности таблицы 2.6, 2.7.

Таблица 2.6.

Анализ поступления денежных средств по финансовой деятельности 2006–2007 г.,

тыс. руб.

| Виды поступлений

денежных средств по финансовой деятельности |

Абсолютные величины |

Удельные веса (%) в

общей сумме поступлений |

изменения |

| В предыдущем периоде (аналогичном

периоде предыдущего года) |

В отчетном периоде |

В предыдущем периоде (аналогичном

периоде предыдущего года) |

В отчетном периоде |

В абсолютных величинах |

В удельных весах |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. Поступления от

продажи ранее приобретенных ценных бумаг |

10 |

|

18,9 |

|

-10 |

-18,9 |

| 2. Получение кредитов и

займов |

37 |

14 |

69,8 |

100 |

-23 |

+30,2 |

| 3 прочие поступления |

6 |

|

11,3 |

|

-6 |

-11,3 |

| Итого поступлений

денежных средств по финансовой деятельности (п. 1 + п. 2+п. 3) |

53 |

14 |

100 |

100 |

-39 |

0 |

Таблица 2.7.

Анализ расхода денежных средств по финансовой деятельности

| Виды расходов денежных

средств по финансовой деятельности |

Абсолютные величины |

Удельные веса (%) в

общей сумме поступлений |

изменения |

| В предыдущем периоде (аналогичном

периоде предыдущего года) |

В отчетном периоде |

В предыдущем периоде (аналогичном

периоде предыдущего года) |

В отчетном периоде |

В абсолютных величинах |

В удельных весах |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. Приобретение

краткосрочных ценных бумаг |

20 |

4 |

18,4 |

100 |

-16 |

+81,6 |

| 2. возврат кредитов и

займов. |

53 |

|

48,6 |

|

-53 |

-48,6 |

| 3. Прочие расходы |

36 |

|

33,0 |

|

-36 |

-33,0 |

| Итого расходы денежных

средств по финансовой деятельности |

109 |

4 |

100 |

100 |

-105 |

0 |

На основании

данных таблиц видно, что в отчетном периоде по сравнению с предыдущим на

предприятии произошел отток денежных средств на 105,0 тыс. руб., что отразилось

на изменении общего потока денежных средств.

Вертикальный

анализ денежных потоков по видам деятельности (операционной, инвестиционной,

финансовой) позволяет установить долю каждого вида деятельности в формировании

положительного, отрицательного и чистого денежного потоков.

Результат

вертикального анализа служит базой проведения фундаментального анализа

формирования чистого денежного потока.

Для

проведения вертикального анализа поступления и расходования денежных средств на

исследуемом предприятии используем данные таблицы 2.8

Таблица 2.8. Вертикальный

анализ поступления и расходования денежных средств 2007 г.

| Наименование

показателей |

Абсолютная величина тыс.

руб. |

Доля от суммы всех

источников денежных средств, % |

| 1. Поступления и

источники денежных средств. Выручка от продажи товаров (продукции, работ и

услуг) |

4194 |

96,48 |

| Выручка от продажи

основных средств и иного имущества |

2 |

0,05 |

| Авансы, полученные от

покупателей |

|

|

| Кредиты, займы полученные |

120 |

2,75 |

| Дивиденды, проценты по

финансовым вложениям |

16 |

0,37 |

| Прочие поступления |

15 |

0,35 |

| Всего поступления

денежных средств |

4347 |

100,0 |

| 2. использование

денежных средств |

|

|

| На оплату приобретенных

товаров, продукции, работ и услуг |

1323 |

30,99 |

| На оплату труда |

1115 |

26,12 |

| Взносы в

государственные внебюджетные фонды |

427 |

10,0 |

| На выдачу подотчетных

сумм |

4 |

0,10 |

| На выдачу авансов |

|

|

| На оплату машин,

оборудования и транспортных средств |

758 |

17,76 |

| На финансовые вложения |

6 |

0,14 |

| На выплату дивидендов и

процентов по ценным бумагам |

97 |

2,28 |

| На расчеты с бюджетом |

508 |

11,90 |

| На оплату процентов и

основной суммы долга по полученным кредитам и займам |

32 |

0,71 |

| Прочие выплаты и

перечисления |

|

|

| На оплату долевого

участия в строительство |

|

|

| Итого использовано

денежных средств |

4270 |

100 |

| 3. Изменение денежных

средств |

+77 |

|

Из данных

таблицы видно, что основным источником притока денежных средств на предприятии

были выручка от реализации товаров 96,48%, кредиты и займы, полученные 2,75%,

прочие поступления составили 0,35%

Среди

направлений расходования денежных средств основной удельный вес занимают:

– оплата

счетов поставщиков за товары и предоставленные услуги 30,99%;

– оплата труда персонала и взносы во внебюджетные фонды составили 26,12%;

– финансирование приобретения активной части основных средств составило 17,76%;

– выплаты

дивидендов и процентов по ценным бумагам 2,28%;

– расчеты

с бюджетом составили 11,9%;

Следовательно,

исследуемое предприятие в целом способно генерировать денежные средства в

объеме, достаточном для осуществления необходимых расходов.

2.2 Анализ

эффективности использования денежных средств

Одним из

важнейших показателей финансовой устойчивости предприятия – ее

платежеспособность, оценку которой в отечественной и зарубежной литературе

традиционно принято давать на основании коэффициентов ликвидности баланса

Таблица 2.9. Коэффициенты

ликвидности предприятия

| Показатели |

2006 г. |

2007 г. |

| Коэффициент абсолютной

ликвидности |

0,37 |

0,56 |

| Коэффициент критической

оценки |

0,56 |

1,0 |

| Коэффициент текущей

ликвидности |

1,98 |

1,98 |

Из

приведенных в таблице расчетов видно, что коэффициенты ликвидности на уровне нормативных.

В данной торговой организации коэффициент абсолютной ликвидности – в 2007 году 56%,

что значительно превышает нормативное значение и свидетельствует о более

устойчивом финансовом положении.

Проведенные

исследование показало, что коэффициенты, характеризующие платежеспособность

организации, могут иметь нормативное значение только при определенной структуре

оборотного капитала. Любые отклонения в структуре при неизменной общей его

стоимости приводят к другим, отличающимся от нормативных, уровнем коэффициента

абсолютной ликвидности и промежуточного коэффициента ликвидности при сохранении

уровня коэффициента текущей ликвидности.

Традиционно

высок коэффициент абсолютной ликвидности на предприятии торговли вследствие

больших размеров денежных средств на счетах и в кассе организации. Такая

ситуация абсолютна нормальна, так как усредненной структуры баланса на практике

не существует и различия в структуре активов определяется целым рядом

обстоятельств: характером деятельности, условиями расчетов с дебиторами,

состоянием материальных запасов и дебиторской задолженности.

Аналитические

возможности данных показателей для оценки платежеспособности даже при соблюдении

установленных требований значительно уже.

Оценить же

возможности организации по погашению своих обязательств возможно, применив

коэффициенты, основанные на движении денежных потоков. Традиционно используемым

для оценки платежеспособности организации является коэффициент текущей

платежеспособности, рассчитываемый как соотношение всех поступлений денежных

средств к выплатам, то есть отношение положительных денежных потоков к

отрицательным. Для исчисления этого коэффициента используются данные отчета о движении

денежных средств. При этом предприятие считается платежеспособным, если

коэффициент принимает значение равное единицы или больше единицы. Рассчитаем

данный коэффициент на основании данных таблицы для предприятия ООО «Дальневосточный

торговый дом» на 2007 год.

Lт = 4347,0 тыс. руб.:

4270,0 тыс. руб. = 1,02

Данный

коэффициент для предприятия равен 1,02, что дает основание, на первый взгляд,

сделать вывод о том, что организация имеет достаточно высокий уровень

платежеспособности. Однако этот коэффициент по данным отчета о движении

денежных средств не представляется достоверным, так как данный отчет отражает

только движение наличных денежных средств и соответственно система

бухгалтерского учета не предусматривает отрицательного сальдо по счетам учета

денежных средств. Таким образом, традиционный коэффициент текущей

платежеспособности характеризует лишь потенциальную возможность погашения

только краткосрочных обязательств на данный момент времени и не показывает

перспективы погашения долгосрочных обязательств.

Коэффициент

реальной платежеспособности, характеризующий отношение положительных денежных

потоков к сумме отрицательных денежных потоков, вызванных фактически

оплаченными за определенный период краткосрочными обязательствами, и

неоплаченных предъявленных обязательств, срок оплаты которых уже наступил в

отчетном месяце. При расчете данного коэффициента необходимо учитывать в

положительном денежном потоке дебиторскую задолженность, погашенную путем

бартера и взаиморасчетов, в отрицательной денежном потоке кредиторскую

задолженность, оплаченную путем зачета взаимных требований по соглашению сторон

или обмена товаров.

Коэффициент

реальной платежеспособности, равный единице, указывает на бесперебойность

функционирования предприятия и является качественной характеристикой

платежеспособности предприятия.

3. Выводы

и предложения на примере предприятия

Денежные

активы играют определяющую роль в процессе обеспечения платежеспособности по

двум видам финансовых обязательств предприятия ООО «Дальневосточный

торговый дом» – неотложным (со сроком исполнения до одного месяца) и

краткосрочными (со сроком исполнения до трех месяцев); текущие обязательства со

сроком исполнения до одного года обеспечиваются преимущественно другими видами

оборотных активов. Контроль за совокупным уровнем остатка денежных активов при

обеспечении платежеспособности предприятия ООО «Дальневосточный торговый

дом» должен исходить из следующих критериев:

НЕОТЛОЖНЫЕ

ОБЯЗАТЕЛЬСТВА < ОСТАТОК ДЕНЕЖНЫХ АКТИВОВ (со сроком исполнения до 1 месяца)

денежный движение

средство поток

КРАТКОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА≤ОСТАТОК ДЕНЕЖНЫХ АКТИВОВ + (со сроком исполнения до 3

месяцев)+Размер чистой стоимости реализации текущей дебиторской задолженности

Контроль за

уровнем эффективности сформированного портфеля краткосрочных финансовых

инвестиций – эквивалентов денежных средств предприятия ООО «Дальневосточный

торговый дом» должен исходить из таких критериев.

Система

контроля за денежными активами должна быть интегрирована в общую систему

финансового контроллинга предприятия.

Способы

увеличения поступления денежных средств:

1).

Рекомендации по изысканию дополнительных денежных поступлений от основных

средств предприятия ООО «Дальневосточный торговый дом»:

– провести

анализ степени использования оборудования, имущества с тем, чтобы определить

перечень имущества неиспользуемого в течение хозяйственной деятельности

предприятия ООО «Дальневосточный торговый дом», определить, какое

оборудование является необходимым для поддержания текущего и ожидаемого уровня

производства;

– определить

круг потенциальных покупателей (пользователей) излишнего оборудования, по

средствам изучения конкурентов или возможностей альтернативного использования

рассматриваемого имущества;

– выбор

наиболее подходящего канала коммуникации для эффективного доведения до

участников рынка предложений о продажи, сдачи в аренду имущества;

– сдать в

аренду или продать мало используемое оборудование (имущество);

– выполнить

процедуры консервации имущества, что позволит исключить это имущество из

расчета налогооблагаемой базы при расчете платежей по налогу на имущество.

2).

Рекомендации по взысканию задолженности с целью ускорения оборачиваемости

денежных средств предприятия ООО «Дальневосточный торговый дом»:

– создать

систему оценки клиентов, которая суммировала бы все риски, связанные с деловым

партнером. Установить формальные лимиты кредита каждому клиенту, которые будут

определяться общими отношениями с этим клиентом, потребностями в денежных

средствах, и оценкой финансового положения конкретного клиента;

– сделать

менеджера по продажам ответственным за наблюдением и обновлением статуса

клиента. Привязать оплату их труда к реальному сбыту денежных средств с

клиентов, с которыми работает предприятие.

3).

Рекомендации по разграничению выплат кредиторам по степени приоритетности для

уменьшения оттока денежных средств:

– разделить

поставщиков на категории по степени их важности для деятельности и прибыльности

компании. Интенсифицировать контакты с критически важными поставщиками для

укрепления взаимопонимания и стремления к сотрудничеству;

– предложить

различные схемы платежей: убедить кредиторов, что новый метод подхода был бы

наилучшим способом для обеих сторон сохранить взаимовыгодные отношения;

– отложить

осуществление платежей менее важным поставщикам;

– найти

альтернативных поставщиков, предлагающих более выгодные условия, и использовать

эту информацию для дальнейших переговоров с нынешними поставщиками.

4).

Рекомендации по реорганизации производственных запасов предприятия ООО «Дальневосточный

торговый дом»:

– разнести

по категориям запасы по степени их важности для стабильности деятельности

предприятия. Провести анализ оборотов запасов по видам: уменьшить обороты тех

видов запасов, которые не являются критическими для функционирования бизнеса;

– уменьшить

размеры неприкосновенных запасов за счет достижения по договоренности о более

коротком сроке выполнения заказов на поставку товара, если это возможно;

– улучшить

деятельности в области заказов на снабжение путем внедрения более эффективных

контрольных процедур, таких как централизация хранения и отпуска товаров,

перераспределение площадей хранения. Работать более плотно с поставщиками над

вопросами ускорения поставок;

– рассмотреть

возможность распродажи залежавшихся запасов со скидками, с тем, чтобы получить

дополнительные денежные средства, однако следует избегать перенасыщенность

рынка своими товарами по бросовым ценам, так как это негативным образом может

сказаться на последующих продажах товаров, а также сделать невозможным

реализацию стратегии повышения цен.

5) Увеличение

притоков денежных средств за счет пересмотра планов капитальных вложений:

– оценить,

какие срочные потребности в капитальных инвестициях можно отложить на более

поздний срок;

– остановить

менее эффективные в результате изменения конъюнктуры рынка инвестиционные

проекты. Изучить возможность возврата полностью или частично вложенных средств;

– изменить

график инвестиций так, чтобы уменьшить пиковую нагрузку на денежные потоки

путем пересмотра этапов вложений так, чтобы сопутствующий отток денежных средств

не ухудшал бы способность компании осуществлять другие срочные платежи.

6).

Рекомендации по улучшению продаж:

– тщательно

оценить прогнозируемую наценку по группам реализуемых товаров для того, чтобы

определить группы товаров, приносящих наибольшую прибыль;

– переоценить

факторы потребительского спроса, таких потребительских свойств, как приоритет

при приобретении, цена, качество, тенденция моды, сезонные факторы;

– определить

группы продуктов, которые наилучшим образом подходят к изменившимся рыночным

условиям, и сконцентрироваться на них;

– проанализировать

цены и объемы реализуемой продукции, найти наиболее разумный компромисс,

который поможет увеличить поступления дополнительных денежных средств, несмотря

на снижение объемов продаж (путем увеличения цены и торговых наценок).

7).

Исследовать финансовые условия краткосрочного финансирования, предлагаемого

банком, и варианты их улучшения;

– пересмотреть

условия долга предприятия (отсрочка выплат основной суммы, снижения процентной

ставки) и изучить возможность рефинансирования кредитов в других банках.

Заключение

Хозяйственная

деятельность любого предприятия неразрывно связана с движением денежных

средств. Каждая хозяйственная операция вызывает либо поступление, либо

расходование денежных средств. Денежные средства обслуживают практически все

аспекты операционной, инвестиционной и финансовой деятельности.

У предприятия

возникают отношения с предприятиями по расчетам за выполненные работы,

оказанные услуги, приобретенные товары и материальные ценности, с работниками,

выполняющими производственные задания, что влечет за собой наличные и

безналичные расчеты с государственными внебюджетными фондами и другими

организациями. Данные операции связаны с притоком и оттоком денежных средств.

Рассмотрев

теоретические вопросы управления денежными потоками были сделаны следующие

выводы:

– денежные

средства представляют собой специфический вид активов предприятия, которые

являются универсальным платежным средством для привлечения на предприятие любых

ресурсов;

– управление

денежными потоками является одним из важнейших направлений деятельности

финансового менеджмента;

– анализ

движения денежных средств позволяет объяснить расхождение между величиной

денежного потока и полученной за этот же период прибылью.

– управление

денежными активами или остатком денежных средств и их эквивалентов, постоянно

находящимся в распоряжении предприятия, составляет неотъемлемую часть функций

общего управления оборотными активами;

– прогноз движения денежных

средств состоит из двух частей – ожидаемые поступления денежных средств и

ожидаемые выплаты. Для определения ожидаемых поступлений за период используется

информация из бюджета продаж, данные о продажах в кредит или с медленной

оплатой;

– при

составлении прогноза движения денежных средств рассчитываются остатки денежных

средств предприятия на начало и конец каждого месяца потоки поступлений и

выплат структурно разбиваются на денежную и неденежную составляющую и

сравниваются между собой, что позволяет определить не только избыток или недостаток

денежных средств, но и структурное соответствие доходов и расходов предприятия.

На основании

данных предприятия ООО «Дальневосточный торговый дом» «Отчета о движении

денежных средств» форма №4 был проведен анализ движения денежных средств и

сделаны следующие выводы:

– приток

денежных средств от реализации товаров, работ и услуг увеличилась на 898,0 тыс.

руб.;

– денежный

поток от текущей деятельности увеличился на 794,0 тыс. руб. за счет выручке от

продаж товаров на 769,0 тыс. руб. и прочих поступлений на 25,0 тыс. руб.; в

тоже время произошел отток денежных средств по текущей деятельности на 502,0

тыс. руб.;

– приток

денежных средств по инвестиционной деятельности увеличился на 34,0 тыс. рублей за

счет продажи основных средств на 2,0 тыс. руб., за счет прочих поступлений на

30,0 тыс. руб. и полученных дивидендов на 2,0 тыс. руб. Отток денежных средств

по инвестиционной деятельности увеличился на 383,0 тыс. руб., так как

предприятие приобрело основные средства и нематериальные активы;

– отток

денежных средств по финансовой деятельности увеличился на 105,0 тыс. руб., что

отразилось на изменении общего потока денежных средств предприятия в 2007 году.

– на

основании вертикального анализа было определено, что основным источником

притока денежных средств на предприятии были выручка от реализации товаров 96,48%,

а в направление расходования денежных средств основной удельный вес занимают:

оплата счетов поставщиков за товары и предоставленные услуги 30,99% и расчеты

по оплата труда персонала и взносы во внебюджетные фонды составили 26,12%;

На основании

проведенного анализа предприятию рекомендуется добиваться сбалансированности

объемов положительного и отрицательного потоков денежных средств, так как

дефицит и избыток денежных ресурсов отрицательно влияет на результаты

хозяйственной деятельности.

Для

оперативного управления положительными и отрицательными денежными потоками

целесообразно составлять платежный календарь, в котором с одной стороны

отражается график поступления денежных средств от всех видов деятельности в

течение отчетного периода, а с другой – график предстоящих платежей. Платежный

календарь даст возможность осуществлять оперативный контроль за поступлением и

расходованием денежных средств, своевременно фиксировать изменение финансовой

ситуации и вовремя принимать корректирующие меры по синхронизации

положительного и отрицательного денежных потоков и обеспечению стабильности

платежеспособности предприятия.

Список

литературы

1. Абрютина М.С. Анализ

финансово-экономической деятельности предприятия: Учебно-практическое пособие. –

2-е изд., испр. – М.: Дело и Сервис, 2000. -256 с.

2. Белик Е.В., Бережнова Е.И.,

Житлухина О.Г., Недбайлова Н.В. Совершенствование оценки денежных

потоков и их влияния на финансовую устойчивость. – Владивосток: Изд-во

ТГЭУ, 2006. – 180 с.

3. Бланк И.А. Основы

инвестиционного менеджмента

4. Бочаров, В.В. Инвестиционный

менеджмент. – СПб: Питер, 2000. – 160 с.

5. Вахрин П.И. Нешитой А.С. Инвестиции.

Учебник. – 3-е изд. Перераб. И доп. – М.: Издательско-торговая корпорация «Дашков

и К», 2005. – 380 с.

6. Виленский, П.И., Лившиц,

В.Н., Смоляк, С.А. Оценка эффективности инвестиционных проектов: Теория и

практика. Учеб. Пособие – 2-е изд. Перераб. И доп. – М.: Дело, 2002 -888 с.

7. Герасименко Г.П., Маркарьян С.Э.,

Маркарьян Э.А., Шумилин Е.П. Управленческий, финансовый и

инвестиционный анализ: Практикум. Серия «Экономика и управление». – Ростов н/Д:

Издательский центр «МарТ», 2002. – 160 с.

8. Игошин Н.В. Инвестиции.

Организация управления и финансирование: Учебник для вузов. – М.: Финансы,

ЮНИТИ, 2002. – 413 с.

9. Ковалев В.В. Введение

в финансовый менеджмент. – М: Финансы и статистика, 2007. – 768 с.

10. Инвестиции: Учебное

пособие /Г.П. Подшиваленко, Н.И. Лахметкина, М.В. Макарова и др.

– 2-е изд., перераб. и доп. – М.: КНОРУС, 2004.-208 с.

11. Колтынюк, Б.А. Инвестиционные

проекты: Учебник для вузов / Б.А. Колтынюк. – СПб.: Михайлов: 2002

12. Краева М.И. Инвестиционный

менеджмент: Курс лекций / М.И. Краева – Владивосток: Изд-во ВГУЭС, 2003.

13. Крадинов И.С., Смирнов Б.В. Инвестиции:

Вопросы теории деловой активности. – Хабаровск. Гос. Техн. Ун-та, 2003 – 115 с.

14. Кармин Т.Р., Маклим А.Р. Анализ

финансовых отчетов (на основе СААР): Пер. с англ. – М.: Финансы и

статистика, 2002. – 266 с.

15. Ковалев В.В., Патров В.В. Как

читать баланс. – М.: Финансы и статистика, 2003. – 270 с.

16. Ковалев В.В, Волкова О.Н. Анализ

хозяйственной деятельности предприятия. – М.: Проспект, 2000. – 693 с.

17. Кочалин В.В. Финансовый

учет и отчетность в соответствии со стандартами ССАР. – М.: «Дело», 2004. – 360 с.

18. Кравченко Л.И. Анализ

финансового состояния предприятия. – Мн.: ПКФ «Экаунт», 2001. – 264 с.

19. Крейтина М.Н. Финансовое

состояние предприятия. Методы оценки. – М.: ИКЦ «ДИС», 2003. – 197 с.

20. Любушин Н.П., Лещева В.Б.,

Дъякова В.Т. Анализ финансово-экономической деятельности предприятия Учеб.

пособие для вузов /Под ред. Проф. Н.П. Любушина. – М.: Юнити – Дана, 2000.

– 672 с.

21. Марканьян Э.А., Герасименко Г.П. Финансовый

анализ. – Ростов-на-Дону.: РГЭУ, 2001. – 256 с.

22. Методические рекомендации

по оценке эффективности инвестиционных проектов. Утверждено министерством

экономики Российской Федерации, Министерством финансов РФ, Государственным

комитетом РФ по строительной, архитектурной политике от 21 июня 1999 г. –

М: Экономика, 2004 г.