Курсовая работа: Аудит амортизируемого имущества

Федеральное государственное

образовательное учреждение

высшего профессионального образования

Саратовский государственный аграрный

университет им. Н.И.Вавилова

Факультет бухгалтерского учета

Кафедра экономического анализа и

аудита

Курсовой проект по аудиту

«Аудит амортизируемого имущества

(на примере СХА «Алексеевская»

Базарнокарабулакского района Саратовской области)»

Выполнила студентка

4 курса группы Б- 403

Моисеева Анастасия

Проверила

Волошина А.С.

Саратов, 2007 г.

Содержание

Введение

1. Теоретические основы аудита

амортизируемого имущества

1.1 Обзор литературных источников по

теме исследования

1.2 Перечень нормативных документов,

регулирующих проведение аудита амортизируемого имущества

2. Методика проведения аудита

амортизируемого имущества

2.1 Характеристика финансового

состояния СХА «Алексеевская»

2.2 Оценка состояния системы

внутреннего контроля аудируемого лица

2.3 Методика проведения аудита

амортизируемого имущества

2.4 Систематизация типичных ошибок,

выявляемых при аудите амортизируемого имущества

3. Совершенствование методики

проведения аудита амортизируемого имущества

3.1 Назначение, форма и содержание

внутренних стандартов

3.2 Разработка внутрифирменного

стандарта «Аудит амортизируемого имущества»

Выводы и предложения

Список литературы

Приложение 1.

Приложение 2.

Введение

Любой организации

принадлежит имущество. Без него она просто не сможет не то, что осуществлять

деятельность, а даже зарегистрироваться.

Имущество организации –

это активы, принадлежащие ей на правах собственности и используемые для

производства продукции (выполнения работ, оказания услуг) либо в управленческих

целях.

Часть его переносит свою

стоимость на изготавливаемый продукт (работу, услугу) полностью в течение

одного производственного цикла, а часть – по частям, по мере начисления износа

или амортизации.

Амортизация - процесс

отнесения стоимости активов на расходы за периоды их использования, связанный с

их износом, эксплуатацией, устареванием, несоответствием новым требованиям.

По данному признаку все

имущество, принадлежащее хозяйствующему субъекту, можно разделить на две

группы: неамортизируемое (оборотные активы) и амортизируемое (внеоборотные

активы).

Под амортизируемым

имуществом в широком смысле понимается имущество, переносящее свою стоимость в

состав расходов не единовременно, а в течение определенного промежутка времени.

Такое имущество определено для целей бухгалтерского учета как основные средства

и нематериальные активы.

Отражать такое имущество

в учете и отчетности необходимо, следуя определенным правилам. Причем критерии

отнесения имущества к амортизируемому несколько различаются для целей

бухгалтерского и налогового учета.

В ходе аудита проверяют

правильность отнесения активов к данной группе, законность операций с ним,

соответствие учета действующим нормативным актам, в результате чего аудитор

формирует мнение относительно достоверности и полноты информации о нем,

отраженной в бухгалтерской (финансовой) отчетности проверяемой организации.

Этим и обусловлена

актуальность выбранной темы.

Целью написания курсового

проекта является разработка внутрифирменного стандарта аудита амортизируемого

имущества.

Задачи, решаемые в ходе

изучения данной темы:

1. обзор литературы по теме

исследования;

2. изучение нормативно-правовой базы;

3. характеристика финансового состояния

объекта исследования;

4. описание методики проведения

аудиторской проверки амортизируемого имущества, а также систематизация типичных

ошибок при его учете;

5. разработка внутрифирменного стандарта

аудита амортизируемого имущества.

Объект исследования –

Сельскохозяйственная артель «Алексеевская» Базарнокарабулакского района

Саратовской области.

Источниками информации

для написания данной работы послужили нормативно-правовые акты, статьи

периодической печати, учебная литература, а также годовая отчетность

анализируемого предприятия за 2003 – 2005 г.г.

1. Теоретические

основы аудита амортизируемого имущества

1.1 Обзор литературы

по теме исследования

Имущество организации –

это активы, принадлежащие ей на правах собственности и используемые для

производства продукции (выполнения работ, оказания услуг) либо в управленческих

целях.

Под амортизацией

понимается процесс отнесения стоимости активов на расходы за периоды их

использования, связанный с их износом, эксплуатацией, устареванием,

несоответствием новым требованиям. В то же время не все активы организации

признаются амортизируемым имуществом, стоимость которых погашается путем

начисления амортизации.

Таким образом, под

амортизируемым имуществом понимается имущество, переносящее свою стоимость в

состав расходов не единовременно, а в течение определенного промежутка времени.

Такое имущество определено для целей бухгалтерского учета как основные средства

и нематериальные активы.[13]

Понятию «амортизируемое

имущество» аналогично понятие «внеоборотные активы».

Вступившей в действие с 1

января 2002 г. гл.25 Налогового кодекса РФ введено новое понятие

"амортизируемое имущество", под которое подпадают не все объекты

основных средств и нематериальных активов, амортизируемые для целей

бухгалтерского учета.

При отнесении основных

средств и нематериальных активов к амортизируемому имуществу организации

следует исходить не из их аналогичных определений, установленных бухгалтерским

законодательством, а из определений и понятий, определенных НК РФ и применяемых

исключительно в целях налогообложения прибыли.

Понятие амортизируемого

имущества для целей налогообложения прибыли установлено в ст.256 НК РФ,

согласно которой амортизируемым имуществом признаются имущество (основные

средства), результаты интеллектуальной деятельности и иные объекты

интеллектуальной собственности (нематериальные активы) при соблюдении следующих

четырех условий в совокупности:

1) нахождение у налогоплательщика

на праве собственности;

2) использование для

извлечения дохода;

3) срок полезного

использования более двенадцати месяцев;

4) стоимость более 10 000

руб.

Исходя из формулировки

закона, в состав амортизируемого имущества могут входить два вида активов

организации: основные средства и нематериальные активы.

Под основными средствами

понимается часть имущества, используемого в качестве средств труда для

производства и реализации товаров (выполнения работ, оказания услуг) или для

управления организацией.

Следует иметь ввиду, что

основные средства могут быть как амортизируемыми, так и неамортизируемыми. При

этом для признания основных средств амортизируемыми необходимо выполнение

указанных выше четырех условий.

Не признается

амортизируемым имуществом имущество, которое используется меньше года либо

первоначальная стоимость которого не превышает 10 000 руб. (п.1 ст.256). Такие

основные средства включаются в состав материальных расходов в полной сумме по

мере ввода имущества в эксплуатацию (пп.3 п.1 ст.254 НК РФ). [2]

В бухгалтерском учете в

отношении основных средств стоимостью не более 10 000 руб. за единицу действует

аналогичный порядок.

Следует обратить внимание

на то, что исходя из технологических особенностей организация может установить

и другой лимит для основных средств, списываемых на затраты в момент ввода их в

эксплуатацию (отпуска их в производство). [11]

Этот лимит в принципе

может быть как больше, так и меньше чем 10 000 руб. Единственным условием для

установления иного лимита является закрепление его размера в учетной политике

организации, принимаемой для целей бухгалтерского учета, с обоснованием

применения такого подхода. Эта норма касается только основных средств,

приобретенных начиная с 1 января 2002 г. [12]

В этой связи на практике

может сложиться такая ситуация, что приобретаемое имущество (основные средства)

в целях бухгалтерского учета будет списываться на затраты на производство

(расходы на продажу) по мере отпуска их в производство или в эксплуатацию, а

для целей налогообложения прибыли - учитываться в составе амортизируемого

имущества.

Нематериальными активами

признаются приобретенные и (или) созданные налогоплательщиком результаты

интеллектуальной деятельности и иные объекты интеллектуальной собственности

(исключительные права на них), используемые в производстве продукции

(выполнении работ, оказании услуг) или для управленческих нужд организации в

течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания

нематериальных активов в качестве таковых необходимо выполнение следующих

условий :

- наличие способности

приносить экономические выгоды (доход);

- наличие надлежаще

оформленных документов, подтверждающих существование самого нематериального

актива и (или) исключительного права на результаты интеллектуальной

деятельности (в том числе патенты, свидетельства, другие охранные документы,

договор уступки (приобретения) патента, товарного знака). [2]

При сравнении условий

отнесения объектов к числу нематериальных активов в бухгалтерском учете,

установленных п.3 Положения по бухгалтерскому "Учет нематериальных

активов" ПБУ 14/2000, утвержденного Приказом Минфина России от 16 октября 2000 г. N 91н, и налоговом становится очевидным, что ряд признаков, используемых в целях

бухгалтерского учета, не является обязательным для отнесения таких активов в

состав нематериальных в целях налогообложения. Так, в НК РФ нет указаний на

отсутствие материально - вещественной (физической) структуры, а также условия о

последующей перепродаже данного имущества.

Также следует отметить,

что по сравнению с бухгалтерским законодательством в целях налогообложения к

нематериальным активам не относятся ни деловая репутация организации, ни

организационные расходы (расходы, связанные с образованием юридического лица,

признанные в соответствии с учредительными документами частью вклада участников

(учредителей) в уставный (складочный) капитал организации. Это обусловлено тем,

что и то и другое вряд ли возможно назвать результатом интеллектуальной

деятельности налогоплательщика.

В свою очередь, при

отнесении имущества к нематериальным активам в целях бухгалтерского учета к

нему не будет относиться владение "ноу - хау", секретной формулой или

процессом, информацией в отношении промышленного, коммерческого или научного

опыта.

К нематериальным активам

в целях налогообложения, в частности, относятся:

1) исключительное право

патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право

автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право

автора или иного правообладателя на использование топологии интегральных

микросхем;

4) исключительное право

на товарный знак, знак обслуживания, наименование места происхождения товаров и

фирменное наименование;

5) исключительное право

патентообладателя на селекционные достижения;

6) владение "ноу -

хау", секретной формулой или процессом, информацией в отношении

промышленного, коммерческого или научного опыта.

В то же время согласно п.3

ст.257 НК РФ не относятся к нематериальным активам:

1) не давшие

положительного результата научно - исследовательские, опытно - конструкторские

и технологические работы. Указанные расходы учитываются в порядке,

предусмотренном п.2 ст.262 НК РФ, то есть подлежат включению в состав прочих

расходов равномерно в течение трех лет в размере, не превышающем 70% фактически

осуществленных расходов, в порядке, предусмотренном п.2 ст.262 НК РФ;

2) интеллектуальные и

деловые качества работников организации, их квалификация и способность к труду.

В соответствии с п.2

ст.256 НК РФ не подлежит амортизации в целях исчисления налога на прибыль

следующее имущество:

- земля и иные объекты

природопользования (вода, недра и другие природные ресурсы);

- материально -

производственные запасы;

- товары;

- объекты незавершенного

капитального строительства;

- ценные бумаги;

- финансовые инструменты

срочных сделок (в том числе форвардные, фьючерсные и опционные контракты).

Кроме того, НК РФ

установлен специальный список имущества, которое не подлежит амортизации даже

при выполнении всех четырех условий, необходимых для признания имущества

амортизируемым.

Кроме того, имущество,

признаваемое амортизируемым, может временно исключаться из его состава. Так,

исключаются из состава амортизируемого имущества основные средства:

- переданные (полученные)

по договорам в безвозмездное пользование. Для целей бухгалтерского учета при

передаче имущества в безвозмездное пользование амортизация начисляется в том же

порядке, что и для арендованного имущества: на балансовых счетах собственника

(по дебету счета 91 "Прочие доходы и расходы" и за балансом - у

ссудополучателя);

- переведенные по решению

руководства организации на консервацию продолжительностью свыше трех месяцев.

Для целей бухгалтерского учета применяется аналогичный порядок;

- находящиеся по решению

руководства организации на реконструкции и модернизации продолжительностью

свыше двенадцати месяцев. Для целей бухгалтерского учета применяется

аналогичный порядок.

Цель аудита

амортизируемого имущества - составить обоснованное мнение относительно

достоверности и полноты информации о нематериальных активах и основных

средствах, отраженной в бухгалтерской (финансовой) отчетности проверяемой

организации и пояснениях к ней. Для чего необходимо провести проверку

правильности, законности, целесообразности операций по их поступлению,

внутреннему перемещению и выбытию.

Задачи аудита

внеоборотных активов можно сгруппировать по элементам предпосылок подготовки

отчетности:

1. существование, права и

полнота: подтверждение фактического наличия всех отраженных в отчетности

активов, а также существование у организации прав на них, не ограниченных

правами третьих лиц;

2. оценка, представление

и раскрытие: проверка соответствия активов критериям отнесения их к внеоборотным,

соответствия их оценки и начисления амортизации принятой в организации учетной

политике и действующему законодательству;

3. возникновение,

измерение и оценка: подтверждение отражения в учете и отчетности всех

приобретенных активов, а также доходов и расходов, связанных с их выбытием, в

правильной оценке и в соответствующем отчетном периоде;

4. представление и

раскрытие: проверка полноты раскрытия в отчетности всей существенной

информации.

1.2 Перечень нормативных документов,

регулирующих проведение аудита амортизируемого имущества

Источниками информации

при написании курсового проекта послужили нормативно-правовые акты РФ, статьи

периодической печати, учебная литература, а также годовая отчетность

анализируемого предприятия за 2003 – 2005 г.г.

- Гражданский кодекс РФ;

- Налоговый кодекс РФ;

- План счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций и инструкции по его

применению, утвержденный Приказом МФ РФ от 31.10.2000 г. №94н с изменениями и

дополнениями от 07.05.2003 г. и 18.09.2006 г.;

- ФЗ «Об аудиторской деятельности»,

утвержденный Приказом МФ РФ от 07.08.2001 г. №119-ФЗ;

- ПБУ 4/99 «Бухгалтерская отчетность

организации» (Приказ МФ РФ от 06.07.99г №43н);

- ПБУ 6/01 «Учет основных средств»

(Приказ МФ РФ от 30.03.2001 г. № 26 н );

- ПБУ 14/2000 «Учет нематериальных

активов» ( Приказ от 16.10.2000 г. № 91н);

- Положение по бухгалтерскому учету

«Учет расчетов по налогу на прибыль» 18/02 ( Приказ МФ РФ от 19.11.2002 г. №

114н);

- Постановление Госкомстата от

30.10.97г. №71а «Об утверждении унифицированных форм первичной учетной

документации по учету труда и его оплаты, основных средств и нематериальных

активов, материалов, малоценных и быстроизнашивающихся предметов, работ в

капитальном строительстве»

2. Методика проведения

аудита амортизируемого имущества

2.1 Характеристика финансового состояния СХА

«Алексеевская»

Сельскохозяйственная артель «Алексеевская»

расположена в Базарнокарабулакском районе. Административный и хозяйственный

центры предприятия находятся в селе Алексеевка в 7 км от районного центра и в 95 – от областного. Основное направление деятельности – производство

сельскохозяйственной продукции для дальнейшей её реализации. В структуре

товарной продукции отрасли растениеводства наибольший удельный вес занимают

зерновые и семена подсолнечника, отрасли животноводства – молоко.

Организационно-правовая форма – сельскохозяйственный

производственный кооператив.

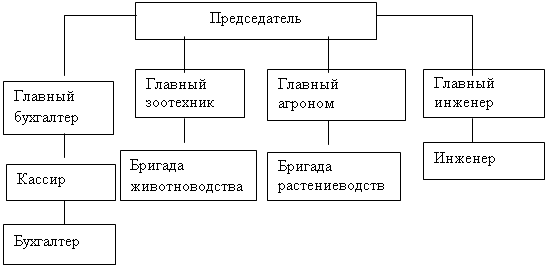

Структура управления СХА «Алексеевская» представлена

в виде схемы:

Схема 1. Структура

управления СХА «Алексеевская»

Проанализируем, как изменилось финансовое состояние

предприятия за период 2003 – 2005 г.г., для чего посотрим динамику финансовых

результатов за период, проведем анализ ликвидности и платежеспособности.

Таблица 1

Динамика финансовых результатов СХА «Алексеевская»

за 2003 – 2005г.г.

| Наименование |

2003 год

тыс.руб.

|

2004 год

тыс.руб.

|

2005 год

тыс.руб.

|

абсолютный прирост |

| Выручка (нетто) от

продажи товаров, продукции работ, услуг (за минусом НДС, акцизов и

аналогичных обязательных платежей) |

8466 |

10755 |

8994 |

528 |

| Себестоимость

проданных товаров, продукции, работ услуг |

(7301) |

(7266) |

(6811) |

|

| Валовая прибыль |

1165 |

3489 |

2183 |

1018 |

|

Прибыль (убыток)

от продаж

|

1165 |

3489 |

2183 |

1018 |

| Внереализационные

доходы |

582 |

260 |

872 |

290 |

|

Прибыль (убыток)

до налогообложения

|

1747 |

3749 |

3055 |

1308 |

|

Прибыль (убыток)

от обычной деятельности

|

1747 |

3749 |

3055 |

1308 |

| Чрезвычайные доходы |

53 |

|

|

|

| Чрезвычайные

расходы |

(429) |

(204) |

|

|

|

Чистая прибыль

(убыток)

|

1371 |

3545 |

3055 |

1308 |

| Рентабельность, % |

16,2 |

33 |

34 |

17,8 |

Данные таблицы свидетельствуют о положительной

динамике финансовых результатов в СХА «Алексеевская» Базарнокарабулакского

района за анализируемый период: выручка увеличилась на 528 тыс. руб., прибыль

от продаж – на 1018 тыс. руб., чистая прибыль – на 1308 тыс. руб. Уровень

рентабельности вырос на 17,8%. Данные показатели изменились за счет роста цен

на продукцию. Себестоимость проданных товаров снизилась за счет уменьшения

выпуска продукции. Чрезвычайных расходов в 2005 году нет из-за изменения

климатических условий. То есть изменение показателей за счет экстенсивных

факторов, что не может быть оценено только положительно.

Таблица 2

Анализ ликвидности баланса за период с 2003 года по

2005 год.

| Показатель |

На начало 2003 г. |

На начало 2004 г. |

На конец 2004 г. |

На конец 2005 г. |

| 1 |

2 |

3 |

4 |

5 |

|

Данные финансовой отчетности,

используемые для расчета показателей ликвидности, тыс.руб.

|

| 1 Внеоборотные активы – всего |

31516 |

30233 |

31917 |

31213 |

| 2 Запасы |

12808 |

15497 |

15429 |

14476 |

| 3 НДС по приобретенным ценностям |

- |

- |

- |

- |

| 1 |

2 |

3 |

4 |

5 |

| 4 Дебиторская задолженность,

платежи по которой ожидаются более, чем через 12 мес |

- |

- |

- |

- |

| 5 Дебиторская задолженность,

платежи по которой ожидаются менее, чем через 12 мес |

513 |

303 |

219 |

331 |

| 6 Денежные средства |

0 |

0 |

4 |

4 |

| 7 Оборотные активы – всего |

13321 |

15800 |

15652 |

14811 |

| 8 Итог баланса |

44837 |

46033 |

47569 |

46024 |

| 9 Капитал и резервы |

44286 |

45463 |

47338 |

45893 |

| 10 Долгосрочные обязательства –

всего |

396 |

286 |

- |

- |

| 11 Займы и кредиты |

- |

- |

- |

- |

| 12 Задолженность поставщикам и

подрядчикам |

10 |

8 |

6 |

6 |

| 13 Краткосрочные обязательства –

всего |

551 |

570 |

231 |

131 |

|

Производственные вспомогательные

показатели, используемые для оценки ликвидности, тыс.руб.

|

| 14 Сумма хоз. средств, находящихся

в распоряжении предприятия (8–5) |

44324 |

45730 |

47350 |

45693 |

| 1 |

2 |

3 |

4 |

5 |

| 15 Оборотные активы – нетто (7–4–5) |

12808 |

15497 |

15433 |

14480 |

| 16 Величина собственных оборотных

средств (15–13) |

12257 |

14927 |

15202 |

14349 |

| 17 Нормальные источники покрытия запасов

(9+10+11+12–5–1–4) |

12663 |

15221 |

15208 |

14355 |

|

Основные показатели ликвидности

|

|

18 Маневренность собственных

средств

(6:16)

|

0 |

0 |

0,0003 |

0,0001 |

|

19 Коэффициент текущей ликвидности

(15:13)

|

23,2 |

27,2 |

66,8 |

110,5 |

|

20 Коэффициент быстрой ликвидности

(15–2):13

|

0 |

0 |

0,02 |

0,03 |

|

21 Коэффициент абсолютной

ликвидности

(6:13)

|

0 |

0 |

0,02 |

0,03 |

|

22 Доля оборотных средств в активах

(15:14)

|

0,29 |

0,34 |

0,33 |

0,32 |

| 23 Доля собственны оборотных

средств в общей их сумме (16:15) |

0,96 |

0,96 |

0,98 |

0,99 |

|

24 Доля запасов в оборотных активах

(2:(7–4))

|

0,96 |

0,98 |

0,98 |

0,98 |

| 25 Доля собственных оборотных

средств в покрытых запасах (16:(2+3)) |

0,96 |

0,96 |

0,98 |

0,99 |

|

26 Коэффициент покрытия запасов

(17:2)

|

0,99 |

0,98 |

0,99 |

0,99 |

Значения всех показателей

ликвидности не соответствует нормативам. Причина в том, что на предприятии

наибольший удельный вес в структуре активов принадлежит трудно- и медленно

реализуемым. При этом источниками их образования почти на 100% являются

собственные средства: уставный и добавочный капитал, нераспределенная прибыль.

Таблица 3

Анализ финансовой устойчивости за период с 2003 года

по 2005 год.

| Показатель |

На начало 2003 г. |

На начало 2004 г. |

На начало 2005г. |

На конец 2005г. |

| 1 |

2 |

3 |

4 |

5 |

|

Данные финансовой отчетности,

используемые для расчета показателей финансовой устойчивости, тыс.руб.

|

| 1 Внеоборотные активы – всего |

31516 |

30233 |

31917 |

31213 |

| 2 Дебиторская задолженность,

платежи по которой ожидаются более, чем через 12 мес |

- |

- |

- |

- |

| 3 Дебиторская задолженность, платежи

по которой ожидаются менее, чем через 12 мес |

513 |

303 |

219 |

331 |

| 4 Оборотные активы – всего |

13321 |

15800 |

15652 |

14811 |

| 5 Итог баланса |

44837 |

46033 |

47569 |

46024 |

| 6 Капитал и резервы |

44286 |

45463 |

47338 |

45893 |

| 7 Долгосрочные обязательства –

всего |

396 |

286 |

- |

- |

| 8 Краткосрочные обязательства –

всего |

551 |

570 |

231 |

131 |

|

Производственные вспомогательные

показатели, используемые для оценки финансовой устойчивости, тыс.руб.

|

| 9 Всего источников средств (5–3) |

44324 |

45730 |

47530 |

45693 |

| 10 Собственный капитал (6) |

44286 |

45463 |

47338 |

45893 |

| 11 Оборотные активы – нетто (4–3–2) |

12808 |

15497 |

15433 |

14480 |

| 12 Величина собственных оборотных

средств (11–8) |

12257 |

14927 |

15202 |

14349 |

| 13 Заемный капитал (7+8) |

947 |

856 |

231 |

131 |

|

Основные показатели финансовой

устойчивости

|

| 14 Коэффициент концентрации

собственного капитала (10:9) |

0,99 |

0,99 |

0,99 |

1 |

|

15 Коэффициент финансовой

зависимости

(9:10)

|

0,01 |

0,01 |

0,01 |

0 |

| 16 Коэффициент маневренности

собствен. капитала (13:9) |

0,021 |

0,018 |

0,004 |

0,003 |

| 17 Коэффициент концентрации

привлечен. средств (6:13) |

46,7 |

53,1 |

204,9 |

350,3 |

| 18 Коэффициент структуры

долгосрочных вложений 7:(1+2) |

0,013 |

0,009 |

0 |

0 |

| 19 Коэффициент долгосрочных

привлеченных заемных средств 7:(10+7) |

0,009 |

0,006 |

0 |

0 |

| 20 Коэффициент структуры

привлеченных средств (7:13) |

0,42 |

0,33 |

0 |

0 |

|

21 Уровень финансового левериджа

(13:10)

|

0,021 |

0,018 |

0,005 |

0,003 |

|

|

|

|

|

|

|

Анализ таблицы показал,

что в структуре источников финансирования доля привлеченных средств очень мала.

А в привлеченных источниках наибольший удельный вес принадлежит краткосрочным

обязательствам, т.е. кредиторской задолженности. Положение предприятия можно

охарактеризовать как устойчивое.

Сельскохозяйственный

производственный кооператив «Сельскохозяйственная артель «Алексеевская» не

подлежит обязательному аудиту.

Внешний аудит на данном

предприятии не проводится.

2.2 Оценка системы внутреннего

контроля и организации бухгалтерского учета аудируемого лица

До проверки конкретных

участков учета аудитор должен оценить состояние среды контроля, эффективность

построения учетной системы, а также надежность системы внутреннего контроля

организации. Это необходимо для определения вероятности возникновения искажений

в учете клиента и построения дальнейшей работы аудитора.

Среда контроля — это

обстоятельства и факторы, непосредственно не связанные с учетом, но оказывающие

значительное влияние на его эффективность.

Аудитор изучает среду

контроля уже с момента первого знакомства с предприятием (его руководителем,

бухгалтером). Основными моментами, которые он должен выяснить, являются:

1. влияние

организационной структуры, вида и масштабов деятельности предприятия на

особенности бухгалтерского учета;

2. структура

управленческой системы, разделение полномочий и ответственности;

3. особенности

взаимоотношений собственников с непосредственными управляющими делами, между

директором и главным бухгалтером, степень взаимного доверия;

4. отношение

администрации, директоров и владельцев организации к вопросам бухгалтерского

учета;

5. отношение учетного

персонала к своим обязанностям.

Необходимую информацию по

перечисленным вопросам получают в результате наблюдения, личных бесед,

ознакомления с учредительными документами.

Субъективно оценив среду,

в которой функционирует учетная система, аудитор изучает саму систему учета. А

именно: соответствие организации бухгалтерского учета на конкретном предприятии

его отраслевой принадлежности, масштабам деятельности; действующим нормативным

актам, регламентирующим бухгалтерский учет в РФ (Закону "О бухгалтерском

учете", Положению по бухгалтерскому учету и отчетности в РФ). Особое внимание

нужно обратить на уровень профессионализма бухгалтеров, определить их

компетентность и, по возможности, честность. В большей степени именно эти

качества определяют эффективность работы всей учетной системы.

Система внутреннего

контроля — это специальные процедуры, введенные руководством (собственниками,

директором, главным бухгалтером) для недопущения либо оперативного выявления и

устранения как случайных, так и умышленных искажений в учете и отчетности;

обеспечения сохранности имущества организации.

Система внутреннего

контроля строится на следующих основополагающих принципах:

1. Разделение

обязанностей.

Для предотвращения

злоупотреблений и хищений необходимо разделение обязанностей по хранению

материальных ценностей, совершению сделок и учету. Кроме того, в случае, когда

каждый отдел будет вести учет своей деятельности полностью, то возрастает

опасность предоставления им ложных данных с целью улучшения показателей.

2. Наличие эффективных

процедур санкционирования операций.

Для осуществления операций

необходимо наличие решения ответственных лиц, выполнения всех формальностей.

3. Своевременное

надлежащее документирование операций.

При большом интервале

времени между совершением операции и фактом ее учета возрастает вероятность

ошибки.

4. Фактический контроль

за имуществом и документацией.

То есть использование

технический средств и процедур, предотвращающих утерю, изъятие или

неправомерное изменение учетной документации.

5. Осуществление

независимых проверок – это одна из функций внутреннего аудита.

Аудитору следует изучить

и понять каждый из элементов системы внутреннего контроля на данном

предприятии. При этом аудитор должен принять во внимание два аспекта: какие

именно методы и процедуры предусмотрены на предприятии и применяются ли они на

практике.

В ходе исследования

внутреннего контроля аудитору необходимо принимать во внимание присущие любой

системе внутреннего контроля изъяны. Не может быть системы эффективной на сто

процентов. Наиболее очевидное ограничение обусловлено необходимостью удерживать

в разумных, т.е. экономичных, пределах затраты на проведение контрольных

процедур, с тем чтобы эти затраты не оказались несоразмерными по отношению к

выявляемым убыткам от ошибок и мошенничеств. К числу факторов, сдерживающих

эффективность внутреннего контроля, относятся:

- ориентация большей

части видов внутреннего контроля на ожидаемые типы операций, а не на редкие

операции;

- возможность ошибки,

которая может быть допущена персоналом внутреннего контроля вследствие

небрежности, рассеянности, заблуждения или неверного понимания инструкций;

- вероятность того, что

лицо, ответственное за осуществление контроля, может злоупотребить своим

положением.

Наконец, внутренний

контроль может быть обойден в результате тайного мошеннического сговора ряда

лиц как внутри предприятия, так и с участием внешних сторон.

Однако, несмотря на

присущие любой системе контроля изъяны, наличие даже простых видов контроля

может способствовать достижению аудитором уверенности в том, что все операции

надлежащим образом записаны в учетных регистрах. При оценке внутреннего

контроля цель аудитора - определение уровня доверия, которое он может оказать

этому контролю. Результаты исследования системы внутреннего контроля влияют на

определение типа, времени и масштаба независимых аудиторских процедур.

При оценке системы

внутреннего контроля аудитор должен:

- проверить наличие и

действие распорядительных документов, закрепляющих способы ведения учета

операций, связанных с движением объектов основных средств и нематериальных

активов;

- осуществить экспертизу

порядка документального оформления фактов хозяйственной деятельности;

- изучить утвержденные

графики и схемы документооборота;

- провести экспертизу

применяемой формы учета;

- проверить наличие

регистров бухгалтерского и налогового учета;

- установить, соблюдается

ли установленный порядок подготовки и представления внутренней бухгалтерской

отчетности;

- обобщить информацию о

составе, масштабах и характере операций в проверяемом периоде.

2.3 Методика

проведения аудита амортизируемого имущества

Цель аудита

амортизируемого имущества – составить обоснованное мнение относительно

достоверности и полноты информации об амортизируемом имуществе, отраженной в

бухгалтерской (финансовой) отчетности проверяемой организации и пояснениях к

ней.

В ходе проверки

амортизируемого имущества, если планом аудита не предусмотрено иное, аудиторы

могут рассмотреть и связанные с ним области учета и статьи отчетности: расходы

на ремонт, доходы от сдачи имущества в аренду и расходы на аренду, доходы и

расходы, возникающие при выбытии основных средств и нематериальных активов,

незавершенное строительство, обязательства по налогу на имущество и т.п.

Для достижения цели

аудитору необходимо:

• оценить систему

внутреннего контроля аудируемого лица;

• определить методы

проверки;

• разработать программу

аудиторских процедур по существу.

Для разработки

эффективного подхода к аудиту на стадии планирования проводится предварительная

оценка системы внутреннего контроля, которая подтверждается или корректируется

в ходе проверки.

Практика показывает, что

далеко не всегда аудиторские проверки сопровождаются оценкой системы

внутреннего контроля, что заведомо снижает их результативность. Это приводит, в

частности, к увеличению затрат времени, так как своевременно не созданные

предпосылки для обоснования выборочного способа проверки повышают вероятность

искажений в оценке аудиторского риска. Адекватная оценка системы внутреннего

контроля позволяет качественно и более доказательно сформировать выводы

аудитора в Письменной информации аудитора руководству экономического субъекта и

в аналитической части аудиторского заключения.

Оценив систему

внутреннего контроля, аудитор должен спланировать характер, масштабы и сроки

проведения аудиторских процедур.

С помощью аудиторских процедур

осуществляется проверка достоверности данных бухгалтерского учета и отчетности.

При обнаружении нарушений аудитор определяет их характер и суть, а также

уровень существенности.

При этом аудитор

описывает аудиторские процедуры или методы обнаружения нарушений, порядок

построения аудиторской выборки при ее применении, т.е. обосновывает

достаточность аудиторских доказательств.

По результатам

проведенных аудиторских процедур аудитор может разработать рекомендации по

устранению ошибок в бухгалтерском учете и совершенствованию системы

бухгалтерского учета.

Если аудитор осуществляет

аудиторскую проверку организации впервые, то он должен получить доказательства

того, что:

• начальные сальдо по

счетам учета основных средств и нематериальных активов не содержат искажений,

которые могут существенно повлиять на финансовую отчетность проверяемого

периода;

• остатки по счетам

учета основных средств и нематериальных активов на начало текущего периода

правильно перенесены из предыдущего периода (за исключением случаев изменения

начального сальдо в результате переоценки);

• учетная политика

организации в отношении оценки и амортизации основных средств и нематериальных

активов применялась последовательно от периода к периоду.

Если это не первая

аудиторская проверка организации данным аудитором, ему необходимо убедиться в

том, что остатки по счетам учета основных средств и нематериальных активов на

начало отчетного периода соответствуют остаткам, подтвержденным в составе

финансовой отчетности на конец отчетного периода.

Если организация провела

переоценку балансовая стоимость на начало отчетного периода изменена, аудитору

необходимо убедиться в правильности отражения в отчетности переоцененной

(восстановительной) стоимости.

В случаях, когда у

проверяемой организации достаточно большое количество объектов основных средств

и нематериальных активов, при проверке сальдо по счетам их учета применяют

выборочные методы. Объем выборки для проверки определяют на основе оценки

аудиторских рисков, проведенной на стадии планирования аудита. В ходе проверки

при уточнении оценки системы внутреннего контроля и аудиторского риска объем

выборки может быть изменен.

При выборочной проверке

аудитору необходимо предварительно разделить на подсовокупности

(стратифицировать) всю совокупность объектов, чтобы отобранными для проверки

могли быть с равной вероятностью элементы всех подсовокупностей.

Совокупность внеоборотных

активов организации может быть разделена на подсовокупности, например, по

следующим признакам:

• территориальная обособленность:

в выборку с равной вероятностью должны попасть объекты, расположенные в

различных обособленных подразделениях проверяемой организации;

• производственные

характеристики: для выборочной проверки необходимо отобрать объекты,

используемые на различных стадиях производственного процесса в организации или

в разных производствах, если организация является многопрофильной.

• классификация в

отчетности: если в отчетности активы классифицированы по нескольким группам,

необходимо, чтобы в выборку попали активы, отраженные по каждой статье. Аудитор

может принять решение не проверять элементы по какой-либо из статей

классификации, если она значительно меньше уровня существенности и возможные

нарушения не повлияют на достоверность финансовой отчетности организации в

целом;

• классификация по

амортизационным группам: если внеоборотные активы организации разделены на

несколько амортизационных групп, в выборку должны попасть активы из разных

амортизационных групп;

• другие

классификации, в зависимости от особенностей проверяемой организации.

Аудитор анализирует

обнаруженные ошибки и нарушения в соответствии с требованиями федерального

стандарта аудиторской деятельности "Существенность в аудите".

Существенность ошибок оценивается количественно и качественно. Для количественной

оценки аудитор сравнивает обнаруженные ошибки с уровнем существенности,

установленным на стадии планирования. При качественной оценке аудитор

руководствуется собственным практическим опытом и знаниями.

Ошибки, обнаруживаемые в

процессе аудита основных средств, оказывают влияние на достоверность финансовых

результатов и бухгалтерской отчетности, так как приводят к искажению суммы

начисленной амортизации в бухгалтерском и налоговом учете.

По результатам

осуществления процедур детальной проверки операций по движению амортизируемого

имущества аудитор может дать оценку амортизационной политике организации.

С помощью выбранной

учетной политики организация приобретает возможность оказывать влияние на

формирование расходов, прибыли, налоговых баз по налогу на прибыль и налогу на

имущество через способы начисления амортизации.

Выбор способа зависит от

целей и стратегии финансово-хозяйственной деятельности организации. Если целью

организации является поддержание стабильного уровня рентабельности и умеренного

уровня накопления амортизационных отчислений, то линейный способ начисления

амортизации, отвечает этим требованиям.

Если организация

предпочитает значительный рост уровня рентабельности или аккумулирование

крупных финансовых ресурсов для обновления материальной базы, то она закрепляет

в учетной политике один из нелинейных способов начисления амортизации.

Таким образом,

заключительное мнение аудитора определяется не только результатами детальной

проверки операций с внеоборотными активами, но и адекватностью учетной политики

в отношении них.

При аудите

амортизируемого имущества необходимо:

• учитывать назначение и

необходимость конкретных объектов в составе имущественного комплекса

организации, а также их роль в обеспечении непрерывности и эффективности

производственной и управленческой деятельности. При этом следует анализировать

показатели, рассчитанные не только по внеоборотным активам в целом, но и по их

группам и ключевым объектам (например, коэффициент износа, коэффициент

обновления, коэффициент интенсивности обновления, коэффициент выбытия,

фондоотдача, фондоемкость, фондовооруженность, фондорентабельность и т.д.);

• устанавливать

количественное влияние операций с данными активами (прежде всего крупных) на

финансовое состояние и финансовые результаты организации;

• учитывать определенную

ограниченность, условность информации, содержащейся в бухгалтерской отчетности.

По данным баланса,

например, трудно судить о реальной рыночной стоимости основных средств и

нематериальных активов, а по информации Приложения к бухгалтерскому балансу

(форма N 5) о величине начисленной за год амортизации можно получить лишь

приблизительные оценки степени их изношенности и только в том случае, если

применяется способ равномерного начисления амортизации.

Одновременно с оценкой

системы внутреннего контроля аудитору следует проанализировать наличие основных

средств по отчетности (форма N 1 и форма N 5) за достаточно длительный срок для

того, чтобы выявить устойчивые тенденции и возможные нетипичные ситуации,

сложившиеся за проверяемый период.

Результаты

горизонтального и вертикального анализа следует интерпретировать по-разному в

зависимости от конкретной хозяйственной ситуации, стадии жизненного цикла

предприятия, особенностей его финансовой и учетной политики.

Сравнение показателей

динамики балансовой и первоначальной стоимости основных средств позволяет

сделать предварительные выводы об изменении степени изношенности основных

средств и амортизационной политики организации. Значительные различия в этих

показателях могут быть объяснены постановкой на учет крупных недвижимых

объектов основных средств с незначительной величиной износа, что ориентирует

аудитора на углубленное рассмотрение операций по поступлению активов за этот

период.

Таким образом, в процессе

аудита внеоборотных активов необходимо сочетать элементы финансового и

управленческого (внутрипроизводственного) анализа. После оценки общей ситуации

при необходимости (резких и значительных сдвигах, нехарактерных тенденциях в

динамике имущества, недостаточном раскрытии соответствующих разделов учетной

политики и пояснительной записки и т.д.) следует провести пообъектный анализ,

выявить сущность и причины событий, вызывающих сомнение аудитора, и их влияние

на достоверность отчетности.

Необходимо оценить

обеспеченность организаций внеоборотными активами. Иначе, предстоит выяснить,

достаточно ли у организации таких активов, каково их техническое состояние,

пригодны ли они для выполнения бизнес-плана по выпуску продукции и продажам.

Результативность

повышается при использовании аналитических процедур пообъектной оценки

состояния активов. Для этого проверяют соответствие фактического состояния

объектов техническим характеристикам, указанным в паспортах, формулярах и

другой технической документации, а также способность выполнять заданные функции

с учетом фактического срока службы.

На основании технической

документации и данных инвентарных карточек аудитору следует количественно

оценить состояние отдельных объектов (или их групп), используя традиционные

коэффициенты износа по времени использования актива и по величине начисленной

амортизации, а также показатель среднего возраста.

В результате анализа

аудитор может обоснованно характеризовать наличие и качество внеоборотных

активов организации.

Обобщенную картину

процесса движения и обновления основных средств и нематериальных активов в

разрезе квалификационных групп можно представить по данным ф.N5

"Приложение к бухгалтерскому балансу".

Движение и состояние

внеоборотных активов организации характеризуют многие расчетные показатели

такие, как: коэффициент износа, коэффициент годности, коэффициент

обновления, срок обновления, коэффициент интенсивности обновления, коэффициент

выбытия и др. Кроме того, для анализа используются показатели, характеризующие

эффективность использования внеоборотных активов: фондоотдача, фондоемкость,

фондовооруженность, фондорентабельность.

После завершения

необходимых процедур проверки аудитору следует убедиться в том, что вся

необходимая существенная информация об амортизируемом имуществе раскрыта в

финансовой отчетности. К такой информации, в частности, относятся данные:

• о первоначальной

стоимости, амортизации и балансовой стоимости активов на начало отчетного

периода, поступивших и выбывших в течение отчетного периода и на конец

отчетного периода;

• об амортизационной

политике организации в отношении существенных групп активов;

• о принятых способах

оценки основных средств и нематериальных активов;

• о способах и суммах

переоценки;

• о существенных

ограничениях прав собственности организации на внеоборотные активы;

• другие данные,

являющиеся существенной информацией для финансовой отчетности организации, и

данные, раскрытие которых требуется согласно действующим на дату составления

отчетности нормам законодательства.

Раскрытие существенной

информации о внеоборотных активах аудитор проверяет путем изучения и анализа

такой информации и ее сопоставления с полученными в ходе аудита

доказательствами.

Если аудитор обнаружил,

что какие-то существенные сведения не раскрыты в финансовой отчетности

организации и примечаниях к ней, он должен обсудить этот вопрос с руководством

организации-клиента и оценить его влияние на достоверность финансовой

отчетности и аудиторское заключение.

2.4. Систематизация типичных ошибок,

выявляемых при аудите амортизируемого имущества

Практика показывает, что

наиболее типичными ошибками при аудите основных средств, являются:

• неотражение на

забалансовых счетах стоимости арендованного имущества, что приводит к

недостоверному формированию информации;

• оприходование в составе

основных средств, объектов по которым необходимо подтверждение права

собственности, без наличия свидетельства о регистрации права собственности;

• несоблюдение момента

перехода права собственности от продавца к покупателю, что приводит к недостоверному

отражению основных средств на балансовых и забалансовых счетах;

• отсутствие

документов, характеризующих техническое состояние основных средств;

• необоснованное

списание недостачи основных средств на расходы организации;

• отсутствие

инвентарных карточек аналитического учета основных средств, а те предприятия,

где эти карточки ведут, не всегда соблюдают требование полноты занесения

реквизитов;

• несоответствие

данных о наличии основных средств по Главной книге данным об их остатках по

инвентарным карточкам;

• в состав

первоначальной стоимости включают всю сумму процентов за пользование ссудой как

для целей бухгалтерского, так и для целей налогового учета;

• организация

продолжает начислять амортизацию по объектам с истекшим сроком полезного использования.

• имеет место

необоснованное увеличение расценок на ремонтные работы, выполняемые

хозяйственным способом.

• остатки ремонтного

резерва не присоединяются к балансовой прибыли отчетного года.

А при аудите

нематериальных активов:

- оприходование в составе

нематериальных активов, объектов которые не обеспечивают единовременное

выполнение следующих условий:

а) отсутствие

материально-вещественной (физической) структуры;

б) возможность

идентификации (выделения, отделения) организацией от другого имущества;

в) использование в

производстве продукции, при выполнении или оказании услуг либо для

управленческих нужд организации;

г) использование в

течение длительного времени, т.е. срока полезного использования,

продолжительностью свыше 12 месяцев или обычного операционного цикла, если он

превышает 12 месяцев;

д) организацией не

предполагается последующая перепродажа данного имущества;

е) способность приносить

организации экономические выгоды (доход) в будущем;

ж) наличие надлежаще

оформленных документов, подтверждающих существование самого актива и

исключительного права у организации на результаты интеллектуальной деятельности

(патенты, свидетельства, другие охранные документы, договор уступки

(приобретения) патента, товарного знака и т.п.).

- несоблюдение момента

перехода права собственности от продавца к покупателю, что приводит к

недостоверному отражению нематериальных активов на балансовых счетах;

- включение в состав

нематериальных активов объектов к ним не относящихся:

а) не давших положительного

результата научно-исследовательских, опытно-конструкторских и технологических

работ;

б) не законченных и не

оформленных в установленном законодательством порядке научно-исследовательских,

опытно-конструкторских и технологических работ;

в) материальных объектов

(материальных носителей), в которых выражены произведения науки, литературы,

искусства, программы для ЭВМ и базы данных;

- отсутствие инвентарных

карточек аналитического учета нематериальных активов, а те предприятия, где эти

карточки ведут, не всегда соблюдают требование полноты занесения реквизитов;

- несоответствие данных о

наличии нематериальных активов по Главной книге данным об их остатках по

инвентарным карточкам;

- неправильное

определение рыночной стоимости интеллектуальной собственности.

При аудите также

необходимо проверить, застрахованы ли основные средства и нематериальные активы

на случай стихийных бедствий. Достаточна ли сумма страхового покрытия.

Проводится ли ее периодический пересмотр. На данный вопрос следует обращать

внимание в организациях, имеющих дорогостоящие и специализированные активы в

регионах и (или) на производствах с высокими рисками возникновения стихийных

бедствий либо других чрезвычайных ситуаций. Наличие программы страхования

ценных для организации активов, регулярная оценка достаточности страхового

покрытия свидетельствуют о надежности внутреннего контроля в организации и о

стремлении ее руководства избежать возможных убытков в связи с потерями

производственных мощностей и соответствующим сокращением производства.

Для детальной проверки

операций с внеоборотными активами необходимо выполнить ряд последовательных

аудиторских процедур, а именно: инспектирование (проверка записей, документов)

и пересчет (проверка точности арифметических расчетов в первичных документах и

бухгалтерских записях либо выполнение аудитором самостоятельных расчетов).

Источниками информации

для проведения аудита являются организационные документы, первичные документы,

учетные регистры и формы бухгалтерской отчетности.

Организационные документы:

Приказ «Об учетной политике организации», Положение по учетной политике

организации, материалы переоценки, документы, удостоверяющие право

собственности организации на основные средства и нематериальные активы,

договоры купли-продажи, договоры об уступке, лицензионные договоры и пр.

Первичные документы: акты

приема-передачи, накладные на внутреннее перемещение объектов внеоборотных

активов, акты о списании, инвентарные карточки учета основных средств и

нематериальных активов, опись карточек учета, материалы инвентаризации.

Регистры синтетического и

аналитического учета:

- при журнально-ордерной

форме учета: Главная книга, Журналы-ордера по кредиту счетов 01 «Основные

средства», 02 «Амортизация основных средств», 04 «Нематериальные активы», 05

«Амортизация нематериальных активов», 08 «Вложения во внеоборотные активы»,

Ведомость аналитического учета затрат по капитальным вложениям и др.

- при автоматизированной

форме учета: Главная книга, Журнал хозяйственных операций, Карточки счетов: 01,

02, 04, 05, 08; Карточки учета основных средств и нематериальных активов.

Бухгалтерская отчетность:

форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 5

«Приложение к бухгалтерскому балансу».

3. Совершенствование методики

проведения аудита амортизируемого имущества

3.1 Назначение, форма и содержание

внутренних стандартов

Правила (стандарты)

аудиторской деятельности - единые требования к порядку осуществления

аудиторской деятельности, оформлению и оценке качества аудита и сопутствующих

ему услуг, а также к порядку подготовки аудиторов и оценке их квалификации. Они

подразделяются на:федеральные правила (стандарты) аудиторской деятельности и

внутренние правила (стандарты) аудиторской деятельности, действующие в

профессиональных аудиторских объединениях, а также правила (стандарты)

аудиторской деятельности аудиторских организаций и индивидуальных аудиторов.

Федеральные правила (стандарты) аудиторской

деятельности являются обязательными для аудиторских организаций, индивидуальных

аудиторов, а также для аудируемых лиц, за исключением положений, в отношении

которых указано, что они имеют рекомендательный характер.

Аудиторские организации и индивидуальные аудиторы на основе

федеральных правил (стандартов) разрабатывают собственные, которые не могут

противоречить федеральным правилам (стандартам) аудиторской деятельности. При

этом требования правил (стандартов) аудиторской деятельности аудиторских

организаций и индивидуальных аудиторов не могут быть ниже требований

федеральных правил (стандартов) аудиторской деятельности и внутренних правил

(стандартов) аудиторской деятельности профессионального аудиторского

объединения, членами которого они являются.

Внутренние стандарты регламентируют подготовку и проведение

аудита на различных этапах проверки.

3.2 Разработка внутрифирменного

стандарта аудита основных средств

Содержание

внутрифирменного стандарта «Аудит амортизируемого имущества»:

1. Общие положения

2. Нормативные акты,

используемые при проведении аудита амортизируемого имущества

3. Планирование аудиторской

проверки

4. Отражение в

бухгалтерском учете операций с амортизируемым имуществом

5. Последовательность

проводимых процедур

6. Типичные ошибки,

выявляемые при проведении аудита амортизируемого имущества

Внутрифирменный стандарт

«Аудит амортизируемого имущества».

Внутрифирменный стандарт

«Аудит амортизируемого имущества».

1.

Общие положения

1.1. Стандарт подготовлен

в соответствии с рекомендациями правил (стандартов) аудиторской деятельности

«Требования, предъявляемые к внутренним стандартам аудиторских организаций»,

«Планирование аудита», «Существенность и аудиторский риск» и др.

1.2. Стандарт применяют

как организационно-распорядительный регламент подготовки и проведения аудита

амортизируемого имущества во всех случаях при проведении аудита, предусматривающего

подготовку по его результатам официального заключения. Во всех остальных

случаях он носит рекомендательный характер.

1.3. Целью аудита

амортизируемого имущества является установление соответствия применяемой в

организации методики бухгалтерского учета, действующей в проверяемом периоде,

нормативным актам, чтобы сформулировать мнение о достоверности бухгалтерской

отчетности во всех существенных аспектах.

1.4. Сфера применения

Аудитор, проводящий

проверку, вправе самостоятельно определять использование положений данного

стандарта в полной мере, частично или не использовать, а также дополнять их в

зависимости от характера проводимой работы, сложности деятельности

экономического субъекта, надежности системы внутреннего контроля аудируемого

предприятия.

Стандарт имеет временный

характер и может быть изменен и дополнен в связи с накопленным опытом

проведения контрольных проверок.

2. Нормативные акты

-

Гражданский

кодекс РФ;

-

Налоговый кодекс

РФ;

-

План счетов

бухгалтерского учета финансово-хозяйственной деятельности организаций и

инструкции по его применению, утвержденный Приказом МФ РФ от 31.10.2000 г. №94н

с изменениями и дополнениями от 07.05.2003 г. и 18.09.2006 г.;

-

ФЗ «Об

аудиторской деятельности», утвержденный Приказом МФ РФ от 07.08.2001 г. №119-ФЗ;

-

ПБУ 4/99

«Бухгалтерская отчетность организации» (Приказ МФ РФ от 06.07.99г №43н);

-

ПБУ 6/01 «Учет

основных средств» (Приказ МФ РФ от 30.03.2001 г. № 26 н );

-

ПБУ 14/2000 «Учет

нематериальных активов» ( Приказ от 16.10.2000 г. № 91н);

-

Положение по бухгалтерскому

учету «Учет расчетов по налогу на прибыль» 18/02 ( Приказ МФ РФ от 19.11.2002

г. № 114н);

-

Постановление

Госкомстата от 30.10.97г. №71а «Об утверждении унифицированных форм первичной

учетной документации по учету труда и его оплаты, основных средств и

нематериальных активов, материалов, малоценных и быстроизнашивающихся

предметов, работ в капитальном строительстве»;

3. Планирование аудита

операций с основными средствами

Аудитор должен определить

уровень существенности предстоящей проверки, изучить систему бухгалтерского

учета и внутреннего контроля на предприятии, подготовить план и программу

аудита амортизируемого имущества. С помощью тестирования аудитор оценивает

организацию бухгалтерского учета основных средств и нематериальных активов, выявляет

наиболее уязвимые участки, планирует состав основных контрольных процедур.

Программа аудита

амортизируемого имущества представлена в виде таблицы:

| Перечень процедур |

Первичная документация, учетные регистры и отчетность |

Типичные ошибки |

| В рамках аудита операций с основными средствами |

| Проверка правильности, законности и достоверности отражения

сумм по операциям с основными средствами |

Аналитические документы, журналы-ордера по счетам 01, 02 |

Неверное определение первоначальной стоимости объекта, несоответствие

начисления амортизации принятой учетной политике и действующему

законодательству, арифметические ошибки |

| Проверка правильности операций по поступлению основных

средств |

Договоры поставки, доверенности, акты приема-передачи

объектов основных средств товарно-транспортные накладные, счета-фактуры, акты

ввода в эксплуатацию объектов основных средств, инвентарные карточки учета

основных средств |

Оприходование в составе основных средств, объектов по

которым необходимо подтверждение права собственности, без наличия

свидетельства о регистрации права собственности; несоблюдение момента

перехода права собственности от продавца к покупателю, что приводит к

недостоверному отражению основных средств на балансовых и забалансовых

счетах; необоснованное включение расходов в первоначальную стоимость |

| Проверка начисления амортизации в бухгалтерском и налоговом

учете |

Приказ об учетной политике, Положение по учетной политике,

журнал-ордер по счету 02, Главная книга, ведомость по начислению и

распределению амортизации, Приложение к бухгалтерскому балансу |

Начисление амортизации по объектам с истекшим сроком

полезного использования, а также находящимся на консервации |

| Проверка организации учета и сохранности основных средств |

Инвентарные карточки учета объектов основных средств,

накладные на внутреннее перемещение объектов основных средств, закрепление

объектов за материально-ответственными лицами |

Отсутствие инвентарных карточек аналитического учета

основных средств, а те предприятия, где эти карточки ведут, не всегда соблюдают

требование полноты занесения реквизитов; несоответствие данных о наличии

основных средств по Главной книге данным об их остатках по инвентарным

карточкам; отсутствие документов, характеризующих техническое состояние

основных средств |

| Проверка материалов инвентаризации |

Инвентаризационные описи основных средств, акты

инвентаризации, сличительные ведомости результатов инвентаризации основных

средств |

Проведение инвентаризации основных средств позже сроков,

установленных законодательством; необоснованное списание недостачи основных

средств на расходы организации |

| Проверка операций по списанию основных средств |

Акты о списании объектов основных средств |

Неверное отражение операций на счетах бухгалтерского учета |

| В рамках аудита операций с нематериальными активами |

| Проверка поступления нематериальных активов и правильности

принятия их к учету |

Договора поставки, счета, счета-фактуры, инвентарные

карточки учета нематериальных активов |

Несоблюдение момента перехода права собственности

от продавца к покупателю; включение в состав нематериальных активов объектов

к ним не относящихся; отсутствие инвентарных карточек аналитического учета

нематериальных активов |

| Проверка начисления амортизации на нематериальные активы |

Приказ об учетной политике, Положение по учетной политике,

журнал-ордер по счету 05, Главная книга, Приложение к бухгалтерскому балансу |

Несоответствие метода начисления амортизации

зафиксированному в учетной политике, либо действующему законодательству |

| Проверка операций по выбытию нематериальных активов |

|

Неверная корреспонденция |

4. Отражение в

бухгалтерском учете операций с амортизируемым имуществом

Планом счетов

предусмотрены специальные счета для учета амортизируемого имущества: 01

«Основные средства», 02 «Амортизация основных средств», 04 «Нематериальные

активы», 05 «Амортизация нематериальных активов». Аудитор обязан проверить

правильность отражения операций с основными средствами и нематериальными

активами в бухгалтерском учете: составление корреспонденции счетов, первичной и

сводной документации.

Движение амортизируемого

имущества отражают в регистрах и отчетности: Главная книга, Журналы-ордера по

кредиту счетов 01 «Основные средства», 02 «Амортизация основных средств», 04

«Нематериальные активы», 05 «Амортизация нематериальных активов», 08 «Вложения

во внеоборотные активы», Ведомость аналитического учета затрат по капитальным

вложениям, Карточки учета основных средств и нематериальных активов, форма 1

«Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 5

«Приложение к бухгалтерскому балансу».

5. Последовательность

проводимых процедур

а) в рамках аудита

операций с основными средствами:

-

оценка

организации сохранности основных средств;

-

проверка

документального оформления и учета основных средств;

-

проверка операций

с основными средствами в рамках заключенных договоров аренды и лизинга;

-

проверка

начисления амортизации в бухгалтерском и налоговом учете;

-

проверка операций

по модернизации, реконструкции и дооборудовании основных средств;

-

проверка операций

по консервации основных средств;

-

проверка операций

по переоценке основных средств;

-

проверка операций

по ремонту основных средств;

-

проверка операций

по списанию основных средств.

б) в рамках аудита

операций с нематериальными активами:

-

аудит

правильности принятия к бухгалтерскому учету активов в качестве нематериальных

и их оценки;

-

аудит операций по

поступлению нематериальных активов;

-

аудит операций по

выбытию нематериальных активов;

-

аудит амортизации

нематериальных активов;

-

аудит операций,

связанных с предоставлением права на использование нематериальных активов.

Для проверки правильности

ведения учета и составления отчетности, во всех существенных аспектах

раскрывающей информацию об амортизируемом имуществе, можно использовать

примерный перечень вопросов (приложение 1).

6. Типичные ошибки,

выявляемые при проведении аудита амортизируемого имущества

а) в рамках проверки

операций с основными средствами:

• неотражение на

забалансовых счетах стоимости арендованного имущества, что приводит к

недостоверному формированию информации;

• оприходование в

составе основных средств, объектов по которым необходимо подтверждение права

собственности, без наличия свидетельства о регистрации права собственности;

• несоблюдение момента

перехода права собственности от продавца к покупателю, что приводит к

недостоверному отражению основных средств на балансовых и забалансовых счетах;

• отсутствие документов,

характеризующих техническое состояние основных средств;

• необоснованное

списание недостачи основных средств на расходы организации;

• отсутствие инвентарных

карточек аналитического учета основных средств, а те предприятия, где эти

карточки ведут, не всегда соблюдают требование полноты занесения реквизитов;

• несоответствие данных

о наличии основных средств по Главной книге данным об их остатках по

инвентарным карточкам;

• в состав

первоначальной стоимости включают всю сумму процентов за пользование ссудой как

для целей бухгалтерского, так и для целей налогового учета;

• организация продолжает

начислять амортизацию по объектам с истекшим сроком полезного использования;

• имеет место

необоснованное увеличение расценок на ремонтные работы, выполняемые

хозяйственным способом;

•остатки ремонтного

резерва не присоединяются к балансовой прибыли отчетного года.

б) в рамках проверки

операций с нематериальными активами:

- несоблюдение момента перехода права

собственности от продавца к покупателю, что приводит к недостоверному отражению

нематериальных активов на балансовых счетах;

- включение в состав нематериальных

активов объектов к ним не относящихся;

- отсутствие инвентарных карточек

аналитического учета нематериальных активов, а те предприятия, где эти карточки

ведут, не всегда соблюдают требование полноты занесения реквизитов;

- несоответствие данных о наличии

нематериальных активов по Главной книге данным об их остатках по инвентарным

карточкам;

- неправильное определение рыночной

стоимости интеллектуальной собственности.

7. Завершение аудиторской

проверки амортизируемого имущества

Осуществляется

формирование своего мнения о достоверности, законности и правильности операций

с основными средствами и учтенных данных в бухгалтерской отчетности;

подготавливается рабочая документация и выводы.

Выводы и предложения

Согласно проведенному

исследованию и в соответствии с поставленными задачами можно сделать следующие

выводы:

1) Под амортизируемым

имуществом понимается имущество, переносящее свою стоимость в состав расходов

не единовременно, а в течение определенного промежутка времени. Такое имущество

определено для целей бухгалтерского учета как основные средства и

нематериальные активы.

Понятию «амортизируемое

имущество» аналогично понятие «внеоборотные активы».

Однако для целей

бухгалтерского и налогового учета признаки отнесения имущества к

амортизируемому несколько отличаются. При отнесении основных средств и

нематериальных активов к амортизируемому имуществу организации следует исходить

не из их аналогичных определений, установленных бухгалтерским

законодательством, а из определений и понятий, определенных НК РФ и применяемых

исключительно в целях налогообложения прибыли.

2) Анализ финансового

состояния СХА «Алексеевская» показал, что баланс данного предприятия не

обладает всеми признаками «хорошего баланса», в структуре активов наибольший

удельный вес принадлежит трудно и медленно реализуемым, а в структуре пассивов

– собственным источникам. В целом финансовое положение предприятия устойчиво,

наблюдается положительная динамика финансовых результатов и уровня

рентабельности.

3) В работе описана

методика проведения аудиторской проверки операций с амортизируемым имуществом,

а также приведен перечень типичных ошибок, выявляемых в ходе проверки:

а) в рамках проверки

операций с основными средствами:

• неотражение на

забалансовых счетах стоимости арендованного имущества, что приводит к

недостоверному формированию информации;

• оприходование в

составе основных средств, объектов по которым необходимо подтверждение права

собственности, без наличия свидетельства о регистрации права собственности;

• несоблюдение

момента перехода права собственности от продавца к покупателю, что приводит к

недостоверному отражению основных средств на балансовых и забалансовых счетах;

• отсутствие

документов, характеризующих техническое состояние основных средств;

• необоснованное

списание недостачи основных средств на расходы организации;

• отсутствие

инвентарных карточек аналитического учета основных средств, а те предприятия,

где эти карточки ведут, не всегда соблюдают требование полноты занесения

реквизитов и др.

б) в рамках проверки

операций с нематериальными активами:

-

оприходование в

составе нематериальных активов, объектов которые не обеспечивают единовременное

выполнение следующих условий;

-

несоблюдение

момента перехода права собственности от продавца к покупателю, что приводит к

недостоверному отражению нематериальных активов на балансовых счетах;

-

включение в

состав нематериальных активов объектов к ним не относящихся;

-

отсутствие

инвентарных карточек аналитического учета нематериальных активов, а те

предприятия, где эти карточки ведут, не всегда соблюдают требование полноты

занесения реквизитов;

-

несоответствие

данных о наличии нематериальных активов по Главной книге данным об их остатках

по инвентарным карточкам;

-

неправильное

определение рыночной стоимости интеллектуальной собственности.

Итогом данной работы

является разработка внутрифирменного стандарта «Аудит амортизируемого

имущества», в котором приведен перечень нормативных актов, на которые следует

опираться при проведении проверки по данному участку учета; описана

последовательность аудиторских процедур; систематизированы типичные ошибки,

т.е. наиболее уязвимые участки учета, на которые аудитору следует обратить

внимание при проведении проверки. Данный стандарт носит рекомендательный

характер и может быть дополнен аудитором, проводящим проверку, в зависимости от

сложности и характера работы.

Список литературы

1) Гражданский кодекс РФ;

2) Налоговый кодекс РФ;

3) План счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций и инструкции по его применению, утвержденный Приказом

МФ РФ от 31.10.2000 г. №94н с изменениями и дополнениями от 07.05.2003 г. и

18.09.2006 г.;

4) ФЗ «Об аудиторской деятельности», утвержденный Приказом МФ

РФ от 07.08.2001 г. №119-ФЗ;

5) ФЗ «О бухгалтерском учете», утвержденный Приказом МФ РФ от

21.11.1996г. №129-ФЗ

6) ПБУ 4/99 «Бухгалтерская отчетность организации» (Приказ МФ

РФ от 06.07.99г №43н);

7) ПБУ 6/01 «Учет основных средств» (Приказ МФ РФ от

30.03.2001 г. № 26 н );

8) ПБУ 14/2000 «Учет нематериальных активов» (Приказ от

16.10.2000 г. № 91н);

9) ПБУ 18/02 «Учет расчетов по налогу на прибыль» (Приказ МФ

РФ от 19.11.2002 г. № 114н);

10) Постановление Госкомстата от 30.10.97г. №71а «Об

утверждении унифицированных форм первичной учетной документации по учету труда

и его оплаты, основных средств и нематериальных активов, материалов, малоценных

и быстроизнашивающихся предметов, работ в капитальном строительстве»

11) Приказ Минфина России от 18 мая 2002 г. N 45н "О внесении дополнений и изменений в Положение по бухгалтерскому учету "Учет

основных средств" ПБУ 6/01"

12) Письмо Минфина России от 29 августа 2002 г. N 04-05-06/34.

13) Астахов В.П. Бухгалтерский финансовый учет :Учебное

пособие. М., ИКЦ «МарТ» 2001г.

14) Бакаев А. С. Годовая бухгалтерская отчетность

организации: подходы и комментарии к составлению. М.: Бухгалтерский учет, 1998

15) Жминько С.И. Финансовый учет на предприятиях. Ростов н/Д:

Феникс, 1998

16) Зудилин А. П. Бухгалтерский учет на капиталистических

предприятиях. М.: Изд-во Университета дружбы народов, 1997.

17) Козлова Е.Н., Бабченко Т.Н., ГаланинаЕ.Н. Бухгалтерский

учет в организациях. М.: Финансы и статистика, 1999.

18) Веселов А. «В лизинг возьмем, но на баланс не примем»

(«Практическая бухгалтерия», №1, январь 2005 г.)

19) Зайцева О.П., Аманжолова Б.А. «Аудит основных средств:

принципы формирования и основные процедуры проверки» («Аудиторские ведомости»,

№7, июль 2003 г.)

20) Кулакова Н.Б. «Учет инвентарных объектов основных

средств, или Работа над ошибками» («Новое в бухгалтерском учете и отчетности»,

№4, февраль 2004 г.)

21) Пожидаева Т.А. «Анализ амортизируемого имущества по

данным бухгалтерской отчетности» («Экономический анализ. Теория и практика»,

№18, сентябрь 2006 г.)

22) Смирнова С.А. «О признании сумм амортизации по

модернизированным объектам» («Финансовые и бухгалтерские консультации», №3,

март 2005 г.)