Курсовая работа: Аудит движения основных средств

Министерство

образования и науки Российской Федерации

Федеральное

агентство по образования

Марийский государственный

технический университет

Кафедра

бухгалтерского учета и аудита

Курсовая

работа

по

дисциплине аудит

на тему

«Аудит

движения основных средств»

Йошкар-Ола,

2008

Содержание

Введение

1.Характеристика предприятия ПК «Параньгинская

ПМК»

2. Оценка состояния СБУ и

СВК на ПК «Параньгинская ПМК»

3. Определение планируемого уровня

существенности

4. План и программа проверки операций

с основными средствами

4.1 Проверка наличия основных средств

и правильности их документального оформления

4.2 Проверка движения основных

средств

4.3 Проверка начисления амортизации

5. Анализ основных средств

предприятия

Заключение

Список литературы

Приложение

Введение

Аудит операций с

основными средствами – это важная часть аудиторской проверки

финансово-хозяйственной деятельности предприятия. Актуальность аудита основных

средств объясняется тем, что от надежности и достоверности аудита основных

средств зависит достоверность оценки имущественного состояния предприятия.

Целью курсовой работы

является изучение и раскрытие особенностей аудита основных средств. При

написании работы были поставлены следующие задачи:

·

охарактеризовать

деятельность аудируемого предприятия;

·

провести тест по

оценке системы бухгалтерского учета и системы

внутреннего контроля;

·

определить

планируемый уровень существенности;

·

изучить вопросы

составления плана и программы аудита основных средств;

·

изучить

особенности проверки наличия основных средств и правильности их документального

оформления, движения основных средств, начисления амортизации.

На основе полученных

данных независимые выражают мнение о достоверности показателей бухгалтерской

отчетности в части основных средств. Аудитор должен высказать мнение о

соответствии порядка ведения бухгалтерского учета основных средств

законодательству Российской Федерации.

При написании курсовой

работы использованы действующие нормативные документы и учебные материалы. Данная

тема рассмотрена следующими специалистами: Подольским В.И., Мельник М.В. и др. Мельник

М.В. достаточно полно объясняет методику проведения аудиторской проверки

коммерческой организации.

1. Характеристика

предприятия ПК «Параньгинская ПМК»

Параньгинская ПМК

«Марагрострой» зарегистрирована Решением Исполнительного комитета Параньгинского

районного Совета народных депутатов Марийской АССР 2 августа 1990г. №247.

Производственный кооператив является правопреемником Параньгинской ПМК «Марагрострой»

и является правопреемником по всем долговым обязательствам и ранее заключенным

договорам. ПК «Параньгинская ПМК» является юридическим лицом – коммерческой

организацией, осуществляющей выполнение строительно-монтажных работ,

производство отдельных видов строительных материалов, конструкций и изделий,

инжиниринговые услуги, с одновременным привлечением субподрядных организаций;

осуществляет виды деятельности, подлежащие лицензированию или требующие

специального разрешения.

Организационно-правовая форма

– производственный кооператив. Учредителями кооператива являются физические

лица, участвующие в деятельности кооператива. ПК «Параньгинская ПМК»

осуществляет свою деятельность на основании Устава, согласно лицензии Д 348376

регистрационный номер ГС – 4-12-02-27-0-1213002702-000458-1 от 19 июня 2003г.

на осуществление строительства зданий и сооружений 1 и 2 уровней

ответственности в соответствии с государственным стандартом. Лицензия выдана на

основании приказа Госстроя России от 19 июня 2003г. №23/6. Область действия

лицензии – территория РФ. Срок действия лицензии по 19 июня 2008г. В

соответствии с выданной лицензией предприятие имеет право на осуществление

следующих видов деятельности:

·

строительство

зданий и сооружений II уровня

ответственности;

·

общестроительные

работы;

·

подготовительные

работы;

·

земляные работы;

·

каменные работы;

·

устройство

бетонных и железобетонных конструкций;

·

монтаж бетонных и

железобетонных конструкций;

·

монтаж деревянных

конструкций;

·

монтаж легких

ограждающих конструкций;

·

изоляционные

работы;

·

кровельные

работы;

·

благоустройство

территории;

·

осуществление

функций генерального подрядчика;

·

отделочные

работы;

·

устройство полов;

·

санитарно-технические

работы;

·

работы по

устройству наружных инженерных систем и оборудования.

Предприятие имеет также

лицензию № 48-ЭВ-000594 на эксплуатацию взрывоопасных производственных объектов

(опасных производственных объектов, на которых получаются, используются,

перерабатываются, образуются, хранятся, транспортируются, уничтожаются

вещества, способные образовывать взрывоопасные смеси с кислородом воздуха или

друг с другом горючие газы, легковоспламеняющиеся и горючие жидкости,

пылеобразующие вещества), твердофазные и жидкофазные вещества, способные к

спонтанному разложению со взрывом) со сроком действия с 19.12.2003 по

19.12.2008. На основании приказа Минэнерго России от 5 марта 2003г. №85 выдана

лицензия Д 381502 на осуществление деятельности по хранению нефти, газа и

продуктов их переработки.

Организационная

структура, представляющая собой определенную упорядоченность задач, ролей,

полномочий и ответственности, создает условия для осуществления предприятием

своей деятельности и достижения установленных целей. Она развивается и

изменяется под воздействием особенностей стратегии предприятия, его внутренней

сложности и изменений во внешней среде. Совершенство организационной структуры

управления предприятием во многом зависит от профессиональной и

квалифицированной грамотности кадров. В соответствии с Уставом предприятия

органами управления ПК «Параньгинская ПМК» являются:

·

общее собрание,

·

исполнительный орган,

·

ревизионная комиссия.

Исполнительными

органами предприятия являются: правление и председатель кооператива.

Исполнительные органы осуществляют текущее руководство и подотчетны общему

собранию членов ПК «Параньгинская ПМК». Правление возглавляет председатель.

Правление руководит деятельностью в период между общими собраниями членов

Кооператива. В полномочия председателя ПК «Параньгинская ПМК» входит:

·

действует от имени кооператива

без доверенности;

·

представляет кооператив в

органах гос. власти, местного самоуправления в организациях;

·

распоряжается имуществом

кооператива, заключает договоры, выдает доверенности, в т.ч. с правом

передоверия;

·

открывает счета кооператива в

банках и др. кредитных организациях, осуществляет прием и увольнение наемных

работников;

·

издает приказы и распоряжения,

обязательные для исполнения членами кооператива и наемными работниками;

·

утверждает штатное расписание,

должностные инструкции и др. документы;

·

принимает меры поощрения и

дисциплинарного воздействия;

·

определяет перечень сведений,

составляющих коммерческую тайну;

·

обеспечивает выполнение текущих

и перспективных планов и др.

На

рис. 1 представлена соответственно

организационная схема управления ПК «Параньгинская ПМК» и производственная

структура предприятия.

Рисунок 1 –

Организационная схема управления ПК «Параньгинская ПМК»

Таблица 1 – Основные

показатели деятельности ПК «Параньгинская ПМК»

| Наименование показателей |

Единица измерения |

Значения по годам |

| 2003 |

2004 |

2005 |

| 1 |

2 |

3 |

4 |

5 |

| 1. Объем произведенной

(реализованной) продукции в текущих ценах |

Тыс. руб. |

26449 |

22889 |

33958 |

| 3. Базисные темпы роста объемов в

текущих ценах |

% |

|

86,54 |

148,36 |

|

4. Численность работников, всего,

в т.ч. рабочих

|

Чел. |

260

230

|

188

158

|

114

84

|

| 5. Темпы роста численности

работников всего |

% |

|

72,31 |

60,64 |

| 6. Темпы роста численности рабочих |

% |

|

68,70 |

53,16 |

|

7. Себестоимость продукции в

текущих ценах всего:

в т. ч. по элементам затрат:

материальные затраты

расходы на оплату труда

отчисления на социальные нужды

Амортизация

прочие расходы

|

Тыс. руб. |

26026

11519

7480

2571

186

4175

|

23027

11530

6234

2163

223

2877

|

31301

14535

6464

1677

279

6494

|

| 8. Темпы роста себестоимости |

% |

|

88,48 |

135,93 |

|

в т.ч. по элементам затрат

материальные затраты

|

|

100,10 |

126,06 |

| расходы на оплату труда |

|

83,34 |

103,69 |

| отчисления на социальные нужды |

|

84,13 |

77,53 |

| амортизация |

|

119,89 |

125,11 |

| прочие расходы |

|

68,91 |

225,72 |

| 9. Прибыль (убыток) балансовая в

текущих ценах |

Тыс. руб. |

270 |

-308 |

918 |

| 10. Чистая прибыль (убыток)

организации |

Тыс. руб. |

130 |

-321 |

604 |

| 11. Рентабельность продаж |

% |

1,02 |

- |

2,70 |

| 12. Рентабельность производства |

% |

1,04 |

- |

2,93 |

| 13. Выработка работников в текущих

ценах |

Р/чел |

101,73 |

121,75 |

297,88 |

| 14. Темпы изменения выработки |

% |

|

119,68 |

244,66 |

| 15. Средняя заработная плата в

месяц в текущих ценах |

руб. |

2397 |

2727 |

4466 |

| 16. Темпы роста заработной платы |

% |

|

113,77 |

163,77 |

| 17. Среднегодовая стоимость

основных фондов |

Тыс. руб. |

2505 |

2644 |

2781,5 |

| 18. Фондоотдача |

Р/р |

10,56 |

8,66 |

12,21 |

| 19. Фондовооруженность труда |

Р/чел |

9,63 |

14,06 |

24,40 |

Размер выручки от продажи

товаров, продукции, работ, услуг в 2004г., по сравнению с 2003г., уменьшился

13,46% и составил 22889 тыс.руб. Объем выполненных работ в 2005г. по сравнению

с 2004г. растет за счет строительства новых объектов. За 2005г. наибольший

объем выполненных работ был осуществлен на следующих объектах:

· Заказчик – ГУП УКС Правительства РМЭ:

строительство Шоя-Кузнецовского ПНДИ;

· Заказчик – МГПИ им. Н.К. Крупской:

строительство учебно-лабораторного корпуса;

· Заказчик – ООО «Марагропромстрой»:

пристрой Савинского ДДИ;

· Заказчик – ЗАО ПМК-5: 5 этажный ж.д.

г. Йошкар-Ола, ремонт учебно-административного здания МарГУ;

· Заказчик – ГУ РМЭ

«Соцжилкоммунстрой»: 40 кв.ж.д. п. Советский, ремонт кровли с. Орша;

· Заказчик – МП УКС г. Йошкар-Ола:

реконструкция перинатального центра.

В 2005г. по сравнению с

2004г. наблюдается рост себестоимости на 35,93%. Данный рост обусловлен

увеличением стоимости основных строительных материалов в течение 2005г. На

положительный финансовый результат (2005г.) повлияло то, что при снижении

среднесписочной численности на 74 человека, произошло увеличение

производительности труда в 2,4 раза, при этом среднемесячная зарплата

увеличилась в 1,6 раза и составила 4466 руб. при уровне 2004г. – 2727 руб. За анализируемый период наблюдается

рост прибыли, за исключением 2004 года. Вследствие увеличения себестоимости

большими темпами в 2004г., чем рост объемов выручки, на предприятии получен

убыток – 138 тыс.р. В 2004г. сдерживало работу организации отсутствие

финансирования до октября месяца из Пенсионного фонда России (строительство

Савинского ДДИ).

Стабильное финансирование

строящихся объектов положительно повлияло на финансовое состояние предприятия,

что в свою очередь привело к своевременной оплате труда работников, погашения

налоговых обязательств в бюджет, оплате за оказанные услуги и приобретению

строительных материалов для дальнейшего процесса строительства.

2. Оценка состояния СБУ и СВК на ПК «Параньгинская ПМК»

Система внутреннего

контроля предприятия представляет собой совокупность методик и процедур в целях

выявления, исправления и предотвращения существенных ошибок и искажений учетной

информации, которые могут повлиять на достоверность показателей бухгалтерской

(финансовой) отчетности.

Бухгалтерский учет на

предприятии ПК «Параньгинская ПМК» осуществляется бухгалтерской службой

организации, возглавляемой главным бухгалтером.

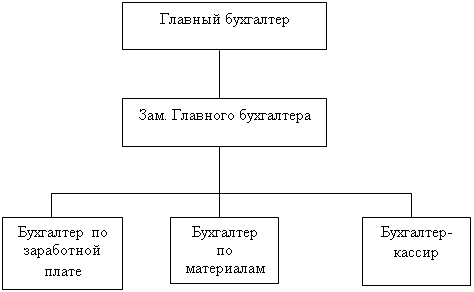

Рис. 2 Структура

бухгалтерии ПК «Параньгинская ПМК»

Главный бухгалтер

осуществляет организацию бухгалтерского учета хозяйственно-финансовой

деятельности предприятия и контроль за экономичным использованием материальных,

трудовых и финансовых ресурсов, сохранностью собственности организации.

Обеспечивает рациональную организацию учета и отчетности в организации и в

подразделениях на основе максимальной централизации и механизации

учетно-вычислительных работ, прогрессивных методов и форм бухгалтерского учета

и контроля. Главный бухгалтер руководит разработкой и осуществлением

мероприятий, направленных на соблюдение государственной и финансовой

дисциплины. Организует учет поступающих денежных средств, товарно-материальных

ценностей и основных средств, своевременное отражение на счетах бухгалтерского

учета операции, связанных с их движением, учет издержек производства и

обращения, исполнения смет расходов, реализации продукции, выполнения работ

(услуг), результатов хозяйственно-финансовой деятельности предприятия, а также

финансовых, расчетных и кредитных операций. Обеспечивает контроль: за

законностью, своевременностью и правильностью оформления документов;

составлением экономически обоснованных отчетных калькуляций себестоимости

продукции, выполнения работ (услуг); расчетом по заработной плате с работниками

предприятия; правильным начислением и перечислением платежей в государственный

бюджет, взносов на государственное социальное страхование, средств на

финансирование капитальных вложений; погашением в установленные сроки

задолженностей банкам по ссудам, отчислением средств в фонды экономического

стимулирования и др. фонды и резервы. Участвует в проведении анализа

хозяйственно-финансовой деятельности по данным бухгалтерского учета и

отчетности в целях выявления внутрихозяйственных резервов, установления потерь

и непроизводительных затрат. Принимает меры по предупреждению недостач,

незаконного расходования денежных средств и товарно-материальных ценностей,

нарушений финансового и хозяйственного законодательства. Участвует в

формировании документов по недостачам и хищениям денежных средств и

товарно-материальным ценностям, контролирует передачу в необходимых случаях

этих документов в следственные и судебные органы. Ведет работу по обеспечению

строгого соблюдения штатной, финансовой и кассовой дисциплины, смет

административно-хозяйственных и др. расходов, законности списания с

бухгалтерских балансов недостач, дебиторской задолженности и др. потерь,

сохранности бухгалтерских документов, а также оформлению и сдаче их в

установленном порядке в архив. Участвует в работе по совершенствованию и

расширению сферы действия внутрихозяйственного расчета, разработке рациональной

плановой и учетной документации, организации внедрения средств механизации

учетно-вычислительных работ. Руководит работниками бухгалтерии предприятия.

Главный бухгалтер также осуществляет ведение журнала-ордера №1 «Касса», №2

«Расчетный счет», №8 «Расчеты с бюджетом, разными дебиторами и кредиторами»,

№11 «Реализация», №15 «Прибыли и убытки», №7 «Расчеты с подотчетными лицами».

Заместитель главного

бухгалтера выполняет работу по ведению учета основных средств журнала-ордера

№10 «Сводный учет себестоимости», по ведению книги покупок и книги продаж по

налогу на добавленную стоимость, статистическую отчетность по затратам.

Производит начисление налогов и сборов в бюджеты, страховых взносов в

государственные внебюджетные социальные фонды. Участвует в определении

содержания основных приемов и методов ведения учета и технологии экономического

анализа хозяйственно-финансовой деятельности предприятия по данным

бухгалтерского учета и отчетности в целях выявления внутрихозяйственных

резервов.

Бухгалтер по заработной

плате осуществляет прием и контроль первичной документации. Начисление основной

и дополнительной заработной платы, начисление пособий по больничным листам и на

детей до 1,5 лет, за передвижной характер работ. Расчет удержаний из заработной

платы. Свод по начислению и удержанию, составление ведомостей на выдачу

денежных средств. Ведение налоговых карточек по учету годового дохода с

физических лиц с предоставлением сведений в ИМНС, пенсионный фонд, по ЕСН.

Проверка и обработка путевых листов и сменных рапортов. Ведение карточек и

составление сводной ведомости учета работы автомобилей, учета расходов ГСМ, шин

и аккумуляторов.

Бухгалтер по материалам

осуществляет прием и контроль первичной документации материально –

ответственных лиц. Обработка материальных отчетов. Составление ведомости 10-С

«Движение материалов в денежном выражении», ведомости 16-С «Реализация». Учет

спецодежды и малоценных быстроизнашивающихся предметов. Снятие остатков ГСМ

ежемесячно, участие в проведение инвентаризации. Выписка счетов и накладных за

материалы, услуги. Статистическая отчетность по материальным запасам.

Бухгалтер-кассир осуществляет

операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с

обязательным соблюдением правил, обеспечивающих их сохранность. Получает по

оформленным в соответствии с установленным порядком документам денежные

средства и ценные бумаги в учреждениях банка для выплаты рабочим и служащим

заработной платы, премии, оплаты командировочных и др. расходов. Ведет на

основе приходных и расходных документов кассовую книгу, сверяет фактическое

наличие денежных сумм и ценных бумаг с книжным остатком. Составляет описи

ветхих купюр, а также соответствующие документы для их передачи в учреждениях

банка с целью замены на новые. Составляет кассовую отчетность. Также

бухгалтер-кассир осуществляет проверку счетов поставщиков, ведет журнал-ордер

№6 «Расчеты с поставщиками». Учет расчетов с заказчиками, субподрядчиками за

выполненные работы, расчетов с разными дебиторами и кредиторами. Сверка

расчетов. Выдача и контроль за доверенностями.

Система внутреннего

контроля предприятия включает в себя систему бухгалтерского учета, средства

контроля и общую характеристику контрольной среды. Предприятие ПК «Параньгинская

ПМК» не подлежит обязательному аудиту, так как не подпадает под критерии,

установленные ст. 7 ФЗ от 7 августа 2001г. №119 – ФЗ «Об аудиторской деятельности».

Согласно Устава ПК «Параньгинская ПМК» ст. 11 «Ревизионная комиссия

кооператива» для контроля за финансово-хозяйственной деятельностью кооператива

общее собрание членов кооператива избирает ревизионную комиссию из трех человек

сроком на три года. Члены ревизионной комиссии не могут быть членами

исполнительных органов кооператива. В соответствии с Уставом ревизионная

комиссия осуществляет:

·

проверку

финансового состояния кооператива;

·

проверку

финансово-хозяйственной деятельности кооператива по поручению общего собрания

или по требованию не менее 10% членов кооператива, а также по собственной

инициативе.

Члены ревизионной

проверки (ревизор) вправе требовать от должностных лиц кооператива

представления необходимых для проверки документов. Ревизионная комиссия

кооператива представляет результаты своей проверки общему собранию членов

кооператива. Согласно Протокола собрания членов пайщиков ПК «Параньгинская ПМК»

от 25 апреля 2005г. предложено в разделе 11 Устава ПК «Параньгинская ПМК»

изменить ст. 11.1 и изложить ее в следующей редакции: «11.1 Для контроля за

финансово-хозяйственной деятельностью кооператива общее собрание членов

кооператива избирает ревизионную комиссию из трех человек сроком на пять лет». После

проведения ревизионной проверки члены комиссии составляют акт проверки

финансовой деятельности.

Для достижения понимания

системы бухгалтерского учета и внутреннего контроля предприятия и определения

их эффективности необходимо проанализировать все элементы системы внутреннего

контроля.

Для оценки общего

состояния внутреннего контроля используем количественный подход. Он основан на

использовании бальной оценки. Оценка надежности внутреннего контроля

предполагает выполнение следующих процедур:

-выбор шкалы балльной

оценки и установление уровней надежности по выбранной шкале;

-оценка каждого элемента

системы в баллах по заданной шкале;

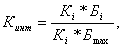

-расчет интегрального

показателя (К инт) надежности внутреннего контроля.

Используем следующую

девятибалльную шкалу оценок:

| Балл |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| Уровень надежности |

Низкая надежность |

Средняя надежность |

Высокая надежность |

Тест оценки надежности

системы внутреннего контроля

| № п/п |

Тестируемый аспект |

Варианты ответа |

Оценка надежности |

Пояснения |

| 1. |

Система бухгалтерского учета |

| 1.1 |

Организационная структура

бухгалтерской службы. |

1. Фирма, оказывающая бухгалтерские

услуги.

2. Бухгалтер.

3. Бухгалтерская служба во главе с

главным бухгалтером.

|

7 |

Бухгалтерская служба во главе с

главным бухгалтером. |

| 1.2 |

Образование, опыт, квалификация

персонала организации, занятого в учете. |

1. Низкий уровень.

2. Средний уровень

3. Высокий уровень.

|

4 |

Средний уровень, т.к. среди

работников бухгалтерской службы присутствуют работники с техническим

образованием, что говорит о недостаточно высоком уровне подготовки в решении

профессиональных задач. |

| 1.3 |

Текучесть кадров, занятых в учете. |

1. Высокая.

2. Умеренная

3. Низкая.

|

6 |

Умеренная |

| 1.4 |

Соответствие бухгалтерской службы

целям и задачам деятельности организации. |

1. Соответствует.

2. Частично соответствует.

3. Не соответствует.

|

6 |

Соответствует. |

| 1.5 |

Состав и численность работников

бухгалтерской службы. |

1.Соответствуют объему работ и

обеспечивают нормальную загрузку.

2.Не соответствуют объему работ,

имеет место несвоевременное выполнение работ и повышенная загруженность на

отдельных участках.

3.Значительная загрузка приводит к

систематическим авралам и несвоевременному выполнению работ.

|

5 |

Соответствуют объему работ и

обеспечивают нормальную загрузку. |

| 1.6 |

Наличие приказа по учетной

политике. |

1. Отсутствует.

2. Имеется.

|

6 |

Имеется. |

| 1.7 |

Соответствие учетной политики ПБУ

1/98 "Учетная политика организации". |

1.Соответствует по форме и

содержанию.

2.Частично соответствует.

3.Не соответствует, носит

формальный характер.

|

6 |

Частично соответствует, т.к. в учетной

политике не полностью раскрыты элементы, содержащиеся в ПБУ 1/98. |

| 1.8 |

Соответствие используемых форм

первичных документов установленным требованиям. |

1. Используются типичные (унифицированные)

формы.

2. Используются самостоятельно разработанные

и отвечающие требованиям формы.

3. Первичные документы частично

отвечают требованиям.

4. Первичные документы не отвечают

требованиям и не унифицированы.

|

6 |

Используются типичные

(унифицированные) формы. |

| 1.9 |

Наличие рабочего плана счетов. |

1. Не разработан.

2. Составлен формально и не соответствует особенностям

организации.

3. Разработан и утвержден документально.

|

5 |

Разработан и утвержден

документально. |

| 1.10 |

Наличие положения о сроках и

порядке проведения инвентаризации активов и обязательств. |

1. Отсутствует.

2. Раскрывает сроки и порядок

проведения инвентаризации в от-

ношении не всех активов и обязательств.

3. Содержит в полном объеме

информацию о сроках и порядке проведения инвентаризации.

|

4 |

Содержит в полном объеме информацию

о сроках и порядке проведения инвентаризации. |

| 1.11 |

Наличие графика документооборота. |

1. Отсутствует.

2. Разработан и утвержден доку-

ментально.

|

6 |

Разработан и утвержден

документально. |

| 1.12 |

Наличие должностных инструкций для

персонала, занятого в учете. |

1. Не разработаны.

2. Разработаны и утверждены

документально.

|

6 |

Разработаны и утверждены

документально. |

| 1.13 |

Соответствие принятых элементов

учетной политики требованиям действующего законодательства. |

1.Не соответствуют.

2.Ряд позиций не отвечает

требованиям действующего законодательства.

3.Принятые элементы при

формировании учетной политики соответствуют требованиям действующего

законодательства.

|

6 |

Принятые элементы при формировании

учетной политики соответствуют требованиям действующего законодательства. |

| 1.14 |

Степень полноты раскрытия способов

ведения бухгалтерского учета, существенно влияющих на оценку показателей

бухгалтерской отчетности. |

1. Не раскрыты.

2. Раскрыты не все способы.

3. Раскрыты.

|

7 |

Раскрыты |

| 1.15 |

Реакция на изменения

законодательной базы, регламентирующей порядок ведения бухгалтерского учета. |

1. Изменения не отслеживаются.

2.Изменения отслеживаются, и

оперативно принимаются необходимые меры.

|

6 |

Изменения отслеживаются, и

оперативно принимаются необходимые меры. |

| 1.16 |

Контроль со стороны главного

бухгалтера за обработкой данных, связанных с нетипичными операциями. |

1.Не установлен.

2.Установлен.

|

6 |

Установлен. |

| 1.17 |

Соблюдение графика подготовки

отчетности. |

1.Не соблюдается, отчетность

сдается с опозданием.

2. Соблюдается, отчетность сдается

в установленные сроки.

|

7 |

Соблюдается, отчетность сдается в

установленные сроки. |

| 1.18 |

Соответствие показателей

бухгалтерской отчетности и сводных регистров учета. |

1.Соответствуют.

2. Не соответствуют.

|

5 |

Соответствуют |

| 1.19 |

Организация договорной работы. |

1.Консультационные услуги

юридических фирм.

2. Наличие юридического отдела.

|

5 |

Наличие в штате юриста |

| 1.20 |

Использование технических и

программных средств автоматизации учета. |

1.Используются и отвечают задачам

учета.

2.Используются, но частично

отвечают задачам учета.

3.Не используются.

|

5 |

Используются и отвечают задачам

учета. |

| 2 |

Контрольная среда |

| 2.1 |

Соответствие организационной

структуры объему и характеру деятельности. |

1.Соответствует.

2.Соответствует не в полной мере.

3.Не соответствует.

|

6 |

Соответствует. |

| 2.2 |

Разделение обязанностей и

полномочий. |

1.Единоличное руководство.

2.Умеренное разделение обязанностей

и полномочий.

3.Широкое разделение обязанностей

и полномочий.

|

6 |

Умеренное разделение обязанностей и

полномочий. |

| 2.3 |

Понимание руководством значения

бухгалтерской отчетности |

3.Уделяется большое внимание

вопросам, связанным с бухгалтерской отчетностью. |

5 |

|

| 2.4 |

Наличие должностных инструкций для

всего персонала организации. |

1.Не разработаны.

2.Разработаны частично.

3.Разработаны для всех должностей

и утверждены документально.

|

5 |

|

| 3 |

Средства контроля |

| 3.1 |

Осуществление плановых и внезапных

инвентаризаций имущества и обязательств. |

1.Не осуществляются.

2.Осуществляются.

|

6 |

Осуществляются. |

| 3.2 |

Внешние сверки расчетов |

3.. |

6 |

Проводятся раз в квартал |

| 3.3 |

Наличие сплошной нумерации

документов. |

1.Хаотичная нумерация.

2.Хронологическая

последовательность документов.

|

7 |

Хронологическая последовательность

документов. |

| 3.4 |

Наличие распорядительных подписей

уполномоченных лиц на документах. |

1.Не имеются.

2.Имеются.

|

6 |

Имеются. |

Рассчитаем оценку

надежности системы. Общая интегральная оценка надежности определяется по

следующей формуле:

Где  интегральный показатель

надежности элементов или системы внутреннего контроля;

интегральный показатель

надежности элементов или системы внутреннего контроля;

элемент системы внутреннего

контроля (вопрос теста);

элемент системы внутреннего

контроля (вопрос теста);

балл, который оценивает

надежность элемента системы внутреннего контроля

балл, который оценивает

надежность элемента системы внутреннего контроля  ;

;

максимальный балл, которым может

быть оценена надежность элемента СВК.

максимальный балл, которым может

быть оценена надежность элемента СВК.

0,625

0,625

Показатель по

интегральной шкале составляет = 5,54 балла. Данное значение соответствует среднему

уровню надежности системы. В результате изучения бухгалтерского учета

предприятия ПК «Параньгинская ПМК» можно сделать вывод о ее соответствии действующей

методологии учета. Бухгалтерская отчетность ПК «Параньгинская ПМК» сформирована

согласно действующих в РФ правил бухгалтерского учета и отчетности.

3. Определение

планируемого уровня существенности

Единые требования к

определению существенности установлены федеральным стандартом «Существенность в

аудите». Ошибка считается существенной, если ее пропуск или искажение могут

повлиять на экономическое решение пользователей финансовой отчетности.

Категория существенности

в аудите имеет две характеристики: качественную и количественную. Уровень

существенности является количественной характеристикой и представляет собой

относительное значение показателя в долях. С качественной точки зрения аудитор

использует свое профессиональное суждение для того, чтобы определить, носят или

не носят существенный характер выявленные в ходе проверки отклонения порядка

совершенных экономическим субъектом операций от требований нормативных актов.

При нахождении

абсолютного значения уровня существенности принимаются за основу наиболее

важные показатели, которые характеризуют достоверность отчетности. Относительная

величина определяется в процентном отношении к соответствующей принятой базовой

величине.

На практике используются

различные способы расчета уровня существенности, отличающиеся выбором

показателей (один или несколько), методами расчета уровня существенности. Набор

показателей зависит от отраслевых особенностей деятельности предприятия.

Рассчитаем уровень

существенности для ПК «Параньгинская ПМК». В качестве показателей для расчета

рассмотрим прибыль предприятия, валюту баланса, собственный капитал и общие

затраты предприятия Уровень существенности рассчитывается как доля от

установленных базовых показателей.

Таблица 3- Определение

уровня существенности

| № п/п |

Базовыйпоказатель |

Значение базового показателя, р. |

Доля, % |

Учитываемая величина |

| 1 |

2 |

3 |

4 |

5 |

| 1 |

Балансовая прибыль |

918000 |

5 |

45900 |

| 2 |

Объем реализации, без НДС |

33958000 |

2 |

679160 |

| 3 |

Валюта баланса |

14886000 |

2 |

297720 |

| 4 |

Собственный капитал |

8195000 |

10 |

819500 |

| 5 |

Общие затраты |

31301000 |

2 |

626020 |

Проанализируем числовые

значения, записанные в графе 4, и рассчитаем на их основе среднюю величину.

(45900+679160+297720+819500+626020)/5=493660

руб.

Отбросим значения, сильно

отклоняющиеся в большую и меньшую сторону от среднего значения. Наименьшее

значение, отклоняющееся от среднего:

Отклонение Min =

((493660-45900)/493660)*100=90,70

Наибольшее значение,

отклоняющееся от среднего:

Отклонение Max =

((819500-493660)/493660)*100=66,00

На базе оставшихся

показателей рассчитаем среднюю величину.

(679160+297720+626020)/3=

534300 руб.

534300/2=267150 руб.

Если признать, что

аудитор может допустить ошибку не выше 534300 руб., то ее необходимо

распределить между показателями отчетности. Уровень существенности может быть

рассчитан для каждой статьи баланса с учетом ее удельного веса в общей сумме.

Это достигается путем распределения ошибки между активом и пассивом баланса (по

267150руб.)

Таблица -4 Расчет уровня

существенности статей актива баланса

| Статьи актива |

Сумма, руб. |

Доля статьи в валюте баланса, % |

Уровень существенности |

| Основные средства |

2883000 |

19,37 |

51739,45 |

| Долгосрочные финансовые вложения |

101000 |

0,68 |

1812,59 |

| Отложенные налоговые активы |

42000 |

0,28 |

753,75 |

| Запасы, в т.ч. |

2915000 |

19,58 |

52313,73 |

| сырье, материалы и другие

аналогичные ценности |

2915000 |

19,58 |

52313,73 |

| Налог на добавленную стоимость по

приобретенным ценностям |

16000 |

0,11 |

287,14 |

| Краткосрочная дебиторская задолженность,

в т.ч. |

3819000 |

25,65 |

68537,27 |

| покупатели и заказчики |

3800000 |

25,53 |

68196,29 |

| Денежные средства |

5110000 |

34,33 |

91706,07 |

| Валюта баланса |

14886000 |

100,00 |

267150,00 |

Уровень существенности

определяется дифференцированно для каждой значимой статьи отчетности с учетом

риска возникновения искажений по этой статье, планируемых процедур проверки и

удельного веса статьи в валюте баланса. Полученные значения уровня

существенности используются при планировании аудита для определения объема

выполняемых процедур и их трудоемкости при составлении программы аудита.

4. План и

программа проверки операций с основными средствами

Планирование аудиторской

деятельности регулируется федеральным стандартом «Планирование аудита». Планирование

состоит в разработке: общего плана аудита, где будет указан ожидаемый объем,

графики и сроки проведения аудита; программы аудита, которая определяет объем,

виды и последовательность осуществления аудиторских процедур. Общий план аудита

служит руководством в осуществлении программы аудита.

Программа аудита

представляет собой развитие общего плана аудита, детальный перечень аудиторских

процедур, которые необходимы для практической реализации плана аудита. Аудитор

составляет и документально оформляет общий план аудита, описав в нем объем и

порядок проведения аудиторской проверки. Вместе с тем форма и содержание общего

плана аудита могут меняться в зависимости от масштабов и специфики деятельности

аудируемого лица, сложности проверки и конкретных методик, применяемых

аудитором.

Целью аудита основных

средств является установление соответствия применяемой на предприятии методики

учета основных средств, отраженной в приказе руководителя «Учетная политика»,

нормативным и законодательным актам, которые действуют в РФ.

Нормативно – правовыми

документами для проведения аудита основных средств являются:

·

Гражданкой кодекс

РФ;

·

Налоговый кодекс

РФ (Ч.1, 2);

·

Закон РФ «О

бухгалтерском учете» № 129 – ФЗ от 21 ноября с изм. и доп.;

·

Положение по

бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98). Утв. Приказом

Минфина РФ от 09.12.1998 № 60н. (в ред от 30.12.1999);

·

Положение по

бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Утв. Приказом Минфина

РФ от 30.03.2001 № 26н.

(

Ред. от 18.05.2002);

·

О классификации

основных средств, включаемых в амортизационные группы (Постановление

Правительства РФ от 1 января 2002г №1);

·

Постановление

Госкомстата СССР от 28 декабря 1989г №241 «Об утверждении типовых форм учета

основных средств» (в ред. постановления Госкомстата России от 30 октября 1997г

№ 71а).

Рассмотрим план аудита

основных средств на ПК «Параньгинская ПМК».

Таблица 6 - План аудиторской

проверки

| № п/п |

Разделы плана аудита |

| 1 |

Аудит наличия основных средств и

правильности их документального оформления |

| 2 |

Аудит движения основных средств |

| 3 |

Аудит начисления амортизации |

При планировании аудита в

рабочей программе должны быть определены не только направления проверки, но и

способы, методы достижения целей.

Программа аудита основных

средств представлена в таблице 7. При планировании аудита в рабочей программе

должны быть определены не только направления проверки, но и способы, методы достижения

целей, т.е. раскрыты в отношении каждого проверяемого аспекта способы получения

аудиторских доказательств.

Рассмотрим порядок

проведения проверки по каждому разделу, выделенному в плане и программе аудита.

Бухгалтерский учет

ведется по журнально-ордерной форме в электронном виде, используя программу

автоматизации бухгалтерского учета «1 с: Предприятие 7.7» по типовой

конфигурации редакции 4.5.

Стоимость объектов основных средств

погашается посредством начисления амортизации линейным способом. Согласно

учетной политике первоначальная стоимость основных средств, стоимостью более

20000 руб. за единицу погашается путем начисления амортизации. Основные

средства, стоимость которых не превышает 20000 руб. списываются в бухгалтерском

учете на расходы единовременно после ввода в эксплуатацию.

4.1

Проверка

наличия основных средств и правильности их документального оформления.

1.1 Проверка создания комиссии по

приемке основных средств.

В ходе проведения проверки приказа о создании комиссии по

приемке основных средств не обнаружено. Однако данная комиссия по мере

поступления основного средства на предприятие создается и в ее состав входят:

·

Зам. Председателя

ПК «Параньгинская ПМК»;

·

механик;

·

бухгалтер.

Состав данной комиссии зависит и от того, в какое структурное

подразделение предприятия поступит объект.

1.2 Поверка правильности оформления

договора купли продажи

Таблица 8- Результаты проверки оформления договора

купли-продажи основных средств по формальным признакам

| № п/п |

Показатели |

Проверка |

| 1 |

Наличие нотариально заверенных подписей |

+ |

| 2 |

Наличие печатей |

+ |

| 3 |

Наличие реквизитов договаривающихся сторон |

+ |

| 4 |

Наличие отметки органа, уполномоченного осуществлять

регистрацию прав |

+ |

Проверка договора

купли-продажи (приложение Б) по формальным признакам показала, что все

реквизиты договора заполнены в соответствии с требованиями, содержащимися в ГК

РФ.

1.3

Проверка

наличия информации и полноты ее отражения в актах приемки – передачи

На день принятия, на

баланс предприятия объектов основных средств выписывается акт о приемке –

передаче объекта основных средств (кроме зданий и сооружений) (ф. № ОС-1) в

одном экземпляре (приложение В). Проверка актов приемки-передачи по формальным

признакам необходима для того, чтобы проверить полноту отражения информации в данном

документе и выявить недостатки оформления унифицированных форм первичной

документации. Результаты данной проверки представлены в таблице 9.

Таблица 9- Результаты

проверки полноты отражения информации в акте приемки-передачи (ОС-1)

| № п/п |

Содержание |

Результат проверки |

| 1 |

наименование документа |

+ |

| 2 |

дата составления документа |

+ |

| 3 |

наименование организации, от имени

которой составлен документ |

+ |

| 4 |

содержание хозяйственной операции |

+ |

| 5 |

измерители хозяйственной операции в

натуральном и денежном выражениях |

+ |

| 6 |

Срок полезного использования |

+ |

| 7 |

Первоначальная стоимость на дату

принятия к бухгалтерскому учету |

+ |

| 8 |

Способ начисления амортизации |

+ |

| 9 |

наименование должностей лиц,

ответственных за совершение хозяйственной операции и правильность ее

оформления |

+ |

| 10 |

личные подписи указанных лиц и их

расшифровки |

+ |

Проверка актов о

приемке-передаче объектов основных средств по формальным признакам выявила

следующее:

1) Все рассмотренные

формы полностью заполнены в части официальной информации - указаны все обязательные

реквизиты в соответствии с Постановление Госкомстата России от 21.01.2003 г. №

7 «Об утверждении унифицированных форм первичной учетной документации по учету

основных средств».

2) Все рассматриваемые

документы составлены в соответствии и на основании Федерального закона от 21.11.1996

№129- ФЗ (ред. 30.06.2003) «О бухгалтерском учете». В соответствии, с которым

первичные учетные документы составлены по форме, содержащейся в альбомах

унифицированных форм первичной учетной документации, а документы, форма которых

не предусмотрена в этих альбомах, содержат обязательные реквизиты.

3) в акте полностью

отражена вся информация по проверяемому объекту (автобус КАВЗ).

К акту о приемке-передаче

объекта основных средств (кроме зданий и сооружений) прилагается также

счет-фактура (приложение Г). Проверим правильность и полноту отражения

информации в счете-фактуре.

Таблица 10 - Результаты

проверки счета-фактуры по формальным признакам

| № п/п |

Показатели |

Проверка |

| 1 |

Порядковый номер и дата выписки |

+ |

| 2 |

наименование, адрес и

идентификационные номера налогоплательщика и покупателя |

+ |

| 3 |

наименование и адрес

грузоотправителя и грузополучателя |

+ |

| 4 |

наименование поставляемых

(отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица

измерения (при возможности ее указания) |

+ |

| 5 |

количество (объем) поставляемых

(отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по

нему единиц измерения (при возможности их указания) |

+ |

| 6 |

цена (тариф) за единицу измерения

(при возможности ее указания) по договору (контракту) без учета налога, а в

случае применения государственных регулируемых цен (тарифов), включающих в

себя налог, с учетом суммы налога |

+ |

| 7 |

стоимость товаров (работ, услуг),

имущественных прав за все количество поставляемых (отгруженных) по

счету-фактуре товаров (выполненных работ, оказанных услуг), переданных

имущественных прав без налога |

+ |

| 8 |

налоговая ставка |

+ |

| 9 |

сумма налога, предъявляемая

покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из

применяемых налоговых ставок |

+ |

| 10 |

стоимость всего количества

поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ,

оказанных услуг), переданных имущественных прав с учетом суммы налога |

+ |

| 11 |

Подписи руководителя и главного

бухгалтера |

+ |

По результатом проверки

выявлено, что все обязательные реквизиты в счете-фактуре заполнены в

соответствии с требованиями НК РФ. Счет-фактура является документом, служащим основанием для

принятия покупателем предъявленных продавцом товаров (работ, услуг),

имущественных прав (включая комиссионера, агента, которые осуществляют

реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм

налога к вычету в порядке, предусмотренном НК РФ. Датой вычета суммы НДС

является дата принятия к учету указанных объектов.

Таблица 11 - Поверим

отражение налога на добавленную стоимость в счете-фактуре

| Наименование товара |

По данным счета - фактуры |

По данным проверки |

Отклонение |

| Стоимость товара, всего без налога |

Сумма налога |

Стоимость товара, всего с учетом

налога |

Стоимость товара, всего без налога |

Сумма налога |

Стоимость товара, всего с учетом

налога |

| Автобус КАВЗ – 39765С |

377118,64 |

67881,36 |

445000,00 |

377118,64 |

67881,36 |

445000,00 |

- |

По данным проверки

правильности отражения НДС в счете-фактуре нарушений не было выявлено. Все позиции

отражены в соответствии с требованиями нормативных документов.

1.4

Проверка правильности формирования стоимости основных средств по способам их

приобретения

Необходимым условием

правильной постановки учета основных средств является единообразие в системе их

оценки. Принцип единства и реальности оценки данного вида имущества является

определяющим фактором в организации учета основных средств.

За I квартал 2005г ПК «Параньгинская ПМК» приобрела транспортное

средство – автобус КАВЗ-39765С. В 2005г был приобретен также инструмент для

закрытия фальца. Оба этих объекта были приобретены предприятием за плату,

подтверждением этого является оформленный договор купли – продажи.

Первоначальная стоимость сформирована в сумме фактических затрат, отраженных по

дебету счета 08, что указано в оборотно-сальдовой ведомости по счету 08.

Согласно учетной политике

ПК «Параньгинская ПМК» переоценка основных средств не производится. В ходе

проверки на данном участке нарушений требований нормативных документов не было

выявлено.

1.5

Проверка последовательности применения учетной политики в отношении основных

средств

Таблица 12 - Анализ

учетной политики ПК «Параньгинская ПМК»

| Участок учета |

Объект учета |

Утвержденный вариант учетной

политики |

Нормативный документ |

Комментарий |

| Учет основных средств |

Начисление амортизации |

Линейный способ |

ПБУ 6/01«Учет основных средств» |

|

| Формирование остаточной стоимости

при выбытии |

|

План счетов и инструкция по его

применению |

Нужен |

| Учет ремонта основных средств |

Резервы на ремонт основных средств -

не создавать |

НК РФ, ст. 260; ПБУ 6/01 «Учет

основных средств» |

|

| Порядок проведения переоценки

основных средств |

Переоценка не проводится |

ПБУ 6/01 «Учет основных средств» |

|

| Формирование первоначальной

стоимости при поступлении основного средства |

Под первоначальной стоимостью

основных средств, полученных по договорам, предусматривающим исполнение

обязательств (оплату) не денежными средствами, считать стоимость ценностей,

переданных или подлежащих передаче организацией. |

ПБУ 6/01 «Учет основных средств» |

|

|

|

Порядок проведения инвентаризации

основных средств |

|

ПБУ 6/01 «Учет основных средств» |

Нужен |

Учетная политика предприятия

ПК «Параньгинская ПМК» отвечает требованиям, содержащимся в ПБУ 1/98 «Учетная

политика организации», полноты,

своевременности, осмотрительности, приоритета содержания над формой,

непротиворечивости, рациональности. Приказом председателя ПК «Параньгинская

ПМК» «Об учетной политике предприятия на 2006г.» №213 от 30 декабря 2005г.

утверждена учетная политика по бухгалтерскому на 2006 год. Она сформирована

главным бухгалтером. В данном документе раскрываются принятые при формировании

учетной политики способы бухгалтерского учета. Существенные способы ведения

бухгалтерского учета раскрываются в пояснительной записке, входящей в состав

годовой бухгалтерской отчетности организации за отчетный год. К приказу №213 от

30 декабря 2005г. «Об учетной политике предприятия» прилагается рабочий план

счетов бухгалтерского учета, содержащий синтетические и аналитические счета,

которые необходимы для ведения бухгалтерского в соответствии с установленными

законодательством требованиями. Предприятием хозяйственные операции в

бухгалтерском учете оформляются типовыми первичными документами, утвержденными

законодательно и формами, которые разработаны предприятием самостоятельно.

Из данных приведенных в

таблице видно, что в учетной политике предприятия отражены не все элементы по

учету основных средств, которые необходимо отразить в соответствии с Положение

по бухгалтерскому учету 6/01 «Учет основных средств». В соответствии со ст. 12

ФЗ «О бухгалтерском учете» для обеспечения достоверности данных бухгалтерского

учета и бухгалтерской отчетности предприятие обязано проводить инвентаризацию

имущества и обязательств с целью проверки и документального подтверждения их наличия,

состояния, что также не нашло своего отражения в учетной политике. Среди

элементов учетной политики предприятия не указаны установленные в организации

методы контроля за совершением хозяйственных операций, порядок их оформления

сотрудниками предприятия.

1.6

Проверка соблюдения условий, необходимых для принятия к бухгалтерскому учету

активов в качестве основных средств

Тест

| № вопроса |

Вопрос |

Ответ |

| 1 |

Используются ли в производстве

продукция при выполнении работ или оказании услуг либо для управленческих

нужд организации? |

Да |

| 2 |

Используются ли в течение

длительного времен, то есть срока полезного использования, продолжительностью

свыше 12 месяцев или обычного операционного цикла, если он превышает 12

месяцев ? |

Да |

| 3 |

Организацией не предполагается

последующая перепродажа данных активов? |

Да |

| 4 |

Способно ли оно приносить

организации экономические выгоды (доход) в будущем? |

Да |

При отнесении автобуса

КАВЗ к основным средствам обеспечивалось выполнение 4 обязательных условий.

Автобус предназначен для перевозки работников предприятия до объекта

строительства. Он предназначен для использования в течение длительного срока

времени (срок полезного использования установлен – 96 месяцев), который

превышает 12 месяцев. ПК «Параньгинская ПМК» не планирует перепродажи данного

транспортного средства. В будущем данное транспортное средство будет приносить

предприятию экономические выгоды.

4.2. Аудит

движения основных средств

2.1

Проверка правильности отражения поступления основных средств

При поступлении основных

средств необходимо проверить наличие акта приемки-передачи основных средств (ф.

ОС-1). При проверке порядка поступления основных средств было выяснено, что все

основные средства ПК «Параньгинским ПМК» были приобретены за плату. При

поступлении основных средств проверены были следующие документы:

·

акт

приемки-передачи основных средств;

·

договор

купли-продажи;

·

счет-фактура на

поступившее основное средство;

При проверке было

обнаружено, что за I квартал 2005г на

предприятие поступили следующие основные средства:

·

Автобус КАВЗ-

39765 С.

Применяя аналитические

процедуры, обнаружено, что в 2005г также был приобретен инструмент для закрытия

фальца.

Для обобщения информации

о затратах предприятия в объекты, которые будут приняты к бухгалтерскому учету

в качестве основных средств, предназначен счет 08 «Вложения во внеоборотные

активы».

На данном счете

открываются следующие субсчета:

08-3 «Строительство

объектов основных средств»

08-4 «Приобретение

отдельных объектов основных средств».

В оборотно-сальдовой ведомости за I

квартал и за весь год (приложение Д, Е) по дебету счета 08 "Вложения во

внеоборотные активы" отражаются фактические затраты, включаемые в

первоначальную стоимость приобретенных объектов основных средств. Принятие к

бухгалтерскому учету основных средств отражено по дебету счета 01

"Основные средства" в корреспонденции со счетом 08 "Вложения во

внеоборотные активы".

Суммы по кредиту счета 08 в анализе

счета 08 совпадают с суммой отраженной по дебету счета 01 в анализе счета 01.

Таблица 13 - Проверка

первоначальной стоимости объектов основных средств

| Наименование объекта |

Затраты по приобретению объектов |

Отклонение |

| По документам |

Отражено на сч. 08 |

| По данным бух. учета |

По данным проверки |

| Автобус КАВЗ- 39765 С |

377118,64 |

377118,64 |

377118,64 |

- |

| Инструмент для закрытия фальца |

116625,69 |

116625,69 |

116625,69 |

- |

Таблица 14 - Проверка

своевременности оприходования основных средств

| Наименование объекта основных

средств |

Дата счета-фактуры |

Дата составления акта

приемки-передачи основных средств |

Дата оприходования основных средств

в регистрах бух. учета |

Отклонения (+,-) |

| Автобус КАВЗ- 39765 С |

09.03.2005г |

18.03.2005г |

Март 2005г |

- |

2.2

Проверка правильности списания основных средств

Первичным документом по

списанию с баланса имущества является акт о списании объекта основных средств

(форма № ОС-4) или акт на списание автотранспортных средств (форма № ОС-4а) (приложение).

За I квартал 2005г. списание основных

средств не производилось. Применим аналитические процедуры за период – год. При

анализе счета 01 «Основные средства» за 2005г обнаружено списание следующих объектов

основных средств:

·

автобус КАВЗ 685

№0655;

·

автогрейдер ДЗ-

99;

·

прицеп ОДАЗ 885 №

0814;

·

телефон сотовый.

По данным объектам

оформлены акты на списание основных средств. В оборотно - сальдовой ведомости

по счету 01 «Основные средства» по дебету отражены суммы списания

первоначальной стоимости основных средств, а по кредиту данного счета отражены

суммы списанной амортизации. Суммы, отраженные по кредиту счета 01 «Основные

средства» в анализе счета совпадают с данными в анализе счета 02 «Амортизация

основных средств».

В акте о списании

автотранспортных средств (форма ОС-4а) затраты на списание, а также стоимость,

поступивших от из разборки, не отражены в разделе 5 «Сведения о затратах,

связанных со списанием автотранспортных средств с бухгалтерского учета, и о

поступлении материальных ценностей от их списания». Данные результатов списания

записываются в инвентарную карточку. Остаточная стоимость во всех случаях

списывается на счет 91 «Прибыли и убытки» субсчет «Прочие расходы». А/машина

Газ – 5312 полностью амортизировано, поэтому остаточной стоимости не имеет.

Проведем тест на

соответствие правильности отражения в учете операций по движению основных

средств.

Тест на соответствие

правильности отражения в учете операций по движению основных средств

| № п/п |

Содержание |

Ответ |

| 1 |

Все операции по поступлению

основных средств отражены на счете 08 «Вложения во внеоборотные активы»? |

Да |

| 2 |

Обеспечивается на счете 08

«Вложения во внеоборотные активы» формирование первоначальной стоимости? |

Да |

| 3 |

Используется для отражения операций

счет 07 «Оборудование к установке? |

Нет |

| 4 |

Обеспечивается обобщение информации

о наличии и движении основных средств, находящихся в эксплуатации на счете

01? |

Да |

| 5 |

Обеспечивается отражение начисления

амортизации на счете 02? |

Да |

2.3

Проверка отражения в отчетности движения основных средств

В бухгалтерском балансе

(форма №1) основные средства приведены по остаточной стоимости (строка 120). В

справке о наличии ценностей, учитываемых на забалансовых счетах, на начало и

конец отчетного периода, приведенные после баланса указан износ жилищного

фонда. На ПК «Параньгинская ПМК» используется автоматизированная система

бухгалтерского учета. Поэтому целесообразно проконтролировать записи в

ведомостях дебетовых и кредитовых оборотов по счетам 01 «Основные средства»

(сальдо конечное по оборотно-сальдовой ведомости по сч.01) и 02 «Амортизация

основных средств» (сальдо конечное по оборотно-сальдовой ведомости по сч.02).

Остаточная стоимость основных средств, указанная в балансе, равна разнице между

первоначальной стоимостью, учитываемой на счете 01 «Основные средства», и

суммой амортизации, накапливаемой на счете 02 «Амортизация основных средств».

Так как на предприятии

переоценка основных средств не проводится, поэтому результат по переоценке

основных средств не приведен в I

разделе «изменение капитала» формы №3 «Отчет об изменениях капитала».

Более полные сведения об

основных средствах приведены в форме № 5 «Приложение к бухгалтерскому балансу».

Применительно к классификации основных средств по их группам в разделе

«Основные средства» раскрывается информация об их наличии и движении в отчетном

году. Основные средства приведены по первоначальной стоимости. Также в данной

форме приведены сведения на начало и конец отчетного периода о сумме

начисленной амортизации. В разделе «Расходы по обычным видам деятельности (по

элементам затрат)» показывается сумма амортизации как элемент производственных

затрат.

Таблица – 15- Проверка

движения основных средств

| Наименование |

По данным формы №5 |

По данным отчета по

основным средствам |

Отклонение |

| На начало отчетного

года, тыс.р. |

На конец отчетного

года, тыс.р. |

На начало отчетного

года, тыс.р. |

На конец отчетного

года, тыс.р. |

| Здание |

3212 |

3212 |

3212 |

3212 |

- |

| Сооружения и передаточные

устройства |

758 |

758 |

758 |

758 |

- |

| Машины и оборудование |

2068 |

2006 |

2068 |

2006 |

- |

| Транспортные средства |

1944 |

2296 |

1944 |

2296 |

- |

| Производственный и хоз.

инвентарь |

14 |

119 |

14 |

119 |

- |

| Другие виды основных

средств |

587 |

587 |

587 |

587 |

- |

| Итого |

8584 |

8979 |

8584 |

8979 |

- |

В результате проверки

данных первоначальной стоимости основных средств и суммы накопленной

амортизации по данным формы №5 и отчета по основным средствам отклонений не

было выявлено. В приложении к бухгалтерскому балансу суммы поступивших и

выбывших основных средств также отражены верно. Данные суммы совпадают с

данными, приведенными в анализе счетов 01 и 02. Суммы начисленной амортизации

за отчетный период, отраженные в Приложении к бухгалтерскому балансу по

группам, совпадают с данными, приведенными в отчете по основным средствам.

Сформированные анализы и

обороты счетов 01, 02 и отчет по основным средствам представлены в приложении.

Все показатели в части

основных средств, отраженные в бухгалтерской отчетности, взаимосвязаны, что

представлено в таблице 16.

Таблица 16 - Взаимоувязка

показателей форм отчетности

| Взаимосвязи |

Значение |

| Взаимоувязка показателей Ф. №1 и

ф.№5 |

|

|

Строка 120

Графа 3

|

Основные средства (графа 3) минус

амортизация основных средств (графа 3) |

Присутствует |

| Графа 4 |

Основные средства (графа 6) минус

амортизация основных средств (графа 4) |

Присутствует |

4.3 Аудит

начисления амортизации

Проверка определения

срока полезного использования

Срок полезного

использования по основным средствам определяется на основании Классификации

основных средств, включаемых в амортизационные группы, утвержденные

постановлением Правительства РФ от 1 января 2002г №1. Согласно данной

классификации автобус КАВЗ, приобретенный предприятием отнесен к 5

амортизационной группе:

| Наименование объекта |

ОКОФ |

Наименование к классификации |

| Автобус КАВЗ |

15 3410270 |

Автобусы средние и большие длиной

до 12 м включительно |

Амортизируемое

имущество распределяется по амортизационным группам в соответствии со сроками

его полезного использования. Амортизируемые основные средства на предприятии объединяются

в следующие амортизационные группы:

·

первая группа -

все недолговечное имущество со сроком полезного использования от 1 года до 2

лет включительно;

·

вторая группа -

имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

·

третья группа -

имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

·

четвертая группа

- имущество со сроком полезного использования свыше 5 лет до 7 лет

включительно;

·

пятая группа -

имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

·

шестая группа -

имущество со сроком полезного использования свыше 10 лет до 15 лет

включительно;

·

седьмая группа -

имущество со сроком полезного использования свыше 15 лет до 20 лет

включительно;

·

восьмая группа -

имущество со сроком полезного использования свыше 20 лет до 25 лет

включительно;

·

девятая группа -

имущество со сроком полезного использования свыше 25 лет до 30 лет

включительно;

·

десятая группа -

имущество со сроком полезного использования свыше 30 лет.

Автобус КАВЗ 39765С

согласно инвентарной карточке имеет срок полезного использования 96 месяцев или

8 лет и относится к 5 амортизационной группе.

3.2

Проверка правильности ежемесячного начисления амортизации по основным средствам

в целях ведения бухгалтерского учета

Амортизация объектов

основных средств на предприятии для целей бухгалтерского учета производится

путем начисления амортизационных отчислений линейным методом. Сущность

линейного метода состоит в том, что погашение первоначальной оценки объекта

определяется сроком его службы вне зависимости от эффективности его

использования. Особенностью данного метода является равномерное увеличение

накопленного износа по годам службы. Эта же тенденция, но противоположного

свойства, характерна для остаточной стоимости объекта, которая уменьшается

равномерно, пока не достигнет ликвидационной. Расчет амортизации производится в

пределах группы однородных объектов в течение всего срока полезного

использования. В синтетическом учете амортизация отражается на пассивном счете

02 «Амортизация основных средств». Сумму начисленной за отчетный период

амортизации отражены в оборотно-сальдовой ведомости по счету 02.

Здание столовой, инв.

№377 передано в безвозмездное пользование другой организации. Поэтому

начисление амортизации производится с отнесением ее суммы не на счета затрат, а

на операционные расходы:

Д 91 К02 - 9064,32

Начисление износа по

основным средствам, вновь введенным в эксплуатацию, начисляется с первого числа

месяца, следующего за месяцем их введения в эксплуатацию.

Автобус КАВЗ 39765С был

принят к учету 18.03.05г. Поэтому начисление амортизации началось с 01.04.05г.

В отчете основных средств за I

квартал 2005г. указана только его балансовая стоимость без начисления

амортизации, так как население амортизации началось со второго квартала. В отчете

основных средств за 2005г приведена балансовая стоимость объекта и сумма

накопленной амортизации за 9 месяцев.

Инструмент для закрытия

фальца был принят к бухгалтерскому учету на предприятии 28.10.05г. Начисление

амортизации началось с 01.11.05г. В отчете основных средств за 2005г приведена

балансовая стоимость объекта и сумма накопленной амортизации за 2 месяца.

Таблица 17 -Ведомость

проверки правильности начисления износа основных фондов

| Объект основных средств |

Сумма износа за месяц |

Отклонения (+,-) |

| По ведомости начисления износа |

По подсчету аудитора |

| Балансовая стоимость |

Срок полезного использования |

Сумма износа |

| Инструмент для закрытия фальца |

116101,69 |

84 |

1382,16 |

1382,16 |

- |

Начисление износа по

выбывшим основным средствам прекращается с первого числа месяца, следующего за

месяцем выбытия. По полностью амортизированным основным средствам начисление

износа прекращается с первого числа месяца, следующего за последним месяцем, в

котором стоимость этих средств полностью перенесена на стоимость работ, что

также отражено в отчете по основным средствам.

Заключение

В ходе проверки на ПК «Параньгинская

ПМК» были рассмотрены ключевые вопросы аудита основных средств. В курсовой

работе была рассмотрена система внутреннего контроля. В результате аудита не

было обнаружено фактов, из которых можно было бы сделать вывод о несоответствии

системы внутреннего контроля рассматриваемого предприятия масштабам и характеру

его деятельности.

Ответственность за организацию и состояние внутреннего контроля несут председатель

ПК «Параньгинская ПМК» и главный бухгалтер.

Также не было обнаружено

никаких серьезных нарушений установленного порядка ведения бухгалтерского

учета, которые могли бы существенно повлиять на достоверность данных по

основным средствам, отраженных в бухгалтерской отчетности. В ходе проверки были

рассмотрены вопросы наличия основных средств, их движения и начисления

амортизации.

При проверке наличия

основных средств и правильности их документального оформления не было

обнаружено приказа о создании комиссии по приемке основных средств, что

является обязательным. При анализе последовательности применения учетной

политики в отношении основных средств некоторые не все элементы были отражены,

что требует БУ 6/01. Это может повлечь ошибки при отражении в бухгалтерском

учете основных средств.

При проверке отражения в

отчетности движения основных средств аудит планировался и проводился таким образом,

чтобы получить достаточную уверенность в том, что бухгалтерская отчетность в

части основных средств не содержит существенных искажений. Аудит включал в себя

проверку на выборочной основе подтверждений числовых данных, которые

содержаться в бухгалтерской отчетности предприятия, а именно в формах №1 «Бухгалтерский

баланс» и №5 «Приложение к бухгалтерскому балансу».

В результате проверки не

было обнаружено случаев расхождения записей в оборотно-сальдовых ведомостях,

анализах счетов и первичных документах, что дает основание, чтобы выразить мнение

о достоверности бухгалтерской отчетности в части основных средств.

Список

литературы

1. Федеральный закон «Об

аудиторской деятельности» от 07.08.2001 №119-ФЗ (ред. от 30.12.2004)

2. Положение по

бухгалтерскому учету "Учетная политика организации" (ПБУ 1/98). Утв.

приказом Минфина РФ от 09.12.1998 № 60н. (в ред от 30.12.1999)

3. Положение по

бухгалтерскому учету "Учет основных средств" (ПБУ 6/01). Утв.

приказом Минфина РФ от 30.03.2001 № 26н. ( Ред. от 18.05.2002)

4. Аудит: Учебник/ Под ред. М.В. Мельник.

– М.: Экономистъ, 2005. – 282 с.

5. Аудит: Учебник для вузов / В.И.

Подольский, А.А. Савин, Л.В. Сотникова и др.; Под ред. проф. В.И. Подольского.

– 3-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, Аудит, 2005. – 583с.

6. Барышников Н.П. Организация и

методика проведения общего аудита. – Изд. 3-е, перераб. и доп. – М.:

Информационно-издательский дом «ФИЛИНЪ», 1996. – 472с.

7. Данилевский Ю.А., Шапигузов С.М.,

Ремизов Н.А., Старовойтова Е.В. Аудит: Учебное пособие. – М.: ИД ФБК – ПРЕСС,

2000. – 544с.

8. Савицкая Г.В. Анализ хозяйственной

деятельности предприятия: Учеб. пособие / Г.В. Савицкая. – 7-е изд., испр. –

Мн.: Новое знание, 2002. – 704с. – (Экономическое образование).