Курсовая работа: Бухгалтерский финансовый учет в производственной организации

Содержание

Глава 1. Исходные данные. 3

Глава 2. Учетная политика ЗАО

«Стимул». 7

Глава 3. Журнал хозяйственных

операций за январь 20ХХ г. 9

Глава 4. Оборотные ведомости по

синтетическим и аналитическим счетам. 36

Глава 5. Бухгалтерский баланс и

Отчет о прибылях и убытках. 44

Заключение. 47

ПРИЛОЖЕНИЯ.. 48

Глава 1. Исходные данные

ЗАО

”Стимул” занимается пошивом рабочей одежды. Организацией выпускается два вида

рабочей одежды: куртки и комбинезоны. Организационная структура ЗАО ”Стимул”

включает в себя органы управления, основной пошивочный цех и вспомогательный транспортный

цех.

Органы

управления состоят из административно-управленческого аппарата, технических и

экономических подразделений, определяющих техническую и экономическую политику

организации. В пошивочном цехе осуществляется производство основной продукции

организации (курток и комбинезонов). Транспортный цех осуществляет транспортное

обслуживание организации.

ЗАО

”Стимул” является малым предприятием.

При

выполнении курсового проекта необходимо провести бухгалтерский финансовый учет

в ЗАО “Стимул“ за январь месяц 20ХХ года, используя следующие исходные данные:

·

остатки

по счетам бухгалтерского финансового учета на 01.01.20ХХ г. (табл. 1);

Таблица

1

| № счета |

Наименование счета |

Сумма, руб. |

| Д |

К |

| 1 |

2 |

3 |

4 |

| 01 |

Основные средства: |

7396600 |

|

| 02 |

Амортизация основных

средств |

|

2200000 |

| 04 |

Нематериальные активы |

55537 |

|

| 05 |

Амортизация

нематериальных активов |

|

10000 |

| 10 |

Материалы – ткань

(для второго и третьего вариантов) |

300000 |

|

| 10 |

Материалы – топливо |

|

|

| 10 |

Материалы – прочие

материалы |

38000 |

|

| 10-ТЗР |

Транспортно-заготовительные

расходы по прочим материалам |

2000 |

|

| 20-1 |

Основное производство

– куртки |

80000 |

|

| 20-2 |

Основное производство

– комбинезоны |

45000 |

|

| 43-1 |

Готовая продукция –

куртки |

600000 |

|

| 43-2 |

Готовая продукция –

комбинезоны |

400000 |

|

| 44 |

Расходы на продажу |

|

|

| 50 |

Касса |

10000 |

|

| 51 |

Расчетные счета |

4906666 |

|

| 60 |

Расчеты с

поставщиками и подрядчиками – ОАО ”Триумф” |

|

800000 |

| 60 |

Расчеты с

поставщиками и подрядчиками – ОАО ”Невская мануфактура” |

|

300000 |

| 62 |

Расчеты с

покупателями и заказчиками – ООО “Рабочий” |

400000 |

|

| 62 |

Расчеты с

покупателями и заказчиками – ООО “Труд” |

200000 |

|

| 66 |

Расчеты по

краткосрочным кредитам и займам |

|

500000 |

| 68-1 |

Расчеты по налогам и

сборам – по НДС |

|

100000 |

| 68-2 |

Расчеты по налогам и

сборам – по налогу на доходы физических лиц |

|

100000 |

|

|

|

|

|

| 69-11 |

Расчеты по страховым

взносам, уплачиваемым в Фонд социального страхования |

|

40000 |

| 69-12 |

Расчеты по страховым

взносам по обязательному страхованию от несчастного случая и профессиональным

заболеваниям |

|

8000 |

| 69-2 |

Расчеты по страховым

взносам по обязательному пенсионному страхованию |

|

224000 |

| 69-3 |

Расчеты по страховым

взносам, уплачиваемым в Фонд медицинского страхования |

|

28800 |

| 70 |

Расчеты с персоналом

по оплате труда |

|

700000 |

| 71 |

Расчеты с

подотчетными лицами - Бочаров Н.П. |

3000 |

|

| 71 |

Расчеты с подотчетными

лицами – Николаев Д.Р. |

2000 |

|

| 76 |

Расчеты с разными

дебиторами и кредиторами |

|

22000 |

| 80 |

Уставный капитал |

|

5000000 |

| 82 |

Резервный капитал |

|

402203 |

| 83 |

Добавочный капитал |

|

1000000 |

| 84 |

Нераспределенная

прибыль |

|

3003800 |

|

|

ИТОГО |

14438803 |

14438803 |

·

аналитические

данные к счетам бухгалтерского финансового учета на 01.01.20ХХ г. (табл. 2 и

3);

Таблица 2. Остатки материалов на

складе на 01.01.20ХХ г.

|

Наименование

материала

|

Единица измерения |

Количество |

Покупная цена, руб. |

Стоимость остатка, руб. (счет 10) |

ТЗР (счет 10ТЗР), руб. |

Фактическая

себестои-мость, руб.

|

|

По покупной

цене

|

ТЗР по ткани |

| Ткань |

м |

5000 |

50 |

250000 |

50000 |

- |

300000 |

| Бензин |

л |

- |

- |

- |

- |

- |

- |

| Прочие |

- |

- |

- |

38000 |

- |

2000 |

40000 |

| Итого |

- |

- |

- |

288000 |

- |

52000 |

340000 |

Таблица

3

Остатки

незавершенного производства на 01.02.20ХХг., руб.

| Статьи затрат |

Куртки (500 шт.) |

Комбинезоны (500 шт.) |

| Материалы |

60000 |

75000 |

| Итого |

60000 |

75000 |

·

перечень

хозяйственных операций организации за январь месяц 20ХХ г., представленный в

журнале регистрации операций (табл. 5).

Задание:

·

составить

баланс организации по состоянию на 01.01.20ХХ г., записав данные в графу

баланса ”на начало отчетного периода” по данным, приведенным в табл. 1;

·

открыть счета

бухгалтерского учета в виде учебных схем и записать на счетах суммы начальных

остатков по состоянию на 01.01.20ХХ г. по данным, приведенным в табл. 1;

·

указать

корреспонденцию счетов по хозяйственным операциям, представленным в журнале

регистрации хозяйственных операций (табл. 5).

По

каждой хозяйственной операции указать наименование документов, на основании

которых производятся эти операции;

·

записать

на синтетических и аналитических счетах суммы по соответствующим хозяйственным

операциям;

·

все

необходимые расчеты проводить по ходу решения задачи в соответствии с указаниями,

данными в журнале регистрации хозяйственных операций;

·

подсчитать

обороты по дебету и кредиту счетов и определить конечные остатки;

·

составить

оборотные ведомости по синтетическим и аналитическим счетам;

·

заполнить

на конец отчётного период баланс (записав данные в графу баланса "на конец

отчетного периода"), отчёт о прибылях и убытках.

Глава 2. Учетная политика ЗАО «Стимул»

Учетная

политика для целей финансового учета выбирается из вариантов учета,

установленных законодательными и нормативными актами; в случае отсутствия в

данных актах необходимых вариантов учета, организация самостоятельно

устанавливает свой вариант учета, основанный на общих принципах учета.

Представим

извлечения из приказа по учетной политике ЗАО «Стимул» для целей финансового

учета.

Таблица 4

Учетная политика ЗАО

«Стимул»

| № |

Элементы учетной политики

предприятия |

Вариант выбора |

|

| Методы ведения

учета |

|

| 1 |

Способ начисления амортизации основных средств |

Линейный

продукции

|

|

| 2 |

Способ начисления амортизации нематериальных активов |

Линейный |

|

| 3 |

Оценка материалов в текущем учете |

По фактической себестоимости их приобретения (заготовления) |

|

| 4 |

Отражение на счетах процесса заготовления материалов |

На счете 10 |

|

| 5 |

Способ оценки материалов, списываемых в расход |

По средней себестоимости |

|

| 6 |

Оценка товаров при их приобретении |

Без учета расходов по заготовке и доставке товаров |

|

| 7 |

Оценка товаров в текущем учете |

По покупным ценам |

|

| 8 |

Метод учета затрат на производство |

Позаказный |

|

| 9 |

Создание резервов за счет издержек производства и обращения |

Не производится |

|

| 10 |

Отнесение затрат на ремонт основных средств |

На счета 20, 23, 25, 26, 44 |

|

| 11 |

Списание расходов будущих периодов |

В течение срока, к которому они относятся |

|

| 12 |

Текущий учет расходов по обслуживанию производства и управлению

им |

На счетах 25, 26 |

|

| 13 |

Порядок списания общехозяйственных расходов |

На счет 90 |

|

| 14 |

Способ распределения расходов по обслуживанию производства

и управлению им |

пропорционально фактической себестоимости израсходованных

материалов |

|

| 15 |

Оценка незавершенного производства |

По нормативным затратам на материалы |

|

| 16 |

Текущий учет готовой продукции |

По нормативной (плановой) себестоимости |

|

| 17 |

Учет выпуска готовой продукции |

Без применения счета 40 |

|

| 18 |

Оценка себестоимости проданной продукции, товаров |

По нормативной (плановой) себестоимости и отклонениям

фактической себестоимости от нормативной (плановой) |

|

| 19 |

Признание доходов (расходов) по видам деятельности предметами

деятельности |

Признание по критериям:

существенности

|

|

| 20 |

Создание фондов за счет чистой прибыли |

Не производится |

|

| 23 |

Создание резервов за счет прибыли |

Не производится |

|

| 24 |

Порядок учета налога на прибыль |

С применением ПБУ 18/02 |

|

Глава 3. Журнал хозяйственных

операций за январь 20ХХ г.

Хозяйственные операции организации приведены в журнале регистрации

операций (табл. 5). В данном журнале по каждой операции укажем первичную

документацию, которой оформлена хозяйственная операция, по каждой операции

проставим корреспонденцию счетов (в графе ”Корреспондирующиеся счета”) и сумму

хозяйственной операции (в графе “Сумма“ по соответствующему варианту). В

необходимых случаях произведем соответствующие расчеты.

Таблица 5

Журнал регистрации хозяйственных операций

за январь 20ХХг., руб.

| № |

Документ и

содержание операции |

Корр. |

|

Сумма, руб. |

| оп. |

счета |

|

|

|

Д |

К |

3 |

| 1 |

2 |

3 |

4 |

7 |

|

|

Учет денежных

средств и расчетов |

|

|

|

| 1. |

Выписка банка,

платежное поручение. |

|

|

|

| Перечислено с

расчетного счета: |

|

|

|

| - налог на

доходы физических лиц |

68-2 |

51 |

100000 |

| - страховой

взнос в фонд социального страхования |

69-11 |

51 |

40000 |

| - страховой

взнос по обязательному страхованию от несчастного случая |

69-12 |

51 |

8000 |

| - страховой

взнос в Пенсионный фонд |

69-2 |

51 |

224000 |

| - страховой

взнос в фонд медицинского страхования |

69-3 |

51 |

28800 |

| 2. |

Выписка банка,

приходный кассовый ордер (ПКО) |

|

|

|

| Получено с

расчетного счета в кассу для выплаты заработной платы за декабрь месяц

прошлого года |

50 |

51 |

700000 |

| 3. |

Расчетно-платежная

ведомость |

|

|

|

| Выдана

заработная плата за декабрь месяц прошлого года |

70 |

51 |

680000 |

| 4. |

Реестр

депонированной заработной платы |

|

|

|

| Депонирована

не полученная заработная плата за декабрь месяц прошлого года |

70 |

76.4 |

20000 |

| 5. |

РКО, выписка

банка |

|

|

|

| Сдана на

расчетный счет депонированная заработная плата |

51 |

50 |

20000 |

| 6. |

Выписка банка,

приходный кассовый ордер (ПКО) |

|

|

|

| Получены с

расчетного счета в кассу денежные средства на командировочные расходы |

50 |

51 |

8000 |

| 7. |

Расходный

кассовый ордер |

|

|

|

| Выдано на

командировочные расходы главному технологу Ивановой В.И. |

71 |

50 |

8000 |

| 8. |

Авансовый

отчет |

|

|

|

| Израсходовано

Ивановой В.И. на командировку: |

|

|

|

| - проезд (НДС

в билетах не выделен) |

26 |

71 |

3000 |

|

- жилье за три

дня (гостиница находится на упрощенной системе налогообложения)

суточные за

четыре дня (по норме 700 руб.)

|

26

26

|

71

71

|

4000

2800

|

| 9. |

Расходный

кассовый ордер |

|

|

|

| Произведен

окончательный расчет по командировке с Ивановой В.И. |

71 |

50 |

1800 |

| 10. |

Авансовый

отчет |

|

|

|

| Завхозом

Бочаровым Н.П. приобретены в магазине розничной торговли канцелярские товары

(бумага). Оправдательные документы – кассовый и товарный чеки |

10-6 |

71 |

2500 |

| 11. |

Авансовый

отчет |

|

|

|

| Водителем

Николаевым Д.Р. приобретен бензин на АЗС. Оправдательные документы – кассовый

и товарный чеки |

10-3 |

71 |

2300 |

| 12. |

ПКО и РКО |

|

|

|

| Произведен

окончательный расчет с подотчетными лицами: |

|

|

|

| с Бочаровым

Н.П. |

50 |

71 |

500 |

| с Николаевым

Д.Р. |

71 |

50 |

300 |

| 13. |

Выписка банка,

платежное поручение. |

|

|

|

| Перечислен с

расчетного счета НДС в бюджет |

68-1 |

51 |

100000 |

| 14. |

Выписка банка,

платежное поручение. |

|

|

|

| Перечислено с

расчетного счета поставщикам материалов: |

|

|

|

| ОАО “Триумф” |

60-1 |

51 |

800000 |

| ОАО “Невская

мануфактура” |

60-2 |

51 |

300000 |

| 15. |

Выписка банка

Получено на

расчетный счет от покупателей продукции:

|

|

|

|

| ООО “Рабочий” |

51 |

62-1 |

400000 |

| ООО “Труд” |

51 |

62-2 |

200000 |

|

|

Учет

материалов |

|

|

|

| 16. |

Счет

поставщика, накладная |

|

|

|

| Оприходована

поступившая от ОАО “Триумф” ткань 5000 м.: |

|

|

|

| цена 55 руб./

м |

10-1 |

60-1 |

275000 |

| НДС |

19 |

60-1 |

49500 |

| транспортный

тариф |

10-1 |

60-1 |

15000 |

| НДС по

транспортному тарифу |

19 |

60-1 |

2700 |

| 18. |

Счет

поставщика, накладная |

|

|

|

| Оприходована

поступившая от ОАО “Надежда” ткань 3000 м.: |

|

|

|

| цена 48 руб./

м |

10-1 |

60-3 |

144000 |

| НДС |

19 |

60-3 |

25920 |

| транспортный

тариф |

10-1 |

60-3 |

10000 |

| НДС по

транспортному тарифу |

19 |

60-3 |

1800 |

| 20. |

Счет

поставщика, накладная |

|

|

|

| Оприходована

поступившая от ЗАО “Восход” ткань 4000 м.: |

|

|

|

| цена 52 руб./

м |

10-1 |

60-4 |

208000 |

| НДС |

19 |

60-4 |

37440 |

| транспортный

тариф |

10-1 |

60-4 |

18000 |

| НДС по

транспортному тарифу |

19 |

60-4 |

3240 |

| 21. |

Акт приема

оказанных услуг |

|

|

|

| Приняты услуги

посреднических организаций по закупке ткани от ЗАО “Восход”: |

|

|

|

| цена услуги |

10-1 |

60-5 |

800 |

| НДС |

19 |

60-5 |

144 |

| 24. |

Счет

поставщика, накладная |

|

|

|

| Оприходованы

прикладные материа-лы для шитья рабочей одежды, по-ступившие от ООО ”Золотая

нить“: |

|

|

|

| цена

материалов |

10-6 |

60-7 |

7000 |

| НДС |

19 |

60-7 |

1260 |

| 25. |

Акт приема

оказанных услуг |

|

|

|

| Приняты услуги

транспортной конторы по погрузке, разгрузке и перевозке прикладных

материалов: |

|

|

|

| цена услуги |

10-6 ТЗР |

60-8 |

900 |

| НДС |

19 |

60-8 |

162 |

| 26. |

Счет

поставщика, накладная |

|

|

|

| Оприходован

бензин, поступивший от нефтебазы №1: |

|

|

|

| цена |

10-3 |

60-6 |

30000 |

| НДС |

19 |

60-6 |

5400 |

| транспортный

тариф |

10-3 ТЗР |

60-6 |

2500 |

| НДС по

транспортному тарифу |

19 |

60-6 |

450 |

| 27. |

Счет-фактура

поставщика |

|

|

|

| Включен в

состав налоговых вычетов НДС по оприходованным материалам, по принятым

работам и услугам в момент оприходования материалов |

68-1 |

19 |

128016 |

| 28. |

Выписка банка,

платежное поручение. |

|

|

|

| Оплачены счета

поставщиков материалов: |

|

|

|

| ОАО “Триумф” |

60-1 |

51 |

342200 |

| ОАО “Надежда” |

60-3 |

51 |

181720 |

| ЗАО “Восход” |

60-4

60-5

|

51

51

|

266680 |

| посреднических

организаций |

944 |

| ООО ”Золотая

нить“ |

60-7 |

51 |

8260 |

| транспортной

конторы |

60-8 |

51 |

1062 |

| нефтебазы №1 |

60-6 |

51 |

38350 |

| 29. |

Лимитно-заборная

карта, требование-накладная |

|

|

|

| Отпущены в

пошивочный цех ткани для изготовления рабочей одежды: |

|

|

|

| курток - 8000 м |

20-1 |

10-1 |

456847 |

| комбинезонов -

6000м |

20-2 |

10-1 |

342635 |

| Вариант, в

котором отпуск материалов в производство производится по методу средней стоимости

единицы – отпуск произвести по средней стоимости единицы |

|

|

|

| 30. |

Требование-накладная

Отпущены ткани

на исправление брака по курткам – 5 м

Вариант, в

котором отпуск материалов в производство производится по методу средней

стоимости единицы – отпуск произвести по средней стоимости единицы

|

|

|

|

| 28 |

10-1 |

286 |

|

|

|

|

| 31. |

Лимитно-заборная

карта, требование-накладная |

|

|

|

| Отпущены

прикладные материалы по покупной цене на производство: |

|

|

|

| курток |

20-1 |

10-6 |

6000 |

| комбинезонов |

20-2 |

10-6 |

4000 |

| 32. |

Лимитно-заборная

карта, требование-накладная |

|

|

|

| Отпущены со

склада на производство рабочей одежды в пошивочный цех инструменты по

покупным ценам |

25 |

10-6 |

3500 |

| 33. |

Лимитно-заборная

карта, требование-накладная |

|

|

|

| Отпущен со

склада бензин в транспортный цех по покупной цене на производственные нужды |

23 |

10-3 |

20000 |

| 34. |

Лимитно-заборная

карта, требование-накладная |

|

|

|

| Отпущены со

склада в транспортный цех разные материалы по покупной цене на

производственные и хозяйственные нужды |

23 |

10-6 |

1600 |

|

|

|

|

|

|

| 35. |

Лимитно-заборная

карта, требование-накладная |

|

|

|

| Отпущены со

склада в управление организации разные материалы по покупной цене на

хозяйственные цели |

26 |

10-6 |

800 |

| 37. |

Расчет

бухгалтерии |

|

|

|

| Рассчитаны и

списаны ТЗР, приходящиеся на прочие материалы, отпущенные: |

|

|

|

| на пошив

курток |

20-1 |

10-6 ТЗР |

366 |

| на пошив

комбинезонов |

20-2 |

10-6 ТЗР |

244 |

| на

общепроизводственные расходы |

25 |

10-6 ТЗР |

214 |

| на

общехозяйственные расходы |

26 |

10-6 ТЗР |

49 |

| в транспортный

цех |

23 |

10-6 ТЗР |

98 |

|

|

|

|

|

| 38. |

Расчет бухгалтерии |

|

|

|

| Рассчитаны и

списаны ТЗР, приходящиеся на бензин, отпущенный в транспортный цех |

23 |

10-3 ТЗР |

1548 |

|

|

|

|

|

|

|

Учет основных

средств и нематериальных активов |

|

|

|

| 39. |

Акт

приемки-передачи основных средств |

|

|

|

| Продана

швейная машина (первоначальная стоимость – 600000 руб.; амортизация – 50000

руб.): |

|

|

|

| списана

амортизация |

02 |

01 |

50000 |

| списана

остаточная стоимость машины |

91.2 |

01 |

550000 |

| выручка от

продажи |

62 |

91.1 |

500000 |

| НДС по

проданной машине |

91.2 |

68-1 |

90000 |

| 40. |

Акт о списании

объекта основных средств |

|

|

|

| Списан

производственный инвентарь в связи с окончанием срока службы (срок службы – 3

года). Первоначальная стоимость инвентаря – 40000 руб.: |

|

|

|

| списана

амортизация |

02 |

01 |

40000 |

| оприходован

лом, оставшийся от инвентаря по рыночной цене |

10-6 |

91.1 |

300 |

| 41. |

Счет-фактура,

накладная |

|

|

|

| Получен от

поставщика приобретенный агрегат для раскроя ткани: |

|

|

|

| цена агрегата |

08 |

60-9 |

900000 |

| НДС |

19 |

60-9 |

162000 |

| затраты на

транспортировку |

08 |

60-8 |

50000 |

| НДС |

19 |

60-8 |

9000 |

| посреднические

услуги |

08 |

60-5 |

9000 |

| НДС |

19 |

60-5 |

1620 |

| 42. |

Приказ, акт

приемки-передачи основных средств |

|

|

|

| Введен в

эксплуатацию агрегат для раскроя ткани |

01 |

08 |

959000 |

| 43. |

Выписка банка,

платежное поручение. |

|

|

|

| Оплачены с

расчетного счета: счета поставщика агрегата для раскроя ткани |

60-9 |

51 |

1062000 |

| за

транспортировку |

60-8 |

51 |

59000 |

| за

посреднические услуги |

60-5 |

51 |

10620 |

| 44. |

Счет-фактура

поставщика |

|

|

|

| Списан в зачет

бюджету НДС по агрегату для раскроя ткани |

68-1 |

19 |

172620 |

| 45. |

Договор

аренды, акт приема |

|

|

|

| Принят в текущую

аренду сроком на 10 месяцев склад для хранения готовой продукции по

договорной стоимости |

001 |

|

600000 |

| 46. |

Договор

аренды, счет |

|

|

|

| Начислена

арендная плата за январь: |

|

|

|

| сумма арендной

платы |

26 |

76 |

12000 |

| НДС |

19 |

76 |

2160 |

| 47. |

Счет-фактура

поставщика |

|

|

|

| Включен в

состав налоговых вычетов НДС по арендной плате за склад готовой продукции в

момент начисления арендной платы |

68-1 |

19 |

2160 |

| 48. |

Выписка банка,

платежное поручение. |

|

|

|

| Перечислена

арендодателю арендная плата за январь |

76 |

51 |

14160 |

| 49. |

Акт приема

выполненных работ |

|

|

|

| Принят от

подрядчика текущий ремонт арендованного склада: |

|

|

|

| цена ремонта |

26 |

60Р |

700 |

| НДС |

19 |

60Р |

126 |

| 50. |

Счет-фактура

поставщика |

|

|

|

| Включен в

состав налоговых вычетов НДС по текущему ремонту арендованного склада после

приемки выполненных работ |

68-1 |

19 |

126 |

| 51. |

Акт приема

выполненных работ |

|

|

|

| Приняты работы

у подрядчика по выполненному текущему ремонту здания пошивочного цеха: |

|

|

|

| цена ремонта |

25 |

60Р |

40000 |

| НДС по ремонту |

19 |

60Р |

7200 |

| 52. |

Счет-фактура

поставщика |

|

|

|

| Включен в

состав налоговых вычетов НДС по текущему ремонту здания пошивочного цеха

после приемки выполненных работ |

68-1 |

19 |

7200 |

|

|

|

|

|

|

| 53. |

Счет-фактура |

|

|

|

| Приобретен

патент на новую технологию пошива рабочей одежды: |

|

|

|

| цена патента |

08 |

60П |

110000 |

| НДС |

19 |

60П |

19800 |

| 54. |

Выписка банка,

платежное поручение. |

|

|

1100

1100

|

| Оплачено

Роспатенту за регистрацию приобретенного патента |

08

76

|

76

51

|

| 55. |

Карточка учёта

нематериальных активов НМА-1 |

|

|

|

| Патент введен

в эксплуатацию |

04 |

08 |

111100 |

| 56. |

Счет-фактура |

|

|

|

| Включен в

состав налоговых вычетов НДС по патенту в момент ввода в эксплуатацию |

68-1 |

19 |

19800 |

| 57. |

Выписка банка,

платежное поручение. |

|

|

|

| Оплачено по

счету продавца патента |

60П |

51 |

129800 |

| 58. |

Расчет

бухгалтерии |

|

|

|

| Начислена

амортизация основных средств за январь месяц: |

|

|

|

| пошивочного

цеха |

25 |

02 |

80000 |

| транспортного

цеха |

23 |

02 |

20000 |

| управления

организации |

26 |

02 |

10000 |

| 59. |

Расчет

бухгалтерии |

|

|

|

| Начислена

амортизация нематериальных активов организации |

26 |

05 |

600 |

|

|

Учет расчетов

по оплате труда и другим выплатам |

|

|

|

| 60. |

Расчётно-платёжная

ведомость |

|

|

|

| Начислена и

распределена заработная плата: |

|

|

|

| -

производственным рабочим пошивочного цеха по изготовлению рабочей одежды: |

|

|

|

| курток |

20-1 |

70 |

450000 |

| комбинезонов |

20-2 |

70 |

300000 |

| исправление

брака по курткам |

28 |

70 |

5000 |

| - рабочим,

обслуживающим оборудование пошивочного цеха, руководителям, специалистам и

младшему обслуживающему персоналу пошивочного цеха |

25 |

70 |

65000 |

| - персоналу

транспортного цеха |

23 |

70 |

95000 |

| -

руководителям, специалистам, служащим, и младшему обслуживающему персоналу

управления организации |

26 |

70 |

90000 |

| - рабочим,

обслуживающим оборудование пошивочного цеха за отпуск |

25 |

70 |

25000 |

| - работникам

управления организации за отпуск |

26 |

70 |

35000 |

|

|

|

|

|

| 61. |

Листки

нетрудоспособности, Расчётно-платёжная ведомость |

|

|

|

| Начислены

пособия по временной нетрудоспособности: |

|

|

|

| работникам

пошивочного цеха |

69-11 |

70 |

3000 |

| работникам

транспортного цеха |

69-11 |

70 |

2000 |

| работникам

управления |

69-11 |

70 |

5000 |

| 62. |

Расчётно-платёжная

ведомость |

|

|

|

| Начислены

дивиденды работникам организации: |

|

|

|

| сумма

дивидендов |

84 |

75 |

300 |

| сумма налога

на дивиденды (по ставке 9%) |

75 |

68-2 |

27 |

| 63. |

Расчет

бухгалтерии |

|

|

|

| Начислены и

распределены страховые взносы в социальные фонды: |

|

|

|

| на затраты по

изготовлению курток: |

|

|

|

| в ФСС |

20-1 |

69-11 |

13050 |

| в ФСС

(несчастный случай) |

20-1 |

69-12 |

4500 |

| в ФМС |

20-1 |

69-3 |

13950 |

| в ПФ |

20-1 |

69-2 |

90000 |

| на затраты по

изготовлению комбинезонов: |

|

|

|

| в ФСС |

20-2 |

69-11 |

8700 |

| в ФСС

(несчастный случай) |

20-2 |

69-12 |

3000 |

| в ФМС |

20-2 |

69-3 |

9300 |

| в ПФ |

20-2 |

69-2 |

60000 |

| на затраты по

исправлению брака: |

|

|

|

| в ФСС |

28 |

69-11 |

145 |

| в ФСС

(несчастный случай) |

28 |

69-12 |

50 |

| в ФМС |

28 |

69-3 |

155 |

| в ПФ |

28 |

69-2 |

1000 |

|

|

на

общепроизводственные расходы: |

|

|

|

| в ФСС |

25 |

69-11 |

2610 |

| в ФСС

(несчастный случай) |

25 |

69-12 |

900 |

| в ФМС |

25 |

69-3 |

2790 |

| в ПФ |

25 |

69-2 |

18000 |

| на затраты

транспортного цеха: |

|

| в ФСС |

23 |

69-11 |

2755 |

| в ФСС

(несчастный случай) |

23 |

69-12 |

950 |

| в ФМС |

23 |

69-3 |

2945 |

| в ПФ |

23 |

69-2 |

19000 |

| на

общехозяйственные расходы: |

|

|

|

| в ФСС |

26 |

69-11 |

3625 |

| в ФСС

(несчастный случай) |

26 |

69-12 |

1250 |

| в ФМС |

26 |

69-3 |

3875 |

| в ПФ |

26 |

69-2 |

25000 |

| 64. |

Налоговая

карточка |

|

|

|

| Удержано из

заработной платы работников: |

|

|

|

| налог на

доходы физических лиц |

70 |

68-2 |

115000 |

| в возмещение

потерь от брака |

70 |

28 |

1000 |

|

|

Учет затрат на

производство |

|

|

|

| 65. |

Расчет

бухгалтерии |

|

|

|

| Распределены и

списаны по назначению затраты транспортного цеха. Транспортный цех оказал

услуги: |

|

|

|

| пошивочному

цеху – 4000 т/км; |

25 |

23 |

131117 |

| управлению

организации – 1000 т/км |

26 |

23 |

32779 |

|

|

|

|

|

| 66. |

Расчет

бухгалтерии |

|

|

|

| Распределены и

списаны общепроизводственные расходы |

|

|

|

| на куртки |

20-1 |

25 |

210856 |

| на комбинезоны |

20-2 |

25 |

158142 |

| на исправление

брака |

28 |

25 |

132 |

| 67. |

Расчет

бухгалтерии |

|

|

|

| Определены и

списаны по назначению затраты на исправление брака |

20-1 |

28 |

5767 |

| 68. |

Расчет

бухгалтерии |

|

|

|

| Списаны

общехозяйственные расходы |

90 |

26 |

225478 |

| 69. |

Акт приемки

готовой продукции, приемо-сдаточные накладные |

|

|

|

| Выпущено из

производства и принято на склад готовой продукции по учетной оценке: |

|

|

|

| курток – 2000

штук |

43-1 |

20-1 |

1399570 |

| комбинезонов –

1800 штук |

43-2 |

20-2 |

941624 |

| 70. |

Расчет

бухгалтерии |

|

|

|

| Отражены

отклонения фактической себестоимости выпущенной из производства и принятой на

склад готовой продукции (в соответствии с учетной политикой): |

|

|

|

|

|

20-1 |

43-1 |

127234 |

|

|

20-2 |

43-2 |

85602 |

|

|

|

|

|

|

|

Учет продаж

продукции |

|

|

|

| 71. |

Товарно-транспортная

накладная, счет-фактура |

62 |

90.1 |

1824000 |

|

Отгружена

продукция покупателю. Отражается выручка по отгруженной продукции:

куртки – 1900

штук

|

| комбинезоны –

1600 штук |

62 |

90.1 |

1148800 |

| Цены на

продукцию: |

|

|

|

| куртка – 960

руб./ шт. |

|

|

|

| комбинезон – 718

руб./ шт. |

|

|

|

| Цены

установить самостоятельно, исходя из рентабельности продукции: 3в – 40 %. |

|

|

|

| 72. |

Расчет

бухгалтера, счет-фактура |

|

|

|

| Начислен НДС

по отгруженной продукции: |

|

|

|

| куртки |

90.2 |

68-1 |

278237 |

| комбинезоны |

90.2 |

68-1 |

175241 |

| 73. |

Расчет

бухгалтерии |

90.2 |

43-1 |

1328547

836999

|

| Списывается

себестоимость отгруженной продукции по учетным оценкам |

90.2 |

43-2 |

| 74. |

Расчет

бухгалтерии |

|

|

|

| Списывается

отклонение фактической себестоимости отгруженной продукции от ее стоимости по

учетным оценкам (операция показывается в учете после окончания месяца и

определения фактической себестоимости отгруженной продукции): |

|

|

|

| по проданным

курткам |

43-1 |

90.2 |

26127 |

| по проданным

комбинезонам |

43-2 |

90.2 |

16460 |

| 75. |

Счет фактура,

акт выполненных работ |

|

|

|

| Приняты услуги

рекламной компании по рекламе продукции организации: |

|

|

|

| цена услуги |

44 |

60П |

6000 |

| НДС |

19 |

60П |

1080 |

| 76. |

Счет фактура,

акт выполненных работ |

|

|

|

| Приняты услуги

транспортной организации по доставке продукции со склада до станции

отправления: |

|

|

|

| цена услуги |

44 |

60-8 |

4000 |

| НДС |

19 |

60-8 |

720 |

| 77. |

Выписка банка,

платежное поручение. |

|

|

|

| Перечислено с

расчетного счета: |

|

|

|

| рекламной

кампании |

60-П |

51 |

7080 |

| транспортной

организации |

60-8 |

51 |

4720 |

| 78. |

Счет-фактура |

|

|

|

| Списан в зачет

бюджету НДС по рекламе и транспортным услугам |

68-1 |

19 |

1800 |

| 79. |

Лимитно-заборная

карта, требование-накладная |

|

|

|

| Отпущена тара

для упаковки проданной продукции |

44 |

10-6 |

300 |

| 80. |

Расчет

бухгалтерии |

|

|

|

| Списаны

расходы на продажу полностью |

90.2 |

44 |

10300 |

| 81. |

Выписка банка |

|

|

|

| Поступило на

расчетный счет от покупателя за продукцию, отгруженную в январе |

51 |

62 |

2972800 |

|

|

Учет

финансовых результатов |

|

|

|

| 82. |

Договор,

расчет бухгалтерии |

|

|

|

| Начислены

штрафы на покупателей продукции за несвоевременную оплату |

62 |

91 |

600 |

| 83. |

Договор,

расчет бухгалтерии |

|

|

|

| Начислены

проценты по кредитам банка, взятым на пополнение оборотных средств |

91 |

66 |

1900 |

| 84. |

Расчет

бухгалтерии |

|

|

|

| Списан финансовый

результат по счету 90 |

90 |

99 |

160586 |

| 85. |

Расчет

бухгалтерии |

|

|

|

| Списан

финансовый результат по счету 91 |

99 |

91 |

141000 |

| 86. |

Начислен налог

на прибыль (разниц в порядке определения налога на прибыль в бухгалтерском и

налоговом учетах нет) |

99 |

68-4 |

3917 |

|

|

|

|

|

|

|

Операция 29.

Расчет стоимости ткани, отпущенной в пошивочный цех и на устранение

брака. Расчет произведем в таблице 6.

Таблица 6

Ведомость расчета

стоимости отпущенных материалов (ткани) в производство по методу средней

стоимости единицы

| Показатель |

Единица измерения |

Количество |

Покупная цена, |

Стоимость партии,

руб. |

ТЗР, руб. |

Фактическая стоимость,

руб. |

|

| руб./ед.изм. |

|

|

|

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

| Остаток на 1.01.20ХХ |

м |

5000 |

50 |

250000 |

50000 |

300000 |

|

| Поступило за месяц: |

|

|

|

|

|

|

|

| 1-я партия |

м |

5000 |

55 |

275000 |

15000 |

290000 |

|

| 2-я партия |

м |

3000 |

48 |

144000 |

10000 |

154000 |

|

| 3-я партия |

м |

4000 |

52 |

208000 |

18800 |

226800 |

|

| Итого за месяц |

м |

12000 |

|

627000 |

43800 |

670800 |

|

| Итого с остатком |

м |

17000 |

|

877000 |

93800 |

970800 |

|

| Средняя стоимость

единицы, руб. / ед. изм. |

57,11 |

|

|

| Отпущено за месяц: |

|

|

|

|

|

|

|

| на пошив курток |

м |

8000 |

Х |

Х |

Х |

456847 |

|

|

| на пошив комбинезонов |

м |

6000 |

Х |

Х |

Х |

342635 |

|

|

| на исправление брака |

м |

5 |

Х |

Х |

Х |

286 |

|

|

| Итого отпущено |

м |

14005 |

Х |

Х |

Х |

799768 |

|

|

| Остаток на 01.02.20ХХ |

м |

2995 |

|

|

|

171032 |

|

Операция 37.

Рассчитать и списать ТЗР, приходящиеся на прочие материалы. Расчет

произведем в таблице 7.

Таблица 7

Расчёт фактической себестоимости

заготовки прочих материалов, среднего процента ТЗР по ним и стоимости

отпущенных в производство материалов

| Показатель |

Единица измерения |

Количест-во, м. |

Цена, руб |

Стоимость по ценам,

руб |

Сумма ТЗР, руб |

Фактичес-кая

стои-мость, руб |

| Остаток прочих

материалов на 01.01.0Х |

|

|

|

38000 |

2000 |

40000 |

| Поступило за месяц |

|

|

|

9500 |

900 |

10400 |

| Итого с остатком |

|

|

|

47500 |

2900 |

50400 |

| Средний процент ТЗР |

6,11 |

| Отпущено за месяц: |

|

|

|

|

|

|

| На пошив курток |

|

|

|

6000 |

366 |

6366 |

| На пошив комбинезонов |

|

|

|

4000 |

244 |

4244 |

| На

общепроизводрасходы |

|

|

|

3500 |

214 |

3714 |

| На общехозяйственные

расходы |

|

|

|

800 |

49 |

849 |

| В транспортный цех |

|

|

|

1600 |

98 |

1698 |

| Итого отпущено |

|

|

|

15900 |

971 |

16871 |

| Остаток прочих

материалов на 01.02.20ХХ |

|

|

|

31800 |

1941 |

33741 |

Операция 38.

Рассчитать и списать ТЗР, приходящиеся на бензин, отпущенный в

транспортный цех.

Таблица 8

Расчёт фактической себестоимости

заготовки бензина, среднего процента ТЗР по нему и стоимости отпущенного в

производство бензина

| Показатель |

Единица измерения |

Количество |

Цена, руб |

Стоимость по ценам, руб |

Сумма ТЗР, руб |

Фактическая стоимость, руб |

|

| Остаток бензина на 01.01.20ХХ |

л |

|

|

|

|

|

|

| Поступило за месяц |

|

|

|

32300 |

2500 |

34800 |

|

| Итого с остатком |

|

|

|

32300 |

2500 |

34800 |

|

| Средний процент ТЗР |

7,74 |

|

|

| Отпущено за месяц: |

|

|

|

|

|

|

|

| В транспортный цех |

|

|

|

20000 |

1548 |

21548 |

|

| Итого отпущено |

|

|

|

20000 |

1548 |

21548 |

|

| Остаток бензина на 01.02.20ХХ |

|

|

|

12300 |

952 |

13252 |

|

Операции 60 и 63.

Начисление

заработной платы производится в соответствии с принятой в организации системой

оплаты труда. В затраты на производство начисленная заработная плата включается

следующим образом:

·

непосредственно

на счет основного производства (счет 20) – прямая заработная плата;

·

на

счет общепроизводственных расходов – заработная плата обслуживающего и

управленческого персонала цехов;

·

на

счет общехозяйственных расходов – заработная плата обслуживающего и

управленческого персонала управления организации;

·

на

счет потерь от брака – заработная плата по исправлению брака.

По

суммам начисленной заработной платы производится начисление страховых взносов

(ставки страховых взносов установить в соответствии с действующим законом):

·

страховых

взносов в Фонд социального страхования (2,9 % от заработной платы);

·

страховых

взносов в Фонд медицинского страхования (3,1% от заработной платы);

·

страховых

взносов в Пенсионный фонд (20% от заработной платы);

·

страховых

взносов по обязательному страхованию от несчастного случая и профессиональных

заболеваний (процент устанавливается в зависимости от отрасли профессионального

риска; в курсовом проекте – 1% от заработной платы).

Суммы начисленных заработной платы и социальных налогов и их

распределение отразим в таблице 9.

Таблица 9

Ведомость распределения

заработной платы и страховых взносов

| Включено |

Дебет счетов |

Начислено зарплаты (кредит сч. 70) |

Отчисления на социальные нужды (кредит

сч. 69) |

| в затраты |

(№ № счетов) |

В ПФ |

В ФСС |

В ФСС |

В ФМС |

ИТОГО |

|

|

|

| На пошив курток |

20-1 |

450000 |

90000 |

13050 |

4500 |

13950 |

121500 |

| На пошив комбинезонов |

20-2 |

300000 |

60000 |

8700 |

3000 |

9300 |

81000 |

| На исправление брака |

28 |

5000 |

1000 |

145 |

50 |

155 |

1350 |

| В общепроизвод-ственные расходы |

25 |

90000 |

18000 |

2610 |

900 |

2790 |

24300 |

| Транспортного цеха |

23 |

95000 |

19000 |

2755 |

950 |

2945 |

25650 |

| В общехозяйственные расходы |

26 |

125000 |

25000 |

3625 |

1250 |

3875 |

33750 |

| ИТОГО |

|

1065000 |

213000 |

30885 |

10650 |

33015 |

287550 |

Операция 65.

Распределить и списать затраты транспортного цеха. Предположим, что

транспортный цех оказал услуги пошивочному цеху – 4000 т/км и управлению – 1000

т/км.

Транспортный цех является цехом, выпускающим однородную продукцию

(тонно-километры), поэтому все его затраты рассматриваются как прямые и

учитываются по дебету счета 23. Себестоимость единицы продукции транспортного

цеха определяется делением всех затрат за отчетный месяц на количество

продукции, отпущенной потребителям. Выявленные затраты списываются со счета 23

и распределяются между потребителями пропорционально количеству выполненных

транспортных услуг. Обобщение информации по затратам транспортного цеха

производится в табл.10, а распределение услуг транспортного цеха производится в

таблице 11.

Таблица 10

Ведомость 12. Затраты

транспортного цеха за январь 20ХХ г.

| Дебетуемые счета |

Кредитуемые счета

(номера счетов) |

Итого |

| № счета |

Код статьи |

Наименование статьи

расходов |

10 |

70 |

69 |

02 |

| 23 |

1 |

Материалы |

23246 |

|

|

|

23246 |

| 23 |

2 |

Заработная плата

рабочих |

|

95000 |

|

|

95000 |

| 23 |

3 |

Страховые взносы |

|

|

25650 |

|

25650 |

| 23 |

4 |

Амортизация |

|

|

|

20000 |

20000 |

|

|

|

Итого по счету 23 |

23246 |

95000 |

25650 |

20000 |

163896 |

Таблица 11

Распределение затрат

вспомогательного производства

| Потребители |

Объём услуг, |

Фактические затраты |

| т/км |

Процент |

Сумма |

|

|

распределения |

| Пошивочный цех |

4000 |

80 |

131117 |

| Управление организации |

1000 |

20 |

32779 |

| ИТОГО: |

5000 |

100 |

163896 |

Операция 66.

Распределить и списать общепроизводственные расходы. Расходы,

учтенные на счете 25, списываются по окончании отчетного периода в дебет счета

20 по видам продукции с кредита счета 25.

Затраты, включаемые в общепроизводственные расходы, собираются в табл.

12, а распределение затрат производится в табл. 13.

Таблица 12

Ведомость общепроизводственных

расходов пошивочного цеха, руб.

| Дебетуемые счета |

Кредитуемые счета (номера счетов) |

Итого |

| № |

Код статьи |

Наименование статьи |

02 |

10 |

60Р |

69 |

70 |

23 |

| сч. |

| 25 |

1 |

Амортизация произ-водственного оборудования |

80000 |

|

|

|

|

|

80000 |

| 25 |

2 |

Материалы |

|

3714 |

|

|

|

|

3714 |

| 25 |

3 |

Ремонт обо-рудования |

|

|

40000 |

|

|

|

40000 |

| 25 |

4 |

Заработная плата |

|

|

|

|

90000 |

|

90000 |

| 25 |

5 |

Отчисления на соц нужды |

|

|

|

24300 |

|

|

24300 |

| 25 |

6 |

Услуги транспортного цеха |

|

|

|

|

|

131117 |

131117 |

| Итого по счету 25 |

80000 |

3714 |

40000 |

24300 |

90000 |

131117 |

369130 |

Таблица 13

Распределение

общепроизводственных расходов

| Вид изделий |

База распределения

(согласно учётной

политике)

|

Общепроизводственные

расходы |

| Процент распределения |

Сумма |

| Куртки |

456847 |

57,12 |

210856 |

| Комбинезоны |

342635 |

42,84 |

158142 |

| Брак |

286 |

0,04 |

132 |

| ИТОГО |

799768 |

100,00 |

369130 |

Операция 71.

Установим цены на куртки – 960 руб., на комбинезоны – 718 руб./шт.

Определим выручку:

- куртки – 1900*960 = 1824000 руб.

- комбинезоны – 1600*718 = 1148800 руб.

НДС:

- куртки – 1824000/1,18*0,18 = 278237 руб.

- комбинезоны – 1148800/1,18*0,18 = 175241 руб.

К операции 73, 74.

При организации учета на счете 43 готовой продукции по фактической производственной

(цеховой) себестоимости синтетический (ежедневный) отпуск конкретных

наименований изделий производится, как правило, по учетным ценам. В качестве

учетной цены возьмем учетную себестоимость.

К операции 84.

По окончании каждого месяца сопоставляются дебетовый оборот по субсчету

91-2 с кредитовым оборотом по субсчету 91-1. Выявленный результат представляет

собой прибыль или убыток за месяц.

Дебетовый оборот – 641900 руб.

Кредитовый оборот – 500900 руб.

Следовательно, сумма убытка, полученного за месяц равна 141000 руб.

Она списывается Дт99 – Кт91.

К операции 85.

По окончании каждого месяца сопоставляется сумма дебетового оборота по

субсчетам с 90-2, 90-3, 90-4 с кредитовым оборотом по субсчету 90-1. Выявленный

результат представляет собой прибыль или убыток от продаж за месяц.

Дебетовый оборот – 2854802 руб.

Кредитовый оборот – 3015387 руб.

Следовательно, сумма прибыли, полученной за месяц равна 160585 руб.

Она списывается Дт90 – Кт99.

К операции 86.

Прибыль за месяц равна:

160585 – 141000 = 19585 руб.

Налог на прибыль по ставке 20% равен:

19585*0,2 = 3917 руб.

Чистая прибыль равна:

19585 – 3917 = 15668 руб.

Глава 4. Оборотные ведомости по

синтетическим и аналитическим счетам

Далее

необходимо составить оборотно-сальдовую ведомость по счетам синтетического

учета. В отличие от простейшего пробного баланса, состоящего из двух граф

(сальдо конечное по дебету и сальдо конечное по кредиту), оборотная ведомость

представляет форму динамического баланса, предусматривающего шесть граф.

Оборотно-сальдовая

ведомость (оборотно-сальдовый баланс) составляется на конец месяца на основании

данных по каждому синтетическому счету: остатков (сальдо) на начало месяца,

оборотов за месяц и остатков на конец месяца (данные для составления можно взять

из «самолетиков» по соответствующим счетам»). Оборотно-сальдовую ведомость

можно составить только по синтетическим счетам либо в разрезе субсчетов.

В

ведомости записываются все используемые на предприятии синтетические счета. На

каждый счет отводится отдельная строка, в которой указывают начальное сальдо,

обороты по дебету и кредиту и конечное сальдо. Если по счету не было движения

за отчетный период, то указывают только начальное и конечное сальдо. Чтобы

проверить, правильно ли составлен оборотно-сальдовый баланс, следует знать

такие правила:

-

итог дебетовых начальных и сальдо по счетам должен равняться итогу кредитовых

начальных сальдо;

-

итог дебетовых оборотов за период должен равняться итогу кредитовых оборотов;

-

итог дебетовых конечных сальдо по счетам должен равняться итогу конечных

кредитовых сальдо.

Составление

оборотно-сальдовой ведомости основано на применении двойной записи. Двойная

запись в бухгалтерском учете позволяет контролировать правильность отражения

хозяйственных операций. Поскольку каждая сумма находит отражение по дебету

одного счета и кредиту другого счета, то итог оборотов по дебету всех счетов

должен равняться итогу оборотов по кредиту всех счетов. Если такого равенства

нет, то это означает, что в записях по счетам допущены ошибки, которые

необходимо найти и исправить. Таким образом, двойная запись является одним из

приемов обеспечения постоянного балансового обобщения показателей, отражающих

оборот активов организации во взаимосвязи с источниками их формирования.

Данные

оборотно-сальдовой ведомости об остатках по счетам используются при составлении

бухгалтерского баланса.

Таблица 14

Оборотно-сальдовая ведомость за январь 20ХХ г.

| Код |

Наименование

синтетического счета |

Сальдо на начало

месяца |

Оборот за месяц |

Сальдо на конец

месяца |

| счета |

|

|

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

| 01 |

Основные средства |

7 396 600 |

|

959000 |

640000 |

7 715 600 |

|

| 02 |

Амортизация основных

средств |

|

2 200 000 |

90000 |

110000 |

|

2 220 000 |

| 04 |

Нематериальные активы |

55537 |

|

111100 |

|

166 637 |

|

| 05 |

Амортизация

нематериальных активов |

|

10000 |

|

600 |

|

10 600 |

| 08 |

Вложения во

внеоборотные активы |

|

|

1070100 |

1070100 |

0 |

|

| 10 |

Материалы |

340 000 |

|

716300 |

838487 |

217 813 |

|

| 19 |

Налог на добавленную

стоимость по приобретенным ценностям |

|

|

331722 |

331722 |

0 |

|

| 20 |

Основное производство |

125 000 |

|

2350094 |

2340094 |

135 000 |

|

| 23 |

Вспомогательные

производства |

|

|

163896 |

163896 |

0 |

|

| 25 |

Общепроизводственные

расходы |

|

|

369130 |

369130 |

0 |

|

| 26 |

Общехозяйственные

расходы |

|

|

225478 |

225478 |

0 |

|

| 28 |

Брак в производстве |

|

|

6767 |

6767 |

0 |

|

| 43 |

Готовая продукция |

1 000 000 |

|

2382681 |

2378282 |

1 004 400 |

|

| 44 |

Расходы на продажу |

0 |

|

10300 |

10300 |

0 |

|

| 50 |

Касса |

10000 |

|

708500 |

710100 |

8 400 |

|

| 51 |

Расчетные счета |

4906666 |

|

3592800 |

4436496 |

4 062 970 |

|

| 60 |

Расчеты с

поставщиками и подрядчиками |

|

1 100 000 |

3212436 |

2160462 |

|

48 026 |

| 62 |

Расчеты с покупателями

и заказчиками |

600000 |

|

3473400 |

3572800 |

500600 |

|

|

|

|

|

|

|

|

|

|

|

| 66 |

Расчеты по

краткосрочным кредитам и займам |

|

500000 |

|

1900 |

|

501 900 |

| 68 |

Расчеты по налогам и

сборам |

|

200 000 |

531722 |

662422 |

|

330 700 |

| 69 |

Расчеты по

социальному страхованию и обеспечению |

|

300 800 |

310800 |

287550 |

|

277 550 |

| 70 |

Расчеты с персоналом

по оплате труда |

|

700 000 |

816000 |

1075000 |

|

959 000 |

| 71 |

Расчеты с

подотчетными лицами |

5000 |

|

10100 |

15100 |

0 |

|

| 75 |

Расчеты с

учредителями |

|

|

27 |

300 |

|

273 |

| 76 |

Расчеты с разными

дебиторами и кредиторами |

|

22000 |

15260 |

35260 |

|

42 000 |

| 80 |

Уставный капитал |

|

5 000 000 |

|

|

|

5 000 000 |

| 82 |

Резервный капитал |

|

402 203 |

|

|

|

402 203 |

| 83 |

Добавочный капитал |

|

1 000 000 |

|

|

|

1 000 000 |

| 84 |

Нераспределенная

прибыль (непокрытый убыток) |

|

3 003 800 |

300 |

|

|

3 003 500 |

| 90 |

Продажи |

|

|

3015387 |

3015387 |

|

0 |

| 91 |

Прочие доходы и

расходы |

|

|

641900 |

641900 |

|

0 |

| 96 |

Резервы предстоящих

расходов |

|

|

|

|

|

0 |

| 99 |

Прибыли и убытки |

|

|

144917 |

160586 |

|

15668 |

| Итого: |

|

14 438 803 |

14 438 803 |

25 260 118 |

25 260 118 |

13 811 421 |

13 811 421 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Далее

составим оборотно-сальдовые ведомости по аналитическим счетам к счетам 10, 20,

60, 68, 69. Оборотно-сальдовая ведомость может составляться и по счетам

аналитического учета.

Главным

отличием ее от оборотно-сальдовой ведомости по синтетическим счетам заключается

в том, что в ней нет попарного равенства итогов.

Итоги

оборотно-сальдовой ведомости по аналитическим счетам, связанным с конкретным

синтетическим счетом, должны быть равны итогам по этому синтетическому счету.

Таблица 15

Оборотно-сальдовая ведомость по аналитическим счетам к счету 10

| № счета |

Субсчет |

Сальдо на начало месяца |

Оборот за месяц |

Сальдо на конец месяца |

|

|

| дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

|

| 10 |

Ткань |

300000 |

|

670800 |

799768 |

171032 |

|

|

| 10 |

Топливо |

|

|

32300 |

20000 |

12300 |

|

|

| 10 |

Прочие материалы |

38000 |

|

9800 |

16200 |

31600 |

|

|

| 10 |

ТЗР по прочим материалам |

2000 |

|

900 |

971 |

1929 |

|

|

| 10 |

ТЗР по топливу |

|

|

2500 |

1548 |

952 |

|

|

| Итого: |

|

340000 |

0 |

716300 |

838487 |

217813 |

0 |

|

Таблица 16

Оборотно-сальдовая ведомость по аналитическим счетам к счету 20

| № счета |

Субсчет |

Сальдо на начало месяца |

Оборот за месяц |

Сальдо на конец месяца |

|

|

| дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

|

| 20 |

Куртки |

80000 |

|

1378470 |

1398470 |

60000 |

|

|

| 20 |

Комбинезоны |

45000 |

|

971624 |

941624 |

75000 |

|

|

| Итого: |

|

125000 |

0 |

2350094 |

2340094 |

135000 |

0 |

|

Таблица 17

Оборотно-сальдовая ведомость по аналитическим счетам к счету 60

| № счета |

Субсчет |

Сальдо на начало месяца |

Оборот за месяц |

Сальдо на конец месяца |

|

|

| дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

|

| 60 |

ОАО "Триумф" |

|

800000 |

1142200 |

342200 |

|

0 |

|

| 60 |

ОАО ”Невская мануфактура” |

|

300000 |

300000 |

|

|

0 |

|

| 60 |

ОАО "Надежда" |

|

|

181720 |

181720 |

|

0 |

|

| 60 |

ЗАО "Восход" |

|

|

266680 |

266680 |

|

0 |

|

| 60 |

Посредническая организация |

|

|

11564 |

11564 |

|

0 |

|

| 60 |

Нефтебаза №1 |

|

|

38350 |

38350 |

|

0 |

|

| 60 |

ООО "Золотая нить" |

|

|

8260 |

8260 |

|

0 |

|

| 60 |

Транспортная организация |

|

|

64782 |

64782 |

|

0 |

|

| 60 |

Поставщик агрерата для раскроя |

|

|

1062000 |

1062000 |

|

0 |

|

| 60 |

Продавец патента |

|

|

129800 |

129800 |

|

0 |

|

| 60 |

Рекламная компания |

|

|

7080 |

7080 |

|

0 |

|

| 60 |

Ремонтная организация |

|

|

|

48026 |

|

48026 |

|

| Итого: |

|

0 |

1100000 |

3212436 |

2160462 |

0 |

48026 |

|

Таблица 18

Оборотно-сальдовая ведомость по аналитическим счетам к счету 68

| № счета |

Субсчет |

Сальдо на начало месяца |

Оборот за месяц |

Сальдо на конец месяца |

|

|

| дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

|

| 68 |

НДС |

|

100000 |

431722 |

543478 |

|

211756 |

|

| 68 |

НДФЛ |

|

100000 |

100000 |

115027 |

|

115027 |

|

| 68 |

Налог на прибыль |

|

|

|

3917 |

|

3917 |

|

| Итого: |

|

0 |

200000 |

531722 |

662422 |

0 |

330700 |

|

Таблица 19

Оборотно-сальдовая ведомость по аналитическим счетам к счету 69

| № счета |

Субсчет |

Сальдо на начало месяца |

Оборот за месяц |

Сальдо на конец месяца |

|

|

| дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

|

| 69 |

Расчеты по страховым взносам,

уплачиваемым в Фонд социального страхования |

|

40000 |

50000 |

30885 |

|

20885 |

|

| 69 |

Расчеты по страховым взносам по

обязательному страхованию от несчастного случая и профессиональным

заболеваниям |

|

8000 |

8000 |

10650 |

|

10650 |

|

| 69 |

Расчеты по страховым взносам по

обязательному пенсионному страхованию |

|

224000 |

224000 |

213000 |

|

213000 |

|

| 69 |

Расчеты по страховым взносам,

уплачиваемым в Фонд медицинского страхования |

|

28800 |

28800 |

33015 |

|

33015 |

|

| Итого: |

|

0 |

300800 |

310800 |

287550 |

0 |

277550 |

|

Глава 5. Бухгалтерский баланс и Отчет

о прибылях и убытках

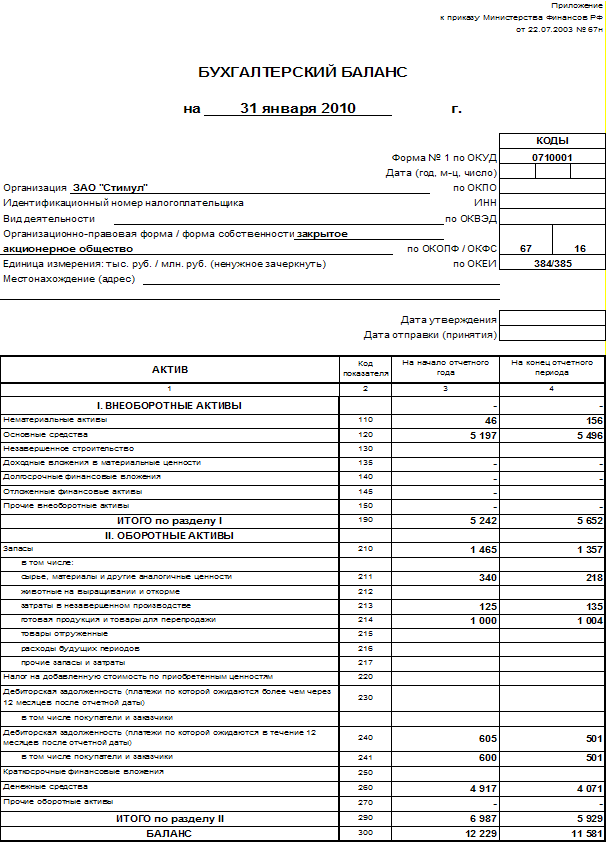

Далее

составим бухгалтерский баланс за месяц по установленной форме. Бухгалтерский

баланс - основная форма бухгалтерской отчетности. Он характеризует

имущественное и финансовое состояние организации на отчетную дату. В балансе

отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти

показатели приводятся в бухгалтерском балансе в определенной группировке.

Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов

баланса всегда равна сумме пассивов баланса.

В

актив баланса включены два раздела: раздел I "Внеоборотные активы" и

раздел II "Оборотные активы". В пассиве баланса три раздела: раздел

III "Капитал и резервы", раздел IV "Долгосрочные

обязательства" и раздел V "Краткосрочные обязательства". Каждый

из разделов баланса состоит из подразделов (групп статей), в которых отражаются

виды активов и обязательств организации. Подразделы включают в себя отдельные

статьи - строки, предназначенные для расшифровки показателей баланса.

Конкретная

структура бухгалтерского баланса определена в разделе IV ПБУ 4/99

"Бухгалтерская отчетность организации".

Актив

баланса

Любая

собственность предприятия - машины и оборудование, недвижимость, финансовые

вложения, задолженность дебиторов и т.д. - является его активами. Это все то,

что можно обратить в денежные средства. В активе баланса отражается стоимость

имущества организации в разбивке по его составу и направлениям размещения.

Актив баланса состоит из двух разделов: раздел I "Внеоборотные

активы" и раздел II "Оборотные активы".

Раздел

I "Внеоборотные активы"

В

разделе "Внеоборотные активы" баланса отражается информация об

активах организации, которые используются для извлечения прибыли в течение

длительного времени. Это нематериальные активы, основные средства, доходные

вложения в материальные ценности, финансовые вложения, отложенные налоговые

активы и прочие внеоборотные активы организации.

К

оборотным активам относятся материально-производственные запасы (сырье,

материалы, товары, затраты в незавершенном производстве, расходы будущих

периодов и т.п.), НДС по приобретенным ценностям, долгосрочная и краткосрочная

дебиторская задолженность, краткосрочные финансовые вложения, денежные

средства.

В

строке 300 отражается сумма всех активов организации - как внеоборотных, так и

оборотных. Показатель строки 300 формируется как сумма строк 190 "Итого по

разделу I" и 290 "Итого по разделу II".

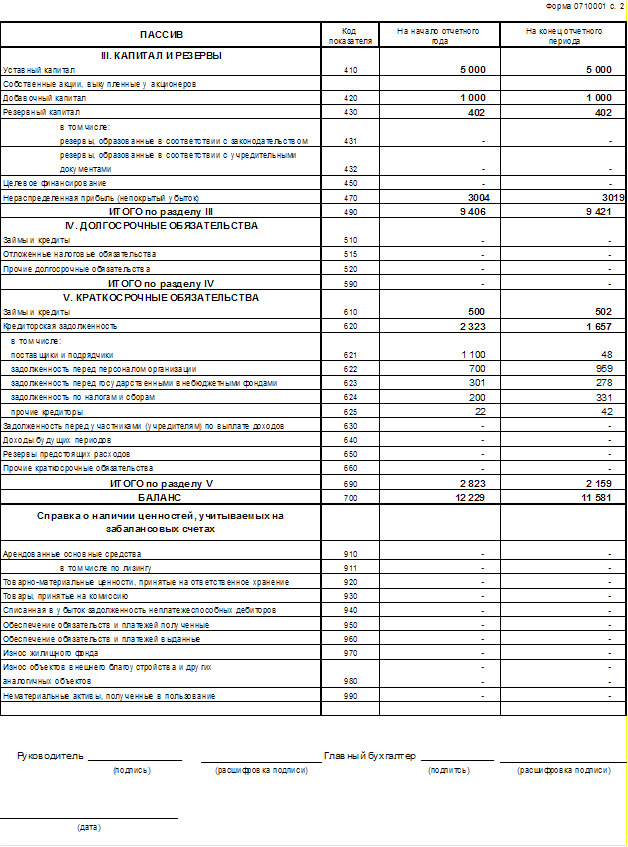

Пассивы

организации - это источники формирования ее активов. К ним относятся капиталы,

резервы, а также кредиторские обязательства, возникшие у организации в процессе

ведения хозяйственной деятельности.

Пассив

баланса состоит из трех разделов:

раздел

III "Капитал и резервы"; раздел IV "Долгосрочные

обязательства"; раздел V "Краткосрочные обязательства".

Раздел

III "Капитал и резервы"

В

первом разделе пассива баланса отражается величина собственного капитала

организации. Это уставный, добавочный и резервный капитал, нераспределенная

прибыль и прочие капитализируемые резервы.

Раздел

IV "Долгосрочные обязательства"

В

этом разделе отражаются суммы займов, кредитов и т.п., полученных организацией

на срок более года и не погашенных на отчетную дату. В разделе IV отражается

также величина отложенных налоговых обязательств организации. Все остальные

суммы долгосрочной кредиторской задолженности отражаются в отдельной строке.

В

разделе V отражаются суммы краткосрочной кредиторской задолженности организации

перед поставщиками (за поставленные товары, выполненные работы и оказанные для

организации услуги), покупателями (по полученным от них авансам), учредителями

и работниками, перед бюджетом и внебюджетными фондами, заимодавцами и прочими

кредиторами. Кроме того, в составе краткосрочных обязательств организации

отражаются доходы будущих периодов и резервы предстоящих расходов.

Показатель

строки 700 равен сумме всех пассивов - капиталов и резервов, долгосрочных и

краткосрочных обязательств организации.

По

строке 700 отражается сумма строк:

490

"Итого по разделу III";

590

"Итого по разделу IV";

690

"Итого по разделу V".

Бухгалтерский

баланс представлен в Прил. 1.

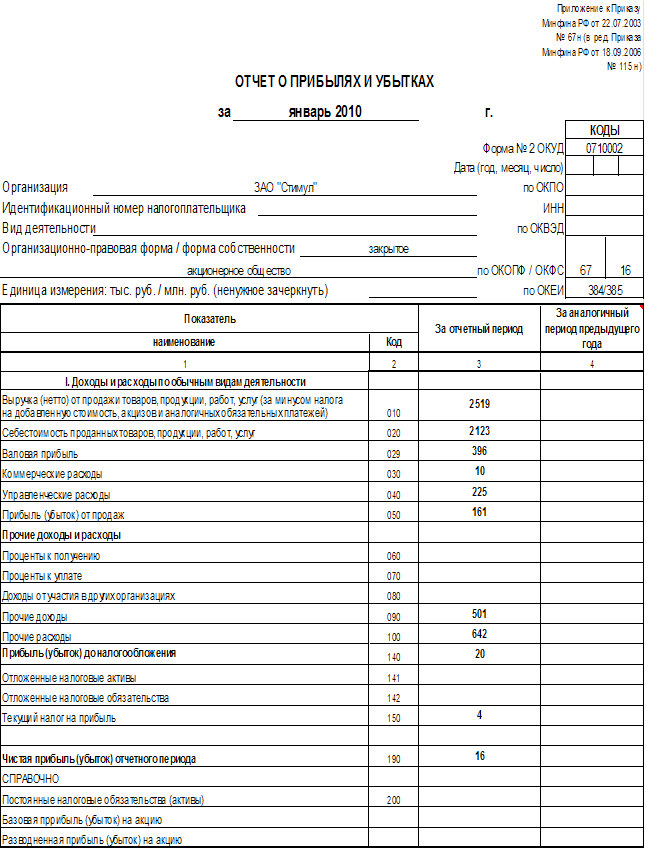

Отчет

о прибылях и убытках - это документ, который раскрывает финансовые результаты

деятельности организации за отчетный период. В Отчете о прибылях и убытках

(далее - Отчет, форма N 2) отражаются финансовые результаты деятельности

организации за отчетный период и аналогичный период предыдущего года.

Учет

и отражение в отчетности доходов и расходов регламентированы ПБУ 9/99

"Доходы организации" и ПБУ 10/99 "Расходы организации".

Суммы

доходов, расходов и финансовые результаты рассчитываются для отражения в форме

N 2 нарастающим итогом с начала года до конца отчетного периода.

Все

расходы организации, а также показатели, имеющие отрицательные значения, в

Отчете показывают в круглых скобках.

Если

организация занимается несколькими видами деятельности, в форме N 2 можно

показать доходы и расходы по каждому из них или привести необходимые

разъяснения в пояснительной записке.

Те

доходы и расходы, которые организация считает существенными (и по

количественному, и по качественному признаку), тоже должны отражаться отдельно.

Соответствующие статьи Отчета в этом случае расшифровываются дополнительно

введенными строками "в том числе" или "из них". Некоторые

виды доходов и расходов можно расшифровать в специальном разделе формы N 2

"Расшифровка отдельных прибылей и убытков". Организация вправе

выбрать, что больше отвечает ее потребностям: заполнение этого раздела или

введение дополнительных строк в основную таблицу.

Составляется

Отчет по данным счетов 90 "Продажи", 91 "Прочие доходы и

расходы", 99 "Прибыли и убытки".

Отчет о

прибылях и убытках ЗАО «Стимул» за январь представлен в Прил. 2.

Заключение

Данный курсовой проект является закреплением изученного материала за 2

семестра по важнейшему предмету – Бухгалтерский учет. В ходе его выполнения

были достигнуты такие результаты как:

1)

Закрепление

правил составления корреспондирующих счетов

2)

Закрепление

знаний по составлению и заполнению журнала хозяйственных регистраций

3)

В курсовой работе

были применены знания по составлению оборотных ведомостей и т.д.

Что выполнено:

1)

Составлен

бухгалтерский баланс

2)

Составлен отчет о

прибылях и убытках

Приложение 1

Приложение 2