Курсовая работа: Инвентаризация ТМЗ: порядок проведения, оформления и учет ее результатов

Министерство образования и науки

Республики Казахстан

Министерство образования и науки

Республики Казахстан

Карагандинский Экономический

Университет Казпотребсоюза

Кафедра бухгалтерского учёта и аудита

КУРСОВАЯ

РАБОТА

По дисциплине: «Промежуточный

финансовый учет»

Тема: «Инвентаризация ТМЗ: порядок

проведения, оформления и учет ее результатов»

Караганда

- 2008

Введение

Слово "инвентаризация" относительно новое.

Считается, что оно появилось в 1931 году в № 8 "Вестника АН", а

глагол "инвентаризировать" - еще позже - в 1935 году. Но

существительное, от которого эти слова произошли, "инвентарь" -

весьма старое и датируется, как минимум, 1713 годом. Первоначально оно

существовало в формах - инвентариум и инвентарий. Но победила немецкая версия -

инвентарь. Слово это возникло в латинском языке, где inventar или inventarium

означало "опись", теперь оно означает "совокупность предметов".

Цель инвентаризации имущества – проверка

достоверности данных бухгалтерского баланса и отчетности предприятия. Она

позволяет в натуральном измерителе сравнить правильность ведения документации

всех хозяйственных операций организации, выявить фактическое наличие и

качественное состояние имущества предприятия. Нельзя не учитывать, проводя

инвентаризацию, такие негативные явления, как хищения, естественную убыль.

На

предприятии постоянно происходит смена форм учета средств с товарной на

денежную и обратно. Только при сравнении документации с реальным наличием

материальных ценностей можно определить правильно ли ведется бухгалтерский учет

и отчетность. Поэтому предприятия всех организационно-правовых форм и видов

деятельности обязаны проводить сплошную инвентаризацию имущества и финансовых

обязательств перед составлением годового отчета.

Основными задачами инвентаризации материальных

ценностей являются: выявление фактического наличия и соблюдение условий их

хранения; выявление неиспользуемых материальных ценностей; проверка реальности

учитываемых на балансе материальных ценностей.

Актуальность исследования выражается в том, что в

условиях рыночной экономики повышается роль учета и контроля за рациональным

использованием всех ресурсов, в том числе и товарно-материальных запасов.

Цель данной работы – исследовать действующую

практику организации, проведения и учета результатов инвентаризации

товарно-материальных запасов.

В соответствии с заданной целью были сформулированы

следующие задачи исследования:

-

изучить экономическую и бухгалтерскую литературу по теме исследования;

-

определить сущность инвентаризации товарно-материальных ценностей

предприятия;

-

выявить порядок подготовки и проведения инвентаризации;

-

изучить аспекты документирования инвентаризации и ее результатов;

-

исследовать основные аспекты организации учета результатов

инвентаризации на предприятии;

-

сделать выводы.

Методы исследования – изучение теоретической и

нормативно-законодательной литературы по проблеме исследования, анализ бухгалтерской

документации предприятия, относящейся к рассматриваемой теме курсовой работы,

синтез вышеописанных источников.

Теоретической и методологической основой послужили

Законы Республики Казахстан, постановления правительства Республики Казахстан,

монографические труды отечественных и зарубежных ученых экономистов и

финансистов.

Объектом исследования

послужили материалы предприятия ТОО «Стимул» в области организации

инвентаризации товарно-материальных запасов, документальное оформление

инвентаризации, порядок выведения и отражения результатов инвентаризации в

бухгалтерском учете.

1. Теоретические основы инвентаризации

товарно-материальных запасов, ее виды, роль и значение в учете

В качестве

товарно-материальных запасов предприятия выступают предметы труда, которые

наряду со средствами труда участвуют в процессе промышленного производства,

т.е. являются важнейшим ресурсом в обеспечении текущего функционирования

предприятия, то есть производстве и реализации. Товарно-материальные запасы

участвуют в процессе только один раз, их стоимость полностью включается в

себестоимость производимой продукции, составляя ее материальную основу.

В общем понимании

товарно-материальные запасы - это активы в виде:

-

запасов сырья,

материалов, покупных полуфабрикатов и комплектующих изделий, топлива, тары и

тарных материалов, запасных частей, прочих материалов предназначенных для

использования в производстве или при выполнении работ и услуг;

-

незавершенного

производства;

-

готовой

продукции;

-

товаров,

предназначенных для продажи. [1, с.169]

В

соответствии с МСФО 2 «Запасы», запасы - активы, предназначенные для продажи в

ходе обычной деятельности, или для производства товаров (услуг) для такой

продажи, а также сырье и материалы, используемые в процессе производства.

Запасы также включают недвижимость, предназначенную для перепродажи. Запасы

компании, производящей услуги, включают в себя стоимость оказанных услуг, по

которым еще не признана выручка. [2]

Важной предпосылкой

правильной организации учета товарно-материальных запасов является их

классификация по назначению и роли в процессе производства и техническим

признакам.

По способам включения в

процесс производства все товарно-материальные запасы (ТМЗ) подразделяются на

разные группы. От этого зависит и методика их учета. Одни полностью

потребляются в производственном процессе (сырье, материалы, комплектующие

изделия, полуфабрикаты и др.), другие - изменяют только свою форму (смазочные

материалы, лаки, краски), третьи входят в изделие без каких – либо внешних

изменений (запасные части), четвертые только способствуют изготовлению изделий

и включаются в их массу или химический состав (инструмент, спецодежда и др.)

По функциональной роли и

назначению в процессе производства все запасы подразделяются на основные и

вспомогательные. Основные – это материалы вещественно входящие в изготовляемую

продукцию, образуя ее материальную основу (мука при выпечке хлеба);

вспомогательные – эти материалы входят в состав вырабатываемой продукции, но, в

отличие от основных, они не создают вещественной (материальной) основы

производимой продукции. Их применяют в качестве компонентов к основным для

придания продукции необходимым качеств (краски, лак, клей), либо они

содействуют производственному процессу. [1,с.169]

Деление материалов на основные и вспомогательные

условно, поскольку зависит это от количества применения одного и того же

материала в разных видах продукции, от характера технологии и других факторов.

Например, топливо на электростанции для технологических целей - основной

материал, а используемое в котельной завода для отопления производственных

помещений – вспомогательный. Выделение в учете вспомогательных материалов

возможно в ряде случаев только на конкретном предприятии при определенном технологическом

процессе. [1, с.170]

Запасы (сырье, материалы,

топливо и т.д.) являются предметами, на которые направлен труд человека с целью

получения готовой продукции. В отличие от средств труда, сохраняющих в

производственном процессе свою форму и переносящих стоимость на продукт

постепенно, предметы труда потребляются целиком и полностью переносят свою

стоимость на этот продукт и заменяются после каждого производственного цикла.

Бухгалтерский учет

товарно-материальных запасов занимает важное место в системе управления

хозяйственной деятельностью предприятия. Он формирует информацию обратной связи

о показателях, характеризующих фактическое состояние и качественные показатели

использования товарно-материальных запасов. Все это способствует улучшению ресурсосбережения

на предприятии.

Многообразие форм

собственности в период рыночной экономики, расширение прав предприятий в

управлении экономикой, отраслевые особенности производства требуют

альтернативных, а подчас и многовариантных подходов при решении конкретных

вопросов методики и техники ведения учета товарно-материальных запасов.

Перед учетом

товарно-материальных запасов стоит комплекс следующих задач:

-

правильное и

своевременное документальное отражение всех операций по заготовке, поступлению

и отпуску материалов;

-

выявление и

отражение затрат, связанных с их заготовлением; расчет и списание отклонений по

направлениям затрат;

-

контроль над

сохранностью товарно-материальных запасов в местах их хранения и на всех

стадиях движения;

-

постоянный контроль за соблюдением установочных норм

товарно-материальных запасов;

-

систематический

контроль за использованием материалов в производстве на базе обоснованных норм

их расходования;

-

контроль за

технологическими отходами и потерями и их использование;

-

своевременное

получение точной информации о величине экономии или перерасхода материальных

ресурсов по сравнению с установленными лимитами;

-

своевременное осуществление расчетов с поставщиками

товарно-материальных запасов, контроль над товарно-материальными запасами,

находящимися в пути, неотфактурованными поставками.

Учет

товарно-материальных запасов осуществляется в соответствии с КСБУ 7 «Учет

товарно-материальных запасов» и МСФО 2 «Запасы». В основном к ТМЗ на

предприятиях относятся материалы, покупные полуфабрикаты и комплектующие

изделия, топливо, тара и тарные материалы, запасные части, прочие материалы,

предназначенные для использования в деятельности предприятия. Также в запасы

включаются товары, приобретенные для последующей перепродажи.

Основные операции с

товарно-материальными запасами и последовательность их отражения в учете

представлены в таблице 1.

Таблица 1 - Основные

операции с товарно-материальными запасами и последовательность их отражения в

учете

| Операции

с ТМЗ |

Последовательность

отражения операций |

|

| 1 |

2 |

|

| 1.

Приобретение |

Стоимость

приобретенных за наличные средства или в кредит ТМЗ отражается по дебету

счетов отдельных видов товарно-материальных запасов и дебету контрольного

счета всех товарно-материальных запасов (при непрерывной системе учета ТМЗ)

или по дебету счета закупок (при периодическом учете товарно-материальных

запасов).

При

этом счет наличных средств или кредиторской задолженности кредитуется на

сумму стоимости приобретенных товарно-материальных запасов

|

|

| 2.

Расходование в производственных целях |

По

мере использования товарно-материальных запасов в процессе производства их

стоимость переносится со счетов товарно-материальных запасов сырья на счет

товарно-материальных запасов в незавершенном производстве. При этом счета

отдельных видов товарно-материальных запасов кредитуются, а счет

незавершенного производства дебетуется |

|

| 3.

Использование в производстве |

В

стоимость незавершенного производства включается, помимо стоимости сырья, и

стоимость затрат на рабочую силу и накладных расходов. На стоимость этих

затрат кредитуется счет наличных средств |

|

| 4.

Завершение изготовления продукции из ТМЗ |

По

мере завершения переработки сырья в готовую продукцию стоимость

незавершенного производства переносится на стоимость готовой продукции: сумма

перенесенной стоимости отражается по кредиту счета незавершенного

производства к дебету счета готовой продукции |

| 5.

Продажа готовой продукции |

При

продаже товарно-материальных запасов готовой продукции их стоимость

переносится со счета запаса готовой продукции на счет затрат на реализованную

продукцию (себестоимости реализованной продукции) |

|

|

|

|

Данные бухгалтерского учета должны

содержать информацию для изыскания резервов снижения себестоимости продукции в

части рационального использования материалов, снижения норм расхода,

обеспечения надлежащего хранения и сохранности.

Таким образом, только с помощью рациональной организации

бухгалтерского учета и выявления сильных и слабых сторон в политике предприятия

в отношении ресурсосбережения можно наметить меры по совершенствованию учетных

операций и увеличению эффективности использования товарно-материальных запасов

на предприятии. Такими мерами могут быть снижение материалоёмкости, в связи со

снижением норм расходования материалов на предприятии.

Бухгалтерский учет предназначен для своевременного и

точного отражения всех изменений, произошедших в составе хозяйственных средств

и источников их образования, в хозяйственных процессах и их результатах. Данные

учета должны соответствовать фактическому наличию хозяйственных средств и их

источников, но на практике иногда имеют место расхождения данных учета с

действительностью.

Это вызывает необходимость периодической сверки

данных учета с фактическим наличием ценностей, уточнения расчетов. Такую

проверку называют инвентаризацией.

Инвентаризация является одним из методов

бухгалтерского учета и представляет собой сверку фактического наличия имущества

с показателями бухгалтерского учета на определенную дату. [3, с.8]

Инвентаризация осуществляется путем непосредственного пересчета (снятия

остатков) инвентаризуемого объекта в натуре и сличения фактических остатков с

данными бухгалтерского учета.

Таким образом, инвентаризация – способ выявления

расхождений между фактическим наличием средств и данными бухгалтерского учета.

Это способ контроля за сохранностью средств субъекта. [4, с.9]

Слово "инвентаризация" относительно новое.

Считается, что оно появилось в 1931 году, а глагол

"инвентаризировать" - еще позже - в 1935 году. Но существительное, от

которого эти слова произошли, "инвентарь" - весьма старое и

датируется, как минимум, 1713 годом. Первоначально оно существовало в формах -

инвентариум и инвентарий. Но победила немецкая версия - инвентарь. Слово это

возникло в латинском языке, где inventar или inventarium означало "опись",

теперь оно означает "совокупность предметов". [5, с.212]

Инвентаризацию проводят на всех предприятиях,

независимо от форм собственности, вида деятельности и режимности работы. Она

является обязательным дополнением документации, как метода бухгалтерского

учета. Только при помощи документации и инвентаризации в бухгалтерском учете

обеспечивается полное и правильное отражение всех хозяйственных явлений.

Принципы инвентаризации, как метода бухгалтерского

учета:

- внезапность;

- сопоставимость единиц измерения;

- плановость;

- объективность;

- юридическая правомочность

результатов;

- непрерывность;

- полнота охвата объектов;

- воспитательное воздействие и

материальная ответственность;

- оперативность и экономичность;

- гласность.

Путем проведения

инвентаризации выявляются и документируются изменения в составе хозяйственных

средств, которые не были зарегистрированы в тот момент, когда они произошли.

Например, уменьшение величины материальных ценностей в результате их

естественной убыли.

Инвентаризация

не может проводится без оценки, в основе которой лежит калькуляция, которая

позволяет определить фактическую стоимость объектов.

Периодическое обобщение

информации по годовой инвентаризации отражается в годовой финансовой

отчетности, а текущие - в отчетности того месяца, в котором была окончена

инвентаризация.

Основной целью

инвентаризации являются проверка реальной стоимости учтенных на балансе

основных средств, нематериальных активов, товарно-материальных запасов, сумм

денежных средств в кассе, на текущем, валютном и других счетах, денежных

средств в пути, незавершенного производства, расходов будущих периодов,

резервов предстоящих расходов и платежей, дебиторской и кредиторской

задолженности и других статей баланса.

С помощью

инвентаризации:

-

проверяются

полнота и достоверность данных бухгалтерского учета,

-

выявляются

ошибки, допущенные в учете,

-

принимаются на

учет неучтенные хозяйственные объекты,

-

контролируется

сохранность хозяйственных средств,

-

выявляются и

предупреждаются неучтенные ценности и допущенные потери, хищения, недостачи,

-

контролируется

работа материально-ответственных лиц

Кроме того,

инвентаризация занимает важное место в процессе осуществления экономического

анализа. Значение инвентаризации заключается ещё и в том, что её осуществляют сами

работники предприятия, поэтому она выступает одним из методов контроля

работников за деятельностью предприятия.

Инвентаризации делятся

по объему проверки – на сплошные и выборочные, а по времени – на плановые и

внезапные.

Сплошная инвентаризация

охватывает проверку всего без исключения наличного имущества финансовых

обязательств предприятия, она является весьма трудоемкой работой и поэтому

проводится один раз в год, обычно перед составлением годового отчета.

Выборочная - это инвентаризация, при которой

проверяются только некоторые (на выборку) ценности у конкретного материально

ответственного лица или же охватывает какой-либо один вид средств предприятия,

например, только денежные средства в кассе или только товарно-материальные

запасы. Выборочные инвентаризации и контрольные проверки должны систематически

проводиться на предприятии в межинвентаризационный период. Они осуществляются

по распоряжению руководителя инвентаризационной комиссией.

Инвентаризация ТМЗ

заключается в установлении на определенную дату товарно-материальных запасов в

натуральном и денежном выражении путем непосредственного пересчета (снятия

остатков) в натуре и сличения фактических остатков с данными бухгалтерского

учета.

Основными задачами

инвентаризации товарно-материальных запасов являются:

- проверка реальной стоимости учтенных

на балансе товарно-материальных запасов.

- контроль за сохранностью этих средств

путем сопоставления фактического наличия с данными бухгалтерского учета;

- выявление товарно-материальных

запасов, частично потерявших свое первоначальное качество, не отвечающих

стандартам качества, техническим условиям и т. п.;

- выявление сверхнормативных и

неиспользуемых ТМЗ с целью последующей реализации;

- проверка соблюдения правил и условий

хранения ТМЗ;

Также с

помощью инвентаризации:

- проверяются полнота и достоверность

данных бухгалтерского учета,

- выявляются ошибки, допущенные в

учете,

- контролируется сохранность

товарно-материальных запасов,

- выявляются и предупреждаются

неучтенные запасы и допущенные потери, хищения, недостачи,

- принимаются на учет неучтенные

товарно-материальные запасов,

- контролируется работа

материально-ответственных лиц.

Кроме того,

инвентаризация занимает важное место в процессе осуществления экономического

анализа. Значение инвентаризации заключается ещё и в том, что её осуществляют

сами работники предприятия, поэтому она выступает одним из методов контроля

работников за деятельностью предприятия.

Таким

образом, своевременное и качественное проведение инвентаризации

товарно-материальных запасов обеспечивает достоверность учетных данных их

фактического наличия и сохранность товарно-материальных запасов.

Инвентаризация

товарно-материальных запасов может классифицироваться по видам:

- по частоте или

периодичности проведения различают ежесменные, ежемесячные (квартальные,

полугодовые) и годовые инвентаризации.

- по основанию проведения: плановая,

пконтрольно-перепроверочная и выборочная инвентаризация.

Основной задачей

выборочных инвентаризаций товарно-материальных запасов является контроль за

сохранностью ТМЗ на складах и в местах хранения, выполнением правил его

хранения, соблюдением материально ответственными лицами установленного порядка

первичного учета. Такие проверки дисциплинируют работников предприятия,

помогают вскрывать факты нарушений и содействуют сохранности

товарно-материальных запасов предприятия.

В зависимости от

основания проведения инвентаризации ТМЗ также могут быть плановые и

внеплановые. Последние проводятся внезапно, сроки их проведения не должны быть

известны материально ответственным лицам. Иногда могут проводиться по

требованиям ревизора, независимых аудиторов, финансовых и следственных органов.

Плановые инвентаризации основных средств не менее

одного раза в два-три года, а библиотечных фондов - не реже одного раза в пять

лет.

Контрольно-перепроверочная

проводится в период инвентаризации или сразу же после ее окончания. Она

охватывает не менее 10% проверенных ТМЗ.

По частоте или периодичности проведения различают

ежесменные, ежемесячные (квартальные, полугодовые) и годовые инвентаризации.

Наиболее обширной и трудоемкой инвентаризацией является годовая.

Другие сроки

проведения инвентаризации вправе устанавливать руководитель предприятия. Он же

определяет состав инвентаризационной комиссии.

Таким

образом, своевременное и качественное проведение инвентаризации

товарно-материальных запасов обеспечивает достоверность учетных данных

фактического наличия ТМЗ, их состояния и сохранности, а также правильность отнесения их стоимости на

расходы предприятия.

Последствия влияния результатов инвентаризации ТМЗ на показатели деятельности предприятия определяются

следующим. В результате инвентаризации товарно-материальных запасов

выявляется недостача или излишки некоторых товаров. Это позволяет правильно

скорректировать наличие остатков товаров. При помощи инвентаризации организация

осуществляет полный и точный контроль за наличием товарно-материальных запасов,

а также правильность их отражения по данным бухгалтерского учета.

Инвентаризация выявляет малоходовые, неполноценные, залежавшиеся и совершенно

не пригодные для использования товара, а также товары устаревших фасонов и

моделей, товаров, частично потерявших свое первоначальное качество, что очень

важно для разработки мер по ликвидации сверхнормативных товарных запасов.

Инвентаризация выявляет правильность и условия хранения товарно-материальных

запасов, а также происходит проверка соблюдения правил организации материальной

ответственности за ценностями.

Также во время инвентаризации выявляется честность и надежность

материально-ответственных лиц. Их ответственность к подходу хранения и учета

товарно-материальных запасов.

2. Организационные

основы инвентаризации товарно-материальных запасов на предприятии ТОО «Стимул»

Анализируемое предприятие ТОО «Стимул» находится по адресу

пос. Осакаровка Осакаровского района Карагандинской области. Основной вид

деятельности - это торгово-посредническая деятельность.

Предприятие имеет в собственности два торговых магазина и

один продовольственный склад.

Учетная и налоговая политика предприятия строится в

соответствие с предъявляемыми требованиями к ведению бухгалтерского и

налогового учета в Республике Казахстан. Предприятие ведет бухгалтерский учет

способом двойной записи в соответствии с Рабочим планом счетов бухгалтерского

учета, разработанным по МСФО. Для учета финансово-хозяйственных операций

используется журнально-ордерная форма учета, при которой данные о хозяйственных

операциях из документов переносятся либо в журналы-ордера, либо накопительные и

группировочные ведомости. Ежемесячно журналы-ордера закрывают и их итого

переносят в Главную книгу.

Учет

товарно-материальных запасов на предприятии ТОО «Стимул» осуществляется в

соответствии с КСБУ 7 «Учет товарно-материальных запасов» и МСФО 2 «Запасы». К

товарно-материальным запасам на предприятии ТОО «Стимул» относятся материалы,

покупные полуфабрикаты и комплектующие изделия, топливо, тара и тарные

материалы, запасные части, прочие материалы, предназначенные для использования

в торгово-посреднической деятельности ТОО «Стимул». Также в запасы включаются

товары, приобретенные для последующей перепродажи.

Одной из основных задач бухгалтерского учета

является формирование полной и достоверной информации о деятельности

предприятия и его имущественном положении. На основе данных бухгалтерского

учета предприятия составляют годовую финансовую отчетность.

Для обеспечения достоверности данных учета и

отчетности перед составлением годовой финансовой отчетности все предприятия

должны провести инвентаризацию имущества и обязательств. [6, с.5]

Международные стандарты финансовой отчетности

напрямую не устанавливают порядок проведения инвентаризации имущества

предприятия, но, тем не менее, в МСФО 1 «Представление финансовой отчетности»

от 1 июля 1998г отмечено, что ежегодно перед составлением финансовой отчетности

предприятия должны проводить инвентаризацию хозяйственных средств. [2, с.492]

Порядок проведения инвентаризаций установлен

методическими рекомендациями к стандарту бухгалтерского учета №24. В них

определены как общие правила проведения инвентаризации, так и правила

проведения инвентаризации отдельных видов имущества и финансовых обязательств.

[8]

В учетной политике предприятия ТОО «Стимул» в числе прочих

разделов, определены правила и принципы учета товарно-материальных запасов, а

именно:

1. Оценка себестоимости топлива, предназначенного для

оказания транспортных услуг, производится методом средневзвешенной стоимости.

2. При учете товарно-материальных запасов используется

непрерывная система.

3. Инвентаризация ТМЗ проводится в соответствии со

стандартом бухгалтерского учета №24 «Организация бухгалтерской службы». В нем

определены как общие правила проведения инвентаризации, так и правила

проведения отдельных видов имущества и финансовых обязательств. Количество

инвентаризаций, даты их проведения, перечень проверяемого имущества

устанавливается предприятием, когда проведение инвентаризации является

обязательным.

4. Результаты инвентаризации отражаются в учете и

отчетности того месяца, в котором была закончена инвентаризация, а по годовой

инвентаризации – в годовой финансовой отчетности.

5. Ежеквартальная инвентаризация товарно-материальных

запасов осуществляется не позднее 10-го числа первого месяца квартала.

6. Внеплановое проведение инвентаризации осуществляется:

- Перед составлением годовой

бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась

не ранее 1 октября отчетного года;

- При ликвидации (реорганизации)

предприятия;

- При смене материально-ответственных

лиц;

- При установлении фактов хищений или

злоупотреблений, а также порче запасов;

- В случае пожара, стихийного бедствия,

аварий;

- При переоценке товарно-материальных

запасов;

- При коллективной материальной

ответственности инвентаризация проводится по требованию членов коллектива;

В ТОО «Стимул» инвентаризация начинается с издания

распоряжения (приказа) о проведении инвентаризации в котором указывают:

персональный состав комиссии; какой вид ценностей подлежит к инвентаризации;

основание проведения (плановая, смена материально-ответственных лиц, переоценка

и т.д.), вид и объем инвентаризации; дата и время начала и окончания

инвентаризации, срок представления инвентаризационных материалов в бухгалтерию.

(Приложение А)

Распоряжение (приказ) подписывается руководителем и

главным бухгалтером торговой организации и регистрируется бухгалтерией в Книге

контроля за выполнением распоряжений (приказов) о проведении инвентаризации.

Инвентаризационная комиссия обеспечивает полноту и

точность внесения в описи данных о фактических остатках товарно-материальных

запасов, правильность и своевременность оформления материалов инвентаризации.

На предприятии ТОО «Стимул» инвентаризацию ТМЗ

организует и руководит ее проведением заместитель директора или главный

бухгалтер. Данное должностное лицо является председателем инвентаризационной

комиссии, который должен обеспечить не только все условия для полной и точной

проверки фактического наличия имущества в установленные сроки, но и обеспечить

внезапность в случае внеплановой проверки. Председатель инвентаризационной

комиссии несет ответственность за организацию инвентаризации, правильное и

своевременное ее проведение несет руководитель предприятия.

В состав инвентаризационной комиссии на ТОО «Стимул»

также включаются специалисты бухгалтерской службы. При отсутствии хотя бы

одного члена комиссии результат проведенной инвентаризации признается

недействительным.

В ТОО «Стимул» имеется

несколько участков, которые закреплены за непосредственными

материально-ответственными лицами, согласно приказа директора ТОО. С каждым из

них заключен договор о полной материальной ответственности по утвержденной

форме.

В договоре отражены

следующие данные:

-

предмет договора,

где сказано, что работник несет перед работодателем полную индивидуальную

материальную ответственность за сохранность имущества и товарно-материальных

запасов, переданных работодателем работнику в связи с выполнением им своих

должностных обязанностей;

-

обязанности

сторон – здесь отражены обязанности работодателя и работника, которому вверены

товарно-материальные запасы;

-

порядок

возмещения ущерба, который в каждом случае определяется работодателем, исходя

из размера и характера причиненного ущерба;

-

порядок действия

договора, где оговорены сроки действия договора на материальную

ответственность;

-

юридические

адреса и подписи сторон

Данный договор

составляется в двух экземплярах, имеющих одинаковую юридическую силу, по одному

для каждой из сторон.

Все первые экземпляры

договоров о материальной ответственности хранятся в бухгалтерии.

Проверка наличия материальных запасов производится в

обязательном присутствии материально-ответственного лица. До начала

инвентаризации от каждого материально-ответственного лица берется расписка о

том, что к началу инвентаризации все расходные и приходные документы на имущество

сданы в бухгалтерию или переданы инвентаризационной комиссии, и все запасы,

поступившие на их ответственность, оприходованы, а выбывшие списаны.

Аналогичные расписки дают и лица, имеющие подотчетные суммы или доверенности на

получение имущества. (Приложение Б)

До начала инвентаризации в бухгалтерии должна быть

закончена обработка документов по поступлению и расходу ТМЗ, произведены

соответствующие записи в регистрах аналитического учета и определены остатки на

день инвентаризации. На складах и других местах хранения материальные запасов

должны быть разложены по наименованиям, сортам, размерам; на них должны быть

вывешены ярлыки с подробными сведениями, характеризующими эти запасы, с

указанием их качества, количества, веса и меры. [1]

Складские операции в период проведения

инвентаризации не производятся. Председатель комиссии до начала проведения

инвентаризации визирует все представленные документы, приложенные к отчетам,

что является для бухгалтерии определением остатков имущества на начало инвентаризации.

Бухгалтер ТОО «Стимул» к моменту проведения

инвентаризации составляет инвентаризационную опись ТМЗ по местам хранения и по

материально-ответственным лицам. (Приложение В)

Инвентаризационная опись

составляется комиссией назначенной приказом руководителя ТОО «Стимул», отдельно

по каждому месту проверки. В ней указываются состав комиссии, основание

проверки (приказ), место проверки, фамилия, имя, отчество

материально-ответственного лица, дата проверки. В конце инвентаризационной

описи пишется расписка материально-ответственного лица о согласии с внесенными

в опись комиссией материальными ценностями.

3. Технико-физические процедуры инвентаризации товарно-материальных

запасов

После проведения всех организационно-подготовительных

процедур инвентаризационная комиссия непосредственно приступает к

инвентаризации ТМЗ. Фактическое наличие ТМЗ на складе и в торговых помещениях

при инвентаризации определяют путем обязательного подсчета, взвешивания,

обмера.

Как правило, инвентаризация товарно-материальных

запасов в помещениях ТОО «Стимул» проводится в порядке расположения запасов в

данном помещении. При хранении ТМЗ в разных изолированных помещениях у одного

материально ответственного лица инвентаризация проводится последовательно по местам

хранения. После проверки запасов вход в помещение не допускается (например,

опломбировывается) и комиссия переходит для работы в следующее помещение.

Инвентаризация ТМЗ производится по каждому

материально ответственному лицу (бригаде) и местонахождению

товарно-материальных запасов при обязательном участии материально ответственных

лиц и заполняются инвентаризационные описи по каждому материально

ответственному лицу.

При инвентаризации ТМЗ на складе ТОО «Стимул»

комиссия в присутствии заведующего складом (кладовой) и других материально

ответственных лиц проверяет фактическое наличие ТМЗ путем их пересчета,

перевешивания или перемеривания. Товарно-материальные запасы (производственные

запасы, готовая продукция, товары, прочие запасы) заносятся в описи, составленные

по форме N ИНВ-3, по каждому отдельному наименованию с указанием вида, группы,

количества и других необходимых данных (артикула, сорта).

Товарно-материальные запасы, поступившие во время

проведения инвентаризации, принимаются материально ответственными лицами в

присутствии членов инвентаризационной комиссии и приходуются по реестру или

товарному отчету после инвентаризации. Они заносятся в отдельную опись под

наименованием "Товарно-материальные запасы, поступившие во время

инвентаризации". В описи указываются дата поступления, наименование

поставщика, дата и номер приходного документа, наименование имущества,

количество, цена и сумма. Одновременно на приходном документе за подписью

председателя инвентаризационной комиссии (или по его поручению - за подписью

члена комиссии) делается отметка "после инвентаризации" со ссылкой на

дату описи, в которую записаны эти запасы.

Инвентаризация ТМЗ, находящихся в пути, отгруженных,

не оплаченных в срок покупателями, хранящихся на складах других организаций, заключается

в проверке обоснованности сумм, которые числятся на соответствующих счетах

бухгалтерского учета. Следует убедиться, что все суммы, отраженные в бухучете,

подтверждены надлежащим образом оформленными документами. А именно: по

находящимся в пути ТМЗ - расчетными документами поставщиков или другими их

заменяющими документами; по отгруженным ТМЗ - копиями предъявленных покупателям

документов (платежных поручений, векселей); по ТМЗ, хранящимся на складах

сторонних организаций, - сохранными расписками, переоформленными на дату,

близкую к дате проведения инвентаризации.

На ТМЗ, находящиеся в пути, отгруженные, не

оплаченные в срок покупателями и хранящиеся на складах других организаций,

составляются отдельные описи. По итогам проверки отгруженных, но неоплаченных

ТМЗ, составляется акт по форме N ИНВ-4. При этом отдельно оформляются описи на

отгруженные ТМЗ, срок оплаты которых не наступил, и на ТМЗ отгруженные, но не

оплаченные вовремя. В описях на товарно-материальные запасы, находящиеся в

пути, по каждой отдельной отправке приводятся следующие данные: наименование,

количество и стоимость, дата отгрузки, а также перечень и номера документов, на

основании которых эти запасы учтены на счетах бухгалтерского учета. По итогам

проверки запасов, находящихся в пути, составляется акт по форме N ИНВ-6.

По материалам и товарам, хранящимся в неповрежденной

упаковке поставщика, количество этих запасов может определяться на основании

документов при обязательной поверке в натуре (на выборку) части этих запасов.

Определение веса (или объема) наволочных материалов допускается производить на

основании обмеров и технических расчетов.

Малоценные и

быстроизнашивающиеся предметы, находящиеся в эксплуатации, инвентаризуются по

местам их нахождения и материально ответственным лицам, на хранении у которых

они находятся. Инвентаризация производится путем осмотра каждого предмета. В

описи малоценные и быстроизнашивающиеся предметы заносятся по наименованиям в

соответствии с номенклатурой принятой в бухгалтерском учете.

При инвентаризации

малоценных и быстроизнашивающихся предметов, выданных в индивидуальное

пользование работникам, допускается составление групповых ответственных за эти

предметы лиц, на которых открыты личные карточки, с распиской их в описи.

Предметы спец.одежды и столового

белья, отправленные в стирку и ремонт, должны записываться в инвентарную опись

на основании ведомостей – накладных или квитанций предприятий (учреждений),

осуществляющих эти услуги.

Малоценные и

быстроизнашивающиеся предметы, пришедшие в негодность и не списанные, в

инвентарную опись не включаются, а составляется акт с указанием времени

эксплуатации, причин негодности, возможности использования этих предметов в хозяйственных

целях.

Тара заносится в описи по

видам, целевому назначению и качественному состоянию (новая, бывшая в

употреблении, требующая ремонта и т.д.). На тару, пришедшую в негодность,

инвентаризационной комиссией составляется акт на списание с указанием причин

порчи.

При инвентаризации большого количества весовых

товаров ведомости отвесов ведут раздельно один из членов инвентаризационной

комиссии и материально-ответственное лицо. В конце рабочего дня (или по

окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в

опись. Акт обмеров, технические расчеты и ведомость отвесов прилагают к описи.

В межинвентаризационный период на складе и в

торговых помещениях ТОО «Стимул» могут производиться выборочные инвентаризации

материальных запасов в местах их хранения и переработки. Контрольные проверки

правильности проведения инвентаризаций и выборочные инвентаризации, проводимые

в межинвентаризационный период, осуществляются инвентаризационными комиссиями

по распоряжению руководителя предприятий (учреждений).

Например, 25 декабря 2006 года на складе ГСМ ТОО

«Стимул» была проведена инвентаризация нефтепродуктов. К нефтепродуктам,

использующимся в деятельности предприятия относятся: бензин, топливо дизельное,

топливо котельное. Материально-ответственным лицом за данный вид ТМЗ является

заведующая складом Платонова Ю.С.

ТОО «Стимул» получает нефтепродукты в соответствии с

договорами на поставку запасов по товарно-транспортным накладным, в которых

указываются: наименование нефтепродуктов, их плотность, температура, масса

(вес) и объем (в литрах).

При этом на аналитическом счете "Нефтепродукты

на складах" учитывается наличие и движение всех видов горюче-смазочных

материалов.

Заведующим складом нефтепродуктов к началу

проведения инвентаризации были сданы первичная документация, отражающая

движение ТМЗ на данном складе, а также была написана расписка о том, что все

ТМЗ, поступившие на ответственность зав.складом, оприходованы. (Приложение Б)

Поскольку нефтепродукты на складе хранятся в бочках,

при инвентаризации комиссия в присутствии заведующей проверяет фактическое

наличие нефтепродуктов путем их перемеривания.

При этом все нераспакованные ТМЗ, находящиеся в

бочках, должны быть распакованы, и проверенны как по количеству, так и по

качеству. Запрещается ограничиваться подсчетом объема без тщательной проверки

их содержимого.

4. Документальное оформление и выведение результатов инвентаризации ТМЗ

Как уже было рассмотрено

выше, в процессе проведения инвентаризации ТМЗ на предприятии ТОО «Стимул»

составляется инвентаризационная опись в одном экземпляре по каждому

местонахождению запасов, а также по каждому материально-ответственному лицу.

Опись подписывается комиссией, материально-ответственными лицами и передается в

бухгалтерию. (Приложение В)

Инвентаризационные описи заполняются чернилами,

шариковой ручкой или химическим карандашом, четко и ясно. Никаких помарок,

подчисток и перечеркиваний не допускается. Исправление допущенных ошибок должно

производится во всех экземплярах описей путем зачеркивания тонкой чертой

неправильных записей и внесения сверху необходимых исправлений. Сделанные

исправления в описи должны быть оговорены и подтверждены подписями всех членов

инвентаризационной комиссии.

В инвентаризационных описях указывают порядковый

номер записи и по каждому виду запасов – наименование товара, номенклатурный

или порядковый номер по прейскуранту, номера артикулов, сорта и другие

отличительные признаки товара, предусмотренные прейскурантами, количество мест,

единица измерения, количество товара счетом, весом (брутто и нетто), цену за

единицу и сумму, а также другие необходимые данные.

По мере завершения заполнения каждой страницы описи

проводится взаимная сверка всех ее экземпляров. В случае выявления расхождения

вновь проверяют те товары, по которым получилось расхождение, и вносят

исправления. Категорически запрещается вносить в описи данные об остатках

запасов со слов материально ответственных лиц без фактического пересчета,

перевешивания, перемеривания и обмеров. В описях не допускаются пропуски

незаполненных строк. В последних листах описей пустые строки прочеркиваются.

При проведении инвентаризации товаров одновременно

инвентаризируются и остатки товаров (порожней и под товаром), находящиеся на

предприятии. Они заносятся в отдельную опись по видам тары с указанием

наименования, прейскурантного номера тары, признаков, определяющих ее

назначение и качественное состояние (новая, бывшая в употреблении, требующая

ремонта и т.д.), количества и цены за единицу.

После взаимной сверки всех экземпляров описи.

Которые велись членами инвентаризационной комиссии и материально ответственными

лицами, на каждой ее странице подсчитывают итоги по количеству и сумме и

указывают прописью, какими порядковыми номерами начата и окончена страница

описи. Число порядковых номеров товарно-материальных запасов и общий итог количества

в натуральных показателях всех запасов, записанных на данной странице,

независимо в каких единицах измерения (штуках, килограммах, метрах и т.д.) они

учитывались.

По завершении инвентаризации полностью в конце описи

указанные данные следует привести отдельно по последней странице и в целом по

всей описи.

Каждую страницу всех экземпляров инвентаризационной

описи и опись в целом подписывают материально ответственные лица, при бригадной

материальной ответственности – бригадир и все участвующие в инвентаризации

члены бригады и все члены инвентаризационной комиссии. Такой порядок оформления

инвентаризационных описей предотвращает ошибки, исключает возможность внесения

в последующем в описи каких-либо дополнений и изменений (приписок).

Оформление инвентаризационных описей завершается

заполнением материально ответственными лицами расписки следующего содержания: “Все

запасы, поименованные в настоящей инвентаризационной описи с № __ по №__

комиссией проверены в натуре в нашем присутствии и внесены в опись, в связи с

чем претензий не имеем. Запасы, перечисленные в описи, находятся на нашем

ответственном хранении”.

При смене материально ответственного лица

расписываются в описях оба работника: лицо, принявшее запасы – в их получении,

а лицо, передавшая запасы – в их сдаче.

Обнаруженные при инвентаризации товары устаревших

фасонов и моделей и частично потерявшие свое первоначальное качество,

малоходовые и залежавшиеся товары не включаются в основную инвентаризационную

опись, а заносятся в отдельную опись. К этой описи прилагается письменное

объяснение руководителя предприятия о причинах наличия таких товаров, и

вносится предложение об их использовании и сроках реализации.

Товары, пришедшие в полную негодность (лом, порча и

брак), также не включаются в основную инвентаризационную опись, на них комиссия

составляет акт о порче с указанием ее причин и лиц, виновных в порче (если

установлено) и передает его в установленном порядке на рассмотрение

руководителю торговой организации.

Товары, проданные и оплаченные покупателями,

списанные в расход по товарному отчету, но не вывезенные покупателями или не

отправленные) до начала инвентаризации, также подлежат инвентаризации, и

записываются в отдельную опись под названием “Товары, проданные до

инвентаризации, но не вывезенные покупателями”. В этой описи, помимо

необходимых данных о товарах, указывают также наименование покупателей, даты и

номера товарных документов и выписанного счета. Документы на отпуск этих

товаров включаются в товарные отчеты или реестры, составленные до инвентаризации,

и передаются в бухгалтерию для списания проданных товаров со счетов материально

ответственных лиц.

Товары, подготовленные к отправке, согласно

выписанным нарядам, но не оплаченные и не вывезенные покупателями до

инвентаризации, включаются в основную инвентаризационную опись как собственные

(непроданные) товары. При этом упакованные товары (за исключением товаров в

фабричной упаковке) должны быть распакованы и занесены в опись в натуре, а не

по сопроводительным документам. Одновременно за подписью председателя

инвестиционной комиссии на всех экземплярах нарядов и других документов на

отправку товаров делается отметка о том, что эти товары включены в

инвентаризационную опись.

Товары, принадлежащие другим организациям

(предприятиям) и находящиеся на ответственном хранении, инвентаризируются,

вместе с собственными и записываются в отдельную опись, в которой делается

ссылка на соответствующие документы, подтверждающие принятие товаров на

ответственное хранение. Материально ответственные лица обязаны до

инвентаризации заполнить на них отдельный товарный отчет и предъявить

инвентаризационной комиссии.

Товары, поступившие в предприятие в период

проведения инвентаризации, принимаются материально ответственными лицами в

присутствии инвентаризационной комиссии и записываются в отдельную опись

соответствующей формы под названием “Товарно-материальные запасы,

поступившие во время инвентаризации”. В описи указывается: когда, от кого

поступили запасы, дата и номер сопроводительного документа, наименование

запасов, количество, цена, сумма. Одновременно на приходном документе

(счете-фактуре, товарно-транспортной накладной и т.п.) за подписью председателя

инвентаризационной комиссии делается отметка: “ После инвентаризации”,

со ссылкой на дату описи, в которую записаны документы.

Приходные документы на поступившие товары в период

проведения инвентаризации приходуются и включаются в первый товарный отчет,

составленный после инвентаризации.

При длительном проведении инвентаризации на крупных

торговых предприятиях, в исключительных случаях и только с письменного

разрешения руководителя и главного бухгалтера предприятия могут отпускать

товары материально ответственными лицами в процессе инвентаризации в

присутствии инвентаризационной комиссии. Отпущенные товары заносятся в отдельную

инвентаризационную опись под названием “Товарно-материальные запасы,

отпущенные во время инвентаризации”. Данная опись оформляется аналогично

описи на поступившие товары в период проведения инвентаризации. В расходных

документах (счете-фактуре, товарно-транспортной накладной и т.п.) за подписью

председателя инвестиционной комиссии делается соответствующая отметка.

При установлении фактов неоприходования поступивших

товаров должны быть затребованы объяснения лиц, получивших их. В случае

злоупотребления материалы передаются судебно-следственным органам.

Результаты инвентаризации товарно-материальных

запасов в пути оформляются “Актом инвентаризации материалов и товаров,

находящихся в пути”, в котором по каждой отправке приводятся следующие данные:

наименование (согласно документу), количество и стоимость (согласно данным

учета), дата отгрузки, а также перечень и номера документов, на основании

которых эти запасы учтены на соответствующих счетах. При этом по грузам, не

прибывшим в установленный срок и числящимся в учете как товары в пути,

необходимо проверить какие меры приняты к их розыску.

В описях на товары, отгруженные и не оплаченные в

срок покупателями, по каждой отдельной отгрузке приводят наименование

покупателя, наименование товаров, дату отгрузки, дату выписки, номер и сумма

счета- фактуры.

Таким образом, инвентаризационные описи являются

основными документами, фиксирующими фактическое наличие и состояние

товарно-материальных запасов в торговых помещениях и на складе предприятия ТОО

«Стимул».

Все надлежаще оформленные, пронумерованные и

проверенные инвентаризационные описи считаются подлинными, и они передаются

председателем инвентаризационной комиссии в следующем порядке:

-

первый экземпляр описи, заполненный членом комиссии и экземпляр,

заполненный материально ответственным лицом в бухгалтерию торговой организации,

где ведется учет товарно-материальных запасов;

-

второй экземпляр описи, заполненный членом комиссии, передается

материально ответственному лицу под расписку на первом экземпляре.

Материально ответственным лицам экземпляр описи

передается немедленно после оформления описей подписями членов комиссии под

расписку на первом экземпляре, передаваемом в бухгалтерию.

Первые экземпляры инвентаризационных описей товаров

(вместе с экземплярами материально ответственных лиц) с их перечнем,

контрольные ведомости, ведомости отвесов, акты и расчеты обмеров, акты на лом,

бой, брак и порчу товаров и другие инвентаризационные материалы передаются в

бухгалтерию предприятия в день окончания инвентаризации или в начале следующего

рабочего дня, если инвентаризация заканчивается в нерабочее время, согласно

перечню инвентаризационных описей под расписку главного бухгалтера.

На все инвентаризационные описи заполняется

специальный перечень в двух экземплярах: первый экземпляр с распиской главного

бухгалтера остается у председателя инвентаризационной комиссии, второй – при

инвентаризационных описях в бухгалтерии ТОО «Стимул».

Оформленные инвентаризационные описи сдают в

бухгалтерию, где их проверяют и сравнивают фактическое наличие средств с

данными бухгалтерского учета. Результаты сравнения записывают в сличительную

ведомость. В ней указывают фактическое наличие средств по данным

инвентаризации, наличие средств по данным учета и результаты сравнения –

излишек или недостача.

По завершении инвентаризации в книге контроля за

выполнением приказов о проведении инвентаризации делаются итоговые записи: дата

окончания инвентаризации по приказу и фактически, суммы недостач и излишков

окончательные, дата утверждения результатов руководством, дата принятия мер по

недостачам – их погашение либо передачи дела в следственные органы, отметка о

погашении недостач, оприходовании излишков.

Завершив инвентаризацию товарно-материальных запасов

и надлежаще оформив инвентаризационные описи, рабочая инвентаризационная

комиссия выявляет предварительные результаты инвентаризации

товарно-материальных запасов на месте немедленно по ее окончании и до открытия

предприятия путем сравнения фактических остатков товаров и тары по описи с

остатками их, показанными в товарном отчете, составленном на дату

инвентаризации.

Проведенная инвентаризация выявила недостачу ТМЗ на

складе нефтепродуктов.

На товары, по которым выявлены расхождении между

учетом и фактическими данными по описи, бухгалтерией составлена “Сличительная

ведомость результатов инвентаризации товарно-материальных запасов” (Приложение

Г). В ней выявленные расхождения показываются по каждому наименованию ТМЗ с

подробным указанием его отличительных признаков, результаты инвентаризации (недостачи

или излишки). ТМЗ, не имеющие расхождения, записываются в ней общим итогом.

По каждому факту расхождений между показателями

бухгалтерского учета и инвентаризационной описи материально ответственные лица

обязаны предоставить инвентаризационной комиссии письменные объяснения по

существу расхождений с указанием причины, вызвавшей излишки, сверхнормативные

недостачи и пересортицу товаров.

Результаты инвентаризации товарно-материальных

запасов и работа рабочей инвентаризационной комиссии оформлены протоколом, в

котором фиксируются итоги инвентаризации. В протоколе отмечают причины

недостачи, порчи и боя товарно-материальных запасов и виновных лиц, делают свои

выводы по результатам инвентаризации товарно-материальных запасов, дают

предложения по устранению выявленных недостатков, взаимозачету недостач и

излишков при пересортице товаров, списанию товарных потерь в пределах норм

естественной убыли. (Приложение Д)

По всем недостачам, потерям и излишкам материальных

запасов и денежных средств инвентаризационной комиссией должны быть получены от

материально-ответственных лиц письменные объяснения. На основании

предоставленных объяснений и материалов инвентаризации комиссия устанавливает

характер и причины выявленных недостач и излишков и в соответствии с этим определяет

порядок регулирования разниц между данными инвентаризации и бухгалтерского

учета. Недостачи или порча ТМЗ возмещаются за счет виновных лиц. По решению

администрации предприятия (приказ или распоряжение по итогам работы

инвентаризационной комиссии) на него закладывается взыскание. Виновное в

недостаче или порче материально-ответственное лицо обязано возместить ущерб

предприятию в соответствии с положениями статей Закона о труде в Республике

Казахстан.

Инвентаризация проводится в соответствии со

стандартами бухгалтерского учета, а потому имеет строгую форму предприятия,

проведения и оформления результатов инвентаризации.

Результаты инвентаризации показывают уровень работы

всего трудового коллектива ТОО «Стимул». Их подход к организации учета и

хранения ТМЗ на складах и торговых залах. Прежде всего, результаты выявляют

уровень профессионализма руководителя и главного бухгалтера, которые несут

ответственность за организацию учета и хранения товарно-материальных запасов.

Утвержденные руководителем предприятия ТОО «Стимул»

инвентаризационные материалы служат основанием для отражения в бухгалтерском

учете результатов инвентаризации тем месяцем, в течение которого проводилась

инвентаризация.

Результаты инвентаризации товарно-материальных

запасов на ТОО «Стимул» отражаются на счетах бухгалтерского учета на основании

сличительных ведомостей.

Результаты инвентаризации бухгалтерия предприятия

регулирует в следующем порядке:

- взаимный зачет излишков и недостач отражают по

дебету и кредиту счетов подраздела 1310 "Запасы";

- излишки запасов подлежат оприходованию с

последующим установлением причин возникновения излишка и виновных в этом лиц;

на сумму излишков дебетуют счета подраздела 1310 "Сырье и материалы"

(1311-1318) и кредитуют счет 6280 "Прочие доходы";

- недостачу товарно-материальных запасов независимо

от причин возникновения недостачи списывают с подотчета материально

ответственных лиц; на сумму недостач, потерь и порчи запасов дебетуют счет 1280

«Прочая краткосрочная дебиторская задолженность» и кредитуют счета подраздела

1310 "Сырье и материалы" (1311-1318);

- недостачу товарно-материальных запасов в пределах

норм естественной убыли списывают на затраты производства: кредит счета 1280

«Прочая краткосрочная дебиторская задолженность»; дебет счетов 2416

"Незавершенное строительство", 7211 "Административные

расходы", 8048 "Прочие накладные расходы" и др.;

- списание недостач и потерь сверх норм естественной

убыли и в случае, если определены конкретные виновные лица в порче или потере

товара, осуществляется за счет виновных лиц проводкой: дебет «Краткосрочная

дебиторская задолженность работников по возмещению материального ущерба»;

кредит 1280 «Прочая краткосрочная дебиторская задолженность».

- недостачу сверх норм убыли, потери от порчи

запасов, а также хищение запасов при отсутствии конкретных виновников и в

случае отказа судом во взыскании с материально ответственных лиц вследствие

необоснованности исков списывают с кредита счета 1280 «Прочая краткосрочная

дебиторская задолженность» в дебет счета 7211 "Административные

расходы". При этом налог на добавленную стоимость, ранее отнесенный в

зачет, подлежит исключению из зачета.

- запасы, оказавшиеся в излишке, оприходуют с

уменьшением общих и административных расходов

Отражение на счетах выявленной недостачи и порчи

товарно-материальных запасов на предприятии ТОО «Стимул» представлено в таблице

2.

Таблица 2 - Корреспонденция счетов по учету

результатов инвентаризации на предприятии ТОО «Стимул»

|

№

п/п

|

Дата |

Содержание операции |

Корреспонденция счетов |

Сумма |

| Дебет |

Кредит |

| 1 |

25.12 |

Выявлены товарные потери и отнесены

на дебиторскую задолженность |

1280 |

1312 |

83000 |

| 2 |

25.12 |

Списаны товарные потери в пределах

норм естественной убыли |

7211 |

1280 |

17000 |

| 3 |

25.12 |

Отнесены ненормируемые товарные

потери на виновных лиц |

1252 |

1280 |

66000 |

| 4 |

25.12 |

Отражено удержание из заработной

платы суммы товарных потерь |

3351 |

1252 |

66000 |

| 5 |

25.12 |

Списание оставшейся суммы товарных

потерь на финансовый результат предприятия |

5411 |

1280 |

17000 |

Поскольку инвентаризация товаров проводится на

продовольственном складе и в торговых помещениях один раз в квартал, то

установленные по ее результатам товарные потери вследствие естественной убыли

образовались и накопились в течение нескольких месяцев межинвентаризационного

периода, но списание их на расходы торговых предприятий того месяца, когда была

проведена инвентаризация товаров, было бы экономически не правильно, так как

это вызвало бы необоснованное увеличение расходов в данном месяце и

искусственное уменьшение расходов в тех месяцах, в которых не было

инвентаризации товаров. Это приведет к искажению конечного финансового

результата предприятия на протяжении всего межинвентаризационного периода.

Поэтому выявленные торговые потери вследствие естественной

убыли списываются равномерно между всеми месяцами межинвентаризационного

периода. Для этого необходимо ежемесячно в течение межинвентаризационного

периода начислять резерв на списание естественной убыли товаров в размере,

предусмотренной сметой расходов торговых организаций. Резерв на покрытие

нормируемых потерь, связанных с продажей товаров по методу самообслуживания и с

открытой выкладкой товаров, - исходя из фактического розничного товарооборота и

установленных норм потерь. Резервирование естественной убыли позволяет списать

ее равномерно на расходы торговых организаций всех месяцев инвентаризационного

периода.

Для учета начисленного резерва на списание естественной

убыли используется группа счетов 3390 “Прочая кредиторская задолженность”, где

открываются счет “Резервы на предстоящие расходы и платежи”, аналитический счет

“Резерв по списанию естественной убыли товаров”, по кредиту которого отражаются

образование и остатки резерва, а по дебету – использование.

Таблица 3 - Корреспонденция счетов по учету создания

резервов по списанию естественной убыли

| Операция |

Корреспонденция счетов |

Суммы |

| Дебет |

Кредит |

| Начисление резерва на списание товарных потерь вследствие

естественной убыли товаров ежемесячно |

7110 |

3390 |

10000 |

| Списание на расходы непокрытой части суммы потери товаров в

пределах установлен-ных норм естественной убыли, превышающей сумму созданного

резерва |

7110 |

1312 |

7000 |

В соответствии с СБУ 24 "Организация

бухгалтерской службы", регулирование и раскрытие информации о результатах

инвентаризации в отчетности происходит следующим образом: выявленные при

инвентаризации расхождения фактического наличия товарно-материальных запасов с

данными бухгалтерского учета признаются: излишки – доходом и подлежат

оприходованию, недостачи – расходом. [8]

Результаты инвентаризации должны быть отражены в

учете и отчетности того месяца, в котором была закончена инвентаризация, а по

годовой инвентаризации – в годовой финансовой отчетности.

6. Совершенствование

форм организации инвентаризации на предприятии

Обобщение современного опыта в сфере организации и проведения

инвентаризации показывает, что в целях улучшения руководства инвентаризационной

работой на предприятиях (в организациях) необходимо создавать постоянно

действующие (из числа компетентных работников) и рабочие инвентаризационные

комиссии (на момент проверки), состав которых должен утверждаться приказом

руководителя предприятия. Состав постоянно действующих комиссий и другие важные

аспекты инвентаризации необходимо отражать в учетной политике. Основными

функциями таких комиссий являются:

- проведение работы по соблюдению сохранности имущества

предприятия;

- инструктаж членов инвентаризационных комиссий;

- обеспечение объективности инвентаризационных данных;

- правильная организация инвентаризации и при необходимости

проведение повторных проверок;

- осуществление контрольных проверок, а также выборочных

инвентаризаций по местам хранения ценностей;

- рассмотрение объяснений от лиц, допустивших

недостачу, порчу или другое нарушение.

Члены рабочей комиссии несут ответственность:

- за своевременность и соблюдение порядка в соответствии с

приказом руководителя предприятия;

- за правильность данных инвентаризационных описей;

- за своевременность оформления материалов инвентаризации в

соответствии с установленным порядком.

Организационные мероприятия по проведению инвентаризации

целесообразно осуществлять по заранее составленному графику (таблица 4).

Таблица 4 - График проведения инвентаризации на АО «СС» на

1-е полугодие 200__ г.

| № подразделения |

Планируемая дата

проведения инвентаризации |

Количество

инвентаризуемых объектов |

Отметка

о проведении инвентаризации |

Примечание |

| склад |

вспомогательное

производство |

розничная

сеть |

все-го |

|

|

|

|

|

|

|

|

|

График составлен (подписи должностных лиц).

Весьма важно, оговаривать в соответствующем пункте

такой момент, как недопустимость назначения в качестве председателя

инвентаризационной комиссии у одних и тех же материально ответственных

работников два раза подряд.

Причем наличие постоянно действующих комиссий не

должно снимать персональной ответственности руководителя и главного бухгалтера

крупного (среднего) субъекта хозяйствования за постановку инвентаризационной

работы.

В отдельных случаях при создании нескольких

инвентаризационных комиссий руководство осуществляется председателем, который

обеспечивает правильность проведения инвентаризации в целом. Председатель и

члены комиссии по данным итогов всех инвентаризационных описей оформляют и

подписывают сводный акт о проведенной инвентаризации. При этом они подлежат

привлечению к ответственности в установленном судебном порядке за внесение

заведомо неправильных (ложных) данных о фактических остатках с целью скрытия

недостач и растрат или излишков товарно-материальных ценностей и иных объектов

учета.

Инвентаризация любого объекта учета имеет свою

технику проведения. К примеру, инвентаризация ценностей производится путем

подсчета, измерения или взвешивания и последующей их стоимостной оценки по

местонахождению и по материально ответственным лицам, на хранении у которых эти

ценности находятся. Нематериальные части имущества, такие, как требования,

долги, получаемые по данным приходно-расходных ордеров, банковских выписок,

подтвержденных сальдо и записей, определяются на основе проверки

соответствующих учетных регистров. Незаконченные работы также должны включаться

в инвентаризацию.

Обобщая приведенные в предыдущих главах положения о

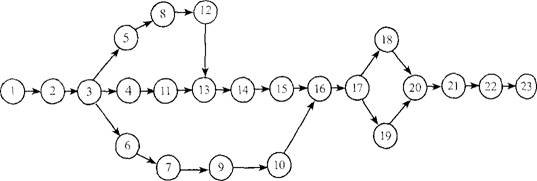

порядке проведения инвентаризации в целях наглядности этапов можно предложить

оформление сетевого графика (рис. 1), который, при незначительной корректировке

применим для различных объектов учета.

Рис. 1 - Сетевой график инвентаризации товаров в

розничной торговой точке

Расшифровка событий, представленных на сетевом

графике, приведена в таблице 5.

Таблица 5 - Расшифровка событий

инвентаризации

|

Номер

собы-

тия

|

Наименование

работ |

| 1 |

Оформление

приказа о проведении инвентаризации товаров и его вручение председателю

инвентаризационной комиссии |

| 2 |

Инструктаж

членов инвентаризационной комиссии |

| 3 |

Вручение

приказа о проведении инвентаризаци материально ответственному лицу |

| 4 |

Опломбирование

и опечатывание подсобных помещений и других мест хранения ценостей, имеющих

отдельные и дополнительные входы и выходы |

| 5 |

Получение

от материально ответственного лица последнего отчета с выведенным остатком

денег в кассе на момент инвентаризации |

| 6 |

Получение

последнего товарного отчета с выведенным в нем остатком товаров на момент

инвентаризации |

| 7 |

Подписка

о включении всех приходных и расходных документов в отчет о передаче

инвентаризационной комиссии (в соответствии с текстом, указанным на титульном

листе инвентаризационной описи) |

| 8 |

Проверка

инвентаризационной комиссией предъявленного кассового отчета и приложенных к

нему документов |

| 9 |

Проверка

инвентаризационной комиссией предъявленного товарного отчета и приложенных к

нему приходных и расходных документов |

| 10 |

Визирование

всех приходных и расходных документов, приложенных к товарному отчету |

| 11 |

Проверка

весоизмерительных приборов, используемых инвентаризационной комиссией |

| 12 |

Снятие

остатка наличия денежных средств в кассе и установление выручки текущего дня |

| 13 |

Запись

остатка денежных средств в кассе в инвентаризационную опись (при получении денег

продавцами за реализованные товары) |

| 14 |

Подписка

о том, что все ценности, поименованные в инвентаризационных описях, комиссией

проверены в натуре в присутствии материально ответственного лица и претензий

к комиссии не имеется |

| 15 |

Выведение

предварительных результатов инвентаризации |

| 16 |

Представление

инвентаризационных описей по товарам в бухгалтерию предприятия |

| 16а |

Представление

других документов (товарных, завизированных инвентаризационной комиссией) в

бухгалтерию предприятия |

| 17 |

Проверка

инвентаризационных материалов в бухгалтерии предприятия |

| 18 |

Составление

сличительной ведомости по товарам |

| 19 |

Составление

расчетов при выявленной недостаче |

| 20 |

Отражение

данных сличительной ведомости в акте результатов инвентаризации |

| 20а |

Отражение

данных расчета нормируемых потерь в акте результатов инвентаризации |

| 21 |

Рассмотрение

результатов инвентаризации |

| 22 |

Принятие

решения по результатам инвентаризации |

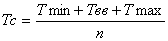

Для того, чтобы определить среднюю или ожидаемую

продолжительность каждой работы по установленному выше перечню всех работ,

следует выделить три оценки: Тmin - минимальной; Твв - наиболее вероятной; Тmах - максимальной продолжительности по

формуле:

Таким образом, определяется путь, на котором суммарная

продолжительность работ (от начального и конечного события) имеет максимальное

значение, а также выявляются ресурсы (резервы времени) на работах, лежащих за

пределами этого пути.

Заключение

В результате проведенного исследования было

выявлено, что вопросы организации и проведения инвентаризации

товарно-материальных запасов являются многоаспектными и значимыми на

современном этапе развития рыночной экономики, поскольку состояние

общественного производства напрямую зависит от наличия, состояния и уровня

использования ТМЗ на предприятии.

Инвентаризация товарно-материальных запасов преследует цель -

проверка соответствия их фактического наличия данным бухгалтерского учета.

Инвентаризация ТМЗ проводится в целях обеспечения достоверности данных

бухгалтерского учета и финансовой отчетности.

Международные стандарты финансовой отчетности

напрямую не устанавливают порядок проведения инвентаризации имущества

предприятия, но, тем не менее, в МСФО 1 «Представление финансовой отчетности»

от 1 июля 1998г отмечено, что ежегодно перед составлением финансовой отчетности

предприятия должны проводить инвентаризацию хозяйственных средств.

В бухгалтерском учете роль инвентаризации товарно-материальных

запасов очень велика - с ее помощью проверяется правильность данных текущего

учета ТМЗ, выявляются ошибки, допущенные в учете, принимаются на учет не

учтенные запасы, контролируется сохранность ТМЗ, которые числятся у материально

ответственных лиц.

Инвентаризация имеет большое значение для

правильного определения затрат на производство продукции, выполненных работ и

оказанных услуг, для сокращения потерь, предупреждения хищений имущества и т.

п. Инвентаризация содействует укреплению предприятия, предупреждает возможные

имущественные потери. Только благодаря этому методу бухгалтерского учета можно

установить соответствие между количеством и качеством имущества, указанного в

бухгалтерском балансе и имущества в действительности находящимся на предприятии.

В курсовой работе были исследованы порядок

организации и проведения инвентаризации на предприятии ТОО «Стимул», а также

отражение результатов инвентаризации ТМЗ в учете.

Инвентаризация ТМЗ на

данном предприятии проводится в соответствии со стандартами бухгалтерского

учета, а потому имеет строгую форму организации, проведения и оформления

результатов. По данным бухгалтерского стандарта руководитель и главный

бухгалтер ТОО «Стимул» осуществляют общее руководство и контроль за проведением

инвентаризации и несут ответственность за правильное и своевременное ее

проведение. Они занимаются подбором членов инвентаризационной комиссии и

проводят с ними инструктаж, тем самым принимая активное участие в

инвентаризации.

Инвентаризационная

комиссия в свою очередь несет ответственность за соблюдение порядка и

своевременного проведения инвентаризации; полноту и достоверность внесенных в

описи отличительных признаков товаров; правильность оформления материалов

инвентаризации и своевременности их сдачи в бухгалтерию торговой организации.

За внесение в

инвентаризационные описи заведомо неправильных данных о фактических остатках

товарно-материальных запасов с целью сокрытия недостач и растрат или излишков

товаров и других ценностей члены инвентаризационной комиссии привлекаются к

ответственности в установленном законом порядке. К ответственности привлекаются

также материально ответственные лица за растрату, хищение материальных

ценностей, если такой факт имел место.

Для обеспечения

реальности и объективности результатов инвентаризации большое значение имеет их

внезапность. Поэтому категорически запрещается доводить до сведения работников

предприятия о сроке намеченной инвентаризации раньше, чем явится

инвентаризационная комиссия, которой поручено проведение инвентаризации.

Перед началом

инвентаризации необходимо закрыть торговое предприятие и прекратить операции с

товарно-материальными запасами.

Основную сложность при

проведении инвентаризации на предприятии ТОО «Стимул» составляет трудоемкость

операций. Так как, для того чтобы правильно оценить наличие

товарно-материальных запасов на складе и в магазинах, где номенклатура товара

различная, требуется много времени и наличие практического опыта работы с

разновидовыми ТМЗ.

Список использованной

литературы

1.

Радостовец В.К., Радостовец В.В., Шмидт О.И. Бухгалтерский учет на

предприятии. Алматы, Центраудит-Казахстан, 2002 г.

2.

Международные стандарты финансовой отчетности. – М.: Аскери, 2005.

3.

Нурсеитов Э.О. Бухгалтерский учет в организациях/ учебное пособие. –

Алматы, 2006. – 472 с.

4.

Попова Л.А. Бухгалтерский учет: Финансовый аспект - Учебное пособие.

Караганда, 2003 – 257 с.

5.

Словарь банковских и финансово-экономических терминов. / Под ред. проф.

Мамырова Н.К. – Алматы : Экономика, 1999.

6.

О бухгалтерском учете и финансовой отчетности. Закон Республики

Казахстан от 26.12.1995г. №2732 (с изменениями и дополнениями по состоянию на

05.05.2006 г. № 139-III).

7.

Сейдахметова Ф.С. Современный бухгалтерский учет. учебное пособие.

Издание 2-е переработанное и дополненное. – Алматы: ТОО «Издательство LEM», 2005. - 548 с.

8.

Стандарты бухгалтерского учета. СБУ № 6 «Учет основных средств».

Методические рекомендации к стандарту бухгалтерского учета № 6 «Учет основных

средств», Алматы, «ЮРИСТ», 2002 г.

9.

Скала Н.В., Скала В.И. Сборник бухгалтерских проводок – изд. 8-е. –

Алматы: Издательство LEM, 2005 – 172 с.

10. О

труде в Республике Казахстан Закон Республики Казахстан от 10 декабря 1999 г.

(с изменениями и дополнениями от10 декабря 1999 г. № 493 - I ЗРК.)

//Казахстанская правда от 25.12.2004 года N 185.

11. Гилек

Ю.Н. Международные стандарты финансовой отчетности. Краткий перекрестный

конспект-комментарий// Вопросы учета и налогообложения. – 2006, №4. –с.7-19.

12. Инструкция

(основа) по разработке Рабочего плана счетов для организаций, составляющих

финансовую отчетность в соответствии с Международными стандартами финансовой

отчетности (приказ МФ РК от 22.12.2005г. №426).

13. Мычкина

О.В. МСФО: рекомендации по применению рабочего плана счетов. Практическое

пособие. – Алматы: Центральный дом бухгалтера, 2006 – 104 с.

14. Толпаков

Ж.С. «Бухгалтерский учет» г. Караганда, - 2004.

15. Жакупова

О.М. Финансовый учет КЭУК 2001 г., часть 3.

Приложение А

Распоряжение № 16

\По ТОО “Стимул”

наименование организации

“24” декабря 2006 г. г.

Караганда

О проведении

инвентаризации ценностей

в складе

нефтепродуктов

наименование предприятия

Для проведения