Курсовая работа: Износ и амортизация основного капитала

Министерство

образования и науки Республики Казахстан

Карагандинский Экономический

Университет Казпотребсоюза

Кафедра Экономической теории

Курсовая работа

по дисциплине «Экономическая теория»

На тему: «Износ и амортизация

основного капитала»

Выполнила:

ст-ка гр. АУ-13

Наливайко Наталья

Содержание

Введение

1. Теоретические основы износа и амортизации основного

капитала

1.1 Сущность, функциональное предназначение и

структура основного капитала предприятия

1.2 Понятие и виды износа основного капитала

1.3 Амортизация как способ воспроизводства капитала

2. Износ и амортизация основного капитала в Республике

Казахстан

2.1 Анализ состояния и изношенности основного капитала

в Республике Казахстан

2.2 Амортизационная политика в Республике Казахстан

3. Инвестиции как фактор воспроизводства основного

капитала

Заключение

Список использованной литературы

ПриложениЯ

Введение

Основа развития экономики с

точки зрения экономической теории и практики — это капитал и органическая

структура капитала, где обеспечивается воспроизводственный процесс. Капитал –

это материальные и денежные средства предприятий, обслуживающие процесс

производства и обращения. Органическая структура капитала — это постоянный

капитал, переменный капитал и создаваемый новый капитал прибавочная стоимость.

Капитал, функционирующий в

отраслях материального производства называется промышленным капиталом. Деньги,

инвестированные в промышленность или сельское хозяйство, расходуются на

строительство зданий, сооружений, закупку машин и оборудования, а также сырья и

материалов для производства продукции. Все это и есть промышленный капитал.

Часть промышленного

капитала, включающая здания и сооружения, станки, оборудование, может

функционировать в процессе производства несколько лет. Она носит название

основного капитала. Другая же часть, включающая сырье, материалы, энергетические

ресурсы расходуется в производстве лишь один раз, полностью воплощаясь в

производимой продукции. Она носит название оборотного капитала. Деньги,

затраченные на оборотный капитал, полностью возвращаются к предпринимателю

после реализации продукции. Затраты на основной капитал не могут быть возмещены

так быстро.

Таким образом, современная

экономическая наука различает основной и оборотный капитал не по критерию

мобильности, и не по степени долговечности, а по способу переноса стоимости на

вновь создаваемые товары или услуги.

Основной капитал – это

капитал, который участвует в процессе производства на протяжении нескольких

производственных циклов и переносит свою стоимость на создаваемые товары по

частям (в форме амортизационных отчислений).

Основной

капитал, участвуя в процессе производства, под влиянием времени, воздействием

сил природы и в процессе эксплуатации постепенно изнашивается. Износ - это

процесс потери физических и моральных характеристик объектов основных средств.

Амортизация обеспечивает соблюдение принципа соотнесения

затрат с доходами. Она осуществляется посредством отнесения на расходы части

стоимости объектов по мере потребления экономических выгод, связанных с их

использованием. Амортизация связана с распределением ранее понесенных затрат по

приобретению объектов и последующему улучшению их состояния и производится вне

зависимости от изменения текущей оценки объектов в процессе их использования.

Исследование

вопросов износа и амортизации основного капитала приобретает первостепенную

важность именно сейчас, на этапе вступления Казахстана в ВТО, так как

конкурентоспособности продукции предполагают техническое перевооружение

предприятий различной отраслевой направленности, обновление и реконструкцию

основных средств, улучшение использования действующих мощностей, ускорение

замены устаревшей техники и освоение вновь вводимых мощностей. Следовательно,

тема курсовой работы является актуальной.

Цель курсовой работы –

исследовать сущность износа и амортизации основного капитала.

В соответствии с целью были

сформулированы задачи курсовой работы:

-

изучить теоретические основы

износа и амортизации основного капитала;

-

исследовать состояние,

изношенность основного капитала и амортизационную политику в Республике

Казахстана;

-

рассмотреть инвестиционную

политику основного капитала.

Теоретической и

методологической основой послужили Указы президента Республики Казахстан,

Законы Республики Казахстан, постановления правительства Республики Казахстан,

монографические труды отечественных и зарубежных ученых экономистов и

финансистов.

1 Теоретические основы

износа и амортизации основного капитала

1.1 Сущность, функциональное предназначение и

структура основного капитала предприятия

Капитал (франц., англ.

capital, от лат. capitalis - главный) в широком смысле это всё, что способно

приносить доход или ресурсы, созданные людьми для производства товаров и услуг

[13]. Термин “капитал”, понимаемый как капитальные вложения материальных и денежных

средств в экономику, в производство, именуют также капиталовложениями или

инвестициями.

Все теории экономического

развития рассматривают капитал, как составляющую часть процесса

воспроизводства. Теория трудовой направленности рассматривает капитал как составляющую

часть воспроизводства, теория рыночной направленности – как факторы

производства. Авторы всех экономических теорий признают за капиталом решающую

роль и исследуют как общие вопросы, так и частные варианты использования

капитала. Законодательства различных стран выделяют капитал со своими

особенностями: рассматривают и капитал государства, и капитал корпораций, и

капитал международных объединений.

Роль капитала и его

изучение связано с тем, что государство теряет свои позиции в управлении капиталом,

т.е. жизненная практика опережает государственное регулирование и капитал

уходит от государства.

Категория капитал имеет

двоякий смысл. Обычно в обиходе под капиталом понимается богатство, состояние в

денежной или имущественной форме. Наличие капиталов у определенного круга лиц в

жизни хорошо видно и понятно, и люди всегда стремились к богатству. Однако

наличие богатства, включая и солидную сумму денег, в научном смысле не

означает, что их владелец является капиталистом. Капитал как богатство и пути его

приобретения изучают многие науки, в том числе и юридическая. И каждая со своих

позиций. Последняя, например, с позиций законности его приобретения и владения.

Политэкономия как наука теоретическая изучает капитал, как абстрактную

экономическую категорию, выражающую отношения между людьми.

Капитал как экономическая

категория – это стоимость, приносящая его владельцу прибавочную стоимость. Или

капитал – это самовозрастающая стоимость. Исходная сумма денег (Д) в качестве

капитала совершает кругооборот по схеме:

Д - Т- Д|(1)

где Т символизирует товары,

Д – возросшую на величину Д| первоначальную сумму денег. Приращение

денег (Д|) называется прибавочной стоимостью, а самовозрастающие

деньги – капиталом. Формула Д - Т- Д| называется всеобщей формулой

капитала.

Общепризнанным является

определение капитала как совокупности стоимостей средств в денежно-натуральной

форме, которые приносят или добавочный капитал, или прибавочную стоимость, или

прибыль.

Всякое предприятие,

работающее обособлено от других, ведущее производственную или иную коммерческую

деятельность, должно обладать определенным капиталом, представляющим собою

совокупность материальных ценностей и денежных средств, финансовых вложенной

затрат на приобретение прав и привилегий, необходимых для осуществления его

хозяйственной деятельности. Этим определяется функциональное предназначение

капитала предприятия.

Таким образом, капитал –

это совокупность материальных ценностей и денежных средств, финансовых вложений

и затрат на приобретение прав и привилегий, необходимых для осуществления

хозяйственной деятельности организации.

Производительный капитал

(фонды) состоит из двух частей стоимость которых проходит весь цикл

кругооборота и возвращается к предпринимателю в денежной форме за совершенно

разные сроки. Этими частями являются основной и оборотный капитал предприятия

(таблица 1).

Таблица 1 - Основной и

оборотный капитал

| Основной капитал |

Оборотный капитал |

| 1. Долго сохраняет свою натуральную форму (полезность) |

1. Натуральная форма преобразуется на производстве в иную

полезность |

| 2. Участвует во многих кругооборотах |

2. Участвует в одном кругообороте |

| 3.Переносит свою стоимость на готовые продукты постепенно,

по частям. |

3. Переносит свою стоимость на готовые продукты сразу и

полностью. |

Основной капитал - та

доля производительного капитала, которая полностью в течение длительного срока

участвует в производстве, но переносит свою стоимость на готовые изделия

постепенно и возвращается к бизнесмену в денежной форме по частям. К нему

относятся средства труда - заводские здания, машины, оборудование и т.п. Они

покупаются сразу, а свою стоимость переносят на созданный продукт по мере

износа [14]. Так, каменные производственные здания могут служить 50 лет, машины

- 10-12 лет, инструменты - 2-4 года. Допустим, предприниматель израсходовал на

приобретение станков 100 тыс. тенге и они будут действовать 10 лет. Стало быть,

станки будут передавать готовым изделиям ежегодно 1/10 часть своей стоимости -

10 тыс.тенге.

В отличие от этого

оборотный капитал - другая часть производительного капитала, стоимость которой

полностью переносится на созданный продукт и возвращается в денежной форме в

течение одного кругооборота. Речь идет о предметах труда и быстроизнашивающемся

(за год) инструменте. Как известно, после обработки сырье и вспомогательные

материалы утрачивают свои прежние полезные качества и принимают новые. Что

касается топлива и электроэнергии, то они вещественно не входят в продукцию и

по мере потребления исчезают, хотя без них невозможно создать нужное благо

[14].

Особую заботу

предприниматели проявляют о сохранении и возмещении стоимости основного

капитала, который по своей экономической природе относится к постоянно

возобновляемому капиталу. Рассмотрим подробнее состав и структуру основного

капитала.

Каждое предприятие обладает

основным капиталом, который состоит из основных фондов и оборотных средств,

вещественным содержанием которых являются средства производства, состоящие

соответственно из средств и предметов труда. Основной капитал представляет

собой совокупность основных фондов, нематериальных активов.

В связи с

принадлежностью к производству капитал подразделяется на: основной

производственный капитал и основной непроизводственный капитал.

Основной

производственный капитал – часть производственного капитала, который сразу затрачивается на станки,

здания, инструменты и в производстве участвует долго. Свою стоимость переносит

на готовый продукт медленно, по частям, по мере износа. Полный оборот (полная

окупаемость) этот капитал совершает в течение ряда лет.

Основные средства

(фонды)- та часть производственных фондов, которая участвует в процессе

производства длительное время, сохраняя при этом свою натуральную форму, а их

стоимость переносится на изготовляемый продукт постепенно, по частям, по мере

использования.

Основные производственные

средства (фонды) - материально-техническая база общественного производства. От

их объема зависят производственная мощность предприятия и в значительной мере

уровень технической вооруженности труда. Накопление основных средств и повышение

технической вооруженности труда обогащают процесс труда, придают труду

творческий характер, повышают культурно-технический уровень общества.

По действующей видовой

классификации основные производственные средства делятся на следующие группы:

1.

Здания - здания и строения, в

которых происходят процессы основных, вспомогательных и подсобных производств;

административные здания; хозяйственные строения. В стоимость этих объектов

кроме стоимости строительной части включается и стоимость систем отопления, водопровода,

электроарматуры, вентиляционных устройств и др.

2.

Сооружения – инженерно-

строительные объекты, которые необходимы для осуществления процесса

производства: дороги, эстакады, тоннели, мосты и др.

3.

Передаточные устройства -

водопроводная и электрическая сеть; теплосеть, газовые сети, проводы, т.е.

объекты, осуществляющие передачу различных видов энергии от машин-двигателей к

рабочим машинам.

4.

Машины и оборудование:

- cиловые машины и

оборудование, включающие все виды энергетических агрегатов и двигателей;

- рабочие машины и

оборудование, которые непосредственно воздействуют на предмет труда или его

перемещение в процессе создания продукции;

- измерительные и

регулирующие приборы и устройства и лабораторное оборудование, предназначенные

для измерений, регулирования производственных процессов, проведения испытаний и

исследований;

- вычислительная техника:

электронно-вычислительные, управляющие аналоговые машины, а также машины и

устройства, применяемые для управления производством и технологическими процессами;

- прочие и оборудование,

которые не отнесены к перечисленным подгруппам.

5.

Транспортные средства -

принадлежащий предприятиям подвижной состав железных дорог, водный и

автомобильный транспорт, а также внутризаводские транспортные средства: автокары,

вагонетки, тележки и др.

6.

Инструменты и приспособления,

служащие более года и стоящие более одного миллиона тенге за штуку. Инструменты

и инвентарь, служащие менее года или стоящие дешевле одного миллиона тенге за

штуку, относятся к оборотным средствам как малоценные и быстроизнашивающиеся.

7.

Производственный инвентарь и

принадлежности, предназначенные для хранения материалов, инструментов и

облегчения труда, - верстаки, стеллажи, столы, контейнеры и др.

8.

Хозяйственный инвентарь - предметы

конторского и хозяйственного назначения (мебель, несгораемые шкафы,

множительные аппараты, предметы противопожарного назначения и др.).

9.

Рабочий и продуктивный скот.

10.

Многолетние насаждения.

11.

Капитальные затраты на улучшение

земель ( без сооружений).

12.

Прочие основные средства

Соотношение отдельных групп

основных средств в их общем объеме представляет видовую (производственную)

структуру основных средств.

Основные производственные

средства принято делить на две части: активную и пассивную часть. К активной

части основных средств относят те средства, которые принимают непосредственное

участие в производственном процессе (машины и оборудование). К пассивной же

части основных средств относят те средства, которые обеспечивают нормальное

функционирование производственного процесса. В среднем по производству активная

часть основных средств составляет 60%, а пассивная часть –40% от всего состава

основных средств.

Важнейшими факторами,

влияющие на структуру основных производственных средств являются: характер выпускаемой

продукции, объем выпуска продукции, уровень автоматизации и механизации,

уровень специализации и кооперирования, климатические и географические условия

расположения предприятий.

Кроме того, все основные

средства делятся на основные производственные средства и основные

непроизводственные средства. К основным производственным средствам относят

средства, которые непосредственно участвуют в производственном процессе

(машины, оборудование, станки и др.) или создают условия для производственного

процесса (производственные здания, трубопроводы и др.).

К основным

непроизводственным фондам относятся жилые дома, детские и другие объекты

культурно-бытового обслуживания трудящихся, которые находятся на балансе

предприятия. В отличие от производственных средств они не участвуют в процессе

производства и не переносят своей стоимости на продукт, ибо он не производится.

Несмотря на то, что непроизводственные основные средства не оказывают

непосредственного влияния на объем производства, рост производительности труда,

постоянное увеличение этих средств неразрывно связано с улучшением

благосостояния работников предприятия и повышением материального и культурного

уровня их жизни, что, в конечном счете, сказывается на результатах деятельности

предприятия.

Итак, подведем небольшой

вывод. Основной капитал – часть производственного капитала, который сразу

затрачивается на станки, здания, инструменты и в производстве участвует долго.

Свою стоимость переносит на готовый продукт медленно, по частям, по мере

износа. Полный оборот (полная окупаемость) этот капитал совершает в течение

ряда лет.

1.2 Понятие и виды износа основного капитала

Основной капитал

фирмы, участвуя в процессе производства, под влиянием времени, воздействием сил

природы и в процессе эксплуатации постепенно изнашивается.

Различают два вида

износа основного капитала – физический и моральный.

Под физическим износом

понимают постепенную утрату основными фондами своей первоначальной

потребительной стоимости, происходящую не только в процессе их

функционирования, но и при их бездействии (разрушение от внешних воздействий,

атмосферного влияния, коррозии). Физический износ основных фондов зависит от их

качества, их технологического совершенствования (конструкции, вида и качества

материалов, качества постройки зданий и монтажа станков); особенностей

технологического процесса (величины скорости и силы резания, подачи и тому

подобное); времени их действия (количества дней работы в году, смен в сутки,

часов работы в смену); степени защиты основных фондов от внешних условий;

качества ухода за основными фондами и их обслуживания, от квалификации рабочих

и их отношения к основным фондам.

Физический износ

происходит неравномерно даже по одинаковым элементам основных фондов. Различают

полный и частичный износ основных фондов. При полном износе действующие фонды

ликвидируются и заменяются новыми (капитальное строительство или текущая замена

изношенных основных фондов). Частичный износ возмещается путем ремонта.

Основные фонды, подвергаясь в

процессе производства физическому износу, ежегодно теряют часть своей

стоимости, равную той ее величине, которая перенесена на изготовленную в

течение этого года продукцию. Например, при сроке службы машины восемь лет

после второго года ее эксплуатации величина износа составит 25%. Эта величина

определяется по следующей формуле:

, (2)

, (2)

где И – износ основных фондов, выраженный в процентах;

С – фактический срок эксплуатации основных фондов (лет);

А – нормативный срок службы (амортизационный

период) основных фондов (лет).

Хотя наиболее правильный метод – это обследование состояния

объекта в натуре.

Наряду с физическим износом основные фонды претерпевают моральный износ

(обесценивание). Сущность морального износа состоит в том, что средства труда

обесцениваются, утрачивают стоимость до их физического износа, до окончания

срока своей физической службы.

Моральный износ основного

капитала представляет собой процесс, в результате которого активы не

соответствуют современным требованиям развития науки и техники, то есть, связан

с техническим прогрессом, совершенствованием и обновлением методов

производства. Совершенствование техники и технологий способствует удешевлению

производства аналогичных действующих основных фондов. В связи с этим основные

фонды, находящиеся в эксплуатации, как бы обесцениваются, теряя часть своей

стоимости. С созданием и внедрением в производство принципиально новых, более

совершенных и экономичных видов машин, оборудования, зданий и сооружений, новых

или улучшенных более продуктивных пород животных, видов и сортов многолетних

насаждений становится экономически нецелесообразным дальнейшее использование

действующего основного капитала.

Моральный износ

основного капитала определяют следующие факторы: новшества в производстве или

обновлении оборудования (замена старых машин новыми, более производительными);

совершенствование технологического процесса - при новой технологии невозможно

использовать действующие машины и оборудование; обновление и изменение

номенклатуры выпускаемой продукции (при этом старые машины и оборудование не

пригодны для выпуска новой продукции); сокращение спроса на отдельные товары, требующее

от субъекта сокращения количества машин и оборудования для производства этих

товаров; изменения в занятости рабочей силы, квалификации персонала, географии

размещения производства, которые могут потребовать уменьшения производства и

количества используемых машин и оборудования.

В результате действия

морального износа до наступления срока физического износа объекты основного

капитала заменяют новыми, более экономичными. С целью устранения морального

износа проводят реконструкцию и модернизацию объектов основного капитала.

Воздействию морального износа подвержены все объекты основного капитала, кроме

музейных и художественных ценностей, книг фундаментальных библиотек,

фильмофондов, зданий и сооружений, являющихся памятниками архитектуры и

искусства.

На каждом предприятии процесс физического и морального износа

основных фондов должен управляться. Основная цель этого управления –

недопущение чрезмерного физического и морального износа основных фондов,

особенно их активной части, так как это может привести к негативным

экономическим последствиям для предприятия. Управление этим процессом

происходит через проведение определенной политики воспроизводства основных

фондов.

В современных условиях все большее значение приобретает учет морального

износа. Появление новых, более совершенных видов оборудования с повышенной

производительностью, лучшими условиями обслуживания и эксплуатации часто делает

экономически целесообразным замену старых основных фондов еще до их физического

износа. Несвоевременная замена морально устаревшей техники приводит к тому, что

на ней производится более дорогая и худшего качества продукция по сравнению с

производимой на более совершенных машинах и оборудовании. Это совершенно

недопустимо в условиях рыночной конкуренции.

Решить проблему морального износа можно с помощью осуществления ряда

хозяйственно-организационных мероприятий. Прежде всего, машины и механизмы

должны использоваться с максимальной загрузкой, чтобы ускорить отдачу их

полезного эффекта до наступления момента устаревания. Вот почему так важно

сокращать сроки строительства новых объектов и сроки эксплуатации машин и

оборудования, добиваться, чтобы выпущенные машины не задерживались на складах

или в монтаже.

Таким образом, все материальные активы длительного пользования, кроме

земли, имеют ограниченный срок эксплуатации. Основными причинами ограниченности

срока службы активов являются физический и моральный износ. Периодический

ремонт и тщательный уход могут сохранить объекты в хорошем состоянии и продлить

срок их службы, но, в конечном итоге каждый объект основного капитала должен

придти в негодность.

1.3 Амортизация как способ воспроизводства капитала

В настоящее время переход

на принципиально новую технологию в отраслях промышленности, определяющих

научно-технический прогресс, занимает в среднем три года. Физически изношенное

и морально-устаревшее оборудование экономически неэффективно, а, следовательно,

и продукция, выпускаемая им, неконкурентоспособна. Морально изношенное

оборудование обновляется в соответствии с программами технической модернизации,

а это требует больших затрат основного капитала. В связи с этим растет доля

капиталовложений, направляемых на обновление, техническую модернизацию

производства. В обрабатывающей промышленности развитых стран доля инвестиций на

эти цели составляет 60—80 % капиталовложений.

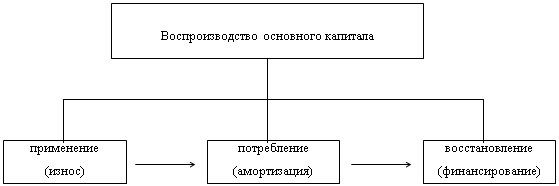

Под воспроизводством

капитала понимается кругооборот и оборот капитала отдельного субъекта рынка.

(рисунок 1)

Рисунок 1 – Воспроизводство

основного капитала

Особую заботу собственники

проявляют о возмещении стоимости основного капитала, который требует

постоянного возобновления.

Возмещение физически

изношенного и морально устаревшего основного капитала происходит за счет

амортизационных отчислений (это часть стоимости основного капитала, которая

ежегодно переносится на производимую продукцию).

Амортизация (лат. amortisatio - "погашение") - стоимостное выражение износа [13].

Амортизация является

экономической категорией, выражающей экономические отношения по поводу той

части стоимости основного капитал, которая перенесена на продукт и вернулась к

предпринимателю после реализации товаров в денежной форме. Она накапливается на

специальном счете, называемом амортизационным фондом. Амортизация включается в

стоимость произведенного продукта и является источником обновления основного

капитала. Величина амортизационных отчислений зависит от цены средства труда и

продолжительности его функционирования [7].

Таким образом, амортизационные

отчисления - один из основных элементов, составляющих себестоимость продукции,

работ и услуг. Завышение или занижение суммы амортизационных отчислений

приводит к искажению затрат на производство.

Размеры амортизационных

накоплений устанавливаются в процентах к балансовой стоимости основных средств

и называются нормами амортизационных отчислений.

Нормы амортизационных

отчислений в Республике Казахстана выражены в процентах к балансовой стоимости

классификационных групп основных средств. При этом широко дифференцированы

нормы на машины и оборудование не только по их видам, но и по видам работ, для

которых они используются, и по отраслям промышленности

Основной капитал в целях

налогового учета носит название фиксированных активов.

Амортизационные отчисления по

каждой подгруппе, группе фиксированных активов определяются путем применения

норм амортизации, но не выше предельных, к стоимостному балансу подгруппы,

группы на конец налогового периода согласно таблице, представленной в

Приложении 1 [10].

В области амортизационной политики особый интерес

представляет анализ возможностей при выборе способа начисления амортизации для

целей бухгалтерского учета, а также налоговых последствий изменения величины

амортизационных отчислений, которые рассчитываются по нормам, установленным

законодательством.

Методы начисления

амортизации могут быть разными. Предприятия вправе самостоятельно

предусматривать своей учетной политикой применение следующих методов начисления

амортизации:

1) равномерного

(прямолинейного) списания стоимости;

2) списание стоимости

пропорционально объему выполненных работ (производственный метод);

3) ускоренного

списания;

4) уменьшающегося

остатка;

5) списания стоимости

по сумме чисел (кумулятивный метод).

К различным видам

основных средств допускается применение различных методов начисления

амортизации. При этом, к одному виду основных средств следует применять не

более одного метода. Выбранные предприятием методы начисления амортизации должны

определяться учетной политикой и применяться от одного отчетного периода к

другому. В случае изменения метода начисления амортизации должны раскрываться

причины, вызвавшие это изменение.

Метод равномерного

(прямолинейного) списания стоимости является наиболее простым, при котором

амортизируемая стоимость объекта ежемесячно списывается в равных суммах. Метод

основан на предположении, что амортизация зависит только от длительности срока

службы. При этом методе сумма амортизационных отчислений определяется исходя

из:

— срока полезной

службы. При его определении необходимо принять во внимание состояние объекта

при приеме его в эксплуатацию, намерения субъекта по его эксплуатации и

содержанию (вопросы ремонта и техобслуживания, климатические условия и другие);

— предельных норм

амортизации, установленных налоговым законодательством Республики Казахстан.

Нормы, установленные предприятием, не должны превышать предельных норм,

установленных налоговым законодательством.

В процессе применения

этого метода, срок эксплуатации основных средств, как и ликвидационная

стоимость, может пересматриваться с учетом произведенных последующих затрат,

улучшающих состояние основных средств, что приводит к увеличению срока службы,

а также с учетом технологических изменений, изменений на рынке сбыта или в

результате изменения условий хозяйственной деятельности, что приводит к

сокращению срока службы.

Метод равномерного

(прямолинейного) списания стоимости используется тогда, когда предполагается,

что доходы от использования объектов основных средств одинаковы в каждом

периоде на протяжении срока его эксплуатации, т.е. уменьшение остающейся

полезности объекта происходит равномерно.

Производственный метод

(начисление амортизации пропорционально объему выполненных работ) основан на

том, что амортизация является только результатом эксплуатации объекта, и

отрезки времени не играют никакой роли в процессе ее начисления. При этом

стоимость каждой единицы продукции, работ и услуг, производимых на предприятии

"впитывает" в себя равное количество стоимости объектов основных

средств, с помощью которых производилась данная продукция, работы и услуги.

Таким образом, сумма амортизации за месяц или год определяется путем деления

амортизируемой стоимости объекта на количество изделий (работ, услуг), которые

будут произведены с его участием.

При использовании

этого метода существует прямая связь между ежегодной суммой амортизации и

единицей работы или использования. Накопленный износ увеличивается ежегодно в

прямой зависимости от единицы работы или использования (пробега и др.).

Балансовая стоимость ежегодно уменьшается прямо пропорционально показателю

единицы работы или использования до тех пор, пока не достигнет ликвидационной

стоимости. В соответствии с данным методом единицы работы или использования, которые

применяются для определения предполагаемого срока полезной службы для каждого

объекта, должны соответствовать определенным активам. Например, количество

произведенных товаров должно относиться к определенному станку, тогда как число

часов использования объекта может служить лучшим показателем при исчислении

амортизации для другого станка.

Ярким примером

производственного метода начисления амортизации является принятый порядок ее

начисления в горнодобывающей промышленности (угольной, сланцевой, горнорудной,

по добыче редких драгоценных металлов, алмазов, нерудных ископаемых). По

основным средствам, связанным непосредственно со вскрытием и обработкой запасов

полезных ископаемых на месторождении (горно-капитальные выработки,

специализированные здания, сооружения, передаточные устройства), начисление

амортизации производится по потонным ставкам (сумма амортизации, приходящаяся

на одну тонну запасов полезных ископаемых).

Этот метод следует

применять в том случае, когда отдача объекта в течение срока его полезной

эксплуатации может быть определена с достаточной точностью.

Методы ускоренного

начисления амортизации применяются в случаях, когда стоимость актива может

сократиться существенно быстрее, чем в ходе его физического устаревания, прежде

всего под воздействием его морального износа. Наиболее характерной является

ситуация с компьютерной техникой, новые поколения

которой появляются значительно быстрее, чем происходит физический износ

компьютеров. В то же время физически еще вполне нормально функционирующие

компьютеры в ряде случаев практически теряют свою ценность, поскольку их

ресурса недостаточно для использования последних версий программного

обеспечения. Кроме фактора морального устаревания, в пользу применения методов

ускоренного начисления амортизации говорит тот факт, что в первые годы службы

основного средства оно может приносить больший доход, чем в последние, так как

в начале эксплуатации затраты на ремонт и техническое обслуживание объектов

значительно меньше, чем в конце. В целях создания финансовых условий для

ускорения внедрения в производство научно-технических достижений и повышения

заинтересованности в обновлении основных средств субъекты могут применять

следующие методы ускоренного начисления амортизации: списания стоимости по

сумме чисел (кумулятивный метод) и уменьшающегося остатка.

Метод списания

стоимости по сумме чисел (кумулятивный метод) заключается в том, что для

вычисления суммы амортизации за тот или иной период, амортизационная стоимость

основного средства умножается на дробь, числитель которой равен количеству

оставшихся лег (периодов) эксплуатации данного средства в начале учетного

периода (т.е. к сумме оставшихся периодов плюс один - текущий), а знаменатель -

сумме порядковых номеров лет (периодов) эксплуатации основного средства,

начиная с единицы и заканчивая последним годом эксплуатации, т.е. 1 + 2 + 3 +

...+ п. При переходе от одного учетного периода к другому числитель этой дроби

сокращается на единицу. При этом методе сумма амортизации в первые годы

эксплуатации значительно выше, чем в последующие.

При данном методе

сумма амортизации резко увеличивается в первый год использования объекта и

снижается - в последние.

Метод уменьшающегося

остатка (двойной регрессии) также предполагает сокращение балансовой стоимости

актива на сумму амортизации. Последняя рассчитывается следующим образом: норма

амортизации, используемая при прямолинейном методе, умножается на так

называемый коэффициент ускорения, выражаемый в процентах. Он варьируется от 100

до 200%. Коэффициент в 200% наиболее распространен. При его использовании

происходит так называемое двойное сокращение баланса. Этот процесс обычно

называется методом уменьшающегося остатка при удвоенной норме амортизации.

На основе

прямолинейной нормы амортизации, умноженной на коэффициент ускорения и

балансовую стоимость основного средства, рассчитывается сумма амортизации за

период. Она вычитается из балансовой стоимости основного средства. Полученный

таким образом остаток балансовой стоимости основного средства переносится на

следующий период, и вся процедура повторяется. Предполагаемая ликвидационная

стоимость при подсчете амортизации не учитывается, за исключением последнего

года, когда сумма амортизации ограничена величиной, необходимой для уменьшения

остаточной стоимости до ликвидационной.

Рассмотрим

практические примеры использования методов начисления износа. Исходные данные:

амортизируемая стоимость объекта основных средств составляет 4000,0 тыс. тенге,

срок полезного использования — 4 года.

Метод равномерного начисления

износа. При использовании этого метода стоимость основных средств списывается

равномерно равными суммами в течение срока полезного использования объекта:

4000,0 тыс. тенге : 4

года = 1000,0 тыс. тенге.

При равномерном

начислении износа норма амортизационных отчислений составит 25% от

первоначальной (или текущей) или амортизируемой стоимости основных средств.

Метод уменьшающего

остатка. Заключается в применении удвоенной величины нормы износа (в

казахстанской практике используется понятие ускоренной амортизации).

Таблица 2 – Расчет

амортизации по методу уменьшающегося остатка

| Годы |

Первоначальная стоимость на начало года |

Норма амортизации |

Сумма начисленной амортизации |

Балансовая стоимость на конец года |

|

1

2

3

4

Итого

|

4000,0

2000,0

1000,0

500,0

|

50

50

50

|

2000,0

1000,0

500,0

500,0

4000,0

|

2000,0

1000,0

500,0

|

Следовательно, при

применении этого метода норма износа составит 50 процентов.

Метод начисления

износа пропорционально выпуску продукции (метод единиц производства или

производственный метод).

Программой

производства предполагается выпустить 2800 единиц изделий. Сумма амортизации,

приходящаяся на единицу изделия, составит 1, 429 тыс. тенге (4000,0 : 2800). В

первом году выпущено 1000 изделий, во втором — 700 изделий, в третьем — 600

изделий, в четвертом году — 500 изделий. Сумма амортизационных отчислений

составит (таблица 3)

Таблица 3 – Сумма

амортизационных отчислений составит по производственному методу

| Годы |

Сумма амортизационных отчислений |

|

1

2

3

4

Итого

|

1000 изд. х 1,429 = 1400,0 тыс. тенге

700 изд. х 1,429 = 980,0 тыс. тенге

600 изд. х 1,429 = 840,0 тыс. тенге

500 изд. х 1,429 = 700,0 тыс. тенге

4000,0 тыс. тенге

|

В международной

практике существуют также так называемые методы замедленной амортизации,

например, метод сложных процентов, однако используют их только в специфичных

ситуациях. Суть методов состоит в том, что в первые годы использования

основного средства на износ списывают меньшую сумму, чем в последующие.

Таким образом, средства на воспроизводство основного капитала

накапливаются в амортизационном фонде. К моменту износа вещественных элементов

этого капитала в фонде амортизации сосредоточивается такая сумма денег, за счет

которой закупаются новые аналогичные машины и оборудование, а также проводится

капитальный ремонт средств труда (работы по восстановлению технических качеств

оборудования и его производительности).

2. Износ и амортизация

основного капитала в Республике Казахстан

2.1 Анализ состояния и изношенности основного капитала

в Республике Казахстан

В настоящее время

развитие Казахстана происходит по классическому экономическому сценарию, так

как сравнительное экономическое преимущество характеризуется наличием крупных

запасов полезных ископаемых. Интенсивное развитие производства и экспорта

сырьевых ресурсов позволило национальной экономике преодолеть кризис и

обеспечить в последние три года высокие темпы экономического роста.

Прогресс развития

экономики Казахстана заключается в том, что благодаря проведению государственной

политики по привлечению иностранных инвестиций в сырьевые отрасли

промышленности и осуществлению структурно- институциональных преобразований в

финансовой сфере в стране происходит рост уровня жизни и накопление финансовых

ресурсов, позволяющих в долгосрочной перспективе обеспечить переход на

постиндустриальное сервисно-технологическое развитие.

Сегодня можно

констатировать, что Казахстан признан в мировом сообществе как государство с

рыночной экономикой, страна первой из стран СНГ приобрела инвестиционный

страновой рейтинг. Всемирный Банк включил Казахстан в число 20 стран мира,

наиболее привлекательных для инвестиций. За годы независимости в экономику

страны привлечено свыше 21 млрд. долл. США.

В современной

экономике Казахстана существуют следующие проблемы:

-

сырьевая направленность экономики;

-

слабая интеграция в мировую

экономику;

-

слабая межотраслевая и

межрегиональная экономическая интеграция внутри страны;

-

низкая производительность

обрабатывающей промышленности;

-

незначительный потребительский

спрос на товары и услуги на внутреннем рынке (малая экономика);

-

неразвитость производственной и

социальной инфраструктуры;

-

нарастающий износ основных фондов

в отраслях экономики, не входящих в нефтегазовый и горно-металлургический

комплексы;

-

общая техническая и

технологическая устарелость предприятий;

-

отсутствие эффективной связи науки

с производством;

-

низкие расходы на НИОКР;

-

слабая адаптированность

отечественной науки к условиям рыночной экономики, отсутствие действенных

механизмов доведения научно-технологической продукции до уровня товара и, как

следствие, низкий в целом уровень инновационных предложений;

-

отсутствие современной системы

подготовки и переподготовки специалистов и рабочих кадров;

-

отсутствие стимулов для

отечественных финансовых институтов к инвестициям в обрабатывающие секторы

экономики;

-

низкий экономический интерес

иностранных инвесторов к обрабатывающей промышленности;

-

несоответствие менеджмента задачам

адаптации экономики к процессам глобализации и переходу к сервисно-технологической

экономике [9].

Основные фонды

казахстанских предприятий приходят в упадок. К концу 2007 года степень износа

основных средств в среднем составила 29,7%. В ряде областей износ основных

средств приближается к 50% (таблица 2).

Таблица 4 – Степень

износа основных средств в процентах

|

|

2003 |

2004 |

2005 |

2006 |

2007 |

| Республика Казахстан |

32,2 |

35,2 |

37,4 |

40,6 |

37,8 |

| Акмолинская |

35,6 |

37,2 |

39,7 |

37,7 |

33,5 |

| Актюбинская |

28,8 |

31,4 |

35,9 |

39,3 |

38,5 |

| Алматинская |

35,3 |

42 |

44,5 |

44,7 |

33,9 |

| Атырауская |

33,7 |

44,4 |

55,3 |

57,7 |

49,0 |

| Восточно-Казахстанская |

37,6 |

38,9 |

42,1 |

43,7 |

40,6 |

| Жамбылская |

34,6 |

39,6 |

41,6 |

44,7 |

45,3 |

| Западно-Казахстанская |

38,9 |

42,2 |

18,1 |

34,8 |

37,5 |

| Карагандинская |

41,5 |

41,7 |

45,5 |

43,3 |

39,8 |

| Костанайская |

44,3 |

45,1 |

46,1 |

21,3 |

22,8 |

| Кызылординская |

29,3 |

31,4 |

32,3 |

48,4 |

45,4 |

| Мангистауская |

23,8 |

25,1 |

28,7 |

29,3 |

29,4 |

| Павлодарская |

43 |

44,9 |

47,7 |

43,8 |

39,0 |

| Северо-Казахстанская |

49,7 |

50 |

48,8 |

46,2 |

39,6 |

| Южно-Казахстанская |

32,3 |

33 |

33,4 |

39,5 |

35,8 |

| г.Астана |

14,8 |

17,4 |

22,3 |

37,6 |

39,6 |

| г.Алматы |

26,6 |

27,1 |

28,6 |

28,3 |

26,2 |

Действующий в

настоящее время порядок накопления финансовых ресурсов на обновление основных

средств за счет прибыли, остающейся в распоряжении предприятий, не стимулирует

замену морально устаревшего оборудования и является определенным тормозом в его

обновлении.

Наиболее изношенными в

структуре основных средств являются машины и оборудование. Степень износа по

ним в 2000 году составила 42,1%. Транспортные средства изношены на 41%,

сооружения – на 36,5%.

Степень износа

оборудования в отраслях, не связанных с добычей нефти и производством металлов,

в последние три года составила от 45 до 62%. Удельный вес полностью изношенных

машин, оборудования и транспортных средств на предприятиях обрабатывающей

промышленности достиг 12%.

Это ведет к

возрастному и моральному старению оборудования, снижению конкурентоспособности

экономики страны.

В Карагандинской

области степень износа основных средств постепенно снижается, но все же

остается достаточно высокой – 39,8%.

Вообще Карагандинская

область обладает крупнейшими запасами нерудного сырья для металлургии и

строительной индустрии. Благодаря наличию месторождений минерально-сырьевых

ресурсов, разнообразию сырья в видовом отношении, наличию топлива, источников

водоснабжения и электроэнергии в области получили развитие такие отрасли промышленности

как черная и цветная металлургия, угольная промышленность, энергетика,

химическая промышленность и строительная индустрия. Почти весь объем

промышленной продукции области производится предприятиями обрабатывающей

промышленности (87,6%), в то время как около 80% всей продукции обрабатывающей

промышленности производят 2 корпорации: АО «Миттал Стил Темиртау» и ТОО

«Корпорация «Казахмыс». На долю горнодобывающей промышленности и производства и

распределения электроэнергии, газа и воды приходится, соответственно, 6,6% и

5,8%.

В таблице 5

представлены основные показатели производственного потенциала Карагандинской

области на примере отрасли «Производство и распределение электроэнергии, газа и

воды».

Таблица 5 -

Производственный потенциал отрасли «Производство и распределение

электроэнергии, газа и воды» (тенге, %)

|

|

Наличие основных средств на 01.01.08 г. по балансовой

стоимости, тыс. тенге |

Степень износа основных средств, % |

Коэффициент обновления основных средств, % |

Коэффициент ликвидации основных средств, % |

|

|

|

|

|

| Производство и распределение электроэнергии, газа и воды |

41952526 |

44,5 |

2,7 |

0,3 |

|

| Производство и распределение электроэнергии |

38565036 |

40,8 |

2,8 |

0,2 |

|

| Снабжение паром и горячей водой |

1433619 |

57,3 |

3,3 |

0,3 |

|

| Сбор, очистка и распределение воды |

1953871 |

72,5 |

1,4 |

1,8 |

|

SWOT-анализ

производственного потенциала Карагандинской области показал следующие сильные и

слабые стороны (таблица 6).

Таблица 6 -

SWOT-анализ производственного потенциала Карагандинской области

|

|

ВНУТРЕННИЕ |

ВНЕШНИЕ |

| Позитивные |

Сильные стороны

Значительные запасы минерально-сырьевых ресурсов

Обеспечивающая инфраструктура ориентирована на

обслуживание работы крупных промышленных предприятий

Инвестиционная привлекательность территорий области,

обусловленная богатым природно-ресурсным потенциалом и повышением мировых цен

на сырье

Высококвалифицированные трудовые ресурсы

Имеется материально-техническая база для проведения

научных исследований и внедрения научных разработок в производство

|

Возможности

Внедрение ресурсосберегающих технологий для рационального

использования природного потенциала

Дальнейшее развитие обеспечивающей инфраструктуры

Усиление роли науки в совершенствовании методов поиска и

разработки рудных месторождений, применения новых, эффективных технологий для

комплексной переработки сырья

Дальнейшая реализация кластерной инициативы

Создание Индустриального парка

Совершенствование системы подготовки квалифицированных

кадров технических специальностей

|

| Негативные |

Слабые стороны

Основная доля инвестиций направляется на воспроизводство

прежней структуры экономики

Несмотря на активизацию инвестиционной деятельности в

регионе растет износ основного капитала в приоритетных отраслях региональной

экономики

Отсутствие комплексного использования ресурсного

потенциала области

|

Угрозы

Активная инвестиционная деятельность крупных хозяйствующих

субъектов региона направлена на воспроизводство прежней структуры экономики

Низкая доля инвестиций в инновационно-технологические

проекты

Рост степени износа основных средств

Усугубление экологических проблем

|

В целом тенденции, характеризующие производственных

потенциал Карагандинской области, имеют положительную динамику. Но результаты

SWOT-анализа показали наличие такой проблемы, как рост степени износа основного

капитала в приоритетных отраслях региональной экономики Карагандинской области,

хотя производственные фонды предприятий обновляются и вводятся в действие новые

производственные мощности.

Коэффициент обновления основных средств в

Республике Казахстан составил в 2006 году 15,5%, в 2007 году - 17,5%. Рост

происходил за счет инвестиций в добычу нефти и природного газа.

Таблица 7 -

Коэффициент обновления основных средств в процентах

|

|

Коэффициент обновления |

| 2003 |

2004 |

2005 |

2006 |

2007 |

| Республика Казахстан |

14,2 |

13,2 |

15,4 |

15,5 |

17,5 |

| Акмолинская |

7,2 |

10,1 |

11 |

9,8 |

15,2 |

| Актюбинская |

32,2 |

16,2 |

18,3 |

15,1 |

14,7 |

| Алматинская |

12,6 |

10,3 |

15,5 |

15,4 |

19,1 |

| Атырауская |

10,1 |

8,9 |

12,8 |

24,8 |

25,9 |

| Восточно-Казахстанская |

7,6 |

8,1 |

10,9 |

9,8 |

11,3 |

| Жамбылская |

7,3 |

6,4 |

8,4 |

6,9 |

7,4 |

| Западно-Казахстанская |

7,8 |

11,7 |

21,5 |

6,3 |

7,4 |

| Карагандинская |

11 |

13,2 |

12,2 |

8,9 |

9,9 |

| Костанайская |

6,8 |

9,3 |

11,4 |

12,1 |

20,3 |

| Кызылординская |

21,1 |

19,4 |

17,7 |

13,8 |

16,7 |

| Мангистауская |

10,8 |

12,2 |

13,6 |

20,9 |

22,7 |

| Павлодарская |

6,7 |

6,7 |

9,8 |

10,1 |

16,4 |

| Северо-Казахстанская |

6,8 |

10,5 |

14,7 |

12,2 |

17 |

| Южно-Казахстанская |

9,4 |

12,7 |

15,6 |

17,2 |

18,1 |

| г.Астана |

23,8 |

16 |

16,2 |

13,4 |

13,1 |

| г.Алматы |

22,7 |

22,5 |

22,3 |

22,2 |

21,7 |

Коэффициент обновления

– это доля введенных за год основных средств в их наличии на конец года.

Наиболее высокий

коэффициент обновления сложился на предприятиях, занимающихся представлением

услуг по добыче нефти и газа - 48,5%, транспортировкой по трубопроводам -

48,3%, торговлей автомобилями и мотоциклами, их техническое обслуживание и

ремонта - 37,5%, здравоохранением и предоставлением социальных услуг - 36,9%.

Наименьший был

зафиксирован на предприятиях по производству машин и оборудования - 6,1%,

текстильного производства, социальных услуг и химической промышленности - 5,3%,

в гостиницах и ресторанах - 4,4%. Коэффициент ликвидации основных средств (доля

ликвидированных за год средств в их наличии на начало года) по республике равен

лишь 1,1%.

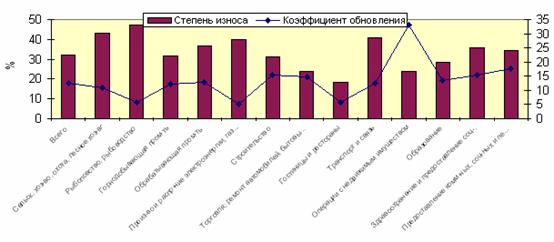

Степень износа,

коэффициент обновления основных средств по видам экономической деятельности за

2007 год, в % представлен на рисунке 2

Рисунок 2 - Степень

износа, коэффициент обновления основных средств по видам экономической

деятельности за 2007 год, в %

Источник: построено по

данным Агентства по статистике РК

Отставание обновления

основных средств от степени их износа по видам экономической деятельности

неоднородно и наглядно показывает тенденцию их старения, особенно в отраслях

обрабатывающей промышленности, производства и распределения электроэнергии,

газа и воды, в транспорте, рыболовстве, сельском хозяйстве. В большинстве своем

это отрасли, где преимущественно представлены предприятия с национальным

капиталом (государственной и частной формы собственности). Для иностранных

инвесторов при всей благоприятной инвестиционной политике эти отрасли не

являются привлекательными.

Таким образом, средние

показатели износа основных фондов казахстанских предприятий находятся в

последние годы на уровне 33-35%. В ряде отраслей экономики физический износ

основных средств приближается к 50%. Текущие амортизационные отчислений

национальных предприятий не выполняют функцию воспроизводства своих основных

производственных средств и, более того, часто используются не по назначению.

Финансовые трудности

отечественных предприятий приводят к тому, что они вынуждены приобретать уже

подержанные или ставить на баланс более дешевые основные средства, экономить на

капитальном ремонте, а это, в свою очередь, ведет к более интенсивному износу.

Активная позиция

государства в инвестиционной политике создаст возможности для увеличения объема

инвестиций в экономику, позволит задействовать механизмы для использования

ликвидных средств в соответствии с промышленными целями путем стимулирования

развития различных финансовых инструментов с конечной целью - развитие

производств с высокой добавленной стоимостью.

Развитие инновационной

активности и переход к экономике инновационного типа являются способами

обеспечения устойчивого экономического развития республики. Однако

осуществление данной задачи на практике осложняется практическим отсутствием

инновационной инфраструктуры, специализированных субъектов инновационной

деятельности и действенных механизмов стимулирования инновационной активности.

Одним из основных

направлений привлечения инвестиций в новые наукоемкие и высокотехнологичные

производства является стимулирование обновления устаревших фиксированных

активов, предусмотренного законодательством Республики Казахстан по

государственной поддержке инвестиций.

Стимулирование

обновления основных фондов производится путем предоставления инвестиционных

налоговых преференций в виде права на дополнительные вычеты из совокупного

годового дохода налогоплательщиков, а также освобождения их от уплаты налога на

имущество по вновь введенным фиксированным активам и земельного налога на

участки, приобретенные и используемые для реализации конкретного

инвестиционного или инновационного проекта.

Наряду с этим

сохраняется проблема моральной и физической изношенности основных фондов,

которая приводит к снижению производительности, повышению материало- и

энергоемкости и, соответственно, к снижению конкурентоспособности отечественной

продукции. В настоящее время степень износа основных средств в республике в

зависимости от отраслей экономической деятельности составляет 50 – 75 %.

В качестве одного из

стимулов обновления основных фондов необходимо на основе всестороннего

обследования состояния основных фондов рассмотреть возможность пересмотра норм

амортизации.

Названные льготы

направлены на стимулирование деловой активности в приоритетных отраслях

экономики, обновление фиксированных активов и не нарушают принцип

справедливости налогообложения.

2.2 Амортизационная политика в Республике Казахстан

Важнейшей формой

управления инвестиционными процессами является амортизационная политика.

Налоговая амортизационная политика в условиях индустриального

общества должна решать две основные задачи:

-

во-первых,

обеспечивать необходимые финансовые условия воспроизводства (возобновления)

основных фондов за счет накапливаемых амортизационных отчислений;

-

во-вторых,

стимулировать их возобновление на принципиально новой технической основе.

К сожалению, в ходе

совершенствования системы налогового администрирования был потерян ряд

инвестиционных приоритетов. Начиная с 1999г. в налоговом законодательстве право

единовременного отнесения на вычеты затрат на приобретение технологического

оборудования и капитальное строительство было заменено исчислением

амортизационных отчисления по фиксированным активам (основным средствам и нематериальным

активам), впервые введенным в эксплуатацию в первый налоговый период по двойным

нормам амортизации.

Кроме того, в

соответствии с Налоговым кодексом налогоплательщику предоставлено право

дополнительных вычетов из совокупного годового дохода стоимости вводимых в

эксплуатацию основных средств равными долями в зависимости от срока

предоставляемых преференций. Преференции предоставляются в соответствии с

контрактом. До принятия кодекса право на единовременный вычет по

технологическому оборудованию и капитальному строительству предоставлялось в

год приобретения основных фондов на основе финансовой отчетности. При

заключении инвестиционного контракта производилось полное освобождение от

уплаты подоходного налога на ряд лет.

Таким образом, с

момента принятия Налогового кодекса инвестиции в основные средства и технологии

осуществляются исключительно за счет чистого дохода.

В действующем

налоговом законодательстве не решена проблема и простого обновления основных

фондов

Согласно Налоговому

кодексу амортизационные отчисления производятся путем применения норм

амортизации к остаточной стоимости основных фондов, входящим в соответствующие

подгруппы. Наиболее убедительным описанием возникающей ситуации может быть

конкретный расчет. Самая высокая норма амортизации предусмотрена для цифрового

электронного оборудования коммутации и передачи данных, цифровой измерительной

техники связи и компьютеров – 25%.

В недалеком прошлом

экономическое положение республики было таковым, что на вычеты приходилось

относить как можно меньшие суммы, поэтому мы постоянно преследовали цель -

снизить вычеты, чтобы каким-то образом пополнить бюджет и тем самым сдерживали

инновационные процессы. Сегодня ситуация несколько изменилась, Республика

Казахстан встала на путь уверенного экономического развития, поэтому и

создались предпосылки для того, чтобы в корне поменять нашу амортизационную

политику. Проблема пополнения бюджета была и остается, но без проведения

определенных изменений в амортизационной политике Казахстан не сможет встать на

путь ускоренного экономического развития, его продукция никогда не сможет стать

конкурентоспособной на мировом рынке.

Высокие темпы

научно-технического прогресса, ускорение морального старения основного капитала

ведет к тому, что государство увеличивает нормы амортизации в законодательном

порядке. Такая деятельность государства называется политикой ускоренной

амортизации, она позволяет быстрее списывать стоимость оборудования на

изготавливаемую продукцию, быстрее избавляться от морально устаревшего

оборудования. В условиях научно-технического прогресса значительная часть

средств на возмещение морального износа основного капитала поступает именно от

ускоренной амортизации. Она призвана не только возместить выбывший основной

капитал, но и стимулировать научно-технический прогресс. Ускоренная амортизация

позволяет вносить в амортизационный фонд огромные суммы прибылей, что создает

дополнительные возможности для расширения накопления. Кроме тог, прибыль,

направляемая в амортизационный фонд, освобождается от налогообложения.

В настоящее время одной из

задач амортизационной политики в Республике Казахстан является проведение в

течение ближайших 6-8 лет полной амортизации оборудования, которое у нас на

сегодня имеется.

3. Инвестиции как фактор

воспроизводства основного капитала

Само понятие инвестиции (от

лат. investio – одеваю) означает вложения капитала. Инвестиции – это все виды

имущественных и интеллектуальных ценностей, вкладываемых в объекты

предпринимательской деятельности в целях получения дохода, в том числе:

- движимое и недвижимое

имущество и имущественные права, право удержания и другие, кроме товаров,

импортируемых и предназначенных для реализации без переработки;

- акции и иные формы

участия в коммерческих организациях;

- облигации и другие

долговые обязательства и т.п.

Подобное определение

инвестиций можно назвать бухгалтерским, так как оно охватывает вложения во все

виды активов (фондов) предприятия.

Совокупность практических

действий по реализации финансовых и нефинансовых инвестиций называется

инвестиционной деятельностью (инвестированием), а осуществляющие инвестиции

лица — инвесторами.

Объектами инвестиционной

деятельности в Республике Казахстан являются находящиеся в частной,

государственной, муниципальной и иных формах собственности различные виды вновь

создаваемого и (или) модернизируемого имущества, за изъятиями, устанавливаемыми

законами Республики Казахстан. Капитальные вложения в объекты, создание и

использование которых не соответствуют законодательству РК и утвержденным в

установленном порядке стандартам (нормам и правилам), запрещены.

Субъектами инвестиционной

деятельности являются инвесторы, заказчики, подрядчики, пользователи объектов

капитальных вложений и другие лица. Инвесторами, т.е. лицами, осуществляющими

капитальные вложения, могут быть физические и юридические лица, создаваемые на

основе договора о совместной деятельности и не имеющие статуса юридических лиц,

государственные органы, органы местного самоуправления, а также иностранные

субъекты предпринимательской деятельности (иностранные инвесторы).

Суть инвестирования, с

точки зрения инвестора (владельца капитала), заключается в отказе от получения

прибыли «сегодня» во имя прибыли «завтра». Операции такого рода аналогичны

предоставлению ссуды банком. Соответственно, для принятия решения о

долгосрочном вложении капитала необходимо располагать информацией, в той или

иной степени подтверждающей два основополагающих предположения:

1) вложенные средства

должны быть полностью возмещены;

2) прибыль, полученная в

результате данной операции, должна быть достаточно велика, чтобы компенсировать

временный отказ от использования средств, а также риск, возникающий в силу

неопределенности конечного результата.

Инвестиционная деятельность

в Казахстане направлена на оживление процесса воспроизводства за счет

внутренних и внешних источников финансирования. Казахстан, безусловно, был и

остается весьма привлекательным с точки зрения инвестиций регионом.

Великолепное географическое расположение, богатства недр, стабильность политического

режима, - основные составляющие благоприятного инвестиционного климата

Республики Казахстан.

Для Казахстана источниками

инвестиций являются внутренние ресурсы и иностранные вложения в казахстанскую

экономику. Внутренние источники - это бюджетные средства и частные сбережения.

В

январе-июне 2008 года объем инвестиций в основной капитал составил 1510,2 млрд.

тенге, что на 12,4 % больше, чем в соответствующем периоде 2007 года.

Наиболее активными

инвесторами выступили хозяйствующие субъекты частной формы собственности. Ими

освоено 56,4 % всех инвестиций в основной капитал. Удельный вес предприятий и

организаций других государств, осуществляющих деятельность на территории

Республики Казахстан, составил 26,4 %. На долю государственного сектора пришлось

17,2% вложений.

В технологической структуре

инвестиций 55,8 % составили работы по строительству и капитальному ремонту

зданий и сооружений, 27,8 % - машины, оборудование, инструмент, инвентарь, 16,4

% - прочие капитальные работы и затраты.

По инвестиционной

привлекательности приоритетными для вложений отраслями остаются промышленность

– 44,4 % от общего объема инвестиций в основной капитал, из нее добыча сырой

нефти и природного газа, предоставление услуг в этих областях – 25,3 %, и

операции с недвижимым имуществом, аренда и предоставление услуг потребителям –

26,9 %.

По сравнению с

январем-июнем 2007 года инвестиционные вложения в транспорт и связь возросли на

42,3 %, сельское хозяйство - на 55,4%, производство и распределение электроэнергии,

газа и воды – на 75,7 %.

Собственные средства

инвесторов направлены в основном в горнодобывающую промышленность (37,4 %). Большая

часть (31,3 %) бюджетных средств направлена на развитие транспорта и связи.

Наибольшая доля заемных средств использована в виде деятельности «Операции с

недвижимым имуществом, аренда и предоставление услуг потребителям» (61 %).

Несмотря на определенную

положительную динамику притока инвестиций в экономику РК, не происходит

существенного изменения структуры инвестиций. В настоящее время наблюдается

устойчивая неравномерность инвестиционной активности по отраслям и сферам

национальной экономики.

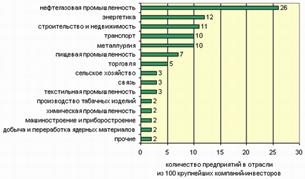

Так, на основе укрупненного

анализа отраслевой структуры 100 крупнейших компаний-инвесторов Казахстана по

объемам продаж видно, что на нефтегазовую промышленность (горнодобывающая

отрасль) приходится наибольшее количество крупных предприятий-инвесторов

(рисунок 1). В отраслях топливно-энергетического и минерально-сырьевого

комплексов инвестиционная активность значительно выше, чем в большинстве

предприятий реального сектора экономики, производящих продукцию конечного

потребления.

Рисунок 1 - Отраслевая

структура 100 крупнейших компаний-инвесторов Казахстана по объемам продаж

Как уже было отмечено выше,

основным источником инвестиций в основной капитал, как правило, являются

собственные средства хозяйствующих субъектов и иностранные инвестиции (56,4% и

26,4% соответственно). Бюджетные средства составляют 17,2%.

Следует отметить, что при

наличии положительной динамики показателя государственных и частных

отечественных инвестиций их общий объем не достигает необходимого уровня. В

частности, текущий объем государственных и частных инвестиций в основной

капитал составляет в настоящее время не более 17-18% от ВВП. Этого объема

недостаточно для удовлетворения быстро растущих потребностей современной

экономики.

В целом, как показывают

результаты исследований, только около 50% предприятий (не зависимо от форм

собственности) направляют свои доходы на развитие производства. Другая часть

предпочитает использовать их на увеличение зарплаты, либо держать в форме

финансовых накоплений.

Вследствие низкой

инвестиционной активности в этом направлении, как иностранных, так и

отечественных инвесторов отмечается крайне низкий уровень обновления основных

производственных фондов, постоянно растет доля физически изношенного и морально

устаревшего оборудования. Средний возраст основных производственных фондов в

промышленности по предварительным оценкам составляет более 17 лет.

Следовательно,

инвестирование, как зарубежное, так и внутреннее, выступает как объективно

необходимый финансовой стабилизации экономики Казахстана, решает стратегические

и тактические задачи макроэкономического характера, такие как воспроизводство

основного капитала.

Для стимулирования привлечения

инвестиций в несырьевые отрасли экономики принимались меры государственной

поддержки, которыми предусмотрены предоставление инвестиционных налоговых

преференций и государственных натурных грантов, а также освобождение от

обложения таможенными пошлинами инвесторов.

В целях презентации

инвестиционного потенциала Казахстана на регулярной основе проводятся

информационно-презентационные мероприятия (бизнес-форумы, конференции,

семинары).

За первое полугодие 2008

года были проведены бизнес-форумы с участием деловых кругов следующих стран:

Франция, Украина, Нидерланды, Япония, США, Люксембург; 2-ая международная

бизнес-конференция Азиатского сообщества. Кроме того, проведено 8 встреч с представителями

иностранных компаний таких как, «Mitsubishi Сorporation», группа компаний из

Объединенных Арабских Эмиратов ("Istithmar World", "DP World

Limited" и др.) и другие, в ходе которых были обсуждены вопросы

сотрудничества и возможности реализации совместных проектов в приоритетных

секторах экономики Казахстана.

В мае 2008 года в городе

Берлин (Германия) прошел экономический форум с участием деловых кругов из

Германии и Казахстана. В ходе данного мероприятия для немецких компаний

представлена презентация «Новые возможности для введения германского бизнеса в

Казахстане». Проведены встречи казахстанской делегации с председателями

немецких компаний, работающих в сферах фармацевтики, пищевой промышленности,

торговли, здравоохранении и энергетики.

Основными задачами в

области инвестиционной политики на 3 квартал 2008 года являются:

- продолжить работу по

совершенствованию системы предоставления инвестиционных преференций в части

повышения доступности мер государственной поддержки для субъектов малого и

среднего бизнеса;

- продолжить работу по

привлечению крупных иностранных компаний в несырьевой сектор экономики, в том

числе в рамках работы рабочей группы по ведению переговоров с крупными

транснациональными компаниями;

- пересмотр действующей

стратегии привлечения инвестиций в сторону компаний – потенциальных инвесторов

из нетрадиционных стран, таких как ОАЭ, Корея, Катар и другие, как более

оперативных и гибких в принятии решения об инвестировании по сравнению с

инвесторами из традиционных стран (Великобритания, США, Германия и т.д.).

- продолжить работу по

подготовке к подписанию соглашения о поощрении и взаимной защите инвестиций с

правительствами Туркменистана, ЕврАзЭС, Румынии и др.

Заключение

В курсовой работе было

проведено исследование сущности износа и амортизации основного капитала.

Капитал - это совокупность стоимостей средств в денежно-натуральной форме,

которые приносят или добавочный капитал, или прибавочную стоимость, или доход.

Основной капитал фирмы

складывается из основных производственных фондов и основных непроизводственных

фондов. Кроме основных производственных фондов в состав основного капитала

входят и основные непроизводственные фонды, к которым относятся такие объекты

непроизводственного назначения (жилые дома, детские сады и ясли, школы,

больницы и другие объекты здравоохранения и культурно-бытового назначения),

которые находятся в ведении промышленных предприятий (они не непосредственно, а

косвенно влияют на процесс производства).

Объекты основного капитала

используют в течении многих циклов, они постепенно изнашиваются и, сохраняя

свойства и форму, переносят свою стоимость на стоимость выпускаемой продукции

(работ, услуг).

Все объекты основного

капитала, кроме земли, имеют ограниченный срок эксплуатации. Из-за

ограниченного срока службы стоимость этих активов необходимо распределять в

течение всех лет эксплуатации. Основными причинами ограниченности срока службы

активов являются физический и моральный износ. Периодический ремонт и

тщательный уход могут сохранить объекты в хорошем состоянии и продлить срок их

службы, но, в конечном итоге каждый объект основного капитала должен придти в

негодность. Регулярный ремонт не исключает необходимости амортизации.

Амортизация (лат. amortisatio - "погашение") - стоимостное выражение износа. Задача процесса

амортизации - распределить стоимость материальных активов длительного

пользования на себестоимость продукции (работ, услуг) или на расходы компании в

течение предполагаемого срока эксплуатации.

Амортизация

начисляется с помощью применения различных методов. Предприятие может выбрать

для себя метод начисления амортизации. Выбранный метод называется

амортизационной политикой предприятия.

К различным видам

основных средств допускается применение различных методов начисления амортизации.

При этом, к одному виду основных средств следует применять не более одного

метода. Выбранные предприятием методы начисления амортизации должны

определяться учетной политикой и применяться от одного отчетного периода к

другому. В случае изменения метода начисления амортизации должны раскрываться

причины, вызвавшие это изменение.

В Налоговом Кодексе

Республики Казахстан установлены нормы амортизационных отчислений на основные

средства (фиксированные активы) по амортизационным подгруппам, которые выражены

в процентах к балансовой стоимости классификационных групп основных средств.

Чтобы уменьшить потери от

морального старения капитала, в хозяйственной практике используется политика

ускоренной амортизации. Ускоренная амортизация характеризуется повышением нормы

амортизации с целью сокращения ее сроков. Другими словами, стоимость функционирующего

основного капитала списывается в два раза быстрее, и у предпринимателя появляется

возможность направить часть высвободившихся средств на приобретение новой во всех

отношениях техники.

Инвестиционная деятельность

в Казахстане направлена на оживление процесса воспроизводства основного

капитала за счет внутренних и внешних источников финансирования. Казахстан был

и остается весьма привлекательным с точки зрения инвестиций регионом.

Великолепное географическое расположение, богатства недр, стабильность

политического режима, - основные составляющие благоприятного инвестиционного

климата Республики Казахстан.

Список использованной

литературы

1.

Курс

экономической теории: Общие основы. Микроэкономика. Макроэкономика. Переходная

экономика./ Учеб.пособие/ А.В.Сидорович, Т.А.Агапова Рук.авторского

колл.Сидорович А.В.,М:ДШ,1997.

2.

Экономика предприятия: уч. под

ред. проф.О.И.Волкова.-М.:ИНФРА-М, 1998.- 416 С.

3.

Кейлер В.А. Экономика предприятия:

Курс лекций М.: ИНФРА-М; Новосибирск: НГАЭИУ, «Сибирское соглашение» 2003

4.

Келимбетов К.Н. Стратегия

экономического роста. Проблемы и перспективы. Астана: Елорда, 2000

5.

Ковалев В.В. Управление капиталами.

Выбор инвестиций. Анализ отчетности. М: Финансы и статистика, 1997

6.

Экономика: Учебник. 3-е изд.,

перераб. доп./Под ред. Д-ра эконом. Наук проф. А.С. Булатова, М. Юрист, 2002

7.

Жетписбаева М.К. Экономическая

теория. Учебно-методический комплекс для дистанционного обучения. – Караганда:

КЭУК, 2004г. – 157с.

8.

Ермишин П.Г. Основы экономической

теории (курс лекций). – М.: Наука, 2005. – 250с.

9.

Стратегия территориального

развития Карагандинской области до 2015 года, утвержденная решением II

сессии областного маслихата № 29 от 16 октября 2007г.

10.

О налогах и других обязательных

платежах в бюджет (Налоговый кодекс). Кодекс Республики Казахстан от 12 июня

2001 г., №209-11 (с изменениями и дополнениями от 01.01.2007г.). - Алматы:

Каржы-Каражат, 2006 г.

11.

Питаева Ж. Разработка

амортизационной политики в соответствии со стратегией развития предприятия//

Бюллетень бухгалтера, № 35, август 2004 г., с.14-17.

12.

Рысакова З.А. О состоянии основных

средств крупных и средних предприятий Республики Казахстан// Бюллетень

бухгалтера, № 41, октябрь 2004г., с.6.

13.

Энциклопедический словарь/ Под

ред. И. А. Андриевского. - СПб: Издатели Ф. А. Брокгауз, И. Ф. Ефрон, 1990 -

420с.

14.

Борисов Е. Ф. Экономическая

теория. Курс лекций для студентов высших учебных заведений.– М.: Юнити-Дата. –

350с.

15.

Анохин С. О новых аспектах в

инвестиционной деятельности, М., 1999

16.

Виноградов В. Инвестиционная

политика. М., 2000

17.

Голованкин А. П. “ Роль

инвестиционных компаний в стимулировании экономического прогресса” // “ РЭЖ” №

7 1994

18.

Инвестиционная деятельность.