Курсовая работа: Планування обсягу виробництва продукції на швейному підприємстві

Зміст

Вступ

1.

Планування обсягу виробництва продукції на швейному підприємстві

1.1

Виробнича програма підприємства

1.2

Формування плану реалізації з урахуванням досліджень ринку, життєвого циклу

продукції і детермінантів попиту

1.3

Планування реклами

1.4

Планування збуту продукції

2.

Техніко-економічні характеристики швейного підприємства ват „Швейно-торгове

підприємство „МАЯК”

2.1

Організаційно-економічна характеристика підприємства ВАТ „Швейно-торгове

підприємство „МАЯК”

2.2 План

з обсягу виробництва та реалізації продукції на 2009 рік

2.3

Аналіз плану реалізації продукції

3.

Пропозиції щодо підвищення обсягів випуску продукції

3.1

Резерви збільшення випуску та реалізації продукції

3.2

Аналіз продуктивності праці та шляхи її підвищення

Висновок

Список

використаних джерел

Додатки

Вступ

Планування кожного

промислового виробництва має свою специфіку. Разом з тим усім їм притаманне те,

що в них однакові основні етапи планування роботи: обґрунтування виробничої програми

(обсягів виробництва, асортименту виробів, матеріально-технічного постачання), планування

витрат на виробництво і калькуляція собівартості продукції, планування реалізації

продукції та її рентабельності.

У річних

планах швейних підприємств показують тільки зведені дані щодо продукції промислових

виробництв у натуральному чи вартісному обчисленні, її товарну частку, собівартість,

виручку від реалізації, прибуток і рентабельність. Ці дані беруть з попередньо розроблених

планів промислових підрозділів. Основну ж роботу з планування діяльності промислових

виробництв виконують під час складання планів (госпрозрахункових завдань).

Виробнича

програма — це провідний розділ плану промислового підрозділу; він є базою для розробки

всіх його наступних розділів — матеріально-технічного постачання, плану з праці

й заробітної плати, собівартості продукції, плану реалізації продукції і прибутку.

У виробничій

програмі обсяги виробництва визначають як у натуральному, так і в грошовому виразі.

До валової продукції швейних виробництв включають усю намічену до випуску продукцію, одержану

як зі своєї, так і з придбаної сировини, незалежно від того, призначена вона для

реалізації на сторону чи для використання в господарстві. Оцінюють її в поточних

цінах. У перспективних планах показники виробничої програми розраховують тільки

на рік, а в поточних — і в квартальному розрізі.

Плануючи обсяги

виробництва промислової продукції, перш за все враховують виробничу потужність цеху,

під якою розуміють його здатність до максимального випуску продукції або переробки

максимальної кількості сировини за певний період часу. Виробнича програма, що характеризує

обсяг виробництва з окремих видів продукції, виражає ступінь використання виробничих

потужностей підприємства.

1. Планування

обсягу виробництва продукції на швейному підприємстві

Визначаючи

обсяги промислових виробництв враховують попит на продукцію, можливості заготівлі

сировини та її реалізації, потреби населення в послугах швейного характеру, можливості

заготівлі тари, забезпечення транспортними засобами, запаси корисної сировини.

Однак вирішальний

вплив на планування як обсягів виробництва промислової продукції, так і асортименту

справляє рівень рентабельності і прибутку окремих видів продукції.

На вибір

асортименту швейних виробів впливає ще багато факторів: необхідність зменшення сезонності

у використанні робочої сили та обладнання, можливості сировинної бази, ступінь забезпеченості

тарою, спеціями тощо. Проте другим за значенням фактором, що визначає асортимент продукції,

є кон’юнктура ринку. Зокрема оптові покупці надають перевагу тому, хто має більший

асортимент продукції.

Обсяг виробництва

продукції в натуральних вимірниках встановлюється на основі обсягу поставок:

(1)

(1)

де  – обсяг виробництва

і-го виду продукції в натуральних одиницях;

– обсяг виробництва

і-го виду продукції в натуральних одиницях;

– обсяг поставок

(обсяг продажів) і-го виду в натуральних одиницях;

– обсяг поставок

(обсяг продажів) і-го виду в натуральних одиницях;

– запаси готової

продукції на складі відповідно на початок і кінець планового періоду в натуральних

одиницях.

– запаси готової

продукції на складі відповідно на початок і кінець планового періоду в натуральних

одиницях.

Запаси готової

продукції на початок планового періоду визначаються з їх фактичної величини на кінець

звітного періоду. Величина запасу готової продукції на кінець планового періоду

визначається виходячи із терміну зберігання продукції на складі і тривалості планового

періоду, тобто:

(2),

(2),

де  – середній термін

зберігання і-го виду продукції на складі, днів;

– середній термін

зберігання і-го виду продукції на складі, днів;

Д – тривалість

планового періоду, днів [2, 64].

План поставок

пов’язаний з показниками обсягу реалізації та випуску продукції в натуральному виразі.

Залежність вказаних показників і порядок їх розрахунку може бути виражений формулою:

(3)

(3)

де ОПпі – обсяг

(план) поставки готової продукції і-го найменування споживачам;

РПпі – обсяг (план)

реалізації продукції;

- Зві – змінна залишків відвантаженої,

але не оплаченої продукції на початок і кінець планового періоду;

Гпі – план випуску

готової продукції і-го найменування;

- ЗГсі – зміна залишків готової

продукції на складі на початок та кінець планового періоду.

Термін постачання

визначається на основі укладених договорів з підприємствами і організаціями, споживачами.

Для цього в договорах повинні бути визначенні конкретні умови постачання: повний

асортимент, кількість та термін постачання по бажаній позиції, спеціальні вимоги

до якості продукції; обсяги партій і періодичність їх постачання; способи транспортування

продукції.

Для узагальнюючої

характеристики виробничої діяльності швейного підприємства, окремих галузей та промисловості

в цілому визначається обсяг продукції у вартісному виразі. Основними вихідними даними

при цьому є випуск продукції в натуральному виразі та ціни.

Вартісними показниками

виробничої програми є обсяги товарної, валової, реалізованої, чистої, умовно-чистої

продукції, нормативної вартості обробітку, валового і внутрізаводського обороту,

обсяг незавершеного виробництва.

Товарна продукція

– це загальна вартість усіх видів готової продукції, робіт та послуг виробничого

характеру, що буде підготовлена до реалізації. В обсяг товарної продукції включається

готова продукція, послуги, ремонтні роботи, капітальний ремонт власного підприємства,

напівфабрикати та запчастини на сторону, капітальне будівництво для непромислових

господарств власного підприємства, роботи пов’язані з освоєнням нової техніки, тара,

що не входять в гуртову ціну виробу.

Обсяг товарної

продукції (  )

визначають за формулою:

)

визначають за формулою:

(4),

(4),

де Ni – випуск

продукції і-го виду в натуральних одиницях;

Ці – гуртова ціна

підприємства одиниці виробу і-го виду, грн.;

n – кількість

видів продукції, що виготовляється на підприємстві;

Р – вартість робіт

та послуг на сторону, грн [3, 52].

Товарна продукція

планується у діючих і порівняльних цінах. Розрахунок товарної продукції в діючих

цінах необхідний для визначення обсягу продажу, у порівняльних цінах товарна продукція

визначається для розрахунків динаміки та обсягу виробництва, інших показників.

Роботи і послуги

невиробничого характеру не включаються в товарну продукцію (наприклад, капітальний

ремонт будівель, послуги транспорту підприємства і науково-дослідні та проектні

роботи стороннім споживачам тощо).

У валову продукцію

(ВП) включають всю продукцію у вартісному виразі, незалежно від ступеня її готовності

та визначають за формулою:

(5),

(5),

де  – вартість залишків

незавершеного виробництва відповідно на початок і кінець планового періоду, грн.;

– вартість залишків

незавершеного виробництва відповідно на початок і кінець планового періоду, грн.;

– вартість інструменту

для власних потреб на початок і кінець планового періоду, грн.

– вартість інструменту

для власних потреб на початок і кінець планового періоду, грн.

Валову продукцію

можна також обчислювати за формулою:

(6),

(6),

де ВО – валовий

оборот підприємства;

ВЗО – внутрішньозаводський

оборот підприємства [7,54].

Валовий оборот

підприємства ( ) – це обсяг валової продукції незалежно

від того, де вона буде використана, в межах підприємства, чи поза ним.

) – це обсяг валової продукції незалежно

від того, де вона буде використана, в межах підприємства, чи поза ним.

Внутрішньозаводський

оборот підприємства ( ) – це та кількість продукції, яка

використовується всередині підприємства для подальшої переробки.

) – це та кількість продукції, яка

використовується всередині підприємства для подальшої переробки.

Реалізована продукція

( ) – це продукція,

яка відвантажується споживачеві і за яку надійшли кошти на розрахунковий рахунок

підприємства – постачальника або мають надійти у зазначений термін. Обсяг реалізованої

продукції визначається за формулою:

) – це продукція,

яка відвантажується споживачеві і за яку надійшли кошти на розрахунковий рахунок

підприємства – постачальника або мають надійти у зазначений термін. Обсяг реалізованої

продукції визначається за формулою:

(7),

(7),

де  – залишки готової

нереалізованої продукції відповідно на початок і кінець планового року, грн.;

– залишки готової

нереалізованої продукції відповідно на початок і кінець планового року, грн.;

– залишки продукції

відвантаженої, за яку термін оплати не настав і продукція на відвантаження, що зберігається

у покупців відповідно на початок та кінець планового періоду, грн.

– залишки продукції

відвантаженої, за яку термін оплати не настав і продукція на відвантаження, що зберігається

у покупців відповідно на початок та кінець планового періоду, грн.

Виробнича програма

– це саме та кількість продукції, яку потрібно виробити в плановому році, щоб забезпечити

план продажу (план реалізації).

Обсяг чистої продукції

підприємства (  ) обчислюється за формулою:

) обчислюється за формулою:

(8),

(8),

де  – матеріальні витрати

на виробництво продукції, грн.;

– матеріальні витрати

на виробництво продукції, грн.;

– сума амортизаційних

відрахувань за відповідний період, грн.

– сума амортизаційних

відрахувань за відповідний період, грн.

Чиста продукція

– це вартість створена на підприємстві. Чиста продукція може бути обчислена як сума

основної та додаткової заробітної плати працівників підприємства з відрахуваннями

на соціальні заходи і прибутку.

Показник умовно-чистої

продукції (УЧП):

(9).

(9).

В матеріаломістких

галузях використовується показник нормативної вартості обробітку ( ), який визначається

як добуток показників нормативної вартості обробітку одного виробу і-го виду (

), який визначається

як добуток показників нормативної вартості обробітку одного виробу і-го виду ( ) і кількості виготовлених

виробів і-го виду (

) і кількості виготовлених

виробів і-го виду ( ):

):

(10),

(10),

(11),

(11),

де  – зарплата виробничих

робітників (основна і додаткова з відрахуванням на соціальні заходи) на одиницю

виробу і-го виду, грн.;

– зарплата виробничих

робітників (основна і додаткова з відрахуванням на соціальні заходи) на одиницю

виробу і-го виду, грн.;

– виробничі витрати

цеху на одиницю виробу і-го виду, грн.;

– виробничі витрати

цеху на одиницю виробу і-го виду, грн.;

– загальновиробничі

витрати на одиницю виробу, грн;

– загальновиробничі

витрати на одиницю виробу, грн;

– прибуток, що

припадає на одиницю виробу і-го виду, грн.

– прибуток, що

припадає на одиницю виробу і-го виду, грн.

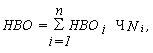

Величина незавершеного

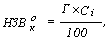

виробництва у вартісному виразі (НЗВ) визначається за формулою:

(12),

(12),

де  – кількість виробів

в натуральних одиницях;

– кількість виробів

в натуральних одиницях;

– собівартість

одного виробу, грн.;

– собівартість

одного виробу, грн.;

– тривалість циклу

виготовлення одного виробу, робочих днів;

– тривалість циклу

виготовлення одного виробу, робочих днів;

– коефіцієнт наростання

затрат при виготовленні виробу, який визначається за формулою:

– коефіцієнт наростання

затрат при виготовленні виробу, який визначається за формулою:

або

або  (13),

(13),

де  – сума матеріальних

витрат на виробництво одного виробу, грн.;

– сума матеріальних

витрат на виробництво одного виробу, грн.;

– собівартість

одиниці виробу без матеріальних витрат, грн.;

– собівартість

одиниці виробу без матеріальних витрат, грн.;

– одноразові витрати

на початок циклу виготовлення продукції, грн.;

– одноразові витрати

на початок циклу виготовлення продукції, грн.;

– поточні витрати

на виробництво, грн [6, 45].

– поточні витрати

на виробництво, грн [6, 45].

До складу незавершеного

виробництва входять вироби та комплекти, які знаходяться на різних стадіях виробничого процесу

та підлягають наступній обробці або складанню, а також вироби у складанні та на

випробуваннях.

Зміна залишків

незавершеного виробництва в складі валової продукції планується при значному збільшенні

обсягу виробництва в плановому періоді порівняно зі звітним, знятті з виробництва

окремих видів продукції, створенні запасу при переході на випуск нових виробів із

значною тривалістю виробничого циклу. Забезпечення безперебійної та ритмічної роботи

підприємства вимагає створення нормативної величини незавершеного виробництва, що

обумовлена необхідністю наявності визначеної кількості напівфабрикатів на кожному

робочому місці, в процесі їх переміщення.

Обсяг незавершеного

виробництва впливає на результати роботи підприємства, оскільки він потребує обігових

коштів, а це негативно позначається на економічному стані підприємства. В той же

час, забезпечує нормальний хід виробничого процесу, його безперервність і ритмічність.

Тому величина незавершеного виробництва повинна підтримуватись на оптимальному рівні.

Величина незавершеного

виробництва на початок планового періоду визначається на основі даних про його наявність

на кінець звітного періоду. В масовому виробництві на величину незавершеного виробництва

продукції впливають наступні фактори: число робочих місць; кількість виробів, що

одночасно знаходяться на одному робочому місці; спосіб передачі деталей з однієї

дільниці на іншу; план виробництва та собівартість одиниці продукції.

Нормативна величина

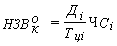

незавершеного виробництва на кінець планового періоду в масовому виробництві ( ) визначається за

формулою:

) визначається за

формулою:

(14),

(14),

де  – кількість робочих

місць;

– кількість робочих

місць;

– кількість одночасного

оброблюваних деталей (напівфабрикатів), шт.;

– кількість одночасного

оброблюваних деталей (напівфабрикатів), шт.;

– кількість деталей

(напівфабрикатів), що знаходяться між операціями, шт.;

– кількість деталей

(напівфабрикатів), що знаходяться між операціями, шт.;

– величина транспортної

партії, шт.;

– величина транспортної

партії, шт.;

– собівартість

виробів (напівфабрикатів), грн.;

– собівартість

виробів (напівфабрикатів), грн.;

і=1,2,3...........т

– кількість виробів (напівфабрикатів) [6, 59].

В серійному виробництві

швейного

підприємства нормативна

величина незавершеного виробництва залежить від середньодобового випуску певного

виду продукції, тривалості виробничого циклу, коефіцієнта готовності виробу та його

собівартості. В його основі лежить наступна залежність показників.

(15),

(15),

де  – нормативна величина

незавершеного виробництва на кінець планового періоду по цеху, дільниці серійного

типу виробництва;

– нормативна величина

незавершеного виробництва на кінець планового періоду по цеху, дільниці серійного

типу виробництва;

– плановий випуск

і-го виробу в натуральному виразі;

– плановий випуск

і-го виробу в натуральному виразі;

– кількість днів

в плановому періоді;

– кількість днів

в плановому періоді;

– собівартість

і-го виробу, грн.;

– собівартість

і-го виробу, грн.;

– тривалість виробничого

циклу виготовлення виробу;

– тривалість виробничого

циклу виготовлення виробу;

– коефіцієнт наростання

затрат в виробництві по і-му виробу, що характеризує ступінь його готовності.

– коефіцієнт наростання

затрат в виробництві по і-му виробу, що характеризує ступінь його готовності.

Коефіцієнт наростання

затрат являє собою відношення середньої собівартості виробу в незавершеному виробництві

до собівартості готового виробу.

В одиничному виробництві

величина незавершеного виробництва залежить від коефіцієнта готовності виробу і

його собівартості. Вона визначається за формулою:

або

або  (16) [8, 64].

(16) [8, 64].

1.1 Виробнича

програма підприємства

Важливим розділом

поточного плану швейного підприємства є виробнича програма або план виробництва та реалізації

продукції.

Виробнича програма

визначає необхідний обсяг виробництва продукції в плановому періоді, який відповідає

номенклатурою, асортиментом і якістю вимогам плану продажів. Вона обумовлює завдання

по введенню в дію нових виробничих потужностей, потребу в матеріально-сировинних

ресурсах, чисельності персоналу, транспорті тощо. Цей розділ плану тісно пов’язаний

з планом по праці і заробітній платі, планом по витратах виробництва, прибутку і

рентабельності, фінансовим планом.

Виробнича програма

підприємств визначає склад, кількість і обсяг продукції, яка повинна бути виготовлена

в плановому періоді і поставлена споживачам. Відображаючи головне завдання господарської

діяльності, вона є головним розділом планів підприємства. Всі інші розділи планів

розробляються у відповідності з виробничою програмою і спрямовані на забезпечення

її виконання.

Основним завданням

виробничої програми є максимальне задоволення потреб споживачів у високоякісній

продукції, яка випускається підприємствами при найкращому використанні їхніх ресурсів

та отриманні максимального прибутку. З метою вирішення цього завдання в процесі

розробки виробничої програми на всіх рівнях потрібно дотримуватися наступних вимог:

- правильне

визначення потреби в продукції, що випускається, і обґрунтування обсягу її виробництва

попитом споживачів;

- повне

ув'язування натуральних і вартісних показників обсягів виробництва і реалізації

продукції;

- обґрунтування

плану виробництва продукції ресурсами, і в першу чергу, виробничою потужністю.

Виробнича програма

складається із 2-х розділів: плану виробництва продукції в натуральному (умовно-натуральному)

виразі та плану виробництва

у вартісному виразі.

В основу розробки

виробничої програми повинна бути покладена реальна потреба в конкретній продукції.

На рівні промислового підприємства конкретизація потреби в продукції забезпечується

за допомогою попиту споживачів і господарських договорів по розгорнутій номенклатурі

виробів.

Для того, щоб

вірно сформувати виробничу програму підприємства, у його бізнес-плані повинна бути

представлена така важлива інформація, як характеристика пропонованої продукції,

оцінка можливих ринків збуту та конкурентів, стратегія маркетингу.

При плануванні

виробничої програми необхідно використовувати наступні матеріали:

- перспективний план виробництва

продукції і послуг;

- прогноз потреби у продукції

підприємства, який складається на підставі досліджень змін ринкових елементів у

часі, тобто попиту, пропозиції, цін, кількості конкурентів тощо;

- державний контракт та державне

замовлення на продукцію підприємства – якщо таке існує;

- результати вивчення поточного

попиту на продукцію;

- договори на виробництво та

поставку продукції, які укладаються в результаті вільного продажу виробів на гуртових

ярмарках;

- заходи щодо спеціалізації

і кооперування виробництва;

- заходи щодо збільшення виробничих

потужностей підприємства;

- дані про залишки нереалізованої

продукції у попередньому періоді [7, 53].

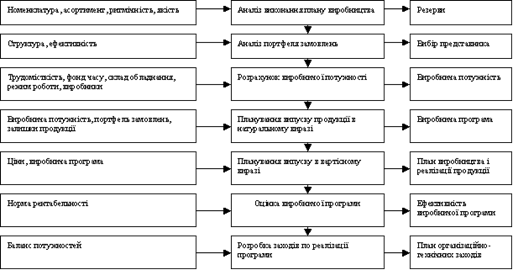

Послідовність

раціональної розробки виробничої програми зображена в додатку 1.

Підставою для

визначення обсягу поставок конкретної продукції є портфель замовлень і господарські

договори.

Обсяг випуску

по окремих виробах обґрунтовується виробничою потужністю. У процесі такого обґрунтування

на підприємствах виявляються внутрішньовиробничі диспропорції в завантаженні устаткування,

намічаються шляхи їхнього усунення, а також заходи щодо розширення спеціалізації

і кооперування виробництва.

Виходячи з натуральних

обсягів постачань і виробництва, розраховується загальний обсяг продукції у вартісному

виразі: обсяг товарної продукції, валової продукції, реалізованої, чистої, умовно–чистої

продукції.

Розробка завдань

по випуску виробів у натуральному виразі є найважливішою частиною роботи при складанні

виробничої програми. Важливість її визначається тим, що споживачам потрібна продукція

[8, 34].

Планування виробничої

програми швейного підприємства в натуральному виразі передбачає: визначення номенклатури

й асортименту продукції, яка випускається; розрахунок потреби в продукції, обсягу

виробництва по календарних періодах року (у головному плані) і обґрунтування планованих

обсягів виготовлення продукції виробничою потужністю, матеріальними і трудовими

ресурсами.

В основу планування

виробничої програми покладена система показників обсягу виробництва, яка включає

натуральні та вартісні показники.

Натуральними показниками

виробничої програми є обсяг продукції в натуральних одиницях по номенклатурі і асортименту.

Номенклатура –

це перелік назв окремих видів продукції, а асортимент – це різновидність виробів

в межах даної номенклатури. Натуральні показники представленні у фізичних одиницях

виміру (штуки, тонни, метри).

Номенклатура виробів

підприємства може бути централізованою та децентралізованою.

Централізована

номенклатура формується шляхом укладання державних контрактів і державних замовлень.

Децентралізована

номенклатура формується підприємством самостійно на основі вивчення ринкового попиту

на свою продукцію та встановлення прямих контактів із споживачами шляхом укладання

договорів поставок.

Значення натуральних

показників виробничої програми в умовах ринку зростає, оскільки саме вони дають

можливість оцінити ступінь задоволення потреб споживачів в певних товарах із врахуванням

якісної характеристики товарів.

Одним з найважливіших

етапів розробки виробничої програми є визначення потреби в ресурсах.

Основним методом

визначення цієї потреби є метод прямого розрахунку відповідно до питомих норм її

витрат. Так, потреба підприємств у предметах праці розраховується шляхом множення

питомих норм витрат сировини і матеріалів на планові обсяги виробництва. Потреба

в знаряддях праці (машини, устаткування) визначається, виходячи із передбачених

обсягів робіт, виконуваних з їхньою допомогою, і прогресивних норм продуктивності.

Поряд з цим враховується

потреба на капітальне будівництво, експорт, створення резервів та т.п.

Потреба в продукції

погоджується з можливостями її виробництва. При цьому методи такого ув'язування

мають свої особливості в залежності від рівня планування. Головним засобом ув'язування

потреби і ресурсів є розробка матеріальних балансів.

На підставі плану

випуску продукції підприємством розробляються річні, квартальні і місячні виробничі

програми цехів. Виробнича програма цеху містить завдання по номенклатурі і в загальному

обсязі продукції. У завданні по номенклатурі вказується кількість найменувань виготовлених

окремих видів продукції в натуральному виразі. Планово-облікові одиниці (номенклатурні

позиції), у яких встановлюється завдання цехам по номенклатурі, мають різний ступінь

деталізації для різних цехів і типів виробництва. Для випускаючих (складальних)

цехів програма складається по найменуванню та кількості готових виробів відповідно

до плану виробництва підприємства. В одиничному і серійному виробництві для цехів

номенклатурне завдання встановлюється, зазвичай, в комплектах деталей на замовлення,

вироби, вузли.

Виробнича програма

кожного цеху швейного підприємства обґрунтовується виробничою потужністю окремих груп

устаткування, зіставленням їх сумарного корисного фонду роботи та завантаження в

машино-годинах. Такі розрахунки дозволяють виявити “вузькі місця” в цеху і вжити

заходів щодо усунення диспропорцій у завантаженні устаткування.

На основі виробничих

програм основних цехів складаються плани виробництва для допоміжних, обслуговуючих

підрозділів підприємства: ремонтних, інструментальних, енергетичних цехів, транспортного

господарства. Виробничі програми допоміжних цехів розробляються відповідно до встановленої

потреби в їхній продукції та послугах.

Виходячи з планів

цехів, розробляються виробничі завдання для ділянок. Заключним етапом планування

виробництва є доведення завдань по виконанню окремих виробничих процесів та виготовленню

продукції безпосередньо до бригад і робочих місць [14, 54].

Кожне підприємство

розробляє свою виробничу програму самостійно, крім державного контракту та державного

замовлення, розмір яких встановлюється відповідно до виробничих можливостей підприємства

і за згодою дирекції.

Виробнича програма

є важливим розділом, на основі якого проводиться планування потреби матеріально-технічних,

трудових, енергетичних ресурсів, розраховується собівартість, прибуток та інші фінансові

показники.

В поточному плануванні

виробнича програма складається, як правило, на рік. В умовах динамічності внутрішнього

та зовнішнього середовища розробляти виробничу програму на більш довший період не

доцільно. Тому процес підготовки до виконання річної виробничої програми починається

з її розподілу по кварталах і місяцях. Оскільки ритмічність виробництва має виключно

велике значення для підвищення його ефективності, покращення якості продукції і

всієї роботи, необхідно більш детально розподіляти річний обсяг виробництва та реалізації

продукції по кварталах і місяцях.

Розподіл річних

завдань по кварталах (місяцях) необхідно здійснювати з врахуванням наступних факторів:

- встановлених договорами строків

поставки продукції споживачам;

- збільшення випуску продукції

за рахунок приросту і покращення використання виробничих потужностей, а також за

рахунок заходів передбачених планом інновацій;

- термін введення в дію нових

потужностей та обладнання;

- забезпечення рівномірного

завантаження всіх виробничих підрозділів;

- підвищення серійності (масовості)

виробництва;

- числа робочих днів в кожному

кварталі;

- можливого вибуття основних

виробничих засобів, а також зупинення окремих агрегатів, ділянок та цехів для ремонту

обладнання;

- зняття з виробництва застарілих

видів продукції, які не відповідають своїми техніко-економічними показниками сучасному

рівню розвитку науки і техніки, і таких, що не користуються попитом, та замінити

їх новими;

- сезонності і змінності роботи;

- сезонності збуту продукції.

В масовому і багатосерійному

виробництві, коли споживання продукції не носить сезонного характеру (наприклад,

виробництво хлібобулочних виробів, будівельних матеріалів), розподіл виробничої

програми по планових періодах проводиться пропорційно кількості робочих днів. В

інших випадках розподіл завдань проводиться з врахуванням термінів постачання продукції

споживачам.

Виробнича програма

повинна формуватися з урахуванням ресурсів підприємства й одержання найкращих результатів,

тобто бути оптимальною.

Оптимальна виробнича

програма – це програма, яка відповідає структурі ресурсів підприємства та забезпечує

найкращі результати його діяльності за прийнятим критерієм.

Оптимізація виробничої

програми проводиться з метою:

1) планування

оптимальної структури номенклатури продукції;

2) визначення

максимально можливого обсягу виробництва продукції та економічної межі нарощування

виробництва.

1.2 Формування

плану реалізації з урахуванням досліджень ринку, життєвого циклу продукції і детермінантів

попиту

Маркетинг

являє собою комплекс заходів щодо дослідження всіх питань, пов’язаних із процесом

реалізації продукції підприємства. Сюди входить:

- вивчення

споживача;

- дослідження

мотивів його поведінки на ринку;

- аналіз

власного ринку підприємства;

- дослідження

продукту (робіт, послуг);

- аналіз

форм і каналів збуту (реалізації) продукції;

- аналіз

обсягу товарообігу підприємства;

- вивчення

конкурентів, форм і рівня конкуренції;

- дослідження

рекламної діяльності;

- визначення

найбільш ефективних способів просування товарів на ринку;

- вивчення

«ніші» ринку – області виробничої чи комерційної діяльності, у якій підприємство

має найкращі можливості (в порівняні з потенційними конкурентами) по реалізації

своїх порівняльних переваг для збільшення товарообігу [8, 76].

Служба

маркетингу на підприємстві – спеціальний підрозділ, основними завданнями якого є:

- комплексне

вивчення ринків і перспектив їх розвитку, виявлення незадоволених потреб у товарах

і послугах, пристосування виробництва до вимог споживачів;

- вивчення

діяльності конкурентів, стратегії і тактики їх впливу на покупців (реклами, цінової

політики, інших методів конкурентної боротьби), формування попиту і стимулювання

збуту, планування і здійснення збутових операцій, забезпечення умов для стійкої

реалізації товару; ринкова організація виробництва, науково-дослідних і проектно-конструкторських

робіт.

Керівники

служби маркетингу та його співробітники повинні вміти вибирати вигідні ринки, аналізувати

ринкову ситуацію, готувати рекомендації щодо випуску нових товарів і давати прогнози

ринків, розробляти стратегію, тактику і програму маркетингу, виробляти основні вимоги

до товару, його асортименту, визначати цінову і збутову політику підприємства і

контролювати їх здійснення.

Природно,

що для окремого, конкретно взятого підприємства, у відповідності зі специфікою його

діяльності, ступінню значимості кожного з елементів маркетингу по ступеню їхньої

значимості для успіху підприємства в конкурентній боротьбі, досягнення високих фінансових

результатів постійно змінюється в часі у всіх галузях в залежності від зміни структури

виробничих витрат і характеру економічного середовища, у якому діє підприємство.

Робота

по організації реалізації починається з вивчення ринку та проведення маркетингових

досліджень:

- виявляються

потреби ринку;

- інформуються

потенційні клієнти про їх потреби, а також товари та послуги, що задовольнять їх

потреби;

- визначаються

ціни на продукцію та прогнозуються власні ціни.

При виявленні

потреб ринку необхідно скласти уявлення про загальний попит на ринку.

Попит

– це відношення між ціною товару і його кількістю, яку покупці хочуть та в змозі

придбати.

Формування

попиту – дії підприємства, метою яких є повна інформованість потенційних покупців

про товар, його особливості, технічний рівень, економічні параметри, ціни, додаткові

послуги, які надаються при придбанні товару, про сервіс, а також про фінансову надійність

самої фірми-продавця, її репутацію. Основний інструмент формування попиту – реклама.

Особлива важливість формування попиту при виході підприємства на ринок, де воно

раніше не виступало і його товар невідомий покупцям, а також при виході на ринок

з новим товаром, про споживчі властивості якого покупці не мають інформації.

Закон

попиту стверджує, що чим нижча ціна товару (за інших рівних умов), тим більша його

кількість, яку покупці хочуть та можуть придбати і навпаки.

План збуту

такої продукції розробляється на основі державного замовлення і контракту, портфеля

інших замовлень, договорів, які укладаються між виробниками і споживачами. При плануванні

збуту цієї продукції необхідно враховувати, у які роки (періоди) життєвого циклу

товару буде вироблятися та реалізовуватись така продукція.

Життєвий

цикл товару – це концепція, що визначає послідовність періодів існування товару,

період часу, протягом якого товар продається на ринку. Життєздатність товару включає

декілька стадій: розробка, впровадження, зростання попиту, зрілість (насичення),

спад. На кожній стадії товар по-різному рекламується, продається, має різну ціну.

Крім того, необхідно враховувати, у які роки (періоди) життєвого циклу буде вироблятися

та реалізуватися така продукція.

Найістотніша

детермінанта – ціна товару. Цінова еластичність попиту – ступінь зміни обсягу збуту

продукції в залежності від динаміки цін на неї. Еластичність попиту різна для різних

товарів і залежить від їх новизни, особливостей виробництва і споживання, рівня

конкуренції або, навпаки, монополізації ринку, включаючи доступ на ринки.

Існують

ще ряд факторів, які впливають на величину попиту: якість товару, упаковка, реклама

товару, ціна взаємозамінних товарів, доходи покупців; діяльність продавців, торгових

агентів, сервісне обслуговування, канали поширення тощо.

Особливу

увагу слід звернути на такий параметр як якість товару. Підвищення якості продукції

– довгий процес, який потребує удосконалення технології виробництва, закупки нового

обладнання та ін. Тому підприємство, яке виробляє продукцію вищої якості, одержує

перевагу у часі, яка використовується для розширення своєї частки на ринку і збільшення

обсягу збуту.

Місцезнаходження

підприємства – важливе у роздрібній торгівлі, магазини зосереджують частіше на житлових

масивах, у місцях, які зв’язують місце роботи і проживання покупців. Це дозволяє

реалізувати більшу кількість товарів.

Використання

товарного асортименту як параметра впливу на збут – це включення в асортимент торгового

підприємства товарів, не характерних для його спеціалізації. Це веде до збільшення

кількості покупців, покупок і, як результат, до збільшення обсягу збуту.

Додаткові

параметри впливу на збут також мають велике значення для збільшення обсягів збуту

продукції. Діяльність продавців і торгових агентів – це робота, яка проводиться

з покупцями у місцях проживання споживачів, при обслуговуванні по телефону, на замовлення

тощо. Така діяльність збільшує кількість покупців і обсяг збуту товару.

Закінчується

робота по плануванню збуту складанням портфеля замовлень. В ринковій економіці портфель

замовлень формує відділ маркетингу підприємства самостійно. Як правило, портфель

замовлень складається із трьох розділів:

- поточних

замовлень, що забезпечують ритмічну роботу підприємства в даний період;

- середньострокових

замовлень на 1-2 роки;

- перспективних

замовлень, біля двох років [9, 57].

Найважливішим

фактором, що визначає рівень і рентабельність продажів, є відповідність асортименту

і номенклатури продукції запитам споживачів. Під номенклатурою розуміють укрупнений

перелік продукції, що випускається підприємством за видами, типами, ґатунками, фасонами,

малюнками.

Асортимент

продукції – склад і співвідношення окремих видів виробів у продукції підприємства,

галузі виробництва або в будь-якій групі товарів.

Асортимент

товарів – набір різних товарів, їх видів і різновидів, об’єднаних за будь-якою ознакою.

Розрізняють виробничий і торговий асортимент.

Виробничий

асортимент – набір товарів, який виробляється промисловістю і сільським господарством,

відображає спеціалізацію промислового і сільськогосподарського виробництва і формується

в залежності від цієї ознаки.

Торговий

асортимент – набір товарів, які пропонуються для продажу населенню в роздрібній

торгівлі.

Асортиментна

позиція – це конкретна модель, марка чи розмір продукції, що продає підприємство.

Набір взаємозалежних товарів, називається асортиментною групою. Номенклатура чи

товарний асортимент включає всі асортиментні групи, пропоновані підприємством до

продажу.

При плануванні

номенклатура чи товарний асортимент можуть характеризуватися: різноманітністю (виходячи

з кількості пропонованих асортиментних груп чи номенклатурних позицій); глибиною

(виходячи з кількості позицій у кожній асортиментній групі); порівнянністю (виходячи

зі співвідношень між асортиментними групами з погляду спільності кінцевого споживання,

каналів розподілу, груп споживачів та діапазону цін).

Різноманітний

асортимент при плануванні дозволяє орієнтуватися на різні вимоги споживачів і стимулювати

покупки в одному місці. Одночасно він вимагає вкладення ресурсів у різні категорії

продукції, що пов’язано із деякими складностями.

Глибокий

асортимент може задовольняти потреби різних купівельних сегментів ринку в одному

товарі, максимізувати використання місця в торгівельних точках, перешкоджати появі

конкурентів, пропонувати діапазон цін і стимулювати підтримку дилерів. Однак він

також збільшує витрати на підтримку запасів, модифікацію і реалізацію товарів. Крім

того, у процесі планування і виготовлення продукції можуть виникнути труднощі у

диференціації між схожими асортиментними позиціями.

1.3 Планування

реклами

У здійсненні

розробки плану реалізації товару вирішальне значення має його стимулювання, яке

може привабити покупців і підтримувати привабливість до товару чи фірми високою

споживчою цінністю і репутацією для споживачів товарів та послуг. У цьому особливу роль відіграє

комунікаційна політика підприємства, і зокрема, планування реклами.

Комунікаційна

політика – це комплекс заходів щодо забезпечення інформованості споживачів та посередників,

інших контактних аудиторій про фірми або її товари з метою просування товарів. До

комунікаційної політики входить реклама, засоби стимулювання збуту, персональний

продаж, робота із засобами масової інформації, організація участі в ярмарках та

виставках, фірмовий стиль, упаковка тощо.

Цілями комунікаційної

політики можуть бути:

- збільшення обсягів продажу;

- зменшення товарних запасів;

- виведення на ринки нового

товару;

- створення певного іміджу фірми

або його удосконалення та ін.

Основними інструментами

комунікаційної політики є:

- реклама;

- стимулювання збуту;

- персональний продаж;

- пропаганда.

Реклама (фр. reclame,

від лат. reclame – вигукую, кричу) – має декілька значень:

- повідомлення про конкретний

товар, послугу;

- вид комунікативного зв’язку

між виробником і споживачем;

- комерційна (що обслуговує

сферу ринкового обміну) пропаганда споживчих властивостей товару (послуг) з метою

стимулювання його продажу, яка містить вибіркову інформацію про товар і яка формує

певне уявлення покупця про товар [11, 64].

З економічної

точки зору реклама – це оплачена форма не персональної презентації та просування

товарів і послуг із чітко визначеним джерелом фінансування.

Для реалізації

маркетингових цілей застосовують такі види реклами:

Інформаційна реклама

застосовується переважно з метою створення попиту на етапі виведення нового товару

на ринок (інформація про товари, форму, образ підприємства).

Переконуюча реклама

проводиться на етапі збільшення випуску продукції з метою переконання споживачів

у перевазі певної марки товару. Часто набуває форми порівняльної реклами (переконує

у необхідності здійснення покупки, викладає переваги товару).

Нагадувальна реклама

використовується на етапі зрілості для того, щоб змусити споживача згадати про товар

(нагадує про товар, місце його продажу).

Підкріплююча реклама

після купівлі запевнює покупців товару у правильності вибору.

Престижна реклама

створює певний імідж підприємства.

Засобами поширення

реклами підприємства є:

- преса (газети, журнали, книги,

довідники);

- друкована реклама (листівки,

плакати, каталоги, проспекти, візитні картки і т. і.);

- зовнішня реклама (великогабаритні

плакати, електрифіковані і світлові панно з нерухомими, що біжать чи запрограмованими

написами, просторові конструкції тощо);

- реклама на транспорті (усередині

і зовні транспортних засобів, на зупинках, залізничних і автовокзалах, аеро – і

морських портах);

- екранна реклама (кіно- і телереклама,

слайди);

- радіореклама.

Планування рекламної

кампанії передбачає наступні послідовні етапи:

- визначення цілей та об’єктів

рекламної кампанії;

- визначення цільової аудиторії

реклами;

- вибір засобів реклами;

- підготовка рекламного звернення;

- розробка графіків виходу реклами;

- складання бюджету просування

товару;

- попередня оцінка ефективності

реклами.

Визначений тим

чи іншим способом рекламний бюджет розподіляється за видами робіт залежно віл їхнього

обсягу, який в свою чергу залежить від засобів реклами, діючих кількісних нормативів

за одну хвилину мовлення, якщо це радіо або телебачення, за одну сторінку аркушу

– для друкованої реклами і вартості одиниці використання засобу інформації.

У плані рекламної

діяльності підприємства вказуються основні види реклами, конкретні рекламні засоби,

які будуть застосовуватись у плановому періоді, їх накладання або кількість необхідного

часу мовлення, кількість охоплених споживачів, вартість рекламних послуг, терміни

подачі рекламних матеріалів.

Ефективність реклами

оцінюється з огляду на комунікаційну та збутову діяльність. Перший показник – це

витрати на рекламу в розрахунку на одного покупця, а другий – витрати на рекламу

в розрахунку на одиницю обсягу збуту продукції. У процесі аналізу рекламної діяльності

за звітний період визначаються фактичні відхилення від планових показників. Зменшення

відносних витрат свідчить про ефективну рекламну діяльність підприємства.

Але в будь-якому

випадку цінність реклами визначається кінцевими показниками господарської діяльності

підприємства, насамперед приростом збуту продукції, товарообігу, одержанням прибутку,

хоча є і такі види реклами, що розраховані на довгострокове замовлення і спрямовані

тільки на підтримку марки, престижу фірми перед споживачами. Дослідження реклами

вказує керівництву підприємства також на необхідність посилення рекламної кампанії,

пошук нових засобів впливу на споживача, підвищення його інтересу до продукції підприємства,

і як наслідок на збільшення її збуту.

Для того, щоб

рекламна кампанія підприємства була дійсно ефективною в умовах ринку, при плануванні

необхідно дотримуватися наступних рекомендацій, які підтверджені досвідом багатьох

прибуткових фірм США і країн Західної Європи:

- чітко усвідомлювати відношення

того, для кого призначена продукція підприємства на ринку, кому повинна бути адресована

реклама. Всі акценти в рекламній кампанії повинні бути розставлені таким чином,

щоб максимально продемонструвати споживачу, які саме вигоди він зможе одержати від

її використання, проілюструвати її неповторні й унікальні риси, поліпшені характеристики

і т.п.;

- робити усе можливе, щоб товарний

знак, марка підприємства були помітні на ринку, щоб їх не могли переплутати. З цього

починається підвищення престижу марки. Інакше буде важко розраховувати на постійне

залучення уваги споживачів до виробів, які б засоби реклами і просування виробів

на ринку не використовували. Потрібно також знайти будь-який виразний, що запам'ятовується

символ чи товарний знак, марку для підприємства;

- реклама продукції не повинна

бути занадто настирливою;

- у рекламі,

як ні в якій іншій сфері бізнесу, потрібні нововведення, винахідливість. Необхідно прагнути дати початок

новим тенденціям. Ризик тут, звичайно, більший, ніж при використанні традиційних

підходів, проте і віддача вища;

- спиратися в рекламі потрібно

не на емоції, а на факти. Один з підходів може бути такий. Потрібно зрозуміти, з

якими проблемами стикаються споживачі, і продемонструвати їм за допомогою реклами,

як вони зможуть їх задовольнити, якщо придбають продукцію Вашого підприємства. Доцільно

заручитися в рекламній кампанії офіційно зареєстрованою думкою експертів про виріб

(фахівців із професійних асоціацій, визнаних авторитетів у тій чи іншій сфері, представників

спілок по захисту прав споживачів) і послатися на неї в рекламі;

- формулювати помітні заголовки

і підзаголовки в рекламних проспектах продукції. Використовувати в рекламі просту

мову, загальнодоступні терміни і вираження. Дослідження рекламних оголошень, проведені

в універмагах США, показали, що споживачі найкраще запам'ятовують рекламні заголовки

і звертання, що складаються з 8-10 слів. На більш довгі повідомлення споживачі звертають

куди менше уваги. Але зовсім інакша справа з рекламними проспектами. Дослідження

показують, що в рекламі товарів виробничого призначення проспекти, що містять більш

350 слів, значно ефективніші. У той же час варто уникати великих рекламних повідомлень

по телебаченню;

- використовувати в рекламі ілюстрації

і наглядні приклади. Фотографії в рекламі завжди краще, ніж малюнки. Вони залучають

більше уваги, створюють в очах споживачів привабливий образ товару, люди їм більше

вірять;

- використовувати купони й інші

форми преміювання споживачів у рекламних проспектах і каталогах. Купони повинні

бути оздоблені малюнком, які пояснюють покупцям їхнє призначення й умови використання.

На купонах обов'язково повинен стояти торговий знак чи марка, символ підприємства;

- створювати навколо підприємства

і виробів атмосферу широкої гласності. Інформація про підприємство повинна бути

як можна більш доступною споживачам;

- не знімати рекламу не переконавшись

в тому, що вона цілком вичерпала свій потенціал. При цьому потрібно пам’ятати, що

повторні звернення завжди дають більший результат, чим разові [7, 74].

1.4 Планування

збуту продукції

План збуту продукції

– це обсяг продукції і послуг, який визначається попитом у процесі дослідження ринку

й буде реалізований у плановому році.

У будь-якому плані

збуту, як правило, вказується кількість продукції кожного виду, а також робіт і

послуг, які будуть реалізовані в запланованому періоді.

При рівномірних

поставках обсяг продажу на плановий період можна визначити як добуток середньодобового

випуску продукції на період часу за наступною формулою:

(17),

(17),

де - запланований

обсяг збуту продукції, грн.;

- середньодобовий

випуск (обсяг) продаж, грн.;

- запланований

період збуту (днів, місяць, квартал, рік).

При нерівномірному

чи нестабільному виробництві, наприклад, при сезонних коливаннях виробництва, план

збуту, як правило, складається на кожен місяць. В річний план збуту продукції підприємства

включають наступні види товарів і робіт: обсяг реалізації продукції на внутрішньому

ринку, розмір комплектуючих виробів, власного виробництва, величина експортних поставок

товарів, нормативи запасів готової продукції, обсяги робіт і послуг виробничого

характеру у ринкових цінах.

План обсягу продажів

може мати наступну структуру:

1. Дослідження

кон’юнктури ринку:

- аналіз продаж за попередній

період;

- сегментація ринку;

- вибір цільового ринку;

- прогноз розвитку ринку.

2. Планування

ассортименту:

- формування структури асортименту;

- планування освоєння нових

виробів.

3. Оцінка конкурентноздатності.

4. Планування

ціни.

5. Прогнозування

великими групами.

В процесі аналізу

продаж розраховуються і аналізуються наступні показники:

- абсолютний приріст обсягу

продаж в натуральному і вартісному виразі;

- зміна номенклатури (асортименту)

продукції;

- індивідуальний індекс фізичного

обсягу реалізованої продукції, як відношення кількості даного виду продукції, реалізованої

в звітному році до кількості продукції, реалізованої в базовому періоді;

- коефіцієнт відповідності асортименту

продукції структурі потреб в ній;

- загальний вартісний індекс

продажів;

- залишок нереалізованої продукції;

- відмова покупців від раніше

укладених договорів;

- повернення продукції споживачами

в зв’язку з низькою якістю;

- рентабельність продажу;

- рентабельність обороту, як

питома вага прибутку в доході підприємства від реалізації продукції, на товарному

ринку по відпускних цінах підприємства [8, 64].

При плануванні

ціни на продукцію в процесі обґрунтування обсягу продажу можуть застосовуватись

наступні альтернативні основні методи ціноутворення:

- на основі витрат;

- з орієнтацією на рівень конкуренції;

- параметричні (ті, що залежать

від характеристики товару та його якості).

План збуту продукції

визначається, виходячи з обсягу товарної продукції з урахуванням зміни нереалізованих

залишків на початок і кінець розрахункового періоду.

До залишку нереалізованої

продукції включають:

- запаси готової продукції на

складі постачальника;

- товари, відвантажені споживачам,

але не оплачені ним.

Залишок готової

продукції на складі на початок планового періоду визначається за даними на кінець

звітного року (перепланованого), на кінець планового – за нормативом власних обігових

коштів на плановий період. Але оскільки у складі обігових коштів продукція рахується

за плановою виробничою собівартістю, то для включення в розрахунок залишків її необхідно

перевести у вартість за гуртовими цінами за допомогою коефіцієнта, який визначається

відношенням товарної продукції в планових цінах до її виробничої собівартості. Якщо

ж норматив готової продукції на складі встановлюється у днях, то відношення добового

випуску у вартісному виразі на норматив продукції на складі у днях.

Залишки відвантаженої,

але не сплаченої на початок планового періоду продукції визначаються за даними на

кінець звітного періоду, на кінець планового періоду – розраховуються на основі

встановленого за фактичними даними минулих періодів співвідношення між залишками

відвантаженої продукції, але не сплаченої, і залишками готової продукції на складі.

Після розрахунку

всіх показників, з яких складається обсяг збуту, визначається план реалізації (збуту)

продукції підприємства за такою формулою:

(18),

(18),

де – плановий

обсяг реалізації (збуту), грн.;

- плановий обсяг товарної продукції,

грн.;

- залишки нереалізованої продукції

на початок планового періоду, грн.;

- залишки нереалізованої продукції

на кінець планового періоду, грн.

План обсягу збуту

продукції визначається у діючих цінах на час складання плану. Фактичний обсяг реалізованої

продукції визначається:

- за фактично діючими цінами

протягом звітного періоду, це необхідно для розрахунку валового прибутку від реалізації

продукції;

- за плановими цінами – для

оцінки виконання плану збуту продукції.

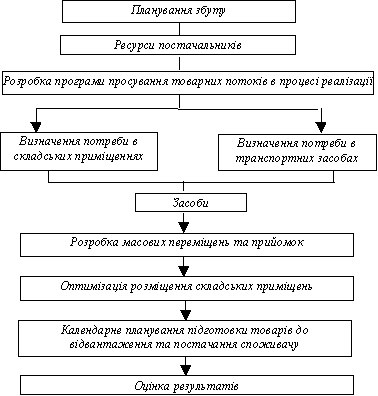

Умовно етапи розробки

плану збуту можна відобразити алгоритмом розробки плану (додаток 2.).

На першому етапі

на основі планових показників виробництва визначаються обсяги потреб в ресурсах

і їх основні постачальники. При недостатності тих чи інших ресурсів необхідно узгодити

план виробництва і збуту продукції з урахуванням фінансово-економічних і матеріально-технічних

пріоритетів [9, 117].

Другий етап розробки

плану збуту передбачає розробку програми руху потоків виробів по всьому розподільчому

ланцюгу: від виробничих підрозділів підприємства до торгових центрів кінцевого продажу

чи навіть до окремих споживачів продукції. Ця стадія пов’язана з плануванням потреби

у складських приміщеннях і транспортних засобах. При дефіциті останніх, при необхідності

переглядаються вже намічені програми товарорухів.

На заключному

етапі розробки плану збуту складається програма масових переміщень товарів, оптимізується

схема розміщення складських приміщень і транспортних потоків, складаються календарні

плани-графіки підготовки товарів для відвантаження і поставок.

Важливою характеристикою

ефективності розроблених планів збуту можуть служити витрати збуту, які коливаються

у зарубіжних фірмах в залежності від виду продукції і умов поставок в межах від

2 до 20% загального обсягу продажу товарів.

На вітчизняних

підприємствах витрати, пов’язані зі збутом продукції, плануються і визначаються

фактично за звітний період у статті “витрати на збут”. Вони розраховуються на плановий

період і включаються у кошторис витрат.

На конкретну продукцію

витрати на збут відносяться по-різному, залежно від того, які це витрати: прямі

чи непрямі. Прямі витрати можна віднести безпосередньо на окремі вироби (витрати

на тару, рекламу, транспортування у зазначений район ринку). Непрямі витрати (комісійні

виплати організаціям збуту, дослідження ринку та виявлення потреби у продукції,

проведення ярмарків, презентація товару та інші маркетингові витрати) при калькулюванні

собівартості окремих виробів розподіляються між виробами пропорційно виробничій

собівартості.

Значну частину

у непрямих витратах на збут займають комісійні виплати організаціям збуту, їхня

величина залежить від каналів збуту продукції.

Із метою зниження

цін на товари підприємства скорочують канали збуту, реалізують свою продукцію у

фірмових магазинах підприємства.

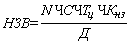

2. Техніко-економічні характеристики

швейного підприємства ВАТ „Швейно-торгове підприємство „МАЯК”

2.1 Організаційно-економічна характеристика підприємства ВАТ „Швейно-торгове підприємство „МАЯК”

ВАТ „Швейно-торгове

підприємство „МАЯК” було зареєстроване 14 вересня 1998 року. ВАТ „Швейно-торгове

підприємство „МАЯК” підпорядковується Міністерству промислової політики за СПОДУ

– 03411, знаходиться за адресою: 35500 м.Радивилів, вул. Паркова 7/а. Директор -

Бабенко Василь Дмитрович.

ВАТ „Швейно-торгове

підприємство „МАЯК” спеціалізується на пошиві верхнього жіночого та чоловічого одягу

та пропонує виробничі потужності для розміщення замовлень на пошив виробів з давальницької

сировини. Продукція підприємства вигідно відрізняється за показниками якості та

вартості, актуальності та дизайну. Створює конкурентноспроможну продукцію, яка здатна

принести покупцям максимальну радість та комфорт. Головною особливістю нашого одягу

є практичність та надійність. Робочий процес спрямований на виробництво та реалізацію

швейних виробів як на внутрішньому ринку, так і на експорт. Реалізація продукції

на внутрішньому ринку здійснюється через фірмовий магазин на торгівельну мережу

міст України.

В асортименті

підприємства:

- пальто

та напівпальто жіноче зимове;

- пальто

та напівпальто жіноче демісезонне;

- пальто

та напівпальто чоловіче зимове;

- пальто

та напівпальто чоловіче демісезонне;

- куртки

чоловічі та жіночі суконно-шерстяні ти з плащової тканини;

- жакети,

піджаки, блейзери жіночі.

При покупці

вибір часто залежить виключно від якості. Виробництво якісного одягу є високотехнологічним

процесом, вимагає високої кваліфікації працівників, наявність сучасного устаткування,

високої точності в побудові лекал та багато іншого. Кожен виріб проходить складний

шлях від шматка тканини до вишуканої моделі. На кожному етапі виробництва здійснюється

жорсткий контроль якості.

Підприємство

неодноразово нагороджувалося:

- дипломом

Національного виставкового центру України;

- дипломом

Івано-Франківської торгово-промислової палати;

- дипломом

Національного комплексу „Експортер України”.

В 2008

році підприємство представлено до отримання Золотого Сертифікату Якості 111 міжнародної

асамблеї якості.

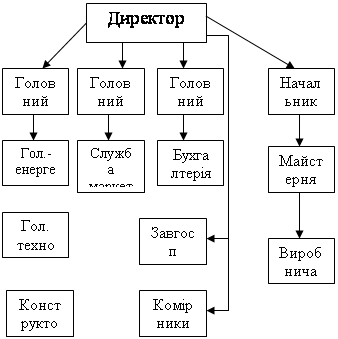

Організаційна

структура державного підприємства ВАТ „Швейно-торгове підприємство „МАЯК” рис. 1.

Рис. 1 Організаційна структура підприємства ВАТ „Швейно-торгове підприємство

„МАЯК”

Основні техніко-економічні показники діяльності державного підприємства

ВАТ „Швейно-торгове підприємство „МАЯК” наведені у таблиці 1.

Таблиця 1.Основні техніко-економічні

показники роботи державного підприємства ВАТ „Швейно-торгове підприємство „МАЯК”

за 2006 – 2008 рр.

| Показники |

Од.

вим. |

2006

рік |

2007

рік |

2008

рік |

|

|

| Середня

облікова чисельність штатних працівників |

чол. |

43 |

47 |

51 |

|

| Основні

виробничі фонди (залишкова вартість) |

тис.

грн. |

716 |

748 |

811 |

|

| Оборотні

активи і кошти |

тис.

грн. |

632 |

641 |

654 |

|

| Обсяг

виробництва товарної продукції в діючих цінах |

тис.

грн. |

2224 |

2654 |

2871 |

|

| Середньомісячна

заробітна плата штат. працівника |

грн. |

572,04 |

583,41 |

612,38 |

|

| Собівартість

реалізованої продукції |

тис.

грн. |

1852 |

1934 |

2025 |

|

| Обсяг

реалізованої продукції |

тис.

грн. |

2614 |

2718 |

2917 |

|

| Чистий

прибуток |

тис.

грн. |

28 |

17 |

23 |

|

| Дебіторська

заборгованість |

тис.

грн. |

2 |

15 |

- |

|

| Кредиторська

заборгованість |

тис.

грн. |

33 |

42 |

26 |

|

Інвестиційний

проект ВАТ „Швейно-торгове підприємство „МАЯК”

1. Ініціатор

проекту. ВАТ Швейно-торгове підприємство „МАЯК”

2. Контактна

інформація. 35500 м.Радивилів, вул. Паркова 7/а, тел. 03633 4-20-44, факс 03633

4-13-60, E-mail mayak@karat.lv.ukrtel.net Контактна особа –директор Бабенко Василь

Дмитрович.

3. Регіон.

Рівненська область, Радивилівський район.

4. Спосіб

інвестування.Власні кошти, кредит.

5. Загальна

сума інвестицій. Загальний обсяг інвестицій (тис.дол.США) у т.ч 25 тис.дол США

- інвестовані

власні кошти – 5 тис. дол. США

- потреба

в інвестиційних коштах – 20 тис. дол. США

6. Напрямок

інвестицій

- обладнання

– 20 тис. дол. США

- реконструкція

приміщень – 5 тис. дол. США

7. Назва

інвестиційного проекту. Розширення виробництва.

8. Тип

проекту. Реконструкція приміщення для цеху по виробництву швейних виробів та купівля

швейного обладнання.

9. Стадія

розробки проекту. Підготовлений бізнес-план.

10. Опис

проекту. Виготовлення сорочок чоловічих з давальницької сировини на експорт.

11. Характеристика

компанії. ВАТ Швейно-торгове підприємство „МАЯК” 35500 м.Радивилів , вул. Паркова

7/а, тел. 03633 4-20-44, факс 03633 4-13-60, E-mail mayak@karat.lv.ukrtel.net. Підприємство

забезпечене підготовленим персоналом з необхідною кількістю менеджерів.

12. Оцінка

ринку та конкурентів. Основні конкуренти: Київська фабрика ВАТ „Каштан”, Володимир-Волинська

фабрика „Луга”. Основні фактори конкуренції – наявність сучасних технологій, забезпечення

виробництва висококваліфікованими кадрами, досвід роботи на іноземному ринку.

13. Стратегія

продажі. Підприємство буде реалізувати продукцію з давальницької сировини іноземних

фірм згідно заключених договорів.

14. Очікувані

обсяги продажів. Обсяг наданих послуг по виготовленню сорочок з давальницької сировини

складатиме 10-15 тис. дол. США в місяць.

15. Основні

переваги – наявність сучасних технологій, забезпечення виробництва висококваліфікованими

кадрами, досвід роботи на іноземному ринку.

16. Ризики

проекту – посилення конкуренції з боку вітчизняних та зарубіжних фірм.

17. Фінансові

показники – обсяг інвестицій 25 тис.дол.США. Повернення кредиту протягом 2-х років.

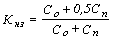

2.2 План з обсягу виробництва та реалізації продукції на 2009 рік

Ритмічність - рівномірний випуск продукції у відповідності із графіком

в обсязі та асортименті, які передбачені планом.

Рівномірний випуск не означає виробництво продукції в однаковій кількості.

Неритмічна робота безпосередньо впливає на обсяг реалізації продукції, бо продукцію,

яка виготовлена наприкінці періоду важко реалізувати в цьому ж періоді. Неритмічна

робота є однією з причин невиконання плану. Якщо робота неритмічна, то це означає

недовикористання робочої сили і виробничих потужностей, погіршення якості продукції.

Все це призводить

до підвищення собівартості продукції, зменшення суми прибутку, погіршення фінансового

стану підприємства.

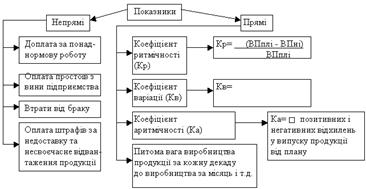

Для

аналізу ритмічності використовують дані оперативно – технічного обліку, відомості

або журнали випуску окремих видів продукції, оперативну звітність. Для оцінки виконання плану

по ритмічності використовують прямі і непрямі показники (рис 2.).

Рис.

2. Показники ритмічності виконання

плану та їх розрахунок

ВПплі

– плановий випуск продукції за і-і періоди;

ВПні

– недовиконання плану по випуску продукції у і-у періоді;

Кв - квадратичне відхилення від середньодекадного завдання;

п

– число підсумовуючих планових завдань;

-

середньодекадне завдання по плану [8, 122].

Коефіцієнт

ритмічності – відхилення обсягу продукції, яка зарахована у виконання плану (фактичний

обсяг, але не більше запланованого) до планового випуску продукції.

Коефіцієнт

варіації – відношення середньоквадратичного відхилення від планового завдання за

добу (декаду місяць, квартал) до середньодобового (середньодекадного, середньомісячного,

середньоквартального) планового випуску продукції.

Коефіцієнт аритмічності – позитивні і негативні відхилення у випуску

продукції від плану.

За

рахунок понаднормових робіт випущено продукції в ІІІ декаді на 200 тис. грн.

(19)Чим

ближче крит

до 1, тим ритмічніше працює підприємство.

(20)

(20)

(21)

(21) (22)

(22)

Чим менше часу неритмічно працювало підприємство, тим вище коеф. аритмічність.

В процесі аналізу необхідно підрахувати кількість недовипущеної (втраченої)

продукції у зв’язку з неритмічною роботою. Для цього:1) визначаємо обсяг випущеної продукції

за ІІІ декаду (за виключенням позаурочних робіт) 1100 – 200 = 900;

2) визначаємо кількість продукції, яку підприємство мало б виготовити

при ритмічній роботі за місяць 900 ґ 3 = 2700;

3) визначаємо кількість втраченої продукції через неритмічну роботу:

2700- 2200 = 500 (тис.грн.).

Якби

підприємство в І і ІІ декаді працювало, так як і в ІІІ декаді, то воно мало б без

використання позаурочного часу виготовлення продукції на 500 тис. грн.

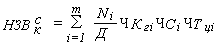

2.3 Аналіз

плану реалізації продукції

У процесі аналізу необхідно вивчати зміни не лише в обсязі виробництва

товарної продукції, але і в обсязі реалізації, бо від цього залежать фінансові результати

підприємства, його фінансовий стан, платоспроможність і т.п.

Аналіз реалізації продукції проводиться щомісяця, щокварталу, кожне

півріччя, щороку. У процесі його фактичні данні порівнюють з плановими, за попередні

періоди, розраховують процент виконання плану, абсолютне відхилення від плану, темпи

росту і приросту за проміжок часу, що аналізується, абсолютне значення однопроцентного

приросту.

Станом

на 1.09.2008 р. реалізована продукція - це відвантажена продукція. Фактори, які

впливають на обсяг реалізації, наведено на рис.

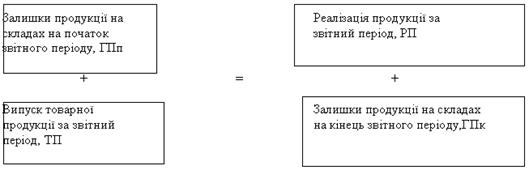

Рис.

2. Структурно-логічна модель

факторної системи обсягу реалізації

продукції

Рис.

3. Зв’язок між реалізованою

і виготовленою продукцією

З

рис. 3. видно, що ГПп + ТП = РП

+ ГПк. Звідси РП = ГПп+ТП-ГПк.

Щоб

знайти резерви збільшення обсягу реалізації, потрібно:

а)

проаналізувати, чи виконується план виробництва товарної продукції;

б)

порівняти залишки готової продукції на початок та кінець року з нормативом і виявлений

нормативний залишок потрібно реалізувати [8, 125].

Аналіз

реалізації продукції тісно пов’язаний з аналізом виконання договірних зобов’язань

по поставках продукції. Виконання плану за договорами призводить до зменшення прибутку,

виручки, виплати штрафних санкцій. Крім того, в умовах ринку підприємство може втратити

ринки збуту продукції, що спричинить спад виробництва.

У

виконання плану зараховується фактично реалізована продукція в межах запланованої

суми лише за умови, що план поставок виконаний за всіма без винятку споживачами

і продукцію поставлено у відповідні строки, відповідного асортименту та якості.

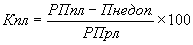

У процесі аналізу необхідно визначити виконання плану поставок за місяць

із зростаючим підсумком у цілому по підприємству, у розрізі окремих споживачів і

видів продукції, з’ясовуються причини недовиконання плану і дається оцінка діяльності

по виконанню договірних зобов’язань.

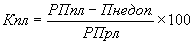

Щоб

строки % виконання договірних зобов’язань, потрібно від планової суми відняти вартість

недопоставленої продукції і отриманий результат поділити на план поставок (РПпл):

. (23)

. (23)  (24)

(24)

Рис.

4. Основні групи факторів зміни

обсягу продукції

3. Пропозиції щодо підвищення обсягів випуску продукції

3.1 Резерви збільшення випуску та реалізації продукції

Резерви

збільшення випуску і реалізації продукції розглядаються як науково обґрунтований

запас виробництва для забезпечення гарантії виконання договорів поставки і як невикористані

можливості зростання і вдосконалення виробництва продукції та його кінцевих фінансових

результатів. Резерви випуску і реалізації продукції виникають постійно під впливом

науково-технічного прогресу, вдосконалення організації виробництва, праці й менеджменту.

Невикористані можливості виробництва і реалізації продукції є основним об'єктом

аналітичного пошуку, оскільки визначається не лише втрачена вигода, а й оцінюються

можливості та доцільність їх мобілізації.

Доцільно

виділити чотири етапи дослідження резервів виробництва та реалізації продукції.

На першому

етапі дають оцінку зовнішніх і внутрішніх резервів. Зовнішні резерви виробничої

програми формуються зміною кон'юнктури товарного ринку (попиту на продукцію, її

конкурентоспроможності, можливостей конкурентів і контрагентів ринку), станом ринків

капіталу, фондів, матеріалів, робочої сили та ін. Внутрішні резерви виробництва

і реалізації продукції виражають можливості підприємства і пов'язані насамперед

з використанням виробничого потенціалу. Вони є основною галуззю аналітичних досліджень.

На другому

етапі виділяють інтенсивні та екстенсивні резерви виробництва і реалізації продукції.

Процес екстенсивного нарощування виробничого потенціалу потрібний, проте обмежується

фінансовими можливостями підприємства та економічною доцільністю. Економічно виправданим

є таке нарощування виробничого потенціалу, яке супроводжується вищим приростом фінансових

результатів, соціальними та економічними передумовами. Це, зокрема, нарощування

виробничої потужності для забезпечення монопольного становища на ринку, збільшення

витрат ресурсів для поліпшення якості і конкурентоспроможності продукції та ін.

Визначальним напрямом мобілізації резервів виробництва та реалізації продукції є

інтенсифікація виробничо-збутової діяльності. Інтенсифікація використання виробничих

ресурсів є головною передумовою досягнення високих фінансових результатів та стійкого

фінансового стану [2,294].

Сукупний

вплив екстенсивних та інтенсивних факторів може бути оцінений з використанням методу

ключової матриці. Перевага такої оцінки полягає в тому, що можуть бути налагоджені

міжресурсні зв'язки та визначені можливості інтенсифікації.

Модель

ключової матриці показана в таблиці 2.

де: П

– випуск продукції, тис. гри.;

ОЗ – вартість

основних засобів, тис. грн.;

Т – вартість

оплати праці, тис. грн.;

М – вартість

витрачених матеріалів, тис. грн.;

ОЗв –

віддача основних засобів, грн./грн.;

Ро – зарплатовіддача,

грн./грн.;

Мо – матеріаловіддача,

грн./грн.;

Оп – місткість

продукції за основними засобами, грн./грн.;

Ор – зарплато-місткість

продукції, грн./грн.;

Ом – матеріаломісткість

продукції, грн./грн.;

Рф – озброєність

праці основними засобами, грн./грн.;

Моз –

озброєність основними засобами обробки матеріалів грн./грн.;

Мр – працезабезпеченість

обробки матеріалів, грн./грн.;

Мр – забезпеченість

роботи осн. засобів робочою силою, грн./грн.;

ОЗм –

матеріалозабезпсченість роботи основних засобів, грн./грн.;

Рм – матеріалозабсзпеченість

праці, грн./грн.

За властивостями

моделі можна легко виділити вплив показників інтенсифікації використання виробничих

ресурсів (віддачі основних засобів, зарплатовіддачі) на випуск продукції, враховуючи

те, що П=Ов´Роз´Мр´М

Крім того,

можуть бути оцінені міжресурсні зв'язки, які характеризують умови інтенсифікації

використання виробничих ресурсів.

Таблиця

2. Модель ключової матриці аналізу дії екстенсивних та інтенсивних факторів

виробництва

| І |

П |

ОЗ |

Т |

М |

| П |

І |

ОЗ/П=Оn

|

т/п=

ор

|

М/П=

ОМ

|

| ОЗ |

п/оз=

озВ

|

І |

Т/ОЗ=ОЗТ

|

м/оз=

озм

|

| Т |

П/Т=РО

|

ЩЗ/Т=РОЗ

|

І |

М/Т=РМ

|

| М |

п/м=мо

|

оз/м=мОЗ

|

т/м=

мр

|

І |

Оцінка

результатів інтенсифікації охоплює таку систему розрахунків:

а) визначення

динаміки показників інтенсифікації використання виробничих ресурсів;

б) визначення

співвідношення приросту використання виробничих ресурсів у розрахунку на 1% приросту

обсягу виробництва;

в) розрахунок

частки впливу зміни показників інтенсифікації на приріст обсягу виробництва продукції;

г) розрахунок

відносної економії виробничих ресурсів;

д) комплексна

оцінка всебічної інтенсифікації виробництва. Для оцінки досягнутого рівня інтенсифікації

використовують табл. 1. За цими показниками інтенсифікації визначають її економічний

результат (табл. 2) [9, 121].

Результат

оцінки відносної економії ресурсів свідчить про втрачену вигоду чи приріст фінансового

результату, досягнутих за рахунок інтенсифікації виробництва.

На третьому

етапі дають оцінку резервів організації виробничого процесу. Раціональна організація

виробничого процесу пов'язана із забезпеченням ритмічності та комплектності виробництва

і збуту продукції відповідно до умов договорів поставки.

На четвертому

етапі виявляють можливості збільшення обсягу продажу, тобто виторгу від реалізації

продукції. Аналіз резервів приросту реалізації продукції враховує пошук резервів

збільшення товарного випуску і зменшення залишків нереалізованої продукції па кінець

аналізованого періоду. Можливості приросту товарного випуску оцінюють за випуском

товарної продукції за аналізований період і за зміною залишків незавершеного виробництва

на початок і кінець цього періоду. Найповніше резерви товарного випуску виявляють

на перших трьох етапах аналізу. Щодо оцінки зміни залишків незавершеного виробництва,

то треба зазначити, що частина їх має нормативний характер (для забезпечення ритмічності

виробництва), а понаднормативні запаси скорочують можливості приросту реалізації.

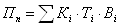

До основних факторів, які визначають обсяг незавершеного виробництва (Пн), належать:

характер наростання витрат, тривалість виробничого циклу виготовлення виробів і

середньодобовий випуск продукції. Взаємозв'язок між обсягом незавершеного виробництва

та переліченими факторами має детермінований характер і виражається формулою:

(25)

(25)

де n –

кількість виробів;

Кі – коефіцієнт

наростання витрат у виробництві і-то виробу;

Ті – тривалість

виробничого циклу виготовлення i‑го виробу, днів;

Ві – середньодобовий

випуск i‑х виробів за виробничою собівартістю, грн.

3.2 Аналіз продуктивності праці та шляхи її підвищення

Систематичне

зростання продуктивності праці має пріоритетне значення для підвищення ефективності

функціонування будь-якого підприємства, галузі промисловості, всього господарського

комплексу, а також матеріального добробуту кожного працівника. Зростання продуктивності

праці означає підвищення випуску продукції за одиницю робочого часу порівняно з

минулим аналогічним періодом.

У системі

продуктивних сил налічують близько 60 факторів продуктивності праці, що належать

до всього технологічного способу виробництва, до відносин економічної власності,

до надбудовних відносин тощо.

Необхідність

вивчення всіх факторів, що впливають на рівень продуктивності праці і визначення

резервів її підвищення зумовлена великим значенням, яке має підвищення продуктивності

праці для окремих підприємств і суспільства в цілому.

Продуктивність

праці це показник економічної ефективності трудової діяльності працівника. ЇЇ обчислюють

співвідношенням кількості виробленої продукції, послуг та витрат праці, тобто виробітком

на одиницю витрат праці. З’ясовуючи економічний зміст продуктивності праці, треба

мати на увазі, що праця, яка витрачається на виробництво тієї чи іншої продукції,

складається з:

- живої

праці, що витрачається на даний момент у процесі виробництва даної продукції;

- минулої

праці, уречевленої у раніше створеній продукції, яка використовується як міра для

виробництва нової продукції [4, с.336].

Продуктивність

праці тісно пов’язана з інтенсивністю. Чим вищий рівень інтенсивності праці, тим

вища її продуктивність. Таким чином, інтенсивність праці є важливим фактором продуктивності,

проте має певну фізіологічну межу й потребує дотримання фізіологічних норм людської

енергії.

Резерви

підвищення продуктивності праці – це невикористані можливості економії витрат праці

(як живої, так і уречевленої), які виникають у наслідок дії тих чи інших факторів