Курсовая работа: Предмет та мета інвестиційного аналізу

МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ

ДНІПРОПЕТРОВСЬКИЙ ДЕРЖАВНИЙ АГРАРНИЙ

УНІВЕРСИТЕТ

Кафедра фінансів

Розрахунково – графічна робота

з дисципліни «Інвестиційний аналіз»

«Предмет та мета інвестиційного аналізу»

Виконав

студент групи Ф-2-06

Спеціальності

«Фінанси» Горбун Наталія Анатоліївна

Перевірив

Доцент

Безус Роман Миколайович

Дніпропетровськ 2010

Зміст

Вступ

Розділ

1. Предмет та мета інвестиційного аналізу

1.1

Мета і завдання інвестиційного аналізу

1.2

Оцінка зовнішніх та внутрішніх факторів на проект

Розділ

2. Оцінка інвестиційної привабливості підприємства

2.1

Організаційно – економічна характеристика підприємства

2.2

Аналіз інвестиційної привабливості підприємства

2.3

Обгрунтування напряму інвестування та визначеності його ефективності

2.4

Фінансовий план

2.5

Оцінка ризику інвестиційного проекту

Розділ

3. Шляхи вдосконалення та аналіз інвестиційної діяльності в Україні

Висновки

і пропозиції

Список

використаної літератури

Вступ

На

сучасному перехідному періоді при різноманітті складних кризових економічних

процесів і взаємовідносин між підприємствами, фінансовими інститутами,

державами на внутрішньому і зовнішньому ринках гострою проблемою є ефективне

вкладення (інвестування) капіталу з метою його збільшення.

Економічна

природа інвестицій обумовлена закономірностями процесу розширеного відтворення

і полягає у використанні частини додаткового суспільного продукту для

збільшення кількості і якості всіх елементів системи продуктивних сил

суспільства.

Відповідно

до закону України "Про інвестиційну діяльність" від 18.09.1991р., під

інвестиціями розуміються усі види майнових і інтелектуальних цінностей, що

вкладаються в об'єкти підприємницької та інших видів діяльності, в результаті

чого створюється прибуток, або досягається соціальний ефект.

Джерело

інвестицій - фонд накопичення, або зберігаєма частина національного доходу, що

спрямовується на збільшення і розвиток засобів виробництва, і фонд

відшкодування, що використовується для відновлення зношених засобів виробництва

у вигляді амортизаційних відрахувань.

Інвестиції

в широкому розумінні можна визначити як витрати ресурсів, що здійснюються з

метою одержання в майбутньому користі або прибутку. У такому розрізі рішення

про вкладання інвестицій відрізняються від рішень, спрямованих на споживання,

для яких характерним є те, що витрати ресурсів спрямовані на одержання тільки

негайної корисності.

Інвестиційні

пропозиції (проекти) є специфічними видами інвестицій, що здійснюються окремими

особами і фірмами в приватному секторі, а також урядами різних країн і

організаціями державного сектора.

У

обох секторах керівники стикаються з необхідністю приймати рішення про

прийняття або відхилення запропонованого інвестиційного проекту, або про вибір

певної кількості варіантів проектів з набору запропонованих альтернативних

інвестиційних проектів.

Аналіз

корисності і витрат - це визначення цілого комплексу методів оцінки i підходів,

що можуть бути застосовані та використані керівниками державного сектора в

оцінці державних інвестиційних проектів, або в прийнятті політичних рішень щодо

того, мають або не мають суттєву економічну вагомість субсидії, у визначенні

інвестиційних проектів приватного сектора (що в противному випадку можуть бути

не здійснені).

Аналіз

доцільності капіталовкладень- це цілий комплекс методів, що використовують

фінансові керівники підприємств у приватному секторі для оцінки запропонованих

інвестиційних проектів (що, як правило, включають придбання основного

капіталу). Методи і критерії, що застосовуються в аналізі ефективності

капіталовкладень, і з погляду методології є тими ж самими, що й в аналізі

корисності і витрат.

Розділ

1. Предмет та мета інвестиційного аналізу

1.1

Мета і завдання інституційного аналізу

Досить часто оцінка проекту, його фінансова привабливість базуються на

кількісних показниках і вартісних оцінках виробництва та реалізації продукції

проекту. При цьому увага концентрується на аналізі технічних і технологічних

аспектів виробництва та маркетингових елементів реалізації продукту. Однак було

б серйозною помилкою обмежуватися розглядом тільки кількісних величин, оскільки

важливим аспектом проектного аналізу є використання некількісних, або

нефінансових, характеристик проекту. Як доводить практика, досить часто успіх

проекту визначається умовами, в яких він реалізується, ступенем впливу

внутрішніх і зовнішніх факторів. Завдання якісної характеристики впливу на

проект його зовнішнього середовища, можливість успішної реалізації проекту в

заданих умовах бере на себе інституційний аналіз.

Метою проведення інституційного аналізу проекту є визначення ступеня

впливу зовнішніх (політичних, економічних, соціокультурних, правових тощо) і

внутрішніх (рівня кваліфікації персоналу, залученого до проведення проекту,

менеджменту організації, яка здійснює проект, та ін) факторів на можливість

успішної реалізації проекту.

Як основні завдання інституційного аналізу можна виокремити такі:

аналіз політичної орієнтації та макроекономічної політики уряду;

ідентифікація цілей проекту та напрямів розвитку, визначених урядом як

пріоритетних;

оцінка рівня менеджменту проекту та визначення параметрів його успішної

реалізації;

характеристика кадрового потенціалу організації та оцінка його

здатності успішно виконати поставлені завдання;

аналіз узгодженості цілей проекту з інтересами його учасників;

діагностика організаційної структури і міри її відповідності досягненню

результатів проекту.

Проведення інституційного аналізу потребує використання особливого

методологічного апарату та інструментарію. Так, поряд з методами і моделями

кількісних оцінок (описові моделі, які визначають взаємозв'язки між кількома

змінними; аналітичні моделі, що характеризують можливі динамічні відхилення;

моделі прийняття рішень та ін) інституційний аналіз вимагає використання

методів якісних оцінок і ситуаційного аналізу. Важливе значення для прийняття

проектного рішення при проведенні інституційного аналізу проектів мають методи

експертних оцінок. Тому аналітики, які використовують методики

багатоступінчастих опитувань (метод Дельфі, Кутурова та ін), повинні прагнути

до зниження ступеня суб'єктивізму експертизи та надавати експертним оцінкам

кількісних характеристик, що дозволяли б оцінити міру впливу тих чи інших

факторів на ефективність проекту.

Складність підготовки даного розділу аналітичної оцінки проекту

пов'язана з необхідністю розгляду всієї сукупності внутрішніх і зовнішніх

факторів, що супроводжують проект, та прийняття рішень про можливість його

успішного виконання з урахуванням політичних, макроекономічних, організаційних

та адміністративних умов.

Різноманіття видів робіт, які провадяться при виконанні інституційного

аналізу, дозволяє, з одного боку, ідентифікувати середовище реалізації та

експлуатації проекту, аналізувати ступінь впливу зовнішніх і внутрішніх

факторів на успішність здійснення проектних рішень та ефективність проекту, а з

іншого, - розробити програму можливої протидії потенційно від'ємному впливу на

проект зовнішніх факторів і необхідності надання технічної допомоги для

досягнення встановлених цілей проекту.

1.2 Оцінка впливу зовнішніх та внутрішніх факторів на проект

До зовнішнього середовища проекту належать перш за все ті політичні та

економічні умови, в яких реалізовуватиметься проект. Безумовно, що правове та

соціальне середовища безпосередньо впливають на проект. Зовнішні фактори

практично не можуть бути змінені розробниками та менеджерами проекту; фактично

вони є системою обмежень, яка повинна враховуватися у процесі підготовки

проектних рішень.

З одного боку, зовнішні фактори звужують можливості маневрування та

чітко визначають межі проекту, але з іншого боку, їх урахування дозволяє

домогтися найбільш сприятливих умов для реалізації проекту.

Практично всі проекти розвитку перебувають під впливом

політико-правового поля і макроекономічного регулювання державних структур

влади. Необхідно відмітити, що для великомасштабних довгострокових проектів

важливе значення мають політичні умови та стабільність політичного курсу

держави. Тому аналіз політичних умов, шляхів і методів реформування, а також

політичний прогноз являються невід'ємним розділом інституційного аналізу.

Важливим напрямом аналізу серед викладених вище є оцінка політики

уряду, яка безпосередньо пов'язана з реалізацією проекту. Ідеологія керівництва

будь-якої країни повинна базуватися на проведенні такої політики, яка б

забезпечувала умови можливого економічного зростання та підвищення соціального

добробуту суспільства. Однак на практиці досить часто можна зустріти ситуацію,

коли державне регулювання процесів інвестування не стимулює розвиток галузей,

регіонів та країни в цілому, а навпаки, створює таке правове середовище, що

пригнічує розвиток економіки.

Податкова політика, безумовно, являє собою один з основних способів

заохочення інвесторів для стимулювання розвитку окремих регіонів і секторів

економіки та промисловості. Досвід промислово розвинених країн свідчить, що

останнім часом спостерігається значний тиск держави на користь децентралізації

промисловості, прагнення знизити міру забруднення регіонів з високою

концентрацією промислового виробництва. Через це знання аналітиком державної

політики щодо місцерозташування проектів та їх цільового спрямування дозволяє врахувати

різні пільги та стимули, різноманітні схеми фінансового стимулювання. Так,

деякі країни, що розвиваються, надають прямі субсидії інвесторам окремих

галузей промисловості, які розташовуються у певних регіонах. Отже, аналітику

варто проаналізувати вплив цих стимулів на економічні показники проекту, який

розглядається. Часто інвестиції в зони, що розвивають експортний потенціал,

звільняються від сплати податків і можуть бути прибутковими завдяки окремим

видам субсидій.

Невід'ємним елементом оцінки зовнішнього середовища проекту є аналіз

соціально-економічних умов у країні та регіоні реалізації проекту. Це пов'язано

насамперед із законодавством про умови праці, рівнем соціальної захищеності

населення. Умови праці персоналу, залученого до проекту, регламентуються

законодавчими актами, угодами з профспілками. Вони повинні відповідати тим

національним традиціям країн, де реалізується проект. Регламентація умов праці

та відпочинку працівників дозволить аналітикам уникнути такої поширеної

помилки, як визначення потреби у трудових ресурсах на основі застосування норм

праці, що переважають в індустріальних країнах. Оптимістичні оцінки

продуктивності, складені на основі досвіду аналогічних проектних розробок

промислово розвинених країн та перенесені у практику країн, які розвиваються,

можуть значною мірою підвищити привабливість проекту. Тому розробникам

необхідно брати до уваги різницю в кваліфікації, досвідченості, продуктивності

праці персоналу, стандартах безпеки праці, включаючи тенденції, що очікуються,

та аналізувати їх вплив на інвестиційні й виробничі витрати.

Досвідчені банкіри дотримуються правила великого пальця: спочатку слід

шукати добрих менеджерів, а лише потім - потенційні проекти, тому що

кваліфікований менеджер із сильними професійними характеристиками здатний

перетворити рядовий або бідний проект на вигідну й успішну роботу. На противагу

кваліфікованому непрофесійний менеджер здатен прийняти чудову проектну

концепцію, витратити на неї величезну суму капіталу і все одно втратити гроші й

штовхнути справу до банкрутства.

Управлінська команда повинна продемонструвати свої навички, знання і

досвід виконання аналогічних робіт. Однак визначити здібності проектної команди

чи менеджера працювати ефективно, оцінити їх можливості вирішити встановлені

завдання з початку проекту до його закінчення дуже складно. На відміну від

можливості випробувань технічних елементів проекту створення умов для подібних

експериментів з менеджером не завжди можливе.

Успішний менеджер, як правило, поєднує технічні навички і організаторські

здібності, високі ділові якості, досвід роботи, вміння взаємодії зі

спеціалістами різних рівнів, профілю та кваліфікації, які практично не

піддаються вимірюванню. Тому оцінка компетентності та досвіду проектної

управлінської команди в основному базується на суб'єктивних факторах.

При оцінці менеджменту проекту важливим моментом є наявність у нього

досвіду виконання аналогічного проекту. Розробник при проведенні інституційного

аналізу повинен оцінити рівень компетенції та практичний досвід управління

проектами у тій же галузі, на подібних об'єктах, в аналогічному культурному та

соціальному оточенні. Необхідно також, щоб масштаб проекту, який аналізується,

не відрізнявся від масштабу вже реалізованого цим менеджером або управлінською

командою проекту.

Успішні менеджери повинні продемонструвати свою дієздатність керування

проектом на основі глибокого розуміння тенденцій та особливостей галузі,

бізнес-оточення, вміння отримати та проаналізувати необхідну інформаційну базу,

яка дозволяє обрати найбільш ефективне управлінське рішення. Аналізуючи

потенціал управлінської команди, розробники повинні оцінити систему стимулів і

мотивації, яка дозволяє забезпечити виконання встановлених проектних цілей.

Слід пам'ятати, що до мотиваційних механізмів належить не тільки матеріальна

винагорода, але й можливість виконання різних за змістом робіт, професійний

ріст, поширення повноважень, наявність можливості прояву ініціативи, а також

отримання внутрішнього задоволення від якості та рівня кваліфікації робіт, що виконуються.

Однак ступінь важливості та впливу кадрового складу на ефективність

виконання проекту залежить від його типу та масштабу. При визначенні рівня

відповідності робочої сили завданням проекту слід проаналізувати наявність

відповідної кількості робочої сили необхідної кваліфікації, рівень

професійності персоналу, а також продуктивність їх праці.

Заключним етапом оцінки внутрішніх факторів інституційного аналізу є

діагностика організаційної структури. Цей розділ проекту - найбільш складний,

оскільки сучасна практика управлінської діагностики передбачає не тільки

розгляд організаційної структури, але й розробку рекомендацій щодо її

вдосконалення для можливості реалізації цілей проекту.

Аналіз процесу прийняття рішень дозволяє відстежити порушення в комунікаційних

потоках, здійснити делегування повноважень на середні та низькі ланки

управління, що дозволяє забезпечити більш повне використання їх професійних

знань, досвіду, підвищити рівень мотивації персоналу.

Розділ

2. Оцінка інвестиційної привабливості проекту

2.1

Організаційно – економічна характеристика проекту

Товариство з обмеженою відповідальністю «Відродження» засноване однією

юридичною і шістьма фізичними особами. Розпочало свою діяльність 8 квітня

2000р, згідно з законодавчими актами України, з метою отримання прибутку.

Господарство орієнтоване на вирощуванні зернових, технічних культур та

обслуговування сільськогосподарської техніки.

ТОВ «Відродження» має вигідне географічне положення та сприятливі

кліматичні умови для здійснення своєї господарської діяльності.

В окремі роки пізні весняні приморозки бувають 18 травня, а рано восени –

27 вересня. Річна сума опадів складає 490-530мм. Тривалість вегетаційного

періоду, складає в середньому 209 днів, приблизно з 1-ї декади квітня і до

кінця 3-ї декади жовтня. За цей час встигають повністю вегетувати всі

сільськогосподарські культури.

Основні площі господарства являють собою ґрунт чорноземного типу. На

території господарства переважають чорноземні ґрунти, які мають сприятливі

водно-фізичні, фізико-хімічні та агрохімічні властивості для вирощування с/г

культур.

Земля є найважливішою складовою природних ресурсів. Земельні ресурси

необхідні всім галузям народного господарства, а особливо сільському

господарства. Тому, що земля в сільськогосподарському виробництві – це головний

засіб виробництва, без якого неможливий сам процес виробництва продукції.

Для виявлення ефективної діяльності підприємства здійснимо фінансовий

аналіз товариства .

Таблиця 1 Показники майнового стану

| Показник |

2006р. |

2007р. |

2008р. |

2009р. |

Відхилення |

| +,- |

% |

| Частка оборотних виробничих фондів |

0,14 |

0,29 |

0,23 |

0,32 |

0,17 |

119,12 |

| Частка основних засобів в активах |

0,13 |

0,18 |

0,18 |

0,23 |

0,09 |

70,61 |

| Коефіцієнт зносу основних засобів |

0,37 |

0,45 |

0,50 |

0,53 |

0,16 |

43,23 |

| Коефіцієнт оновлення основних засобів |

0,21 |

-0,05 |

-0,02 |

0,03 |

0,19 |

-87,81 |

| Частка оборотних виробничих активів |

0,12 |

0,23 |

0,18 |

0,24 |

0,12 |

95,53 |

| Частка оборотних виробничих фондів в обігових коштах |

6,56 |

4,50 |

4,42 |

3,43 |

-3,13 |

-47,70 |

| Коефіцієнт мобільності активів |

6,56 |

4,50 |

4,42 |

3,43 |

-3,13 |

-47,70 |

За даними таблиці 1 ми бачимо, частка оборотних виробничих активів

збільшилась на 95,53 %, за рахунок збільшення оборотних активів. А частка

оборотних виробничих фондів в обігових коштах зменшилася на 47,70 %, в наслідок

збільшення виробничих запасів, та незавершеного виробництва. По коефіцієнт

мобільності активів спостерігаємо зменшення у -47,70 % в наслідок зменшення

мобільних активів в 2009 році.

Частка оборотних виробничих фондів в порівнянні 2009 рік до 2006 року

збільшилась на 119,2 %. Частка основних засобів в активах зросла на 70,61% за

рахунок збільшення основних засобів та необоротних активів в порівнянні 2009р з

2006 роком. Коефіцієнт зносу також збільшився на 43,23%, в результаті

збільшення фізичного і морального зносу основних фондів.

Наступним кроком є аналіз рентабельності підприємства в порівнянні 2009

рік до 2006 року. Дані аналізу рентабельності показані в таблиці 2.

Таблиця 2 Показники рентабельності

| Показник |

2006р. |

2007р. |

2008р. |

2009р. |

Відхилення |

| (+, -) |

% |

| Рентабельність активів за прибутком від звичайної

діяльності |

7,70 |

26,15 |

-2,00 |

-9,32 |

-17,03 |

-221,03 |

| Рентабельність капіталу (активів) за чистим

прибутком |

7,62 |

25,69 |

-2,00 |

-11,80 |

-19,41 |

-254,89 |

| Рентабельність власного капіталу |

0,27 |

0,37 |

-0,03 |

-0,14 |

-0,41 |

-153,57 |

| Рентабельність виробничих фондів |

0,30 |

0,64 |

-0,06 |

-0,26 |

-0,56 |

-189,03 |

| Рентабельність реалізованої продукції за прибутком

від реалізації |

2239,39 |

6107,20 |

-276,01 |

827,00 |

-1412,39 |

-63,07 |

| Рентабельність реалізованої продукції за прибутком

від операційної діяльності |

0,19 |

0,40 |

-0,07 |

0,12 |

-0,07 |

-36,12 |

| Рентабельність реалізованої продукції за чистим

прибутком |

0,19 |

0,38 |

-0,07 |

-0,16 |

-0,34 |

-183,93 |

| Період окупності власного капіталу |

3,77 |

2,71 |

-36,71 |

-7,04 |

-10,81 |

-286,66 |

З таблиці бачимо, що аналіз показників рентабельності показує, що в 2006

році підприємство було рентабельним, а в 2009 році стало збитковим. Таким

чином: рентабельність активів за прибутком від звичайної діяльності зменшився

на 221,03 %, за рахунок отриманого збитку від звичайної діяльності.

Період окупності власного капіталу також є від’ємним і становить -286,66

%, це зумовлено отриманим збитком.

Далі розглянемо показники ділової активності ТОВ «Відродження» за 2006 –

2009 роки ( табл.3).

Таблиця 3

| Показник |

2006р. |

2007р. |

2008р. |

2009р. |

Відхилення |

| (+,-) |

% |

| Оборотність активів, ресурсовіддача, коефіцієнт

трансформації |

0,41 |

0,67 |

0,28 |

0,75 |

0,35 |

84,54 |

| Коефіцієнт оборотності обігових коштів |

0,47 |

0,82 |

0,35 |

0,97 |

0,50 |

106,81 |

| Коефіцієнт оборотності дебіторської заборгованості |

13,71 |

21,28 |

4,20 |

45,37 |

31,66 |

230,83 |

| Коефіцієнт оборотності запасів |

1,28 |

1,35 |

0,52 |

1,32 |

0,05 |

3,78 |

| Період оборотності запасів |

282,26 |

266,99 |

693,32 |

272,00 |

-10,27 |

-3,64 |

| Коефіцієнт оборотності дебіторської заборгованості |

3,84 |

6,99 |

3,04 |

14,33 |

10,49 |

273,21 |

| Період погашення дебіторської заборгованості |

93,79 |

51,54 |

118,44 |

25,13 |

-68,66 |

-73,21 |

| Коефіцієнт оборотності готової продукції |

3,45 |

12,10 |

1,07 |

4,22 |

0,77 |

22,19 |

| Період погашення кредиторської заборгованості |

2,01 |

0,64 |

1,00 |

0,24 |

-1,76 |

-87,86 |

Коефіцієнт оборотності обігових коштів на збільшився 0,50 оборотів, це

зумовлене тим, що збільшилася виручка та оборотні активи в порівнянні 2009 до

2006 року. Коефіцієнт оборотності дебіторської заборгованості збільшився на

31,66 оборотів, в наслідок зменшення виручки в 2009 році. Коефіцієнт

оборотності запасів склав 0,05 оборотів. Період оборотності запасів зменшився в

10,27 оборотів. Період погашення кредиторської заборгованості зменшився на 1,76

одиниць, в наслідок зменшення собівартості реалізації.

Далі проаналізуємо показники фінансової стійкості (табл. 4).

Таблиця 5 Показники фінансової стійкості

| Показник |

2006р. |

2007р. |

2008р. |

2009р. |

Відхилення (+, -) |

| Власні обігові кошти(робочий, функціонуючий

капітал). |

7900,50 |

17151,40 |

16862,00 |

14372,00 |

6471,50 |

| Коефіцієнт забезпечення оборотних активів власним

коштом |

0,18 |

0,63 |

0,67 |

0,78 |

0,60 |

| Маневреність робочого капіталу |

1,79 |

0,68 |

0,91 |

0,84 |

-0,95 |

| Маневреність власних обігових коштів |

0,15 |

0,01 |

0,02 |

0,04 |

-0,11 |

| Коефіцієнт забезпечення власними обіговими коштами

запасів |

0,64 |

1,77 |

1,22 |

1,43 |

0,79 |

| Коефіцієнт покриття запасів |

3,55 |

2,79 |

1,79 |

1,80 |

-1,75 |

| Коефіцієнт фінансової незалежності |

0,29 |

0,70 |

0,73 |

0,83 |

0,54 |

| Коефіцієнт маневреності власного капіталу |

0,54 |

0,74 |

0,75 |

0,73 |

0,19 |

| Коефіцієнт фінансової стійкості |

0,29 |

0,70 |

0,73 |

0,83 |

0,54 |

| Коефіцієнт фінансової стабільності |

0,40 |

2,29 |

2,76 |

4,90 |

4,49 |

Коефіцієнт забезпечення оборотних активів власних коштів збільшився на 60

відповідних одиниць, причиною цьому стало збільшення власних обігових коштів

швидшим темпом чим збільшення оборотних активів. Маневреність робочого капіталу

зменшилось на 0,95 відповідних одиниць, за рахунок зменшення запасів і робочого

капіталу. Маневреність власних обігових коштів зменшилось на 0,11 одиниць, в

наслідок зменшення частки ліквідних активів у власних обігових коштах.

Коефіцієнт забезпечення власними обіговими коштами запасів збільшився на 0,79

одиниць, за рахунок збільшення власних обігових коштів. Коефіцієнт покриття

запасів зменшився на 1,75 одиниць, за рахунок зменшення коштів, що вкладені в

запаси. Коефіцієнт фінансової стабільності збільшився на 0,54 одиниць виміру,

за рахунок збільшення власних коштів над позичковими. Коефіцієнт фінансової

стабільності збільшився на 4,49 одиниць, за рахунок збільшення власного

капіталу в порівнянні 2009 рік до 2006 р.

Проаналізуємо показники ліквідності (платоспроможності) ТОВ «Відродження»,

за даними таблиці 5.

Таблиця 5 Показники ліквідності ТОВ «Відродження»

| Показник |

2006р. |

2007р. |

2008р. |

2009р. |

Відхилення (+, -) |

| Коефіцієнт поточної ліквідності (коефіцієнт

покриття) |

1,22 |

2,69 |

3,08 |

4,57 |

3,35 |

| Коефіцієнт швидкої ліквідності |

0,83 |

1,54 |

1,18 |

1,57 |

0,75 |

| Коефіцієнт абсолютної ліквідності |

0,03 |

0,02 |

0,04 |

0,14 |

0,11 |

| Співвідношення короткострокової дебіторської та

кредиторської заборгованості |

0,16 |

0,33 |

0,46 |

0,34 |

0,18 |

Коефіцієнт швидкої ліквідності збільшився на 0,75 одиниць і показує, що в

2009 році на 1 грн. зобов’язань припадає 1,57 грн. найбільш ліквідних активів.

Коефіцієнт абсолютної ліквідності в порівнянні 2009 рік з 2006 роком збільшився

на 0,11 одиниць, зумовлене збільшенням найбільш ліквідних коштів.

Співвідношення короткострокової, дебіторської та кредиторської заборгованості

збільшилась на 0,18 відповідних одиниць за рахунок збільшення дебіторської

заборгованості (Додатки А, Б).

2.2

Аналіз інвестиційної привабливості підприємства

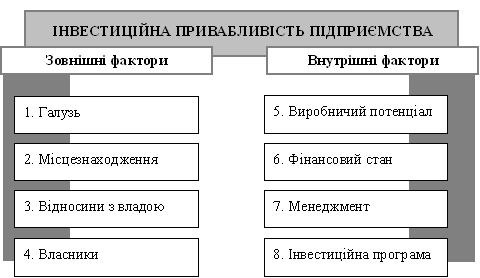

Одним з найважливіших напрямів аналізу під час оцінювання

кредитоспроможності підприємства, що подає заявку на кредит для реалізації

інвестиційного проекту, є вивчення інвестиційної привабливості

підприємства-позичальника. На рис. 3.6 показано найважливіші фактори, що

впливають на інвестиційну привабливість підприємства. Інвесторам і кредиторам

необхідно оцінювати їх для прийняття рішення стосовно виділення коштів на

реалізацію інвестиційного проекту.

Перераховані фактори відносно підприємства можна умовно розділити на

дві групи — зовнішні (мають визначальний вплив на роботу підприємства ззовні) і

внутрішні (існують усередині підприємства). Відповідно ці дві групи факторів

формують певні системи зовнішніх і внутрішніх ризиків, що з’являються за інвестиційного

кредитування підприємницької діяльності. Під час вирішення даного завдання

обов’язково потрібно застосовувати комплексний підхід, що передбачає аналіз

усіх факторів з урахуванням їхніх взаємозв’язків і взаємовпливу.

Рис. 1.

Головні фактори, що впливають на інвестиційну привабливість підприємства

Кредитору й

інвестору необхідно ознайомитися не тільки з документами стосовно

інвестиційного проекту, що фінансується або кредитується, але й з документами

на всю сукупність інвестиційних проектів даного підприємства. Це слід робити

надзвичайно ретельно, оскільки результати практичної реалізації кожного проекту

обов’язково будуть відбиватися на фінансовому становищі позичальника й,

відповідно, на його кредитоспроможності, тим більше інвестиційній.

Аналіз подібної

програми — непроста й делікатна справа, яку в кожній конкретній ситуації

потрібно виконувати з урахуванням реальних умов та інтересів, причому не тільки

сторін можливої кредитної операції, але й третіх осіб, які не беруть участі в

реалізації саме даного проекту [14,c.153].

На закінчення

можна зазначити, що аналіз інвестиційної привабливості підприємства й

інвестиційної кредитоспроможності позичальника істотно знижує ризик за надання

довгострокового кредиту і, безсумнівно, окупає банкірам та інвесторам усі

витрати, пов’язані з налагодженням серйозної постановки даної роботи. Стан

виробничого потенціалу підприємства безпосередньо впливає на його інвестиційну

кредито-спроможність. Для вирішення своїх практичних завдань дана категорія

фактично не використовується інвесторами й кредиторами. Заведено оцінювати

фінансове становище або говорити про капітал підприємства й ефективність

управління цим капіталом. Насправді капітал працює лише після переходу у

виробничу форму, начебто наповнивши собою структуру виробничого потенціалу

підприємства. Отже, він перетворюється в основні фонди, оборотні кошти й

нематеріальні активи. Ці складові капіталу, матеріалізовані у виробничому

потенціалі підприємства, можуть бути предметом аналізу й оцінювання. Практично

для будь-якого підприємства можна отримати кількісну оцінку величини капіталу в

грошовій формі, що міститься в зазначених складових виробничого потенціалу.

Інакше кажучи, це та частина потенціалу підприємства, яка може бути виражена

величиною капіталу, який має підприємство. Але насправді у виробничого

потенціалу підприємства є й інша частина, яку достатньо вірогідно виразити в

грошовій формі неможливо. Точніше кажучи, незважаючи на спроби окремих

дослідників, задовільно вирішити дане завдання досі нікому не вдалося.

У цю другу частину

виробничого потенціалу, без якої капітал не може працювати, входять кадрова

складова виробничого потенціалу, рівні організації праці й виробництва. Без

цієї частини, яка не піддається суворому кількісному оцінюванню, виробничого

потенціалу підприємства фактично не існує, оскільки основні фонди, оборотні

кошти й нематеріальні активи самі по собі, без даної частини, працювати не можуть

і саме друга частина дає змогу матеріалізованому в них капіталу виконувати свої

функції.

2.3 Обгрунтування

напряму інвестування та визначення його ефективності

Ідея будь-якого вкладення капіталу

повинна обґрунтовуватися розрахунками ключового завдання: якою мірою майбутні

доходи покривають нинішні (поточні) витрати? На це запитання мусить відповісти

кожний інвестор — від приватної особи до держави.

Виходячи з цього, теоретичні основи

інвестиційного аналізу складають систему методів і показників обчислення

ефективності (привабливості) інвестування.

Світовий досвід накопичив значну

кількість методів і прийомів інвестиційного аналізу, які починають поширюватись

і у нас.

Найвідоміші методи можна поділити на

три групи:

1) методи оцінки ефективності інвестицій

за допомогою співвідношення грошових надходжень (позитивних потоків) з

витратами (негативними потоками). Ці методи на сьогодні є традиційними;

2) методи оцінки ефективності

інвестицій за бухгалтерською звітністю;

3) методи оцінки ефективності інвестицій,

які ґрунтуються на теорії часової вартості грошей.

За допомогою цих методів здійснюється

інвестиційний аналіз проектів, тобто оцінюється і порівнюється інвестиційна

привабливість (ефективність) напрямів інвестування, окремих програм (проектів)

або об'єктів [11,c.178].

Розрізняють три види оцінки

ефективності інвестицій: фінансову (комерційну), бюджетну та економічну.

Фінансова оцінка передбачає

визначення фінансових результатів реалізації проекту для його безпосередніх

учасників. Вона базується на очікуваній нормі дохідності, яка влаштовує всіх

суб'єктів інвестування. При цьому інші наслідки впровадження проекту не

враховуються.

Бюджетна оцінка ефективності

віддзеркалює фінансові наслідки для різних рівнів бюджетів, тобто очікувані

співвідношення видатків, податків та зборів. Показником бюджетної ефективності

впровадження проекту є різниця між податками та видатками певного рівня

бюджету, ступінь яких залежить від впровадження конкретного проекту.

Економічна оцінка ефективності

проекту для народного господарства в для галузі, групи підприємств, регіону

тощо. Від виду оцінки ефективності реалізуються певні методи аналізу.

Методи аналізу застосовуються дуже

давно, а під час виникнення часової теорії грошей використовуються паралельно з

методами, які ґрунтуються на концепції дисконтування. Традиційні методи

базуються на обчисленні таких показників, як норма (коефіцієнт) ефективності

(дохідності) та період (строк) окупності інвестицій.

Норма ефективності

обчислюється як відношення сумарних грошових надходжень у дійсній вартості до

суми інвестованих коштів, спрямованих на реалізацію інвестиційного проекту.

Якщо норма ефективності менше за одиницю, проект має бути відхилений як такий,

що не принесе додаткових доходів інвестору. Інвестор завжди переслідує мету максимізації

прибутку і бажає залучити позичкові кошти за щонайменшу ціну. Кредитори, в свою

чергу, як власники або розпорядники капіталу прагнуть продати позичкові кошти

якомога дорожче. Тому необхідний ретельний аналіз можливих джерел фінансування

вартості.

2.4 Фінансовий

план

Фінансовий план є

ключовим розділом бізнес-плану. Головна мета фінансового плану — узагальнити

основні положення всіх попередніх розділів бізнес-плану, зводячи їх в одне ціле

у вартісній формі, та обґрунтувати доцільність реалізації даного

підприємницького проекту з економічного погляду.

Особливий інтерес

до фінансового плану пов'язаний з тим, що в ньому:

• узагальнюються

у вартісній формі результати розробки решти розділів бізнес-плану;

• кількісно

визначається потреба даного бізнесу в інвестиціях;

• обґрунтовується

висновок щодо економічної доцільності реалізації підприємницького проекту.

Розрахунки, які

містить фінансовий план, мають дати чіткі та ясні відповіді на такі запитання

самого підприємця, потенційних інвесторів і кредиторів:

• звідки фірма

отримуватиме кошти і на що конкретно останні будуть витрачені?

• як

співвідносяться поточні потреби фірми у грошах з рухом готівки?

• яким буде

фінансовий стан фірми на кінець прогнозованого періоду?

• чи зможе

підприємець виконати взяті на себе зобов'язання?

• чи здатний

підприємець належно розпорядитися отриманими коштами, щоб своєчасно повернути

борги та забезпечити достатній прибуток на вкладений капітал?[3,c156].

У процесі

розробки цього розділу бізнес-плану слід враховувати такі його особливості:

по-перше у багатьох відношеннях

фінансовий план є найменш гнучкою за формою частиною бізнес-плану. На відміну

від інших розділів він має містити відповідний перелік фінансових документів (у

тому числі таблиць і графіків). Кожен з цих документів повинен мати стандартну

форму. Жорсткі вимоги до опрацювання цих документів спричиняються необхідністю

забезпечення єдиної методики розрахунків фінансових показників. Це означає, що

потенційний інвестор або кредитор може самостійно за стандартною методикою

провести аналіз фінансової інформації, яку містить бізнес-план, оцінити

фінансовий стан даної фірми та прийняти рішення щодо вкладання своїх коштів у

даний проект;

по-друге, інвестори та кредитори, як

правило, вимагають, щоб фінансовий план складався з перспективою на три роки

(до того ж із щомісячними показниками за перший рік та щоквартальними — за

другий і третій);

по-третє, фінансовий план не може мати

розбіжностей з іншими розділами бізнес-плану. Якщо, наприклад, в

маркетинг-плані йдеться про наміри розгорнути широкомасштабну рекламну

кампанію, то це обов'язково має знайти відображення в плані доходів і видатків.

Якщо на бізнес фірми впливає фактор сезонності продажу, то його слід

ураховувати, проектуючи рух готівки, тощо;

по-четверте, у зв'язку з тим, що

будь-який фінансовий аналіз майбутнього неминуче характеризується певним

ступенем невизначеності, у фінансовому плані доцільно опрацювати кілька

сценаріїв розвитку подій. Рекомендується розробляти як мінімум два варіанти

фінансових показників. Один з них має ґрунтуватися на консервативних

припущеннях, а другий — враховувати повний потенціал бізнесу;

по-п'яте, у фінансовому плані треба

(по можливості) підкреслювати достовірність Інформації, яку він містить. Якість

первинної інформації безпосередньо позначається на точності фінансових

розрахунків. Інвестори часто проводять власні дослідження з метою оцінки

достовірності розрахунків у бізнес-плані. Тому у разі відхилення відповідних

фінансових показників бізнес-плану від середніх по галузі, до якої належить

даний бізнес, обов'язково треба дати вичерпне пояснення цього.

Мета та

особливості розробки фінансового плану визначають його зміст, послідовність і

рівень деталізації опрацювання. Фінансовий план містить такі основні

підрозділи:

1. План доходів і

видатків (план прибутків і збитків).

2. План грошових

надходжень і виплат (план руху готівки).

3. Плановий

баланс.

2.5 Оцінка ризику

інвестиційного проекту

Основною ідеєю

аналізу рівня власного ризику проекту є оцінка невизначеності очікуваних

грошових потоків від даного проекту. Цей аналіз може бути проведений різними

методами – від неформальної інтуїтивної оцінки проекту до складних

розрахункових методів та використання статистичного аналізу й математичних

моделей.

Практично всі

розразункові значення грошових потоків, на яких заснований проектний аналіз, є

очікуваними значеннями випадкових величин з певними законами розподілу. Ці

розподіли можуть мати більшу чи меншу варіацію, що є відображенням більшої чи

меншої невизначеності, тобто ступеня власного ризику проекту.

Характер розподілу

ймовірностей грошових потоків та їх кореляції одного з одним зумовлює характер

розподілу ймовірностей NPV проекту і, таким чином, рівень власного ризику

даного проекту.

Розглянемо три

методи оцінки власного ризику:

1)

аналіз чутливості (sensitivity analysis);

2)

сценарний аналіз (scenario analysis);

3)

імітаційне моделювання методом Монте-Карло (Monte

Carlo Simulation).

Методологічною

базою аналізу і ризику інвестиційних проектів є розгляд вихідних даних як

очікуваних значень певних випадкових величин з відомими законами ймовірнісного

розподілу. Математичний аппарат, використовуваний при цьому підході,

розглядається докладно в курсах теорії ймовірності та математичної статистики.

Законом розподілу

випалкової величини називається закон відповідності між можливими значеннями

випадкової величини та їх імовірностями.

Наприклад,

доходність певного інвестиційного проекту може характеризуватися наведеним

нижче законом розподілу (табл. ):

Таблиця

6 Розподіл доходу проекту за ймовірністю одержання

| Ймовірність одержання доходу (Р) |

Рівень очікуваного доходу (Х) (тис.грн.) |

|

0,2

0,5

0,3

|

200

800

1000

|

Випадкова

величина, яка набуває певних окремих значень, називаєтсья дискретною.

Таблиця є

прикладом закону розподілу дискретної випадкової величини.

Закон розподілу

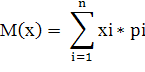

характеризується кількома показниками, зокрема математичним очікуванням,

дисперсією, середньоквадратичним відхиленням, коефіцієнтом варіації [5,c.45].

Математичним

очікуванням, або середнім очікуваим значенням випадкової величини Х,

називається число, чке дорівнює сумі добутків значень величини (х) на

відповідні ймовірності (Рі):

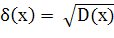

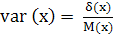

Невизначеність

характеризується розсіянням можливих значень випадкової величини довкола її

очікуваного значення.

Для характеристик

ризику як міри невизначеності використовуються такі показники:

1) дисперсія:

D(x) = M[x –M(x)];

2)

середньоквадратичне відхилення:

3)коефіцієнт варіації:

Наприклад, для

інвестиційного проекту, закон розподілу який подано в таблиці характеристики

становлять:

1) середнє

очікуване значення доходу:

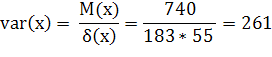

М(х) = 200 · 0,2 +

800 · 0,5 + 1000 · 0,3 = 740 (грн.)

2) дисперсія:

D(x) = (200-740)2

· 0,2 + (800-740)2 ·0,5 + (1000-740)2 · 0,3 = 80400 (грн.)

2) середньоквадратичне відхилення:

4)

коефіцієнт варіації:

Розгядається

проект освоєння технологічної лінії переробки молока та випуску сиру. Первинні

інвестиції дорівнюють 50 000 грн, період життя проекту 5 років. Проект

передбачає випуск нової продукції обсягом 5 тис. кг за ціною 10 грн. Витрати на

оплату праці на одницю продукції складають 4 грн, а на матеріали 4 грн;

вартість капіталу 10%. Зробимо аналіз чутливості проекту.

Розрахуємо чисту

теперішню вартість проекту.

(3,791 – це величина ануїтету

надходжень від проекту при ставці дисконту 10% за 5 років).Оскільки NPV

позитивна, проект є доцільним.

Розрахунок

еластичності NPV за змінними проекту та критичних значень показників проекту

наведено у таблиці 7.

Таблиця 7 Аналіз

чутливості проекту і важливості змінних

| Показники |

Базове знання показника |

Базва NPV |

Зміна показника |

Нова величина NPV |

% зміни NPV |

еластичність NPV |

рейтинг показника, важливості |

можливість прогнозування показника |

критичне значення показників NPV = 0 |

| відносна |

нове значення |

| Ставка дисконту |

10 |

6,861 |

↑ 10 % |

11% |

5440 |

20,7 |

0,207 |

5 |

середня висока |

19 % |

| Обсяг продажів |

5000 |

6,861 |

↓ 10 % |

4500 |

1180 |

82,8 |

0,288 |

3 |

середня низька |

4396 |

| Ціна |

10 |

6,861 |

↓ 10 % |

9 |

-1200 |

276 |

0,76 |

1 |

залежно від продукту |

9,6 |

| Затрати на працю |

4 |

6,861 |

↑ 10 % |

4,4 |

-717 |

110,5 |

1,105 |

2 |

середня низька |

4,3 |

| Затрати на матеріали |

3 |

6,861 |

↑ 10 % |

3,3 |

1178 |

82,8 |

0,828 |

3 |

висока |

3,4 |

| Період життя |

5 |

6,861 |

↓ 10 % |

4,5 |

1865 |

72 |

0,72 |

4 |

низька |

7,5 |

Критичне значення

обсягу продажів дорівнює:

-50000 + Q(10-7)·3,791

Q = 4396 одиниць

Якщо порівнюються

два проекти, то проект з більш чутливою NPV розглядається як ризикованіший,

оскільки малі зміни вхідної змінної спричиняють великий розкид значень NPV

довкола очікуваного, тобто більшу невизначеність, а отже, і більший ризик.

Аналіз чутливості

розглядає зміну окремих змінних проекту, виявляючи величину їх критичних

значень. В аналізі чутливості розглядається окремий вплив кожної змінної на

результуючу величину. Втім, на практиці всі змінні впливають на результати

проекту одночасно, погіршуючи або поліпшуючи результуючу величину чистої

поточної вартості проекту. Тому наступним кроком при аналізі ризиків є аналіз

сценаріїв, який на основі прогнозу ймовірності настання базового,

песимістичного чи оптимістичного сценаріїв покаже можливість реалізації даного

проекту.

Розділ 3. Шляхи

вдосконалення та аналіз інвестиційної діяльності в Україні

Забезпечення сприятливого

інвестиційного клімату в Україні залишається питанням стратегічної важливості,

від реалізації якого залежать соціально-економічна динаміка, ефективність

залучення в світовий поділ праці, можливості модернізації на цій основі

національної економіки.

Згідно цих

нормативно-правових актів, в Україні передбачено рівні права і гарантії захисту

інвестицій для всіх суб'єктів інвестиційної діяльності. Водночас на захист

іноземних інвестицій та формування рамкових умов для міжнародної інвестиційної

діяльності додатково спрямовано ратифікацію Вашингтонської Конвенції про

порядок вирішення інвестиційних суперечок між державами та іноземними особами

та угоди про сприяння та взаємний захист інвестицій, які підписані з 70

країнами світу.

Між тим, попри

суттєві зусилля у формуванні відповідних організаційно-економічних та правових

засад зміцнення інвестиційного клімату, міжнародними експертами відзначається

зниження інвестиційної привабливості України. Так, за версією Economist

Intelligence Unit (EIU), Україна за показниками якості бізнес-середовища

посідає 75 місце серед 82 країн. Попри прогнози цієї організації щодо певного

зростання рейтингу протягом 2007-2011 рр. (на 5 позицій), Україна й надалі

суттєво відставатиме від ключових конкурентів за іноземні інвестиції на

світовому ринку.

Протягом останніх

років Україна залучила прямих іноземних інвестицій (ПІІ) в декілька разів

менше, ніж інші країни Центральної та Східної Європи, а частка країни в

світових потоках ПІІ залишається надзвичайно низькою у 2005 р. – 0,8 % і

близько 0,4 % у 2006 р. У 2005 р. до країн

Центральної та Східної Європи та СНД надійшло 74,3 млрд дол. ПІІ, в 2006 р. –

77,6 млрд дол., що складає близько 7-8 % загальносвітового рівня

ПІІ, причому з них 60 % або 48,8 млрд дол. (в 2005 р.) залучили 5 країн

(Чехія, Угорщина, Польща, Румунія та Росія). Частка України в ПІІ, які надійшли

в країни Центральної та Східної Європи та СНД, в

2005 р. становить близько 10 %, а в 2006 р. знизилась вдвічі до 5 % (високий показник 2005 р. був

забезпечений насамперед купівлею «Криворіжсталі»).

Натомість в

Україні дедалі більше дається взнаки нечіткість інвестиційної стратегії, а

непрозорість процесу обговорення та формування інвестиційних та інноваційних

пріоритетів розвитку національної економіки перешкоджає виробленню об’єктивних

цілей та напрямків цієї політики, послаблює суспільну легітимність урядової

політики у цій сфері. В суспільстві, а також серед економічної еліти, вже

назріло розуміння того, що без докорінних змін практики впровадження та

механізмів реалізації декларованих в національному законодавстві норм

забезпечення інвестиційного клімату Україна буде позбавлена гідних перспектив у

міжнародному поділі праці.

Існуючі в Україні перешкоди реалізації

пріоритетів формування інвестиційного клімату мають системний характер і

охоплюють правову, економічну, науково-технологічну та фінансову складові.

Відсутність в

Україні сталої стратегії та відповідного національного плану дій, який є

прийнятним та наслідується усіма політичними «командами» й орієнтований на забезпечення

усім суб’єктам економічних відносин рівних економічних прав та обов’язків у

здійсненні фінансово-економічної діяльності. Суттєвою вадою розбудови

сприятливого інвестиційного клімату є фокусування політики переважно на розвитку великого бізнесу і відставання

у здійсненні регуляторної реформи, що гальмує розвиток

підприємницького середовища в країні.

Зосередження

заходів державних стратегій і програм на розподілі державних коштів чи наданні

преференцій окремим групам господарюючих суб’єктів призвело до викривлення

конкурентних можливостей на національному ринку та непрозорості в сфері

розподілу ресурсів, не дозволило сформувати на державному рівні єдине

нормативно-правове поле реалізації економічної діяльності, яке у кінцевому

підсумку і формує високо мотиваційний інвестиційний клімат, привабливий для

вітчизняних та іноземних інвесторів. Важливим негативним наслідком створення

«інвестиційного клімату для обраних» стала втрата довіри суспільства до влади.

Низький рівень ефективності

законодавства з питань корпоративного управління, що обумовлює виникнення

конфліктів та протистоянь із залученням силових органів, блокування діяльності

підприємств, нагнітання соціальної напруженості. Зокрема, найгострішими

проблемами є непрозорість системи реєстрації та можливість викривлення

відомостей про акціонерів, розмивання капіталу внаслідок додаткових емісій

акцій, блокування проведення зборів акціонерів тощо. Неврегульованим

залишається питання прав міноритарних акціонерів, що знижує гарантії захисту

прав власників та значно підвищує ризики інвестицій в економіку України.

Негативний

міжнародний імідж України, який склався внаслідок відсутності масових

«успішних» інвестиційних історій, які б могли слугувати засобом реклами

національного інвестиційного клімату; низький рівень підготовки суб’єктів

національної економіки до формування інвестиційних пропозицій; значні

диспропорції регіонального та галузевого розвитку, що обумовлюють концентрацію

інвестицій у вузьких сегментах ринків та територій; застарілість інфраструктури

тощо.

Виходячи з вищезазначеного, необхідними

завданнями державної політики є якісна ревізія існуючої системи формування та

підтримання інвестиційного клімату України, стратегічний аналіз пріоритетів

розвитку національної економіки, а також ідентифікація чинників, які

обумовлюють неефективність нормативно-правових актів, що приймаються з метою

підтримання сприятливого інвестиційного клімату України.

Враховуючи ці

обставини і усвідомлюючи важливість поліпшення інвестиційного клімату в

Україні, головним завданням на короткострокову перспективу є підготовка

необхідної правової та організаційної бази для підвищення дієздатності

механізмів забезпечення інвестиційного клімату й формування основи збереження

та нарощування конкурентоспроможності вітчизняної економіки. Для цього

необхідно здійснити низку першочергових заходів з послідовної деполітизації

економіки, формування єдиних стратегічних цілей та послідовності економічних

реформ, незмінних за приходу до влади будь-яких політичних команд, забезпечення

незмінності та гарантованості захисту ринкових прав і свобод інвестора.

Висновки та

пропозиції

Інституційний аналіз є важливим розділом підготовки проекту і має на

меті визначення впливу всього спектра зовнішніх і внутрішніх факторів на

успішність виконання проекту. При проведенні інституційного аналізу аналітику

необхідно:

сканувати умови реалізації проекту (політичне та правове середовище,

державна політика, макроекономічне регулювання, рівень менеджменту, трудовий

потенціал і структура управління);

оцінити ступінь впливу умов на ефективність реалізації проекту,

визначити додаткові припливи і відтоки грошових коштів при дотримуванні заданих

умов реалізації проекту у визначеному середовищі;

розробити заходи і програму можливої протидії потенційно негативному

впливу на проект зовнішніх факторів, а також оцінити доцільність надання

технічної допомоги для досягнення встановлених цілей проекту.

Оцінка зовнішніх факторів передбачає вивчення політичних і правових

умов реалізації проекту, державної політики з питань інвестування,

оподаткування, регламентації імпортно-експортних операцій та

зовнішньоторговельної діяльності, а також законодавчої бази про працю. При

розгляді великомасштабних проектів аналітику слід визначити можливість

державної підтримки проекту, що розглядається, та необхідність бюрократичних

узгоджень.

Аналіз внутрішніх факторів містить оцінку рівня менеджменту команди

проекту, можливість ефективного управління проектним циклом. Цей етап

підготовки передбачає розгляд відповідності рівня кваліфікації та досвіду

управлінської команди, ступінь її мотивації, спільність їх корпоративної

культури з цілями та цінностями проекту і компанії, що його реалізує. Важливим

також є аналіз трудового потенціалу персоналу, який планується залучити для

реалізації проекту, та організаційної структури управління.

Усі можливі компоненти впливу на проект мають бути виражені у величині

додаткових витрат, що дозволить визначити життєздатність проекту у тому

інституційному просторі, що розглядається.

Список використаної літератури

1.

Агафонова

Л.Г., Рога О.В. Підготовка бізнес-плану: Практикум. – К.: Знання, 1999.

2.

Бизнес-план:

методические материалы / Под ред. Р.Г. Маниловского. – М.: Финансы, 1994.

3.

Бизнес-план:

Зарубежный и отечественный опыт. Новая практика разработки и документация: В

2-х ч. /Под общ. Ред. В.М. Попова. – М.: Финансы и статистика, 1995.

4.

Бизнес-план,

или повысить доходность Вашего предприятия. Американская школа управления. –

М.: Анкил, 1995.

5.

Бурков

В.П., Галь В.В. и др. Бизнес-план инвестиционного проекта. Методика

составления: Метод. Пособие. – М.: ЦИПКК. А.П., 1997.

6.

Горохов

М.Ю., Малеев В.В. Бизнес-планирование и инвестиционный анализ. – М.: Филинъ,

1998.

7.

Грабовый

П.Г., Петрова С.Н. и др. Риски в современном бизнесе. – М.: Аланс, 1994.

8.

Закон

України „Про інвестиційну діяльність” №1560-ХІІ від 18.09.2001 Відомості

Верховної Ради, 1991, №47, зі змінами та доповненнями.

9.

Закон

України „Про підприємництво” №698-ХІІ від 07.02.1991 // Відомості Верховної

Ради, 1991, №14, зі змінами та доповненнями.

10.

Закон

України „Про підприємства” №887-ХІІ від 27.03.1991 // Відомості Верховної Ради,

1991, №24, зі змінами та доповненнями.

11.

Липсиц

И.В. Бизнес-план – основа успеха. – М.: Машиностроение, 1992.

12.

Маркова

В.Д., Кравченко Н.А. Бизнес-планирование. – Новосибирск: ЭКО, 1994.

13.

Мірошниченко

А.В. Діловий успіх: бізнес-планування та маркетинг. – К.: А.Л.Д., 1997.

14.

Пелих

А.С. Бизнес-план. – М.: Ось-89, 1996.

15.

Покропивний

С.Ф., Соболь С.М., Швиданенко Г.О. Бізнес-план: технологія розробки та

обґрунтування: Навч.-метод. посібник для самост. вивч. дисц. – К.: КНЕУ, 1999.

16.

Покропивний

С.Ф., Соболь С.М., Швиданенко Г.О., Шапринська Л.М. Бізнес-план: технологія

розробки та обґрунтування: Навч. Посібник. – К.: КНЕУ, 1999.

17.

Скворцов

как разработать бізнес-план предприятия? ПРактическое руководство для

бизнесменов. – К.: МКП «Прометей», 1994.

18.

Шудра

В.Ф., Беличко А.Н. Как подготовить успешный бизнес-план. 2-е изд., испр. и доп.

– К.: Капрал, 1997.