Курсовая работа: Рынок государственных ценных бумаг Республики Беларусь

МИНИСТЕРСТВО ОБРАЗОВАНИЯ

РЕСПУБЛИКИ БЕЛАРУСЬ

УО «БЕЛОРУССКИЙ

ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ

УНИВЕРСИТЕТ»

Кафедра экономической

теории

КУРСОВАЯ РАБОТА

на тему: Рынок государственных

ценных бумаг Республики Беларусь

Студент

УЭФ, 2 курс, РЭА-1

Е.С. Павленок

Руководитель

А.И. Сакович

Канд.экон.наук, (оценка) (подпись)

Минск 2008

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1.

Рынок

ценных бумаг как составная часть рыночной экономики

1.1 Понятие рынка ценных

бумаг и его функции

1.2 Организационная структура

рынка ценных бумаг

1.3 Сущность ценных бумаг и их классификация

2.

СТАНОВЛЕНИЕ И ФУНКЦИОНИРОВАНИЕ РЫНКА ЦЕННЫХ БУМАГ В РЕСПУБЛИКЕ БЕЛАРУСЬ

3.

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ЦЕННЫХ БУМАГ В РЕСПУБЛИКЕ БЕЛАРУСЬ

ВЫВОДЫ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

В экономике

рыночного типа одним из необходимых атрибутов является наличие развитого рынка

ценных бумаг как механизма перераспределения свободных финансовых ресурсов и

накоплений внутри страны посредством выпуска и обращения ценных бумаг.

Цель данной

работы заключается в изучении состояния национального рынка Республики Беларусь

на современном этапе и перспективы его развития на ближайшие годы.

Для

достижения указанной цели необходимо решить следующие задачи:

· выявить сущность рынка

ценных бумаг и его задачи и функции;

· охарактеризовать

организационную структуру рынка ценных бумаг;

· определить особенности

становления и развития рынка государственных ценных бумаг Республики Беларусь,

его основные проблемы;

· указать перспективы и

направления совершенствования рынка государственных ценных бумаг Республики

Беларусь.

В

соответствии с поставленными задачами, курсовая работа состоит из введения, основного

содержания из 3-х разделов, включающих подразделы, заключения, списка

использованной литературы и приложений.

Мировой опыт

стран с переходной экономикой показывает, что организация деятельности рынка

ценных бумаг в различных странах исторически наряду с общими закономерностями и

принципами приобретала специфические черты. Формирование рынков ценных бумаг

развитых стран происходило в течение длительного периода, испытывая на себе

влияние различных факторов развития экономической и правовой системы

государства. В экономически развитых странах выделяется два типа рынка ценных

бумаг – банковский и биржевой, которые представляют собой две разные модели

рынка ценных бумаг.

В работе

рассматриваются следующие вопросы, актуальные для Республики Беларусь:

· определение состава

участников рынка ценных бумаг и их роли в Республике Беларусь;

· стремление рынка ценных

бумаг к саморегулированию;

· предотвращение

негативного воздействия на рынок ценных бумаг других видов государственного

регулирования (монетарного, валютного, налогового);

· выход предприятий

республики на зарубежные рынки ценных бумаг.

Развитие

рынка государственных ценных бумаг необходимо для решения макроэкономических

задач, которые актуальны для всех стран и прежде всего для стран с переходной

экономикой. Опыт экономически развитых стран показывает, что, выпуская ценные

бумаги, правительство вступает в конкуренцию за внутренние ресурсы, причем

стоимость заимствования определяется рыночной конъюнктурой. Развивая

безынфляционные источники финансирования бюджета, правительство тем самым

улучшает перспективы макроэкономической стабилизации, стимулирует развитие

финансового сектора и эффективное распределение кредитных ресурсов и в какой-то

степени повышает уровень своей собственной кредитоспособности, открывая тем

самым доступ международным инвесторам на более позднем этапе.

В качестве

основных литературных источников в работе использовались учебные, научные и

периодические издания, электронные ресурсы.

1. Рынок ценных бумаг как

составная часть рыночной экономики

рынок государственная

ценная бумага

1.1 Понятие рынка ценных

бумаг и его функции

Рыночная

система хозяйствования предполагает наличие трех видов рынков: рынка товаров и

услуг, рынка рабочей силы и финансового рынка.

Финансовый

рынок как экономическая категория – это совокупность отношений, связанных с

перераспределением денежных ресурсов между различными субъектами в различных

отраслях и на разных рынках.

Система

финансового рынка состоит из трех подсистем: денежного рынка, рынка капиталов и

рынка ценных бумаг. Рассмотрим денежный рынок и рынок капиталов. Основные

критерии их отличия – ликвидность активов, обращающихся на данных рынках, и

срок исполнения обязательств. Так, на денежном рынке обращаются краткосрочные

обязательства (сроком до одного года) с более высокой ликвидностью. На рынке

капиталов срок их исполнения составляет более одного года, а их ликвидность

более низкая по отношению к активам денежного рынка.

Ликвидность

(рыночность) – степень свободы, с которой определенный актив может быть

реализован на рынке. Под ликвидностью ценной бумаги понимают возможность

быстрой продажи без существенной потери ее стоимости.

Денежный

рынок – это подсистема финансового рынка, в которой осуществляются вложения

свободных денежных средств в краткосрочные обязательства, а также происходит

изменение права собственности на активы в разных валютах или же формы этих

активов. Таким образом, денежный рынок, в свою очередь, делится на рынок

краткосрочных обязательств и валютный рынок.

Рынок

краткосрочных обязательств — экономические отношения по поводу размещения временно

свободных денежных средств в ликвидные и краткосрочные долговые обязательства.

Валютный

рынок обеспечивает

условия для обмена национальных валют, а также для осуществления международных

расчетов.

На рынках

капиталов реализуются экономические отношения как по поводу участия, в капитале

предприятий, так и, но поводу долгосрочного заимствования денежных средств.

Поэтому, выделяют рынок собственных капиталов и рынок ссудных капиталов. Рынок

собственных капиталов включает рынок акционерного капитала (акции) и рынки

собственных капиталов других форм деловой организации (паи). Рынок ссудных

капиталов состоит из рынка банковского кредита, рынка государственного кредита,

рынка корпоративных облигаций, рынка коммерческого кредита.

Рынок ценных

бумаг характеризуется тем, что он включает в себя часть денежного рынка и часть

рынка капиталов, поскольку на нем реализуются отношения по поводу заимствования

денежных средств и по поводу совладения предприятиями. На рынке ценных бумаг

обращаются высоколиквидные и низколиквидные, краткосрочные и долгосрочные

активы. Рынок ценных бумаг интегрировал в себя рынок краткосрочных

обязательств, секьюритизированную часть банковского кредита, рынок

государственных ценных бумаг, рынок коммерческого кредита, рынок корпоративных

облигаций, рынок акционерного капитала. Таким образом, рынок ценных бумаг

различают не по характеру опосредуемых экономических отношений и ликвидности

обращающихся активов, а по форме активов – все финансовые активы на этом рынке

являются ценными бумагами. Вместе с тем, в состав рынка входит один

специфический сегмент, который структурно не связан ни с денежным рынком, ни с

рынками капиталов. Речь идет о производственных ценных бумагах (деривативах).

Общепринятым

является следующее определение. Рынок ценных бумаг или рынок финансовых активов

представляет собой систему экономических отношений, связанную с выпуском,

продажей, размещением и продажей ценных бумаг между его участниками [36].

Назначение и

основная задача рынка ценных бумаг состоит в обеспечении нормального

функционирования всех отраслей экономики путем инвестирования через продажу

финансовых активов в их хозяйственную деятельность крупных капиталов. Одним из

источников такого финансирования являются кредиты банка, но банки сами зависят

от вкладчиков и не всегда могут обеспечить достаточную сумму необходимых

денежных средств. Кроме того, высокий процент за кредит делает его получение

доступным далеко не всем.

Сущность рынка ценных

бумаг проявляется через его функции, которые условно можно разделить на две группы:

общерыночные функции, присущие обычно каждому рынку, и специфические функции,

которые отличают его от других рынков [45, с.10].

К общерыночным функциям

относятся следующие.

1. Коммерческая функция

позволяет получить прибыль от операций на данном рынке. Например, получение

прибыли от инвестиций. Инвестиции в акции являются разновидностью финансовых

инвестиций, т.е. вложением денег в финансовые активы с целью получения дохода –

дополнительных денег. Получение такого дохода и есть цель, которую преследует

инвестор, осуществляя инвестиции на фондовом рынке.

2. Ценовая функция

обеспечивает процесс складывания рыночных цен, их постоянное движение на рынке.

Например, котировка ценной бумаги — это механизм выявления цены, ее фиксация и

публикация в биржевых бюллетенях. Магическое появление цены в процессе

биржевого торга, результат взаимодействия зарегистрированных торговцев, а биржа

лишь ее выявляет, объективно способствуя ее формированию.

3. Информационная функция

производит и доводит до участников рынка рыночную информацию об объектах

торговли и ее участниках.

4. Регулирующая функция

создает правила торговли и участия в ней, порядок разрешения споров между

участниками, устанавливает приоритеты, органы контроля или даже управления и

т.д.

Рынок ценных

бумаг выполняет и ряд специфических функций [45, с.12]:

—

обеспечивает привлечение временно свободных финансовых ресурсов субъектов

хозяйствования и средств населения для последующего их инвестирования в

производство, сферу услуг и т.д., способствует объединению капиталов путем

акционирования, а также выпуска долговых ценных бумаг (облигаций, векселей,

депозитных сертификатов);

— через рынок

ценных бумаг осуществляется перераспределение денежных средств, финансовых

ресурсов между субъектами хозяйствования, отраслями экономики, движение

капитала из малоэффективных отраслей и предприятий в более эффективные. Эта

функция рынка ценных бумаг основывается на том, что в экономике любого типа в

силу неравномерности получения денежных доходов в процессе воспроизводства и

перераспределения и их расходования на производственные и социальные нужды у

одних субъектов (предприятий, государства, населения) имеются излишки денежных

средств, а у других — потребность в таковых. В связи с этим возникает потребность

эффективного перераспределительного механизма. В рыночной экономике таким

механизмом является именно рынок ценных бумаг, в отличие от директивной

экономики, где перераспределение накоплений осуществляется через

государственный бюджет и прямое банковское кредитование;

— рынок ценных

бумаг служит одним из регуляторов денежного обращения и кредитных отношений.

Наличие развитого рынка ценных бумаг оказывает сдерживающее влияние на

инфляционные процессы путем связывания части свободных денежных средств

потребителей, а также снижает потребность финансирования экономики за счет

кредита;

—государство путем выпуска

различных видов государственных ценных бумаг осуществляет покрытие дефицита

госбюджета неинфляционными средствами (без денежной и кредитной эмиссии);

—рынок ценных бумаг обеспечивает

страхование (хеджирование) финансовых рисков, рисков инвестирования. Эта

функция реализуется через производные ценные бумаги (опционы, фьючерсы и

другие, называемые фиктивным капиталом второго порядка) и позволяет превратить

некоторые виды рисков в объект купли-продажи;

—использование

инструментов рынка ценных бумаг позволяет более эффективно управлять финансовым

состоянием предприятий. Субъекты хозяйствования могут осуществлять привлечение

денежных средств путем выпуска ценных бумаг, а также диверсифицировать

(разнообразить) свой инвестиционный портфель путем покупки различных ценных

бумаг.

Кроме

перечисленных функций рынок ценных бумаг выполняет и такие, как стимулирование

иностранных инвестиций, упрощение взаиморасчетов, совершенствование системы

платежей и т.д.

При исследовании рынка

ценных бумаг следует отдельно рассмотреть его построение, составные части,

которые имеют своей основой не тот или иной вид ценной бумаги, а способ

торговли на данном рынке в широком смысле слова. С этих позиций в рынке ценных

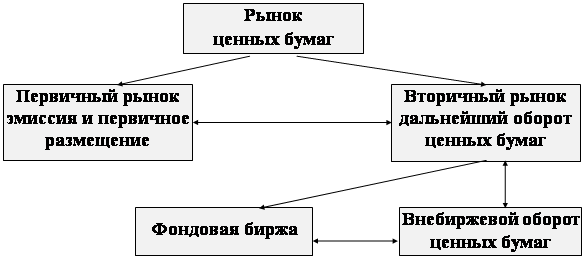

бумаг необходимо выделять рынки [23, с.156]:

• первичный и вторичный;

• организованный и

неорганизованный;

• биржевой и внебиржевой;

• традиционный и

компьютеризированный;

• кассовый и срочный

Как на

первичном, так и на вторичном рынках имеется много путей продажи и покупки

ценных бумаг. Главным из них является торговля ценными бумагами на фондовой

бирже (рис.1.3) [7, с.12].

Рис.1.3. Классификация рынка ценных

бумаг

Организованный рынок

ценных бумаг — это их обращение на основе твердоустойчивых правил между

лицензированными профессиональными посредниками—участниками рынка по поручению

других участников рынка.

Неорганизованный рынок —

это обращение ценных бумаг без соблюдения единых для всех участников рынка

правил [33, с.44].

Биржевой рынок — это

торговля ценными бумагами на фондовых биржах. На биржевом рынке процесс

обращения ценных бумаг организуется высококвалифицированными специалистами, он

имеет развитую биржевую инфраструктуру; торговля на нем происходит с

соблюдением требований законодательства. Биржа устанавливает правила допуска

ценных бумаг к торговле и исключения их из биржевого списка, разрабатывает

порядок разрешения споров между членами биржи, посредниками в сделках и их

участниками. Все биржевые сделки заключаются только в помещении биржи с

обязательной их регистрацией и доведением информации до участников торгов.

Внебиржевой рынок — это

торговля ценными бумагами, минуя фондовую биржу. На внебиржевом рынке торговлю

проводят банки, дилерские и брокерские компании и отдельные граждане. На этом

рынке не существует единого центра, который организовывал бы торговлю и

обеспечивал контроль за соблюдением действующего законодательства. Здесь курс

ценных бумаг определяется случайно, а не в результате спроса и предложения.

Зачастую акции одного и того же эмитента, имеющие одинаковый номинал и

свойство, продаются в одно и то же время по значительно разнящимся ценам.

Внебиржевой рынок может

быть организованным и неорганизованным. Организованный внебиржевой рынок

основывается на компьютерных системах связи, торговли и обслуживания по ценным

бумагам [33, с.89].

Торговля ценными бумагами

может осуществляться на традиционных и компьютеризированных рынках. В последнем

случае торговля ведется через компьютерные сети, объединяющие соответствующих

фондовых посредников в единый компьютеризированный рынок, характерными чертами которого

являются:

• отсутствие физического

места, где встречаются продавцы и покупатели, и, следовательно, отсутствие

прямого контакта между ними;

• полная автоматизация

процесса торговли и его обслуживания; роль участников рынка сводится в основном

только к вводу своих заявок на куплю-продажу ценных бумаг в систему торгов.

Кассовый рынок ценных

бумаг (иностранное название: «кэш»-рынок, или «спот»-рынок) — это рынок с

немедленным исполнением сделок в течение 1-2 рабочих дней.

Срочный рынок ценных

бумаг — это рынок, на котором заключаются разнообразные по виду сделки со

сроком исполнения, превышающим 2 рабочих дня, чаще всего, сроком исполнения 3

месяца.

1.2 Организационная структура рынка ценных бумаг

Структуру

рынка ценных бумаг составляют:

• субъекты (участники)

рынка;

• информационно-правовая

инфраструктура;

• ценные бумаги различного

вида как рыночный товар;

• организационно-экономический

механизм функционирования рынка.

К участникам

рынка ценных бумаг относят юридические и физические лица, которые продают или

покупают ценные бумаги, а также обслуживают их оборот и осуществляют расчеты по

ним, то есть субъекты, вступающие в экономические отношения по поводу обращения

ценных бумаг.

В

соответствии с Законом Республики Беларусь «О ценных бумагах и фондовых биржах»

от 12 марта 1992 г. N 1512-ХII профессиональные участники рынка ценных бумаг -

это юридические лица любой формы собственности, осуществляющие одну или

несколько видов деятельности, перечисленные в ст. 14 Закона и получившие

лицензию на профессиональную деятельность по ценным бумагам [36].

Среди

участников рынка ценных бумаг выделяются:

—эмитенты;

—инвесторы;

—фондовые посредники и

организации, обслуживающие рынок ценных бумаг;

—органы государственного

регулирования и надзора;

—саморегулируемые

организации.

Рассмотрим характеристику

каждого из перечисленных выше участников.

Эмитент ценных бумаг -

юридическое лицо, которое от своего имени выпускает ценные бумаги и обязуется

выполнить обязательства, вытекающие из условий выпуска ценных бумаг. Эмитенты

выступают начальным звеном в движении ценных бумаг, а конечным являются инвесторы,

приобретающие ценные бумаги во владение.

Инвестор - физическое

или юридическое лицо, владеющее ценными бумагами [36]. Среди инвесторов могут

быть индивидуальные (физические лица) и институциональные (государство, корпорации,

фонды, банки и т.д.). Различают стратегических и портфельных инвесторов. Стратегические

ставят целью инвестирования распределение и перераспределение собственности,

расширение сфер своего влияния или деятельности. Целью же портфельных инвесторов

является получение дохода по приобретенным ценным бумагам, сохранение,

приумножение капитала, диверсификация всего инвестиционного портфеля.

На рынке ценных бумаг

действуют и посредники, представляющие интересы как покупателей, так и

продавцов. В качестве посредников выступают профессиональные участники рынка

ценных бумаг, занимающиеся брокерской и дилерской деятельностью и деятельностью

по управлению портфелями ценных бумаг.

Брокер — это

профессиональный участник рынка ценных бумаг, который занимается брокерской

деятельностью, т.е. совершает гражданско-правовые сделки с ценными бумагами в

качестве поверенного или комиссионера, действующего на основе

договора-поручения или комиссии либо доверенности на совершение таких сделок.

Основной доход брокер

получает за счет комиссионных, взимаемых от суммы сделки. Поэтому задача

брокера заключается в том, чтобы иметь клиентов, среди которых были бы как

поставщики ценных бумаг, так и их покупатели, владельцы временно свободных

денежных средств.

Профессиональный участник

рынка ценных бумаг (физическое лицо или организация), осуществляющий дилерскую

деятельность, предусмотренную законодательством, называется дилером. Дилерской

деятельностью признается совершение сделок купли-продажи ценных бумаг от своего

имени и за свой счет путем публичного объявления цен покупки и (или) продажи определенных

ценных бумаг с обязательством покупки и (или) продажи определенных ценных бумаг

по объявленным лицом, осуществляющим такую деятельность, ценам.

Доход дилера состоит из

разницы цен продажи и покупки. Поэтому дилер должен постоянно контролировать и

учитывать меняющуюся конъюнктуру рынка. Обычно он специализируется на

определенных видах ценных бумаг, но крупные организации могут обслуживать рынок

ценных бумаг в целом. Выступая в роли оператора рынка, дилер объявляет цену

продажи и покупки, минимальное и максимальное количество покупаемых и (или) продаваемых

бумаг, а также срок, в течение которого действуют объявленные цены.

К организациям,

обслуживающим рынок ценных бумаг, относятся фондовые биржи и внебиржевые

организаторы рынка, расчетные центры (расчетно-клиринговые организации),

депозитарии, регистраторы и т.д.

Центральным

звеном на рынке ценных бумаг развитых стран являются фондовые биржи.

Фондовая

биржа - это организация с правом юридического лица, созданная для обеспечения

профессиональным участникам рынка ценных бумаг необходимых условий для торговли

ценными бумагами, определения их курса (рыночной цены) и его публикации для

ознакомления всех заинтересованных лиц, регулирования деятельности участников

рынка ценных бумаг [36].

Формы

организации фондовых бирж различны, но все они концентрируют информацию об

эмитентах, их финансовом положении и рейтинге ценных бумаг, выступают

посредниками между продавцами и покупателями ценных бумаг, создают необходимые

условия торговли, определенные гарантии ее участникам, что повышает ликвидность

рынка ценных бумаг в целом.

Регистраторами на рынке

ценных бумаг обычно называют организации, которые по договору с эмитентом ведут

реестр. Реестром называется список владельцев именных ценных бумаг,

составленный на определенную дату. Задача регистратора состоит в том, чтобы

вовремя и без ошибок предоставлять реестр эмитенту. Он нужен для того, чтобы

эмитент мог исполнить свои обязанности перед владельцами выпущенных им ценных

бумаг.

Номинальный держатель -

это лицо, которое ведет учет реальных собственников.

Депозитарии - это

юридические лица, осуществляющие деятельность по учету, расчетам и хранению

ценных бумаг, а также по расчетам, начислению и выплатам доходов по ценным

бумагам [36].

Каждому держателю ценных

бумаг в депозитарии открывается отдельный лицевой счет «Депо». На этом счете

учитывается право на ценные бумаги и операции по их перемещению. Депозитарии

регистрируются в реестре специализированного регистратора как номинальные

держатели ценных бумаг группы акционеров, то есть на номинального держателя в

системе ведения реестра записаны ценные бумаги, принадлежащие депонентам этого

реестра.

Расчетно-клиринговая

организация — это специализированная организация банковского типа, которая

осуществляет расчетное обслуживание участников организованного рынка ценных

бумаг. Ее главными целями являются:

• минимальные издержки по

расчетному обслуживанию участников рынка;

• сокращение времени

расчетов;

• снижение до

минимального уровня всех видов рисков, которые имеют место при расчетах.

Расчетно-клиринговая

организация обычно существует в тех же юридических формах, что и коммерческие

банки, но чаще — в форме акционерного общества закрытого типа, и должна иметь

лицензию на право обслуживания всех видов расчетных операций на соответствующем

рынке ценных бумаг.

Инвестиционный фонд -

это, с одной стороны, институт кредитно-финансового рынка, с другой —

юридическое лицо, продающее свои акции и инвестирующее средства в различные

ценные бумаги, а также управляющее коллективными инвестициями владельцев

капитала фонда.

Деятельность

инвестиционного фонда - выпуск акций с целью мобилизации денежных средств

инвесторов и их вложения от имени фонда в ценные бумаги, а также на банковские

счета, вклады и депозиты, при котором все риски, связанные с такими вложениями,

в полном объеме относятся на счет акционеров этого фонда и реализуются ими за

счет изменения текущей цены акций фонда. Указанными видами деятельности могут

заниматься только инвестиционные фонды [36].

Поскольку

развитие рынка ценных бумаг является одним из направлений финансовой политики

государства, то государство регулирует и контролирует деятельность рынка ценных

бумаг, способствует созданию необходимой нормативно-законодательной базы,

системы информации о состоянии рынка и обеспечивает ее открытость для

инвесторов, их защиту от потерь, осуществляет контроль за финансовой

устойчивостью и безопасностью рынка и т.д. Кроме того государство на рынке

ценных бумаг выступает в роли крупного эмитента и инвестора, использует

инструменты рынка ценных бумаг для денежно-кредитного регулирования.

В процессе

развития рынка ценных бумаг на нем появляются и действуют также саморегулируемые

организации, которые выполняют контрольные, организационные и регулирующие

функции на основе добровольного объединения, как правило, профессиональных

участников рынка ценных бумаг. На нашем рынке с 1997 г. действует Белорусская фондовая ассоциация, представляющая республиканское общественное объединение.

На российском рынке известны ассоциации ПАРТАД и НАУФОР, в США— Национальная

ассоциация инвестиционных дилеров (NASD).

Динамичность

рынка ценных бумаг требует, с одной стороны, наличия подвижного и гибкого

законодательства, нормативной базы, регулирующих эту сферу экономики, а с

другой — достаточно жесткого контроля над финансовой устойчивостью и

безопасностью как рынка ценных бумаг в целом, так и его отдельных институтов,

соблюдения правовых норм и правил деятельности на рынке.

1.3 Сущность ценных бумаг

и их классификация

Товаром на

рынке ценных бумаг являются ценные бумаги, иначе называемые фондовыми

ценностями, фондовыми активами. В Законе Республики Беларусь «О ценных бумагах

и фондовых биржах» от 12 марта 1992 года (ред. от 11.11.2002) дается следующее

определение ценных бумаг: «Ценные бумаги (акции, облигации) - документы,

удостоверяющие выраженные в них и реализуемые посредством предъявления или

передачи имущественные права или отношения займа владельца ценных бумаг по

отношению к эмитенту». Это определение ограничивает ценные бумаги только

акциями и облигациями.

Значение

ценной бумаги заключается в следующем:

- она

перераспределяет денежные средства (капиталы) между отраслями и сферами

экономики, территориями и странами, группами и слоями населения, населением и

сферами экономики, населением и государством;

-она

предоставляет определенные дополнительные права ее владельцам, помимо права на

капитал (право на участие в управлении, соответствующую информацию,

первоочередность в определенных ситуациях);

- она

обеспечивает получение дохода на капитал и (или) возврат самого капитала.

Это особая

форма существования капитала наряду с его существованием в денежной,

производительной и товарной формах. Суть ее состоит в том, что у владельца

капитала сам капитал отсутствует, но имеются все права на него, которые и

зафиксированы в форме ценной бумаги.

Ценные бумаги

играют огромную роль в инвестиционном процессе. С их помощью денежные

сбережения физических и юридических лиц превращаются в реальные материальные

объекты, оборудование и технологию. Каждый вид ценных бумаг занимает

определенное место, выполняет свою специфическую функцию.

Жизненный

цикл ценной бумаги состоит из трех фаз:

1)

подготовка,

конструирование выпуска, т.е. определение вида ценных бумаг в зависимости от

конкретных целей, их номинальной стоимости, объемов размещения, доходности,

сроков размещения;

2)

продажа

ценных бумаг первым владельцам;

3)

обращение

и размещение ценных бумаг на рынке;

Первые две

фазы проходят на первичном рынке, а третья – на вторичном. В свою очередь,

вторичный рынок может быть организованным, когда обращение ценных бумаг

осуществляется на основе устойчивых правил между участниками рынка, и

неорганизованным – без соблюдения единых для всех участников рынка правил.

Ценная бумага

имеет следующие характеристики:

1) временные,

а именно:

- срок

существования ценной бумаги - когда она выпущена в обращение, на какой период

времени или бессрочно;

- происхождение

- ведет ли начало ценная бумага от своей первичной основы - товар, деньги - или

от других ценных бумаг;

2) пространственные,

а именно:

- форма

существования - документарная или бездокументарная форма;

- национальная

принадлежность - ценная бумага отечественная или другого государства,

иностранная;

- территориальная

принадлежность - в каком регионе страны выпущена данная ценная бумага

3) рыночные,

которые включают в себя:

- форму

владения - ценная бумага на предъявителя или на конкретное лицо (юридическое,

физическое);

- форму

выпуска - эмиссионная, выпускаемая отдельными сериями, внутри которых все

ценные бумаги совершенно одинаковы по своим характеристикам, или неэмиссионная,

индивидуальная;

- характер

обращаемости - свободно обращается на рынке или есть ограничения;

- степень

риска вложения в данную ценную бумагу - высокая, низкая;

- форму

выплаты дохода;

- тип актива,

лежащего в основе ценной бумаги, или ее исходную основу - товары, деньги,

совокупные активы фирмы;

- форму

собственности и вид эмитента, того, кто выпускает на рынок ценную бумагу -

государство, корпорации, частные лица;

- экономическую

сущность с точки зрения вида прав, которые предоставляет ценная бумага;

- наличие

дохода - выплачивается по ценной бумаге какой-то доход или нет;

- форму

вложения средств - инвестируются деньги в долг или для владения правом на

собственность.

Ценная бумага

обладает рядом следующих свойств:

- возможность обмена на

деньги в разных формах - путем погашения, купли-продажи, возврата эмитенту,

переуступки;

- возможность использования

в расчетах;

- возможность использования

как предмета залога;

- возможность хранения в

течение ряда лет или бессрочно;

- возможность передаваться

по наследству и в результате дарения.

В мировой практике

ценные бумаги делятся на два больших класса:

• основные ценные бумаги;

• производные ценные

бумаги.

Основные

ценные бумаги, как правило, удостоверяют имущественные права на какой-либо

актив (товар, деньги, капитал, имущество, ресурсы и др.).

В свою

очередь, основные ценные бумаги можно разделить на первичные (акции, облигации,

векселя, закладные и др.) и вторичные (варранты, депозитарные расписки и др.)

ценные бумаги.

Производные

ценные бумаги - это ценные бумаги на какой-либо ценовой актив: цены товаров

(нефть, зерно, металлы и др.); цены кредитного рынка (процентные ставки); цены

валютного рынка (валютные курсы); цены основных ценных бумаг (индексы акций,

облигаций) и т. п.

К производным

ценным бумагам относятся фьючерс и опцион.

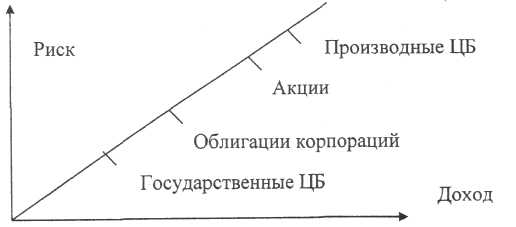

Для

визуального отражения зависимости дохода и риска по различным видам ценных

бумаг необходимо привести следующий график

По основным

характеристикам ценные бумаги можно классифицировать следующим образом (таблица

1).

Таблица 1 Классификация ценных

бумаг

| Классификационный признак |

Виды ценных бумаг |

| Срок существования |

Срочные - ценные бумаги, имеющие определенный срок

существования. В свою очередь могут быть долгосрочные, средне- и

краткосрочные

Бессрочные - ценные бумаги, не имеющие сроков изъятия из оборота

|

| Формы существования. |

Бумажные, или документарные. Безбумажные, или бездокументарные |

| Национальная принадлежность |

Отечественные или иностранные |

| Тип использования |

Инвестиционные, или капитальные вложения - ценные бумаги,

являющиеся объектом реального вложения капитала (акции, облигации, фьючерсные

контракты и др.)

Неинвестиционные - ценные бумаги, служащие для обслуживания

расчетов за товары или услуги (векселя, чеки, коносаменты)

|

| Порядок владения |

Предъявительские - ценные бумаги, которые не фиксируют имени их

владельца; их обращение осуществляется путем передачи от одного лица к

другому

Именные - ценные бумаги, содержащие имя владельца.

Регистрируются в специальном реестре

Ордерные - именные ценные бумаги, передаваемые другому лицу

путем совершения на них передаточной надписи (индоссамента)

|

| Форма выпуска |

Эмиссионные - ценные бумаги, выпускаемые обычно крупными

сериями, в больших количествах, по сериям абсолютно идентичных бумаг (акции,

облигации)

Неэмиссионные - ценные бумаги, выпускаемые небольшими сериями

|

Существуют

десятки разновидностей ЦБ. При этом далеко не все из них имеют особенности при

отражении в бухгалтерском учете (можно выделить несколько типов ценных бумаг,

имеющих сходные черты).

Все ценные

бумаги можно разделить на две группы - денежные и капитальные.

Денежные

ценные бумаги оформляют заимствование денег - к ним относятся векселя,

депозитные и сберегательные сертификаты. Доход по этим ценным бумагам носит

разовый характер и получается либо за счет покупки их по цене ниже номинальной

стоимости, либо за счет получения процентов при их погашении.

Капитальные

ценные бумаги выпускается с целью образования или увеличения капитала (фондов)

предприятия, необходимого для развития производства. Капитальные подразделяются

на долевые и долговые ценные бумаги. К долевым ценным бумагам относятся все

виды акций, а также инвестиционные сертификаты.

Инвестиционный

сертификат подтверждает долю участия в инвестиционном фонде и дает право на

получение определенного дохода от ценных бумаг, составляющих этот

инвестиционный фонд.

Акция - это

бессрочная ценная бумага, свидетельствующая о вкладе в имущество акционерного

общества (АО) и дающая право на получение части дохода АО, подлежащего разделу

в виде дивидендов, а также на участие в управлении предприятием.

Различают

привилегированные и простые акции. От обыкновенной акции привилегированная

отличается тем, что сумма дивидендов по ней фиксирована, заранее оговорена и

составляет определенный процент от номинальной стоимости акции (не зависит от

текущей прибыли предприятия). Величина дивиденда по обыкновенным акциям не

фиксирована, она зависит от полученной прибыли и решения собрания акционеров по

выделению доли средств на выплату дивидендов.

Облигации

могут выпускаться государством, а также частными компаниями с целью привлечения

заемного капитала. Выпускаются они обычно под залог определенного имущества.

Облигации, обеспеченные закладной, дают их держателям дополнительную гарантию

по потери своих средств, поскольку закладная дает право держателю облигаций

продавать заложенное имущество в случае, если предприятие не в состоянии

осуществить надлежащие платежи. Однако существуют и беззакладные облигации,

представляющие собой долговые обязательства, основанные лишь на доверии к

кредитоспособности предприятия, но не обеспеченные каким - либо имуществом.

Выпускают такие облигации предприятия с устойчивым финансовым положением.

Депозитный

или сберегательный сертификат - это письменное свидетельство банка - эмитента о

вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника

на получение по истечении установленного срока суммы вклада и процентов по

нему. Депозитные сертификаты выдаются юридическим лицам, сберегательные -

физическим.

Вексель - это

разновидность письменного долгового обязательства векселедателя безоговорочно

уплатить в определенном месте сумму денег, указанную в векселе, владельцу

векселя (векселедержателю) при наступлении срока выполнения обязательства

(платежа) или по его предъявлению.

Существует

также целый ряд вторичных ценных бумаг, закрепляющих права и обязанности

эмитента и инвестора по совершению определенных операций с ценными бумагами. К

таким ценным бумагам относятся опционы, фьючерсы, права, ордера.

Опцион - это

краткосрочная ценная бумага, дающая право ее владельцу купить или продать

другую ценную бумагу в течение определенного периода,по определенной цене

контрагенту, который за денежную премию принимает на себя обязательство

реализовать это право.

Финансовые

фьючерсы - стандартные краткосрочные контракты на покупку или продажу

определенной ценной бумаги по определенной цене на определенную будущую дату. Если

владелец опциона может отказаться от реализации своего права, потеряв при этом

денежную премию, которую он выплатил контрагенту, то фьючерсная сделка является

обязательной для последующего исполнения.

Варранты -

это ценные бумаги , выражающие льготное право на покупку акций эмитента (чаще

всего обыкновенных акций) в течение определенного (обычно несколько лет)

периода по определенной цене. На практике дело обстоит таким образом, что банки

эмпирически изобретают собственные производные ЦБ и схемы их применения.

2. СТАНОВЛЕНИЕ И

ФУНКЦИОНИРОВАНИЕ РЫНКА ЦЕННЫХ БУМАГ В РЕСПУБЛИКЕ БЕЛАРУСЬ

Нормативной

правовой основой регулирования рынка ценных бумаг в Республике Беларусь

является действующее законодательство, прежде всего:

1)

Гражданский

кодекс Республики Беларусь;

2)

Банковский

кодекс республики Беларусь;

3)

Законы

Республики Беларусь: «О ценных бумагах и фондовых биржах», «Об акционерных

обществах, обществах с ограниченной ответственностью и обществах с

дополнительной ответственностью», «Об именных приватизационных чеках Республики

Беларусь», «О разгосударствлении и приватизации государственной собственности в

Республике Беларусь», «0 депозитарной деятельности и центральном депозитарии

ценных бумаг в Республике Беларусь», «Об обращении переводных и простых

векселей»;

4)

законодательные

акты Республики Беларусь по вопросам рынка ценных бумаг, которые

регламентируются указами Президента Республики Беларусь, постановлениями Совета

Министров Республики Беларусь, Комитета по ценным бумагам при Совете Министров

Республики Беларусь, Национального банка Республики Беларусь, Министерства

финансов Республики Беларусь и других министерств и ведомств.

В процессе

регулирования рынка ценных бумаг Республики Беларусь в той или иной мере

принимают участие многие государственные органы. Президент, Национальное

собрание, Совет Министров Республики Беларусь принимают соответствующие

нормативные правовые акты, разрабатывают стратегию развития рынка ценных бумаг

в республике, осуществляют контроль за его развитием.

Более

развитым сегментом рынка ценных бумаг Республики Беларусь является рынок государственных

ценных бумаг.

Рынок

государственных ценных бумаг является неотъемлемой частью любой развитой

экономической системы. Их выпуск и обращение дают в руки государства мощный

инструмент регулирования макроэкономики.

Государственные

ценные бумаги — это долговые обязательства, эмитентом которых является правительство;

органы власти на местах, учреждения и организации, пользующиеся государственной

поддержкой. Государственные ценные бумаги выпускаются для:

•

финансирования текущего бюджетного дефицита;

• погашения

ранее размещенных займов;

• обеспечения

кассового исполнения государственного бюджета;

• сглаживания

неравномерности поступления налоговых платежей;

• обеспечения

коммерческих банков ликвидными коммерческими активами;

•

финансирования целевых программ, осуществляемых местными органами власти;

• поддержки

социально значимых учреждений и организаций.

Участниками

рынка государственных ценных бумаг в Республике Беларусь (РБ) являются:

·

Министерство

финансов – эмитент, выступающий от имени Правительства Республики Беларусь.

Этот орган выпускает ценные бумаги и несет от своего имени обязательства по ним

перед владельцами ценных бумаг;

·

Национальный

Банк Республики Беларусь (НБ РБ) – экономический советник и финансовый агент

Правительства по размещению, обслуживанию и погашению выпусков государственных

ценных бумаг;

·

инвесторы

– профессиональные участники рынка ценных бумаг, юридические и физические лица,

в том числе иностранные, владеющие облигациями, обладающие избытком финансовых

средств, которые инвестируются ими в ценные бумаги Правительства [50, с.23].

Продажу

ценных бумаг кабинета Министров могут осуществлять уполномоченные банки.

Проведение операций с государственными ценными бумагами на открытом рынке

осуществляется НБ РБ [7, с.22].

Рынок

государственных ценных бумаг в Республике Беларусь функционирует с февраля 1994

года. В течение 15 лет Правительство республики своевременно выполняет

обязательства по погашению своих долговых ценных бумаг.

Данный

сегмент финансового рынка динамично развивается за счет расширения номенклатуры

выпускаемых ценных бумаг и совершенствуется путем внедрения новых способов их

размещения.

Возросшая

привлекательность рынка государственных ценных бумаг во многом была

обусловлена:

·

разнообразием

сроков обращения (3, 6, 9 месяцев, 1 год и более) предлагаемых Министерством финансов

облигаций и условий выплаты дохода по ним;

·

внедрением

нового вида аукциона – биржевого;

·

сохранением

положительной реальной доходности государственных облигаций;

·

участием

нерезидентов;

·

активизацией

вторичного рынка;

·

улучшением

экономической ситуации в Республике Беларусь в целом.

Биржевой

рынок государственных ценных бумаг выступает в качестве одного из важнейших

элементов республиканского финансового рынка, с помощью которого Правительством

и Национальным банком Республики Беларусь решаются задачи денежно-кредитного

регулирования на макроэкономическом уровне.

За ОАО

«Белорусская валютно-фондовая биржа» закреплено исключительное право на

организацию вторичного обращения государственных ценных бумаг. Вторичное

обращение государственных краткосрочных и долгосрочных облигаций в соответствии

с Постановлением Совета министров Республики Беларусь и Национального банка Республики

Беларусь № 1681/63 от 02.11.1998 года осуществляется только через торговую

систему ОАО «Белорусская валютно-фондовая биржа» через участников торгов

государственными ценными бумагами, в качестве которых выступают члены Секции фондового

рынка ОАО "Белорусская валютно-фондовая биржа", заключившие с ним

соответствующие договора, и Национальный банк Республики Беларусь.

Следует отметить,

что в структуре сделок ОАО "Белорусская валютно-фондовая биржа"

преобладают сделки с государственными ценными бумагами (77 % от всех сделок и

90 % от общего объема) (Приложение 2) [44, с.7].

Можно

сказать, что рынок государственных облигаций в Беларуси является самым

ликвидным сегментом, и соответственно наиболее привлекательным для инвесторов.

В зависимости

от формы и порядка оформления кредитных отношений различают государственные

облигационные займы и безоблигационные займы.

Выпускаются

облигации внутренних государственных и местных займов. Они могут быть как

именными, так и на предъявителя, процентными, и беспроцентными (целевыми),

выигрышными, свободно обращающимися или с ограниченным кругом обращения,

сберегательными, казначейскими. Выпуск разного рода казначейских обязательств,

векселей, кредитование центральным банком государственного бюджета - это

примеры безоблигационных займов.

В настоящее

время структура рынка государственных ценных бумаг в РБ представлена следующими

ценными бумагами [50, с.31]:

• краткосрочные

государственные облигации (ГКО) со сроком

обращения до одного года. Облигации выпускаются от имени Совета Министров

Республики Беларусь Министерством финансов с целью привлечения временно

свободных средств юридических и физических лиц, в том числе иностранных, для

возмещения дефицита республиканского бюджета;

• долгосрочные

государственные облигации (ДГО) со сроком обращения один год и более. Эти

облигации также выпускаются Министерством финансов и могут использоваться

первичными держателями при расчетах за товары (работы и услуги), а также могут

выступать предметом залоговых обязательств;

• государственные

долгосрочные облигации с купонным доходом (ГДО) со сроком обращения один год и более. ГДО

выпускаются Министерством финансов для покрытия дефицита государственного

бюджета;

• краткосрочные

обязательства Национального банка (КО) со сроком обращения от двух недель до

месяца. Обязательства предназначены для регулирования денежной массы в

обращении. Разработаны правила выпуска облигаций Национального банка Республики

Беларусь с купонным доходом и на предъявителя, номинированных в свободно

конвертируемой валюте. Эти облигации предназначены, прежде всего, для

привлечения свободных средств населения республики, хранимых в свободно конвертируемой

валюте и не размещенных ранее в банках.

Наибольшим

спросом у инвесторов - юридических лиц пользуются государственные краткосрочные

и государственные долгосрочные облигации, номинированные в национальной валюте

– белорусских рублях.

Государственные

облигации - ценные бумаги эмитируемые государством с целью привлечения в

государственный бюджет части заемных средств. Доходы, получаемые от ценных

бумаг государства, в отличии от корпоративных ценных бумаг, имеют льготное

налогообложение.

Владельцами

государственных краткосрочных облигаций (со сроком обращения до одного года)

(ГКО) и государственных долгосрочных облигаций (со сроком обращения один год и

более) (ГДО) могут быть юридические как резиденты, так и нерезиденты Республики

Беларусь.

Облигации

эмитируются отдельными выпусками на основании решения Министерства финансов.

Данные ценные бумаги выпускаются в виде записей на счетах с дисконтным или

процентным доходом. По облигациям с дисконтным доходом при погашении

выплачивается номинальная стоимость.

Процентный

доход может выплачиваться ежемесячно, ежеквартально, а также при погашении

данных ценных бумаг. Условия выплаты дохода определяются в решении Министерства

финансов по каждому выпуску.

В процессе

выпуска ГКО рассчитываются их доходность и цены на первичном рынке ценных

бумаг. Этим занимается Министерство финансов, которое в день проведения

аукциона, учитывая рекомендации Национального банка и предлагаемые на аукционе

цены, устанавливает минимальную и средневзвешенную цены продажи облигаций.

В первом

полугодии 2008 года в РБ сделки с ценными бумагами осуществляло 44

профучастника.

Информация о

количестве сделок за 1-е полугодие 2007 и 2008 гг. в разрезе видов ценных бумаг

представлена в таблице 2 согласно приложению 1.

Необходимо

отметить, что общее количество сделок за первое полугодие текущего года

составило 14 562, что на 9 % больше, чем за соответствующий период

прошлого года. При этом суммарный объем сделок увеличился в 4,1 раза и составил

43 602,1 млрд. белорусских рублей.

Значительное увеличение

объема сделок с ценными бумагами произошло в связи с активизацией рынка

облигаций юридических лиц, в первую очередь облигаций банков. Количество сделок

с указанными ценными бумагами увеличилось по сравнению с аналогичным периодом

прошлого года в 3,2 раза, а объем сделок - в 40 раз.

Вместе с тем,

значительное увеличение объема сделок произошло также с государственными

облигациями (в 2,7 раза), облигациями Национального банка Республики Беларусь

(в 6,2 раза), облигациями нерезидентов – в 1,8 раза.

Необходимо

также отметить увеличение количества и объема сделок с акциями в 3,4 раза и 2,2

раза соответственно.

Кроме того,

на внебиржевом рынке профучастниками зарегистрированы 5 702 сделки на

общую сумму 650,9 млрд. белорусских рублей.

Количество

зарегистрированных сделок, в которых профучастник не выступал стороной сделки,

уменьшилось в 1,8 раза, а их объем уменьшился в 8,6 раза.

В 2007 году

было отмечено резкое увеличение объема сделок на внебиржевом рынке в связи с

тем, что Фондом государственного имущества Государственного комитета по

имуществу Республики Беларусь была зарегистрирована сделка с акциями ОАО

«Белтрансгаз». Без учета этой сделки объем сделок, зарегистрированных

профучастниками на внебиржевом рынке, также увеличился.

Из общего

количества сделок, совершенных профучастниками за 1-е полугодие 2008 года,

сделки с облигациями составляют 91 % (13254 сделок), с акциями – 8,5 % (1252

сделки), с векселями – 0,006 % (1 сделка), с депозитными сертификатами – 0,08 %

(13 сделок), с производными и прочими ценными бумагами – 0,28 % (42 сделки).

В общем

объеме сделок сделки с облигациями составляют 99,8 % (43524,726 млрд.

белорусских рублей). Объем сделок с акциями составил 0,08 % (37,5 млрд.

белорусских рублей), с депозитными сертификатами – 0,001 % (635 млн. белорусских

рублей), с производными и прочими ценными бумагами – 0,08 % (39,2 млрд.

белорусских рублей).

Основными

задачами, поставленными перед Департаментом по ценным бумагам на ближайшее

время, являются обеспечение максимального содействия в проведении организациями

республики работы по выпуску корпоративных облигаций, совершенствование условий

осуществления профессиональной деятельности по ценным бумагам, развитие

институтов долгосрочных накоплений, устранение регулятивных препятствий в сфере

развития институтов инфраструктуры фондового рынка, что в целом призвано

способствовать активизации интеграции Республики Беларусь в международную

финансовую систему.

В целях

реализации поставленных задач работа будет осуществляться по следующим основным

направлениям:

1)

стимулирование

потенциальных эмитентов осуществлять заимствования посредством выпуска

корпоративных облигаций;

2)

совершенствование

инфраструктуры рынка ценных бумаг, в целях стимулирования инвестиционной

деятельности и обеспечения притока капитала в экономику Республики Беларусь;

3) пресечение

манипулирования на финансовом рынке;

4)

создание

нормативно-правовой базы для выпуска и обращения новых финансовых инструментов;

5)

повышения

роли фондового рынка в перераспределении ресурсов, расширения практики привлечения

инвестиций с использованием инструментов фондового рынка;

6)

интеграция

рынков ценных бумаг Республики Беларусь и зарубежных стран для обеспечения

возможности их консолидации и увеличения объемов обращающихся на них

инвестиционных ресурсов.

На первом

этапе функционирования и развития фондового рынка Беларуси законодательством

должны быть обеспечены гарантии необлагаемого налогом режима перехода

отечественных и иностранных инвестиций в акции, облигации и иные ценные бумаги

открытых акционерных обществ, созданных в процессе приватизации, а также

льготное налогообложение деятельности на фондовом рынке и исключение двойного

налогообложения дивидендов, иных доходов от деятельности с ценными бумагами.

В процессе

становления и развития национального рынка ценных бумаг льготное

налогообложение деятельности на фондовом рынке и доходности от ценных бумаг

должно устанавливаться в приоритетных областях экономики, имеющих

общенациональное значение.

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

РАЗВИТИЯ РЫНКА ЦЕННЫХ БУМАГ В РЕСПУБЛИКЕ БЕЛАРУСЬ

Развитие

рынка ценных бумаг Республики Беларусь предполагает ориентацию на общемировые

принципы и стандарты функционирования рынка ценных бумаг

21 января

2008 года совместным постановлением Совета Министров Республики Беларусь и

Национального банка Республики Беларусь утверждена Программа развития рынка

корпоративных ценных бумаг Республики Беларусь на 2008 – 2010 годы (далее -

Программа).

Главная цель

Программы – создание необходимых условий для становления целостного,

ликвидного, прозрачного и эффективного рынка ценных бумаг как составной части

финансового рынка в Республике Беларусь, интегрированного в мировой рынок

ценных бумаг и способствующего привлечению инвестиций, прежде всего, в реальный

сектор экономики.

Программа

включает комплекс мероприятий, направленных на устранение причин, сдерживающих

развитие корпоративного сегмента рынка ценных бумаг, и предусматривает:

-

совершенствование налогового законодательства в части снижения ставки налога на

доходы, полученные от операций с ценными бумагами;

- снятие

ограничений на отчуждение акций;

- приведение

норм, регулирующих применение особого права («золотой акции») государства на

участие в управлении хозяйственными обществами в соответствие с международными

правилами;

-повышение

эффективности управления государственной собственностью;

- создание

института коллективных инвесторов;

- внедрение

новых инструментов фондового рынка;

- выход

предприятий республики на зарубежные рынки ценных бумаг.

Для того,

чтобы рынок ценных бумаг Республики Беларусь стал эффективным механизмом

оборота ценных бумаг, благоприятствовал экономическому росту, обеспечивал

приток инвестиций и надежную защиту интересов всех субъектов хозяйствования,

его дальнейшее функционирование должно строиться на следующих принципах:

1)

Социальная

справедливость — создание равных возможностей и упрощение условий доступа

инвесторов и посредников на рынок финансовых ресурсов, недопущение монопольных

проявлений и дискриминации прав и свобод субъектов рынка ценных бумаг.

2)

Надежная

защита инвесторов — создание необходимых условий (социально-политических,

экономических, правовых) для реализации интересов субъектов рынка ценных бумаг

и обеспечение защиты их имущественных прав.

3)

Регулирование

— образование гибкой и эффективной системы регулирования рынка ценных бумаг.

4)

Контролирование

— создание надежного действенного механизма надзора и контроля, предупреждение

и профилактика злоупотреблений и преступности на рынке ценных бумаг.

5)

Эффективность

— максимальная реализация потенциальных возможностей рынка ценных бумаг,

направленных на мобилизацию и размещение финансовых ресурсов в перспективные

сферы национальной экономики, что благоприятствует росту экономики и

удовлетворению жизненных потребностей населения. .

6)

Правовой

порядок — создание развитой правовой инфраструктуры, обеспечивающей

деятельность рынка ценных бумаг, которая четко регламентирует правила поведения

и взаимоотношения его субъектов.

7)

Прозрачность

и открытость — обеспечение инвесторов полной и доступной информацией, касающейся

условий выпуска и оборота на рынке ценных бумаг; гласность

финансово-хозяйственной деятельности эмитентов; устранение проявлений

дискриминации субъектов рынка ценных бумаг.

8)

Конкурентность

— обеспечение необходимой свободной предпринимательской деятельности

инвесторов, эмитентов и финансовых посредников; образование условий для борьбы

за наиболее выгодное получение свободных финансовых ресурсов и установления

немонопольных цен на услуги финансовых посредников; соблюдение правил

добросовестной конкуренции всеми участниками рынка ценных бумаг.

9)

Целостность

— обеспечение функционирования единой биржевой системы, основой которой

являются республиканская фондовая биржа, депозитарные и клиринговые системы по

ценным бумагам. Принцип целостности требует применения единых правил совершения

сделок на рынке ценных бумаг на всей территории Республики Беларусь.

Основными

причинами низких темпов развития рынка ценных бумаг в республике являются:

—преобладание первичного

рынка над вторичным, низкая ликвидность рынка ценных бумаг (возможность их

реализации на рынке, способность к отчуждению), вследствие чего уже

сформированный фондовый рынок не выполняет своей важнейшей функции —

перераспределения ресурсов из низкоэффективных отраслей и сфер экономической

деятельности в более эффективные и др.

—приоритетность фискальных

целей государства, в результате чего потенциальные инвестиционные средства

перераспределяются или в неработающие активы (например, накопления населения в

свободно конвертируемой валюте), или уходят за пределы республики;

Дестабилизирующее влияние

на белорусский рынок ценных бумаг оказывают инфляция и инфляционные ожидания.

Это характерно для всех стран в переходный период. Риск обесценения денег

сдерживает инвесторов от долгосрочных вложений стратегического характера.

Зарубежный опыт

свидетельствует, что негативное воздействие инфляции в определенной мере

преодолевается путем выпуска индексируемых ценных бумаг. Доход по таким бумагам

индексируется с поправкой на темп инфляции. В Беларуси рынок индексируемых

фондовых инструментов пока не создан, что усугубляет пагубное воздействие

инфляции на рынок ценных бумаг

Следует отметить, что спектр ценных бумаг

(акций, облигаций и др.), реальные объемы их эмиссии, объемы и частота их

обращения, определяющие инвестиционную деятельность, явно недостаточны для

развития экономики Республики Беларусь. Недостаточным является дополнительный

выпуск и обращение акций, во всем мире являющихся основным средством

привлечения инвестиций и индикатором деловой активности индикатором деловой

активности.

На активности фондового рынка негативным

образом сказывается практическое отсутствие вторичного рынка ценных бумаг, что

тесно связано с вопросами приватизации и разгосударствления, а также

механизмами определения реальных рыночных цен на находящиеся в обращении ценные

бумаги.

Важным направлением развития биржевой

торговли в Республике Беларусь является интеграция фондовых рынков, и, в

частности, фондовых бирж стран СНГ, что позволит котировать ценные бумаги

белорусских эмитентов на торговых площадках стран СНГ, а в дальнейшем и на

фондовых биржах Центральной и Восточной Европы.

Не менее важным представляется работа по

переводу торговли ценными бумагами с внебиржевого рынка на централизованный

биржевой рынок. Данные меры приведут к повышению ликвидности и прозрачности

рынка, и позволит всем участникам фондового рынка заключать сделки с ценными

бумагами на конкурентной основе, что в перспективе, возможно, будет

способствовать отмене моратория на отчуждение акций.

В сложившихся экономических условиях

по-прежнему острыми остаются вопросы:

— дальнейшего развития инфраструктуры

фондового рынка (в том числе как одного из направлений создания условий для

обеспечения ликвидности корпоративных ценных бумаг);

— развития системы государственных гарантий

(причем как регионального, так и республиканского уровней) по ценным бумагам

(акциям и облигациям), эмитируемым с целью привлечения средств для

финансирования инвестиционных проектов, входящих в систему государственных

приоритетов.

Для развития рынка корпоративных облигаций

необходимыми элементами являются повышение ликвидности и удлинение сроков

заимствований. И банки, которые будут основными держателями корпоративных

облигаций, и компании заинтересованы в развитии ликвидного рынка облигаций с

широким спектром операций, таких, как ΡΕΠΟ, залог (возможно,

хеджирование). Учитывая, что рынок корпоративных облигаций базируется на уже

существующей прогрессивной инфраструктуре, для развития этих операций

потребуются лишь время и желание его участников.

Рост ликвидности, повышение прозрачности

эмитентов, появление разнообразного спектра рублевых облигаций в свою очередь

приведут к тому, что существенно расширится состав инвесторов на рынке

корпоративных долговых бумаг. Для участников финансового рынка, которые

заинтересованы в первую очередь в умеренном риске вложений (включая физических

лиц), такие инвестиции позволяют участвовать в финансировании компаний

реального сектора некредитным организациям.

Характеристикой рынка ценных бумаг в

Беларуси выступает межгосударственное обращение ценных бумаг субъектов

хозяйствования, то есть операции по вывозу ценных бумаг белорусских эмитентов

либо по ввозу ценных бумаг иностранных эмитентов. Процесс ввоза-вывоза ценных

бумаг регламентируется Советом Министров Республики Беларусь. К настоящему

времени иностранными инвесторами были приобретены акции более чем 100

белорусских предприятий. Однако говорить о том, что портфельные инвестиции за

счет вложения средств в акции белорусских предприятий стали весомым фактором в

экономике Беларуси, было бы преждевременным.

Быстрое

совершенствование инфраструктуры рынка ценных бумаг, благодаря активному

участию государства, создает предпосылки для формирования механизма

трансформации национальных сбережений в инвестиции;

Важнейшей

задачей развития рынка ценных бумаг в 2006 году становится дальнейшее

формирование его инфраструктуры в части совершенствования механизмов обращения

и погашения ценных бумаг посредством:

·

усовершенствования

системы биржевой торговли ценными бумагами, проведения регулярных торгов ГЦБ на

площадке Белорусской валютно-фондовой биржи;

·

совершенствование

системы депозитарного учета и расчетов по ценным бумагам;

·

проведения

комплекса мероприятий по совершенствованию нормативной базы, регулирующей рынок

корпоративных ценных бумаг, включая раскрытие информации об эмитенте;

·

совершенствование

системы учета ценных бумаг банков, в том числе переданных в доверительное

управление;

·

расширение

спектра эмитируемых банками ценных бумаг в целях привлечения средств физических

и юридических лиц в реальный сектор экономики;

·

расширение

возможностей банков по инвестированию в ценные бумаги с одновременным

обеспечением защиты вкладчиков.

Для развития

рынка ценных бумаг Беларуси необходимо совершенствование денежно-кредитной политики,

включая валютную, инвестиционную, структурную.

Развитие

рынка ценных бумаг должно осуществляться по следующим направлениям:

·

формирование

институционального механизма и эффективной инфраструктуры рынка ценных бумаг;

·

совершенствование

механизма биржевой торговли;

·

дальнейшее

развитие и совершенствование торгово-расчетных механизмов, повышение уровня

информационного и аналитического обслуживания участников торгов;

·

развитие

институциональных инвесторов (пенсионных фондов, страховых компаний и фондов,

инвестиционных фондов);

·

создание

благоприятных условий для привлечения иностранных инвесторов;

·

унификация

законодательства по ценным бумагам Республики Беларусь и Российской Федерации.

В заключение

необходимо отметить, что сегодня перед белорусским рынком ценных бумаг стоит

ряд проблем, быстрое и эффективное решение которых послужит толчком к его

дальнейшему развитию.

Это такие

задачи, как:

- контроль за

действиями участников рынка ценных бумаг в целях ограничения монополистической

деятельности;

- компьютеризация

фондового рынка и создание единого информационного пространства для повышения информированности

субъектов рынка;

- защита

интересов инвесторов и в частности необходимость совершенствования процедуры

регистрации ценных бумаг и защиты их от подделки;

-

установление четких мер ответственности государственных и коммерческих структур

за нарушение процедуры выпуска и обращения ценных бумаг.

Задача,

которая стоит перед инфраструктурой рынка ценных бумаг, заключается в том,

чтобы освободить участников этого рынка или хотя бы снизить их возможные потери

от чрезмерных и вполне определенных видов риска.

С

совершенствованием обращения ценных бумаг всех видов должна и совершенствоваться

и система их учета на предприятиях. Она должна быть относительно простой, чтобы

не отпугивать инвесторов.

Рынок ценных

бумаг Беларуси должен стать составной частью мирового рынка финансовых

ресурсов, предоставляя иностранным инвесторам надежный механизм и гарантии для

осуществления портфельных инвестиций в экономику Республики Беларусь.

Проблемы

Несмотря на

прогнозируемость текущей ситуации и относительное спокойствие в период

благоприятной рыночной конъюнктуры, существует ряд нерешенных проблем. Прежде

всего, это касается постоянного наращивания эмитентом внутреннего государственного

долга. Объем бумаг, находящихся в обращении, уже составляет около 1,5 трлн.

белорусских рублей, а емкость рынка, оцениваемая Минфином, - около 2 трлн.

белорусских рублей. В ближайшее время у операторов рынка будет оставаться все

меньше внутренних возможностей для инвестирования средств в государственные

облигации

Дополнительным фактором снижения интереса к

бумагам Минфина может стать их доходность. Она уже подходит к своим критическим

значениям. В этой связи Минфину явно придется подстраиваться под потребности

рынка. Наиболее приемлемыми мерами в повышении привлекательности облигаций

может стать работа по увеличению ликвидности выпусков ГКО и ГДО, а также

предложение инвесторам инструментов с различными сроками обращения. В текущем

году эмитент практически не продавал долгосрочные бумаги. Что касается низкой

ликвидности облигаций, то, прежде всего, это проблема наличия в обращении

большого количества выпусков. Чем больше их, тем меньше сделок заключается с каждым

из них.

Во-первых, сокращение количества выпусков,

находящихся в обращении, позволит стать им более ликвидными. Это неминуемо

отразится на повышении емкости рынка, поскольку расширит круг инвесторов, для

которых привлекательность инструмента заключается в его ликвидности. Во-вторых,

малое число больших по объему эмиссии выпусков позволит и самому Минфину иметь

более широкие возможности по оптимизации расходов. На сегодняшний день

считается, что чем быстрее прошла реализация выпуска на первичном рынке, тем

успешнее действия эмитента. Возвышение рынка ГЦБ не означает успех фондового

рынка в целом. Более того, его неумеренный рост сегмента государственных

облигаций чреват деградацией рынка корпоративных бумаг. Благодаря высокой

надежности и доходности своих бумаг государство получает большую часть

инвестиционного потенциала фондового рынка.

Таким

образом, основная часть средств инвесторов идет не в реальный сектор экономики,

а на обслуживание государственных расходов. Кроме того, значительную часть ГЦБ

приобретают финансовые и инвестиционные институты (в первую очередь банки),

которые реализуют эти бумаги через некоторое время государству с весьма

существенной для себя премией. Таким образом, сегодня ГЦБ не выполняют основной

своей роли - повышения благосостояния населения и подъема экономики. Поэтому

основным направлением развития фондового рынка должно стать направление рынка

ГЦБ в сторону массового инвестора – юридических и физических лиц. [4, с.95]

Следует отметить в минувшем году активную работу Министерства финансов по

привлечению средств нерезидентов в государственные ценные бумаги республики.

Кроме того,

одно из направлений развития белорусского рынка государственных ценных бумаг –

расширение сотрудничества с Россией. Однако если Беларусь без ограничений будет

допущена на российский рынок, то в отношении россиян потребуется сделать

аналогичный шаг. А это приведет к весьма ощутимой конкуренции белорусским ГЦБ.

Определение

роли государства на рынке ценных бумаг является важным вопросом. Речь идет не

об опережающем развитии рынка государственных ценных бумаг, что означает

переключение все большей части денежных ресурсов на обслуживание

непроизводительных расходов государства. Повышение роли государства на рынке

ценных бумаг в первую очередь заключается в разработке долгосрочной концепции и

политики действий по восстановлению рынка и его текущему регулированию. Главный

принцип такого регулирования – реализация общенациональных интересов и

обеспечение гарантий безопасности инвестиционной деятельности в экономике.

Перспективы

развития

Сектор

государственных облигаций на протяжении ряда лет является лидирующим сегментом

фондового рынка. Для сравнения: объем торгов государственными ценными бумагами

более чем в 10 раз превышает объем торгов акциями. Во многом это объясняется

льготированием доходов по операциям с государственными ценными бумагами. Надо

учесть, что данные ценные бумаги позволяют банкам оперативно и без риска

нарушения установленных Национальным банком Республики Беларусь лимитов регулировать

свою ликвидность.

Тем не менее

в развитии рынка государственных ценных бумаг нашей страны уже достаточно долго

не наблюдается сколь-нибудь значимых положительных подвижек. Косметические

изменения в законодательстве вряд ли способны сдвинуть его с мертвой точки,

более же существенные нововведения, как правило, утопают в бесконечных

согласованиях со всеми "заинтересованными".

Обычно развитие

эффективных рынков ценных бумаг сопровождает рост всей национальной экономики.

В Беларуси зарождение и становление фондового рынка, его развитие происходит на

фоне постоянного спада производства. Такая диспропорция в динамиках рынка

ценных бумаг и общеэкономических процессов вызывает кризисные явления на этом

рынке. С другой стороны, недоразвитость и несовершенство самого фондового рынка

препятствуют преодолению тенденции к сужению воспроизводства.

— отсутствие

четко разработанной концепции реформирования экономики;

—низкие темпы приватизации

и акционирования собственности, отсутствие налоговых стимулов у субъектов

хозяйствования и населения к вложению средств в ценные бумаги;

—недостаточно активная

роль государства в создании и развитии фондового рынка;

Однако

заметим, что Государственным комитетом по ценным бумагам проводится постоянная

работа по совершенствованию рынка ценных бумаг. Существует множество вопросов,

как в области законодательства, так и совершенствования инфраструктуры

фондового рынка, расширения спектра его инструментов.

С участием

органов госуправления, Нацбанка и профучастников рынка проводятся семинары и

консультации по вопросам совершенствования и дальнейшего развития депозитарной

и расчетно-клиринговой систем страны. Биржей совместно с Комитетом и Нацбанком

ведется работа по организации торговли производными ценными бумагами.

Необходимым

условием для этого должна стать институциональная сеть предприятий,

специализирующихся на работе с ценными бумагами и связанных с эффективной

системой платежей, а именно: фондовая биржа, Республиканский центральный

депозитарий ценных бумаг, инвестиционные фонды и коммерческие банки.

Центральный депозитарий должен войти в международную сеть центральных

депозитарных учреждений торговых систем и международных организаций по

стандартизации для обеспечения представительства субъектов фондового рынка

Беларуси на мировом рынке. Необходимо установить жесткую процедуру допуска

ценных бумаг иностранных эмитентов на национальный фондовый рынок, которая

обеспечивала бы защиту внутреннего инвестора. Для защиты инвесторов во время

осуществления операций с иностранными ценными бумагами необходимо развивать

контакты и сотрудничество с иностранными регулирующими и контролирующими

органами по ценным бумагам.

В РБ

Департамент по ценным бумагам осуществляет международное сотрудничество в

рамках Совета руководителей уполномоченных органов по регулированию рынков

ценных бумаг Евразийского Экономического Сообщества при Интеграционном Комитете

ЕврАзЭС и Совета руководителей государственных органов по регулированию рынков

ценных бумаг государств – участников Содружества Независимых Государств.

Работа в области совершенствования нормативной

правовой базы в первом полугодии 2008 года велась по следующим основным

направлениям:

1)

разработка

проекта Указа Президента Республики Беларусь «Об одобрении Концепции развития

финансового рынка Республики Беларусь на 2008 – 2015 годы». Концепция

определяет целевые ориентиры, задачи и направления развития финансовой системы;

2)

принятие

и реализация Программы развития рынка корпоративных ценных бумаг Республики

Беларусь на 2008-2010 годы;

3)

совершенствование

действующего законодательства в области рынка ценных бумаг.

В 1 полугодии 2008 года разработано 6 проектов

нормативных правовых актов, из них: зарегистрированы и включены в Национальный

реестр правовых актов Республики Беларусь

1) Указ Президента Республики Беларусь от 3

апреля 2008 г. № 194 «О внесении дополнений и изменения в Указ Президента

Республики Беларусь от 28 апреля 2006 г. № 277» Упрощенный порядок выпуска

биржевых облигаций (без регистрации выпуска облигаций в Государственном реестре

ценных бумаг, регистрации проспекта эмиссии и необходимости заверения краткой

информации) позволит предприятиям привлекать ресурсы с меньшими временными и

финансовыми затратами, что значительно снижает стоимость заимствования и

повышает оперативность привлечения необходимого объема краткосрочных

инвестиций. Ожидается, что привлечение заемных средств посредством выпуска

облигаций, с учетом снижения затрат на их выпуск, станет эффективным и

распространенным инструментом заимствования среди субъектов хозяйствования

Республики Беларусь;

1)

Декрет

Президента Республики Беларусь от 20 марта 2008 г. № 5 «О внесении изменений и дополнений в Декрет Президента Республики Беларусь от 23 декабря 1999 г. № 43» (далее Декрет № 5)

разработан в целях реализации мероприятий Программы развития рынка

корпоративных ценных бумаг на 2008-2010 годы, с учетом комплексного подхода к

совершенствованию налогового законодательства, направлен на устранение

факторов, сдерживающих развитие рынка корпоративных ценных бумаг

(зарегистрирован в Национальном реестре правовых актов Республики Беларусь 21

марта 2008 г. № 1/9554). В соответствии с Декретом № 5, снижена ставка налога

на доходы от операций с ценными бумагами с 40 процентов до 24

процентов,предусмотрено освобождение от налогообложения доходов от операций с

корпоративными облигациями юридических и физических лиц РБ, выпущенными в

течение пяти лет за период с 1 апреля 2008 г. по 1 января 2013 г. Кроме того, Декретом № 5 предусмотрено, что расходы по выпуску и обслуживанию облигаций

включаются в себестоимость продукции (работ, услуг) и относятся к прочим

затратам по производству и реализации продукции, товаров (работ, услуг),

учитываемых при налогообложении. Данные изменения в законодательстве создают

условия для активизации процесса самостоятельного привлечения предприятиями

инвестиций и основы стабильно функционирующего и развитого фондового рынка;

2)

постановление

Совета Министров Республики Беларусь «О внесении изменений и дополнений в

постановление Совета Министров Республики Беларусь от 22 октября 2007 г. № 1380», предусматривающее упрощение административных процедур путем сокращения сроков

государственной регистрации ценных бумаг в Государственном реестре ценных бумаг

и сокращения перечня документов, необходимых для совершения указанных действий

(зарегистрировано в Национальном реестре правовых актов Республики Беларусь 25

октября 2007 г. № 5/26015);

3)

постановление