Курсовая работа: Учет выпуска готовой продукции

Содержание

Введение

1. Теоретические аспекты учета выпуска готовой продукции

1.1 Учет готовой продукции в бухгалтерском учете

1.2 Учет выпуска готовой продукции

1.3 Учет производственных затрат и методы калькулирования

себестоимости

2. Экономическая характеристика ОАО «Кемеровохлеб»

3. Учет выпуска готовой продукции на на ОАО «Кемеровохлеб»

3.1 Организация управленческого учета на ОАО «Кемеровохлеб»

Организация бухгалтерского учета

Пути увеличения выпуска готовой продукции

Выводы и предложения

Приложения

Введение

Реформы в экономике

неразрывно связаны с изменением стереотипов управления, методов и подходов к

оценке готовой продукции, анализа её положительных и отрицательных аспектов.

Готовая продукция выступает не только в качестве одного из главных результатов

предприятия, производящего продукцию, но и источника удовлетворения

разнообразных потребностей, как самого предприятия, так и общества в целом.

Производство и учёт

готовой продукции является одной из основных целей производственного

предприятия, определяющей результаты его деятельности и эффективности

хозяйствования. Чтобы стать готовой к реализации, продукция должна пройти все

стадии технологического процесса, быть проверенной и укомплектованной

полагающимися запасными частями, снабжена сертификатом или иным соответствующим

документом, как правило, сдана на склад готовой продукции под отчёт материально

ответственного лица.

Бухгалтерия призвана,

совместно с отделом сбыта и финансовым отделом, контролировать сроки и объёмы

поставок, своевременность и полноту оплаты счетов покупателей, и способствовать

выполнению обязательств по отгрузки и реализации продукции. Всё это возможно

только при организации соответствующего учёта и контроля со стороны служб

бухгалтерии.

Задача бухгалтерского

учёта - предоставить аппарату управления предприятием достоверную и

своевременную информацию о готовой продукции.

Все вышеуказанное

определило актуальность, выбор темы, цели, задачи, положенные в основу

настоящего исследования.

Цель данной работы –

ознакомится с организацией управленческого и бухгалтерского учета на реально

существующем предприятии, и рассмотреть их взаимосвязь.

Из поставленной цели

вытекают следующие задачи:

1.

Изучить

теоретические аспекты управленческого и бухгалтерского учета выпуска продукции;

2.

Рассмотреть

применение управленческого и бухгалтерского учета на примере деятельности

конкретной организации;

3.

Выявить

взаимосвязь управленческого и бухгалтерского учета;

Структурно курсовая

работа состоит из трех глав. В первой «Теоретические аспекты учета выпуска

готовой продукции» содержится теоретическая информация, необходимая для

выполнения работы.

Во второй главе

содержится характеристика предприятия, а также финансово-экономические

показатели.

Третья глава посвящена

описанию учета выпуска готовой продукции на ОАО «Кемеровохлеб», предложены пути

увеличения выпуска готовой продукции.

В конце работы сделаны выводы

и предложения.

В данной работе

рассматриваются в качестве объекта бухгалтерского учета выпуск готовой

продукции ОАО «Кемеровохлеб».

В написании курсовой

работы использованы следующие источники информации: нормативно-правовая

литература, научная, статьи из периодических изданий и практический материал по

рассматриваемому предприятию.

1. Теоретические

аспекты учета выпуска готовой продукции

1.1 Учет готовой

продукции

Учет готовой продукции

регулирует ПБУ 5/01 «Учет материально-производственных запасов», утвержденное

Приказом Минфина России от 09.06.2001 № 44н, зарегистрировано в Минюсте России

19.07.2001 № 2806.

Порядок организации

бухгалтерского учета готовой продукции на основе ПБУ 5/01 определяется в

методических указаниях, утвержденных Приказом Министерства финансов Российской

Федерации от 28 декабря 2001 г. № 119н, выдержки из которых приведены в

настоящем разделе.

Готовая продукция — это

изделия и полуфабрикаты, являющиеся продуктом производственного процесса

организации с полностью законченной обработкой (комплектацией), соответствующие

действующим стандартам или утвержденным техническим условиям, принятые на склад

организации или заказчиком.

Целью учета готовой

продукции является своевременное и полное отражение на счетах бухгалтерского

учета информации о выпуске и отгрузке готовой продукции в организации.

Основными задачами

бухгалтерского учета готовой продукции являются:

правильное и

своевременное документальное оформление операций по выпуску, перемещению и

отпуску готовой продукции в местах хранения организации;

контроль за сохранностью

готовой продукции в местах хранения и на всех этапах движения;

контроль выполнения

планов выпуска и реализации готовой продукции;

своевременное выявление

невостребованных позиций готовой продукции с целью их возможной модернизации

или снятия с производства;

выявление рентабельности

всего ассортимента готовой продукции.

Выпущенная готовая

продукция, должна передаваться на склад материально ответственному лицу.

Крупногабаритная продукция, которая не может быть сдана на склад по техническим

причинам, принимаются представителем заказчика на месте изготовления (выпуска).

Выпуск готовой продукции

из производства оформляется накладными, приемо-сдаточными актами,

спецификациями и другими первичными учетными документами. На поступившую на

склад продукцию заводится карточка складского учета, аналогично учету

материалов.

Планирование и учет

готовой продукции ведут в натуральных и стоимостных показателях. Если с

натуральными показателями вопросов не возникает, то для определения стоимостных

показателей (оценки готовой продукции) применяют несколько методик. Рассмотрим

основные методики оценки выпущенной готовой продукции:

по фактической

производственной себестоимости. Этот способ оценки готовой продукции

используется на предприятиях, обладающих единичным и мелкосерийным

производством, а также при выпуске массовой продукции небольшой номенклатуры;

по неполной (сокращенной)

производственной себестоимости, исчисляемой по прямым (фактическим) затратам

без общехозяйственных и общепроизводственных расходов. Методика может

применяться в аналогичных первому способу производствах;

по нормативной (плановой)

себестоимости. Плановая себестоимость используется для оценки выпускаемых

номенклатурных позиций готовой продукции. Для организации наиболее

информативного учета готовой продукции рекомендуется определять плановую

себестоимость для каждой номенклатурной позиции. Отличительная особенность

данной методики заключается в необходимости обеспечить отдельный учет

отклонений фактической производственной себестоимости продукции от плановой или

нормативной. Отклонения также должны учитываться в разрезе номенклатуры, однако

допускается учет отклонений для групп готовой продукции или по организации в

целом. Таким образом, учет отклонений в совокупности с плановой себестоимостью

позволяет определить фактическую производственную себестоимость готовой продукции.

Достоинство данного

способа оценки готовой продукции заключается в организации единой системы

оценки в планировании и учете, осуществлении оперативного учета движения

готовой продукции, стабильность учетных цен. Применение данного варианта оценки

целесообразно в отраслях с массовым и серийным характером производства и с

большой номенклатурой готовой продукции;

по договорным ценам,

ценам реализации и другим видам цен. Договорные цены используются в качестве

твердых учетных цен выпускаемой продукции. Отклонения фактической

производственной себестоимости продукции учитывают аналогично предыдущему

варианту оценки. Области применения данного способа оценки готовой продукции

также совпадает с предыдущим вариантом.

При формировании учетных

цен для каждой номенклатурной позиции желательно принимать во внимание правило

корректного соотношения себестоимости продукции, т.е. две номенклатурные

позиции с одинаковой фактической себестоимостью должны иметь одинаковую учетную

стоимость. Это необходимо для корректного распределения отклонений (отклонения

распределяются пропорционально учетной стоимости) по каждой номенклатурной

позиции выпускаемой продукции.

Таким образом, если

учетные цены и отклонения от фактической себестоимости отражаются для каждой

номенклатурной позиции, использование цен реализации в качестве учетных не

совсем корректно, т.к. соотношение цен реализации не всегда соответствует

соотношению себестоимости продукции (продукция может иметь одинаковую цену

реализации и разную себестоимость).

Фактическая себестоимость

готовой продукции зависит от методов учета затрат и калькуляции себестоимости,

применяемых в организации.

Синтетический учет

готовой продукции.

Для учета наличия и

движения готовой продукции материального характера на производственных предприятиях

используется активный счет бухгалтерского учета 43 «Готовая продукция».

Независимо от методик оценки выпуск (поступление на склад) готовой продукции,

изготовленной для реализации, отражается по дебету счета 43.

В настоящем разделе

рассмотрен учет готовой продукции материального характера. Выпуск такой

продукции можно разделить по целям ее использования следующим образом:

реализация готовой

продукции;

общехозяйственное

использование (хозяйственный инвентарь);

общепроизводственное

использование (инструменты);

использование в

дальнейшем производственном цикле (полуфабрикаты).

Схемы бухгалтерского

учета зависят от целей использования готовой продукции и от применяемой на

предприятии методики оценки.

Если предприятие

изготавливает небольшой ассортимент продукции для собственных нужд

целесообразно вести бухгалтерский учет по неполной (сокращенной)

производственной себестоимости и отражать выпуск (изготовление) продукции в

дебет счета 10 «Материалы» с кредита счетов учета затрат 23 «Вспомогательные производства»,

29 «Обслуживающие производства и хозяйства».

Если предприятие

осуществляет промышленный выпуск большого ассортимента продукции с целью ее

дальнейшей реализации для учета наличия и движения готовой продукции

используется активный счет бухгалтерского учета 43 «Готовая продукция».

Бухгалтерский учет в данном случае целесообразно вести по учетным ценам

(плановой себестоимости, договорным ценам). Это связано с тем, что в момент

выпуска и реализации готовой продукции фактическая производственная себестоимость

еще неизвестна и ее расчет, как правило, происходит в следующем после выпуска

(реализации) месяце.

Схема учета готовой

продукции.

Для отражения выпуска

готовой продукции по учетным ценам используется активно-пассивный счет 40

«Выпуск продукции, работ, услуг». Выпуск продукции отражается в дебет счета 43

с кредита счета 40 по учетным ценам (плановой себестоимости). К моменту

формирования фактической производственной себестоимости кредитовое сальдо счета

40 определяет нормативную себестоимость выпущенной готовой продукции.

Фактическая себестоимость отражается в дебет счета 40 с кредита счетов учета

затрат 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие

производства и хозяйства». Таким образом, сформировавшееся сальдо счета 40

определяет отклонение фактической производственной себестоимости выпущенной

продукции от плановой себестоимости. Дебетовое сальдо счета 40 говорит о

превышении фактической себестоимости над плановой, кредитовое - об обратном.

Величина отклонения определяет правильность методики расчета плановой

себестоимости на предприятии, и ее большое значение означает ошибки в плановых

расчетах.

Далее сальдо счета 40

списывается на счет 43 (кредитовое сальдо – сторнируется, дебетовое отражается

в обычном порядке). Счет 43 целесообразно разделить на два субсчета: 43.1 –

готовая продукция по плановой себестоимости; 43.2 – отклонения фактической

себестоимости от плановой. Организация аналитического учета на счете 43 зависит

от возможностей программного обеспечения, используемого в организации. Если

программное обеспечение позволяет, на счете 43 можно организовать аналитический

учет по номенклатурным позициям и партиям выпускаемой продукции. Тогда

списываемое сальдо счета 40 распределяется по выпущенным в отчетном периоде

партиям и номенклатурным позициям готовой продукции пропорционально учетным

ценам. Если технические возможности не позволяют, аналитический учет на счете

43.2 можно не вести, и переносить сальдо счета 40 на счет 43.2 одной суммой.

Счет 40 сальдо на конец месяца не имеет.

Если продукция,

выпущенная в отчетном периоде (за расчетный месяц), была реализована, частично

или полностью, отклонения должны быть перераспределены пропорционально остаткам

и движениям готовой продукции. Таким образом, отклонения в части реализованной

продукции отражаются в дебет счета 90.2 «Себестоимость продаж» с кредита счета

43. Сальдо счета 43 после перераспределения отклонений отражает фактическую

производственную себестоимость готовой продукции на складе предприятия. Более

подробно: учет выпуска готовой продукции.

Если предприятие

производит полуфабрикаты, для дальнейшего использования в производственных

процессах, учет этих полуфабрикатов ведется на счете 21 «Полуфабрикаты

собственного производства».

Продукция, не оформленная

актом приемки, остается в составе незавершенного производства.

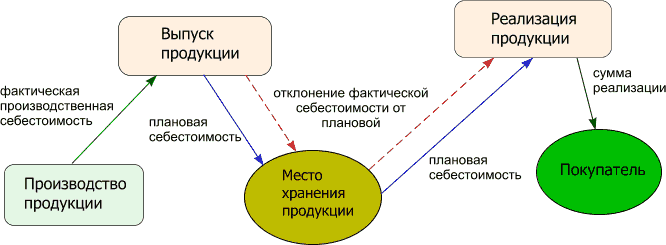

1.2 Учет выпуска готовой продукции

Выделяют два метода

учета: по плановой себестоимости и по фактической себестоимости.

Учет выпуска готовой

продукции по плановой себестоимости

Рассмотрим учет выпуска

готовой продукции по плановой себестоимости с использованием счета 40 «Выпуск

продукции, работ, услуг».

Счет 43 «Готовая

продукция» имеет два субсчета: 43.1 «Готовая продукция по плановой

себестоимости»; 43.2 «Отклонения плановой себестоимости готовой продукции от

фактической себестоимости».

Рассмотрение проведем на

следующем примере: На предприятии, выпускающем большой ассортимент готовой

продукции, сложилась следующая ситуация:

Остаток готовой продукции

в местах хранения на начало отчетного периода, исчисленный в суммах плановой

себестоимости, составляет 3 000 000 рублей (дебетовое сальдо счета 43.1 на

начало отчетного периода)

Отклонение плановой

себестоимости от фактической себестоимости в части остатка готовой продукции на

начало отчетного периода составляет 100 000 рублей (дебетовое сальдо счета 43.2

на начало периода). Данная величина отклонения говорит о перерасходе

фактического производства относительно плановых показателей.

Выпуск готовой продукции,

исчисленный в плановой себестоимости, составляет 12 000 000 рублей за отчетный

период (кредитовый оборот счета 40 за отчетный период)

Плановая себестоимость

реализованной продукции за отчетный период составляет 13 000 000 рублей

(кредитовый оборот счета 43.1 в корреспонденции со счетом 90.2 «Себестоимость

продаж»).

По данным производства,

фактическая себестоимость выпущенной продукции за отчетный период составляет 11

500 000 (дебетовый оборот счета 40 за отчетный период).

Величина отклонения

плановой себестоимости от фактической себестоимости за отчетный период

составляет: 11 500 000 – 12 000 000 = -500 000 рублей (кредитовое сальдо счета

40 после отражения фактической себестоимости). Данная величина отклонения

говорит об экономии производственных расходов.

Рассчитаем коэффициент

отклонения, определяющий величину суммы отклонения, приходящуюся на рубль

плановой себестоимости остатков и выпуска готовой продукции.

К (отклонения) = (СН

43.2+СК 40)/(СНД 43.1+КО 40).

СН 43.2 – сальдо счета

43.2 на начало отчетного периода;

СК 40 – сальдо счет 40

после отражения в учете фактической себестоимости выпущенной продукции;

СНД 43.1 – дебетовое

сальдо счета 43.1 на начало отчетного периода;

КО 40 – кредитовый оборот

счета 40 за отчетный период.

Таким образом:

К (отклонения) = (100 000

+ (-500 000) )/ (3 000 000 + 12 000 000) = -0.027.

Рассчитаем величину

отклонения, приходящуюся на реализованную продукцию, т.е. сумму отклонения,

которая должна быть отражена на счет 90.2. Исходя из проведенных расчетов, на

рубль плановой себестоимости готовой продукции приходится 0.027 рубля

отклонений. Знак минус говорит о факте экономии фактических производственных

расходов по отношению к плановым расходам.

В (отклонения) = С

(реализации)*К (отклонения).

С (реализации) – плановая

себестоимость реализованной продукции за отчетный период

К (отклонения) –

коэффициент отклонения.

Таким образом:

В (отклонения) = 13 000

000 * -0.027 = -351 000 рублей. Знак минус означает экономию (кредитовое сальдо

счета 43.2 после закрытия счета 40).

Фактическая себестоимость

реализованной за отчетный период продукции составляет:

13 000 000 рублей – 351

000 рублей = 12 649 000 рублей.

Величина отклонения,

приходящаяся на остаток готовой продукции, на конец отчетного периода

составляет:

400 000 – 351 000 = 69

000 рублей. Данная сумма является кредитовым сальдо счета 43.2 на конец

отчетного периода после отражения всех вышеперечисленных операций.

Фактическая себестоимость

готовой продукции на конец отчетного периода в местах хранения составит:

3 000 000 + 12 000 000 –

13 000 000 – 69 000 = 1 931 000 рублей.

Бухгалтерский проводки,

отражающие данную ситуацию представлены в таблице №1.

Таблица №1

Бухгалтерские проводки

| Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки |

Документ-основание |

| 43.01 |

40 |

Отражен выпуск готовой продукции по плановой себестоимости |

12 000 000 (плановая себестоимость) |

Акт выпуска готовой продукции |

| 90.2 |

43.01 |

Плановая себестоимость реализованной продукции. Проводка

делается при отражении факта реализации. |

13 000 000 (плановая себестоимость) |

Товарная накладная (форма № ТОРГ-12) |

| 40 |

20 |

Отражена фактическая себестоимость выпущенной продукции |

11 500 000 (фактическая себестоимость) |

Калькуляция себестоимости |

| 43.02 |

40 |

Корректируем себестоимость выпущенной продукции |

-500 000 (отклонение) |

Бухгалтерская справка-расчет |

| 90.2 |

43.02 |

Корректируем себестоимость реализации продукции на

рассчитанную величину отклонения |

-351 000 (отклонение) |

|

Учет выпуска готовой

продукции по фактической себестоимости

При учете выпуска готовой

продукции по фактической себестоимости необходимо при отражении, в проводках,

указать статьи и элементы затрат, составляющие себестоимость продукции. При

учете по фактической производственной себестоимости указываются как прямые

производственные расходы (материальные, зарплата работников производства,

амортизация производственных ОС и т.п.) так и косвенные расходы

(общепроизводственные и общехозяйственные расходы). Существует методика, при

которой в калькуляции себестоимости отражаются только прямые производственные

расходы (сокращенная производственная себестоимость). Данная методика несколько

облегчает учет выпуска готовой продукции. Счет 43 «Готовая продукция» при учете

готовой продукции по фактической себестоимости подразделять на субсчета не

требуется. Ниже приведены бухгалтерские проводки, отражающие выпуск готовой

продукции по фактической себестоимости.

ДТ43 КТ 20 - Проводки,

отражающие выпуск готовой продукции основного производства. В аналитике счета

20 указывается постатейный состав затрат, вошедший в себестоимость

ДТ43 КТ 23 Проводки,

отражающие выпуск готовой продукции вспомогательных производств. В аналитике

счета 23 указывается постатейный состав затрат, вошедший в себестоимость

ДТ43 КТ 29 Проводки,

отражающие выпуск готовой продукции обслуживающих производств и хозяйств. В

аналитике счета 29 указывается постатейный состав затрат, вошедший в

себестоимость.

Список счетов,

участвующих в бухгалтерских проводках:

20 - Основное производство

40 - Выпуск продукции

(работ, услуг)

23 - Вспомогательные

производства

29 - Обслуживающие

производства и хозяйства 43 - Готовая продукция

43.01 - Готовая продукция

по плановой себестоимости

43.02 - Отклонения

плановой себестоимости от фактической себестоимости

90 - Продажи

90.2 - Себестоимость

продаж

1.3 Учет производственных затрат и

методы калькулирования себестоимости

В данной главе

рассмотрены особенности учета производственных затрат и основные методы

калькулирования себестоимости выпускаемой продукции (работ, услуг), применяемые

в российской и зарубежной практике. Кроме этого, в разделе определены правила

классификации статей и элементов затрат, приведены примеры бухгалтерских

проводок и бланки форм первичных документов.

В Российской Федерации

порядок учета производственных затрат и калькулирования себестоимости готовой

продукции определяются в ПБУ 10/99 «Расходы организации», ПБУ 5/01 «Учет

материально-производственных запасов» и в главе 25 НК РФ «Налог на прибыль».

Однако, ПБУ 10/99 «Расходы

организации» содержит лишь самую широкую группировку расходов, подразделяя их

на расходы по обычным видам деятельности и прочие расходы. При формировании

расходов по обычным видам деятельности, согласно п.8, должна быть обеспечена их

группировка по следующим элементам:

материальные затраты;

затраты на оплату труда;

отчисления на социальные

нужды;

амортизация;

прочие затраты.

ПБУ 5/01 «Учет

материально-производственных запасов» ограничивается определением готовой

продукции (п.2), а также в п. 7 данного документа установлено, что фактическая

себестоимость материально-производственных запасов при их изготовлении самой

организацией определяется исходя из фактических затрат, связанных с

производством данных запасов. Учет и формирование затрат на производство

материально-производственных запасов осуществляется организацией в порядке,

установленном для определения себестоимости соответствующих видов продукции.

Также, согласно

разъяснениям Минфина РФ в письме от 15 октября 2001 г. № 16-00-14/464, организация производственного учета является внутренним делом хозяйствующего

субъекта. Администрация предприятия в условиях рыночной экономики должна

самостоятельно принимать решение, в каких разрезах классифицировать затраты;

насколько детализировать места возникновения затрат и каким образом их увязать

с центрами ответственности; вести учет фактических либо плановых (нормативных),

полных либо частичных (переменных, прямых, ограниченных) затрат.

Более подробно требования

к группировке расходов в организации определены в главе 25 НК РФ «Налог на

прибыль». В этой главе определяется состав затрат, включаемых в себестоимость

производимой продукции (работ, оказываемых услуг), для целей налогообложения.

Определим основные задачи

бухгалтерского учета производственных затрат:

- своевременное отражение

в учете расходов, понесенных организацией;

- корректная

классификация затрат в соответствии с принятыми в организации классификаторами

статей и элементов затрат, видов деятельности, заказов, процессов и т.п.

классификаторами;

- контроль за

расходованием материальных, трудовых и прочих ресурсов;

- формирование

фактической себестоимости выпускаемой продукции (работ, оказываемых услуг) ;

- формирование финансовых

результатов деятельности организации с разбивкой по видам деятельности и если

необходимо по подразделениям, видам выпускаемой продукции (работ, оказываемых

услуг) и другими, принятыми в организации, объектами учета;

- формирование

бухгалтерской и налоговой отчетности, расчет налогов;

- формирование данных,

необходимых для оценки продуктивности, прибыльности и других аналогичных

показателей эффективности деятельности организации.

Для учета затрат,

возникающих в процессе производственной деятельности предприятия, предусмотрены

счета учета затрат на производство бухгалтерского плана счетов.

Организация

аналитического и синтетического учета производственных затрат основного,

вспомогательного и обслуживающего производств (счета 20, 23, 29 соответственно)

зависит от технологии производства, применяемого метода калькулирования

себестоимости и технических возможностей используемого программного

обеспечения. Как правило, этот учет рекомендуют вести в разрезе:

видов деятельности (видов

выпускаемой продукции, технологических процессов, заказов и т.п.);

подразделений (участков,

цехов и т.п.);

статей и элементов

затрат.

Аналитический учет

общепроизводственных и общехозяйственных расходов (счета 25, 26 соответственно)

ведется в разрезе:

подразделений (участков,

цехов и т.п.);

статей и элементов затрат.

Далее, ознакомимся с

основными методами учета затрат и калькулирования себестоимости и попытаемся

определить принципиальные различия этих методов.

Основные требования к

учету затрат и калькуляции себестоимости задаются технологией производства и объектами

производства. Технология производства определяет производственные процессы

(технологические операции), точки возникновения затрат (участки, цеха и т.п.),

периодичность выпуска готовых изделий, оказания услуг, выполнения работ

(производственный цикл) и прочие важные параметры. Таким образом, технология

производства напрямую влияет на порядок группировки и степень детализации

статей и элементов затрат в бухгалтерском учете. Среди существующих методик

принципиально разные подходы к группировке затрат применяются в попроцессном и

позаказном методах учета затрат и калькуляции себестоимости. Попроцессный метод

учета затрат предлагает группировку затрат по технологическим процессам или

участкам, а при позаказном методе учета затраты группируются по заказам

(договорам с заказчиками на выполнение работ или поставку продукции). Отдельно

можно выделить Activity Based Costing (АВС) – метод учета затрат и калькуляции

себестоимости активно используемый в зарубежных компаниях. В данном методе

используется принципиально другой подход к группировке производственных затрат

и калькуляции себестоимости.

В процессе производства

можно выделить затраты, не зависящие от объемов производства (постоянные

затраты), зависящие от объемов производства (переменные затраты) и смешанные

затраты. В результате возникают разные подходы к порядку распределения

постоянных производственных затрат между периодами, для которых рассчитывается

себестоимость. Эта разница в подходах к распределению постоянных затрат

отражена в расчете себестоимости методом полных затрат - Absorption Costing и

методом прямых затрат - Direct Costing.

Еще одним важным

критерием, влияющим на методику калькулирования себестоимости, является степень

неизменности (стабильности) технологии производства. При редко изменяющихся,

устоявшихся технологических процессах для расчета себестоимости можно применять

нормативный метод калькулирования себестоимости - Standard Costing. В своей

основе он содержит нормативные величины затрат рабочего времени, материальных и

денежных ресурсов на единицу продукции (работ, услуг). Таким образом, текущий

выпуск готовой продукции (выполнение работ, оказание услуг) отражается в учете

по плановой (нормативной) себестоимости и отдельно учитываются отклонения от

норм, которые показывают, как соблюдаются технология изготовления продукции,

нормы расхода сырья, материалов, затрат труда и т.д. Фактическая себестоимость

рассчитывается по данным отклонений и нормативной себестоимости. К плюсам

данного метода относят:

возможность контроля

затрат в точках их возникновения (на участках) путем разработки нормативных

калькуляций по изделиям и технологическим участкам и сопоставления фактических

значений с нормативными;

возможность выявления и

анализа мест, причин и виновников возникших отклонений фактических затрат от

нормативных;

возможность оперативного

принятия мер в ходе производственного процесса, а не в конце отчетного периода.

К сожалению, в реальной

жизни, когда идет постоянное усовершенствование технологий, когда закупочные

цены на материальные ресурсы регулярно изменяются, эффективность использования

этого метода зависит от степени автоматизации и согласованности всех служб и

подразделений предприятия. Иначе процесс изменения нормативных калькуляций

затягивается, что приводит к увеличению отклонений фактической себестоимости от

нормативной, что неприемлемо при современных требованиях к управлению

производством.

Не менее важной задачей в

учете производственных затрат является формирование классификаторов статей и

элементов затрат которые должны соответствовать всем требованиям, предъявляемым

к учету со стороны собственника, менеджмента, внешних проверяющих органов.

2. Экономическая

характеристика ОАО «Кемеровохлеб»

ОАО «Кемеровохлеб»

является основным производителем хлебобулочной продукции г. Кемерово и

Кемеровской области.

Открытое акционерное

общество «Кемеровохлеб» образовано 27 марта 2001 в результате преобразования государственного предприятия «Кемеровский хлебокомбинат» в акционерное общество

открытого типа и присоединения ОАО «Березовский хлебокомбинат» (г.

Березовский).

Место нахождения

Общества: 650055 город Кемерово, проспект Кузнецкий, 105.

Учреждение является

юридическим лицом, имеет обособленное имущество, самостоятельный баланс,

расчетный и иные счета в учреждениях банков, круглую печать, содержащую полное

наименование Учреждения и указание его местонахождения, бланки, фирменное

наименование и другие средства индивидуализации.

ОАО «Кемеровохлеб» имеет

следующие органы управления:

- Общее собрание

акционеров;

- Совет директоров;

- Коллегиальный

исполнительный орган (Правление);

- Единоличный

исполнительный орган (Генеральный директор).

В Обществе также

образована Ревизионная комиссия, в функции которой входит проверка годовой

отчетности и составление агрегированного баланса. В состав комиссии входят семь

человек из числа основных акционеров.

Среднесписочная

численность работников на 1 января 2009г. составила 1 136 человек, из них 1 114

промышленно-производственный персонал, в том числе 1 040 рабочих и 74 специалиста

(инженерно-технические работники).

Основной целью

деятельности организации является получение прибыли за счет удовлетворения

общественных потребностей в хлебопродуктах и другой выпускаемой продукции, а

также в товарах народного потребления.

Основными видами

деятельности является:

·

производство

хлеба и хлебобулочных, мучных кондитерских изделий и макаронных изделий;

·

оптовая и

розничная торговля любыми товарами народного потребления;

·

и другие виды

хозяйственной деятельности, незапрещенные действующим законодательством.

Уставный капитал

предприятия составляет 16 637 рублей. Обществом размещены обыкновенные именные

бездокументарные акции в количестве 83 185 штук. Номинальная стоимость каждой

объявленной акции составляет 20 копеек. Также Общество имеет 101 955 штук

обыкновенных именных бездокументарных акций, которые вправе размещать

дополнительно к размещенным акциям. Эти акции размещаются путем размещения

дополнительных акций по открытой или закрытой подписки или путем размещения

дополнительных акций за счет имущества Общества. Число акционеров, которые

имеют более 5 % акций Общества насчитывается 12.

Основное производство

представляют пять структурных подразделений, которые территориально обособленны

и занимаются производством следующих видов продукции:

Хлебозавод №1 (г.

Кемерово, пр-т Кузнецкий, 105) – хлеб, макароны, пряники, тесто;

Хлебозавод №2 (г.

Кемерово, пр-т Кузнецкий, 38) – булочки, кондитерские изделия, тесто;

Хлебозавод №3(г.

Березовский, ул. Б. Хмельницкого, 22) – хлеб, булочки, сушки, сухари, пряники,

тесто;

Хлебозавод №4 (г.

Кемерово, ул. Рекордная, 38) – хлеб, булочки, кондитерские изделия, тесто;

Хлебозавод №6 (ш.

Пионерка, ул. Урицкого, 2) – ржаные сорта хлеба, бублики, тесто.

Основные показатели

деятельности предприятия за период с 01.01.2007 по 31.12.2009 отражены в

таблице №2.

Таблица

№2.

Основные

показатели финансово-хозяйственной деятельности

ОАО

«Кемеровохлеб»

|

№

п/п

|

Наименование показателя |

Ед.

изм.

|

2007

год

|

2008

год

|

2009

год

|

Отклонение |

| Абсо лютное, (+ ; -) |

Относи тельное % |

| 1. |

Выручка от реализации продукции |

тыс. руб. |

519 640 |

523 674 |

421 659 |

-102015 |

80 |

| 2. |

Себестоимость проданной продукции |

тыс. руб. |

468 787 |

470 308 |

388 691 |

-81617 |

83 |

| 3. |

Чистая прибыль |

тыс. руб. |

14 151 |

16 218 |

14 523 |

-1695 |

89 |

| 4. |

Рентабельность продаж |

% |

2,72 |

3,10 |

3,44 |

0,34 |

111 |

| 5. |

Среднесписочная численность

производственных рабочих |

чел. |

1052 |

1063 |

1040 |

-23 |

98 |

| 6. |

Годовой фонд оплаты труда |

тыс.руб. |

2721524 |

3067818 |

3270800 |

202982 |

107 |

| 7. |

Среднегодовая заработная плата

производственного работника |

тыс.руб. |

5587 |

5886 |

6145 |

259 |

109 |

| 8. |

Среднегодовая производительность

труда |

тыс. руб./чел. |

494 |

493 |

405 |

-88 |

82 |

| 9. |

Среднегодовая стоимость основных

производственных фондов |

тыс. руб. |

59933 |

64380 |

68507 |

4127 |

106 |

| 10. |

Фондоотдача основных

производственных фондов |

- |

8,67 |

8,13 |

6,15 |

-1,98 |

76 |

| 11. |

Величина дебиторской задолженности |

тыс. руб. |

25940 |

33508 |

48142 |

14634 |

144 |

| 12. |

Оборачиваемость дебиторской

задолженности |

оборот |

20 |

16 |

9 |

-7 |

56 |

| 13. |

Величина кредиторской задолженности |

тыс. руб. |

35323 |

46190 |

44683 |

-1507 |

97 |

| 14. |

Оборачиваемость кредиторской

задолженности |

оборот |

15 |

11 |

9 |

-2 |

82 |

| 15. |

Размер уставного капитала |

тыс. руб. |

17 |

17 |

17 |

- |

100 |

Из

данной таблицы следует, что производство организации является рентабельным и

прослеживается тенденция увеличения показателя доходности. Вместе с тем, в 2008

году произошло сокращение объема выручки на 102015 тыс. руб., а также чистой

прибыли на 1,7 млн. руб. Рост рентабельности продаж в 2008г. (на 11%)

объясняется тем, что уровень сокращения выручки (20%) превысил уровень снижении

размера чистой прибыли (11%).

Среди

положительных тенденций развития предприятия в 2008г. следует выделить

сокращение величины себестоимости реализованной продукции на 81,6 млн. руб. (на

17%), рост среднегодовой заработной платы на 9%, а также уменьшение

кредиторской задолженности на 1507 тыс. руб. (на 3%).

К

отрицательным изменениям относится уменьшение показателей производительности

труда на 18%, снижение фондоотдачи основных производственных фондов и

замедление оборачиваемости дебиторской задолженности на 44 %. Низкие показатели

эффективности работы предприятия объясняется сокращением за рассматриваемый

период объема выручки.

Можно

также отметить, что за весь анализируемый период наиболее высокие значения

финансовых показателей организация имела в 2008г. Размер чистой прибыли здесь

на 2 млн. руб. больше предыдущего года, а объем выручки - на 4 млн. руб.

Поизводство

продукции ОАО «Кемеровохлеб» в настоящее время является низкорентабельным - 1

рубль реализованной продукции приносит 3 копейки чистой прибыли, возникает

вопрос о перспективах дальнейшего развития предприятия.

Доля выпуска продукции по

каждому заводу в общем объеме производства за последние три года имеет

следующий вид.

Таблица 3

Структура и динамика

выпуска продукции

по структурным

подразделениям ОАО «Кемеровохлеб»

| Структурное подразделение |

2007 год |

2008 год |

2009 год |

Отклонение |

| Сумма, тыс. руб. |

Уд. вес % |

Сумма, тыс. руб. |

Уд. вес % |

Сумма, тыс. руб. |

Уд. вес % |

Абсолютное, тыс.руб. |

Относи тельное, % |

| Хлебозавод №1 |

20631 |

56 |

17153 |

50 |

15346 |

49 |

-1807 |

89 |

| Хлебозавод №2 |

4277 |

12 |

4163 |

12 |

3864 |

12 |

-299 |

93 |

| Хлебозавод №3 |

2332 |

6 |

3930 |

11 |

3219 |

10 |

-711 |

82 |

| Хлебозавод №4 |

4304 |

12 |

4769 |

14 |

4882 |

16 |

113 |

102 |

| Хлебозавод №6 |

5410 |

15 |

4639 |

13 |

3999 |

13 |

-640 |

86 |

| Всего по производству |

36954 |

100 |

34654 |

100 |

31370 |

100 |

-3284 |

90 |

Как видно из таблицы, за

последний год общий выпуск продукции сократился на 10 %, что главным образом

вызвано снижением выпуска продукции на заводе №3 – на 18 % и №6 – на 14 %.

В структуре производства

наибольшей удельный вес по изготовлению продукции занимает завод №1, на него

приходится почти половина всего выпуска (49%). Практически одинаковый объем

товарной продукции по хлебозаводам №2, №3, №4 и №6 (соответственно 12%, 10%,

16% и 13% объема выпуска), однако, за рассматриваемый период удельный вес

выпуска продукции постепенно меняется – по заводу №3 он сократился на 1 пункт,

в то время как по заводу № 4 он увеличился на 2 пункта.

Рассмотрев структуру

выпуска продукции по центрам ответственности, следующим этапом анализа послужит

изучение номенклатуры производимой продукции, по основным видам изделий и

определим их удельный вес.

Таблица 4

Структура и динамика

товарной продукции

ОАО «Кемеровохлеб»

| Вид продукции |

2007 год |

2008 год |

2009 год |

Отклонение |

| Сумма, тыс. руб. |

Уд. вес % |

Сумма, тыс. руб. |

Уд. вес % |

Сумма, тыс. руб. |

Уд. вес % |

Абсолютное, тыс.руб. |

Относи тельное, % |

| Хлеб |

248804 |

58 |

239152 |

55 |

230941 |

52 |

-8211 |

97 |

| Булочные изделия |

25589 |

6 |

31456 |

7 |

33542 |

8 |

2086 |

107 |

| Сдобные изделия |

20471 |

5 |

25347 |

6 |

27374 |

6 |

2027 |

108 |

| Бараночные изделия |

7086 |

2 |

11833 |

3 |

11952 |

3 |

119 |

101 |

| Кондитерские изделия |

61020 |

14 |

72144 |

16 |

85976 |

19 |

13832 |

119 |

| Макаронные изделия |

31888 |

7 |

28331 |

6 |

26603 |

6 |

-1728 |

94 |

| Тесто |

4937 |

1 |

5299 |

1 |

6169 |

1 |

870 |

116 |

| Прочая продукция |

30101 |

7 |

28090 |

6 |

21591 |

5 |

-6499 |

77 |

| Всего |

429896 |

100 |

441652 |

100 |

444148 |

100 |

2496 |

101 |

Как видно из таблицы,

основной продукцией предприятия является хлеб, на него приходится 52% всех

изделий, однако в структуре выпуска удельный вес данного вида продукции, как и

макаронных изделий сократился на 3%, а кондитерских напротив возрос на 3%.

Выпуск прочей продукции, к которой относятся пряники, вафли, печенье, сухари и

др., снизился на 23%. Такая ситуация объясняется все большим ростом конкуренции

мелких частных хлебопекарней, а также наличием на рынке кондитерской и

макаронной продукции производителей других областей.

Общий объем товарной

продукции вырос на 1%, за счет увеличения выпуска кондитерских изделий на 19 %,

а также булочных, сдобных и бараночных изделий на 7%; 8% и 1% соответственно,

однако их удельный вес слишком мал (не превышает 8%), чтобы оказать

значительное влияние на изменение величины товарной продукции.

Основными

поставщиками ОАО «Кемеровохлеб» являются ОАО «Мелькорм» г. Анжеро-Судженск

(мука, отруби), ЗАО «Сибирский колос» г. Анжеро-Судженск (давальческое зерно),

ЗАО «Кемеровская птицефабрика» (яйцо), ОАО «Кузбассконсервмолоко» п. Тяжинский

(сгущенное молоко), ООО «Пекарьснаб» г. Кемерово (дрожжи, сухое молоко,

арамотизаторы, пищевые красители и т.п.), ООО «Торрент» (ГСМ) и другие.

Основными

покупателями выступают ООО ТК «Кора», ЗАО «Система магазинов Чибис», ОАО

«Кемеровский кондитерский комбинат» и другие.

Основные

кредиторы ОАО «Мелькорм» (6 182 тыс. руб.), ООО «Стройдорэкспорт» (1 846 тыс.

руб.), ООО «Агропрод» (1 657 тыс. руб.).

Помимо

производства хлеба, хлебобулочных, кондитерский и макаронных изделий

организация занимается розничной торговлей продовольственных товаров

собственного и несобственного производства. На территории хлебозавода №1

расположен оптовый склад, предназначенный для хранения закупаемых товаров.

В

организации имеется цех фасовки, который занимается упаковкой продукции

собственного изготовления (макароны, хлеб, печенье, вафли, зефир и п.т.), а

также фасовкой круп (рис, гречка, манка и др.).

В

состав хозяйства также входит автозаправочная станция, ремонтная мастерская,

гараж, центральный склад, склад строительных материалов, а также склады сырья

на территории каждого хлебозавода.

На

этапе знакомства с организационной структурой и отраслевыми особенностями

проверяемого предприятия, особенно важным является оценка его экономического

положения.

Следующим

этапом описания экономической характеристики организации выступит анализ

производственных затрат. Для этого рассмотрим структуру себестоимости продукции

по элементам затрат.

Таблица

5

Структура

себестоимости продукции, тыс. руб.

| Статья затрат |

2006 год |

2007 год |

2008 год |

| тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

Материальные

из них:

- сырье и материалы

- полуфабрикаты и

комплектующие

- работы и услуги

производственного характера, выполненные другими организациями

- топливо

- энергия

|

197220

167959

-

19385

7890

1986

|

67

85

-

10

4

1

|

230948

195012

-

21683

10391

3862

|

68

84

-

9

4

2

|

262978

231715

511

12742

13234

4776

|

66

88

0

5

5

2

|

| Затраты на оплату труда

и отчисления на социальные нужды |

46500 |

16 |

48292 |

14 |

63004 |

16 |

| Амортизация основных

средств |

35676 |

12 |

41887 |

12 |

3999 |

1 |

| Прочие |

15096 |

5 |

20073 |

6 |

66659 |

17 |

| Всего затрат |

294192 |

100 |

341200 |

100 |

396640 |

100 |

|

|

|

|

|

|

|

|

Из

таблицы видно, что себестоимость продукции главным образом формируется из

материальных ресурсов, в 2008г. на их долю приходится 66% затрат, среди которых

наиболее значительны сырье и материалы - 88%. Затраты труда, включая расходы по

обязательному социальному страхованию, за анализируемый период в общем объеме

себестоимости не превысили 16%. Удельный вес амортизации ОПФ в структуре

себестоимости 2008 года составил лишь 1%, в то время как в предыдущие годы на

данную статью затрат приходилось 12%, это говорит о замедлении возмещения

затрат на средства производства и устаревании основных фондов.

Высокая

материалоемкость продукции обуславливает необходимость определения степени

достаточности средств для формирования данного вида ресурсов.

3.1 Организация управленческого учета

Учет

затрат занимает в управленческом учете одно из центральных мест. Несомненно,

что для всех коммерческих организаций целью деятельности является извлечение

максимально возможной величины прибыли при существующих возможностях. Одним из

направлений увеличения прибыли предприятия является минимизация издержек

производства. Поэтому рассмотрим как на предприятии организован учет затрат.

В ОАО

«Кемеровохлеб» затраты учитываются при помощи управленческого учета.

В основе

данного метода лежат технически обоснованные расчетные величины затрат рабочего

времени, материальных и денежных ресурсов на единицу работ, услуг. Нормы

производственных затрат отражают технический и организационный уровень развития

организации, влияют на ее экономику и на конечный результат деятельности.

Составление

сменных планов работ, отпуск горючего, оплата труда рабочих за выполненные

работы производятся на основе действующих в настоящее время норм (в течение

каждого отчетного месяца); ежемесячно составляются нормативные калькуляции по

видам деятельности.

Достоинство

текущих нормативов очевидно. При сопоставлении фактически произведенных затрат

с утвержденными текущими нормативами осуществляется анализ хозяйственной

деятельности организации, выявляются внутрипроизводственные резервы, намечаются

пути их использования, разрабатываются новые нормативы затрат на следующий

отчетный период. В связи с этим в организации учитывают изменения текущих норм

затрат на единицу продукции. Они могут изменяться при внедрении новой

технологии, реализации рационализаторских предложений,

организационно-технических мероприятий, а также при повышении

производительности.

Эти

факты фиксируются в специальных документах (извещениях об изменении норм) с

указанием причин и виновников (инициаторов) изменений. Чаще всего нормы

изменяются по состоянию на новый отчетный период.

Правильный

и своевременный учет изменения норм позволяет осуществлять контроль за

выполнением планов организационно-технических мероприятий, внедрением новой

техники и технологии, повышением производительности труда, а также оперативно

решать и устранять недостатки в работе, если изменения произошли в сторону

увеличения затрат.

Извещения

об изменениях норм оформляются:

а)

службой эксплуатации - по расходу материалов;

б)

финансово-экономическим отделом - по изменению цен на материальные ресурсы;

в)

отделом труда и заработной платы - по изменениям норм времени, выработки,

обслуживания и расценок;

г)

службой главного энергетика - по изменениям норм расхода топлива и энергии.

Изменения

норм вносятся в технологическую и техническую документацию в момент поступления

извещений, а в нормативные калькуляции - на начало следующего после получения

извещений месяца.

Таким

образом, можно определить основные элементы нормативного метода учета затрат

производства на выпуск продукции: составление нормативных калькуляций по видам

продукции с учетом изменений норм на начало текущего месяца; раздельный учет

затрат производства по нормам и отклонениям от норм; учет изменений норм,

составление отчетных калькуляций.

Управленческий

учет обеспечивает оперативность и возможность предварительного контроля затрат

и фактически удовлетворяет все требования к выпуску продукции, что говорит о

назначении учетной информации и ее важности. Управленческий учет соответствует

широко применяемой на Западе системе «стандарт-кост», которая состоит из

стандартов (норм) на затраты материалов, труда, накладных расходов и

разработанных на их основе стандартных калькуляций. Сумма фактических затрат

подразделяется на стандарты и отклонения от стандартов с целью контроля за

формированием фактической себестоимости и активного управления этим процессом.

Эта информация носит внутренний характер и не подлежит публикации.

На

основании изложенных выше данных, можно сделать вывод, что на предприятии

управленческий учет осуществляется по отдельным видам выпускаемой продукции.

3.2 Организация бухгалтерского учета

Фактическую себестоимость

готовой продукции можно рассчитать только no окончании отчетного периода (месяца). Движение же продукции

происходит ежедневно (выпуск, отпуск, отгрузка, реализация), поэтому для

текущего учета необходима условная оценка продукции. Текущий, ежедневный учет

движения готовой продукции ведется в ОАО «Кемеровохлеб» по плановой

(нормативной) производственной себестоимости.

В конце месяца плановая

себестоимость доводится до фактической путем расчета сумм и процентов

отклонений по группам готовой продукции. Суммы и проценты отклонений

рассчитываются исходя из остатка продукции на начало месяца и ее поступления за

месяц. Отклонения показывают экономию или перерасход, допущенные организацией,

и поэтому характеризуют результаты ее работы в процессе производства.

Отклонения учитываются на тех же счетах, что и готовая продукция, и

записываются сторно - экономия или обычной записью - перерасход. Процент

отклонений и плановая себестоимость отгруженной продукции позволяют рассчитать

ее фактическую себестоимость и остаток на складах на конец месяца. При

организации бухгалтерского учета в данном случае используется дополнительный

инструмент для аккумулирования оборотов по плановым величинам затрат (счет 40

«Выпуск продукции»). Что закреплено в учетной политике предприятия.

Учет выпуска готовой

продукции находится под постоянным контролем бухгалтерии организации, так как

его ритмичность обеспечивает выполнение договорных обязательств по отгрузке

продукции покупателям, своевременность реализации и всех расчетов и выплат.

Ежедневно документы на выпуск готовой продукции поступают в бухгалтерию,

которая ведет натуральный количественный учет выпуска по видам изделий. По

окончании месяца общее количество выпущенной продукции оценивается по плановым,

продажным ценам и по фактической себестоимости.

Бухгалтерский учет

готовой продукции в ОАО «Кемеровохлеб» осуществляется с использованием

различных счетов, в том числе счета 40 «Выпуск продукции». По дебету счета 40

отражают фактическую себестоимость продукции (работ, услуг), а по кредиту —

нормативную пли плановая себестоимость.

Фактическую

производственную себестоимость продукции (работ, услуг) списывают с кредита

счетов 20 «Основное производство», 23 «Вспомогательные производства», 29

«Обслуживающие производства и хозяйства» в дебет счета 40. Нормативную или

плановую себестоимость продукции (работ, услуг) списывают с кредита счета 40 в

дебет счетов 43 «Готовая продукция».

Сопоставлением дебетовых

и кредитных оборотом по счету 40 на 1-е число месяца определяют отклонение

фактической себестоимости продукции, от нормативной или плановой и списывают с

кредита счёта 40 в дебет счета 90 «Продажи». При этом превышение фактической

себестоимости продукции над нормативной или плановой списывают дополнительной

проводкой, а экономию — способом «красное сторно». Таким образом, себестоимость

продукции, отнесенная в дебет счета 40, списывается с него фактически дважды –

сначала нормативная себестоимость, а затем, после считывания необходимой

информации, и отклонения между фактической и нормативной себестоимостью. В этом

случае на счет 43 относится только нормативная себестоимость готовой продукции.

Разумеется, что в этом случае на счет реализации со счета 43 будет также

списываться нормативная себестоимость готовой продукции. Счет 40 «Выпуск

продукции (работ, услуг)» закрывают ежемесячно, и сальдо на отчетную дату не

имеет.

При использовании счета

40 отпадает необходимость в составлении отдельных расчетов отклонений

фактической себестоимости продукции от стоимости ее по учетным ценам готовой,

отгруженной и проданной продукции, поскольку выявленное отклонение по готовой

продукции сразу списывают на счет 90 «Продажи».

Так как ОАО

«Кемеровохлеб» использует журнально-ордерную форму учета, то сумма фактической

себестоимости выпущенной продукции указывается в журнале-ордере № 10/1 в дебете

счета 43 «Готовая продукция» и кредите счета 40 «Основное производство». Счет

43 «Готовая продукция» - активный, инвентарный. Сальдо счета показывает

фактическую себестоимость остатка готовой продукции на складах организации;

оборот по дебету - фактическую себестоимость выпущенной продукции основного

производства и прочих изделий, возвращенной покупателями продукции и

полуфабрикатов собственного производства, отгруженных на сторону; оборот, но

кредиту - фактическую себестоимость отгруженной отчетном месяце продукции.

Для определения

фактической себестоимости остатка готовой продукции на складах и отгруженной

продукции на отчетный месяц используется ведомость № 16 «Движение готовых

изделий в ценностном выражении».

В первом разделе

ведомости № 16 формируются данные полной характеристики счета 43 «Готовая

продукция» в двух оценках - фактической и учетной. Это необходимо для

определения удельного веса (процента) фактических затрат в общем объеме готовой

продукции, которой располагала организация в отчетном месяце (остаток на начало

месяца плюс поступило из производства) к учетной (плановой) их стоимости.

Если этот процент

составляет 100%, это означает, что фактические затраты соответствовали плановым

затратам. Если процент ниже 100, организация достигла снижения себестоимости

продукции и в результате реализации данной продукций она получит сверхплановую

прибыль; если процент выше 100, организация допустила перерасход по статьям

калькуляции и превысила плановую норму затрат. На каждую группу материальных

ценностей составляются отдельные ведомости № 16. Если по одному расчетному

документу значатся данные об отгрузке или отпуске продукции или материальных

ценностей, относимым к разным расчетным группам обособленные ведомости не

составляются, а необходимые показатели по группам приводятся в отдельных графах

ведомости.

Это же процентное

отношение фактической себестоимости всей продукции к ее учетной (плановой)

себестоимости может использоваться бухгалтерией и для расчета фактической

себестоимости продукции, отгруженной в отчетном месяце, возвращенной

покупателями, и ее остатка на конец месяца. Остаток па конец месяца по

фактической себестоимости необходим для последующей сверки с Главной книгой, а

с книгами учета остатков складов сверяется остаток по учетным ценам.

В ведомости № 15 группируются

в необходимом разрезе расходы на продажу, учитываемые на счете 44 «Расходы на

продажу», списываемые на счет 90 «Продажи» и включаемые в себестоимость

реализованной продукции. Затраты, отражаемые по дебету счета 44 показываются в

ведомости № 15 по статьям аналитического учета и корреспондирующим счетам, за

исключением сумм этих расходов, произведенных из кассы через банк или

подотчетных лиц и стоимости услуг сторонних организаций и готовых изделий.

Последние приводятся в ведомости № 15 только в аналитическом разрезе, без

разбивки по корреспондирующим счетам, поскольку они уже нашли отражение в

надлежащих журналах-ордерах.

Для хранения

материально-производственных запасов в ОАО «Кемеровохлеб»существует склад.

Прием, хранение, отпуск и учет материальных запасов возлагается на заведующего

складом и кладовщиков, которые несут ответственность за правильный прием,

отпуск, учет и сохранность вверенных им запасов, а также за правильное и

своевременное оформление операций по приему и отпуску. С указанными лицами

заключены договора о полной материальной ответственности в соответствии с

законодательством Российской Федерации.

Учет готовой продукции,

находящейся на складе предприятия, ведется на карточках складского учета по

каждому наименованию, сорту, марке, размеру. Учет готовых изделий на складе

организуется по оперативно-бухгалтерскому методу, т.е. на каждый номенклатурный

номер изделий открывается карточка учета материалов по мере поступления и

отпуска готовых изделий кладовщик на основе документов записывает в карточках

количество ценностей (приход, расход) и рассчитывает остаток после каждой

записи.

По окончании отчетного

периода бухгалтер перепроверяет организацию складского учета (все первичные

документы, требования-накладные и карточки складского учета), подсчитывает

итоги карточек и после этого переносит их в «Ведомость учета готовой продукции»

по учетной цене единицы продукции, рассчитанной в «Акте производства

(изготовления) готовой продукции». Затем по итогам ведомости делаются

бухгалтерские проводки, через которые данные о движении готовой продукции за

отчетный период переносятся в Главную книгу, а затем в Бухгалтерский баланс.

Выпущенная готовая

продукция переходит из сферы производства в сферу обращения. Этот процесс

фиксируется в первичных документах - приемо-сдаточных накладных, актах,

ведомостях, планах-картах и др.

Отпуск готовой продукции

покупателям осуществляется в ОАО «Кемеровохлеб»на основании накладных (форма

№М-15 «Накладная на отпуск материалов на сторону»). Основанием для оформления

накладной на отпуск готовой продукции на складе, является распоряжение

директора предприятия, а также договор с покупателем.

На основании накладных на

отпуск готовой продукции выписывают счет-фактуру. Продажа готовой продукции

производится ОАО «Кемеровохлеб» по свободным (рыночным) ценам и тарифам,

увеличенным на сумму НДС. При отгрузке готовой продукции определяются суммы,

подлежащие оплате покупателем, оформляется и предъявляется ему к оплате

расчетный документ. В платежном поручении указывают наименование и

местонахождение поставщика и покупателя, номер договора поставки, вид отправки,

сумму платежа по договору, стоимость дополнительно оплачиваемых тары и

упаковки, сумму НДС, выделяемую отдельной строкой. Оперативный учет отгрузки

ведут в отделе маркетинга в ежедневно составляемых машинограммах отгрузки

продукции.

В

бухгалтерском учете ОАО «Кемеровохлеб» к расходам на продажу относятся все

фактические затраты по отгрузке и сбыту продукции, в том числе расходы,

связанные с погрузкой в транспортные средства, упаковкой, хранением; оплатой

услуг банков по осуществлению в соответствии с заключенными договорами

торгово-комиссионных (факторинговых) и других аналогичных операций; другие

расходы, связанные с продажей продукции.

Расходы

по содержанию складских помещений готовой продукции, по начислению оплаты труда

работникам складов и связанных с этим начислений по единому социальному налогу

к расходам на продажу не относятся, а включаются в состав общехозяйственных

расходов.

Расходы

на продажу продукции в бухгалтерском учете нашего предприятия группируются по

статьям аналитического учета:

-

"Расходы на тару и упаковку изделий на складах готовой продукции";

-

"Расходы на транспортировку продукции";

-

"Комиссионные сборы";

-

"Прочие расходы по сбыту".

Все

перечисленные выше расходы по сбыту продукции учитываются на счете 44

"Расходы на продажу", по дебету которого отражаются расходы,

сгруппированные в аналитическом учете по статьям, по кредиту — их списание на

проданную продукцию. По принятой на предприятии учетной политики расходы на

продажу списываются на проданную продукцию в полной сумме.

Стоимость

услуг сторонних транспортных организаций (железнодорожных, автомобильных и т.

д.) относится на расходы на продажу. В этом случае дебетуют счет 44

"Расходы на продажу" и счет 19 "Налог на добавленную стоимость

по приобретенным ценностям" и кредитуют счет 76 "Расчеты с разными

дебиторами и кредиторами".

В

бухгалтерском учете ОАО «Кемеровохлеб» все фактически произведенные расходы на

рекламу в полном объеме включаются в себестоимость проданной продукции.

Затраты, отраженные на счете 44 "Расходы на продажу" списываются в

дебет счета 90 "Продажи".

При

исчислении полной себестоимости и составлении отчетных калькуляций расходы на

продажу относятся на себестоимость отдельных видов продукции. При этом расходы

на упаковку и транспортировку включаются в себестоимость прямым путем на основе

первичных документов. При невозможности прямого отнесения они распределяются

косвенным путем. В качестве базы распределения используется производственная

себестоимость, что закреплено в учетной политике организации. Все остальные

расходы на продажу распределяются между соответствующими видами продукции

косвенным путем пропорционально той же базе, что и расходы на упаковку и

транспортировку.

Учет

расходов на продажу осуществляется в ведомости по аналитическим статьям.

Ведомость заполняется на основе первичных документов (лимитно-заборных карт,

требований-накладных, актов приемки выполненных работ, нарядов на сдельную

работу и др.) и ведомостей распределения затрат по их направлениям.

По

учетной политике нашего предприятия расходы на упаковку и транспортировку,

входящие в состав коммерческих расходов, включаются в себестоимость

соответствующих видов продукции прямым путем. Все остальные коммерческие расходы

(за исключением расходов на упаковку и транспортировку) ежемесячно относятся на

себестоимость реализованной продукции (работ, услуг).

При составлении отчетных

калькуляций определяется полная себестоимость выпущенной продукции, поэтому

коммерческие расходы распределяются непосредственно по отдельным видам

продукции путем прямого учета.

3.3 Пути увеличения

выпуска готовой продукции

По вопросу

совершенствования взаимосвязи управленческого учета на ОАО «Кемеровохлеб»можно

предложить следующие меры: необходимо как можно быстрее реагировать на

изменения на рынке и поведение конкурентов. Недостатком в поведении данной

организации я считаю то, что предложенные работниками отчеты, руководством

изучаются не сразу, что в общем оправдано нехваткой времени. Выходом из этой

ситуации может являться доклад руководству о сложившихся ситуациях в устной

форме на основании письменного отчета. Для того, чтобы сотрудники не теряли

времени, ожидая решения руководства, лучше всего сделать собрание на котором

эти вопросы сразу же обсуждались и работник имел представление как ему следует

поступать и какие меры следует принять первоначально. Также руководству следует

избегать постановки перед работником задач, которые могут быть неправильно

поняты. То есть задачи нужно ставить четко, чтобы работники понимали, что

должно быть итогом их деятельности. Руководитель должен сам четко представлять,

для чего нужно принимать определенные решения, каков должен быть результат.

Очень выгодно

использовать релевантный подход в управлении, когда руководитель может оценить

возможные варианты решения проблем. Бухгалтер должен обеспечить руководителя

всей необходимой информацией. Должны предоставляться фактические (исторические)

данные, хотя они сами по себе не являются релевантными, они не будут полезны

при выработке решения и могут вообще не рассматриваться при обсуждении

альтернатив. Прошлые данные о затратах тем не менее необходимы, как основная

база для прогнозирования величины и поведения будущих затрат.

Релевантный подход

позволяет в процессе принятия управленческого решения сконцентрировать внимание

только на релевантной информации, что при значительных объемах информации

позволяет облегчить и ускорить процесс выработки наилучшего решения.

Также для принятия

управленческих решений необходимо знать какие цели преследует организация, и

каким видит конечный результат. Для решения этих проблем целесообразно

составление планов – действий, которые должны быть выполнены в будущем.

Планирование включает в себя разработку бюджетов по структурным подразделениям

или функциональным сферам организации. Для такой организации как ОАО

«Кемеровохлеб»наиболее выгодно составлять бюджеты на один, следующий год.

Создание финансовых планов поможет спрогнозировать и разработать предполагаемые

финансовые операции которые необходимо совершить для достижения конечной цели.

Бюджет должен представлять информацию доступным и ясным образом так, чтобы его

содержание было понятно пользователю. Избыток информации затрудняет понимание

значения и точности данных, недостаточность информации может привести к

непониманию основных ограничений и взаимосвязей данных, принятых в документе.

Бюджет может не содержать одновременно и доходы и расходы, нет необходимости,

чтобы они были сбалансированы.

Подготовку бюджета

необходимо начинать с ясно сформулированного его названия или заголовка и

указания периода времени, для которого он составляется. Всегда необходимо

следовать основному правилу – информация, содержащаяся в бюджете, должна быть

предельно точной, определенной и значащей для ее получателя, на сколько

возможно.

В конце периода

фактические данные необходимо сравнивать с бюджетными для анализа и оценки

текущей деятельности. В этот период выясняется насколько выполнен план, где

были допущены ошибки. Что нужно в следующий раз учесть, чтобы добиться

желаемого результата. Я считаю, что для данного предприятия необходимо

составлять бюджет продаж. Прогноз объема продаж является отправной точкой и

наиболее критическим моментом всего процесса подготовки бюджета. Бюджет продаж

должен составляться на основе данных, согласованных с высшим руководством. Этот

план должен быть реальным. Должна иметься реальная возможность достичь

запланированного уровня. Так как ОАО «Кемеровохлеб» занимается производством

собственной продукции, то также необходимо спланировать бюджет по закупкам

сырья и материалов. В котором должно быть определено сроки закупки, виды и

количество, которые необходимо приобрести для удовлетворения производственных

планов. Бюджет закупки материалов должен быть согласован с бюджетом продаж. Так

как организации необходимы средства не только для ведения своей деятельности,

но и для удовлетворения собственных нужд, необходимо составить бюджет

административных расходов, который представлял бы собой детализированный план

текущих операционных расходов, отличных от расходов, непосредственно связанных

с основной деятельностью организации.

Для того, чтобы

планировать операции на предприятии (покупка сырья, материалов, основных

средств) необходимо планировать движение денежных. Бюджет денежных средств состоит

из двух частей – ожидаемые поступления денежных средств и ожидаемые платежи и

выплаты. Для определения ожидаемых поступлений за период используется

информация из бюджета продаж, данные о порядке сбора средств по счетам к

получению.

Помимо регулярных текущих

расходов, денежные средства также могут быть использованы на приобретение

оборудования и других активов, на возврат займов и других долгосрочных

обязательств. Вся эта информация должна быть собрана для того, чтобы

подготовить правильный бюджет денежных средств.

Бюджет денежных средств

преследует две цели. Во-первых, показывает конечное сальдо на счете денежных

средств в конце бюджетного периода, величину которого необходимо знать для

завершения прогнозного бухгалтерского баланса. И, во-вторых, прогнозируя

остатки денежных средств на конец каждого месяца внутри бюджетного периода,

выявляет периоды излишка финансовых ресурсов или их нехватки. Первая цель

показывает роль этого бюджета во всем цикле подготовки общего бюджета, вторая

отражает значимость его как инструмента управления финансовыми средствами,

которое крайне важно в любом бизнесе. Без денег бизнес не может

функционировать.

При подготовке бюджета

денежных средств необходимо концентрироваться на времени фактических

поступлений или платежей средств, а не на времени совершения хозяйственных

операций, что является обязательным принципом составления хозяйственных

операций, что является обязательным принципом составления финансовой

отчетности. На основании прошлого опыта и суждении руководства о текущей

ситуации определяется ожидаемый порядок поступления денежных средств от продажи

в кредит, предусматривающий возможно и не поступление денег или создание

резерва по сомнительным долгам.

Необходимо учитывать и

политику платежей и выплат самой компании по приобретению материальных

ценностей, оплаты затрат труда и других расходов.

Таким образом, могут быть

запланированы периоды наибольшего или наименьшего наличия денежных средств.

Очень большое сальдо на счете денежных средств, означало бы, что средства не

были использованы с наибольшей возможной эффективностью. Низкий уровень стал бы

указывать на то, что предприятие не в состоянии расплатиться по своим текущим

обязательствам. Поэтому необходимо тщательное планирование денежных средств.

Разработка новой системы

учетно-отчетной информации должна предусматривать в своем составе элементы

нормирования и планирования Они создают возможность решить второй аспект

проблемы — расширить регулирующую функцию учета, обеспечить необходимую связь

между производственными, технологическими и экономическими службами

предприятия, выполняющими планирование, контроль, диспетчеризацию и другие

подобные работы. Включая в систему учета плановые и нормативные данные, в ходе

обработки информации можно проводить анализ экономических показателей, оценку и

характеристику результатов деятельности отдельных коллективов, прогнозирование

тенденций этих показателей и направлений развития производства

Построение

интегрированной системы и ее конкретной модели должно повторять технологические

процессы производства, их последовательность, очередность, целенаправленность

связи. Исходя из специфики предприятия при создании интегрированной системы за

базу должны быть взяты объекты учета производства, что позволит не только

интегрировать плановую, нормативную и учетную информацию о движении ресурсов по

ходу изготовления продукции, но и провести алгоритмизацию операции учета и

контроля с выявлением отклонении от запланированного как по

натурально-вещественной форме продукции, так и по затратам на производство этой

же продукции

Данные, не относящиеся

непосредственно к учету, привлеченные в состав информационной модели, расширяют

границы сбора, обработки и использования информации для принятия

соответствующих управленческих решений. Тем самым увеличивается зона охвата

всеми видами учета производственных операций и хозрасчетных взаимоотношений

структурных подразделений. В настоящее время сферы воздействия управленческого

и финансового учета разграничены и определяются объектами и методологией

планирования объема и номенклатуры производства и затрат на производство

товарной продукции

Расширение зоны обслуживания информацией разных

служб предприятия и, в первую очередь технологических, требует изменения

методологии учета, его содержания и согласованности с механизмом внутреннего

взаимодействия подразделений.

Выводы и предложения

На российских

предприятиях учет еще не нашел широкого распространения. Управленческий учет

является одним из наиболее эффективных средств планирования и прогнозирования

деятельности предприятия. Он помогает руководителям предприятия выявить

оптимальные пропорции между постоянными и переменными затратами, ценой и

объемом реализации, минимизировать предпринимательский риск. Бухгалтеры,

аудиторы, эксперты и консультанты, пользуясь данными управленческого учета,

могут дать более глубокую оценку финансовых результатов и точнее обосновать

рекомендации для улучшения работы предприятия. Оценить по достоинству

аналитические возможности управленческого учета могут производители, работающие

в условиях реального рыночного хозяйства.

В целом порядок учета

готовой продукции ОАО «Кемеровохлеб»соответствует порядку, закрепленному в

учетной политике, которая, в свою очередь, соответствует положениям действующих

нормативных документов. Данные бухгалтерской отчетности соответствуют данным,

разнесенным в учетных регистрах предприятия (журналах-ордерах и накопительных

ведомостях) и подтверждены данными инвентаризации.

Основными недостатками

учета выпуска и готовой продукции в ОАО «Кемеровохлеб» являются следующие

моменты:

1. В оформлении первичных

учетных документов по выпуску готовой продукции имеют место некоторые недочеты

по заполнению дополнительных реквизитов первичных документов

2. По некоторым видам

продукции в карточках складского учета не выведен остаток готовой продукции на

конец периода.

3. По ряду договоров,

истек срок их действия, а дополнительные соглашения не заключены. Данный факт

является существенным упущением бухгалтерских работников.

4. Но самым существенным

недостатком работы бухгалтерской службы ОАО «Кемеровохлеб» является отсутствие

системы внутреннего контроля по учету выпуска продукции.

Основным недостатком

работы бухгалтерской службы ОАО «Кемеровохлеб» является отсутствие системы

внутреннего контроля по учету выпуска продукции. Поэтому в работе была

предложена программа системы внутреннего контроля на предприятии по учету

выпуска и продажи готовой продукции.

Внутренний контроль

организации бухгалтерского учета выпуска и продукции должен проводиться по

направлениям:

-

изучение учетной

политики в части использования счета 40 "Выпуск продукции (работ,

услуг)";

-

осуществление

арифметической проверки расчетов отклонений фактической производственной

себестоимости, выпущенной из производства продукции, от нормативной (плановой)

себестоимости;

-

проверка

достоверности отражения сумм фактической себестоимости отгруженной продукции на

основании данных аналитического учета и первичных документов складского учета и